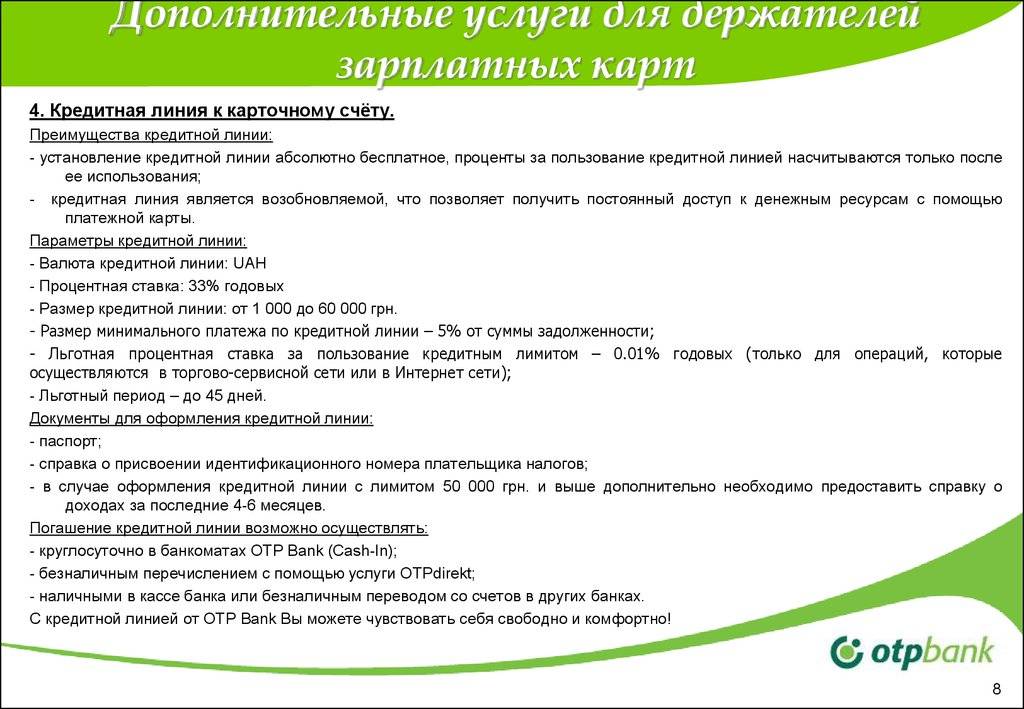

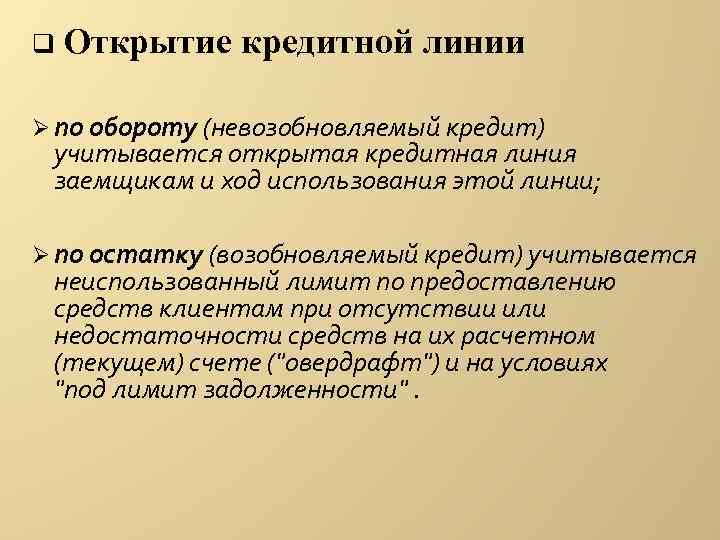

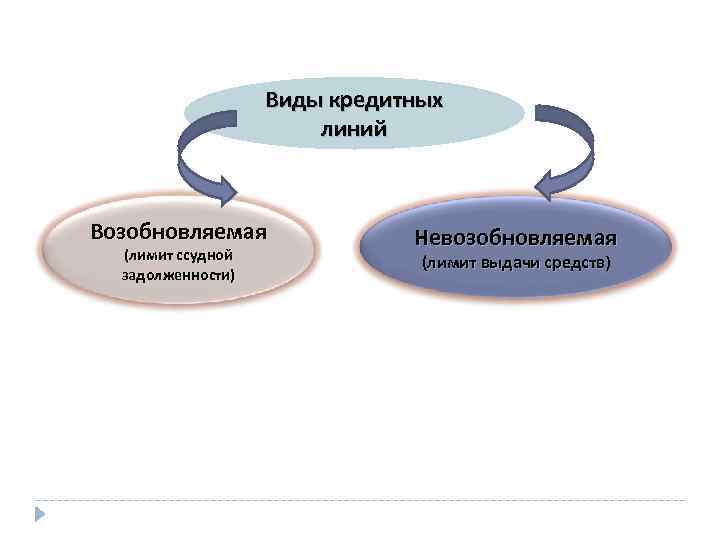

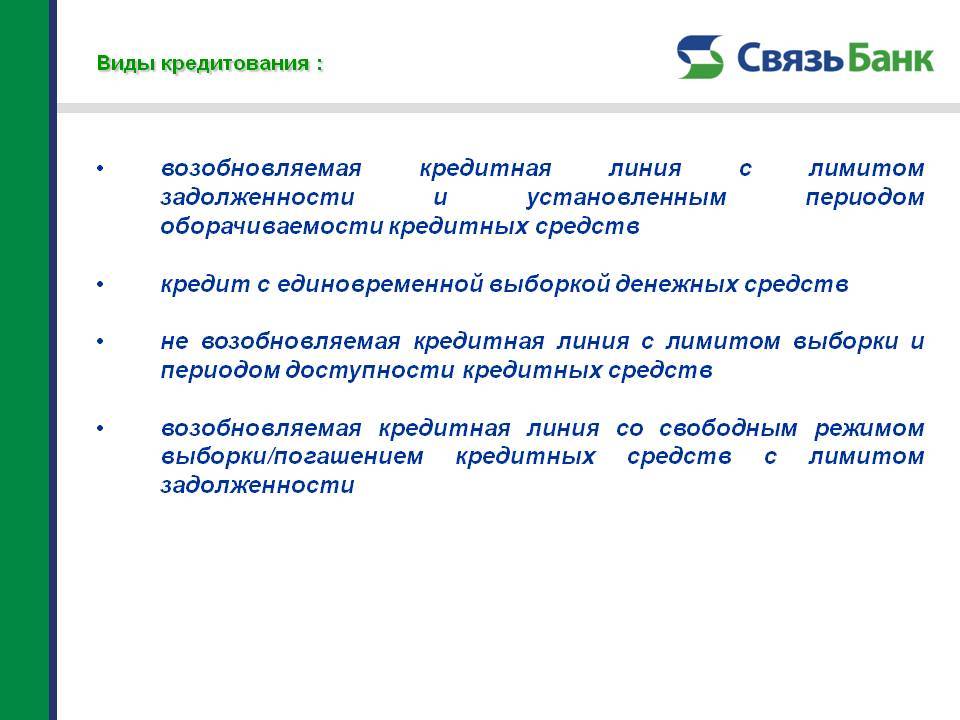

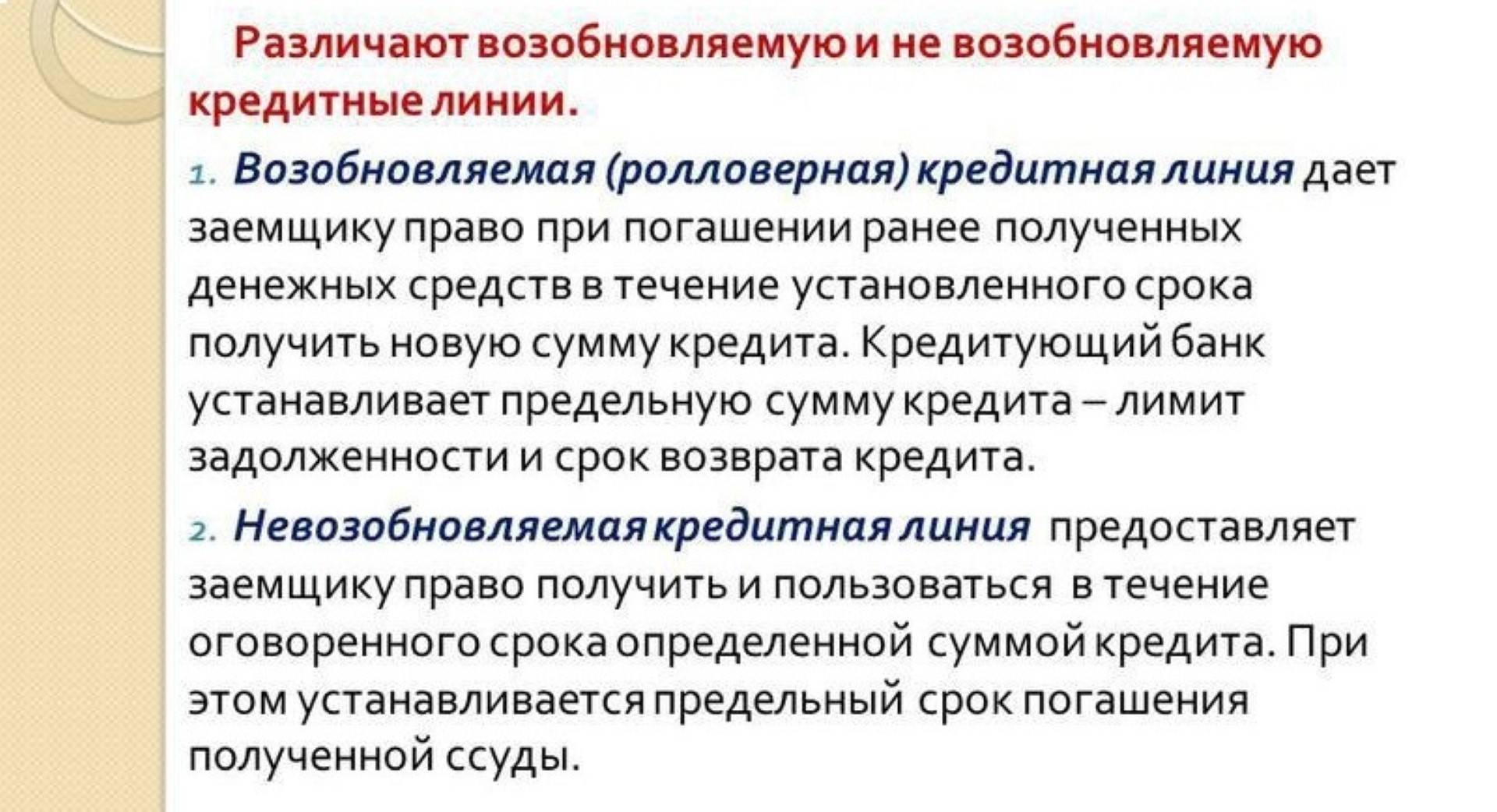

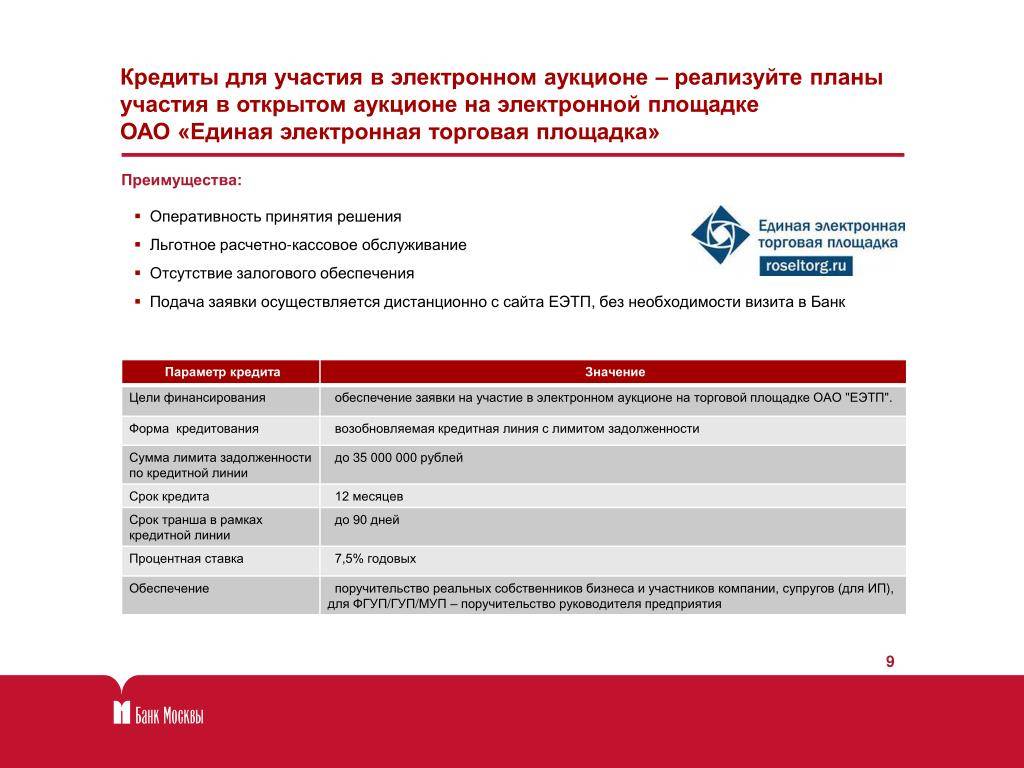

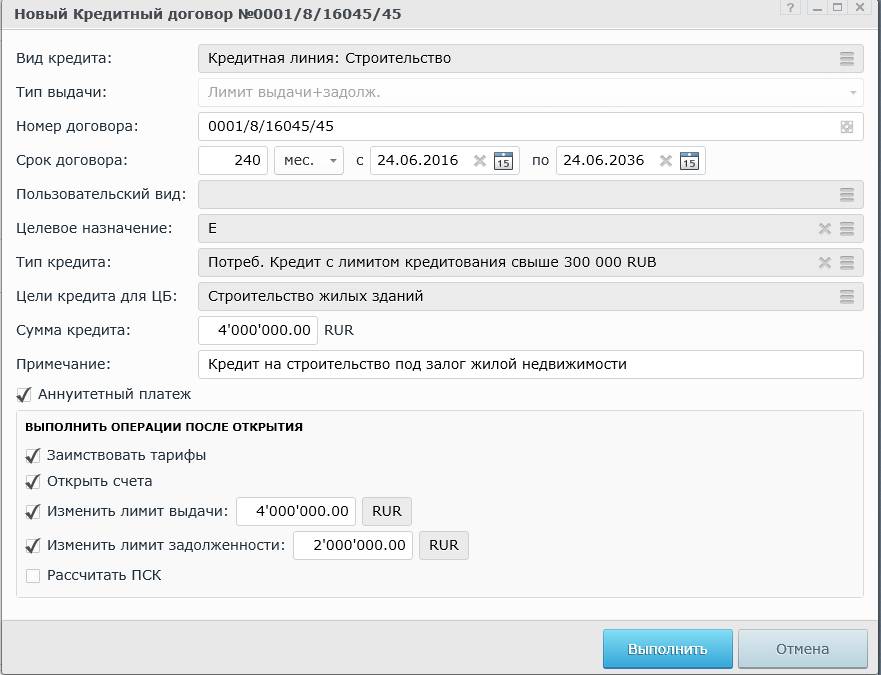

Кредитные линии бывают двух видов

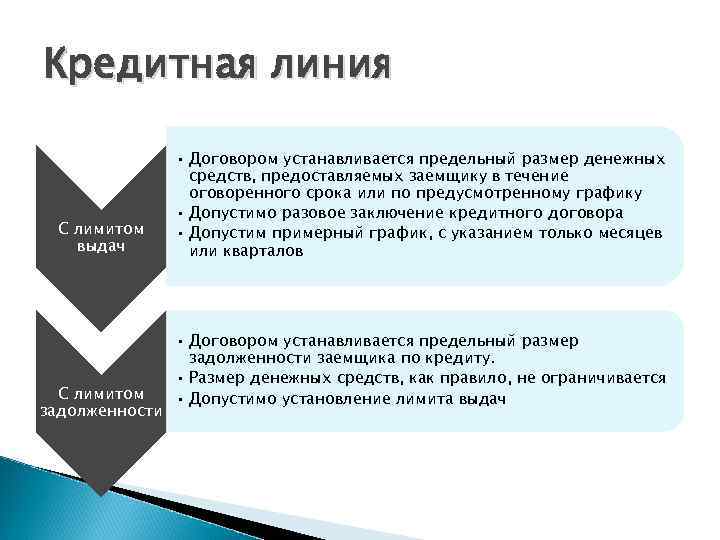

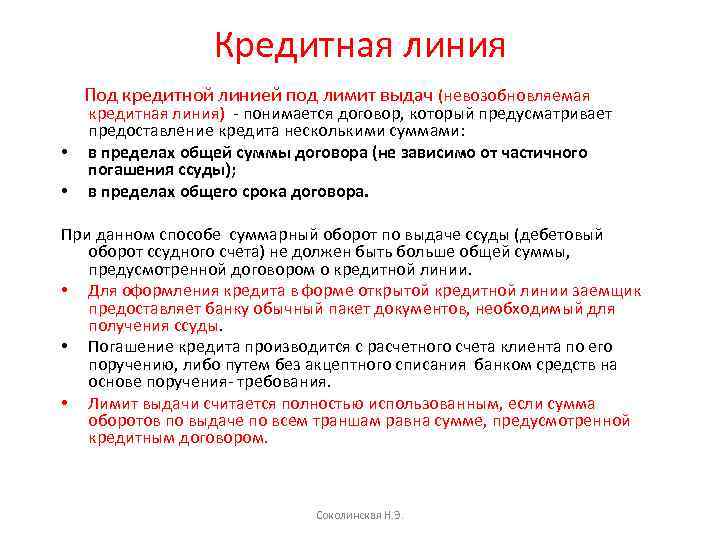

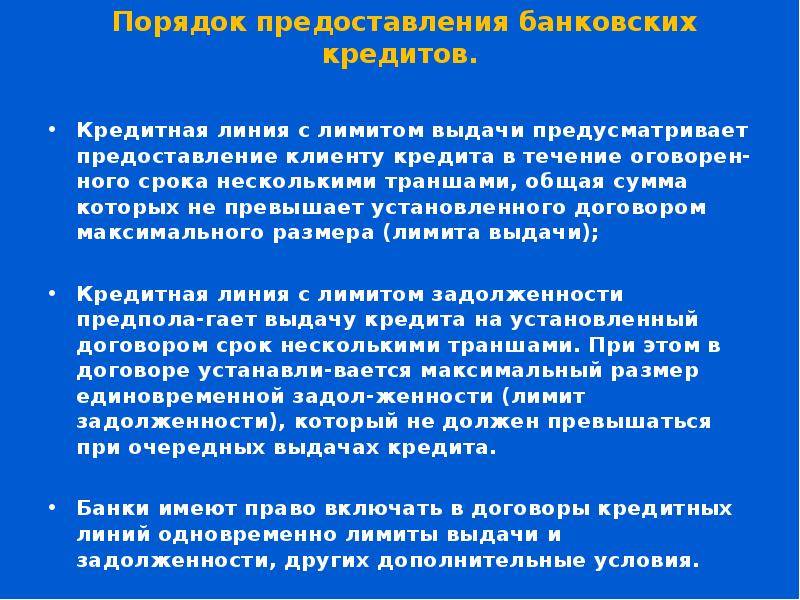

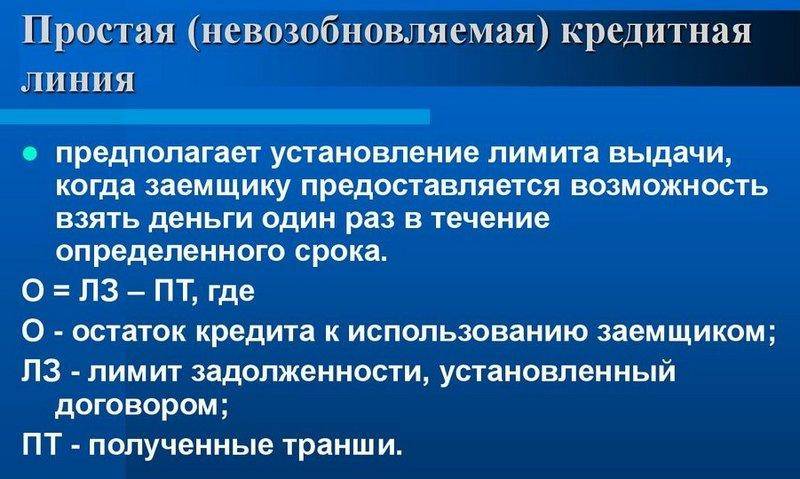

1. Кредитная линия с лимитом выдачи – невозобновляемая кредитная линия.

Заемщик получает сумму денег строго по установленному лимиту, выбрав который, дополнительное финансирование получить нельзя

Даже полное погашение долга не имеет значение, обращают внимание в Глав Займ

В зависимости от нюансов сделки составляется график выборки кредитных средств и максимальный размер траншей. Он согласовывается между заемщиком и банком.

За нарушение графика выборки устанавливается плата за резервирование ресурсов. Выборка может предоставляться в свободном режиме, но только в пределах установленного лимита на определенный период времени до даты окончания периода доступности. За пользование свободным лимитом заемщиком вносится соответствующая плата.

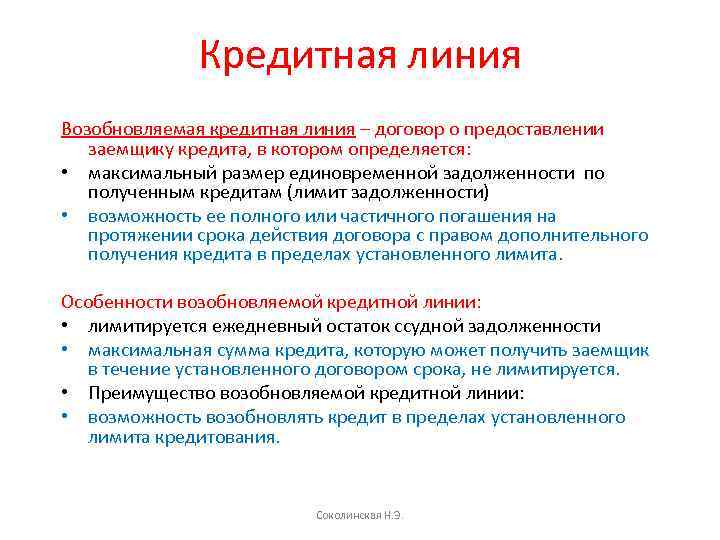

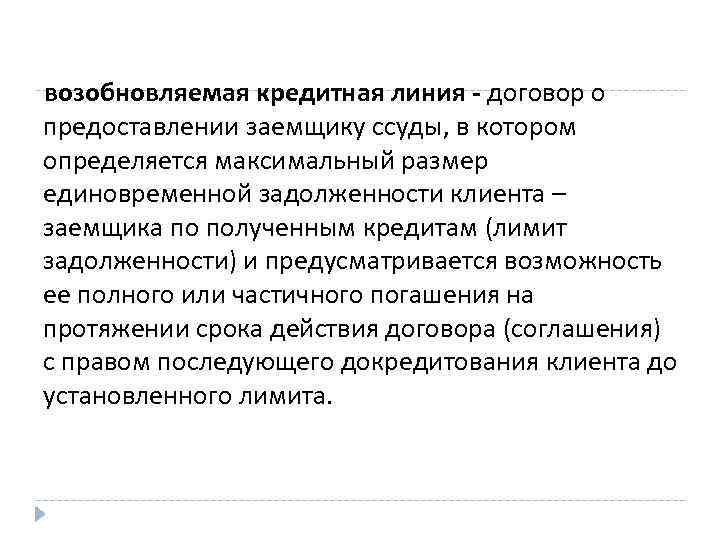

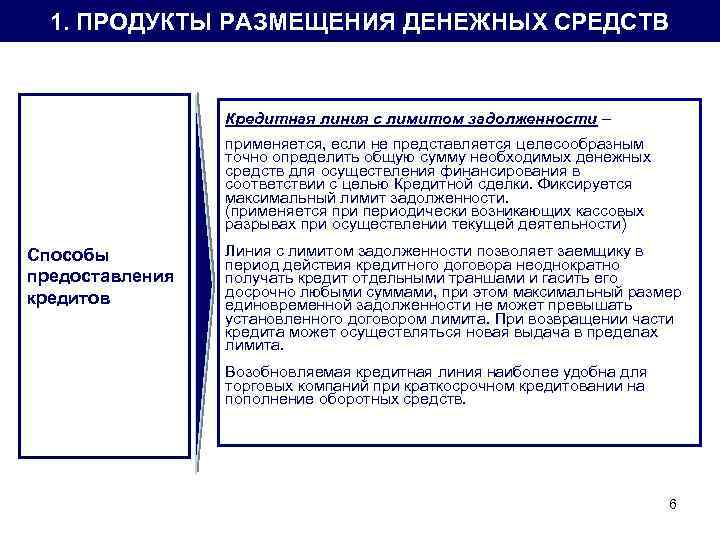

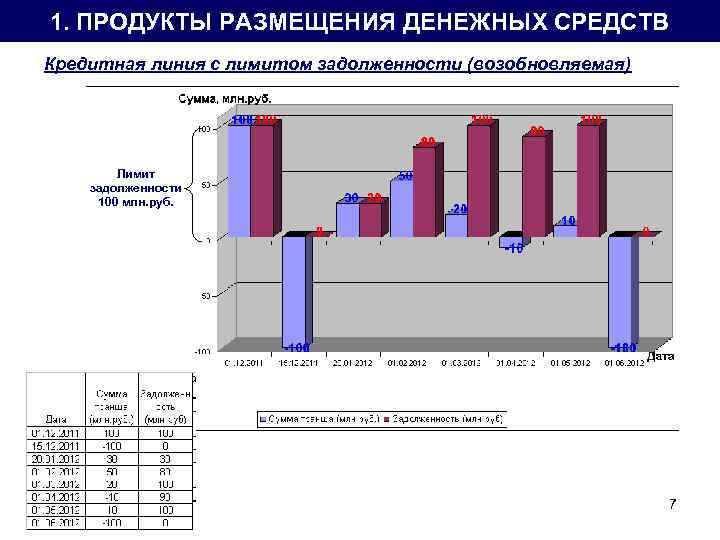

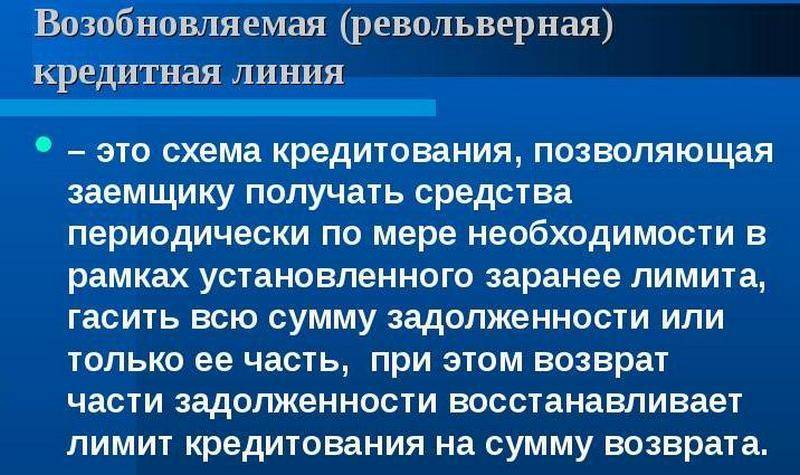

2. Кредитная линия с лимитом задолженности или револьверная – возобновляемая кредитная линия.

В этом случае в пределах суммы единовременной задолженности, которую устанавливает банк, заемщик может получать любое количество траншей. Чтобы получить после выбора всей этой суммы еще транш, нужно полностью или частично погасить текущую задолженность.

Такая кредитная линия очень подходит для кредитования торговых предприятий при краткосрочном кредите на пополнение оборотных средств. Это один из самых экономичных видов кредитования, т.к. помогает заемщику уменьшить расходы по процентным платежам. Возобновляемая кредитная линия предусматривает период доступности, по истечении которого кредитные средства заемщику предоставляться не будут.

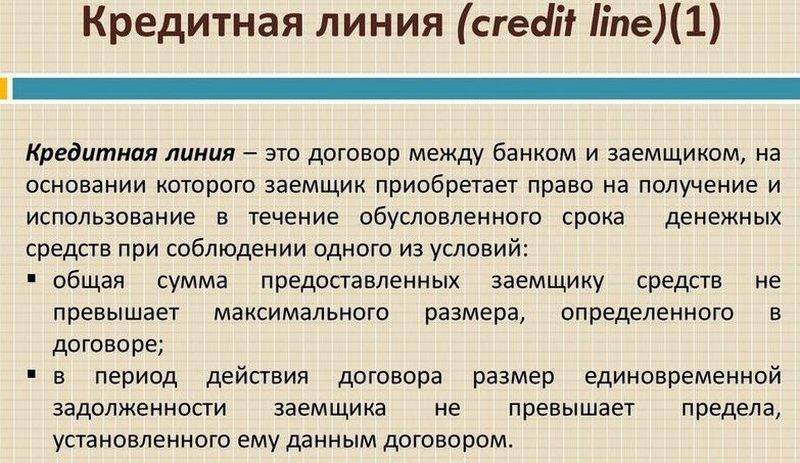

Кредитные линии предусматривают лимит выдач и/или лимит задолженности. Все это прописывается в договоре

Обращайте на это внимание, советуют специалисты Глав Займ

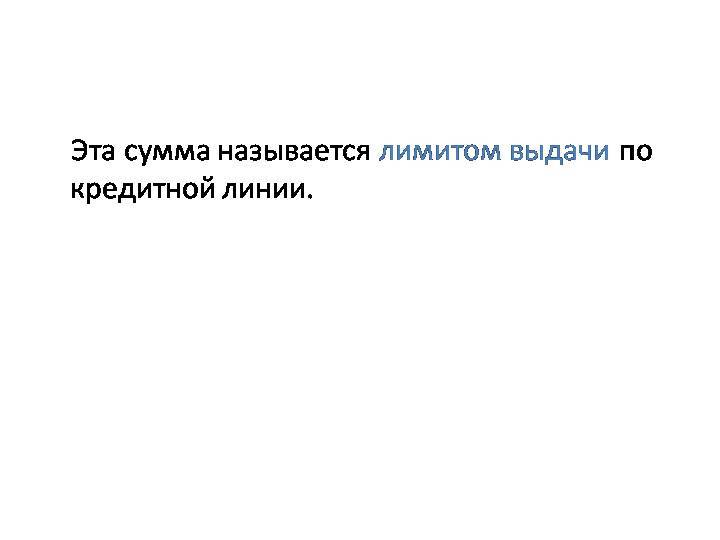

Лимит выдач – это ограничение по сумме выдаваемых кредитных средств. Например, если устанавливается лимит в размере 1 млн. рублей, то это сумма предельная, больше ее не может быть перечислено с судного на расчетный счет заемщика. Лимит выдач присущ для невозобновляемых кредитных линий,

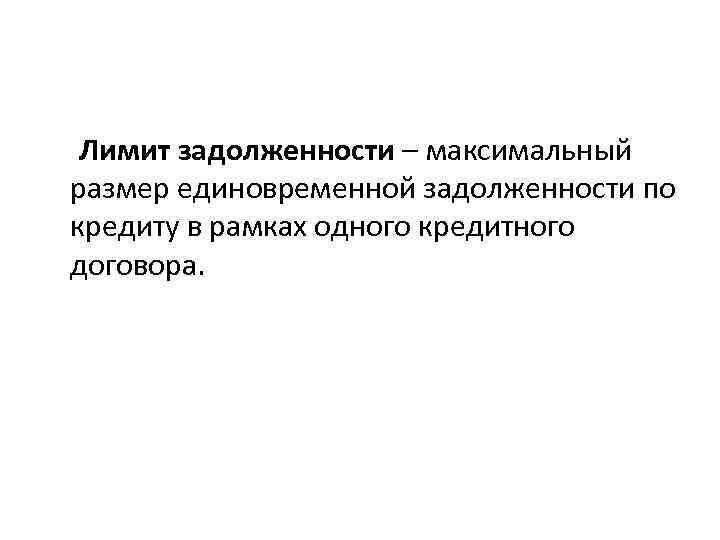

Лимит задолженности устанавливает максимально возможный остаток ссудной задолженности заемщика на конкретную дату.

В течение периода действия договора лимит задолженности может изменяться согласно, установленных графиков увеличения/снижения лимита линии. По этому лимиту определяется допустимый размер задолженности человека перед банком, при погашении которого можно снова брать кредитные средства. Лимит задолженности характерен для возобновляемой кредитной линии.

Характерным отличием двух кредитных линий является то, что по возобновляемым лимитам восстанавливается на погашенную сумму задолженности, а по невозобновляемым – нет.

Проценты по кредитным линиям начисляются на остаток ссудной задолженности. На сумму незагруженного лимита начисляется плата за пользование свободным лимитом кредитной линии. Как правило, она всегда намного ниже процентной ставки. Если вам необходимо срочно подобрать кредит или займ, в сервисе Глав Займ вам помогут.

Как открыть кредитную линию?

Поданная клиентом заявка на активацию услуги подвергается тщательному изучению финансовых возможностей заемщика или предприятия, осуществляется анализ их деятельности. Предприниматели, которые имеют хорошую кредитную историю, репутацию добросовестного клиента, а также высокие и стабильные доходы вправе рассчитывать на открытие кредитной линии сроком до двух лет.

При подаче заявки на оформление услуги заемщик должен иметь при себе следующие документы:

- паспорт учредителя предприятия;

- бухгалтерский баланс за последние полгода;

- документация, подтверждающая регистрацию бизнеса.

В некоторых случаях банк вправе запросить дополнительные документы.

При активации кредитной линии сроком от 1 года банку понадобится гарантийное обеспечение. Оно может быть представлено следующим:

- имеющаяся коммерческая или некоммерческая недвижимость;

- ценные бумаги, обладающие ликвидностью;

- подтверждение надежности клиента от авторитетных банков;

- активы.

При первом обращении заемщика в банк за открытием кредитной линии с большей долей вероятности его ждет отказ. Привилегии имеют клиенты, неоднократно пользующиеся услугами конкретного банка.

Размер кредитного лимита

С тем, что такое лимиты кредитования, мы разобрались. Но есть и еще один важный фактор — как определяется его размер.

Во время проведения операции банком сразу же учитывается история платежеспособности заемщика. Анализируется полученная информация для расчета возможного потолка для кредита. Возможный лимит наряду с процентом годовых делят на срок пользования услугами. После этого результат соотносят с месячной заработной платой клиента. Если получают коэффициент от 40 процентов, предел средств снижается.

Его превышают только в случае вспомогательного поручительства либо залога. Для начала узнайте о пределе платежа, нужно понимать, что учитывается не только заработная плата, но и ценность имущества, которое берется под залог.

Нулевой

Нулевой расчет предусматривает отсутствие средств для займа, что значит — кредитный лимит равен нулю. Обычно есть несколько причин, почему выпускаются подобные карты.

Первый случай — элементарная необходимость физического лица для оформления кредитки. Банки зачастую пытаются предложить большее количество услуг, чем то, что действительно нужно, поэтому выдают универсальные карты «в ноль». За этот счет в дальнейшем они могут получать дополнительные средства вследствие проводимых операций с кредитной картой.

Второй случай — расхождение с обязательствами со стороны клиента. Нулевой лимит кредита выдается, если клиент сомнительный, но новые лица нужны организации. Пересматриваются решения сугубо в односторонних порядках.

Минимальный

Минимальный лимит кредитования зачастую определяется в самом начале сотрудничества с физическим лицом, и это означает, что на счет лимит поставлен, но его объем явно ниже среднего. Чтобы понять, выдадут ли вам такую программу, есть основные критерии, под которые можно подойти: небольшой доход, маленький опыт и срок работы и чистая кредитная история. В этом значении сумма колеблется между 1 и 5 тысячами рублей.

Максимальный

Максимального изменения лимита можно добиться в любых банках, но у каждого своя политика его установления. Например, именно поэтому объем денег кардинально разный у финансовых организаций.

Обычно в политике пишется, от чего это зависит. Сюда относится: сама организация, ее продукт и данные заемщика. В данном случае не так страшно, если превысили предел.

Кредитная линия для юридических лиц

Организации используют кредитную линию с целью профинансировать какие-либо инвестиционные проекты, а также для покрытия кассового разрыва или пополнения оборотных средств. Такие условия кредитования помогают решить проблему несовпадения по датам выплаты заработной платы и поступления средств от реализации продукции или услуг.

Также стоит учесть, что покупатель иногда задерживает оплату. Чтобы работники не оставались без денег, компания может открыть кредитную линию, и в нужный момент, снять конкретную сумму средств с целью выплаты зарплаты.

Например, организация открыла кредитную линию на 3 млн рублей. Пришёл срок выплаты зарплаты или аванса. В это же время, выручка пришла не в полном объёме и поэтому не хватает 500 тыс. рублей. В таком случае компания берёт недостающую сумму у кредитора.

Если остальная сумма средств от реализации товара поступает в течение 14 дней, их можно направить на возврат долга для восстановления кредитного лимита. Но, даже если этого не сделать, у организации остаётся ещё 2,5 миллиона рублей согласно условиям оформления кредитной линии. Их можно использовать с теми же или с другими целями.

Такие условия кредитования более выгодны, так как клиенту не придётся каждый раз брать новый кредит. Придётся тратить время на сбор документов и затем ждать, пока банк не рассмотрит заявку. Муниципальные и государственные организации также нередко используют форму кредитной линии.

Но, если сравнивать с частной организацией, они не могут воспользоваться правом свободного выбора. В данном случае условия кредитования прописаны в технических заданиях. Поэтому, средства может выдать любой банк, который подойдёт клиенту согласно указанным условиям. По закону, Муниципальное образование или регион не имеют права на отказ в заключении договора, не обращая внимания на то, кто является победителем в розыгрыше тендера.

Плюсы и минусы кредитных линий

Остановимся на конкретных плюсах и минусах КЛ. Разберемся на примере таблицы:

| Плюсы | Минусы |

|

|

Нужно учитывать, что у каждой организации свои условия открытия КЛ. Некоторые из них могут быть не самыми выгодными для заемщика.

Учет кредитных линий

Аналитический учет осуществляется на специальных лицевых счетах. Уровень детализации находится в пределах каждого транша. Финансовые операции корреспондируются на балансе компании, соответствуя сроку размещения средств. Главное условие – чтобы зафиксированные сроки представления полностью соответствовали срокам, установленным кредитным договором. В отдельных случаях срок размещения транша способен совпадать с интервалом, за который отражается задолженность счетам 2-го порядка балансовой группы. В подобной ситуации транши учитываются кредитной организацией на том же лицевом счете.

Кредитные линии бывают двух видов

1. Кредитная линия с лимитом выдачи – невозобновляемая кредитная линия.

Заемщик получает сумму денег строго по установленному лимиту, выбрав который, дополнительное финансирование получить нельзя

Даже полное погашение долга не имеет значение, обращают внимание в Imoneys

В зависимости от нюансов сделки составляется график выборки кредитных средств и максимальный размер траншей. Он согласовывается между заемщиком и банком.

За нарушение графика выборки устанавливается плата за резервирование ресурсов. Выборка может предоставляться в свободном режиме, но только в пределах установленного лимита на определенный период времени до даты окончания периода доступности. За пользование свободным лимитом заемщиком вносится соответствующая плата.

2. Кредитная линия с лимитом задолженности или револьверная – возобновляемая кредитная линия.

В этом случае в пределах суммы единовременной задолженности, которую устанавливает банк, заемщик может получать любое количество траншей. Чтобы получить после выбора всей этой суммы еще транш, нужно полностью или частично погасить текущую задолженность.

Такая кредитная линия очень подходит для кредитования торговых предприятий при краткосрочном кредите на пополнение оборотных средств. Это один из самых экономичных видов кредитования, т.к. помогает заемщику уменьшить расходы по процентным платежам. Возобновляемая кредитная линия предусматривает период доступности, по истечении которого кредитные средства заемщику предоставляться не будут.

Кредитные линии предусматривают лимит выдач и/или лимит задолженности. Все это прописывается в договоре

Обращайте на это внимание, советуют специалисты Imoneys

Лимит выдач – это ограничение по сумме выдаваемых кредитных средств. Например, если устанавливается лимит в размере 1 млн. рублей, то это сумма предельная, больше ее не может быть перечислено с судного на расчетный счет заемщика. Лимит выдач присущ для невозобновляемых кредитных линий,

Лимит задолженности устанавливает максимально возможный остаток ссудной задолженности заемщика на конкретную дату.

В течение периода действия договора лимит задолженности может изменяться согласно, установленных графиков увеличения/снижения лимита линии. По этому лимиту определяется допустимый размер задолженности человека перед банком, при погашении которого можно снова брать кредитные средства. Лимит задолженности характерен для возобновляемой кредитной линии.

Характерным отличием двух кредитных линий является то, что по возобновляемым лимитам восстанавливается на погашенную сумму задолженности, а по невозобновляемым – нет.

Проценты по кредитным линиям начисляются на остаток ссудной задолженности. На сумму незагруженного лимита начисляется плата за пользование свободным лимитом кредитной линии. Как правило, она всегда намного ниже процентной ставки. Если вам необходимо срочно подобрать кредит или займ, в сервисе Imoneys вам помогут.

Плюсы и минусы кредитной линии

Банк может предоставить кредитную линию в рублях, долларах или евро, а максимальная сумма лимита кредитования определяется на основе кредитоспособности юридического лица, его кредитной истории, годового оборота предприятия и с учетом его потребностей. Обычно кредитный лимит напрямую зависит от оборота по счету заемщика.

Сроки предоставления кредитной линии могут варьироваться в пределах от 3 месяцев до 5 лет. Если кредитная линия открыта более чем на один год, банк может затребовать у предприятия-заемщика адекватное ликвидное обеспечение – недвижимость, автотранспорт, землю, товарные запасы, долги дебиторов, оборудование.

Чаще всего кредитная линия предоставляется на срок исполнения крупного контракта, или на определенный фиксированный период.

Важным отличием кредитной линии от кредита является удобство и очевидная выгода для предприятия: такой вид кредитования позволяет существенно экономить на процентах. Так как дата необходимости в деньгах не всегда известна, а кредитная линия дает преимущество получить кредит в тот момент, когда он необходим, и погасить ровно тогда, когда появляется такая возможность. В случае с контокоррентной кредитной линией это можно делать даже в автоматическом режиме, что позволяет довести оптимизацию снижения издержек по кредиту до автоматизма.

Несмотря все выгоды и удобство использования кредитной линии, этот банковский инструмент отнюдь не бесплатный. Прежде всего, денежные средства, составляющие кредитный лимит, выдаются не просто так, а под процент. И процент обычно довольно высокий, особенно по «револьверным» кредитам (в среднем 20-25% и выше). Дороже всего обходятся моментальные револьверные кредитные карты: по ним процент бывает и 50%, и выше.

Нередко за открытие кредитной линии банк взимает комиссию (1-1,5% от суммы лимита). Заемщик также оплачивает комиссию за резервирование средств (при невозобновляемой линии) и за различные операции (особенно много «операционных расходов» у держателей револьверных карт).

КЛ для индивидуальных предпринимателей

Целевой аудиторией таких являются именно предприниматели. Чаще всего у компаний открыто сразу несколько финансовых договоров с разными организациями.

Почему такой вид кредитования настолько востребован? Тому есть несколько причин:

- Значительная экономия времени при получении ссуды;

- Снижение рисков потери ликвидности;

- Оптимизация управления денежными потоками.

Кредитная линия выступает как своеобразная страховка на случай ЧП. Если у компании появилась финансовая брешь, а закрывать ее возможности нет, она просто обращается к банку и получает деньги в долг.

При подписывании договора с организацией заемщикам нужно помнить, что у банка могут возникать проблемы с лицензией или финансовыми активами. Из-за внутренних проблем клиенту могут не дать займ по требованию, потому что в самом учреждении денег нет. В таких случаях бизнес может потерпеть значительный ущерб. Именно по этой причине компаниям лучше иметь несколько открытых кредитных линий.

Кредитная линия ставки

Размер процентной ставки – одно из ключевых условий, на которых коммерческие банки открывают кредитные линии юридическим лицам, для чего последним необходимо:

- Выбрать плавающий или фиксированный характер процентной ставки, которая будет действовать на протяжении всего срока кредитования.

- Обсудить на переговорах размер процентной ставки, которая будет устанавливаться в рамках каждой операции при работе с кредитной линией.

Как правило, размер процентной ставки определяется в индивидуальном порядке, зависит от уровня риска, характера деятельности предприятия, финансового положения заемщика, сроков действия договора, размера суммы и валюты кредита. Средний размер процентных ставок по кредитным линиям колеблется в диапазоне от 10 до 20%. Некоторые коммерческие банки устанавливают комиссию за открытие кредитной линии, которая редко превышает размер 2% от суммы.

Как открывается

Процесс оформления делится на последовательные этапы:

- изучаются предложения различных банковских организаций в отношении кредитной линии, что позволит выбрать банк с оптимальной программой кредитования;

- определяются все расходы, которые придется понести заемщику для получения кредитной линии;

- подготавливается пакет документов, на основании которых проверяется платежеспособность заемщика;

- заполняется заявка, в которой указываются достоверные сведения о компании или частном лице;

- передаются документы с заявлением работнику банка;

- надо подождать решения организации, причем если оно является положительным, то заявитель может начинать пользоваться кредитной линией.

Целесообразно с этим вопросом обращаться в банк, где имеется расчетный счет у компании или зарплатная карта у частного лица.

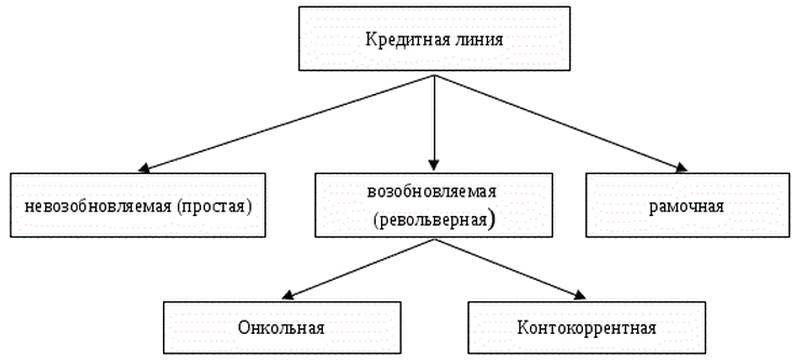

Основные виды

Предлагается две разновидности кредитных линий, которыми могут воспользоваться частные лица или предприятия:

- невозобновляемая, при которой выплачивается ссуда определенными частями, а частота таких выплат и их размер могут быть стандартными или индивидуальными для каждого заемщика;

- возобновляемая – деньги перечисляются частично по требованию, а погашается долг в произвольном порядке, причем по мере его погашения появляется возможность снова пользоваться деньгами кредитной организации.

К другим разновидностям относятся:

Рамочная линия, применяемая обычно крупными компаниями, которым нужны определенные суммы денег под значимую сделку, причем этот кредит является целевым, поэтому нередко банки требуют от заемщиков предоставления доказательств того, что деньги использовались строго по назначению.

По такому виду займу заключается основной договор, к которому дополнительно прикладываются другие соглашения для каждого транша, перечисляемого заемщику. Этот способ кредитования считается удобным для компаний, работающих в сезонных видах бизнеса.- Револьверная. К нюансам такой кредитной линии относится установка некоторого ограничения на выплачиваемые деньги. Долги заемщиками погашаются произвольно, после чего можно снова брать деньги у банка, но на это имеется определенный лимит.

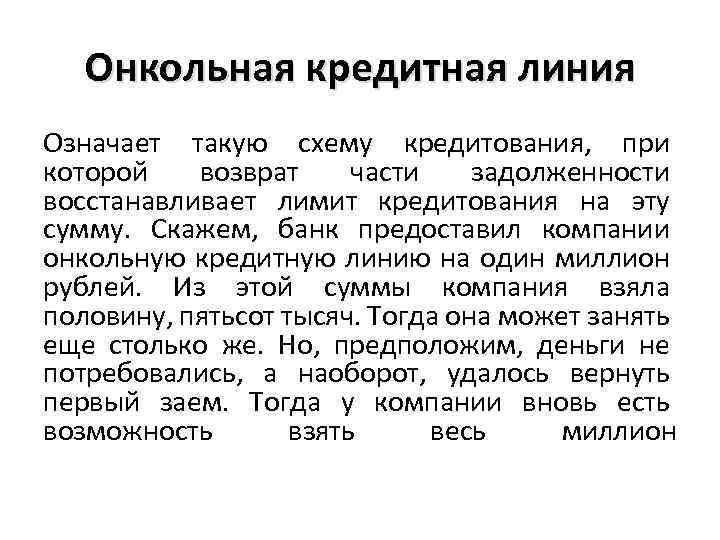

- Онкольная. Ссуда выдается несколько раз, но только при досрочном погашении прошлого займа.

- Контокоррентная. Открывается для клиента активно-пассивный счет, на который могут зачисляться средства для оплаты займа, причем при их поступлении автоматически производится списание.

- Мультивалютная. Даже если в договоре четко оговаривается валюта займа, выдаваться деньги могут в другой валюте.

- По требованию. Ссуда предоставляется ежедневными траншами или по требованию заемщика.

Виды кредитной линии. Фото:myshared.ru

Виды кредитной линии. Фото:myshared.ru

Таким образом, существует достаточно много разных видов займа. Они обладают многочисленными отличиями, поэтому каждый клиент должен предварительно оценить все виды, чтобы выбрать для себя нужный вариант.

Как начисляются проценты

При кредитной линии можно выбрать как фиксированную ставку процента, так и плавающую. В первом случае ставка применяется для всего периода действия соглашения и не может изменяться.

Плавающая ставка определяется банком, причем она зависит от ставки рефинансирования, экономической обстановки в стране и от некоторых других факторов.

Процентная ставка

По кредитной линии может применяться 2 разновидности процентных ставок:

- Плавающая или переменная ставка. В данном случае она зависит от конкретной суммы, которую клиент будет снимать согласно оговоренным ранее условиям использования кредитной линии. Рассматривая на примере «Башкирской Садовой Компании», кредитная линия была открыта в Сбербанке на 5 млрд рублей. Максимальная процентная ставка составит 14,4%. Иногда организации обращаются в банковские учреждения с целью открыть кредитную линию по заниженной процентной ставке, например, под 10-11%. Но, зачастую такие предложения получают отрицательный ответ;

- Фиксированная. Применяется на весь период кредитования. Такой вариант удобен для невозобновляемых кредитных линий, когда клиент собирается снять деньги со счёта за малое количество раз.

В среднем, банки устанавливают единую ставку в размере 17-18% или на отдельный транш. Естественно, второй вариант является более приемлемым, так как клиенту не придётся платить за использование средств, которые лежат на счету. Если речь идёт о крупном клиенте, его могут кредитовать на особых условиях с пониженной процентной ставкой.

Часто задаваемые вопросы

Рассмотрим распространенные вопросы по теме.

Чем отличается кредит от кредитной линии?

Кредит от кредитной линии отличается тем, что в случае кредитной линии клиент получает возможность самостоятельно планировать календарь погашения задолженности в зависимости от ситуации, в то время как при единоразовом кредитовании ему приходится заранее рассчитывать ежемесячный платеж по кредиту. К тому же в случае открытия кредитной линии снимать заемные средства со счета он может многократно и тогда, когда удобно ему. При этом проценты за использование заемных средств он платит только за те периоды, когда действительно пользуется ими.

Чем отличается овердрафт от кредитной линии?

Овердрафт – это краткосрочный кредит, который банк готов предоставить своим благонадежным клиентам. На практике это выглядит как возможность снять со своей зарплатной пластиковой карты немного больше средств (размер овердрафта определяется банком), чем на нее обычно приходит, что очень удобно при возникновении форс-мажорных ситуаций. При этом от клиента не требуется предоставлять каких-либо доказательств своей платежеспособности, кроме тех, которые уже есть у банка, в то время как для открытия кредитной линии нужно собрать и подать большой пакет документов.

Было бы ошибкой думать, что овердрафт представляет собой займ без процентов: проценты по нему гораздо выше, чем по обычным кредитам. Просто люди пользуются овердрафтом нечасто, и его погашение обычно происходит быстрее (так как овердрафт всегда связывается с текущим счетом, который часто пополняется), чем в случае намеренного открытия кредитной линии.

Сохраните статью в 2 клика:

Кредитная линия сегодня достаточно популярна среди физических и юридических лиц, поскольку дает возможность пользоваться предоставленными им заемными средствами (в пределах установленного в договоре лимита) неоднократно и тогда, когда у клиентов возникает такая необходимость.

Похоже ли это на овердрафтный заем?

Частным и юридическим лицам банки часто предлагают еще один вид кредитования – овердрафт. Он отличается от привычного займа или кредитки техническими особенностями и условиями предоставления. Обычно первая составляющая клиентов не интересует, но на параметрах кредита стоит остановиться подробнее:

- маленькая сумма;

- короткий срок возврата долга;

- беспроцентного периода нет;

- высокая процентная ставка.

Овердрафт могут подключить клиентам с хорошей кредитной историей. Обычно дополнительный лимит дается владельцам дебетовых или зарплатных карт. Если в дальнейшем возникнут просрочки, эту опцию могут и отключить. Овердрафт предполагает малую сумму и короткий период, так что в итоге клиент заплатит не так уж и много, даже с учетом процентов. Но штрафы за просроченный платеж могут быть достаточно высокими.

Еще один важный момент – при заключении договора на овердрафт кредиторы включают в него пункт на безакцептное списание средств. Простыми словами, если клиент не погасит задолженность вовремя, необходимая сумма будет списана с его расчетного счета в том же банке. Получать дополнительное разрешение от заемщика не нужно, так финансовые организации стараются минимизировать свои риски.

Предоставление кредитной линии российскими банками

Условия кредитования юридического лица выглядят так:

- величина кредитных ресурсов напрямую зависит от оборота денежных средств на счете клиента;

- выдается в рублях или свободно конвертируемой валюте;

- при выдаче заемных средств учитывается кредитная история заемщика;

- процентная ставка может быть фиксированной или плавающей, браться под каждый транш отдельно;

- размер процентной ставки колеблется от 10 до 20%;

- при открытии берется комиссия 2% от суммы, иногда взимается ежемесячная оплата за ведение счета при возобновляемой схеме.

Валюта кредита

Денежные средства выдаются заемщику в рублях или конвертируемой свободно валюте других стран (евро или доллар). При мультивалютной схеме кредитования возможен вариант, когда договор оформляется на займ в рублях, а перечисляются транши в валюте. Это помогает сэкономить на стоимости комиссии за конвертацию, что очень выгодно для крупных ссуд, также при составлении кредитного портфеля. Такие виды ссуд доступны и физическим лицам.

Лимит задолженности по кредитной линии

Величина общей задолженности определяется по данным о балансе и платежеспособности заемщика – объемах его оборотных средств и имеющихся у его компании активов. Формула расчета: С=(ЗП+ПН+ПГ+ЗД+ОТ)-(ЗК+СС), где:

- С – сумма денежных средств ссуды;

- ЗП – запасы производства;

- ПН – производство незавершенное;

- ПГ – продукция готовая;

- ЗД – задолженность дебиторская;

- ОТ – отгруженные товары;

- ЗК – задолженность кредиторская;

- СС – собственные средства;

Сроки кредитования

Как правило, банк открывает линию кредита предприятию или частному лицу на срок от трех до пяти лет. Иногда заключается договор на минимальный период – один год, но в этом случае финансовому учреждению необходимо удостовериться в способности клиента вернуть деньги, оценить состояние его активов и затребовать ликвидное обеспечение – любое имущество компании или физлица, транспорт, жилье, активы, оборудование, для чего заключается дополнительное соглашение.

Фиксированная или плавающая процентная ставка

Особенность данного вида ссуды проявляется в разных способах начисления процента – то есть платы за пользования деньгами:

- фиксированная ставка устанавливается на весь период действия договора и не может изменяться;

- плавающая ставка устанавливается банком и зависит от нескольких показателей, в том числе ставки рефинансирования ЦБ, ставки Либор, Моспрайм, от колебаний в экономике страны;

- иногда проценты рассчитываются отдельно для каждого транша, что характерно для крупных и мультивалютных ссуд.

Процент комиссии

За услугу оформления расчетного счета в рамках договора о линии кредита с клиента берется дополнительная комиссия в размере двух процентов от величины займа. При невозобновляемой схеме может взиматься плата за резервирование средств (когда клиент не может получить транш). При техническом овердрафте (превышении допустимого объема кредитования) насчитываются дополнительные штрафные проценты. При возобновляемом займе может сниматься комиссия за обслуживание счета.

Преимущества такого кредитования

К плюсам относится:

- удобство выплат для заемщиков;

- отсутствие начисления процентов, если в установленные сроки вернуть заемные средства;

- условия для погашения являются простыми и комфортными;

- получать денежные средства можно многократно, поэтому всегда при возникновении необходимости в свободных деньгах можно воспользоваться таким предложением банка.

Требования кредитора

Для открытия линии выдвигаются банком определенные условия, причем обычно они являются индивидуальными для каждого клиента кредитной организации. Одинаковым требованием всех банков является высокая и доказанная платежеспособность заемщика, чтобы он имел возможность справляться со всеми кредитными нагрузками. Чем лучше финансовое положение потенциального клиента, тем больше вероятность, что возобновляемая кредитная линия будет открыта банком на выгодных для него условиях. Это обусловлено тем, что банк уверен в надежности и платежеспособности заемщика, поэтому риски невозврата минимальны. Такая ситуация позволяет устанавливать для него невысокую процентную ставку и предлагать другие уникальные, а также привлекательные условия для постоянного сотрудничества.

Если выступает клиентом организация, то она должна быть надежной, давно функционирующей и имеющей устойчивое финансовое положение. Срок, на который открывается кредитная линия в западных странах, варьируется от 3 месяцев до 5 лет. Российские банки предлагают обычно ее на один год.

Размер линии может быть разным, причем он рассчитывается в зависимости от различных финансовых показателей компании или официального заработка частного лица.

Если в качестве заемщика выступает компания, то возобновляемая кредитная линия обычно представляется на срок исполнения какой-либо значимой и крупной сделки. Также допускается устанавливать для этого фиксированный и заранее оговоренный период времени.

Банк работает только с проверенными заемщиками, однако, организация не может предугадать изменения на рынке, поэтому нередкими являются ситуации, когда клиенты становятся банкротами или просто теряют платежеспособность, поэтому не могут далее справляться с платежами.

Виды кредитных линий

Возобновляемая кредитная линия может быть представлена в следующих разновидностях:

- Рамочная. Представлена целевым займом, например, банковское учреждение выдает денежные средства на оплату поставок товара по одному договору в течение определенного срока.

- Контокоррентная линия. При этом займе банк открывает счет для заемщика, который может снимать с него деньги в любое время. При его пополнении осуществляется погашение кредита. Это дает возможность каждому клиенту всегда иметь возможность мгновенно получить денежные средства.

- Онкольная. При таком кредите лимит может восстанавливаться после погашения долга. Сюда относится ситуация, когда банк выделяет кредит для компании 1 млн руб., но обналичивается всего 200 тыс. руб. После погашения кредита с соблюдением основных условий и сроков вновь автоматически предоставляется новый кредит на 1 млн руб.

Таким образом, каждый вид линии является уникальным, поэтому заемщик самостоятельно определяет для себя подходящий вариант.

Возобновляемые кредитные линии — это удобные варианты кредитования для любого заемщика и банка. Российские банки стали пользоваться данным предложением относительно недавно, причем предоставляются такие кредиты не только в рублях, но и в других свободно конвертируемых валютах.

Максимальная сумма займа определяется в индивидуальном порядке для каждого заемщика, поскольку непременно изучается его доход, кредитная история, состояние компании и иные параметры, позволяющие определить надежность, ответственность и платежеспособность клиента. Предоставляется как плавающая, так и фиксированная процентная ставка. Может быть ситуация, когда для каждой отдельной сделки применяется специальная схема с определенными процентами.

Таким образом, кредитные линии считаются интересным и необычным способом кредитования, обладающие многочисленными преимуществами. Компаниям получить их достаточно сложно, поскольку для этого непременно заемщик должен налаживать доверительные отношения с банком. А вот частным лица кредитные карты финансовые организации выдают без лишних проблем, часто для этого необходимо всего несколько документов.

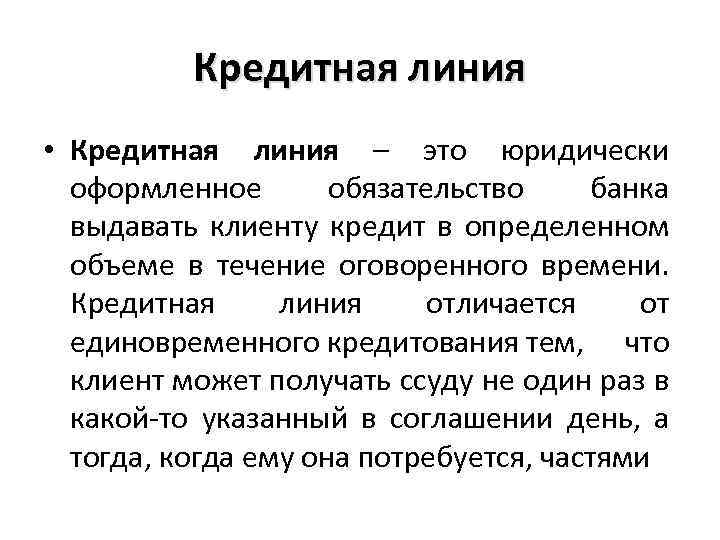

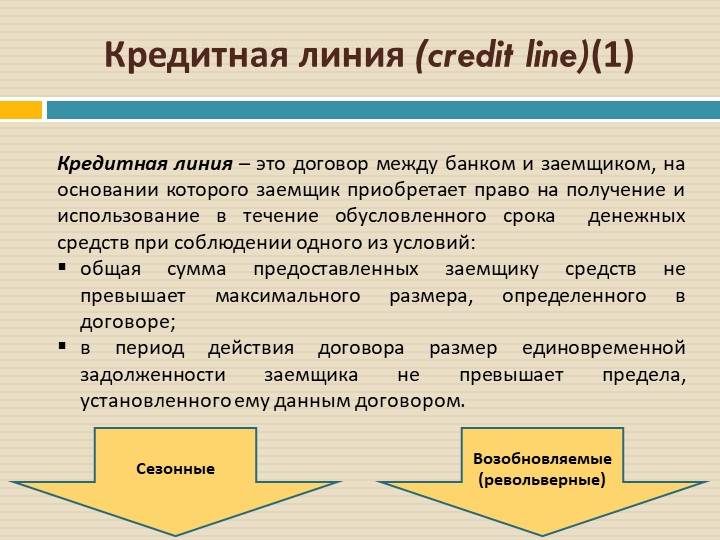

Что такое кредитная линия

Под кредитной линией понимается особая банковская услуга, которая дает возможность пользоваться заемными деньгами в течение конкретного периода времени. Главное отличие кредитной линии от обычного кредита в том, что средства банка можно использовать частями. Например, компания получила кредитную линию на сумму в 100 миллионов рублей.

Использовать эти деньги, согласно договору, компания будет частями — получая по 25 миллионов рублей каждый квартал в течение года. Возвращать долг тоже нужно будет частями.

Кредитная линия позволяет не идти в банк несколько раз, не оформлять документы на каждое поступление денег. Договоренности с банком достигаются сразу, договор касается всей кредитной линии, в рамках которой будут выделяться деньги.

Кредитная линия — нецелевое кредитование. Заемщик может потратить средства как угодно. Исключением являются рамочные кредитные линии, о которых мы расскажем в следующем разделе статьи. Главный документ, который регламентирует такой вид кредитования — Положение Центробанка РФ №54-П от 31 августа 1998 года.

Важно

Чаще всего традиционные кредитные линии выдаются именно юридическим лицам, которым нужна крупная сумма денег. В отношении физических лиц предоставление кредитной линии означает просто выдачу кредитки

Напомним, что средствами по кредитным картам банка можно пользоваться многократно — погасил долг и вновь можно тратить заемные деньги.

«Побратим» овердрафта

Следующая разновидность – контокоррентная кредитная линия. Принцип ее действия схож с привычным овердрафтом, поэтому клиенты часто путают эти понятия. Смысл в том, что юридические лица могут хранить свои деньги на банковском счету, а при нехватке средств – получать доступ к кредитному лимиту. Последующие зачисления собственных активов погасят задолженность, произойдет восстановление лимита.

Попробуем объяснить сущность контокоррентной линии простыми словами. Допустим, компания имеет расчетный счет в банке, на котором в данный момент хранятся 7 миллионов рублей. Фирма желает расширять мощности – планирует арендовать новый цех, приобрести дополнительное оборудование и увеличить штат работников. Специалисты организации проводят предварительные подсчеты и выносят решение, что собственных денег вполне хватит для реализации задуманного. Однако в процессе становится понятно, что необходимы дополнительные вложения на 2 млн. руб.

У компании имеется контокоррентная линия в банке, на сумму 3 миллиона руб. Поэтому для реализации плана фирма взяла 7 собственных миллионов и заняла недостающие 2 миллиона в ФКУ. После, получив выручку в размере 6 млн., организация погашает долг и восполняет лимит контокоррентной КЛ.