Как выбрать карту с кэшбэком в 2022 году?

При выборе или для начала стоит обратить внимание на основные условия договора. Сюда относится стоимость годового обслуживания, годовая процентная ставка, штрафы в случае просрочки кредита и т.д

Карта не должна быть убыточной даже в случае, если владелец не пользуется кэшбэком. Дальше мы рассмотрим лучшие банковские карты с кэшбэком, но сначала – важные советы, как выбрать правильный продукт.

Что касается самой опции возврата средств, здесь важны такие критерии:

Процент возврата. В попытках привлечь потребителей банки пытаются выпустить продукты, привлекательнее, чем у конкурентов. Отсюда одни предложения выгоднее других. Естественно, пользователей привлекает самый высокий процент, но здесь важен следующий пункт.

Категории товаров, по которым предоставляют скидку. На карте банка с функцией кэшбэка может быть обозначен возврат до 20% и выше. Но если почитать условия, часто оказывается, что это распространяется только на спорттовары или походы в кино. Больше всего денег любой потребитель тратит на продукты питания, поэтому будет выгоднее, если скидка предоставляется именно по этой категории. Есть программы, по которым кэшбэк предусмотрен только в сети партнеров банка

Обратить внимание на этих партнеров обязательно нужно, так как это могут быть магазины, которых нет поблизости.

Тип возврата. Часть компенсированных средств может попасть на счет в виде денег, а может конвертироваться в баллы

Эти баллы тоже переводятся в деньги, и ими можно будет рассчитаться за покупки. Но важен один момент: соотношение баллов к рублям. Например, за 100 баллов могут дать те же 100 рублей. А могут пересчитать 10 баллов как 1 рубль, тогда вы с сотни получите только 10 рублей.

Как потратить кэшбэк. В большинстве случаев накопленные деньги можно потратить на любые покупки. Владелец кредитки при оплате на кассе говорит об оплате бонусами или переводит баллы через интернет-банкинг. Но в момент оформления пластика обязательно нужно уточнить, где можно потратить «кэш». Так, иногда банки дают хороший кэшбэк за покупки, но умалчивают о том, что рассчитаться баллами можно только в сети партнеров.

Каждый из этих вопросов стоит изучить до момента получения карточки. Задать их можно менеджеру в отделении или по телефону выбранного банка.

Преимущества использования нашего сайта

Наверное, Вы уже поняли, что мы неплохо для Вас постарались и отсеяли огромное количество бесполезных и невыгодных для обывателей карт. В остальном в категории представлены дебетовые карты, которые Вы для себя можете отсортировать по следующим критериям:

- Название организации;

- Срок изготовления / выдачи на руки;

- Требуемый возраст для получения;

- Наличие кэшбека и его процент;

- Какое требуется гражданство;

- Какие необходимы документы;

- Доступные лимиты по карте.

То есть, Вы просто должны выбрать, какая именно карта Вам необходима. Подача заявки на получения также возможна с помощью нашего ресурса

Есть даже дебетовые карты с кэшбеком на азс и все покупки, что немаловажно. Правда, там тоже имеются дополнительные условия, о которых мы рекомендуем Вам прочесть

Выбери лучшие карты с кэшбеком — с прибылью:

(⇓ Топ, рейтинг кредитных карт 2021 быстро вернуться к нужному разделу ⇓)

- ТОП 3.«ОТКРЫТИЕ» — лучшая дебетка с кэшбэком

Чтобы ваша покупка всегда совершалась с кэшбэком, в этой статье мы описали:

- какая самая выгодная карта для покупок;

- какие есть лучшие карты с кэшбеком с процентом на остаток;

- самые популярныеcash back карты;

- точный рейтинг кредитных карт 2021 и проведем сравнение.

Рейтинг карт с кэшбэком 2021 постоянно меняется. Поэтому наши рейтинги мы будем обновлять ежемесячно, при вводе банками новейших условий. Здесь будут собраны, конечно не все кэшбэк карты, но лучшие карты с кэшбэком в 2021 году в настоящий момент. Конечно, нам не возможно будет только в одной этой статье уместить всю информацию о картах, поэтому переходите по ссылкам в другие конструктивные статьи.

Нужен надежный держатель для всех твоих кэшбэк карт? Легко! Закажи ЗДЕСЬ — быстро и не дорого! Жми на картинку для подробностей ⇓

Не торчите подолгу в очередях и не теряйте доходов с лежащей просто так налички. С картами удобнее, если вы потеряли карту, забыли ее в банкомате и т.п., вы можете быстро заблокировать ее двумя способами: через приложение банка на своём устройстве или просто позвонив в банк. Деньги ваши сохранятся, а вам выдадут новую карту и всё. Что будет, если вы потеряете бумажник с деньгами, сами понимаете. Поэтому, пользуйтесь современными технологиями, дорогие читатели.

Кэшбэк в интернет-магазине Алиэкспресс (Aliexpress)

Торговые интернет-площадки быстро оценили этот сервис, как средство повышения лояльности клиентов, и перехватили инициативу у банков. Схема здесь практически та же, только в роли банка выступает сам сервис, которому магазины выплачивают комиссионные.

Примером хорошего процента по кэшбэку может стать сайт Aliexpress.com. С помощью сервиса ePN Cashback вы можете возвратить до 3% от стоимости покупки, а выбрать здесь есть из чего. В ассортименте магазина более 9 млн товаров в 4 000 категорий.

Примером хорошего процента по кэшбэку может стать сайт Aliexpress.com. С помощью сервиса ePN Cashback вы можете возвратить до 3% от стоимости покупки, а выбрать здесь есть из чего. В ассортименте магазина более 9 млн товаров в 4 000 категорий.

Из других несомненных плюсов можно отметить страхование клиента (сервис не перечисляет деньги продавцу до получения положительного отзыва от покупателя), удобные способы оплаты (банковская карта или перевод, Qiwi-кошелек или WesternUnion) и оптовые цены даже для небольших партий товаров.

Получить карту с кэшбэком очень легко — банки максимально упростили этот процесс. Достаточно лишь:

- определиться с эмитентом

- зайти на его сайт

- оформить заявку.

Весь процесс редко занимает больше 5 минут. Оформленную карту можно забрать в банковском офисе, либо ее доставят почтой или курьером. Для открытия кредитной карты потребуется предоставить подтверждающие личность документы.

https://youtube.com/watch?v=VeT8Af5Ubpo

Дебетовые карты с бесплатным обслуживанием и кэшбэком — с 11 по 20 место

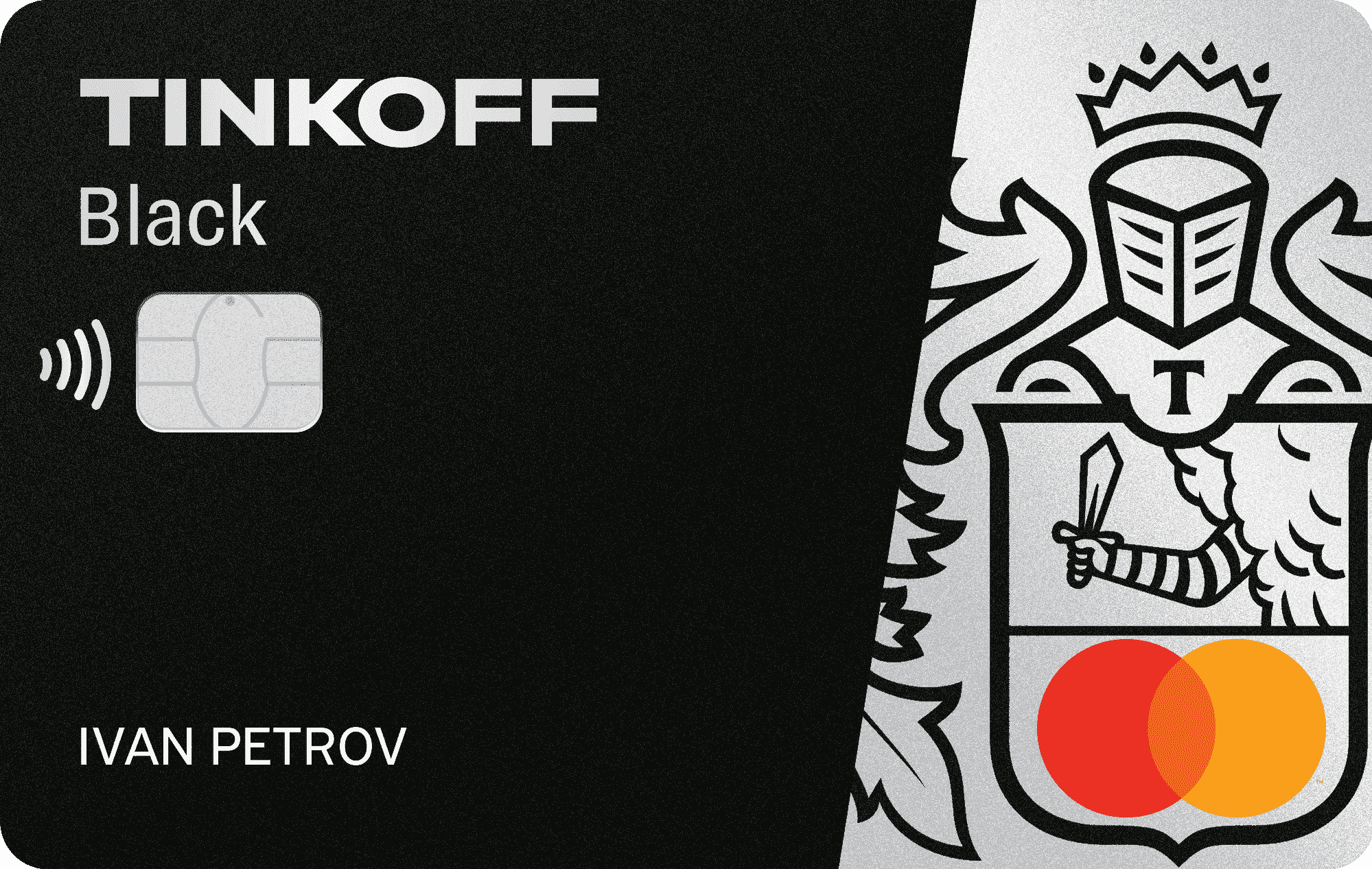

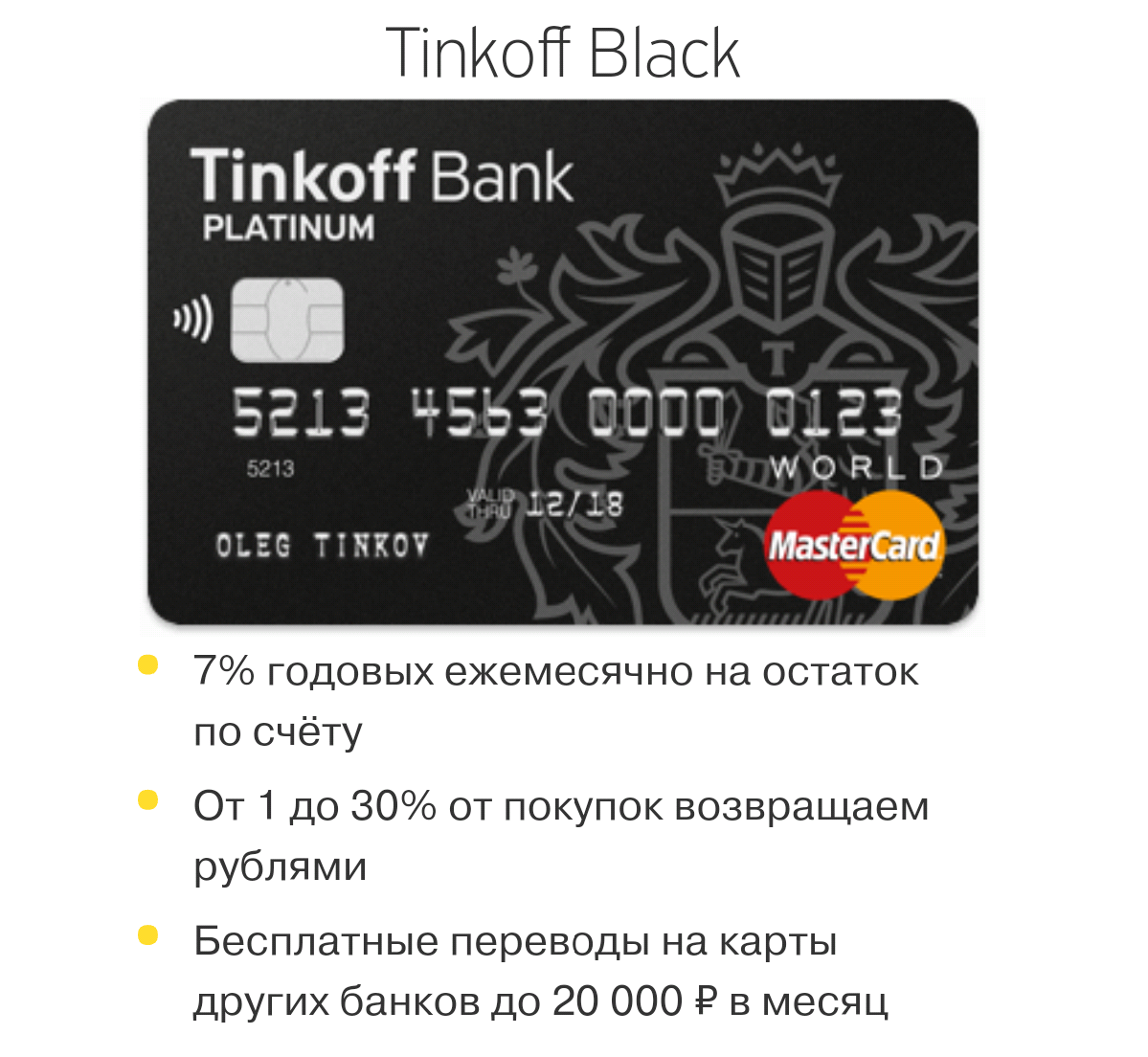

Дебетовая карта «Tinkoff Black» от Тинькофф банка

Бесплатное обслуживаниеДо 6% на остаток по картеДо 30% кэшбэк за покупкиБесплатные переводы на карты других банков и снятие наличных в любых банкоматах до 100 000 рублей в месяц

Дебетовая детская карта «Tinkoff Junior» от Тинькофф банка

Бесплатное обслуживаниеВсе траты под присмотромБесплатные СМС-уведомления родителям о тратах ребенка и переводах на детскую картуСчет-копилка с доходом 4% и бонусы за покупки: до 30% по акциям, 2% за онлайн-покупки и 1% за все остальные

Дебетовая карта «Рик и Морти» от Тинькофф банка

Бесплатное обслуживание картыБесплатное снятие наличных во всех банкоматахДо 30% кэшбэка за покупкиДо 6% на остаток по карте

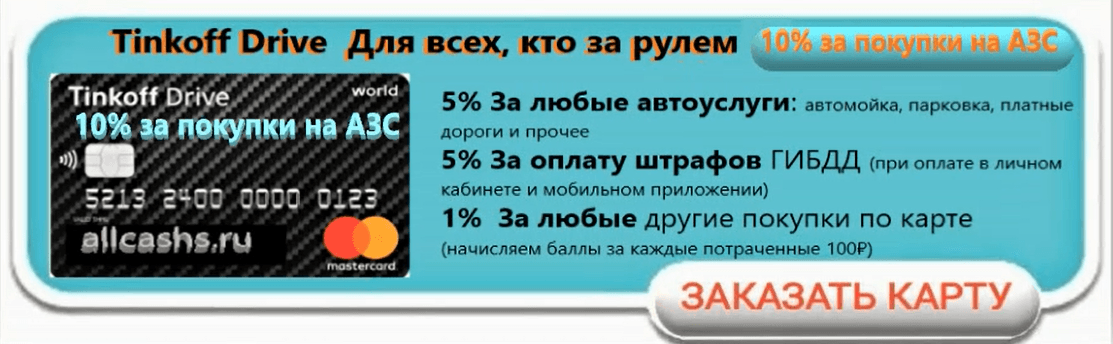

Дебетовая карта «Tinkoff Drive» для автолюбителей от Тинькофф банка

Бесплатное обслуживание карты5% бонусами за любые автоуслуги (автосервис, мойка или парковка)10% бонусами за любой полис в Тинькофф Страховании: (Тинькофф КАСКО ), (Тинькофф ОСАГО ), (Тинькофф ВЗР )10% бонусами за покупки на АЗС

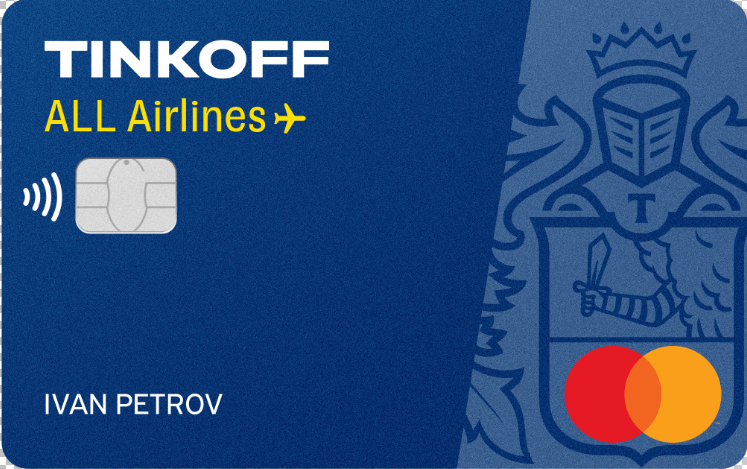

Дебетовая карта для путешествий «All Airlines» от Тинькофф банка

Бесплатное обслуживание картыДо 10% милями на tinkoff.ru/travel.Бесплатная страховка для путешествийДо 1,5% за повседневные покупки по карте

Дебетовая «СберКарта» от Сбер Банка

Бесплатное обслуживание картыБесплатное снятие наличных в банкоматах СберБанка0% за переводы с карты на карту СберБанкаКарта, которая подходит всем: для молодёжи, зарплаты, пенсий и пособий

Дебетовая карта «ПОРА» от УБРиР

Бесплатное обслуживаниеБесплатное снятие наличных в любых банкоматахБесплатные переводы на карты других банковДо 6% кэшбек и до 6% годовых на остаток

Дебетовая карта «Свой круг» от SBI Bank

Бесплатное обслуживание и выпуск картыКэшбэк до 20% без ограниченийДо 6,5% по накопительному счетуВ подарок идёт: платежной брелок, который при необходимости можно отдать ребёнку

Бесплатное обслуживаниеДо 3% кешбэк на все покупкиДо 6,25% на остаток по счету

Home Credit Польза – до 5% годовых на остаток по счёту

Home Credit

ЦБ РФ №316 от 15.03.2012 г.

![Дебетовые карты с бесплатным обслуживанием и кэшбеком [2022]](https://kredit-on.ru/wp-content/uploads/3/5/e/35e9005cae421b1d3e919598b10a269f.png)

Visa

% на остаток – от 3 до 8,5% в год

- 5% при покупках не менее 30 000 ₽ в месяц

- 3% при покупках от 7 000 ₽ до 29 999, 99 ₽ в месяц

По накопительному счету:

- 8,5% Акция «Лучшая ставка в Банке».

- На остаток до 3 000 000 руб. при совершении покупок по дебетовым картам в рублях на сумму не менее 10 000 руб. в месяц.

- 5,5% На остаток свыше 3 000 000 руб. или на весь остаток при совершении покупок по дебетовым картам в рублях на сумму менее 10 000 руб. в месяц.

Кэшбэк – от 1 до 30%

- 1% за все покупки

- 5% за покупки в трёх выбранных категориях

- 10% кэшбэк при оплате смартфоном

- до 30% за покупки у партнеров

Стоимость – Бесплатно

Бесплатное обслуживание во всех случаях.

Снятие без % – до 100 000 руб.

- Без комиссии за снятие наличных с карты до 100 000 рублей в месяц в любом банке

- Свыше 1% от суммы, мин. 100 руб.

Доставка – Да

Выпуск – 0 руб.

Перевыпуск бесплатно

Условия начисления кешбека: что нужно знать

Можно сказать, что дебетовки с функцией cash back это своего рода тренд в банковской сфере. Оформляя такие карточки, финансовые учреждения обязуются возвращать часть денег, потраченных на товары. Под кеш бек могут попадать как все товары, так и группы. По некоторым категориям можно получать повышенный кешбек, что позволяет вернуть значимую часть средств.

Как начисляется

Сроки начисления cash back регулируются самим банком. Одни учреждения начисляют “бонусы” моментально, другие — на следующий месяц, третьи — в течение двух месяцев. В некоторых учреждениях есть лимиты.

Дебетовые карты с кешбеком имеют существенное отличие от платёжных систем, предоставляющих бонусы и скидки. Если накопленные баллы разрешается тратить на определенные цели, то cashback — по своему усмотрению.

В чем выгода

Какая выгода клиенту от кешбека — понятно. Но что получает от этого финансовая компания и магазины?

Клиент делает покупки, оплачивая их полную стоимость. Магазин платит проценты банку, а финансовая компания пользователю. То есть выгоду получает не только клиент, который возвращает часть средств, но магазин и банк. Магазин получает приток клиентов, что позволяет увеличить продажи в разы, а банк — проценты от магазина + комиссию за обслуживание платёжных инструментов.

г) Грандиозная кэшбэк карта — Tinkoff Drive — наивыгоднейшее решение для водителей

Обратите внимание на условия Tinkoff Drive — карты с кэшбэком на топливо очень выгодные. С этой картой (кредитной или дебетовой) вам может быть доступен возврат денег, аж в размере 10% кэшбэк самый выгодный на заправках — за все, что вы покупаете на АЗС — это самый высокий возврат среди карт, если брать все карты с кэшбэком

Поэтому если вы совершаете поездки на автомобиле, любите частенько делать походы в кафе и рестораны, то предлагаемая карта, для вас будет просто беспроигрышным вариантом, так Tinkoff Drive по этой карте предлагает вам возвращать еще и 5% бонусами за любые автоуслуги (автосервис, мойка, парковка) 10% бонусами за любой полис в Тинькофф Страховании. От 0₽ в месяц — стоимость обслуживания. Плюс бесплатные переводы на карты любых других банков.

И в общем-то, если вы постоянно в дороге, да еще и за счет предприятия, на котором работаете, то такая карта для Вас станет очень выгоднейшей! Если вы водитель обязательно рассмотрите это предложение:

Заказ Tinkoff Drive ⇒ ДЕБЕТОВАЯ картас кешбэком автомобилистам ⇐ по реф.ссылке 500 рублей на ваш счет за 1-ю покупку от 300 рублей.

Если вы водитель, то ⇒ Лучшие карты кэшбэк — карты с кэшбеком с АЗС — ЗДЕСЬ ⇐ из нее вы узнаете, какая карта с кэшбэком на АЗС лучше всего.

Лучшие банковские карты с кэшбэком с выгодой!Рейтинг карт с кэшбэком 2021 с %

Подробности и описание этих карт с кэшбэком смотри либо под таблицей, либо жми на карты и ссылки в таблице:

| ОФОРМИТЬ КАРТУ ОНЛАЙН | ОБСЛУЖИВАНИЕ/ДОСТАВКА | КЭШ БЭК%/ПРЕВОСХОДСТВО | ПОДРОБНОСТИ |

|---|---|---|---|

| до 3% на покупки;6% годовых на остаток | Подробнее | |

| до 35 %+6 % на остаток | Подробнее | |

| Дебетовая: 0₽ в год без условийКредитная:0₽ в год без условий + 2000 бонусных руб. на карту | 3 % на всё;11% любимые категории | Подробнее | |

| 0₽ в год | 10% на остаток | [urlspanПодробнее | |

| до 30 %+бонусы +Рассрочка 0% до 12 месяцев у партнёров | |||

| до 30 % | Подробнее | |

| 100 дней не нужно платить % | Подробнее | |

| >10 %+Travel-бонусыПо дебетовой 8% на остаток | |||

| до 10% +беспроцентный период 240 дней! | Подробнее | |

| до 40% с любой покупки | Подробнее | ||

+ 10% | Подробнее | ||

| 750 ₽обслуживание в год | 150 000 ₽в день снятие в банкоматах без комиссии | Подробнее |

Типы карт и разница между ними

Дебетовая карта с кэшбэк

Дебетовая карта — это карта, привязанная к текущему счету. Вы можете снять с нее столько денег, сколько осталось на вашем банковском счету. Кэшбэк для дебетовых карт бывает разным. Например, вам могут возвращать процент от покупок или начислять проценты за остаток на счету. Или и то, и другое.

Кредитная карта с кэшбэк

Для кредитных карт обычно больший процент кэшбэка, чем у дебетовых. Здесь вы рассчитываетесь кредитными средствами, которые должны вернуть банку в течение оговоренного срока. На этот же счет вы и получите кешбэк.

Оформляя кредитную карту, вы заранее оговариваете с сотрудником банка ваш кредитный лимит (максимальную сумму денег для снятия), льготный период (время, за которое вы вернете деньги и с вас не снимут проценты), оплату за обслуживание cash back карты (они не всегда бесплатные) и условия получения кэшбэка (размер, время, наличие и сумму комиссии и другие условия). Все это стоит обсудить с консультантом банка, чтобы потом не было сюрпризов. Помните, что банки думают не только о вашей выгоде, но и о своей.

Газпромбанк – «Умная карта» Visa Gold с кэшбэк – Кэшбэк или мили на выбор

Газпромбанк

Цб РФ №354 от 29.12.2014 г.

Visa

% на остаток – от 6 до 9% в год

Проценты на остаток начисляются по накопительному счету “Управляй процентом”

- 6% базовая ставка при наличии в расчетном периоде минимального остатка до 1,5 млн руб. (включительно)

- До 9% годовых для новых клиентов в первые два месяца

Накопительный счет “Трать и копи”

Покупки от 50 000 ₽ – 9%

15 000 – 49 999 ₽ – 8,5%

Без покупок – 6,5%

Накопительный счет открывается дополнительно в два клика в мобильном приложении.

- Пополнение, снятие и максимальная сумма не ограничены

- Проценты выплачиваются ежемесячно.

Кэшбэк – от 1 до 30%

Кэшбэк за покупки:

- до 30% у партнеров

- 10% От 75 000 руб. в категории максимальных трат

- 5% от 30 000 руб. в категории максимальных трат

- 3% от 5 000 руб. в категории максимальных трат

- 1% на все остальное

Кешбэк начисляется за каждые полные 100 руб. покупки.

Кэшбэк в милях:

- От 5 000 до 30 000 руб. 1 миля за каждые 100 руб.

- От 30 000 до 75 000 руб. 2 мили за каждые 100 руб.

- От 75 000 руб. 4 мили за каждые 100 руб.

Дополнительно за покупки на «Газпромбанк – Travel»

- 6 миль за каждые 100 руб. за бронь отеля

- 2 мили за каждые 100 руб. за покупку авиабилетов

- 5 миль за каждые 100 руб. за покупку ж/д билетов

- 4 мили за каждые 100 руб. за бронирование автомобиля

Стоимость – Бесплатно

Бесплатное обслуживание на весь срок действия карты

Снятие без % – до 100 000 руб.

Снятие наличных:

- Без комиссии — в банкоматах Газпромбанка

- Без комиссии — в других банкоматах 3 раза в месяц в пределах 100 000 руб.

- Далее 1,5% (мин. 200 руб.)

Лимит снятия наличных:

- 200 000 руб./сут.

- 1 500 000 руб./мес.

Доставка – Да

Выпуск – 0 руб.

Выпуск/Перевыпуск бесплатно

не КЭШБЭК КАРТЫ, но КАРТЫ РАССРОЧКИ:

Карты рассрочки — это, конечно, не кэшбэк карты, но их отличие и преимущества от кредитных и кэшбэк карт в том, что спомощью карт рассрочек, вы можете летать, ездить, многое покупать не в кредит, а в рассрочку, с супер выгодным лимитом, а ставка — 0% годовых на любые товары, первый взнос — 0 рублей, комиссия внесения платежа 0 руб.

В общем, выходит так: берете в магазине (интернете, турагентстве, аптеке и пр.) все, что вам нравится, а рассчитываться начинаете на следующий месяц и абсолютно без процентов.

Одно из новых направлений пластиковых карт (так сказать, НОУ ХАУ от банков) — это КАРТЫ РАССРОЧКИ — больше подробностей по этойкатегории банковских продуктов.

Дебетовая и кредитная карты с кэшбэком

С дебетовой картой все более или менее понятно. Есть деньги на ней — есть покупки, следовательно, будет кэшбэк. Комиссию за снятие наличных платить не нужно, вероятности просрочить кредит и выплачивать после этого пеню не существует. Единственным недостатком таких карт является более высокая, по сравнению с обычными картами, стоимость обслуживания — у различных банков она колеблется в диапазоне от 1 до 2 тысяч рублей. Банкиры объясняют это логично: стоимость обслуживания карты тем выше, чем больше возможностей она предоставляет.

Возможность заработать на дебетовой карте у банка существует лишь в виде комиссионных от продавца. Именно поэтому такие карты значительно уступают по количеству кредитным. При использовании кредитки с кэшбэком, как и любой другой кредитки, следует избегать «подводных камней» в виде просрочки льготного периода и непогашенного долга. Несоблюдение этого правила сведет на нет все прелести кэшбэка (Gearbest или Aliexpress), потому что существенных недостатков у кредитной карты больше, чем преимуществ:

Плюсы:

- кэшбэк;

- отсутствие необходимости выплачивать процент за пользование кредитом при условии его погашения в течение льготного периода.

Минусы:

- ставка по кредиту на карте с кэшбэком выше, чем без него;

- комиссия за снятие наличных;

- отключение опции «кэшбэк» при просрочке платежа в счет погашения задолженности;

- комиссия за просрочку платежа в счет погашения.

Однако, если укладываться в льготный период и вовремя погашать долг, кэшбэк может стать приятным дополнением к возможности занимать в долг у банка без начисления процентов.

Как это работает

Так почему банки и магазины возвращают деньги покупателям, с чего бы им вдруг это делать? Может показаться, что здесь есть подвох: или предварительная накрутка, или сомнительное качество. Однако это не так.

Банкам выгодно выпускать карты с кэшбеком по нескольким причинам. Первая — привлечение клиентов: людям нравится получать бонусы, поэтому они открывают счета в банке с кэшбэк картами. Вторая — стимулирование людей пользоваться безналичным расчетом и не снимать капитал. Третья — обслуживание кэшбэк карт бывает платным.

Кроме того, карты с кэшбэк выгодны и магазинам. Ведь если банк дает кэшбэк за покупки в определенных местах, туда целенаправленно обратится больше людей. Поэтому легче вернуть, скажем, 5% человеку за покупку, чем тратить ту же сумму на рекламу, которая может и не сработать.

Вот почему на товары с кэшбэком нет дополнительной накрутки, вам возвращают деньги, которые изначально включены в стоимость товара.

Не все банки сотрудничают с определенными магазинами, некоторые возвращают деньги за любую покупку в любом месте. В таком случае банк выплачивает деньги сам в рамках программы лояльности и привлечения спроса.

Как работает кэшбэк по банковской карте?

Перед тем как разбираться, у какого банка самый выгодный кэшбэк, надо знать, что это такое. В прямом переводе «кэшбэк» — это возврат средств. Кредитные организации используют это слово в своих программах лояльности. Фактически кэшбэк – это возврат банком части стоимости покупки.

Работает кэшбэк следующим образом:

- Клиент оплачивает покупку.

- Продавец получает стоимость покупки за вычетом комиссии за эквайринг.

- Банк-эквайер делиться частью прибыли с платежной системой и кредитной организацией, выпустившей пластик клиента.

- Банк-эмитент карточки делится частью своей прибыли с держателем, выплачивая вознаграждение по программе лояльности.

Начислять вознаграждение могут реальными деньгами или баллами. Последние можно затем поменять на призы, скидки в компаниях-партнерах или конвертировать в рубли. Конкретные способы использования баллов определяются каждым финансовым учреждением самостоятельно.

Лучшие карты с кэшбеком с выгодой: сравнение/ удобства

Одним из самых приятных моментов в том, чтобы иметь пластиковые деньги, пожалуй, является наличие кэшбэка. Благодаря накопленным бонусам, кэшбэку и акциям в магазине мне удавалось совершать невероятно выгодные покупки. От одной из них пришлось даже сильно удивиться и посмеяться от неожиданности — представьте себе, модный, теплый шарф крупной вязки за 47 рублей! Или две пары зимних сапог из натуральной кожи меньше чем за 3000 руб.

Какой самый выгодный сервис кэшбэка, рейтинг?

Пусть в таких выгодных покупках роль сыграли ещё другие бонусы и акции, но с кэшбэком вышло совсем дёшево. Особенно быстро и много копятся баллы кэшбэка от поездок, но… Подробнее было в статье

Хочешь узнать о своем финансовом здоровье — своей кредитной истории, регистрируйся по ссылкам ниже и используй популярные, авторитетные, надежные и безопасные сервисы:

- Online.equifax.ru

- Mойрейтинг.рф

Более подробно, вы можете узнать о ПЛЮСАХ И МИНУСАХ, выше по официальным ссылкам в этой статье, где сможете и заказать себе, с необходимыми вам условиями, выбрав максимальный кэшбэк по карте.

Недостатки

К минусам продукта можно отнести необходимость соблюдения определенных условий для получения кэшбэка и/или бесплатного обслуживания. Многие из них выполнить их довольно просто, но если о них забыть, то придется платить за карточку и/или лишиться кэшбэка за целый месяц. Запутанные условия также можно отнести к недостаткам продуктам. Многие банки вводят список типов операций, за которые не будет кэшбэка. Например, за коммунальные платежи можно получить частичный возврат средств лишь в некоторых финансовых организация, а многие банки начисляют проценты на остаток не по основному счету, а по отдельно открываемому накопительному.

Какие банки предлагают лучшие карты с кэшбеком в 2020 году — ТОП-3 кредитных организаций с выгодными условиями ????

Чтобы выбрать из огромного количества банков, предлагающих карты с cash back, лучший, придется потратить немало времени.

Сэкономить его можно, воспользовавшись рейтингами, которые специально составляют профессионалы. Они изучают несколько десятков предложений различных банков и выбирают из них самые выгодные. Пример такого рейтинга представлен ниже.

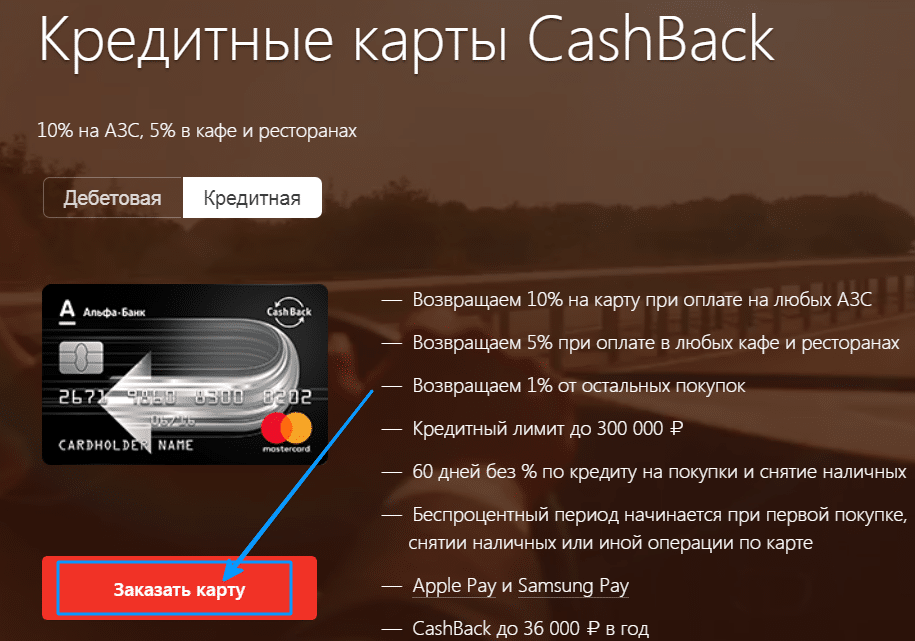

1) Альфа-Банк

Среди преимуществ Альфа-Банка традиционно выделяют:

- широкую сеть отделений;

- индивидуальный подход к каждому клиенту;

- выгодные условия обслуживания;

Более того, здесь регулярно разрабатываются новые продукты, которые идут в ногу со временем.

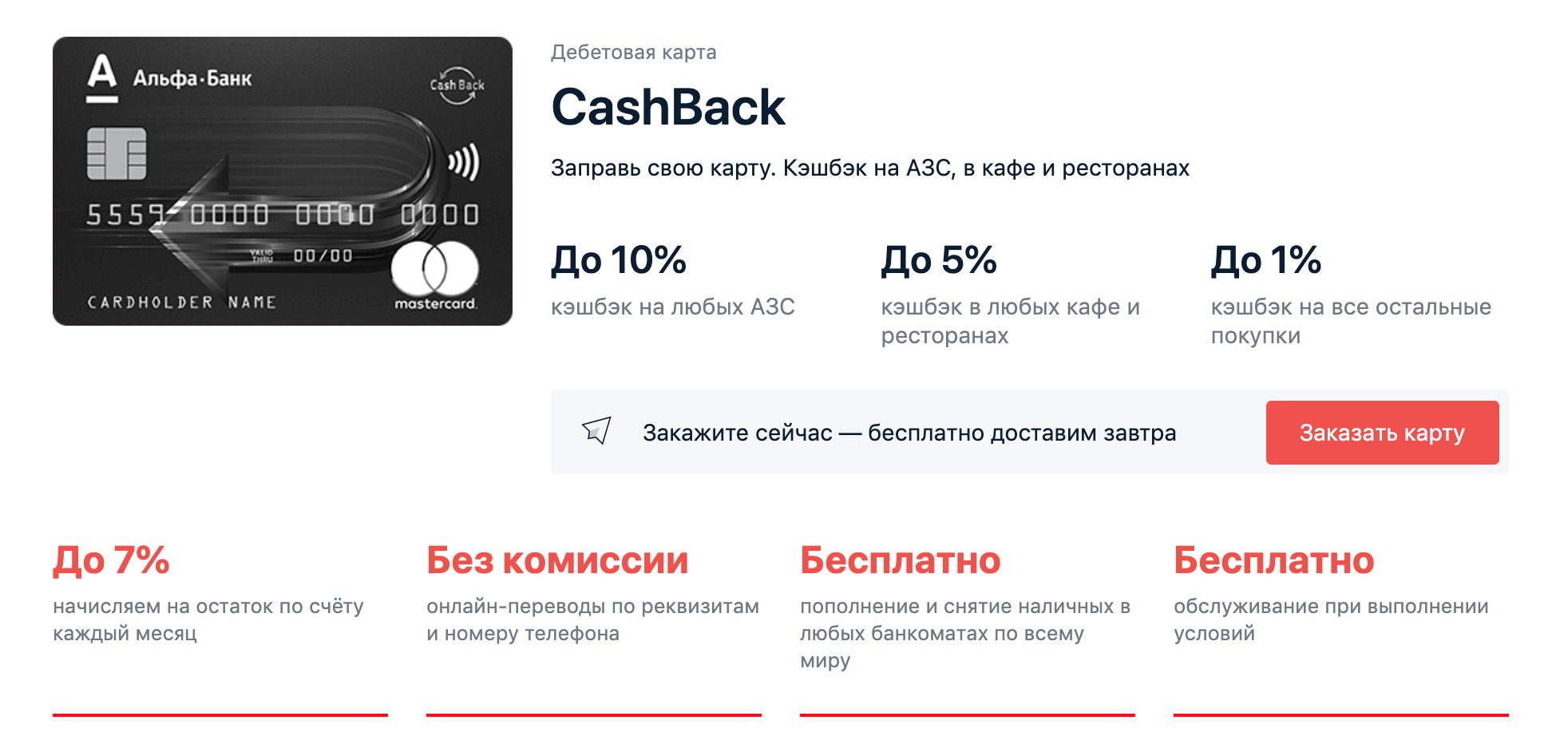

Карта CashBack заслужила огромную популярность среди клиентов Альфа-Банка. Кредитная организация выпускает такую карту 2-х типов – кредитные и дебетовые.

Оформив любую из названных карт, клиент может рассчитывать на получение:

- 10% от сумм, израсходованных на автозаправочных станциях;

- 5% от чеков кафе и ресторанов;

- 1% от всех остальных платежей за товары и услуги.

Основные условия дебетовой карты при этом будут следующими:

- получение дохода в размере до 6% на остаток;

- выпуск и оформление без взимания комиссии;

- стоимость обслуживания – 1 990 рублей ежегодно;

- величина кэшбэка может достигать 5 000 рублей, если расходы по карте в любых торговых точках составят не менее 30 000 рублей.

Если оформить кредитную карту рассматриваемого типа, условия будут следующими:

- лимит до 300 000 рублей;

- льготный период до 60 дней, в том числе на получение наличных;

- начало беспроцентного периода с момента совершения первой операции;

- скидки до 15% при расчёте с партнерами кредитной организации;

- кэшбэк до 3 000 рублей в месяц при расходе минимум в 20 000 рублей.

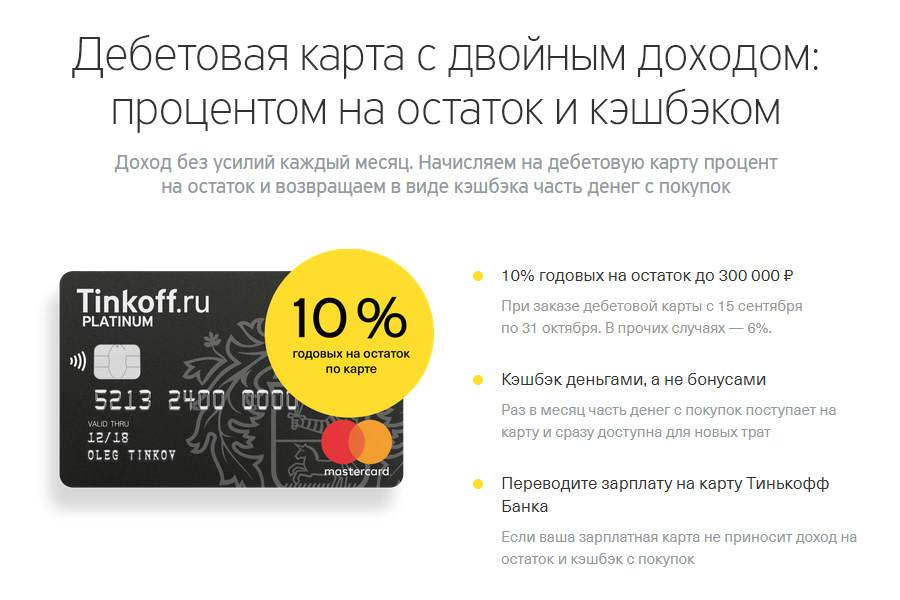

2) Тинькофф Банк

Тинькофф является одним из самых популярных российских банков. В нашей стране это единственная кредитная организация, которая ведёт свою деятельность полностью дистанционно, то есть не используя офисов.

Наиболее известными являются карточные продукты банка. Выпускаемый им дебетовый и кредитный пластик занимает около 11,5% всего российского рынка.

Дебетовая карта Tinkoff Black приносит своему владельцу двойной доход:

- на остаток по счёту в размере до 300 000 рублей начисляется 6% годовых;

- с потраченных на покупки средств возвращается до 30%.

Партнеры банка предоставляют скидки при оплате рассматриваемой картой, также для её владельцев предусмотрены дополнительные бонусные программы.

Среди кредиток наибольшей популярностью пользуется Тинькофф Платинум. По ней можно занять до 300 000 рублей. Льготный период составляет до 55 дней. Размер кэшбэка по спецпредложениям достигает 30%, за остальные покупки – 1%.

3) Совкомбанк

Совкомбанк – современный банк, который пользуется высокой популярностью среди населения. Здесь постоянно разрабатывают новые уникальные предложения. Одно из последних, пользующихся огромным спросом, – карта рассрочки Халва.

Рассрочка отличается от кредита тем, что на протяжении всего срока не начисляются проценты. По рассматриваемой карте её продолжительность зависит от того, где была совершена покупка. Максимальный срок составляет 12 месяцев.

Среди остальных условий можно выделить следующие:

- карта оформляется и обслуживается бесплатно;

- высокая↑ скорость изготовления;

- доставка без взимания платы;

- кэшбэк до 1,5%;

- доход на остаток в размере до 8% годовых.

Чтобы сравнить карты было проще, основные их условия представлены в таблице. Акцент сделан на кредитки.

Таблица «ТОП-3 банка с лучшими условиями оформления карт с кэшбэком»:

| Кредитная организация | Название карточного продукта | Размер кэшбэка | Длительность льготного периода |

| Альфа-Банк | CashBack | До 10% | До 60 дней, в том числе на получение наличных |

| Тинькофф Банк | Тинькофф Платинум | До 30% по спецпредложениям | До 55 дней |

| Совкомбанк | Карта рассрочки Халва | До 1,5% | До 12 месяцев в зависимости от магазина |

*Актуальную информацию по условиям получения банковских карт смотрите на официальных сайтах.

Обзор лучших кредитных и дебетовых карт с cashback

Заключение

Итак, почти у всех заметных банков России и Украины есть карты с кэшбэком. На первый взгляд все они неплохи, но, прочитав внимательно правила, становится понятно — есть много ограничений и оговорок.

Во-первых, обслуживание кэшбэк карт бывает платным. Поэтому ваш кэшбэк может и не перекрывать затрат на существование карты. А раз так, то и смысла ее заводить нет.

Во-вторых, некоторые банки начисляют кэшбэк только если вы тратите определенную сумму в месяц. Поэтому есть риск, что вы начнете тратить больше, только чтобы получить кэшбэк.

В-третьих, перед тем, как оформлять карту кэшбэк, подумайте, где вы больше всего тратите. Есть карты, где больше всего процент возврата для ресторанов или для заправок, заказа авиабилетов или других услуг. Если вы действительно много тратите в месяц на одну категорию, то с подходящей кешбэк картой вы и правда сэкономите. Но если машины у вас нет, в ресторан вы ходите 3 раза в месяц, а на самолете летали 2 раза в жизни, то 1% возврата за покупку еды вас вряд ли спасет.

Вы можете завести карту, чтобы получать проценты за остаток на счету, но для этого есть предложения и получше, без ненужного кэшбэка с ограничениями и доплатами.

Тем более, что есть банки, которые умудряются ограничивать максимальный кэшбэк в месяц, но при этом не стесняются требовать платы за обслуживание и дополнительных ежемесячных платежей.

Поэтому будьте бдительны, не стесняйтесь надоедать консультантам банков и ОЧЕНЬ ВНИМАТЕЛЬНО читайте все условия получения и пользования картой cash back.

Удачи!