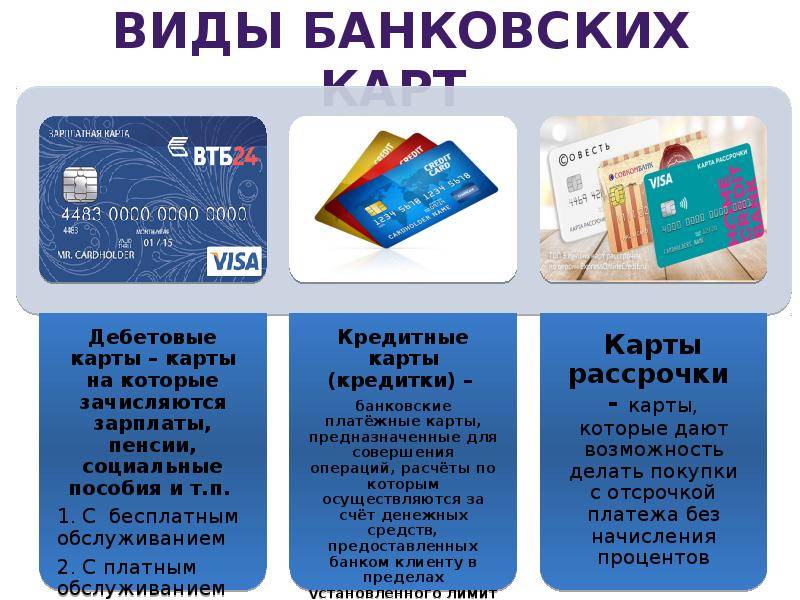

Параллель с кредитной

Не стоит сравнивать зарплатные дебетовые банковские карты, по которым установлен лимит овердрафта, с кредитными. Это разные финансовые инструменты.

Кредитная карта позволяет пользоваться средствами банка в пределах установленного по ней лимита. В течение льготного периода, традиционно составляющего 50-55 дней, вернуть банку средства можно без уплаты процентов. Если пользоваться кредитом дольше льготного периода, за это придется заплатить. Главное отличие кредитных карт от дебетовых состоит в том, что снятие наличных по ним – операция крайне невыгодная и предполагающая оплату дополнительной комиссии.

Кредитная карта

Классическая кредитка не предполагает использование своих собственных денег – если вы пополнили карточный счёт большей суммой, чем остаток по кредиту, то вы всё равно будете пользоваться каждый раз кредитными деньгами, только после каждой оплаты вашими «излишками» будут тут же гаситься взятые у банка заёмные средства.

В целом кредитке присущи такие плюсы:

- оплата товаров и услуг заёмными деньгами банка без комиссии;

- доступ к средствам в любой момент;

- возможность погасить задолженность без процентов в течение льготного периода;

- возобновляемая кредитная линия (срок на который дают заёмные средства): после погашения кредита можно сразу им воспользоваться, что очень удобно.

Сама по себе кредитка рассчитана на совершение безналичных операций и не предполагает снятие наличных, такие операции облагается существенными комиссиями. Её основная задача – получить в любой момент мгновенно требуемую заёмную сумму (без согласования с банком), именно поэтому кредитка будет самым лучшим решением для людей, частенько берущих микрозаймы в микрофинансовых организациях (МФО) под бешеные проценты. Почему так? Читайте эту статью, там приведены все доводы за и против у того и другого продукта.

Важно понимать, что, воспользовавшись деньгами по кредитке, придется возвращать эту сумму банку – вы взяли на себя обязательство по возврату полученного кредита, и будьте добры его выполнить

Взимаемые комиссии

Список финансовых операций, осуществляемых через пластиковые карты, обширен: переводы, покупки, оплата коммунальных счетов и многое другое. Практически каждая операция оплачивается процентами банку.

Обычно комиссия предусмотрена за следующие услуги:

- обслуживание карты (даже для дебетовой);

- перевыпуск (бесплатен для дебета, платен для кредитки);

- снятие наличных (процент для кредитной карты);

- запрос баланса;

- смс-информирование (мобильный банк);

- автоматическая оплата сотовой связи.

Оплата за обслуживание может быть ежемесячной, но чаще всего ежегодная. Большинство услуг предоставляется бесплатно для привлечения клиентов.

Польза и недостатки банковских карт

Польза банковской карты:

- пластиковая карта в прямом смысле облегчает ваш кошелек, так как практически невесома, независимо от суммы средств на карте;

- карта позволяет оплачивать покупки не только в магазинах родной страны, но и в торговых сетях всего мира не зависимо от валюты;

- банковская карта дает возможность расплачиваться в интернете;

- существенное преимущество пластиковой карты – её безопасность.

Клиенту пластиковой карты обязательно выдается PIN-код – секретная комбинация из четырех цифр, использующаяся для подтверждения операций. Если по каким-либо причинам клиент лишается карты (потеря, кража, поломка или «съест» банкомат), ему будет достаточно просто позвонить в банк и попросить заблокировать карточку, а также написать заявление на выпуск новой.

Вместе с тем, многие банки предоставляют возможность владельцам карт застраховать денежные средства, находящиеся на банковском счете.

Недостатки пластиковых карт

Недостатки пластиковых карт, естественно, не покрывают их достоинств. Но все-таки есть.

Первый минус относится к стоимости обслуживания карт. Заключается в том, что помимо процентов за кредитные средства, держателю карты придется платить два вида комиссий: за снятие в банкомате денег и за годовое обслуживание карты. Причем размер последней зависит от статуса карты и может составлять немаленькую сумму.

Второй минус относится к высоким технологиям. Имеются в виду – фишинги, скрабберские взломы и хакерские атаки. Не без сожаления можно констатировать, что в мире в последнее время появилось множество профессиональных «умников», которые могут взломать любые коды, защиты и банкоматы. Считать код карты или перехватить ее данные в интернете и похить все средства. Причем вычислить таких жуликов очень непросто, так как они обитают на просторах интернета, т.е. виртуально.

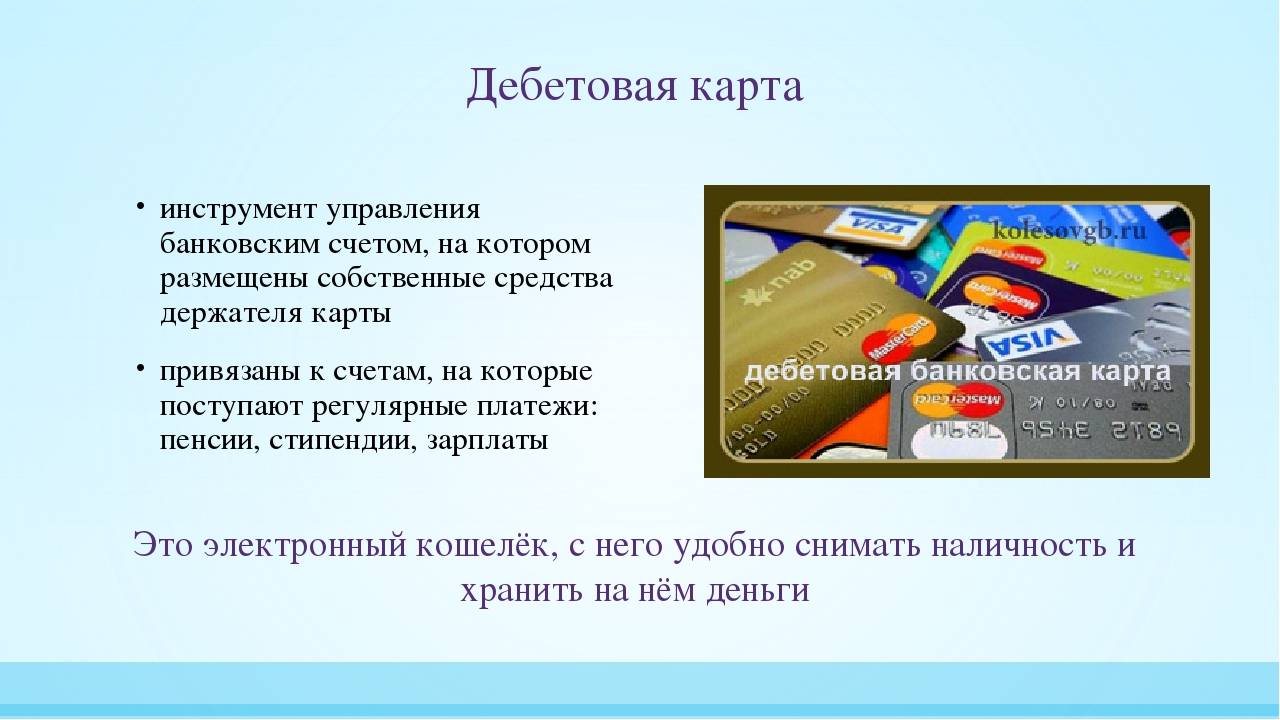

Что такое дебетовая карта банка

Если говорить сухим языком определений, то дебетовая карта — это платежный инструмент, который выдается банком. Это средство проведения безналичных расчетов для всех, кому это необходимо. Дебетовая карта привязывается к счету в банке и пользоваться средствами по ней можно в пределах остатка на этом счете.

Собственно, дебетовая карта — средство платежа. Скажем просто — вы не носите наличку в кошельке, вы носите с собой дебетовую карту, чтобы расплачиваться в магазинах, на АЗС, в кафе, ресторанах и так далее.

Важно

Дебетовые карты предоставляют дополнительные возможности. За то, что вы пользуетесь картой банка, вам будут полагаться бонусы

Об этом мы расскажем ниже в разделе, посвященном разновидностям дебетовых карт банков. Дебетовые карты безопасней, чем полный кошелек денег. Если украдут карту, вы всегда сможете ее быстро заблокировать, позвонив оператору. А после восстановить ее, получить новую, с тем же балансом и привязкой к вашему счету. С украденным кошельком в подавляющем большинстве случаев придется попрощаться навсегда.

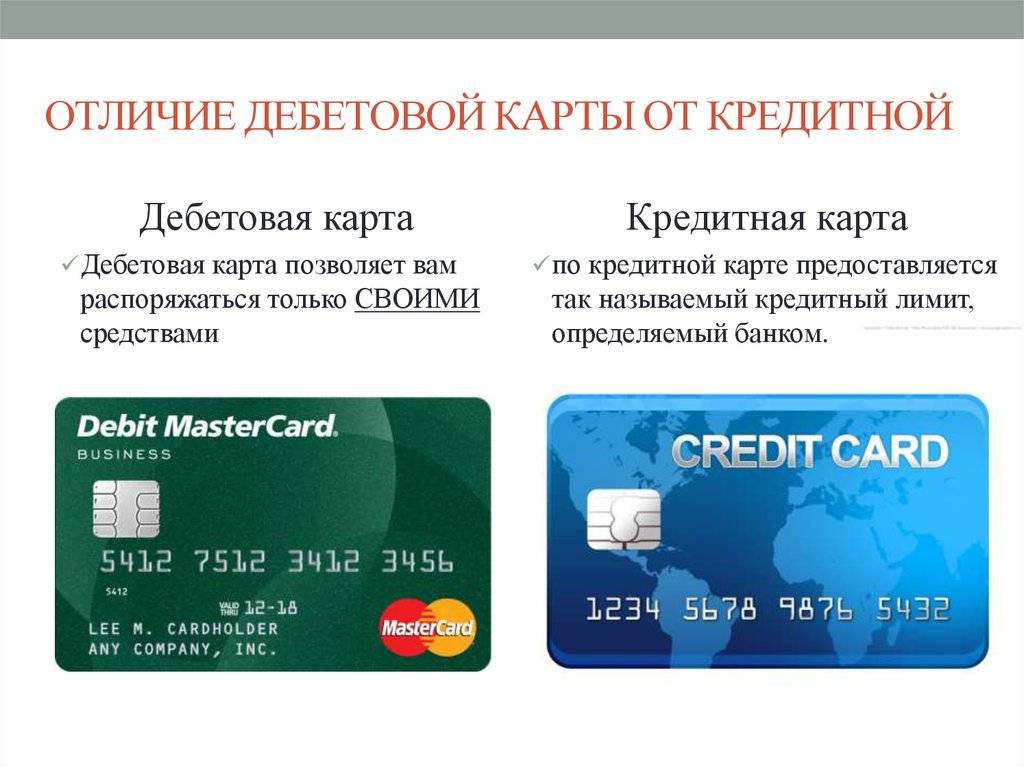

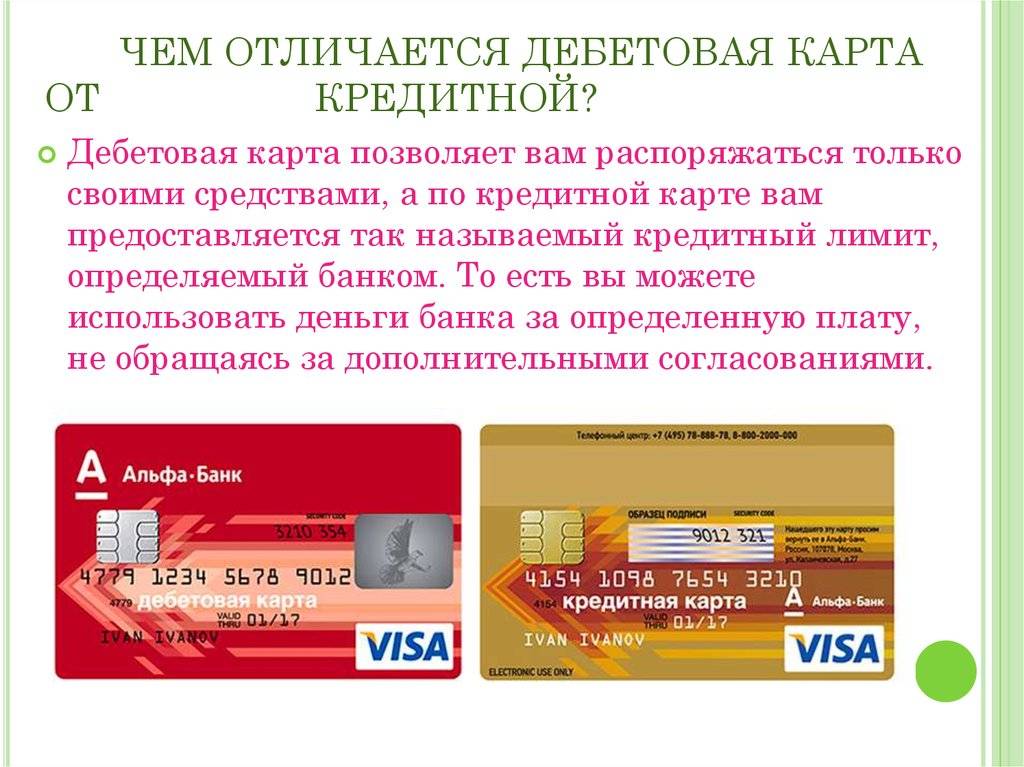

Отличия дебетовой и кредитной карт банка

На первый взгляд дебетовая и кредитная карты банка — все тот же пластик. Но отличий у них много! Для наглядности приведем сравнительный анализ этих двух банковских продуктов в виде таблицы:

| Параметр для сравнения | Дебетовая карта | Кредитная карта (кредитка) |

| Какие средства размещены | Собственные, именно деньги владельца карта | Заемные, деньги банка, переданные взаймы под проценты, на определенных условиях |

| Лимит | Его нет, сумма средств на карте зависит от финансовых возможностей, доходов самого владельца | Есть, установлен банком, превышать его нельзя |

| Как снять наличные | Легко, в банкомате, желательно банка, выдавшего карту или партнеров | Бывает затруднительно. Чаще всего есть комиссия |

| Предел снятия наличных | Ограничен только суммой средств, которая есть сейчас на карте | Ограничен банком |

| Проценты | Могут начисляться владельцу карты, если на счету осталась определенная сумма | Начисляются, когда истек льготный период использования денег банка. Проценты увеличивают сумму долга |

Отличия наглядны. В случае с дебетовой картой ее владелец не должен банку ничего, вообще. Напротив, вправе рассчитывать на бонусы. владелец же кредитной карты — должник, которому использованные средства придется отдавать.

Важно

Есть дебетово-кредитные карты. Первоначально это дебетовые карты, но банк предоставляет кредитный лимит на них

Например, вы оформили карту для проведения безналичных расчетов. У вас на ней 10 тысяч рублей собственных денег. И плюс 3 тысячи рублей кредитного лимита от банка. Причем, вы могли об этом не просить! С одной стороны, удобно — потратил свои деньги, не хватило — обратился к кредитному лимиту. С другой стороны, сложно уследить, какие деньги ты тратишь, когда и сколько должен возвращать. Легко можно проштрафиться. На это, собственно, банки и рассчитывают, предоставляя кредитные лимиты по дебетовым картам.

Карта с CashBack: деньги возвращаются

Обилие пунктов выше может испугать, и неспроста — не могу сказать, что выбор как оптимальной дебетовой, так и кредитной карты очень легкое дело

Но ввиду важности задачи ее стоит решить как можно лучше (и возможно, всего один раз). Тем более, что сильных трудностей нет — следуя достаточно простой инструкции, можно довольно хорошо приблизиться к оптимуму по многим вашим параметрам

Начнем с варианта кешбек, т.е. возврата денег.

Молодому человеку, не значащемуся в родственниках Абрамовича или Усманова, важно тратить деньги с банковской карты экономно. Держателю дебетовой карты в этом поможет кешбэк (CashBack) – автоматический возврат части израсходованных средств

Стандартный размер возврата – 1 процент, но немало банков-эмитентов дают возможность выбрать несколько категорий товаров / услуг, при покупке которых действует повышенный CashBack (например, 3%).

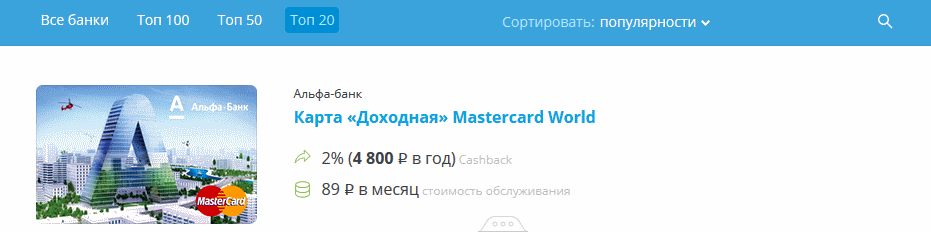

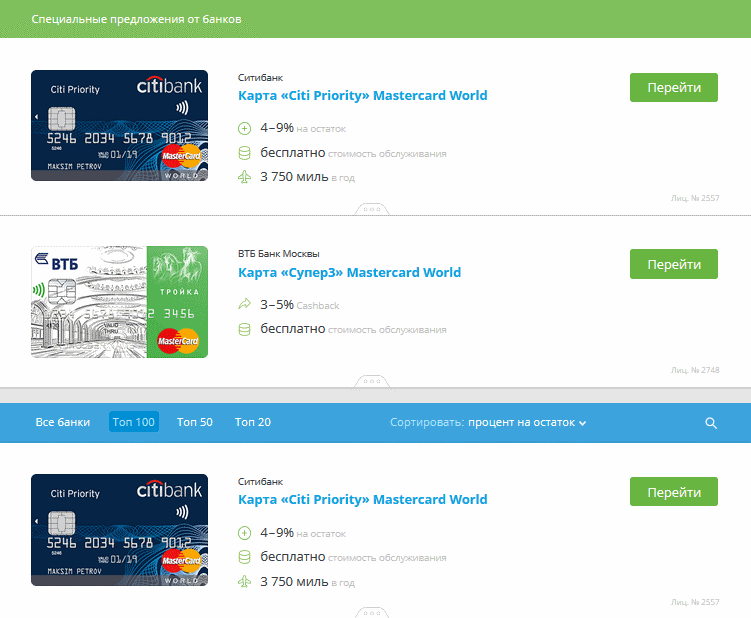

Найти карты с кешбэком и выбрать самую подходящую именно среди них не составляет большого труда. Для этого лишь нужно выполнить простую пошаговую последовательность:

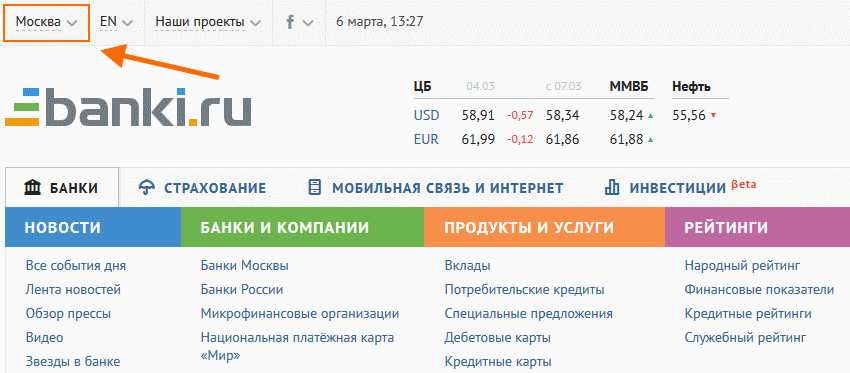

По поводу пункта 3 — на указанных выше сайтах он находится в разных местах. В сервисе banki.ru выбор города есть слева сверху на главной странице:

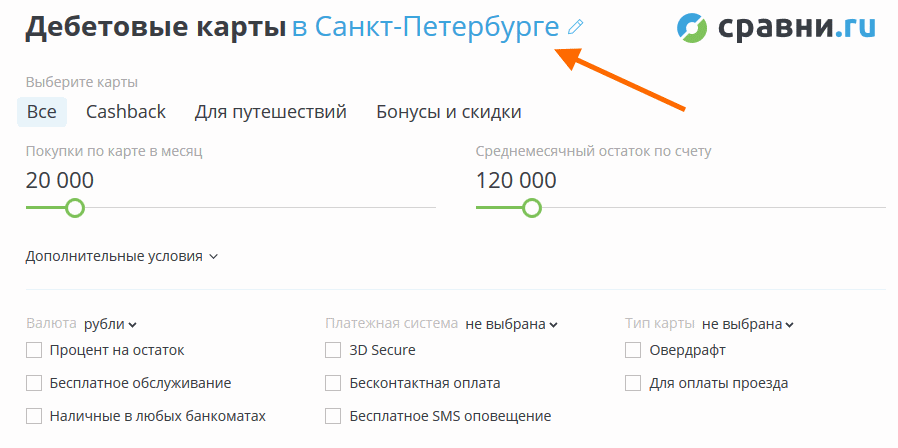

Тогда как в сервисе сравни.ру выбор города находится в подменю, т.е. после нажатия на главной странице на пункт «Дебетовые карты»:

Развернув пункт «Дополнительные условия» можно одновременно выбрать и ряд других параметров — об этом еще поговорим ниже. Что мне кажется удобным у сравни.ру, так это дополнительная строчка в результатах поиска, где можно выбрать банк по размеру его активов:

С учетом кризисного состояния российской банковской системы последних 2-3 лет, когда лицензии теряют около 100 банковских организаций в год, стоит ориентироваться на ТОП-20. Дополнительное меню «Сортировать» позволяет также сортировать банки по популярности, кешбеку, названию банка, рейтингу проценту на остаток и пр.

Кликнув на троеточние внизу каждого предложения, можно развернуть его до подробных условий. Нажатие на само название карты также ведет либо к подробным условиям, либо сразу на сервис заказа карты — в последнем случае в текущем дизайне sravni.ru справа предложения также имеется зеленая кнопка «Перейти»:

Выбор путешественника

Человек среднего возраста, много путешествующему по свету, постоянно совершающему деловые поездки поездами и самолетами, рекомендуется кобрендинговая банковская карта, с которой оплата транспортных расходов обходится гораздо дешевле.

Какую банковскую карту выбрать для путешествий – не проблема, в этом также поможет banki.ru либо Сравни.ру. Нужно выполнить указанные выше шаги, только на шаге 4 вместо «CashBack» выбрать «Для путешествий».

Если же нужна самая выгодная кредитная карта со скидками и/или бонусами для путешественников, перейдите на шаге 2 в «Кредитные карты».

Как снять наличные с дебетовой карты?

Современная банковская система идет по пути уменьшения наличного оборота денежных средств, что значительно удешевляет стоимость их обслуживания. Дебетовые карты при этом – самый действенный инструмент. Поэтому снятие наличных часто регламентируется лимитами и устройствами для обналичивания (банкоматами). Разумеется, это справедливо не для всех банков и карт.

ВАЖНО! Во избежание дополнительных комиссий и лишения привилегий рекомендуется снимать наличные после ознакомления с тарифным планом карты. Получение наличных денежных средств по дебетовой карте возможно и в любой кассе обслуживающего банка при предъявлении удостоверения личности

Получение наличных денежных средств по дебетовой карте возможно и в любой кассе обслуживающего банка при предъявлении удостоверения личности.

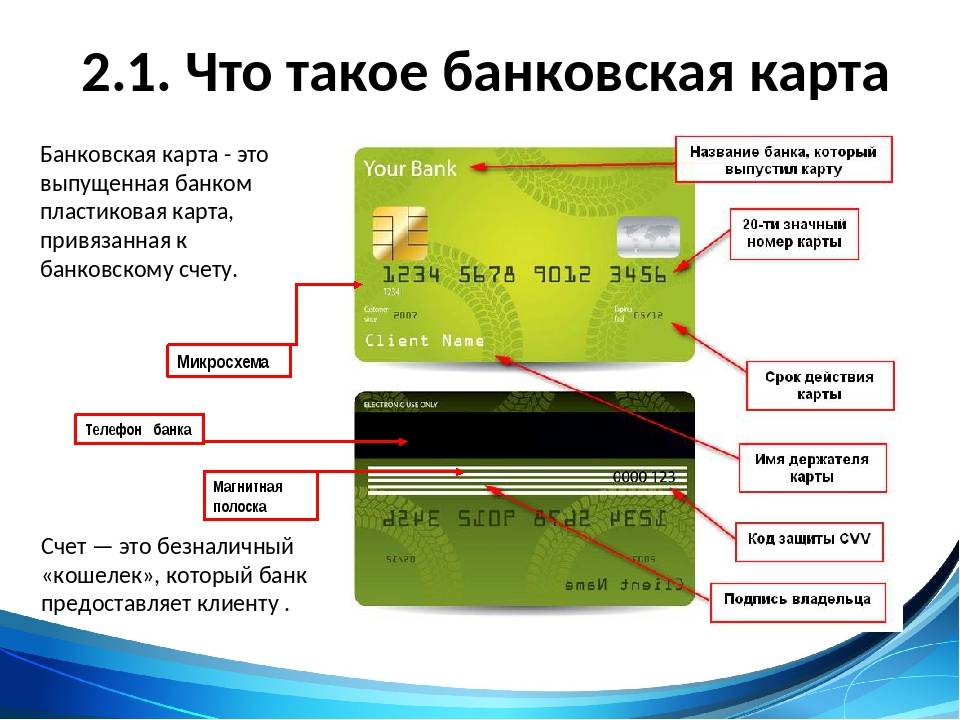

Что такое кредитка и как отличить от дебетовой карты

На банковском языке кредитная карта – это электронное средство платежа для совершения операций за счет средств банка в пределах лимита, установленного в договоре.

Какие еще мы знаем платежные средства? Я уже писала о дебетовых картах. Именно они получили на сегодняшний день наибольшее распространение. Некоторые люди имеют их по несколько штук. Нам переводят на карту зарплату, мы расплачиваемся ими в магазинах и кафе. Кто-то даже копит на них деньги.

Ее главной отличительной особенностью является то, что на дебетовой карточке хранятся наши личные денежные средства, которые мы можем расходовать по своему усмотрению. Нет денег на счете, нет и расходов по карте. Но есть исключения даже из этого правила – это карты с овердрафтом.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Дебетовая карта с овердрафтом – это карта с личными деньгами, но с возможностью в случае крайней нужды заглянуть в кошелек банка и взять оттуда до зарплаты или любого другого поступления. Не путайте с кредиткой. Овердрафт дает право на получение в долг небольшой суммы на короткий срок и погашается одним платежом.

Кредитная карта – это платежное средство, которое может стать отличным заменителем потребительского кредита. Но об этом мы поговорим в отдельном разделе.

Отличие дебетовой карты от зарплатной

Если рассматривать, чем отличается от зарплатной дебетовая карта в том или ином банке, то можно отметить, что глобальных отличий нет. Оба типа пластика позволяют:

- свободно пользоваться размещенными на них средствами;

- подключать мобильный и интернет-банк для проведения дистанционных расчетов;

- снимать наличные без оплаты дополнительных комиссий;

- рассчитывать на лояльность и отсутствие необходимости предоставлять справку о доходах в случае желания получить кредит в этом же банк;

- расплачиваться за рубежом.

Но если углубиться в детали, то разница все же становится очевидна.

Зарплатные карты обладают минимальным набором дополнительных функций, а чаще всего не предполагают их наличия. Владелец такой карты вряд ли может рассчитывать на получение процентов на остаток по счету, хотя бы минимальный Cashback или бонусные баллы. Ему будут доступны только те опции, которые предусмотрены договором о сотрудничестве между работодателем и банком. А вот при выборе дебетовой карты ее будущий владелец сам определяет, что ему выгодно. Хочет ли он получить Cashback за покупки в торговых точках определенной категории, накапливать бонусные мили для обмена на билеты авиакомпаний или пользоваться другими выгодными предложениями

Еще одно отличие дебетовой карты от зарплатной – возможность выбора индивидуального дизайна. Зарплатная карта – это типовой продукт массового производства, а дебетовая может быть изготовлена даже по индивидуальному дизайн-проекту. В линейках предложений разных банков представлены карты со множеством ярких вариантов дизайна. Остается только выбрать подходящий. Хотя внешний вид не столь важен, как функциональные возможности, для отдельных пользователей пластика он принципиален.

Кредитные организации наиболее тщательно контролируют операции по зарплатным картам. Поскольку все выпущенные для одной организации банком пластиковые карты связаны между собой и обслуживаются в рамках одного соглашения, контроль по операциям по ним ведется строже. Если намеренно или по ошибке бухгалтер организации совершит операцию, которую банк посчитает подозрительной, может быть заблокирован как расчетный счет этой фирмы, так и все зарплатные карты. На время выяснения всех обстоятельств доступ к средствам на счете будет приостановлен.

Также стоит упомянуть, что порой по зарплатным картам предусмотрен меньший лимит на снятие и переводы, чем по стандартным дебетовым.

Что значит «карта не активна»?

Все дебетовые карты выпускаются заблокированными, или неактивными. Это вопрос безопасности. По заблокированной карте нельзя проводить операции. Средства за обслуживание карты тоже, как правило, не взимаются.

Активация карты необходима для подтверждения личности владельца и может осуществляться в зависимости от банка одним из нескольких способов:

- При личном обращении в банк с паспортом.

- Через личный кабинет интернет-банка.

- При телефонном обращении на горячую линию (потребуется подтверждение личности, чаще всего это кодовое слово или набор цифр, заявленные при составлении договора на выпуск карты).

Блокирование карты осуществляется и при подозрении на мошеннические операции, в частности при неоднократном введении неверного PIN-кода. В этом случае разблокировать карту можно при обращении в банк.

Базы данных

БИН карточки относится к служебной информации, поэтому банки не распространяются перед клиентами, что частенько меняют тип пластика.

Базы данных, имеющиеся в интернете, не являются официальными, поэтому банкиры уклончиво отвечают на вопрос, насколько можно доверять этой информации на просторах интернета.

Это связано с тем, что утечка секретной информации наносит моральный ущерб всей банковской системе. По правилам банков данные должны надежно храниться, но на практике случается наоборот.

Как дебетовая карта становится кредитной, зачем нужны такие перемены банку? Главная задача банка в такой ситуации – желание экономить, получать большие доходы.

Дело в том, что БИНы покупаются банковскими учреждениями у платежной системы. Банк при покупке озвучивает статус, стоимость отличается у разных продуктов.

Особенно вынуждены экономить небольшие банки, поэтому при желании иметь качественный банковский продукт лучше обращаться в крупные банковские учреждения.

Если банк желает выпускать новый карточный продукт, он по правилам должен покупать новые БИНы, а их цена немалая.

На практике менеджмент занимается экономией – они выпускают карточки под прежними БИНами, но другого типа.

Подобные операции называют на банковском жаргоне перелицовками, ими занимаются маленькие банки, в крупных стараются выпускать качественный продукт. Чаще всего под брендом кредитного БИНа клиентам выдаются дебетовые карты.

Противоположная вещь происходит в разы реже.

Это вызвано тем, что при взятии к оплате карточки продавец оплачивает комиссию, которая перенаправляется в три банка:

- владеющим терминалом;

- владеющим карточкой;

- платежной системой.

Если покупатель при расчете используют кредитку, то банк имеет большую комиссию. В РФ данное различие незначительно, но за рубежом это довольно внушительный продукт. Банки нацелены на то, чтобы люди пользовались кредитами, поэтому покупают кредитные БИНы.

Преимущества и недостатки

У дебетовых и кредитных карточек есть свои плюсы и минусы. Их популярность настолько велика, что многие пользователи даже не знают, с каким именно типом карт они имеют дело. Поэтому я просто не могу не рассказать вам о сильных и слабых сторонах каждой из них, чтобы вы сделали правильный выбор и обзавелись наиболее подходящей для вас картой.

Преимущества кредиток

Итак, начну свой обзор с кредиток. К их преимуществам следует отнести:

- Быстроту и простоту оформления;

- Наличие льготного периода в большинстве случаев;

- Возможность не попасть впросак, когда финансовая ситуация оставляет желать лучшего и не хватает личных средств;

- Можно занять средства у банка в любой точке мира;

- Можно пополнить запасы кэша, если знаете, как обналичить кредитку;

- Займы практически не имеют временных ограничений;

- При необходимости можно сделать перевод с кредитной карты на дебетовую.

Оформить карту Альфы 100 дней без %

Недостатки кредиток

Минусами владения кредиткой можно считать:

- Оплату процентов за пользование заемными средствами;

- Пени и штрафы за просрочку платежей;

- Некоторую сложность оформления, связанную со сбором определенного пакета документов.

Преимущества дебеток

Теперь, думаю, можно обсудить и достоинства дебетовых карточек. Вашего внимания достойны такие из них:

- Неограниченность суммы переводов с одной карты на другую;

- Возможность обнала сбережений через дебетовую карту;

- Начисление процентов на остаток средств на счету;

- Отсутствие комиссии за снятие средств в банкомате;

- Не нужно платить ежемесячные платежи и комиссии.

Заказать карту с начислением % на остаток

Недостатки дебеток

Что же до недостатков, то здесь я вижу лишь один — невозможность «подстраховаться» в случае, если покупка превысит лимит личных средств, существующий на балансе. Хотя этот минус вполне нейтрализуется в случае, если вы имеете доступ к овердрафту. Что это такое? Предлагаю узнать прямо сейчас.

Плюсы и минусы дебетовой карты

При грамотном использовании дебетовые карты имеют больше достоинств, чем недостатков. Особенно если выбирать карту в соответствии с предполагаемыми поступлениями и тратами.

Итак, несомненные плюсы:

- простота оформления;

- бесплатное или обусловленное пакетом дополнительных услуг обслуживание;

- снятие наличных без комиссии (как правило, при соблюдении определенных условий);

- возможность получения дохода на остаток (в соответствии с тарифами);

- в большинстве случаев наличие бонусных программ и дополнительных привилегий.

Вероятные минусы:

- невозможность использования заемных средств (при отсутствии овердрафта);

- возможное наличие комиссии на снятие через сторонние банкоматы и лимита на использование.

При этом среди огромного многообразия условий, предлагаемых практически всеми банками, всегда можно выбрать оптимальный вариант и при грамотном использовании даже получать неплохой доход.

Какие доходные карты лучше использовать?

При выборе дебетовой карточки с начислением процентов на остаток в первую очередь следует обратить внимание на уровень доходности, величину кэшбэка и условия бесплатного обслуживания. Исходя из данных параметров, можно выделить две наиболее выгодные доходные карты — дебетовка Рокетбанка и «Польза» от Хоум Кредит Банка

Дебетовая карта Рокетбанка

Пластик оформляется в онлайн-режиме на сайте банка. Карта бесплатно доставляется курьером по указанному адресу.

Условия обслуживания по тарифу «Уютный космос» отражены в следующей таблице.

| Размер процента на остаток | 4,5% годовых |

| Стоимость обслуживания | бесплатно |

| Условия снятия наличных | до 150 000 рублей в месяц — бесплатно (для зарплатных клиентов лимит бескомиссионного снятия увеличивается до 300 000 рублей), в случае превышения лимита — 1,5% (минимум 50 рублей) |

| Величина кэшбэка | до 10% на покупки в «Любимых местах» и 1% — по остальным операциям |

| Комиссия за переводы на карты сторонних банков | до 30 000 рублей в месяц — бесплатно, в случае превышения лимита — 1,5% (минимум 50 рублей) |

Данная карточка выгодно отличается от других предложений тем, что процент на остаток является фиксированным без каких-либо дополнительных условий. Это же касается и бесплатного обслуживания — по карте нет отдельных критериев по сумме минимального остатка или оборота.

Дебетовая карта «Польза» от Хоум Кредит Банка

Это предложение характеризуется более привлекательной процентной ставкой и выгодными условиями начисления кэшбэка (подробнее в таблице ниже).

| Размер процента на остаток | до 6% годовых при условии, что остаток на счёте не превышает 300 000 рублей, а сумма покупок в месяц составляет более 5 000 рублей |

| Месячная стоимость обслуживания | бесплатно — если ежедневный баланс карточки составляет более 10 000 рублей (либо сумма ежемесячных покупок превышает 5 000 рублей или на карту зачисляется заработная плата), 99 рублей — в иных случаях |

| Условия снятия наличных | в банкоматах Хоум Кредит — бесплатно, в сторонних устройствах — 100 тысяч рублей бесплатно, далее — с комиссией в 100 рублей (участники зарплатных проектов могут бесплатно снимать наличные в любых банкоматах без ограничения по сумме) |

| Величина кэшбэка | 10% — за покупки в категории «Одежда и обувь»; 3% — в категориях «АЗС», «Кафе и рестораны» и «Аптеки»; 1% — за прочие покупки |

| Комиссия за переводы на карты сторонних банков | 10 рублей |

Карту «Польза» рекомендуется использовать для размещения средств под проценты, а также для расчётов в магазинах одежды, в аптеке и на заправке.

Особенности дебетовых карт

Дебетовые карты напрямую предназначены для хранения только личных средств, получаемых тем или иным способом. Можно вкладывать сколько угодно, снимать столько, сколько вложено, использовать деньги на свое усмотрение. Именно на такие пластиковые карты перечисляются основные денежные вознаграждения: стипендии, заработные платы и пенсии. Для подачи заявления потребуется только паспорт гражданина РФ.

Изготовление и обслуживание карт не оплачивается владельцем. Однако банк взимает плату за подключение мобильного личного кабинета. Кроме того, на картах реализованы различные возможности с накоплением баллов и процентов. В дальнейшем ими можно пользоваться для реальной оплаты услуг и товаров. Яркий пример такой функции — «Спасибо» от Сбербанка. Аналогичные услуги есть у других финансовых организаций.

Можно снимать наличные в любом банкомате, обслуживающем такой тип карт или пластик определенного банка. Зачастую процедура является беспроцентной, либо процент снимается при совершении транзакции через другую организацию.

Клиенты также могут подключить специальное предложение — овердрафт. Он позволяет владельцу дебетовой карты занимать деньги у банка, но их потребуется вернуть в кратчайшие сроки.

Виды потребительских кредитов

Кроме классических потребительских кредитов, которые можно оформить как в отделении банка, так и в точках продаж у кредитного эксперта, существуют и другие разновидности такого банковского продукта. К ним относятся разнообразные рассрочки, ссуды, кредитные карты и даже предоставление овердрафта по дебетовой или кредитной карте. У каждого вида есть свои особенности, которые в той или иной степени способны повлиять на наш выбор. Давайте рассмотрим их подробнее.

Рассрочка

Один из вариантов кредитования, когда платеж производится не всей суммой единовременно, а по частям. Вы берете розничный товар без первого взноса или с небольшим первоначальным взносом, а потом ежемесячно выплачиваете сумму стоимости. При таком варианте кредитования возможны несколько вариантов: первый – когда в договоре значится минимальная процентная ставка за пользование кредитными средствами, обычно – не превышает 10-15%; второй – когда по договору значится ежемесячный платеж в виде фиксированной суммы за пользование средствами банка; третий – когда торговые точки Вам предлагают беспроцентную рассрочку, но цена за наличные отлична от цены рассрочки, например – микроволновка стоит 3000, а в рассрочку – 4500. В эту разницу и входят заложенные проценты, обслуживание, оформление и страховка. По сути, банковская рассрочка – это масштабная рекламная акция, призванная увеличить объемы продаж и заемных средств. Классическая рассрочка не предусматривает третьей стороны: договор заключается непосредственно между торговой точкой и физическим лицом. Договор, заключенный при участии банка – уже является кредитом.

В последние годы на рынок входят новые продукты банков – карты рассрочки, по которым у магазинов-партнеров можно приобрести товар без процентов. Условие беспроцентной рассрочки соблюдается при своевременной выплате ежемесячных платежей. При несоблюдении условий – штрафные санкции и кредитный процент на потраченные средства. Выгода банка в этом случае заключается в том, что проценты по кредиту платит торговая точка, где совершена покупка.

Ссуды

Банковские ссуды представляют собой денежные средства или имущество, передаваемые заемщику на определенный срок. Банк может выдать ссуду под обеспечение, которым служат документы на право собственности, недвижимость, ценные бумаги, или без обеспечения – если банк уверен в надежности заемщика. Иногда ссуда не предполагает процентной ставки за пользование средствами, но, как правило, такой процент есть. Зачастую такие варианты используются в предпринимательской сфере – ссуды для малого и среднего бизнеса, кредитование коммерческой деятельности и т.д.

Овердрафт

Овердрафт – это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, Вы можете уйти «в минус» при недостатке на счете дебетовой карты. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может. Особенности овердрафта в том, что средства, поступающие на основной счет заемщика, сразу же списываются в счет долга. На овердрафт может распространяться льготный период, в течение которого проценты не будут начисляться.

Кредитные карты

Кредитная карта отличается от потребительского кредита тем, что имеет возобновляемую кредитную линию. То есть, если Вы взяли стандартный потребительский кредит и выплатили его – Ваши отношения с банком закончены. Кредитной картой можно пользоваться постоянно, используя для покупок сумму остатка на счете. Главным условием кредитной карты является своевременное внесение ежемесячных минимальных платежей, которые состоят из части основного долга, ежемесячного процента, начисленного за пользование средствами, и комиссионного платежа, если таковой имеется. На средства по кредитной карте может распространяться льготный период, в течение которого на потраченные средства проценты не начисляются. Размер и условия такого периода определяются договором, который Вы заключаете с банком.

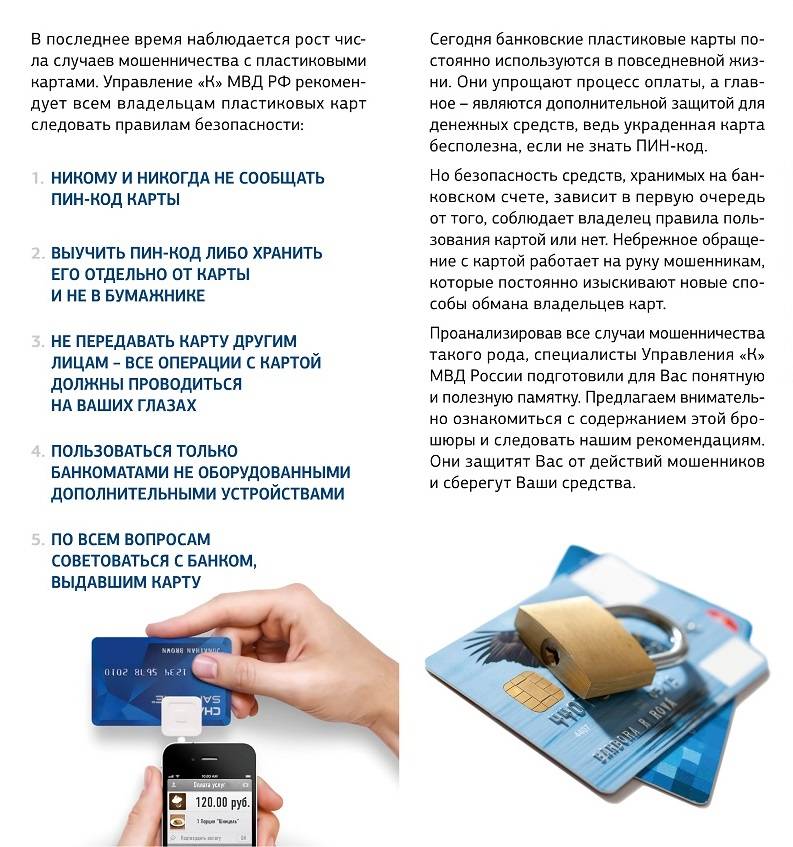

Ответственность за нарушение правил.

Ответственность лежит на владельце карты. При нарушении условий эксплуатации, банк вправе отказать в возмещении возникших несанкционированных списаний. Например, с карты списаны деньги. При выяснении обстоятельств было выявлено, что ПИН-код был известен супругу и детям, которые периодически снимали деньги и совершали покупки. В данном случае банк откажет в возмещении, ссылаясь на нарушение правил пользования картами. Также будет отказано в возмещении, если выяснится, что клиент сообщал данные карты третьим лицам по телефону или в интернете.

За выявленные нарушения, банк может расторгнуть договор банковской карты в одностороннем порядке, уведомив заемщика через доступные каналы связи (сообщение, интернет-банк).

Таким образом, соблюдая нехитрые правила, можно пользоваться всеми возможностями банковской карты без риска для себя и своих денег.

Бесполезно

4

Занятно

3

Помогло

7

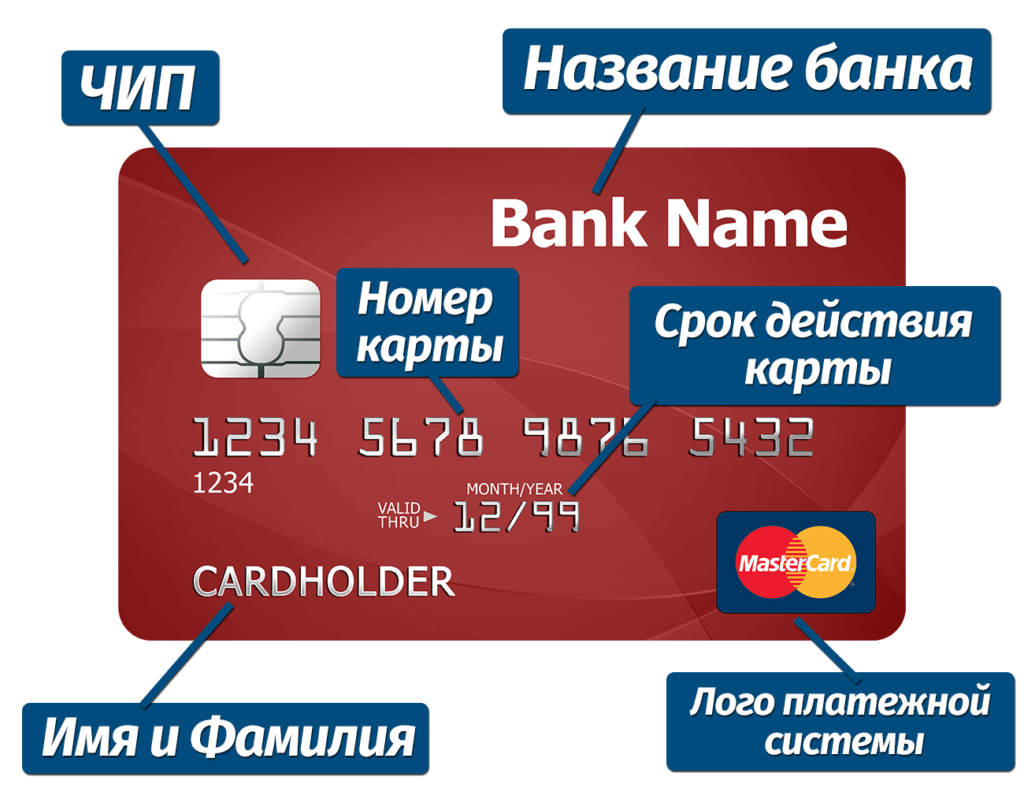

Виды кредитных карт

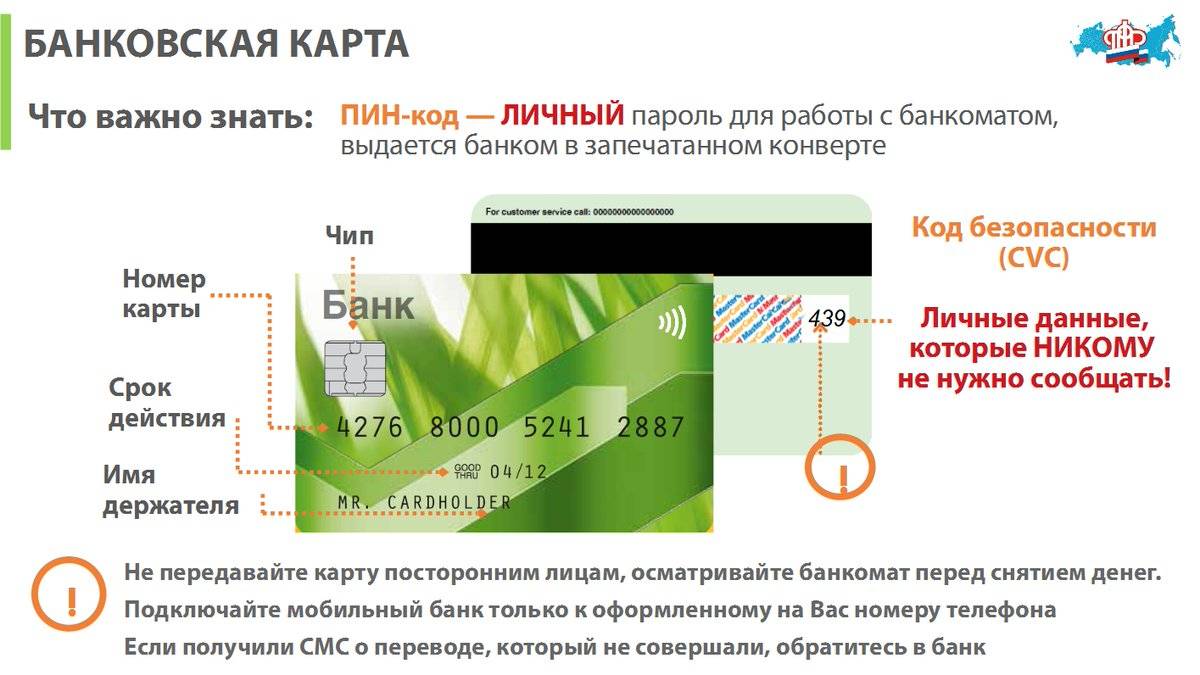

Кредитная карта по внешнему виду не отличается от дебетовой. Иногда банки на лицевой стороне пишут слова “CREDIT”, “CREDIT CARD” или “КРЕДИТНАЯ КАРТА”. Но это не обязательные надписи.

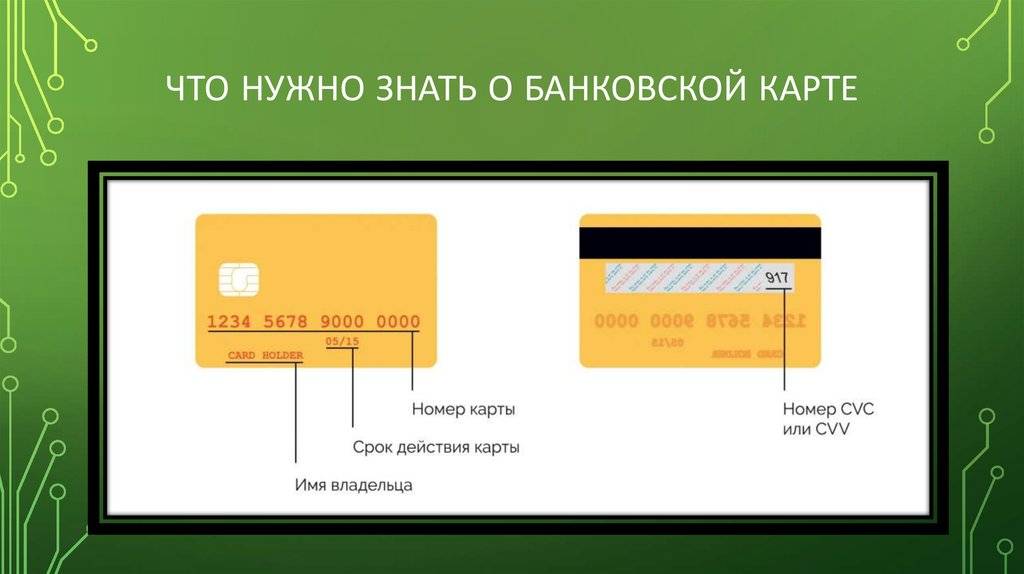

Основные элементы кредитки представлены на рисунке.

В классификации кредиток мы также не обнаружим отличий от дебетовых карточек:

- По типу платежных систем: Visa, MasterCard, МИР. Это самые используемые на сегодняшний день.

- По набору льгот и привилегий: классические (стандартные), золотые, платиновые и др. Здесь отдельно можно выделить платежные средства для определенных категорий клиентов. Например, для путешественников, автомобилистов, любителей онлайн-игр и т. д.

- По персонализации: именные и неименные. Если на вашей карте написано имя и фамилия, значит, вы держите в руках именную карту. Все просто.

- По техническим параметрам: с магнитной лентой, с чипом или с тем и другим. Современные платежные средства часто оснащают системой бесконтактной оплаты PayWave и PayPass. Достаточно поднести к считывающему устройству и оплата произведена.

Какую выбрать именно вам? Это зависит от многих параметров, в том числе и от ваших потребностей и финансовых возможностей. Обо всех нюансах выбора вы можете прочитать в статье о выборе кредитных карт.