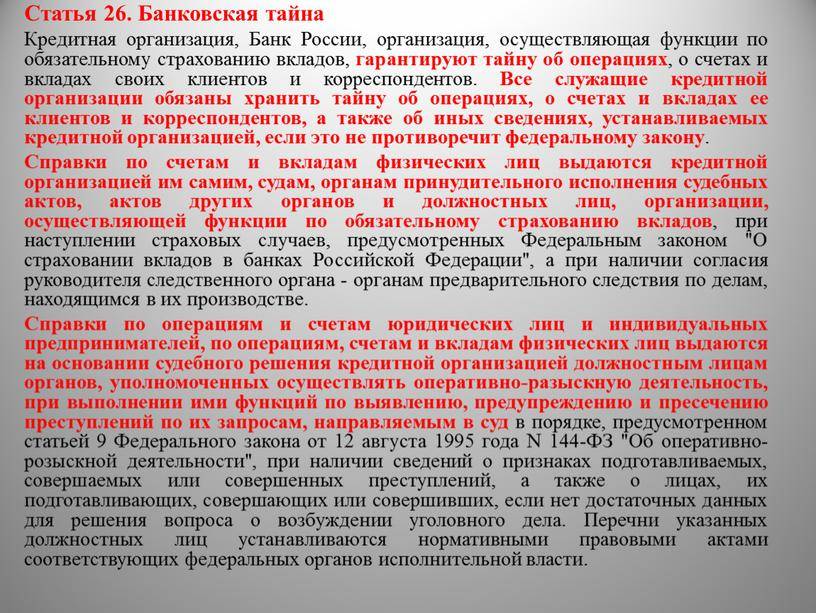

Экономика и банки – худшее позади?

Открыл конференцию и выступил модератором первой сессии Анатолий Аксаков – председатель совета Ассоциации банков России и председатель комитета по финансовому рынку Госдумы РФ.

Анатолий Аксаков подчеркнул, что кризис 2020 года банковская система страны прошла достойно, несмотря на огромное влияние пандемии на жизнь людей и на работу компаний. Банки за счет накопленного запаса прочности и своевременных регуляторных мер Банка России и Правительства РФ смогли продолжить обслуживать и кредитовать своих клиентов.

В 2021 году Банк России отменил бОльшую часть регуляторных послаблений и перешел от мягкой к нейтральной денежно-кредитной политике, повысив ключевую ставку с 4,25% до 4,5% годовых. Из вызовов, стоящих перед банковской системой, можно отметить снижение маржи, рост издержек, непростую макроэкономическую ситуация в стране и в мире. Банкам предстоит большая работа с реструктурированными кредитами, объем досоздания резервов по которым экспертами рынка оценен в 1,5 трлн. рублей.

Алексей Моисеев, замминистра финансов РФ, отметил, что для многих участников финансового рынка решение Банка России о поднятии ключевой ставки оказалось холодным душем, но ставки на рынках неизбежно будут расти. Финансист отметил, что признателен Банку России – ключевая ставка немного подросла, что убедило людей в серьезности намерений регулятора.

Крайне популярная программа льготной ипотеки под 6,5% годовых была антикризисной, и в таком масштабе она продлеваться не будет. Однако для россиян, желающих получить ипотечный кредит, есть и хорошая новость – Минфин внес изменения в постановление по льготной ипотеке, и теперь субсидирование процентной ставки будет распространяться и на программы индивидуального жилищного строительства.

Что касается состояния банковской системы страны, то Алексей Моисеев уверен, что пока отчетность не показывает всех проблем из-за регуляторных послаблений Банка России. Реальное состояние активов мы увидим в ближайшие 2-3 квартала. Стремительного роста объемов банковского кредитования в 2021 году, конечно, не будет. Возможно, это и хорошо, так как быстрый рост нередко приводит к образованию пузырей на финансовом рынке.

Ольга Полякова, заместитель председателя Банка России, рассказала, что 2020 год стал проверкой на прочность для банковской системы России, как и многих других стран. Сейчас уже можно подвести промежуточные итоги. Банковская система прошла проверку на прочность, сохранила уровень капитала, сработала в 2020 году с прибылью. Конечно, внутри банковской системы ситуация неоднородна. В лучшем положении находятся те банки, которые до пандемии накопили хороший запас капитала. Эти банки в минимальной степени воспользовались регуляторными послаблениями Банка России и раньше вернулись к нормальному режиму работы. Сложнее придется тем банкам, которые имели проблемы до пандемии.

Объем реструктурированных кредитов в целом по банковской системе около 7 трлн. рублей. Решения Банка Росси дали возможность смягчить удар пандемии. Сейчас бОльшая часть льгот отменена, а оставшиеся закончат свое действие с 1 июля. Регулятор уже сегодня понимает, как повлияет отмена льгот на каждый банк. Пока критических проблем для системы после отмены регуляторных льгот Банк России не ждет.

Банк России после отмены пандемийных ограничений возобновил инспекционные проверки банков. Обязательные проверки банков по действующему законодательству проводятся раз в 3 года. Однако между проверками Банк России будет стремиться глубже анализировать предоставляемую банками отчетность, их бизнес-модели и заранее выявлять возможные проблемы.

Мал клоп, да…

Федеральный закон № 302 вступает в силу с 1 января 2021 года, а некоторые его новации — с 2022 по 2024 год. Изменений набралось на 111 страниц. Те из них, что касаются рядовых граждан, — мелкие, но «кусачие», как клопы: вроде и серьезного вреда не несут, но беспокойство гарантируют. Всем, в чьи кредитные истории могут сунуть нос заинтересованные организации. В законе перечислены субъекты кредитных историй — физические и юридические лица, имевшие глупость смелость влезть в долги, а именно:

- заемщики по договору займа или кредита;

- поручители по договору займа, кредита или лизинга;

- принципалы, в отношении которых выдана независимая гарантия;

- лизингополучатели;

- несостоятельные лица (банкроты).

С 2022 года в кредитные истории (КИ) на совершенно законных основаниях будут вносить сведения о неплательщиках алиментов и должниках, вовремя не внесших плату за жилье, коммунальные услуги и услуги связи. А также о гражданах, которые всего лишь подавали заявку на кредит или лизинг, пусть и не получили в итоге.

Напомним, БКИ делятся собранными сведениями с:

- федеральными органами власти,

- судами,

- следователями,

- нотариусами,

- арбитражными управляющими,

- кредиторами,

- пользователями КИ, получившими разрешение у граждан или компаний на ознакомление с их кредитными историями.

Среди таких пользователей могут быть банки, оценивающие кредитоспособность потенциального заемщика, страховые компании, финансовые организации, кредитные брокеры и другие заинтересованные юрлица и ИП.

Сколько лет хранится кредитная история в БКИ?

Сколько хранится кредитная история в БКИ, а главное — данные из нее, важны не только вам, но и кредиторам. Ведь хороший рейтинг даёт:

- возможность просить уменьшения процента займа,

- ограничиться меньшим числом документов,

- просить понижения требований к выплате кредитных средств и другое.

А если кредитная история у вас нехорошая? В любом случае, кредитная история в БКИ (Бюро Кредитных Историй) хранится не менее 15 лет со дня последнего обновления финансовых данных в истории кредита, а затем её уничтожают.

https://www.youtube.com/watch?v=YzcKef5wZDw

Доступ к информации кредитной истории заблокирован, и разрешается только вам, кредитору или правоохранительным органам, занимающимся финансовыми махинациями. На все имеются свои процедуры и разрешения.

кредитной истории

Когда вы берёте первый кредит и становитесь заёмщиком, у вас появляется кредитная история:

- В титульной части хранятся ваши личные данные – фамилия с именем и отчеством, дата с местом рождения, паспортные данные. Сюда могут занести номер свидетельства обязательного пенсионного страхования и ИНН.

- Основная часть наиболее объёмная, ведь здесь лежит архив кредитных данных с итогами судебных решений и споров по кредитным договорам. От основной части зависит ваш рейтинг заёмщика.

- Дополнительная часть заблокирована, поскольку хранит секретные данные о том, кому нужна была и кто дополнял вашу историю.

Хранение и востребование

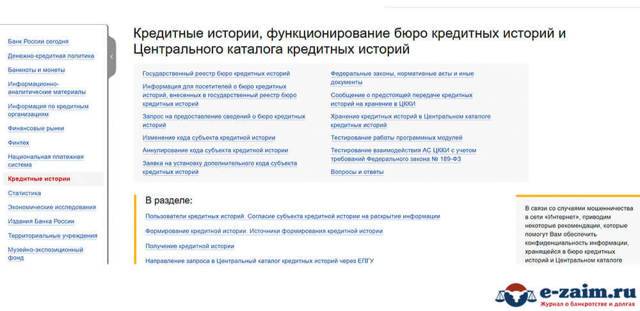

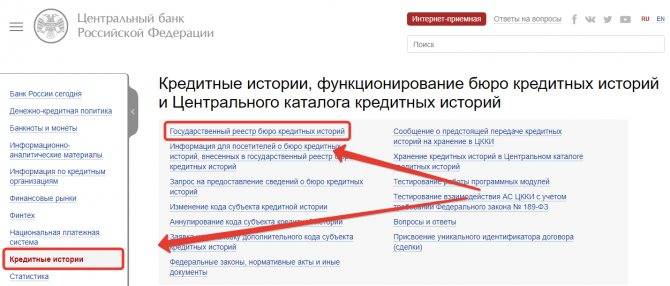

Что такое бюро кредитных историй? Это коммерческая организация, которой дали возможность законно работать с кредитными историями населения. В государственном реестре есть несколько бюро.

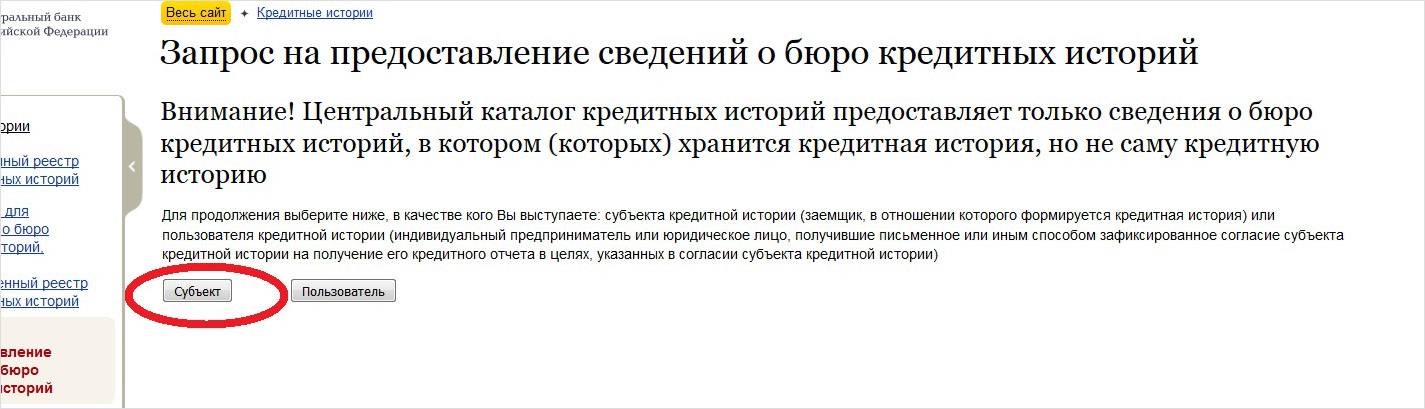

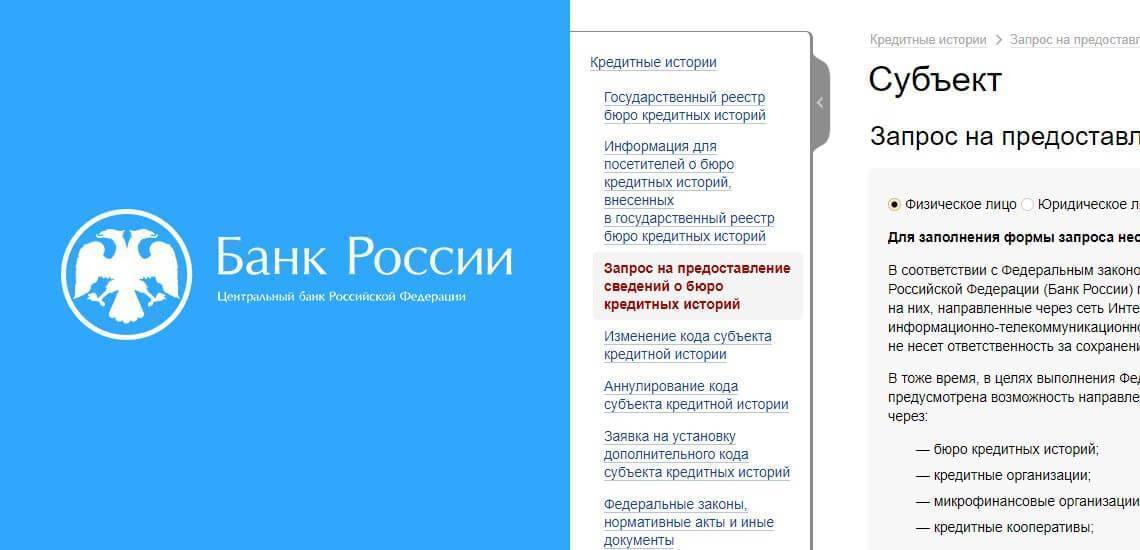

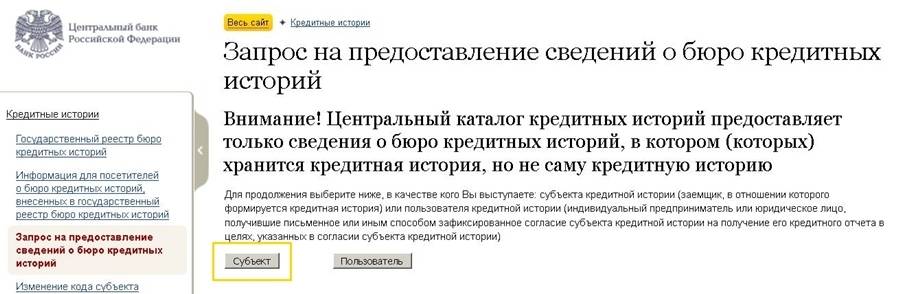

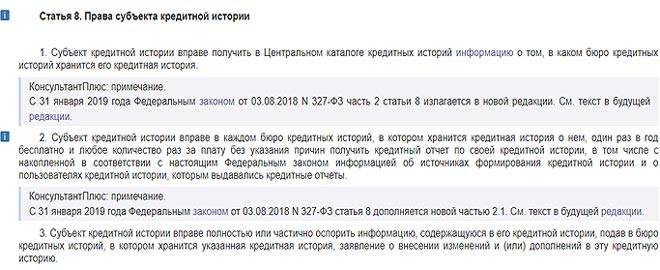

Чтобы любые данные из вашей кредитной истории были доступны бюро кредитной истории или кредитору, БКИ должно заручиться вашим согласием в срок не более 10 дней с момента взятия кредита. А также в Центральном каталоге кредитных историй Банка России вы имеете полное право узнать, какое именно бюро решило стать хранителем вашей кредитной истории.

Если человек успешно погасил кредит, в его интересах, чтобы данные об этом оказались в личной кредитной истории. И по его первому требованию банк должен эту информацию предоставить в бюро кредитных историй.

Знакомство с информацией кредитной истории

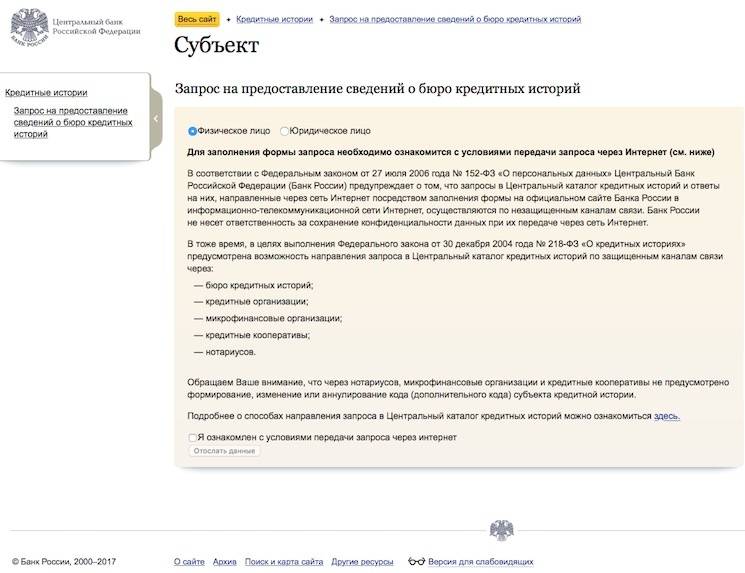

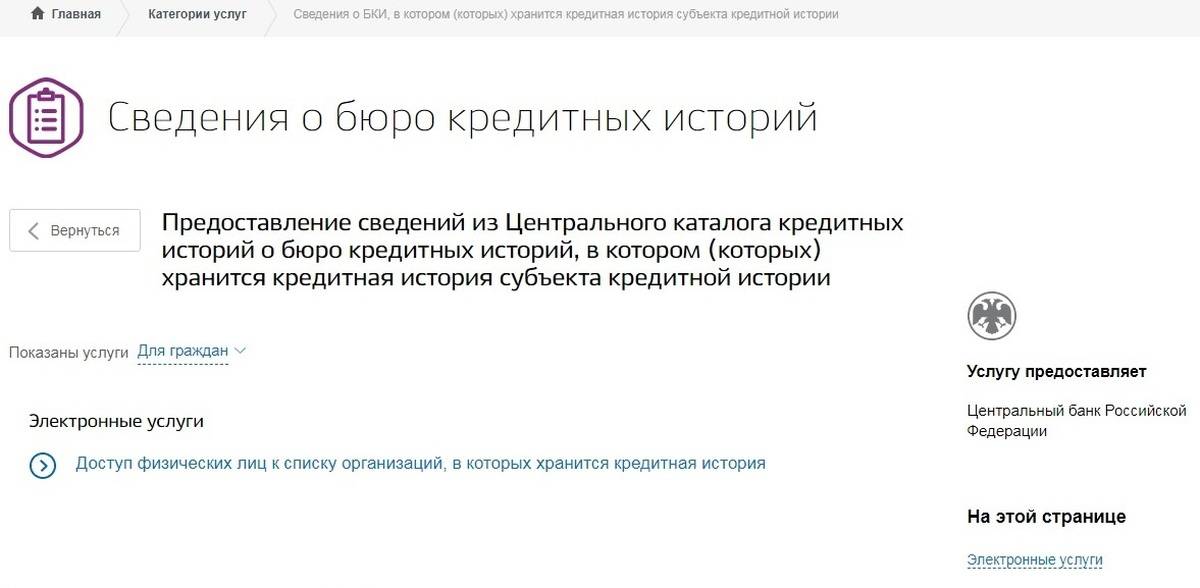

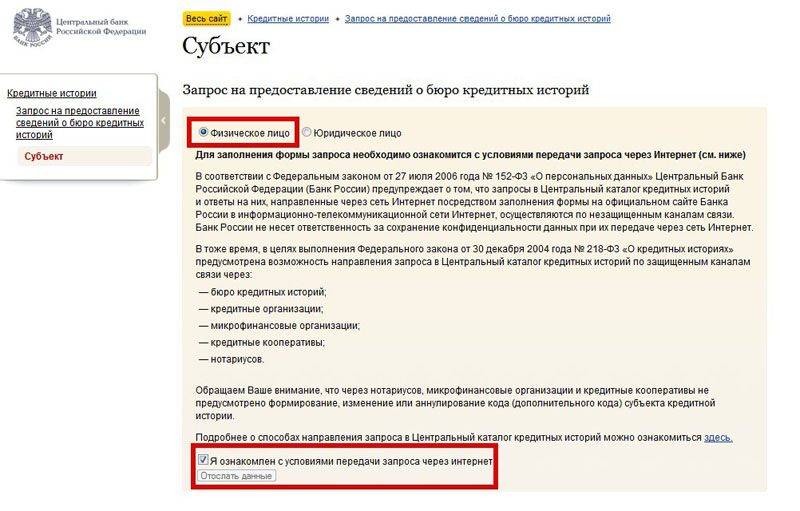

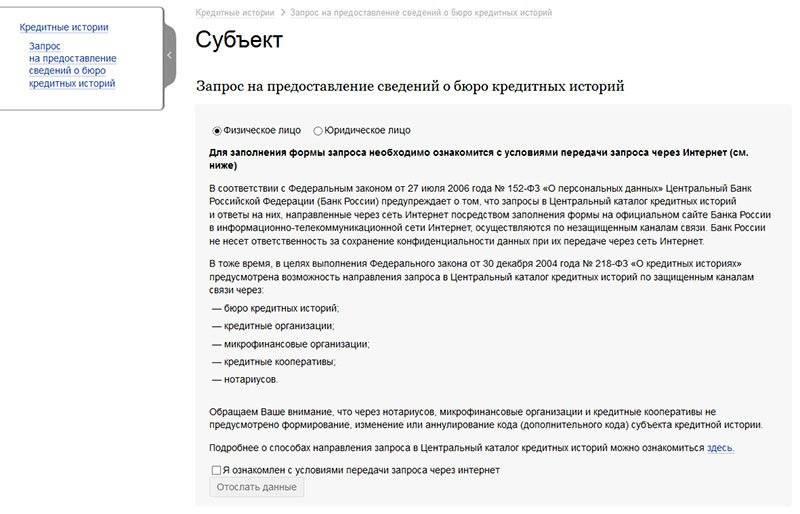

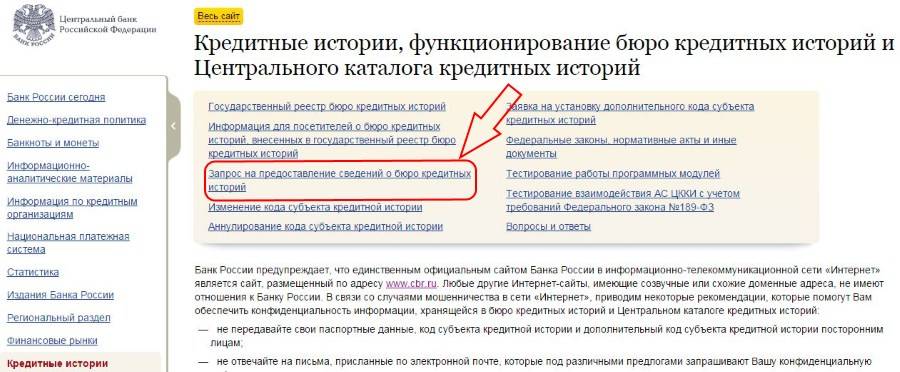

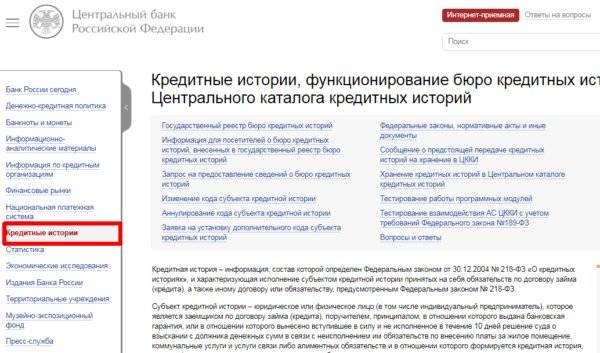

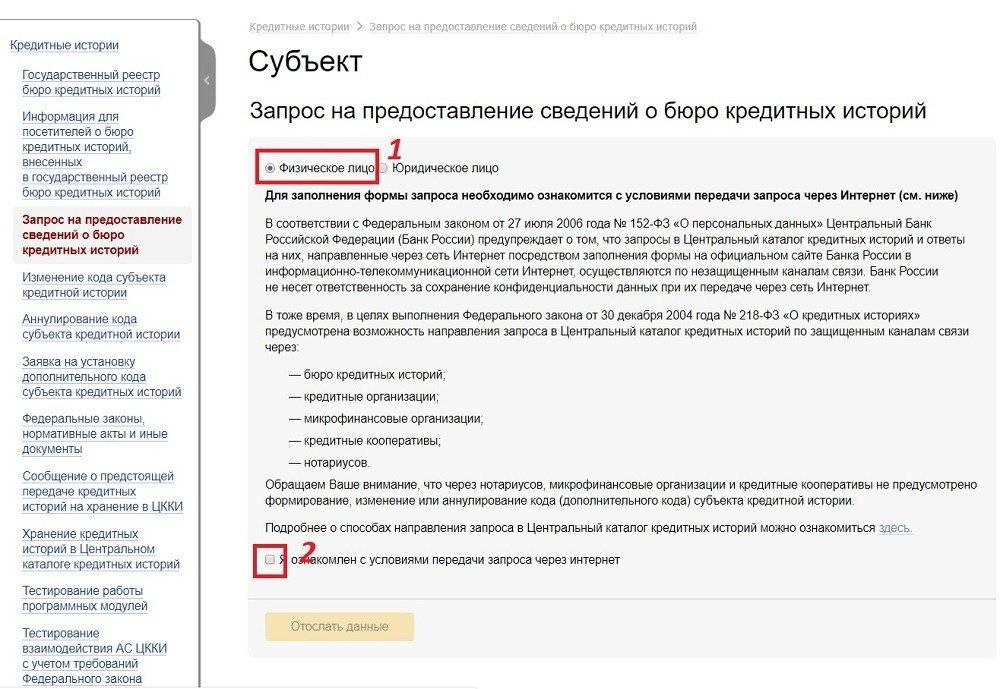

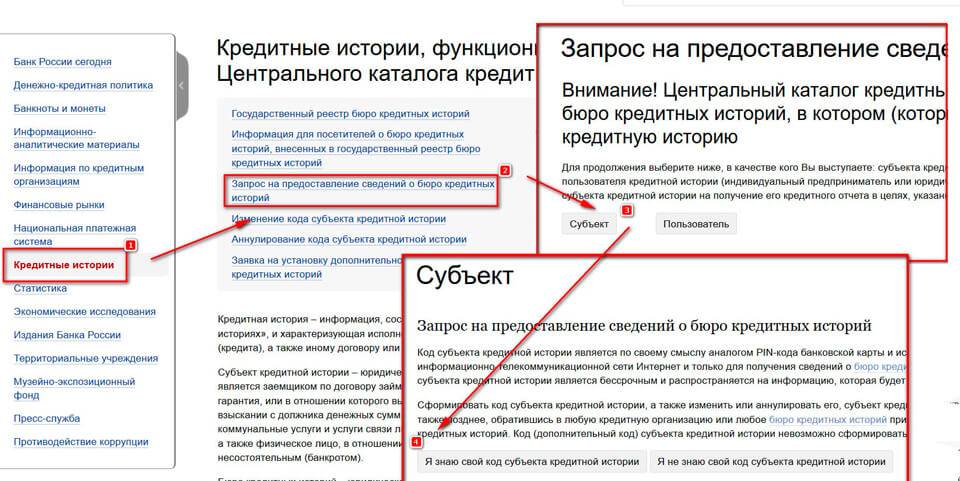

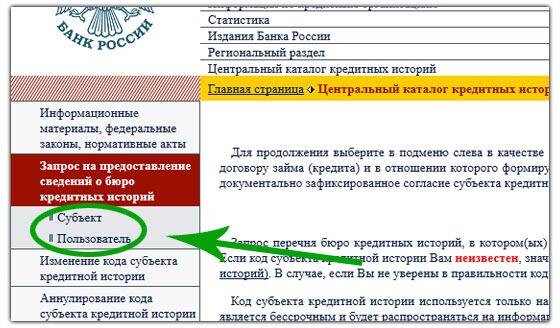

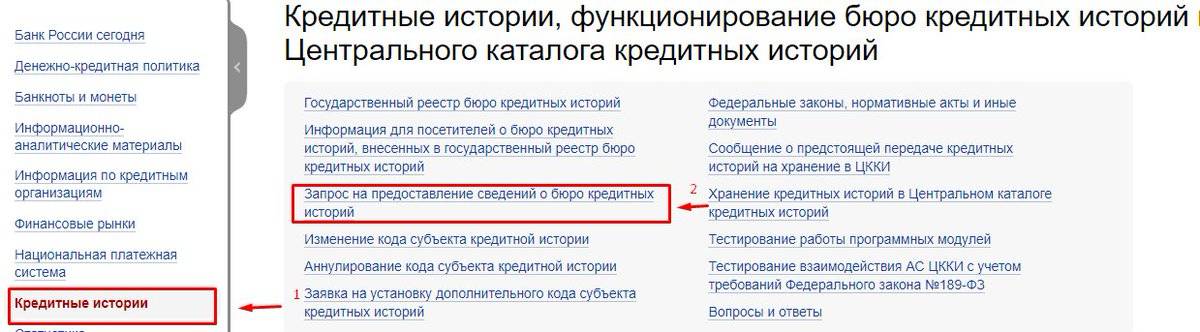

Чтобы узнать свою кредитную историю, вам надо обратиться в Центральный каталог кредитных историй, чтобы узнать о месте хранения вашей информации.

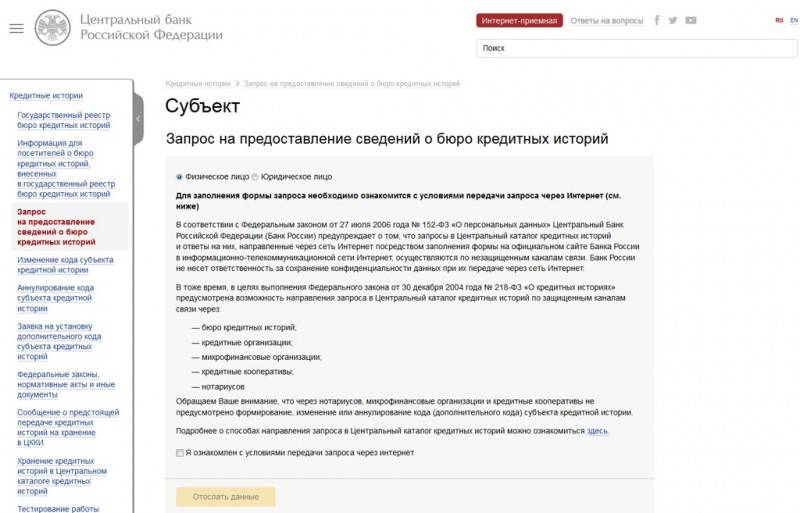

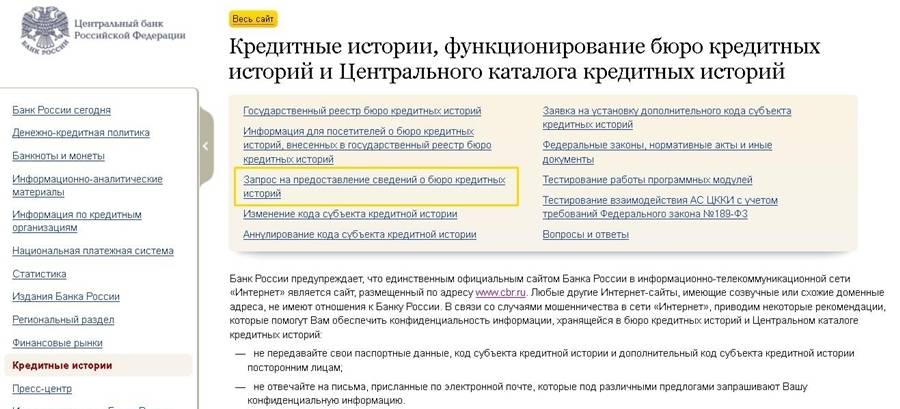

Запрос можно отправить самостоятельно через Банк России на сайте https://www.cbr.ru/ckki/ с кодом или без кода через почтовое отделение, бюро или организацию кредитора.

Код формируется при заключении договора о кредите, о чём банки могут умолчать.

Никакой дополнительной информации для составления и получения отчёта у вас никто не имеет права требовать.

по электронной почте или письменно в течение десяти дней со дня запроса. Повторные кредитные отчёты будут платными.

Изменение данных в кредитной истории

Если вы твёрдо уверены и имеете доказательства, что в вашу кредитную историю занесли ошибочные данные, заявляйте об этом в бюро кредитных историй. Назначат расследование, результаты которого будут готовы не позже, чем через 30 дней. Бюро самостоятельно будет наводить справки у кредитора с проблемным займом.

После поверки кредитную историю обновят или оставят в прежнем виде. Но в любом случае вам дадут письменный ответ с обоснованием решения бюро.

Можно ли изменить ситуацию, когда очистка/исправление истории кредита невозможна? Есть несколько вариантов:

- можно взять новый кредит на иное лицо (супруг/супруга, работающие дети, родственники и др.);

- можно дождаться истечения 15 лет;

- можно подать иск в суд.

Как поступить — решать вам, но последний вариант оставьте на крайний случай, так как ссориться с банком в наше время невыгодно и чревато последствиями.

Управление доступом к истории

Только вы решаете — дать доступ к вашей кредитной информации или запретить. Если у вас есть код субъекта кредитной истории, вы регулируете доступ к ней.

Кодом называют набор цифр и букв, который составляется во время подписания договора о кредите.

Дополнительный код востребован очень редко. Но он нужен, например, перед составлением следующего кредитного договора, когда банк хочет познакомиться с вашей личной финансовой информацией. При этом не забывайте, что этот код будет действовать во время всего срока действия кредитного договора с банком. В другом случае дополнительному коду грозит уничтожение через месяц после его оформления.

Новости »

Индекс МосБиржи вырос на 1,4%, индекс РТС – на 1,8%

МОТ ожидает к 2022 году роста числа безработных до 200 миллионов

ЦБ РФ хочет упростить выпуск акций для компаний МСП на бирже

Основатель Dogecoin рассказал, почему биткоин “портит всем веселье”

Санкт-Петербургская биржа поддержала инициативу ЦБ о публикации «черных списков» брокеров

Группа НЛМК завершила размещение евробондов на 500 млн евро

Инвестфонд Gulf закрыл сделку по увеличению доли в «Детском мире» до почти 30%

Американские рынки акций демонстрируют незначительный рост в начале торгов

Темпы снижения безработицы в Испании в мае были максимальными с 1996 года

Cardlytics: падение цен только началось

Глава ФРБ Миннеаполиса: Федрезерв может контролировать инфляцию

Индекс МосБиржи продолжает рост

Турецкая лира рухнула до нового исторического минимума

Сколько на самом деле хранится КИ

Теперь разберемся, через сколько лет аннулируется кредитная история, каков реальный срок. В России действует Федеральный Закон О кредитных историях, который и дает ответ на этот вопрос. Статья 7 как раз посвящена хранению и сбору информации. Там и указано, через какое время обнуляется кредитная история, срок — 10 лет.

Но есть важный момент — отчет этих 10 лет начинается с момента попадания последней информации в досье. То есть если вы взяли кредит 10 лет назад и проблемно его погасили, эти сведения так и будут отражаться в КИ, пока история не исчезнет полностью.

Если о человеке не поступает никакой информации от банков в течение указанного срока, то только в этом случае история обнулится. Она исчезнет полностью. И если человек вдруг снова решит взять кредит, то для банка он будет чистым листом. Кредитная история будет формироваться заново.

Какие действия заемщику приведет к новому отсчету 10 лет:

- оформление любого кредитного продукта;

- погашение кредита;

- подача заявки на кредит. Даже если по ней поступит отказ, он будет зафиксирован в досье, и отсчет начнется заново.

Так что, если вы думаете о том, обнуляется ли кредитная история, то да, она может исчезнуть. Но для этого гражданин должен полностью залечь на дно и на 10 лет вообще забыть о кредитах.

Могут ли банки простить долги?

Граждане, имеющие негативное досье, также часто надеются на то, что банк простит долг, и в итоге негативные данные из кредитной истории исчезнут

И тут важно понимать — если в КИ попала информация о просрочках, она там останется навсегда. Или удалится, если в течение 10 лет в досье не попадает какая-либо информация

На практике действительно случается такое, что банки признают долговые обязательства безнадежными и списывают их. Это происходит после долгого и безуспешного взыскания, когда ни сам банк, ни приставы, ни коллекторы не смогли ничего поделать с должником.

Банк прощает долг, но кредитная история при этом не очищается. В ней будет отражаться информация об этом долге, который по факту — крайне проблемный. Несмотря на то, что открытой просрочки уже не будет, с таким заемщиком не пожелает связываться ни один банк.

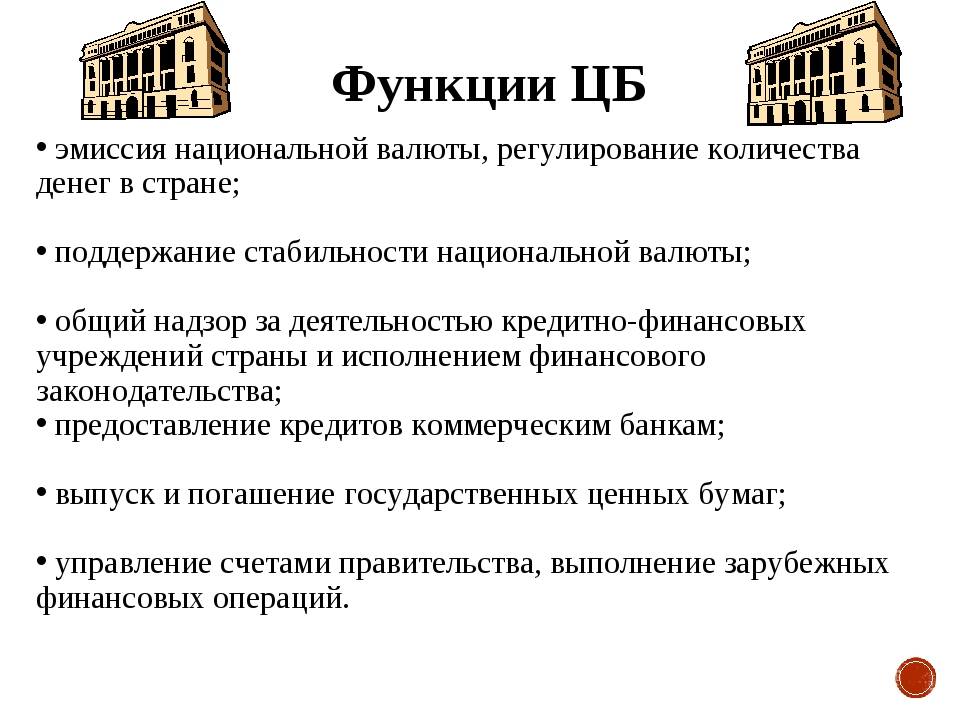

Данные о Центральном банке 1990-2003 год

История создания банков имеет данные о Центральном банке. Он сформировался 13.07.1990 и первоначально назывался Государственным банком РСФСР. Через несколько месяцев вышел приказ о создании юридического лица финансовой организации.

В 1991-1992 году сформирована широкая сеть коммерческих организаций, произошли изменения в системе счета, сформировались РКЦ (расчетно-кассовые центры), внедрена компьютеризация. Рассматриваемый период стал началом купли-продажи иностранных валют и установки котировки по отношению к рублю.

История банка (банк России) имеет следующие данные: в 1992-1995 году создали систему надзора и проверки коммерческих организаций с целью стабилизировать банковскую систему. С наступлением экономического кризиса (1998 год) Банк России провел реструктуризацию с целью улучшить работу коммерческих финансовых органов и повысить их ликвидность.

В 2003 году рассматриваемая организация начала заниматься проектом по усовершенствованию банковского контроля и пруденциальной отчетности. Для противодействия искусственным завышениям или занижениям обязательных нормативов в следующем году был принят ряд нормативных актов.

На заметку предпринимателям: проблемы кредитования малого бизнеса в России

В развитых странах 50–70 % ВВП сегодня составляет прибыль, которая получается в результате кредитования субъектов бизнеса (малого и среднего). Что касается России, то доля малых предприятий в структуре производства составляет всего 20 %, и объясняется это плохой поддержкой со стороны государства. А ведь именно от степени развития малого бизнеса зависят более глобальные показатели в экономике страны.

На сегодняшний день проблема финансирования в России является весьма актуальной, поскольку добиться налогообложения на льготных условиях в начале развития малого бизнеса достаточно сложно. Если же такое и есть, то нужно быть конкурентоспособным. Именно это и заставляет малые предприятия обращаться в финансовые учреждения за поддержкой в виде кредита.

Для банков перечисленные проблемы в области кредитования на сегодняшний день увеличивают риск потери прибыли, а также получения невозвратных кредитов, которые финансовому учреждению придется гасить собственными средствами, если они есть. Дело в том, что на практике функционирование данных организаций в России осуществляется именно за счет заемных средств.

Прежде чем кредитовать малый или средний бизнес, финансовые учреждения прибегают к скоринговой системе, благодаря которой определяют, может ли предприятие погасить долг в срок, а также пользуется ли спросом его продукция. Чаще всего, если товар не особо интересен покупателю, то кредит банк не выдает, поскольку все финансовые учреждения придерживаются позиции, что давать деньги для создания искусственного спроса нет смысла.

Планы развития

Александр Мурычев, вице-президент РСПП, остановился в своем выступлении на проблемах взаимодействия банков и предприятий. Крупным компаниям необходимы длительные ресурсы для реализации инфраструктурных проектов. РСПП поддержало предложения правительства по внесению изменений в нормативные документы по снижению резервирования банками в случае выдачи инвестиционных кредитов, если проект занесен в специальный реестр и компания имеет необходимый рейтинг

Также важно оптимизировать налогообложение предприятий таким образом, чтобы им было выгодно вкладывать средства в обновление производственной базы, в реализацию инвестиционных проектов

РСПП поддерживает инновации, направленные на внедрение современных технологий в финансовый сектор, например, совместно с экспертным сообществом прорабатывает концепцию цифрового рубля для передачи ее в Банк России.

Елена Фастова, замминистра сельского хозяйства РФ, рассказала, как работает механизм льготного кредитования сельхозпроизводителей. На сегодня 44 банка могут работать с льготным кредитованием сельского хозяйства. Но из них фактически работают 30, а 90% заключенных кредитных договоров приходится на 5 крупнейших банков. Только за 2020 год были просубсидированы кредиты на 1 трлн. рублей.

В 2021 году льготное кредитование сельхозпроизводителей будет развиваться, в список программ были добавлены мукомольные предприятия и предприятия по производству подсолнечного масла. Активное развитие получает и механизм субсидирования сельской ипотеки.

Ольга Шаймарданова, директор подразделения развития ипотечного рынка банка Дом.РФ, рассказала о проходящем тестировании проекта полного перевода в онлайн ипотечного кредитования. Планируется реализовать проведение сделок по покупке жилья с использованием ипотечного кредита в цифровом формате с передачей электронной закладной на учет и хранение в депозитарий с использованием технологии распределенных реестров.

Старт пилотного проекта с участием Сбербанка, Газпромбанка, Банка Дом.РФ и группы региональных банков ожидается в мае 2021 года. А доступным для всех россиян цифровая ипотека по плану может стать уже в 2024 году.

В ходе конференции выступили и другие руководители Банка России, эксперты и участники рынка, осветив для собравшихся банкиров ряд узкоспециальных вопросов. Например, речь шла об оптимизации банковской отчетности и работе с залогами, проблемными и непрофильными активами банков, о продолжающихся продажах банками сложных финансовых продуктов малоопытным пользователям и ряде других подобных проблем.

В целом ставшая уже традиционной Всероссийская банковская конференция в этом году собрала более 200 участников и прошла на хорошем профессиональном уровне. При этом участники конференции, несмотря на признаваемые проблемы отрасли, в большинстве своем все же позитивно смотрят на перспективы развития банковского сектора страны в 2021 году.

Через сколько обновляется кредитная история. Срок хранения в БКИ

Кредитная история (КИ) – информация о взаимоотношениях между заемщиком и финансовыми организациями, включающая в себя данные о просроченных платежах и текущей задолженности, при ее наличии. Далеко не каждый клиент банка или микрокредитной организации желает, чтобы история хранилась на протяжении всей его жизни

Таким заемщикам важно знать, через сколько обновляется кредитная история

Что такое кредитная история и где она хранится

Кредитная история создается с заключением первого договора кредитования с банковской организацией. В день подписания документов банк передает сведения в бюро кредитных историй (БКИ), где они и хранятся. БКИ – организации, прошедшие лицензирование в Центробанке Российской федерации. Созданы с целью хранения и передачи данных об операциях по кредитам физических лиц.

За каждым регионом закреплено 1 либо несколько бюро, взаимодействующих друг с другом. При необходимости, данные о клиенте передаются из одного в другое ведомство.

В свою очередь, банковские и микрофинансовые организации законодательно обязуются высылать сведения о кредите не позднее 10 дней от очередной операции (заключение договора, образование просрочки, осуществление взноса на ссудный счет).

Любая КИ содержит в себе такие данные как:

1. Персональные данные клиента и кредитной организации, предоставившей займ;

2. Размер кредита;

3. Период действия договора кредитования;

4. Данные о просроченных платежах и досрочно закрытых кредитах;

5. Наличие судебных производств с банковской компанией.

Некоторые организации запаздывают с передачей данных, либо вовсе пропускают отправку сведений по кредитам в БКИ. По этой причине каждому клиенту стоит периодически проводить самостоятельную сверку операций, оперативно выявлять ошибки и исправлять их перед очередной подачей заявки на ссуду.

За сколько обновится кредитная история?

Сведения по кредитам клиента обновляются в течение 10 дней после произведенной операции по счету (очередной платеж, заявка на получение кредита, реструктуризация кредита, досрочное погашение и т.п.).

Полное обновление информации по кредитам – продолжительный процесс. Законодательно утвержденный срок изменения данных – 10 лет с момента совершения последнего действия по ссудному счету. По истечению срока КИ клиента обнуляется.

В случае, когда клиенту необходима быстрая корректировка кредитной истории, ему стоит взять небольшой займ и выплатить его вовремя. При необходимости можно проделывать эти действия неоднократно, пока кредитный рейтинг не станет положительным.

То есть срок обновления КИ зависит только от заемщика.

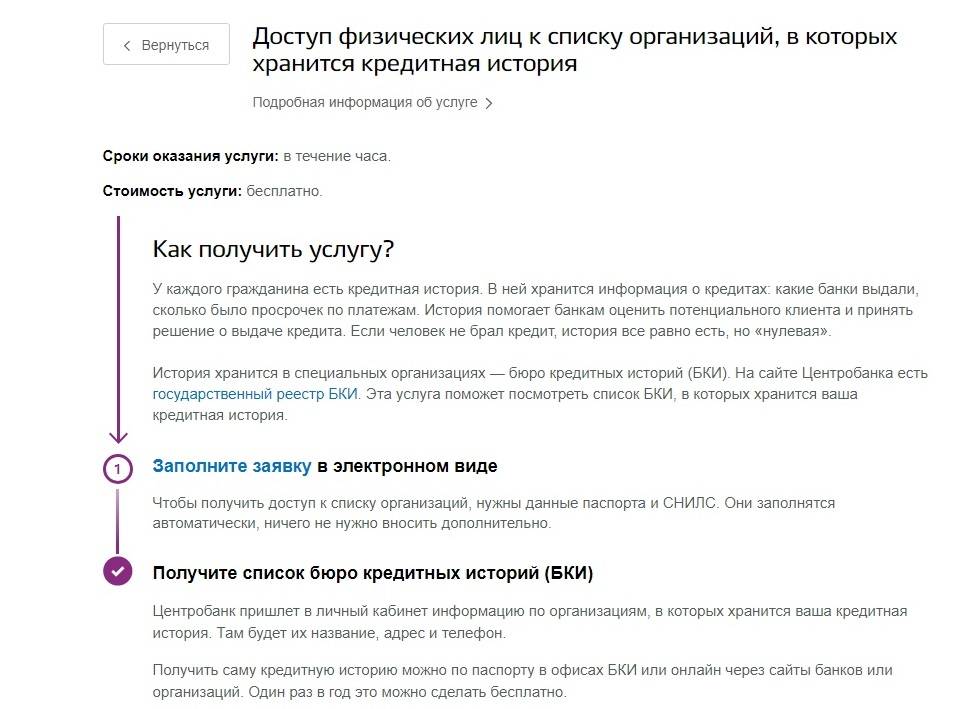

Как получить сведения о кредитной истории

Каждому клиенту банка дается возможность 1 раз в год проверить сведения по кредитам бесплатно через бюро. Это право прописано в законе «О кредитных историях».

Чтобы узнать данные, необходимо выслать запрос в адрес «Центрального каталога кредитных историй». Оттуда заемщик получит список БКИ, содержащих нужную информацию.

Затем следует заполнить заявление на предоставление бесплатного отчета на сайте ЦБ РФ.

Сэкономить средства клиента поможет сервис * http://www.bki24.info. За свои услуги ресурс берет всего 350 руб., а отчет предоставляется уже через 15 минут после отправки заявления. При этом не нужно искать код субъекта.

В заявке требуется указать лишь ФИО, адрес, паспортные данные и электронную почту, на которую будут высланы сведения.

При обнаружении ошибок в предоставленном отчете (лишний просроченный платеж, кредит, о котором клиент не знает), не рекомендуется обращаться в бюро кредитных историй.

Оперативное исправление данных по кредитам производится так же на ресурсе

Важно понимать, что корректировка сведений нужна, в первую очередь, клиенту. Из-за описки банковского работника глупо не пользоваться кредитами целых 10 лет

Заключение

Для обновления кредитных данных существуют 2 способа: отказаться от займов на 10 лет либо пользоваться небольшими кредитами, которые по силам оплатить без просрочек. Даже если клиент уверен в том, что его рейтинг по кредитам положительный, стоит как минимум раз в год подтверждение в БКИ. Это позволит исключить ошибочные записи, которые могут повлиять на дальнейшие взаимоотношения с банками.

https://youtube.com/watch?v=e9hZSuFerY8

Через сколько обновляется кредитная история. Срок хранения в БКИ was last modified: Апрель 25th, 2017 by Александр Невский

Откуда дровишки?

Вам звонят из чужих банков, предлагая рефинансирование кредитов, и называют точную сумму всех ваших долгов? Откуда, вы думаете, эти данные о задолженностях, если не из вашей же кредитной истории? Можно узнать о том, кто именно запрашивал и получал подобную информацию, заказав свой кредитный отчет: закон обязывает БКИ отражать в нём всю информацию об обращениях пользователей.

Знание, что вами интересуются банки, в которых вы запрашивали кредиты, само по себе ничего не даст. Но если из отчета видно, что данные предоставлялись организациям, с которыми вы никогда не имели дела, есть повод задуматься, из какого источника могла утечь ваша электронная цифровая подпись и данные паспорта, необходимые для оформления согласия.

Каждый раз, когда вы оформляете кредит через онлайн-банк, подписываете кредитный или страховой договор, где-то плачет хомяк Жора «внизу мелким шрифтом» может быть написано, что вы согласны дать доступ к вашей кредитной истории. Соглашаясь на это, субъекты КИ не всегда понимают, на что именно они подписываются. А зря.

Получив согласие, пользователи вашей КИ смогут заказывать кредитные отчёты и оценки (скоринги), мониторинг изменений кредитной истории, запрашивать доступ к индивидуальному рейтингу субъекта (то есть вас).

После вступления в силу всех пунктов нового закона в 2024 году эти самые пользователи вашей КИ получат доступ ещё и к сведениям о ваших среднемесячных платежах — это такой новый, придуманный регулятором механизм расчета совокупной долговой нагрузки граждан. Согласие, данное пользователю, действует от шести месяцев до года, и за этот срок он может получить немало нужной и полезной ему информации. И один Центробанк ведает, как пользователь поступит с этими сведениями дальше.

А кому вы давали доступ к своей кредитной истории?

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

Финграмотность задним числом

— Неужели только позитив и сокращение жалоб?

— Во-первых, мы пока в начале пути — эту работу мы будем вести постоянно. Во-вторых, есть сегмент, где наблюдался рост, — это микрофинансовые организации. Мы получили 28 тыс. обращений и рост за год составил более 25%. Основной объем жалоб на МФО традиционно связан с проблемами при взыскании просроченной задолженности — 13,9 тыс., или 49,6% от общего количества. Причем обращения касаются не только самих организаций, но и профессиональных взыскателей — как легальных коллекторов, так и «черных». Но потребитель-то всегда жалуется на МФО, где он взял заем!

И здесь я хочу отметить важный момент. В прошлом году мы ввели такое понятие, как обоснованные жалобы, и посмотрели на все поступившие к нам обращения через призму того, действительно ли нарушаются права потребителя или нет.

— Имеете в виду, что зачастую люди жалуются без оснований?

— И микрофинансовый рынок в этом смысле показателен. Например, в прошлом году потребители узнали о снижении дневного процента по краткосрочным микрозаймам, а он последовательно опускался до 1%. Также вступили в силу новые ограничения предельной задолженности (сейчас это полторы суммы займа). И многие сочли, что данные новации будут работать и в отношении займов, взятых ими еще в 2017–2018 годы. Обращения от таких граждан как раз и стали значимой причиной роста жалоб на рынке МФО. Однако принятые законы, как правило, работают в отношении договоров, которые подписаны после вступления документа в силу. И тут именно этот вариант.

А еще в 2019 году у нас появилось новое определение, которое по-простому можно назвать «помогли — не помогли». Например, часто люди пишут, что у них проблемы с погашением кредита и они не могут договориться с банком. И хотя Банк России не занимается имущественными спорами, мы обычно просим кредитную организацию внимательнее рассмотреть жалобу клиента и постараться найти взаимоприемлемое решение. Ведь в последнем случае выигрывает и клиент и банк, сохраняющий обслуживаемый кредит и лояльность заемщика.

— Это реально работает?

— Финансовые организации, которые приняли модель устойчивого долгосрочного развития, идут клиенту навстречу. Кстати, бывает, что и человек, у которого возникли проблемы, не пробовал обращаться в свой банк или другую финансовую компанию, а сразу начал писать в органы власти… Это его право, но мы рекомендуем всё же попытаться для начала решить вопрос с компанией, с которой возник спор.

Этот же подход мы применяем и в отношении микрофинансовых организаций, и надо отметить, что доля случаев, которые в итоге были урегулированы и кредитор с заемщиком пришли к согласию, достаточно велика. По банковскому сектору в отдельные периоды она достигает 50% от таких обращений.

— Если банк не идет навстречу, то жаловаться уже бесполезно, как я понимаю?

— Если банк отказал без объяснения причин, то жаловаться нужно! Если же банк отказал на законных основаниях, то есть еще один путь — обращение в суд. А в некоторых случаях защитить свои права можно с помощью процедуры личного банкротства.

— Это дорогостоящая процедура.

— Да. Мы видим, что большинство тех, кому этот закон и нужен, не могут им воспользоваться. Институт банкротства нуждается в корректировке и развитии, и в 2020 году мы вместе с банками начнем мониторинг практики его применения.

— Что вы будете делать конкретно?

— Мы будем анализировать проблемы, возникающие в процессе банкротства. Эту информацию мы будем передавать в Минэкономразвития — ведомство, отвечающее за совершенствование законодательства о банкротстве.

— Вы с Минэком договорились работать вместе над нормативной базой?

— Конечно, потому что жалобы для Минэкономразвития — ценный источник информации.

История развития банков: кредитный рейтинг

Клиенты, собирающиеся взять ссуду в банке, должны узнать подробную информацию о нем. Важны не только отзывы предыдущих заемщиков, но и кредитный рейтинг: чем он больше, тем надежнее финансовый орган. Все это можно посмотреть на соответствующих веб-ресурсах, но часть данных по состоянию на май и июнь 2014 года предоставлена в настоящем обзоре.

Место в рейтинге | Название банка | Показатель (тыс. руб.) | Показатель (тыс. руб.) | отклонение | |

06.2014 | 05.2014 | тыс.руб. | % | ||

1 | Сбербанк России | 17 916 590 200 | 17 827 517 760 | +89 071 420 | + 0,5 |

2 | ВТБ | 6 255 620 150 | 6 247 881 360 | +7 738 790 | + 0,12% |

3 | Газпромбанк | 3 912 130 000 | 3 909 019 620 | +3 109 880 | + 0,08% |

6 | Банк Москвы | 1 910 534 000 | 1 858 973 470 | +51 560 042 | +2,77 |

7 | Альфа-Банк | 1 553 548 000 | 1 533 393 750 | +20 154 490 | +1,31 |