Критерии выбора выгодной кредитной карты с грейс-периодом

При выборе банковского продукта надо сразу обратить внимание на размер процентных ставок. Чем они выше, тем больше придется платить клиенту, если он не успеет погасить задолженность до окончания грейс-периода

Стоимость обслуживания – еще один важный критерий при выборе кредитного продукта. Деньги за пользование картой могут снимать ежемесячно, ежеквартально или один раз в год. Выбирая кредитку, надо обратить внимание на следующие критерии:

- начало отсчета льготного периода;

- сумма кредитного лимита;

- проценты, начисляемые по займу и при осуществлении транзакций;

- срок действия и затраты на обслуживание.

Начало отсчета льготного периода

Заявленные условия пользования кредитками часто не соответствуют реальности. Особенно это справедливо относительно продолжительности грейс-периода. Во многих банках он начинает отсчитываться не с даты приобретения товара или услуги, а с первого дня месяца, в котором совершена покупка. По закону банковские сотрудники обязаны информировать клиентов о порядке начисления процентов на заемные средства. В реальности этого часто не происходит, поэтому перед подписанием договора с компанией гражданин должен уточнить, когда начинается отсчет льготного периода.

Процентные ставки

Гражданам, снявшим деньги с карточки, не стоит забывать, что их надо вернуть. Чем раньше заемщик погасит долг, тем лучше, т.к. кредитные карты с льготным периодом отличаются большими процентными ставками. В среднем они на 5-10% больше, чем на стандартные потребительские займы. На уровень переплаты влияют комиссии за снятие и зачисление средств. Они составляют 1-2% от вносимой суммы.

Срок действия карты и стоимость обслуживания

Во всех финансовых организациях они разные и определяются типом банковского продукта. Привилегированным клиентам открывают кредитную линию на более длительные сроки (до 3 лет). Физическим лицам, впервые обратившимся в банк, кредитку выдают на 1 год. Исключением из этого правила является карта Халва от Совкомбанка. Ее всем оформляют на 3 года. Затраты на содержание кредитки зависят от банковских тарифов. .

Сумма кредитного лимита

В сегменте кредиток можно найти банковские предложения как с лимитом в 30000 рублей, так и с ограничением в миллион рублей. На сумму лимита влияет кредитная история клиента, его статус. Если гражданин вовремя погашает задолженность, предел будет увеличиваться. На всех картах всегда устанавливают лимит на месячный оборот средств. При подсчете суммы учитывают и расходы, и доходы. Если гражданин его превысит, кредитор начнет взимать дополнительную комиссию за пользование «пластиком» или заблокирует карточный счет.

Как правильно пользоваться льготным периодом по кредитной карте

Казалось бы, все просто: дали тебе 50 дней без процентов, можно совершать любые расходные операции и не беспокоиться о платежах, погашать долг можно почти через 2 месяца. Но не все так просто. Давайте разберем несколько основных моментов:

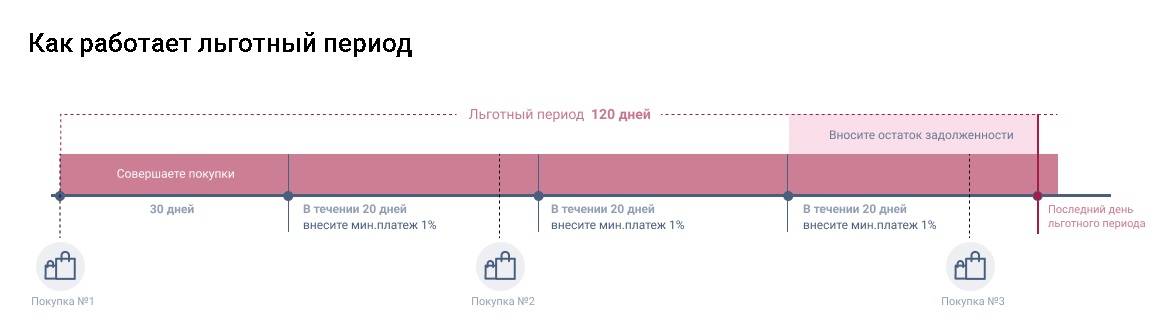

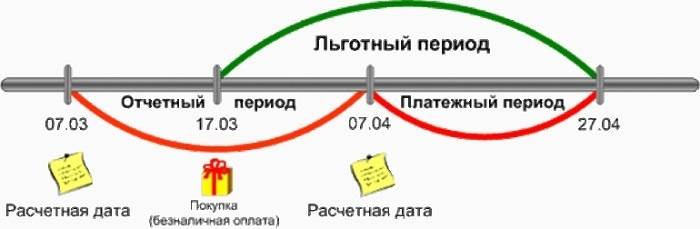

Отсчет льготного периода

Он ведется не от числа покупки, а от отчетной даты из вашего кредитного договора. Такая процедура, например, действует в Сбербанке. Допустим, по вашей кредитке идет отчетная дата 1-е число, а совершили вы покупку 5-го числа. Тогда у вас будет льготный период не 50 дней, а 45.

Обратите внимание, что у всех банков на сайтах, в рекламной информации, в договоре так и прописано – льготный период до… и дальше идет значение. То есть указывают максимальный срок, в течение которого процентов не будет, а не фиксированный

Он может быть и меньше.

Пока идет льготный период, можно не платить

Это совсем не так. Если у вас появилась кредитная задолженность, вы обязаны ежемесячно вносить хотя бы минимальный платеж. Как правило, он составляет 5-10% от размера долга, значение у всех банков разное, надо смотреть в договоре.

То есть даже если у вас сейчас действует грейс-период, вы обязаны погашать имеющийся долг. Как только льготный срок закончится, к этим платежам также будут приплюсовываться начисленные проценты.

Льготный период действует на все

Такое утверждение тоже является неверным. У каждого банка действует своя собственная политика, и действительно есть банки, которые разрешают, и платить за покупки, и снимать наличные без начисления %.

Но в подавляющем большинстве банков беспроцентный срок распространяется только на безналичную оплату товаров и услуг в розничных и интернет магазинах. И если вы снимете наличные, сделаете денежный перевод – то вам сразу будут начислять %, да еще и комиссию возьмут.

Как видите, использование льготного периода действительно может быть выгодным, если подойти к этому с умом. Надо внимательно читать тарифы банка и условия по вашей кредитной карте, чтобы ненароком не совершить операцию, которая будет сопровождаться начислением процентов ил комиссий.

Стандартно грейс-период возобновляемый, им можно пользоваться многократно. Но некоторые банки устанавливаю его разово или применяют большую льготу только в первый раз, а далее действуют стандартные 55-60 дней.

Сбербанк

«Золотая» кредитка – новый продукт Сбербанка, который составил конкуренцию аналогичным предложениям с действующим грейс-периодом. Сбербанк не остался в стороне новомодных веяний в сфере кредитования, и предложил принципиально новый продукт для своих клиентов.

Особенности:

- Можно получить сумму до 600 000 руб.;

- Льготный период длится 50 дней;

- Отсутствует плата за обслуживание;

- Оформление занимает не более минуты;

- Наличие кэшбэка до 30% на разные группы товаров.

Специалисты разработали удобное приложение, позволяющее отслеживать все операции по «Золотой» карте, достаточно скачать его на свой мобильный и начать экономно расходовать полученные средства. Кэшбэк сделает ваши покупки ещё более выгодными.

Особенности карт или на что обратить внимание

Перед выбором кредитных карт, казалось практически с одинаковыми параметрами, следует обратить внимание на особенности каждой. Скрытые условия, достоинства и недостатки

Ваша цель найти пластик, с подходящими именно для вас условиями и минимальными издержками.

Стоимость обслуживания

Подавляющее большинство кредитных учреждений взимают плату за пользование в виде годового обслуживания. Стоимость начинается от нескольких сотен до нескольких тысяч. Встречаются карты с условно-бесплатным обслуживанием. Либо полностью бесплатные (да-да есть и такие).

На что действует?

Практически у всех карт, беспроцентный период действует только на покупки товаров в магазинах. При снятие наличных – начинает сразу же действовать процентная ставка по кредиту.

Есть несколько единичных предложений от банков (но их считанные единицы), разрешающих “бесплатную ” процедуру обналичивания.

Операции, не включающие льготный период у всех банков стандартные:

- пополнение электронных кошельков;

- денежные переводы;

- покупка ценных бумаг;

- азартные игры:

- перевод на другие карты;

и в том же духе.

Некоторые карты можно использовать только в определенных магазинах-партнерах (речь идет о программах рассрочки). На другие покупки они не действуют.

Скрытые комиссии и штрафные санкции

Самое главное правило использования пластика – это возврат долга в пределах льготного периода. Это его главное и единственное преимущество. Если будете постоянно нарушать, то весь смысл иметь такую карту теряется.

И надо обязательно знать, чем грозит выпадение из грейс-периода. Процентная ставка по кредиту + штрафы и пени.

Лимиты кредитования

Банки озвучивают сумму возможного лимита с приставкой ДО……100 000, 300 000 и даже 500 000 рублей. Другое дело, что на такой размер рассчитывать не приходится. А многим высокий потолок и ни к чему.

В большинстве случаев, банк устанавливает для новых клиентов весьма небольшой порог – в пределах 10-50 тысяч рублей. При активном использовании карты, он может постепенно повышаться.

Период бесплатного кредитования

В начале 2010-х годов на рынке обращались карты с 30 дневным льготным периодом. И это было очень-очень хорошо. Сейчас, в условиях жесточайшей конкуренции, банки вынуждены выпускать продукты с более привлекательными условиями. 60, 100, 110,150 и даже 200 дней можно пользоваться деньгами без уплаты процентов.

Реклама сообщает нам о сроках беспроцентного периода в несколько месяцев. И снова с приставкой до……

На практике он будет намного меньше.

Проведем небольшой ликбез.

Любой банк использует в своих расчетах 2 параметра:

- расчетный период;

- платежный период.

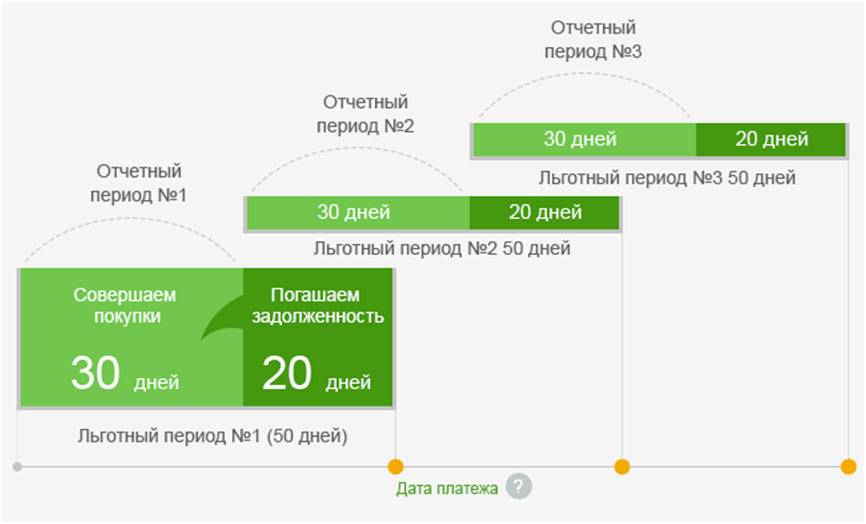

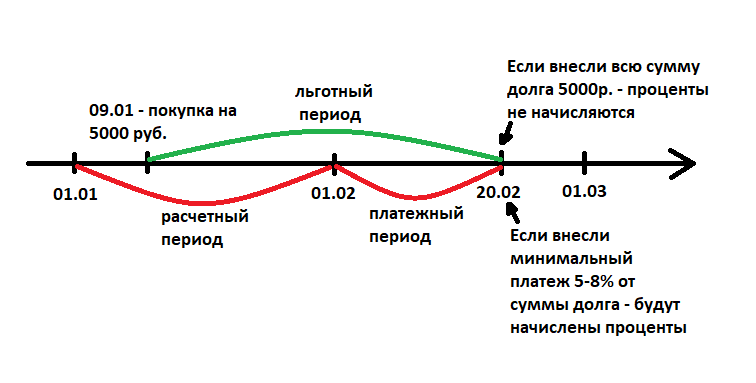

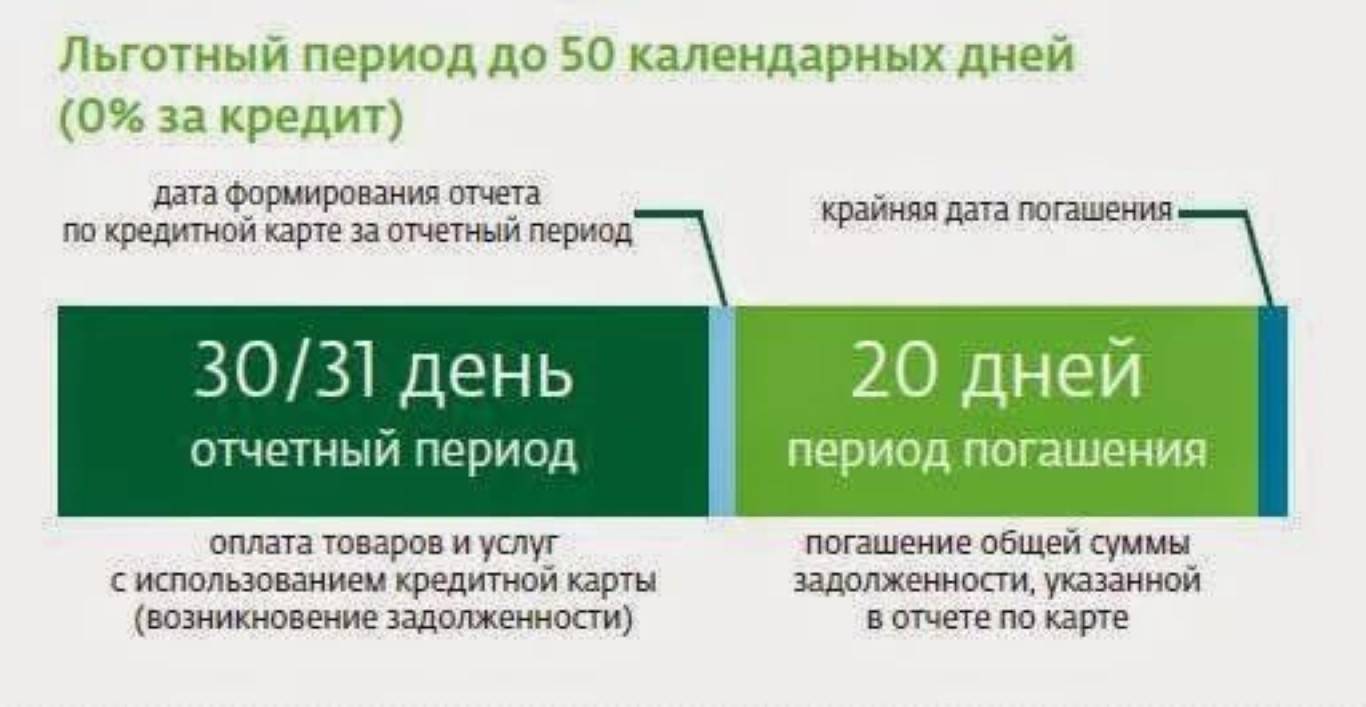

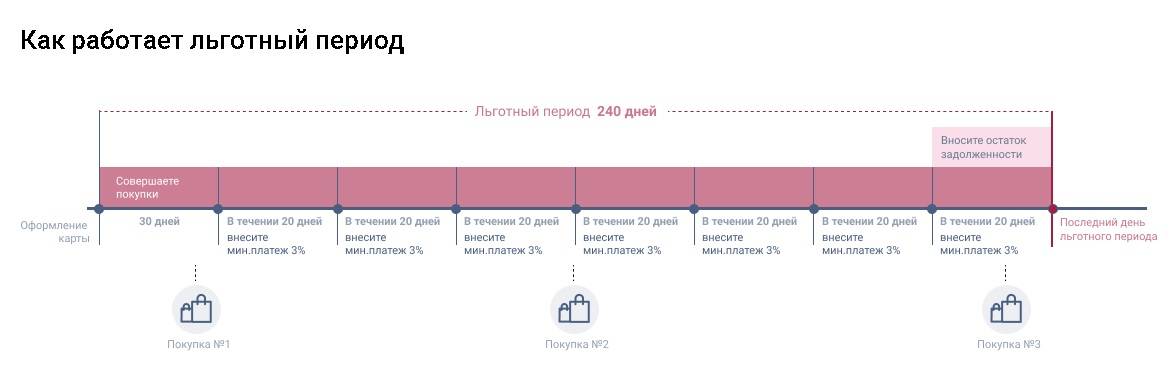

В расчетный период вы совершаете покупки как обычно. По истечению начинается платежный период. Банк формирует выписку по задолженности, которую вы должны погасить до окончания платежного периода (обычно 20 дней).

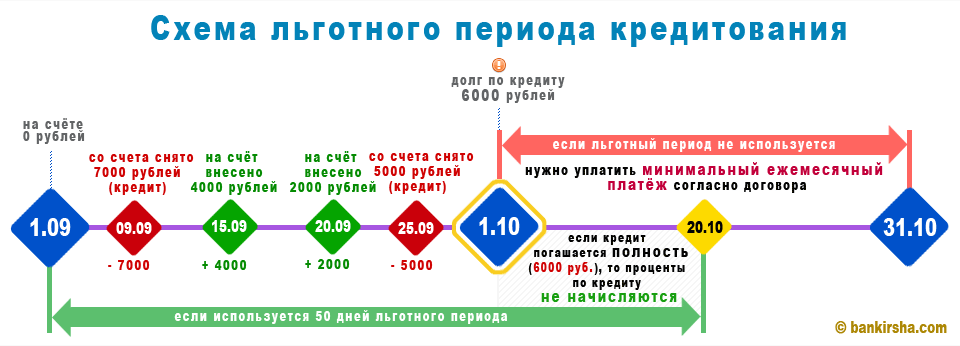

Чтобы было понятно разберем на конкретном примере.

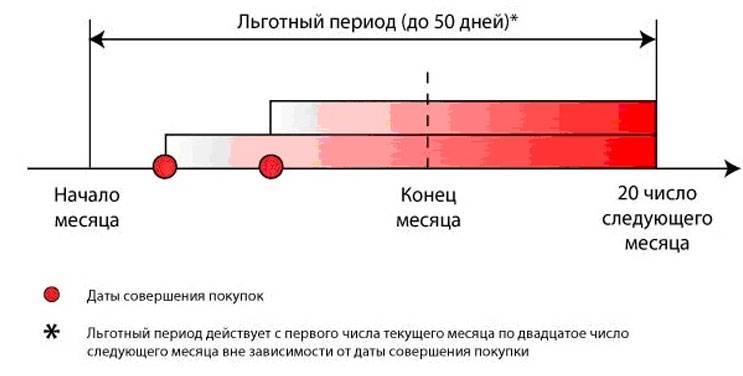

Есть карта с 50 дневным льготным периодом. Расчетный период длится ровно 1 месяц с 1 по 30 (или 31) число. За это время вы истратили 10 000 рублей. По истечении месяца банк предоставляет выписку. Вам дается 20 дней (платежный период), чтобы внести деньги на счет.

По такой схеме, на покупки, совершенные в первых числах предыдущего месяца дается как раз 50 дней (или чуть меньше) на уплату долга.

А то, что вы купили, например 30 числа – имеет всего 20-ти дневный срок беспроцентного пользования.

На практике будет еще меньше. Нельзя вносить деньги в последний день платежного периода. Рекомендуют за 2-3 дня, дабы избежать возможных негативных последствий (выходные и праздники, технические проблемы или просто сбои в работе банка). Кредит закрывается только тогда, когда деньги поступают на счет. А не когда вы отправили перевод

Различные плюшки

Это не решающий фактор при выборе карты. А как дополнительный бонус ее владельцу. Например, есть карты дающие Cash back за покупки. Именно за счет кредитных средств. Вы бесплатно пользуетесь деньгами банка, да еще и зарабатываете. Предоставляемый кэшбэк не очень большой (в пределах 1-3%). Но дополнительная копеечка лишней не бывает.

Как любой другой банковский продукт кредитная карта с льготным периодом для ее потребителя имеет свои плюсы и минусы.

Плюсы кредитной карты с льготным периодом:

- клиент имеет возможность какое-то время пользоваться беспроцентным кредитом;

- у клиента имеется возможность брать у банка кредит несколько раз;

- клиент постоянно имеет возможность получить данный кредит очень просто, без сбора документов и посещения банка.

Пользуясь плюсами данной карты ее владельцы не должны забывать то, что если он до окончания льготного срока погасил только часть долга, то ему проценты банк будет начислять не только на остаток, но и на всю сумму кредита.

Недостатки кредитной карты с льготным периодом:

- иногда фактический срок льготного периода для ее клиента может оказаться короче, чем он предлагался банком вначале;

- клиент оплачивает высокие проценты за обналичивание денег в банкомате;

- часто банки, за обслуживание кредитной карты с льготным периодом, с клиента снимают более высокую годовую оплату по сравнению с обычной картой.

Клиент, прежде чем заключить с банком договор на получение кредитной карты с льготным периодом, должен изучить все мелочи данного договора, чтобы исключить для себя те «подводные камни», которые его будут ожидать после приобретения данного банковского продукта.

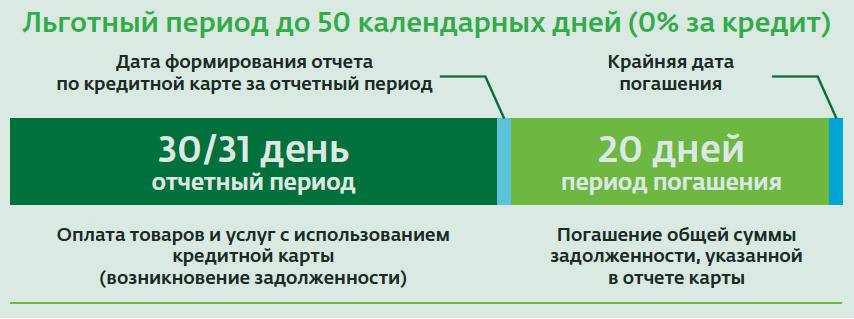

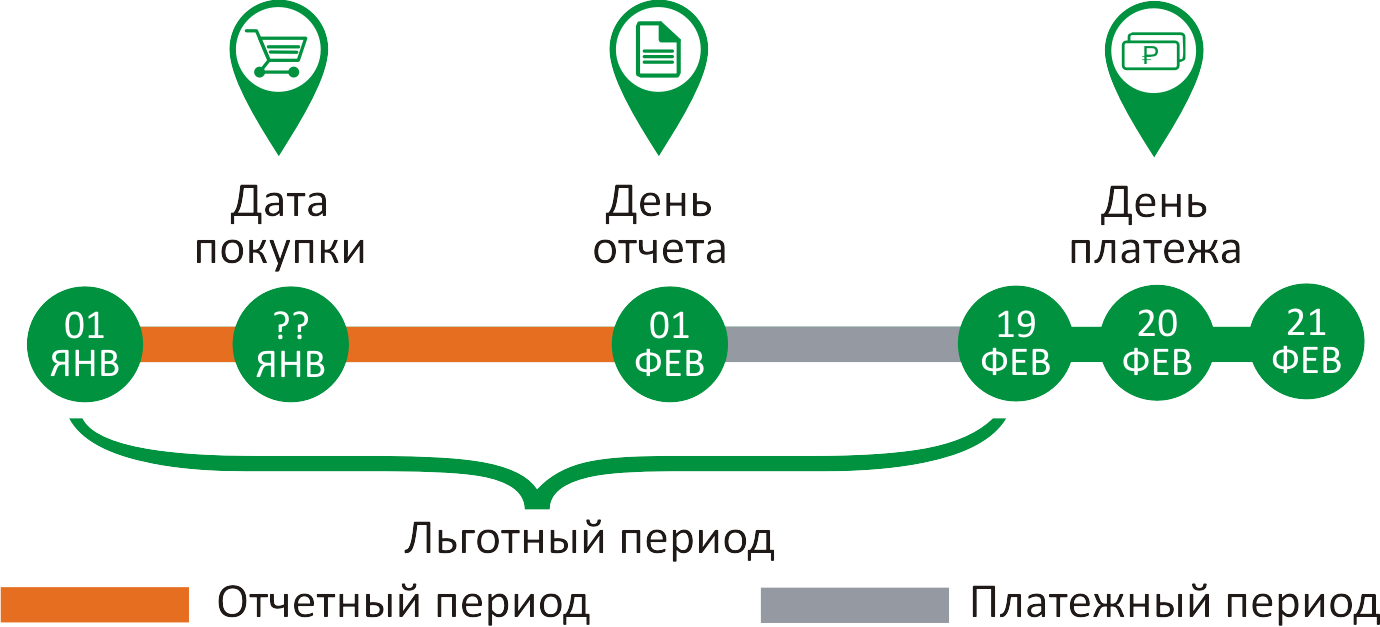

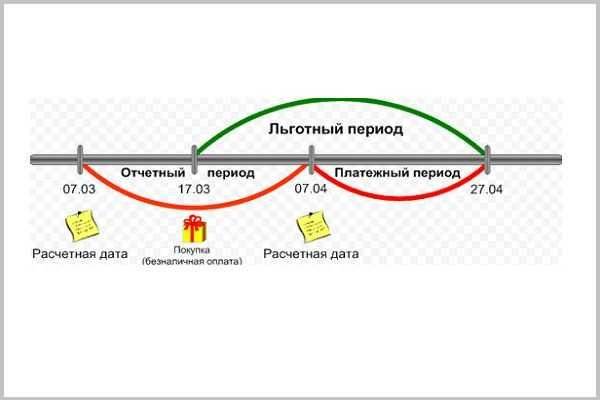

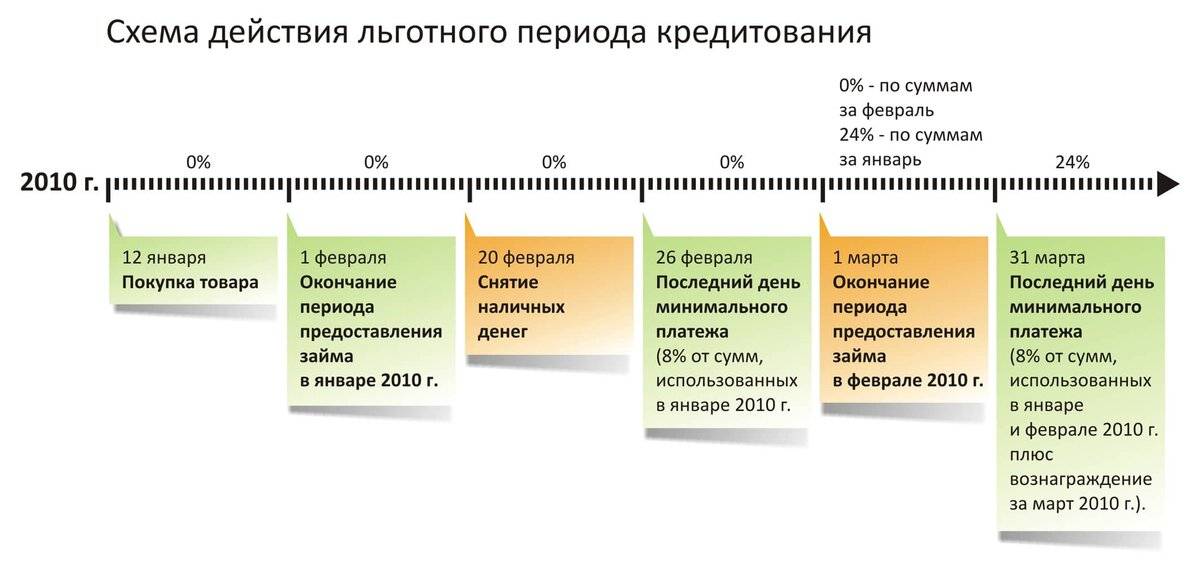

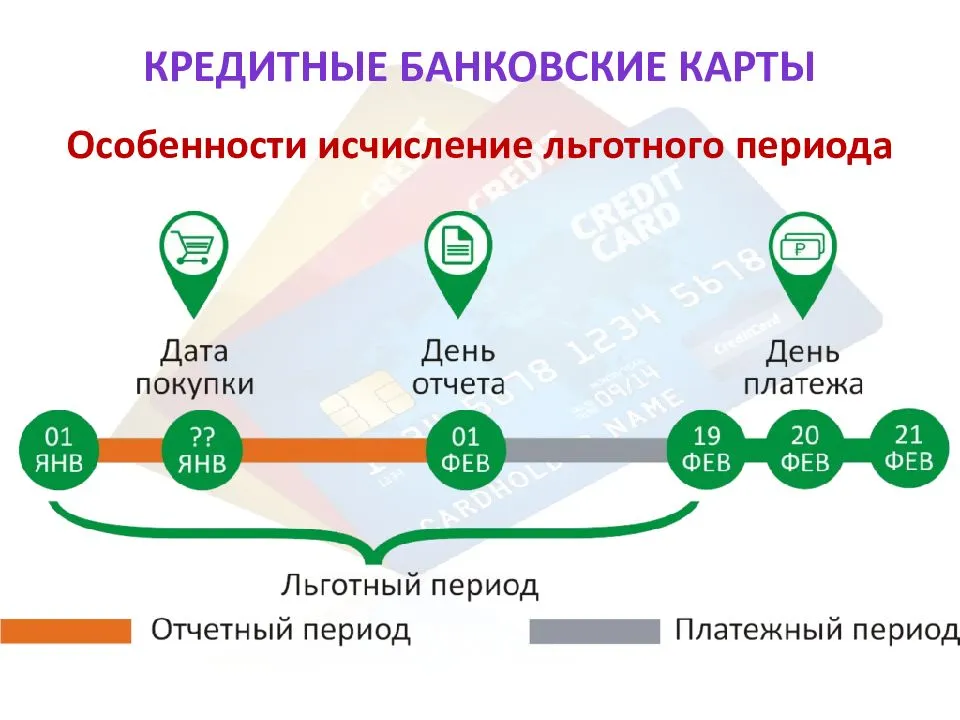

Для данного банковского продукта у всех банков существует общая схема расчета так называемого льготного периода, которая выглядит следующим образом. С момента получения в банке подобной кредитной карты или с момента ее активации – если получили ее по почте или от курьера — для Вас обычно начинается отчет расчетного периода, хотя некоторые банки отсчет времени начинают с момента совершения Вами первой операции по карте.

Затем для Вас начинается платежный период. Это время, в течение которого вам предоставляется возможность полностью возместить потраченные деньги

Вы должны обратить особое внимание на то, что вы должны погасить всю сумму задолженности иначе банк начислит вам проценты за пользование выданных вам банком денежных средств. Продолжительность платежного периода обычно составляет 20-30 дней — в результате в сумме (с расчетным периодом-30 дней) вы и получите «обещанный» вам банком период беспроцентного пользования его кредитными деньгами 50, 60 и т.д

дней.

В том случае, если Вы своевременно не смогли полностью вернуть на карту все израсходованные деньги, то банк на данную сумму, которую Вы потратили в течение расчетного времени начислит вам проценты. По окончанию платежного времени вы должны будите заплатить минимальный платеж (который в банках обычно составляет 5-10% от суммы задолженности на конец месяца) и проценты, начисленные за использование кредитных денежных средств.

В момент окончания первого расчетного периода (30 дней – календарный месяц), начинается отсчет следующего расчетного периода. При этом Вы должны помнить, что это происходит в то же время, когда начинается первый платежный период. Таким образом, у Вас одновременно по карте будут действовать и платежный период по долгам предыдущего расчетного (льготного) периода, и новый расчетный период.

Очень популярен сегодня среди потребителей такой банковский продукт как кредитная карта 100 дней без процентов, позволяющая бесплатно использовать заемные средства более 3 месяцев. Для того чтобы узнать, как работает кредитка, познакомимся с ней поближе. Суть карты состоит в беспроцентном использовании кредитных денег, при соблюдении условия их возврата в течение 100 дней.

Платные карты

Двигаемся дальше. За следующие карты взимается плата за обслуживание. Раз так, то в обзор попали именно карты с огромным периодом беспроцентного льготного периода. Если уж платить деньги за кредитку, то за лучшую.

Тинькофф Платинум – 55 или 120?

Наверное самая популярная кредитка в стране. Одним из главных факторов успешности пластика от Tinkoff является простота оформления. Обычная онлайн заявка на сайте. В течение буквально 5 минут станет известно – одобрили карту или нет. В случае положительного решения карту доставят в любое удобное именно вам место и время.

Не нужны никакие справки – только паспорт.

Информация об условиях:

- беспроцентный период – до 55 дней;

- ежемесячный минимальный взнос – 6-8% от суммы долга;

- пополнение в любых банкоматах без комиссии;

- кредитный лимит – до 300 тысяч (для новых клиентов обычно 30-150 тысяч);

- ставка по кредиту – 12,9-29,9% (обычно ближе к верхней границе);

- cash back – 1% за все и до 30% в специальных категориях;

- плата за обслуживание – 590 рублей в год.

По последнему пункту остановимся поподробнее. Можно получить карту абсолютно бесплатно. Вернее получить денежный бонус при заказе карты в размере 2 тысячи рублей. Этой суммы хватит на оплату почти 4-х лет годового обслуживания. Или можно просто потратить деньги на покупки.

Все подробности читайте в обзоре условий Tinkoff Platinum.

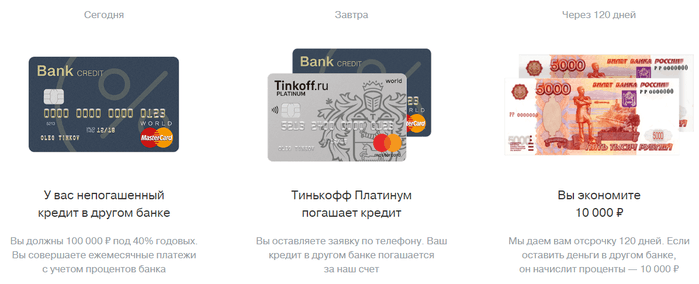

А хотите по этой же карте получить 120 дней беспроцентного льготного периода?

Если у вас есть непогашенный кредит в другом банке – Тинькофф выплатит долг за вас. И даст целых 4 месяца беспроцентного периода. Никаких дополнительных расходов с вашей стороны нет. Нужно только к окончанию 120 дневного периода закрыть задолженность перед банком.

Tinkoff Platinum – 120 дней без процентов

100 дней без процентов Альфа-Банк

Кредитка от топового банка. Можно сказать долгожитель и первопроходец. Продукт предоставляется уже несколько лет и до сих пор пользуется спросом.

Как понятно из названия, по карте доступен стодневный льготный период. За это время ежемесячно нужно вносить всего 5% от суммы основного долга (но не меньше 320 рублей). И полностью погасить задолженность к окончанию грейс-периода.

После вывода карты в ноль, с первой покупки начинается новый отсчет стодневки.

Обслуживание карты обойдется владельцу в 1 190 рублей за год или всего 99 рублей в месяц. За право бесплатно пользоваться заемными средствами на протяжении более 3 месяцев не очень большая сумма.

Есть аналогичные карты со статусом Gold и Platinum. Но они обходятся в разы дороже. И все различие перед базовым тарифом в размере предоставляемого кредитного лимита.

На обналичивание дается стандартный 100-дневный бесплатный период. В месяц можно снимать до 50 тысяч рублей.

Более подробный обзор по карте 100 дней без процентов можно почитать в отдельном обзоре.

Элемент 120 с Почты

Карта от Почта- Банк с 120 дневным грейс-периодом, одна из самых длительных. В остальном особых отличий от конкурентов нет.

Условия следующие:

- Возобновляемый беспроцентный период до 120 дней (после выводы карты в ноль).

- Кредитный лимит – до 500 тысяч рублей.

- Ставка по кредиту – 27,9% годовых (фиксированная для всех).

- Ежемесячный платеж – 5% от суммы долга + проценты (в случае если не уложились в 4-х месячный срок).

- СМС – 49 рублей в месяц (Лучше отключить. Вся необходимая информация есть в мобильном банке – бесплатно).

- Бесплатно пополнение в терминалах Почта банк и в банкоматах ВТБ.

На сайте банка представлена наглядная схема использования заемных средств в беспроцентном льготном периоде.

120 дней без процентов – Почта банк

Снятие наличных по карте Элемент 120 “дорогое” удовольствие. Мало того, что вы сразу вылетаете из грейс-периода, дополнительно удерживается комиссия 5,9% от суммы.

ВТБ-24

«Мультикарта» ВТБ – пожалуй, самое щедрое из всех имеющихся предложений, так как банк позволяет оформить кредитку до 1 млн. рублей. Решение о выдаче карты принимается в течение суток, а множество категорий, предоставляющих возможность получать кэшбэк, порадует любителей шоппинга.

Особенности

продукта:

- Максимально допустимая сумма равна 1 000 000 руб.;

- Возможно получение кэшбэка до 10%;

- При наличии у заёмщика одного лишь паспорта, можно претендовать на сумму в 300 тыс. рублей;

- Ставка по окончанию грейс-периода — 16%;

- Беспроцентное пользование длится 101 день.

Отслеживать все операции по кредитке стало ещё проще, благодаря услуге смс-оповещения, которая подключается абсолютно бесплатно. Кроме того, существует специальное приложение для учёта расхода средств.

«Тинькофф Платинум» от банка Тинькофф

НА ОФИЦИАЛЬНОМ САЙТЕ БАНКА ТИНЬКОФФ

Лицензия ЦБ РФ № 2673

Льготный период

Несколько вариантов льготного периода позволяют пользоваться кредитными средствами без процентов от 55 дней до 12 месяцев. Конкретный срок погашения задолженности без процентов зависит от назначения расходов.

Почему стоит подать заявку

- Кредитка, которую оформляют за 5 минут и доставляют на дом, становится альтернативой потребительскому кредиту.

- «Тинькофф Платинум» имеет широкий спектр возможностей. Кроме оплаты покупок, кредитку можно использовать для рефинансирования уже имеющихся кредитов, а также для снятия наличности.

- Бонусные баллы «Браво» начисляются на все покупки. Величина возврата зависит от вида покупки и составляет от 1% до 30%. Бонусные баллы можно потратить на покупки у партнеров Банка.

Самое важное

Кредитный лимит — до 700 тыс. руб.

Процентная ставка — от 12%.

Годовое обслуживание — 590 руб. при использовании карты. Если карту не использовали в течение года, банк не снимает плату за обслуживание.

Халва

Лучшее предложение от «Совкомбанка» давно завоевало сердца потребителей. Это, пожалуй, единственная в своём роде кредитка, срок действия которой составляет 10 лет с учётом 12-месячной рассрочки. Решение о выдаче карты принимается экспертами в течение пяти минут, а процентная ставка во время льготного пользования составляет 0%.

Особенности:

- Любой желающий может оформить карту с лимитом в 350 000 руб.;

- Рассрочка доступна в течение 18 месяцев;

- Можно использовать собственные средства кроме денег, предоставленных банком;

- Время рассрочки на товары в торговых центрах составляет 120 дней;

- Действует кэшбэк до 6%;

- Решение принимается оперативно.

Стать владельцем продукта может гражданин РФ, достигший 20 лет

При оформлении договора следует уделить особое внимание вопросам начисления штрафов за просрочку обязательного платежа. Минимально допустимый лимит составляет всего 1000 рублей

Суперкарта от Промсвязьбанка

Согласно предложению банка беспроцентный период по карте составляет 145 дней, но это разовое предложение, то есть действует оно в первые месяцы после оформления данного продукта впоследствии льготный период 50 дней. Максимальный лимит по карте до 600 тысяч рублей.

![Самый лучший рейтинг кредитных карт с льготным периодом [2021]](https://kredit-on.ru/wp-content/uploads/0/c/e/0ce40243136f1da7c466fa1d62d685b4.jpeg)

Если приглядеться к предложению внимательно, то данная карта не самый выгодный для многих продукт. Во-первых, процентная ставка 34,9% в год для всех клиентов, кроме сотрудников организации и зарплатных клиентов. Во-вторых, обслуживание по карте 1500 рублей в год, СМС-оповещения платные – 69 рублей. В-третьих, за снятие наличных банк снимает комиссию в размере 4,9% в своих банкоматах, в сторонних банках на 2% больше.

Предложение от Промсвязьбанка

Предложение от Промсвязьбанка

Какая кредитная карта с льготным периодом считается лучшей

На этот вопрос нельзя ответить однозначно, ведь как вы могли заметить, у каждой карточки есть свои сильные и слабые стороны

Разные люди обращают внимание на совершенно разные параметры, и значит, что для каждого человека понятие выгодности будет совершенно разным

Если говорить о том, какие банки являются лидерами в данной области, то нужно отметить три из них – УБРиР, МТС Банк и Альфа-банк. Чаще всего именно сюда идут заемщики, когда они хотят получить кредитку с максимальными выгодами и длительным беспроцентным сроком.

Давайте рассмотрим именно предложение от Альфа-банка под названием «100 дней без процентов», которое сейчас находится на слуху. Особой популярности способствовал тот факт, что Альфа-банк одним из первых начал предлагать повышенный срок без начисления % за пользование кредитными средствами, и еще распространил его на обналичивание денег в банкомате.

Пройдемся по самым основным тарифам:

- Процентная ставка может быть назначена от 11,99% до 39,99% годовых.

- Кредитный лимит устанавливается индивидуально, в пределах от 5.000 до 500.000 рублей.

- Льготный период длится до 100 дней.

- Годовое обслуживание будет занимать от 590 рублей до 1490 рублей ежегодно в вашем бюджете.

- Минимальный ежемесячный платеж равен 3% от суммы основного долга.

Теперь рассмотрим подробнее: данная карточка поддерживает бесконтактные платежи и оплату телефономчасами. Вы можете хранить на ней собственные денежные средства. Снятие наличных до 50000 рублей в месяц будет бесплатным.

Стоимость обслуживания зависит от того, к какой категории вы относитесь:

- Новые клиенты – 1490 руб.;

- Есть кредитное предложение – 1190 руб.;

- Действующие клиенты банка со спецпредложением – 590 руб.

Получить ее можно с 18 лет, при наличии российского гражданства, трудового стажа от 3 месяцев и постоянной регистрации. Если вы запрашиваете до 50000 рублей, вам нужен только паспорт, до 200 тысяч – два документа, подтверждающих личность, если нужно больше – обязательна справка о доходах. Вы можете заказать бесплатную доставку на дом.

Основы: что такое кредитная карта

Начнем с самого начала: кредитная карта – это платежный инструмент, который представляет из себя «пластик», привязанный к вашему банковскому счету. На счету находятся кредитные (заемные) денежные средства, которые дает вам банковское учреждение.

Вы можете распоряжаться этими деньгами по своему усмотрению, тратить на покупки, делать переводы, снимать наличные. Все расходы можно совершать в пределах кредитного лимита, который одобрили именно вам.

За то, что вы пользуетесь деньгами банка, вы платите проценты — это прибыль кредитора. Сюда же можно отнести дополнительные комиссии, стоимость обслуживания и т.д. Все это складывается в плату за содержание и использование пластика.

Процентная ставка, как правило, гораздо выше, нежели по потребительским кредитам, но вместе с тем, у карт есть много преимуществ по сравнению с обычными кредитами наличными, например:

- Упрощенная процедура оформления и получения. Здесь предъявляют минимум требований к заемщикам, часто можно оформить по 1-2 документам.

- Доступность и мобильность – карточку легко взять с собой, она удобно помещается в кошельке. Если у вас современный смартфон, то можно привязать карту к телефону, и оплачивать покупки им.

- Программы лояльности. Многие банки для привлечения новых клиентов предлагают все больше бонусов, специальных предложений, которые вы будете получать за совершенные покупки.

- Кэшбэк – возможность вернуть часть потраченных средств обратно на счет бонусами или деньгами.

- Льготный период – определенный промежуток времени, в течение которого проценты не начисляются.

Именно последний пункт имеет немаловажное значение для тех заемщиков, которые не хотят переплачивать банку за пользование кредитом. Естественно, что выбирают те кредитки, по которым можно максимально долго не платить %, это важный критерий

О нём и поговорим далее.