Дополнительная информация о карте

Дополнительные особенности «Карты Возможностей» от ВТБ:

- тип карты: Visa Classic или MasterCard Standard (именные);

- защита: чип и магнитная полоса (её можно деактивировать в настройках интернет-банкинга);

- бесконтактная оплата — поддерживается (PayPass, PayWave, а также операции с использованием NFC).

Дистанционное управление счетом выполняется через интернет-банкинг или мобильное приложение банка ВТБ (доступно для iOS и Android-устройств, версия для Windows Phone на данный момент не поддерживается). СМС-информирование обойдется в 59 рублей в месяц (push-уведомления через приложение — бесплатные).

С помощью интернет-банкинга и приложения можно подавать заявки на перевыпуск карты, её временную блокировку (а также автоматическую при выезде за рубеж), полную деактивацию счета.

Смена ПИН-кода осуществляется также через онлайн-банкинг либо в банкоматах ВТБ (через звонок на горячую линию или даже при личном обращении в банк это сделать нельзя).

«Карта Возможностей» от ВТБ — действительно является одной из самых выгодных среди всех предложений российских банков. И, судя по отзывам, в ВТБ довольно лояльны к новым клиентам, поэтому в большинстве случаев утверждают кредитный лимит не менее 50 тысяч рублей.

Вам может быть интересно

Советуем обратить внимание на микрозаймы в проверенных и надежных МФО: если деньги в долг нужны прямо сейчас, то есть возможность оформить онлайн экспресс кредит на сумму до 50000 рублей сроком до 30 дней, а иногда и дольше!

Актуальные подборки предложений МФО:

- рейтинг МФО и займов 2021;

- список микрозаймов под 0% для новых клиентов;

- ТОП займов на карту от 1000 до 50000 рублей;

- подборка микрозаймов с онлайн оформлением;

- самые новые займы 2021 года;

- мгновенные онлайн займы;

- круглосуточные микрозаймы 24/7.

Об автореЭкспертМарина пишет преимущественно о кредитных картах и банковских продуктах. За 12 лет проработала в 8 банках в Нижнем Новгороде. Большой опыт работы внутри банковского сектора взаимодействия с клиентами позволяет описывать кредитные предложения детально и доступно для потенциальных клиентов.

Сотникова Марина — постоянный автор сайта ТопКредитОбзор, эксперт в области банковских кредитных продуктов. Высшее образование, диплом по специальности «Менеджмент Организаций». Опыт работы на руководящих должностях в банках 12 лет, о кредитных картах знает все!

8 (800) 301 54 18

info@topcreditobzor.ru

Отделения и банкоматы ВТБ в Москве

Дополнительный офис «Владыкино» (ВТБ БМ) | Отделение Банкомат | г. Москва, проезд Сигнальный, д. 6А На карте | пн.-пт. с 09.00 до 20.00 сб. с 10.00 до 17.00 вс. – выходной | 8 (800) 200-23-26 |

Дополнительный офис «Центр автокредитования» (ВТБ24) | Отделение Банкомат | г. Москва, ул. Долгоруковская, д. 27, стр. 1 На карте | пн.-пт. с 10.00 до 20.00 | 8 (800) 100-24-24 |

Дополнительный офис «Улица 1905 года» (ВТБ24) | Отделение | г. Москва, ш. Звенигородское, д.18 На карте | пн.-пт. с 09.00 до 20.00 сб. с 10.00 до 17.00 | 8 (800) 100-24-24 |

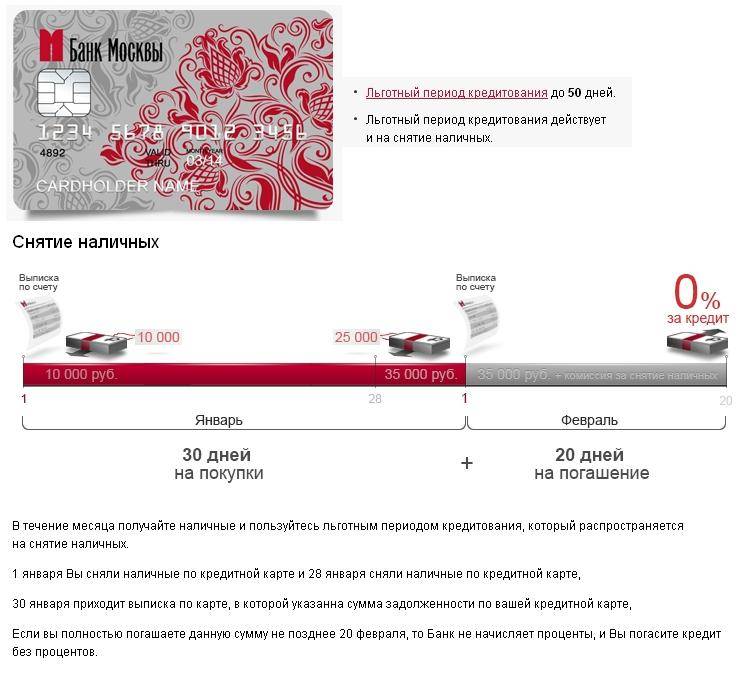

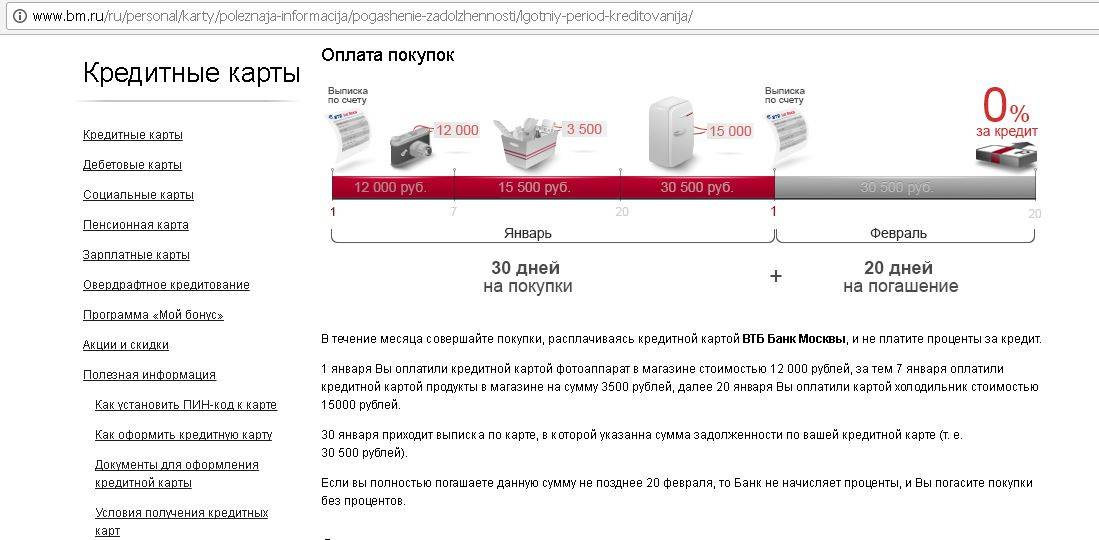

Снятие наличности в сторонних банкоматах

Если для снятия наличных средств со счета платежного инструмента вы приняли решение использовать банкомат стороннего банка, то вам необходимо быть готовым к тому, что при осуществлении данной процедуры сторонний банк удержит с вас комиссию в размере 1%. Даже при снятии небольшого объема денежных средств размер комиссии не может составлять менее 99 рублей. Если вы тратите со счета своей карты как минимум 5 тысяч рублей в месяц на оплату различных покупок, то удержанная сторонней банковской структурой комиссия будет вам возвращена.

Если вы планируете снимать со счета карты заемные средства, то, помимо комиссии сторонней банковской структуре, с вас будет удержана и комиссия ВТБ в упомянутом ранее объеме. Отдельного упоминания заслуживает тот факт, что вы можете использовать банкоматы сторонних банков не только для снятия наличности, но и для проверки баланса. При этом требуется понимать, что процедура проверки баланса в сторонних банках является не бесплатной. За каждую подобную операцию с вас будут удерживаться по 50 рублей.

Общие условия кредитной карты: проценты, льготный период, пеня за неуплату

| Лимит суммы | до 1 млн. ₽ |

| Длительность льготного периода (без процентов) | 110 дней |

| Процентная ставка за пользование кредитом в льготный период, годовых | 0% |

| Ставка по кредиту на оплату товаров и услуг вне льготного периода (при нарушении условий) | от 14,9% |

| Ставка по кредиту на снятие наличных | от 34,9% |

| Нижний предел суммы ежемесячных выплат по основному долгу (снятой с карты) | не менее 3% |

| Минимальный ежемесячный платёж по основному долгу | не менее 3% |

| Комиссионный сбор за снятие наличных с карты ВТБ | 0 ₽ – при сумме до 50 тыс. ₽ (в мес.); 5,5% (мин. 300 ₽) – при сумме более 50 тыс. ₽ (в мес.) |

| Сбор за переводы на карты других банков | 5,5% (мин. 300 ₽) |

| Пеня за нарушение графика выплаты задолженности | 0,1% от суммы задолженности в день |

| Кэшбэк за покупки | 1,5% за любые покупки; до 15% за любые у партнёров |

Требования банка

0%

- необходимо выплатить снятую сумму кредитных средств до конечного срока завершения льготного периода (не позднее 110 дней, от момента снятия суммы с баланса карты). Вместе с этим, должны быть возвращены взимаемые комиссии (при их наличии);

- в течении периода льготного кредитования должны соблюдаться ежемесячные выплаты (минимальный 3%) – срок и сумма ежемесячных платежей.

Снятие наличных с кредитной карты ВТБ

Многим из нас до сих пор требуется наличность для совершения некоторых покупок. Кто-то живет в небольшом городе, где не все магазины принимают карточки, кто-то ездит на общественном транспорте, где нужны бумажные купюры, а кому-то надо перекрыть долг, и для этого также можно воспользоваться деньгами с карты.

Напомним, что обналичивание кредитки – это дополнительная услуга. Если вы снимаете до 50000р. в месяц, то комиссии не будет, а вот если вы снимете хотя бы 50100, то вам уже начислят комиссию 5,5% от суммы, минимум 300 рублей. это за снятие наличных в банкоматах банка.

Если вы воспользуетесь чужими банкоматами, то с вас снимут 1000 рублей в любом случае, даже если вы получаете собственные средства. А если кредитные, то комиссия составит 1000 рублей + 5,5% от суммы снятия (минимум 300р.).

Всего в сутки можно получить с карты до 350.000 рублей, а в месяц до 2 миллионов рублей. Грейс-период не действует, вам сразу будет начислена самая высокая процентная ставка, она равна 34,9% годовых.

Как подается онлайн заявка на Мультикарту?

У заемщиков, которые хотят оформить кредитную карту ВТБ-24, есть 2 варианта дистанционной подачи заявки на выпуск пластика:

- По телефону

- Через интернет

Первый вариант кажется проще и быстрее, потому что клиенту нужно лишь позвонить на горячую линию и ответить на пару вопросов. Звонок бесплатный и не отнимет много времени. На самом деле, лучше выбрать второй вариант. Это удобнее и практичнее, ведь связь может прерваться в любой момент и придется заново перезванивать, повторять уже сказанное и т.д. Оператор может неверно услышать то или иное слово, записать его в анкету и как следствие клиенту откажут в выдаче кредитной карты из-за ошибки в анкете.

Лучше потратить на 10 минут больше и самому подать онлайн заявку на кредитную карту ВТБ-24. Для этого клиент заполняет подробную анкету через интернет. Она состоит из нескольких шагов с разной информацией.

Первый шаг — основные данные клиента. Здесь указываем ФИО, пол, дату рождения, номер телефона и электронного ящика, обязательно ставим галочку в поле с согласием на обработку персональных данных.

Следом на телефон придет смс-сообщение с кодом авторизации. Его нужно вписать в открывшееся на сайте поле.

Далее заполняем данные по предполагаемой карте. Здесь указываем приемлемый кредитный лимит, город получения карточки, выбираем офис и вписываем кодовое слово. Нужно будет сразу указать имя латинскими буквами, которое будет отражено на карте.

Анкета содержит вопросы о месте работы. Здесь указываем тип организации-работодателя, ИНН, доход и т.д. Заполнив все поля, нажимаем кнопку «Следующий шаг».

Далее заполняем информацию по паспорту (серия и номер, дата выдачи и прочая информация).

На той же станции нужно выбрать документ, который готов предоставить заемщик при оформлении карты в офисе. Выбрав соответствующий пункт, переходим к следующему шагу.

Следующий шаг — заполнение адреса постоянного проживания и регистрации. Вводим регион проживания, город и адрес, указываем улицу, дом, квартиру. Указываем номер домашнего телефона и переходим к следующему шагу.

Следующий шаг — указание данных о семейном положении.

Последним этапом оформления заявки станет подробная информация о месте работы. Здесь придется указать сферу деятельности компании, в которой клиент работает, адрес, количество сотрудников, должность, номера и т.д. Вписываем все данные в поля и нажимаем кнопку «Оформить заявку».

Уже через 5-10 минут банк примет предварительное решение по вашей анкете и сообщит об этом любым доступным способом. Чаще ВТБ-24 отправляет смс-сообщения с отказом, а тем клиентам, кому одобряет заявки, звонит по указанному номеру. В ходе телефонного разговора сотрудник приглашает клиента для оформления анкеты в выбранный офис.

Сделать кредитную карту ВТБ-24 банк должен в течение 5 рабочих дней. Еще неделю займет транспортировка пластика до выбранного офиса. Как только карточка поступит в указанное клиентом отделение банка, сотрудник позвонит и известит об этом. Клиенту останется прийти в офис с паспортом и получить пластик.

Комиссии за снятие наличных с кредитной карты ВТБ

Прежде чем, оформлять заявку на данный продукт, рекомендуется выяснить, какой предусмотрен процент за снятие наличных с кредитной карты.

Банк разработал специальный тарифный план для удержания комиссий за снятие наличных средств с «кредитки». ВТБ предусматривает различные способы выдачи заемщику наличных средств:

- в терминалах банка и Группы ВТБ;

- в терминалах других организаций;

- в кассах банка;

- в кассах сторонних учреждений.

В зависимости от выбранного пункта выдачи средств будет различаться комиссионное вознаграждение. Оно также зависит от того, снимает держатель карты личные средства или кредитные.

Через терминал ВТБ 24

Если заемщик снимает с кредитной карты собственные средства через терминал ВТБ или Группы, то комиссия за «обналичку» не списывается.

Величина удерживаемого вознаграждения ВТБ за снятие средств за счет кредитного лимита составит 5,5%. Минимальный банковский сбор – 300 рублей.

Та же сумма взимается и при обналичке карты в терминалах стороннего банка. Однако здесь необходимо еще и учитывать тарифы другого банка (при их наличии).

Через сторонний банкомат

Если заемщик снимает собственные деньги через сторонний банкомат, то комиссия составит 1% (минимум 99 рублей). Совершение данной операции возможно и без взимания дополнительных сборов при соблюдении определённых требований.

Так, банк возмещает клиенту уже уплаченную им комиссию при совершении им безналичных покупок на сумму больше 5 тыс. руб. в месяц.

В кассе своего банка

Банком также предусмотрена возможность снятия средств с Мультикарты в кассах банка. Величина комиссионного вознаграждения находится в зависимости от снимаемой суммы.

Так, при обналичке личных средств держателя на сумму до 100 000 рублей комиссия составит 1 000 рублей. Аналогичная сумма взимается и при списании кредитных средств, но к ней еще добавляются 5,5% от суммы снятия (не менее 300 рублей).

Если клиент снимает с карты сумму свыше 100 тыс. руб. (или иностранную валюту), то ВТБ не взыщет комиссию при снятии личных средств. Если же заемщик обналичивает средства за счет лимита, то размер комиссии составит 5,5% (минимум 300 рублей).

В кассах других банков

ВТБ 24 также предусматривает возможность обналички кредитки в кассах сторонних организаций. Так, при снятии личных средств в отделениях других банков вознаграждение составит 1% от суммы снятия (минимум 300 рублей). При «обналичке» кредитных средств со счета спишется 5,5% (минимум 300 рублей).

Можно обойтись без уплаты банку вознаграждения при выдаче средств за счет лимита в терминалах ВТБ в течение первой недели после получения первой карты. Это правило распространяется только на операции, не превышающие 100 тыс. руб.

Наименее выгодно снимать с карты кредитные средства в кассах на сумму до 100 000 рублей.

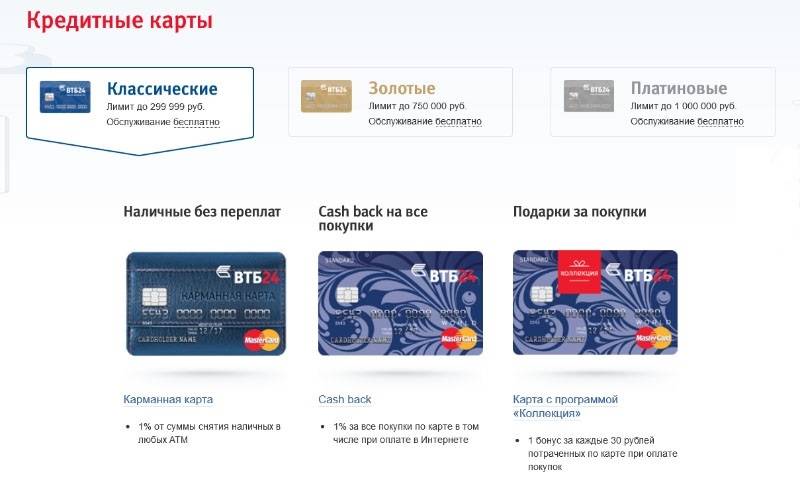

Как получить кредитную карту

Как и любой банк, ВТБ предлагает несколько типов карт. Физические лица могут оформить разные виды карт ВТБ:

- Кредитные. Разновидность кредитной услуги, когда субъект для осуществления покупки тратит доступный ему на карте лимит. Если он может погасить использованную сумму в рамках льготного периода, то проценты он не платит. Если задолженность до истечения срока оплачена не будет, то нужно будет заплатить проценты.

- Дебетовые карты. Они могут быть зарплатными, пенсионными, расчетными. Суть одна: на счет зачисляются собственные средства держателя карты, тратить он может только сумму в рамках доступной суммы.

И сейчас о том, как заказать карту ВТБ кредитного типа.

Оформление

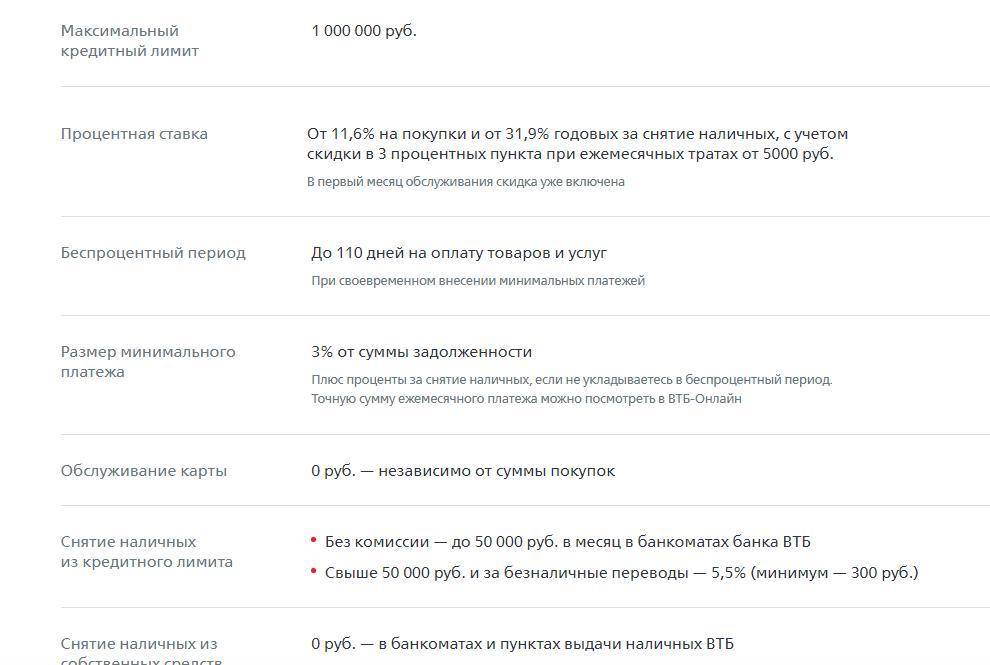

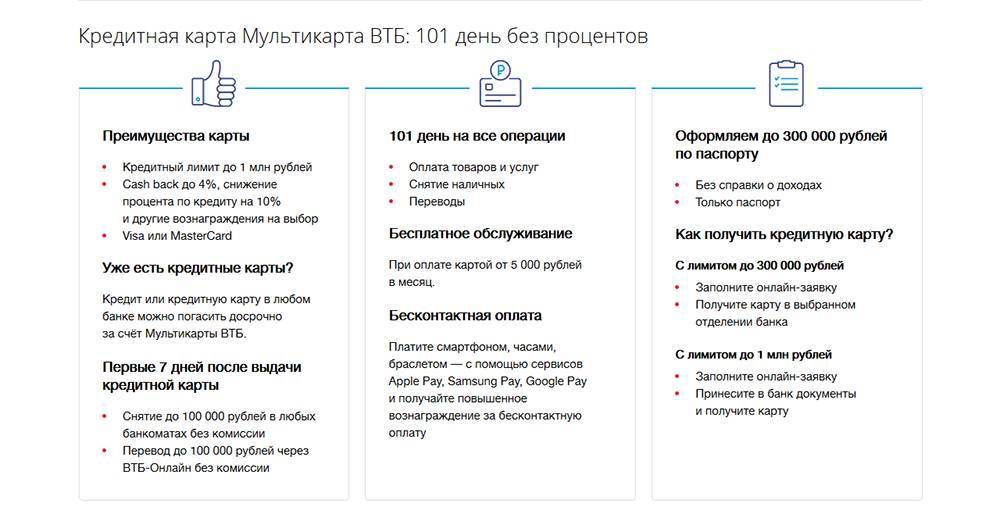

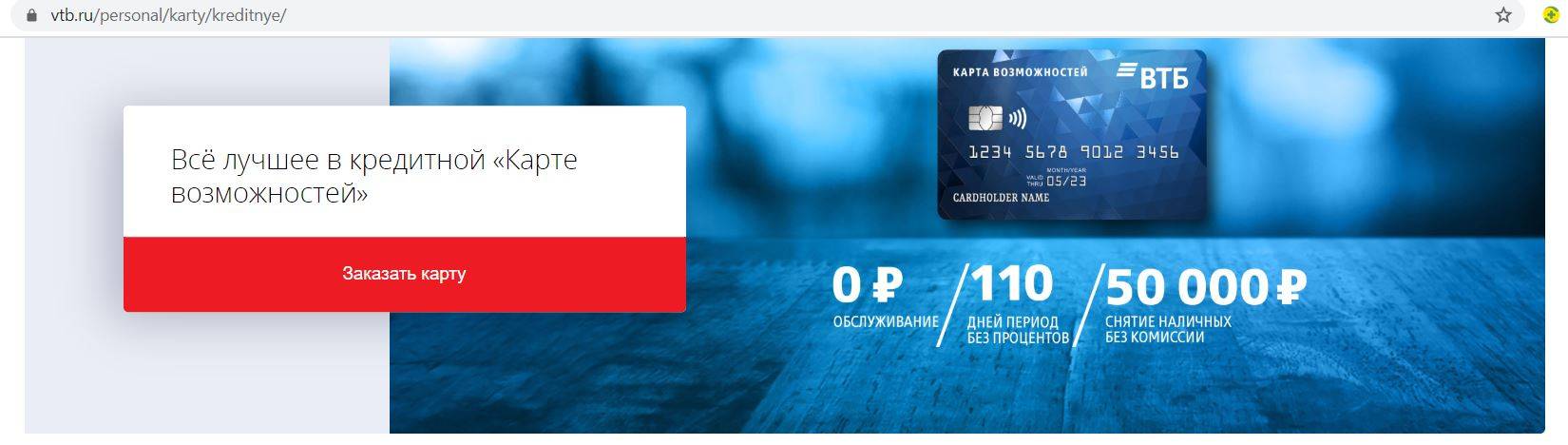

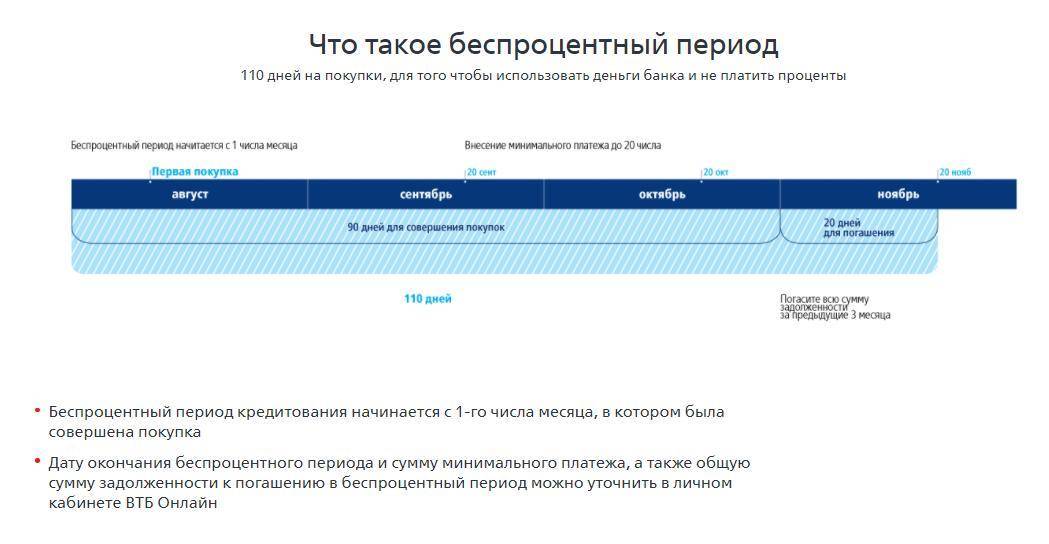

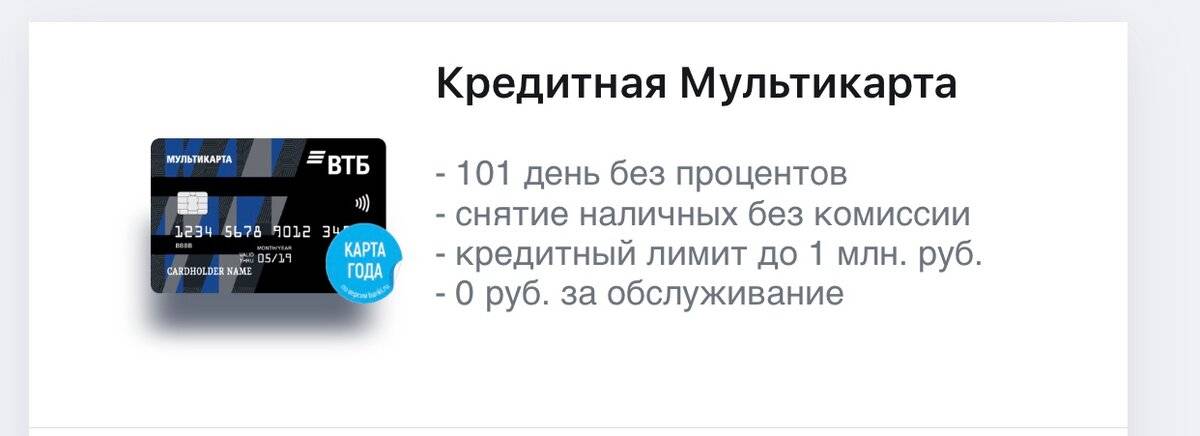

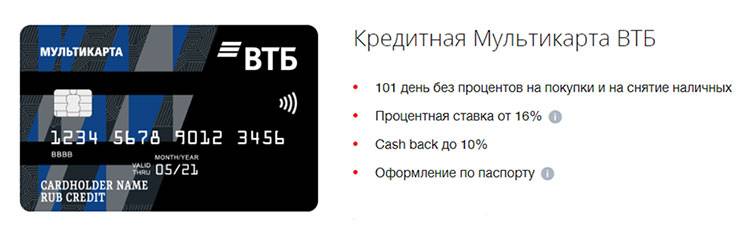

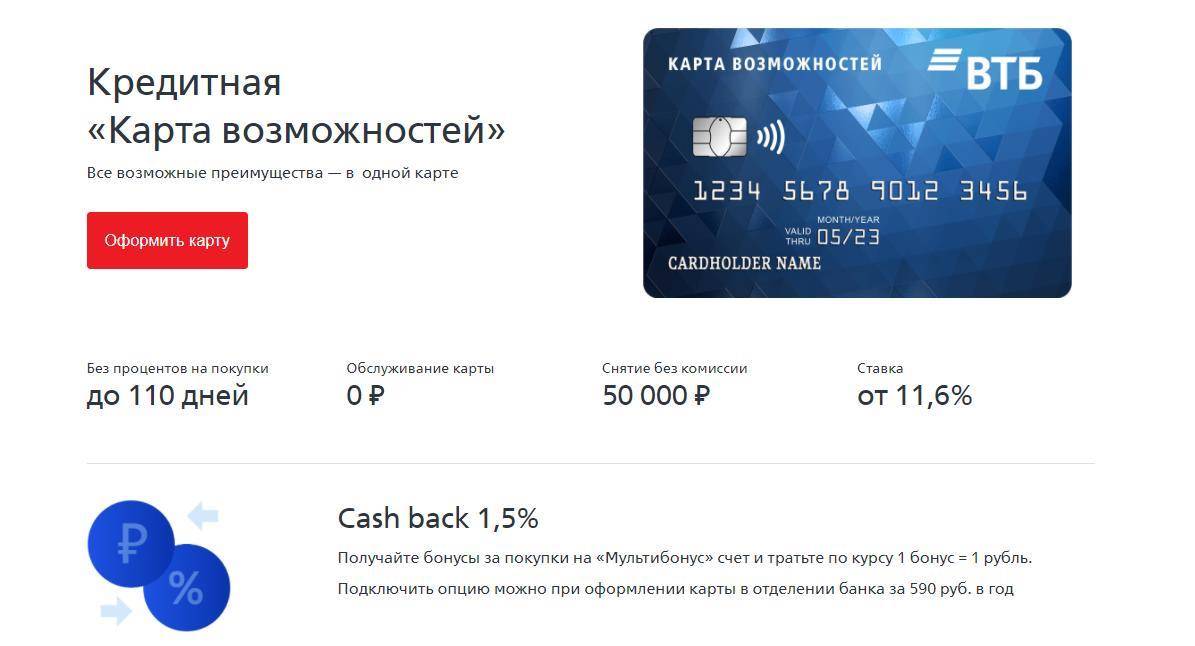

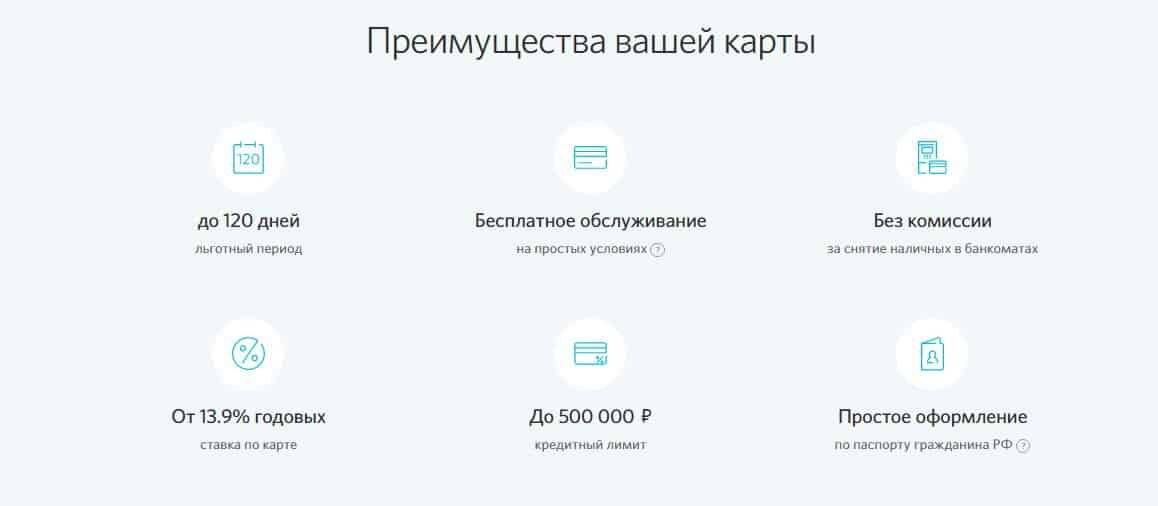

ВТБ в 2020 году предлагает только один тип кредиток – Карта возможностей. Лимит – до 1 миллиона рублей с грейс периодом до 110 дней. Процентная ставка вне льготного периода составляет от 11,6 до 31,9%. Бесплатное обслуживание вне зависимости от операций, проводимых по карте.

Банк устанавливает базовые требования к получателям кредитки. Несоответствие установленным критериям чревато отказом по поданной заявке. Каким базовым критериям нужно соответствовать:

- Гражданство РФ;

- Постоянное место жительства;

- Среднемесячный доход не менее 15 000 рублей в месяц.

По поводу возраста на официальном сайте нет никакой информации. Теоретически, оформить услугу могут лица от 18 лет. Главное – соответствие требованиям.

По поводу документов сведений больше. Банк помимо паспорта, запрашивает и справку об официальном доходе. Размер в 15000 рублей указан с учетом, что это официальная его величина.

Какие бумаги нужно предъявить:

- Паспорт;

- Справку о доходах (по форме 2-НДФЛ или по форме банка)

Если граждане РФ уже являются участниками зарплатного проекта, то они могут не представлять справку о размере заработной платы.

Справка: документ об официальном доходе предоставляется за последние 12 месяцев (обратите внимание, не за 6 месяцев, как во многих банках)

Специальные условия для неработающих пенсионеров

Если субъект уже не работает и находится на пенсии, то он также может оформить кредитку. Для таких субъектов лимит составит до 100000 рублей. Но при этом нужно обязательно помимо паспорта предоставить:

- Пенсионное удостоверение;

- Документ, подтверждающий величину пенсии.

Оформление же проходит по стандартному алгоритму.

Как оформить карту

Оформление кредитки от ВТБ частично проходит в оффлайн и онлайн режиме. Процесс стандартный, как и в других учреждениях.

Как заказать карту ВТБ:

- На официальном сайте в меню выбрать раздел «Карты»-«Кредитные карты». Ознакомиться с требованиями и условиями. Нажать кнопку «Оставить заявку».

- Заполнить заявку. Анкета состоит из 4-х блоков информации: о себе, место работы и доход, паспортные данные, семейное положение.

- Подтвердить указанный номер телефона с помощью пароля.

- Получить решение по заявке. Информацию банк сообщит в телефонном режиме.

- Получить карту в отделении. Номер отделения, в котором удобно получить пластик, указывается во время регистрации.

Банк не предоставляет услугу курьерской доставки. Поэтому карту в любом случае нужно забирать в офисе банка. Обязательное условие – предоставление полного комплекта бумаг.

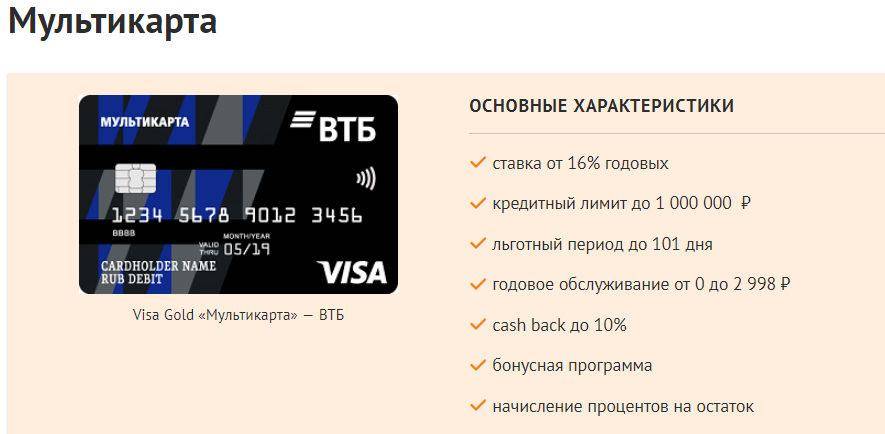

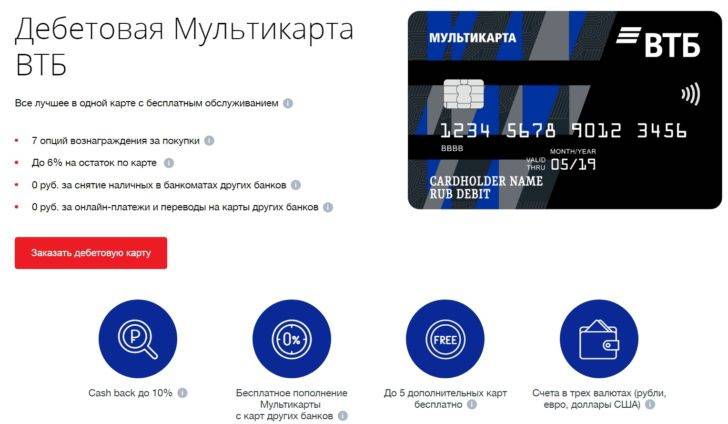

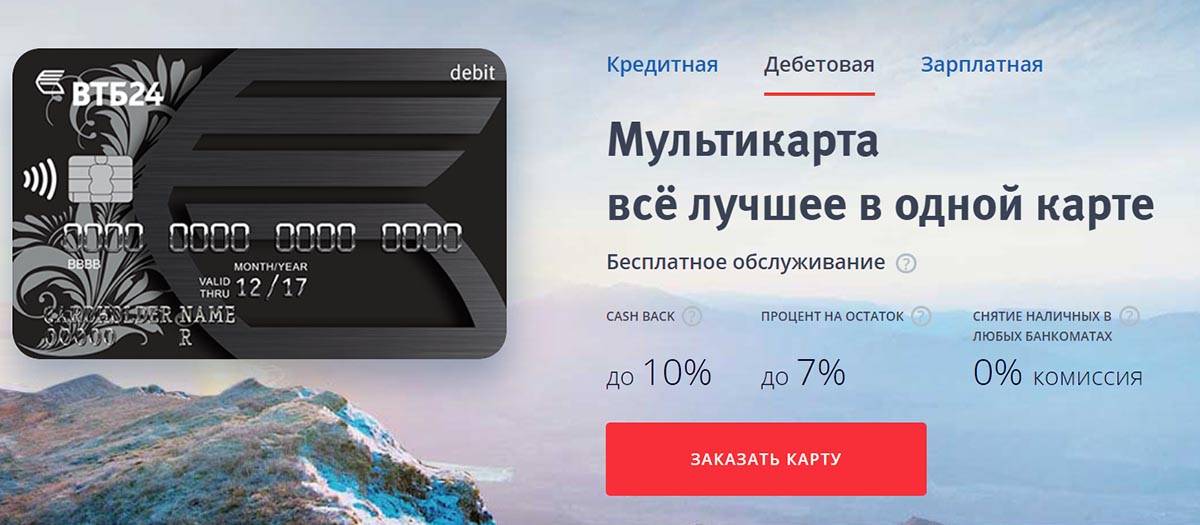

Тарифы и условия по Мультикарте

Кредитная карта ВТБ-24 имеет сразу 4 счета: накопительный, рублевый, в евро и долларах. При желании клиент может конвертировать деньги в любую валюту по своему усмотрению. Рассмотрим подробные условия по выпуску и обслуживанию Мультикарты от банка ВТБ-24 в таблице.

| Параметры | Мультикарта ВТБ-24 |

|---|---|

| Лимит кредитования | До 1 млн руб. |

| % за пользование лимитом | 26% годовых на любые операции (наличные и безналичные) |

| Минимальный платеж в месяц | 3% от суммы задолженности |

| Льготный период | 50 дней |

| Выпуск карты | Бесплатно |

| Обслуживание банковской карты | Бесплатно при оформлении карты через колл-центр или интернет. При обращении в офис: 249 рублей в месяц или бесплатно, при выполнении одного из условий: 1. Остаток на любом из счетов более 15000 руб. 2. Ежемесячные расходы по карте на сумму от 15000 руб. В счет оплаты зачисляются любые покупки по карте, в том числе оплата услуг ЖКХ, налогов, штрафов и т.д., кроме переводов в сторонние банки и снятия наличных. 3. Зачисление зарплаты на карту в сумме от 15 т.р. |

| Выдача наличных в собственных банкоматах за счет своих средств | Бесплатно |

| Выдача в чужих банкоматах за счет своих денег | 1% от суммы, минимум 300 руб. |

| Выдача денег за счет лимита в своих и чужих устройствах | 5.5% от суммы снятия, минимум 300 руб. |

| СМС-Банк | Бесплатно |

| Запрос баланса в чужом банкомате | 15 руб. |

| Штраф за просрочку платежа | 0.1% от суммы просрочки в день |

| Смена ПИН-кода | 30 руб. |

| Межбанковский перевод по номеру карты P2P за счет средств клиента | Без комиссии |

| Межбанковский перевод по номеру карты P2P за счет средств кредитного лимита | 5.5%, минимум 300 р. |

Кредитная карта ВТБ-24 имеет самый большой кредитный лимит — 1 млн руб. Кредитный лимит — это сумма средств, которую банк готов предоставить в долг владельцу и держателю эмитированной им карточки. Какой лимит кредитования будет по карте конкретного заемщика зависит от разных факторов: кредитная история, зарплата, комплексная проверка заемщика, оценка платежеспособности и т.д.

В большинстве других банков процентная ставка по кредитным картам варьируется в зависимости от операции. Например, на снятие наличных она всегда выше, на оплату покупок картой -ниже. По Мультикарте ВТБ-24 действует единая процентная ставка на все операции с заемными средствами.

Проценты начисляются в том случае, если клиент не успел погасить всю задолженность в течение грейс-периода, который составляет 50 дней. Грейс-период — это срок, в течение которого держатель пластика может вернуть израсходованные деньги обратно банку без начисления процентов. То есть, сколько взял, столько и вернул. Если не расплатиться по долгу в течение грейс-периода, в дальнейшем банк начислит проценты на сумму долга и ее придется возвращать по частям. В любой момент клиент может расплатиться единовременно досрочно.

Стоимость обслуживания у Мультикарты нулевая, если клиент подаст заявку через интернет или по телефону. Это значит, что заемщику не придется отдавать деньги за то, что он пользуется карточкой банка ВТБ-24. Если он обратится за получением пластика непосредственно в офис, придется ежемесячно платить по 249 рублей за обслуживание, если не использовать одну из возможностей бесплатного обслуживания.

Пополнение

Для погашения займа следует вовремя пополнять баланс карты. В конце месяца клиенту высылается сформированный цифровой отчет с задолженностью. Анализируя отчет владелец карты должен принять решение о сумме погашения. Будет ли это единовременный платеж в рамках льготного периода или срок выплаты придется продлить?

Банк рекомендует оплачивать не менее 5% от суммы долга плюс проценты, выставленные к погашению. Отметим, что, если у заемщика есть возможность оплачивать долг как можно быстрее, надо это делать не задумываясь. Опасность кроется в том, что, внося минимальные платежи должник рискует переплатить за потраченную кредитную сумму в несколько раз. Безусловно, такой клиент – идеальный вариант для банка

Способов пополнения кредитной карты с льготным периодом несколько:

- перечисление безналичным способом с других счетов, например, дебетовой зарплатной карты. Зачисление денег осуществится в течение 1 банковского дня;

- пополнение с кредитной карты другого банка;

- внесение денег наличными через терминал самообслуживания с функцией приема наличных;

- через систему дистанционного банковского обслуживания «Телебанк»;

- посредством зачисления денег через кассу банка в любом отделении ВТБ24.

Для своевременного пополнения счета кредитной карты необходим контроль за совершенными операциями.

Банк ВТБ24 предлагает клиенту несколько удобных способов мониторинга состояния банковского счета на кредитной карте:

- заказав приход ежемесячного отчета на электронную почту клиента;

- сформировав ответ в интернет-банке;

- выбрав в меню банкомата «Остаток на счете» или «Выписка»;

- подключив сервис СМС-оповещения;

- позвонив на специальный бесплатный номер, через голосовое меню.

Тарифы по карточке

Чтобы не быть голословными, нужно все-таки еще раз внимательно изучить все условия по Мультикарте и сделать окончательный вывод: стоит ли ее брать и правильно ли была понята вышеописанная информация. Итак, базовые параметры кредитки следующие:

- взять в кредит можно от 10 000 до 1 200 000, естественно, окончательно все определяется в частном порядке после скорингового анализа;

- срок кредитования составляет максимум 360 месяцев;

- основная процентная ставка по займу составляет 22%, 24,9%, 26% и 29%. Минимальное значение — 12%, но оно доступно только для клиентов, получивших от ВТБ-банка специальное предложение в силу каких-то обстоятельств.

Теперь переместимся к разделу «Выдача наличных денежных средств с использованием Мультикарты». Вот тут и написано, что без комиссии снимать деньги с кредитки можно только в том случае, если вы обналичиваете собственные средства, ранее положенные на счет, и только в банкоматах группы ВТБ. В пунктах выдачи наличных дела обстоят примерно так же, только комиссия там не фиксированная, а меняется в зависимости от суммы снятия, принадлежности пункта выдачи, того, какие деньги вы снимаете: банка или собственные.

Перечислять все случаи довольно долго, но уяснить нужно одно: практически всегда процент будет ощутим, в этом отношении ВТБ не смог выиграть у других банков. Если пролистать страницу с тарифами немного ниже, будет понятно, что на переводы карточных средств между счетами налагается комиссия по таким же «расценкам», как и в случае с обналичиванием. Поэтому вывод денег «окольными путями» окажется столь же невыгодным, да еще и затратным по времени.

Таким образом, нельзя сказать, что ВТБ солгал в рекламе о кредитке с льготным периодом на снятие наличных, но и правду не сказал. Получился неплохой маркетинговый ход. Однако из всего этого можно сделать вывод: если вам нужно срочно бесплатно обналичить деньги, кредитная карта не подойдет. А вот если вы рассматриваете такой вариант на будущее, просто положите на нее собственные средства и в подходящий момент снимите их.

Требования к держателю и порядок оформления

Заказать карту можно либо на сайте банке, заполнив специальную форму, либо в самом отделении организации. Если оставляете заявку онлайн, то в течение одного дня вам поступит сообщение с решением о выдаче пластика. Следующее СМС вы получите, когда его доставят в выбранный вами офис. Для получения карты нужно взять с собой оригиналы документов:

- паспорт;

- справку с информацией о доходе (2-НДФЛ или справку по форме банка) – если планируете получить лимит свыше 300 тыс.

В редких случаях кредитор запрашивается дополнительные документы, например, СНИЛС. Чтобы заявку приняли к рассмотрению, заемщик должен:

- иметь прописку в регионе офиса банка;

- быть старше 21 года и младше 70 лет;

- иметь российское гражданство;

- получать официально более 15 тыс. рублей.

Плюсы, минусы и подвохи кредитной мультикарты

При рассмотрении условий, которые предлагает ВТБ по кредитке, складывается впечатление, что продукт идеален и с легкостью может затмить предложения других кредитно-финансовых учреждений. Однако, подвох у кредитной мультикарты ВТБ 24 все-таки есть — в чем он заключается и насколько это противоречит обещаниям банка, разберем далее.

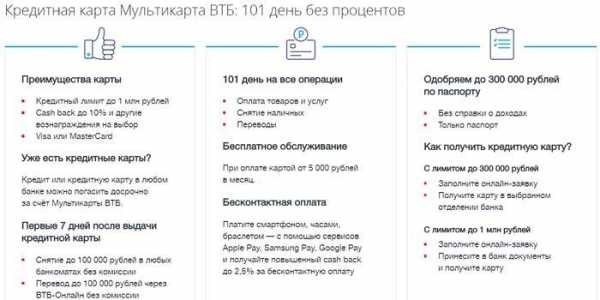

К основным достоинствам, рекламируемым банком, относятся:

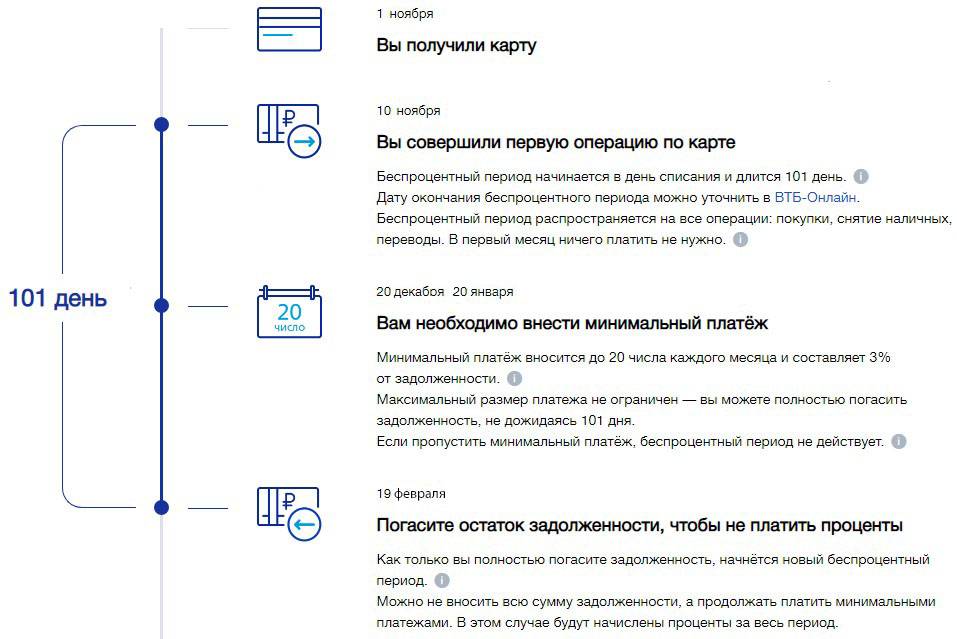

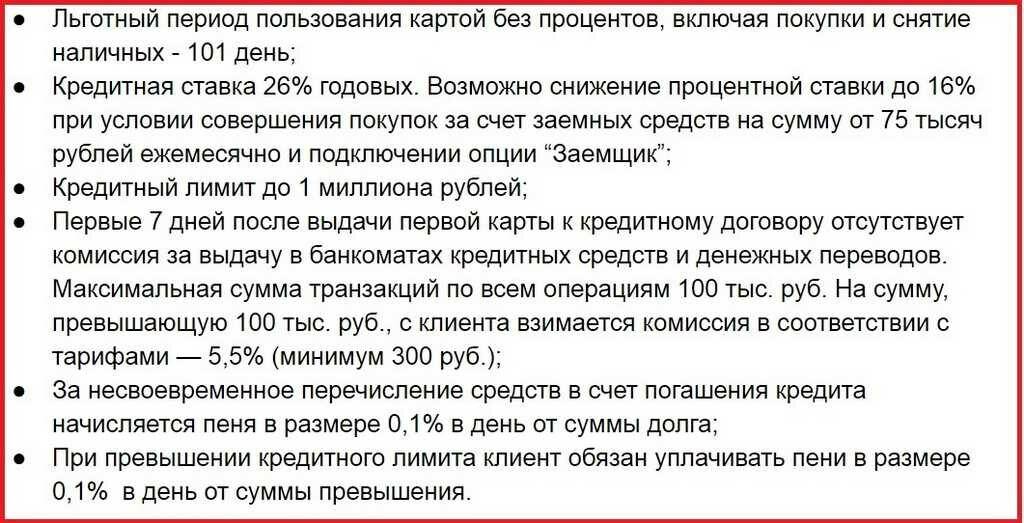

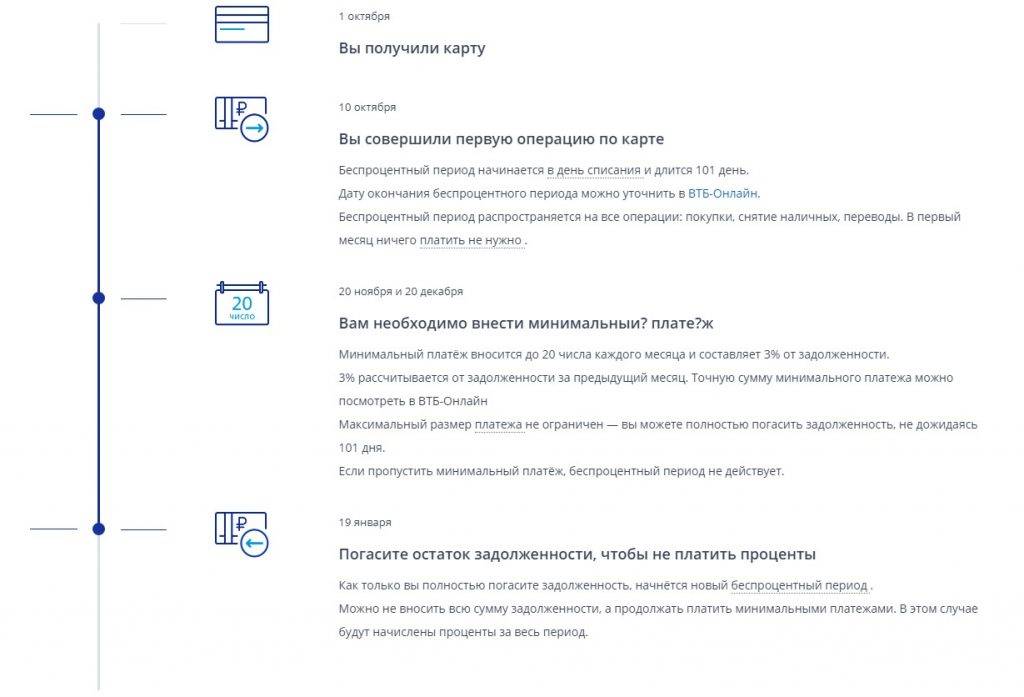

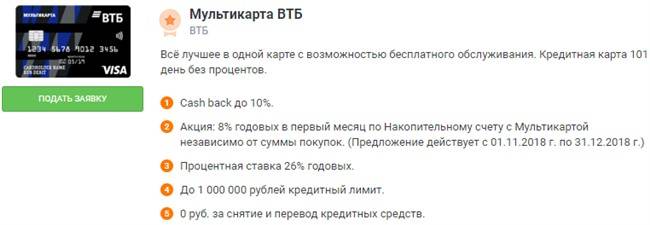

- Льготный период – 101 день с момента списания. Стоит отметить, что дата списания и дата совершения платежа могут различаться. Это связано с тем, что средства могут быть сняты через несколько дней после оплаты товара.

- Возможность получать особые вознаграждения в рамках 7 категорий.

- Процентная ставка – от 16% в год.

- Высокий кредитный лимит – до 1 млн. руб.

- Снятие наличных и денежные переводы не облагаются комиссией.

- Бесплатное оформление и содержание счета.

- Привязка 5 дополнительных карт.

- Оформление только по паспорту.

Подводные камни всплывают при более тщательном изучении продукта. Например:

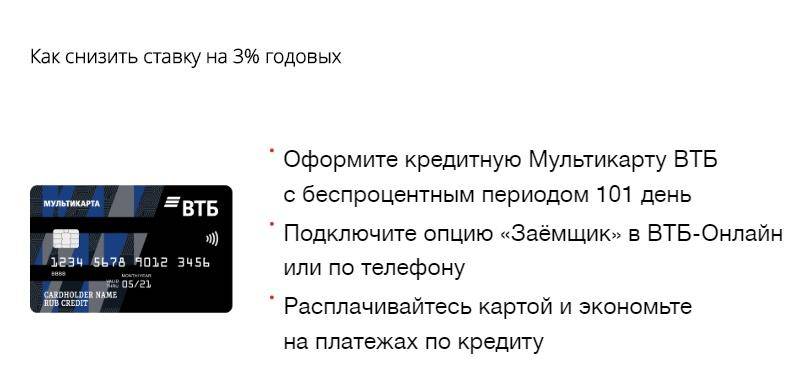

- Ставка 16% по мультикарте ВТБ доступна, если подключена опция «Заемщик» и соблюдены требования для начисления максимального вознаграждения. В остальных случаях базовая ставка составит 26% годовых.

- Дополнительные опции не могут функционировать одновременно. Клиенту предлагается выбрать одну категорию, которую можно бесплатно изменить в следующем месяце.

- Проведение всех денежных операций, а также обслуживание счета клиент получает бесплатно, выполнив определенные условия банка. В противном случае комиссия снимется в соответствии с тарифным планом.

- Даже если условия для бесплатного перевода и снятия наличных соблюдены, комиссионный сбор все равно спишется с карты, но вернется в следующем месяце в виде кешбэка.

- Оформление по одному лишь паспорту возможно, но в таком случае одобренный лимит будет меньше 300 тыс. Для получения большей суммы необходимо предоставить справку о доходах.

- В период льготного пользования заемными средствами, клиенту все равно нужно вносить минимальный обязательный платеж ежемесячно. Размер платежа равен 3% от суммы долга. Если пропустить его, беспроцентный период перестанет действовать.

Как видно, если соблюсти условия банка, все достоинства кредитной карты ВТБ будут раскрыты в полной мере. Отсюда следует единственный минус банковского предложения – слишком красочная реклама, не предупреждающая клиента о подводных камнях.

Требования к потенциальным владельцам мультикарты

Вам полезно будет узнать о том, что в соответствии с правилами рассматриваемой банковской структуры владельцами мультикарты могут стать лишь лица, соответствующие следующим требованиям:

- Потенциальный владелец платежного инструмента должен быть не моложе 21 года, но и не старше 70 лет.

- Вы в обязательном порядке должны обладать официальным доходом, размер которого должен составлять как минимум 15 тысяч рублей в месяц.

- Для того, чтобы претендовать на получение мультикарты, вы в обязательном порядке должны обладать отечественным гражданством и быть прописанным в регионе, в котором присутствуют филиалы рассматриваемой банковской структуры.

Ранее мы упоминания о том, что для получения платежного инструмента с кредитным лимитом, не превышающим 300 тысяч рублей, вам потребуется лишь паспорт, так как документально подтверждать свой уровень дохода не нужно. Тем же нашим согражданам, которым требуется более внушительный кредитный лимит, необходимо предоставить документальное подтверждение своих доходов. Для этих целей вы можете использовать справку 2НДФЛ или справку от работодателя, заполненную по форме банка.

Что касается лиц, получающих заработную плату на карту рассматриваемой банковской структуры, то они могут претендовать на получение кредитки с лимитом, превышающим 300 тысяч рублей, без предоставления документов, подтверждающих уровень дохода. Дело в том, что банковской структуре и так известен ежемесячный уровень дохода зарплатных клиентов.

Вам полезно будет узнать о том, что мультикарта является уникальным платежным инструментом, выполняющим функции как обычной дебетовой карты, так и кредитки. Владельцы подобных платежных инструментов могут использовать свои денежные средства для оплаты покупок, а при необходимости могут воспользоваться и заемными средствами в рамках действующего кредитного лимита.

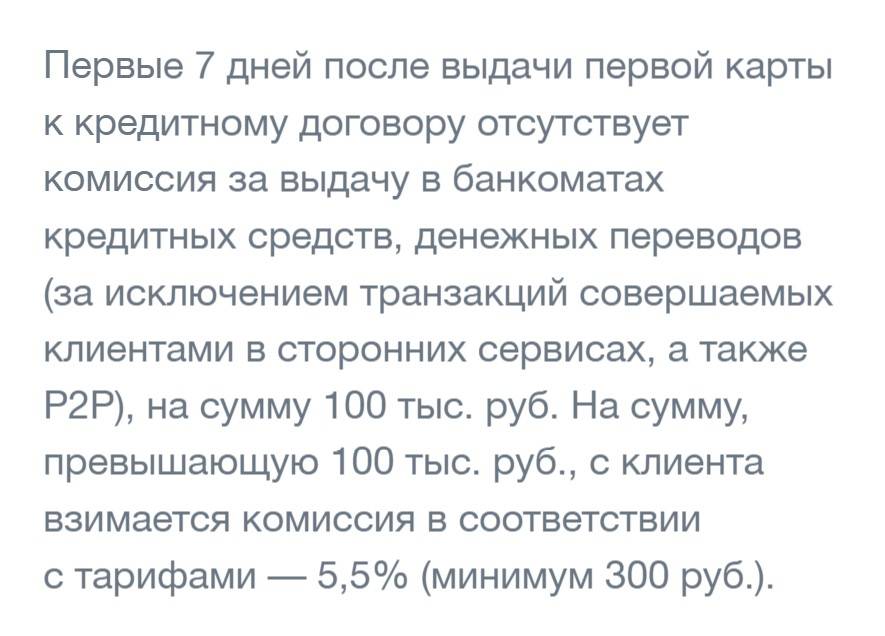

Что еще важно знать о кредитной карте ВТБ

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

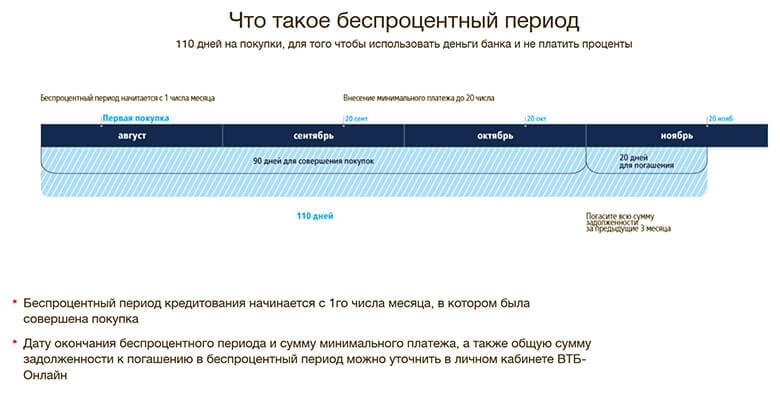

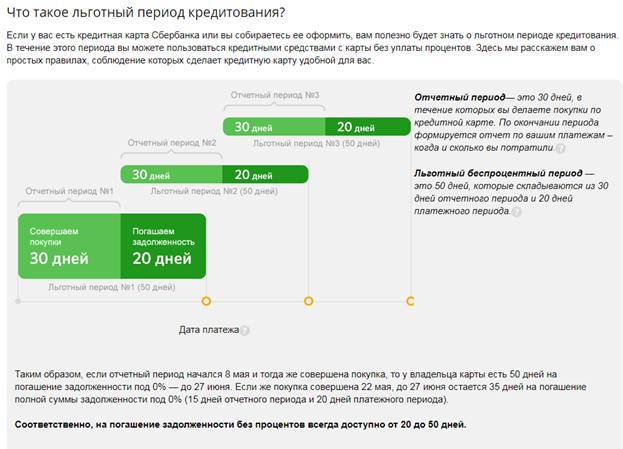

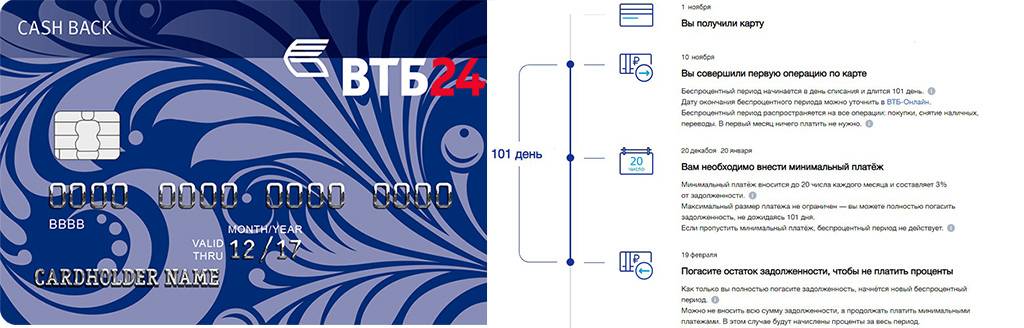

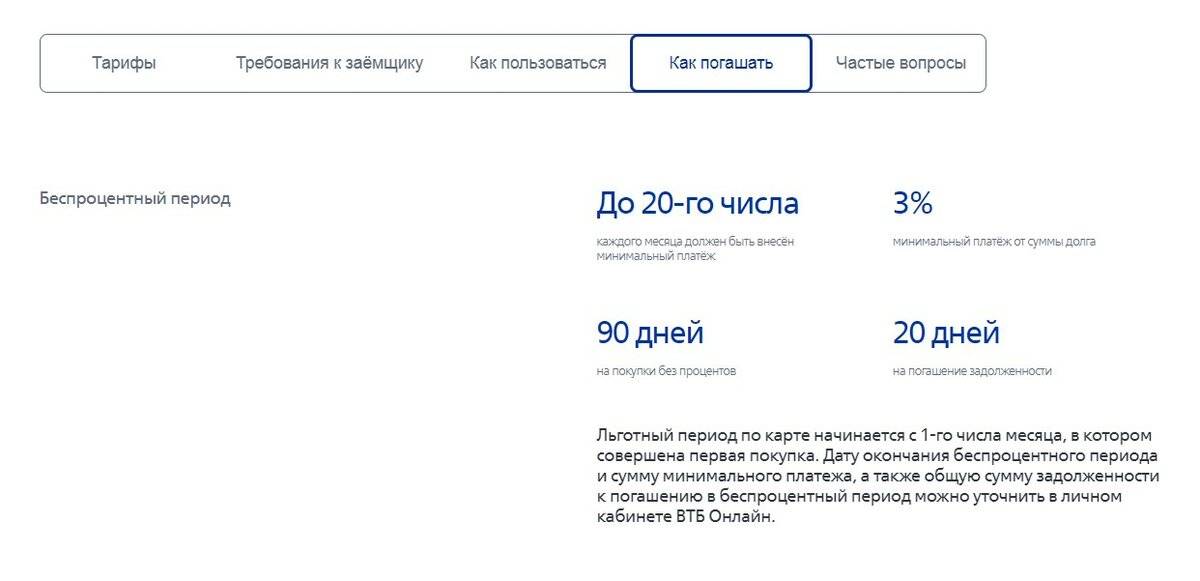

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.