Что изменится?

Новый указ направлен на дальнейшее развитие ипотечного жилищного кредитования путем создания дополнительных условий по обеспечению прав граждан-кредитополучателей и снижению банковских рисков несвоевременного и неполного возврата кредитных ресурсов.

Речь идет о классической схеме покупки жилья в кредит под залог недвижимости, с той лишь разницей, что приобрести таким образом можно только готовое жилье на вторичном рынке.

Статья по теме

«Как с нашими зарплатами можно честно «с нуля» накопить на свое жилье?»

Ипотека не коснется квартир, которые только строятся и еще не зарегистрированы.

Ипотечный кредит позволит купить не только готовую квартиру, но и индивидуальный дом, а также долю в праве собственности на них. Ипотека распространяется также на земельные участки. Получить ипотеку белорусы смогут под залог квартиры, офиса и другой недвижимости.

Взять ипотечный кредит должно стать проще, чем получить кредит на жилье, так как для этого не нужны поручители, которых не слишком легко найти.

Новый указ в числе прочего упростил процедуру взыскания долгов по ипотеке.

Раньше ни срок, ни задолженность, при которой кредитор может обратиться в суд, не регламентировались законом. Кредитодатель подавал иск при нарушении условий кредитного договора, и решение принималось на усмотрение суда.

Статья по теме

Ссуда за чужой счёт. Как выплатить кредит на квартиру с помощью арендаторов

В новом указе прописано: если человек не будет исполнять условия договора, то он может остаться и без нового жилья, и без старого – банк имеет полное право запустить процесс лишения права имущества, как только будут нарушены одновременно два условия: задолженность по основной сумме долга превысит 10% суммы предоставленного кредита, а кредитополучатель просрочит платежи больше чем на 90 дней (в случае смерти кредитополучателя – больше 9 месяцев).

Предусмотрена и отсрочка погашения задолженности. Ее предоставляют тем, кто проходит срочную или альтернативную военную службу, на период самой службы.

С принятием данного указа упрощена и регистрация залога. Теперь банк самостоятельно направляет необходимую информацию в территориальные организации по государственной регистрации недвижимого имущества.

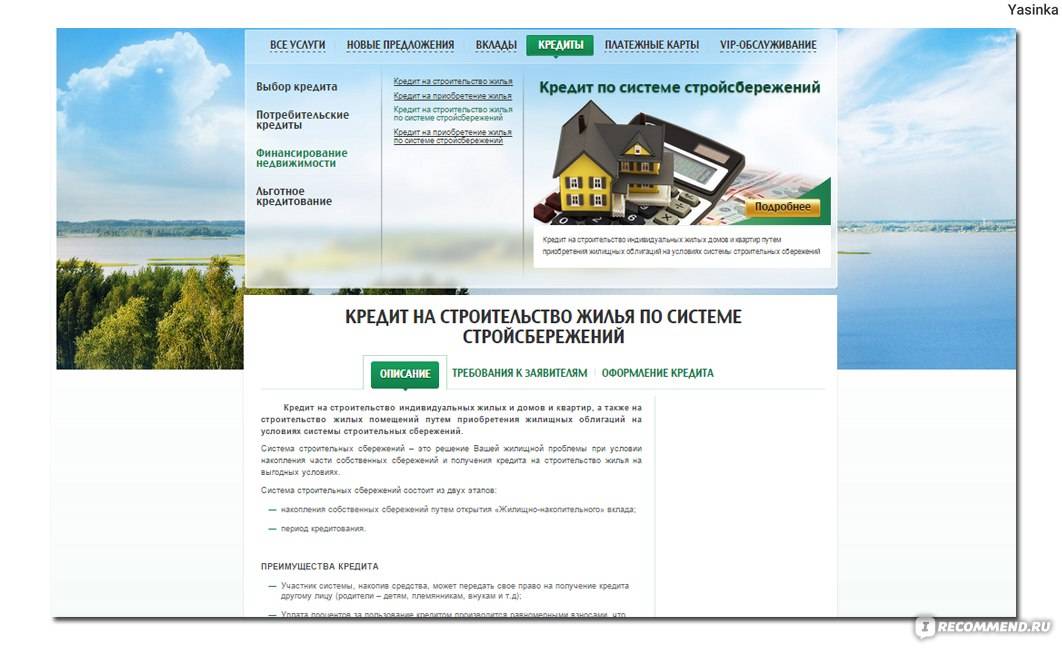

Условия по кредиту на строительство жилья в Беларусбанке

Предоставление кредита на строительство жилья в Беларусбанке подразумевает следующие условия, которые представлены в таблице.

| На что предоставляется | Срок, года | Годовая процентная ставка, % / Оплата % | Размер ссуды | Обеспечение |

|---|---|---|---|---|

| Строительство помещений, предназначенных для жилья, через покупку жилищных облигаций | До 20 | 13,5 (3 процентных пункта + ставка рефинансирования НБ РБ – 10,5%) / По факту использования займа | Номинальная стоимость жилищных облигаций покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). | До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) помещения, которое строится и поручительство. |

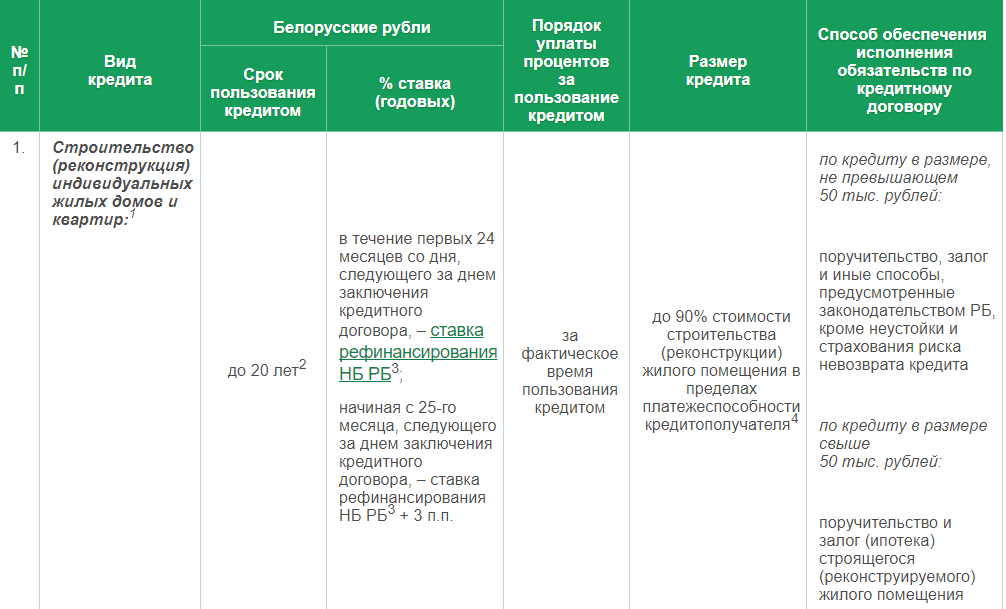

| Строительство или реконструкция индивидуальных квартир и жилых домов | До 20 | Стоимость реконструкции или строительства покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). Для семьи, у которой три и больше несовершеннолетних детей – покрывается до 95%. | До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) жилого помещения, которое реконструируется или строится. |

Также нужно учитывать, что процент кредита плавающий, то есть при изменении ставки рефинансирования НБ РБ (10,5%), общая ставка за использование заемных средств может измениться.

При кредите на постройку помещений, предназначенных для жилья, через покупку жилищных облигаций погашение тела кредита должно осуществляться по окончанию 18 мес. (при введении в использование жилого дома после строительства), на следующий месяц, но не позже трех лет с даты оформления кредитного договора.

Погашение тела кредита на строительство или реконструкцию индивидуальных квартир и жилых домов должно осуществляться:

- При целевом использовании ссуды в жилых домах, которые имеют много квартир, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже трех лет с даты заключения кредитного договора.

- При целевом использовании заемных средств в одноквартирных домах/помещениях в блокированных домах, предназначенных для жилья, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже четырех лет с даты заключения договора.

Шаг 1. Изучаем условия банков

Чтобы взять кредит на покупку или строительство жилья, нужно понимать, на какую сумму от банка мы можем рассчитывать.

Кредитами на недвижимость занимаются 8 банков, однако в некоторых из них подобные программы временно приостановлены. Как правило, это связано с тем, что сумма, выделенная на предоставление таких кредитов (а она устанавливается каждый год в новом размере) просто уже израсходована, а новый лимит еще согласовывается.

Ставки колеблются в районе 15-16% годовых, срок – в основном до 15 или 20 лет. Объем финансирования, который может предоставить банк, зависит от кредитоспособности получателя – т. е. от его дохода (иногда в расчет берется совокупный доход семьи). Максимум, который можно получить – 250-300 тыс. рублей.

К слову, наибольшие объемы кредитов выделяются как раз в рамках партнерских программ с застройщиками, а на общих условиях в некоторых случаях максимальный лимит находится в диапазоне 50-100 тыс. рублей.

Чтобы рассчитывать на 50 тыс. рублей кредита сроком на 15 лет, ежемесячный доход заявителя должен составлять около 1200 рублей в месяц, на 100 тыс. – около 3 тыс. рублей.

Понять, сколько примерно вы должны зарабатывать для получения той или иной суммы, можно таким способом: рассчитать ежемесячный платеж по кредиту и прибавить к нему сумму бюджета прожиточного минимума (с 1 февраля он составляет 216,9 рублей). Это при условии, что у вас нет на данный момент других платежей по кредитам или рассрочкам, а также несовершеннолетних детей.

Некоторые банки, как мы уже сказали выше, могут брать в расчет доход не только самого заявителя, но и его супруга/супруги – тогда у среднестатистической белорусской семьи шансы получить крупную сумму возрастают.

Нужно иметь в виду, что ни один банк не финансирует покупку жилья полностью, собственное участие необходимо в размере 10-30%.

Кроме того, для получения денег вам потребуется в качестве обеспечения залог приобретаемой квартиры или поручительство близких родственников. В одних банках залог является обязательным, а поручительство – дополнительным условием, в других – наоборот.

В качестве залога чаще всего принимается та недвижимость, которую вы покупаете в кредит. Для того чтобы оформить договор залога, необходимо провести независимую рыночную оценку стоимости квартиры. Этим занимаются специальные компании и отдельные предприниматели, услуга платная и может обойтись около 200 рублей. После договор залога нужно регистрировать в кадастровом агентстве, что потребует уплаты нескольких госпошлин – это еще около 100 рублей. Также нужно помнить, что если недвижимость в залоге у банка, то вам придется согласовывать с ним все значимые действия, связанные с ней – например, перепланировку. А сдача в аренду в большинстве случаев и вовсе будет запрещена.

У поручительства свои нюансы. Требования к доходу поручителя по сути такие же, как и к доходу заявителя. Если вы не можете найти одного поручителя с таким доходом, можно привлечь двоих. В таком случае их совокупный доход должен быть примерно равен сумме двух бюджетов прожиточного минимума (примерно 434 рубля) плюс ежемесячный платеж по кредиту.

Поясним на примере. Вы хотите взять кредит на 50 тыс. рублей сроком на 15 лет. Ваш ежемесячный доход должен быть примерно равен 1200 рублей, если нужен поручитель и он один, то его доход должен составлять также примерно 1200 рублей, если поручителей двое – их суммарный доход должен быть около 1400 рублей.

Зачастую вы не можете самостоятельно выбрать вид обеспечения кредита – залог или поручительство, так как сам банк устанавливает, что является для него обязательным. Но вы можете выбрать банк, который отдает предпочтение либо залогу, либо поручительству, и тут уже решать вам и вашим близким — готовы ли они участвовать в этой процедуре и взять на себя ответственность за выплаты.

Шаг 2. Собираем необходимые документы

Как правило, оформление кредита проходит в два этапа: подача заявки на кредит и непосредственно заключение договора после ее одобрения.

На первом этапе вам потребуются:

- паспорта: свой, а также супруга/супруги, если вы состоите в браке, при необходимости – поручителей;

- справки о доходах вышеперечисленных лиц

Нужно иметь в виду, что при первом визите в банк (а иногда и при последующих) необходимо присутствие всех – ваше, супруга/супруги, поручителей.

Заявка рассматривается в течение 3-7 рабочих дней, и, если она будет одобрена, вас пригласят заключить договор. Для этого вам нужно собрать следующие документы:

- договор с застройщиком (если вы берете кредит на строительство) или предварительный договор купли-продажи/договор о намерениях (если покупаете квартиру у физлица на вторичном рынке)

- документ об оплате своей доли участия в финансировании жилья (как мы говорили – это 10-30% стоимости квартиры в зависимости от условий банка)

- документ об оценке рыночной стоимости жилья (при залоге, в некоторых случаях – и без него)

- страхование квартиры, жизни и здоровья заявителя (не во всех случаях)

Если вы берете кредит на покупку квартиры на вторичном рынке, то стоимость заключения предварительного договора купли-продажи в Агентстве по государственной регистрации и земельному кадастру составит порядка 210 рублей (потом за финальную регистрацию сделки нужно будет доплатить примерно 30 рублей). Заключение договора о намерениях у нотариуса стоит около 170 рублей, но вам все равно придется платить за оформление сделки в Агентстве.

В предварительном договоре купли-продажи вы можете сразу прописать размер аванса продавцу — ту самую сумму собственного участия (10-30%) в финансировании покупки квартиры и срок ее перечисления.

Если вам потребуется оценка рыночной стоимости квартиры, то на это уйдет 180-220 рублей в зависимости от срочности процедуры.

На оформление страховок можно еще “накинуть” еще примерно 200 рублей – точная сумма здесь зависит от очень большого количества факторов.

Кредиты на покупку жилья в Беларусбанке

При оформлении в беларусбанке кредита на покупку жилья в Беларуси заемщику необходимо будет подготовить следующий пакет документов:

анкета, заполненная по форме банка,

паспорт, в том числе поручителя (при наличии),

справка, подтверждающая уровень доходов заемщика,

согласие на предоставление кредитного отчета Национальным банком РБ,

согласие на работу с персональными данными заявителя.

Если заемщик имеет статус ИП, то ему необходимо будет представить:

свидетельство, подтверждающее регистрацию в качестве ИП,

данные по доходам,

выписку с расчётного счета, выданную банком, в котором обслуживается предприниматель,

налоговую декларацию.

- Планы по Смолевичам на 2021 год: трасса до Минска, школа, сад, поликлиника и 11 домов

- В Несвиже построят 3 многоквартирных дома для очередников

- Не построил дом за три года — отдавай участок. Как не потерять честно купленную землю

- Заветные метры. Поможет ли белорусам ипотечный кредит в решении квартирного вопроса

- Больше всего в стране подешевели квартиры в Солигорске

- У белорусских водителей 11 февраля могут возникнуть проблемы с выездом в Литву

- Минтруда: Денежные доходы населения за январь не индексируются

- Места для диалога. Почему оппозиция выбирает надписи на стенах, а не возможность высказаться на ВНС

- Минздрав рассказал, когда в Беларуси начнут прививать от COVID-19 всех желающих

- В Минске открывается Шестое Всебелорусское народное собрание

- В Германии продлили карантин до 7 марта

- Каплица Вишневских, стресс-тесты БелАЭС и новое оборудование для детской больницы — основное за 10 февраля

- Власти Черногории ввели комендантский час

- Работа на будущее – в Слуцке устраняли негативные последствия весеннего паводка

- Назван популярный сканер QR-кодов, который заразил миллионы смартфонов

- Выбор Редакции

- Технологии

- Туризм и отдых

- Происшествия

- Общество

- Образование

- Новости партнеров

- Недвижимость

- Мультимедиа МЛЫН.BY

- Люди

- Калейдоскоп

- Здоровье

- Еда

- Диалог с властью

- Дела житейские

- В мире

- Афиша

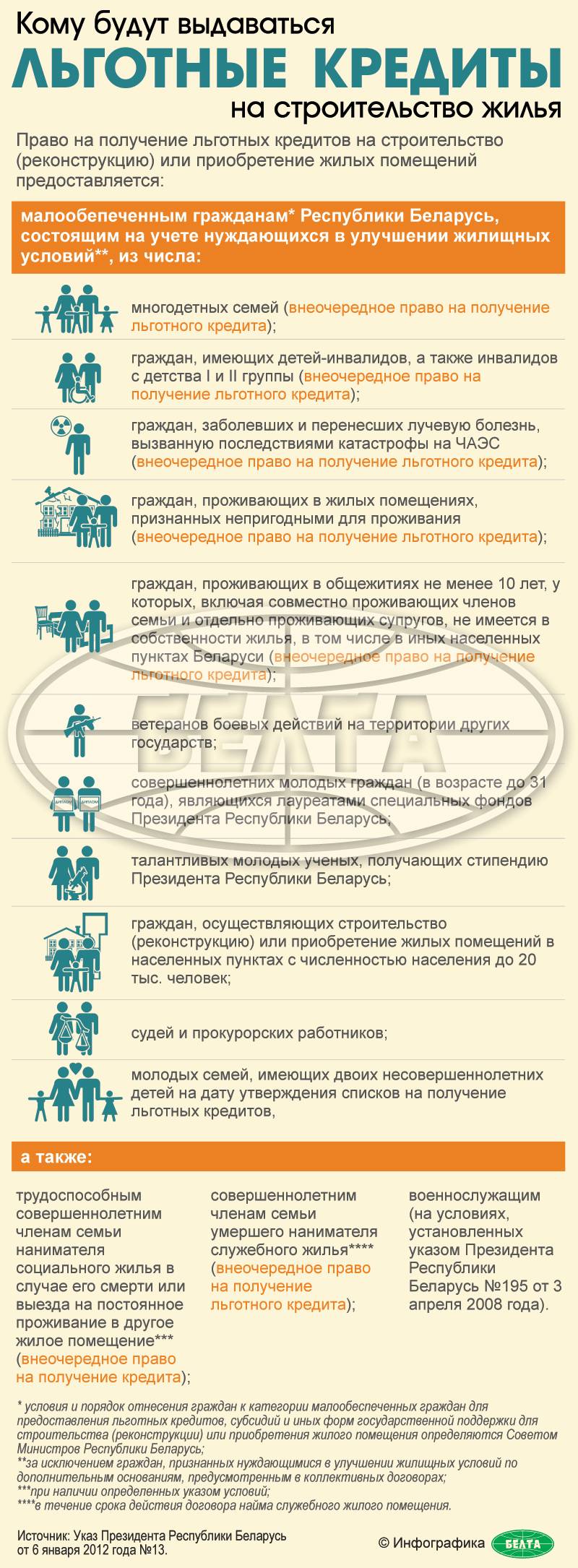

Их выдает только «Беларусбанк» согласно Указу Президента РБ № 13. Процентные ставки по ним отличаются в зависимости от того, к какой категории отнесли кредитополучателя.

1% годовых, если это:

- дети-сироты;

- многодетные семьи;

- граждане, которые живут и работают в следующих районах Могилевской области: Хотимский, Климовичский, Славгородский, Кричевский, Краснопольский, Костюковичский, Чериковский, при условии, что недвижимость приобретается в этих же районах.

3% предлагают жителям городов и поселков с населением до 20 тыс. человек, а также жителям городов-спутников Минска: Фаниполь, Логойск, Заславль, Дзержинск, Смолевичи, Руденск.

Отделения и филиалы банков, предоставляющих услугу в Пскове

- Офис «На Октябрьском проспекте»

- Псков, Октябрьский проспект, 44

- Время работы:

- не обслуживаются

- Операционный офис «Псковский»

- Псков, улица Некрасова, 11

- +7 811 266-05-31

- Время работы:

- Пн.-Пт.: 10:00—19:00 Сб.: 10:00—17:00

- Дополнительный офис Псков

- Псков, район Завеличье, улица Народная, 21

- +7 811 268-72-20, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-00 до 16-30 (без перерыва)

- ОО На Вокзальной в г. Пскове

- Псков, улица Вокзальная, 23

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 10:00-19:00

- Доп.офис №8630/01553

- Псков, район Запсковье, улица Герцена, 10

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 18:00 (обед с 14:00 до 15:00)Вт.:с 10:00 до 18:00 (обед с 14:00 до 15:00)Ср.:с 10:00 до 18:00 (обед с 14:00 до 15:00)Чт.:с 10:00 до 18:00 (обед с 14:00 до 15:00)Пт.:с 10:00 до 17:45 (обед с 14:00 до 15:00)

Льготный кредит

Их выдает только «Беларусбанк» согласно Указу Президента РБ № 13. Процентные ставки по ним отличаются в зависимости от того, к какой категории отнесли кредитополучателя.

1% годовых, если это:

- дети-сироты;

- многодетные семьи;

- граждане, которые живут и работают в следующих районах Могилевской области: Хотимский, Климовичский, Славгородский, Кричевский, Краснопольский, Костюковичский, Чериковский, при условии, что недвижимость приобретается в этих же районах.

3% предлагают жителям городов и поселков с населением до 20 тыс. человек, а также жителям городов-спутников Минска: Фаниполь, Логойск, Заславль, Дзержинск, Смолевичи, Руденск.

Независимо от места проживания, от 5% предлагается:

- семьям, в которых есть дети-инвалиды;

- военнослужащим;

- сотрудникам всевозможных государственных комитетов;

- судьям, прокурорам;

- ликвидаторам аварии на ЧАЭС и ветеранам-интернационалистам;

- талантливой молодежи (специальный фонд);

- проживающим в служебных квартирах;

- населению, живущему в непригодных для проживания квартирах;

- гражданам, более 10 лет проживающим в общежитиях;

- молодым семьям с двумя несовершеннолетними детьми.

Даже если вы уверены, что попадаете в вышеуказанный список, получить такой кредит можно только при условии, что вы внесены в списки нуждающихся в улучшении жилищных условий, и подошла ваша очередь. Списки формируются в местных администрациях.

Сумма кредита — до 90% стоимости жилья, за исключением многодетных семей, у которых 4 и более детей. Им выделяется все 100%. При этом существуют нормативы общей площади на 1 человека, которая кредитуется. Для Минска — 15 квадратных метров.

Период использования: до 20 лет.

Выплаты: равными частями за весь период пользования.

Обеспечение возврата: поручители и залог строящейся или приобретаемой квартиры.

Если в семье один из родителей в декретном отпуске и получает пособие, на период получения пособия можно получить отсрочку на погашение задолженности по кредиту на жилье. Речь идет о декретном отпуске со вторым и каждым последующим ребенком до 3 лет.

Даже на первый взгляд все не так просто и доступно, как обещают. В реальности все еще сложнее, так как в очередях для нуждающихся необходимо ждать несколько лет, а в случае с молодыми семьями — более 10 лет.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках Пскова. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках Пскова.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома Квартира в ипотеку Под залог имущества в 2021 – 2022 году

Ипотека на покупку комнаты Соц. ипотека в Пскове Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам На коммерческую недвижимость

Обзор кредитов на покупку и строительство жилья

Строительство под залог

- В каких организация можно осуществить страхование жизни?

В соответствии с законодательством на территории Республики Беларусь только 2 организации осуществляют страхование жизни на случай смерти — СООО «Приорлайф» или РДУСП «Стравита».

В каких организациях можно осуществлять страхование и оценку недвижимости при покупке?

Страхование и оценку недвижимости можно осуществлять в любой организации, имеющей соответствующее разрешение на данный вид деятельности

Обращаем ваше внимание, что, в соответствии с законодательством, Приорбанк имеет право устанавливать требования к оценке недвижимости: оценка должна быть проведена сравнительным методом и цель оценки должна соответствовать параметру «для получения кредита и передачи в залог (ипотека)».

- В каком отделении можно заключить кредитный договор в рамках Указа № 240?

Оформить кредитную заявку, а также заключить кредитный договор можно в любом отделении Приорбанка.

- Как можно узнать свой фактический платеж по кредиту (без субсидии)?

В конце месяца вы можете узнать сумму фактического платежа в своем кабинете Интернет-банка, а также обратившись в контакт-центр или в любое отделение Приорбанка.

- Можно ли осуществлять досрочное погашение кредита на недвижимость?

Да, вы можете в любой момент без каких-либо комиссий осуществить досрочное погашение кредита на недвижимость.

- Можно ли погашать кредит с карточки другого банка?

Конечно. С помощью банкомата, мобильного или интернет-банка вашего банка вам нужно открыть платежи через систему «Расчет» (ЕРИП). В списке услуг, возможных для оплаты, выберите ветку «Банковские, финансовые услуги > Банки, НКФО > Приорбанк > Погашение кредита» и оплатите необходимую сумму.

- Можно ли получить кредит на строительство дома?

Мы осуществляем кредитование приобретения и строительство квартир в многоквартирном жилом доме, блокированном жилом доме, а также кредитование приобретения индивидуальных жилых домов. Кредитование строительства индивидуальных жилых домов Приорбанк не осуществляет.

- Предоставляет ли банк кредит физическим лицам, которые имеют трудоустройство в качестве индивидуального предпринимателя?

Да, при кредитовании с целью покупки или строительства недвижимости Приорбанк принимает в расчет доход физического лица, который получен им в качестве индивидуального предпринимателя.

- Кредиты

- Сбережения

- Карточки

- Обслуживание

- Online-банкинг

- Акции

- Документы и тарифы

- Обслуживание

- Финансирование

- Размещение денежных средств

- Документарные операции

- Инвестиционно-банковские операции

Как получить жилищный кредит

Россияне часто жалуются на долгое оформление ипотеки. В Беларуси фактически отсутствует такой способ финансирования, но сроки от этого не особо выигрывают. Ведь потенциальному заемщику нужно собрать пакет документов:

- Паспорт, ксерокопия трудовой книжки, заверенная печатью;

- Справка о доходах;

- Договор купли-продажи с четко обозначенным сроком перечисления суммы продавцу;

- Письменное согласие на проверку полученной банком информации и кредитной истории;

- Анкета заявителя;

- От поручителей также требуется согласие на проверку кредитной истории и справки о доходах.

Беларусбанк рассматривает заявку на жилищный кредит в течение 30 дней, коммерческие банки чаще действуют быстрее – ответ от них можно получить уже в течение ближайшей недели. Но перевод денег на счет продавца также способен растянуться на несколько дней.

Требования к заемщикам

Не секрет, что белорусские банки скептически относятся к предпринимателям и самозанятым, считая их доход слишком плавающим и нестабильным для получения существенной суммы кредита. Но с жилищными вопросами дело обстоит иначе – их выдают куда охотнее, а целевая аудитория включает в себя:

- Работающих граждан в возрасте от 18 до 60 лет;

- Пенсионеров, при условии привлечения в качестве поручителей трех работающих родственников;

- Индивидуальные предприниматели, которые ежегодно декларируют стабильные доходы.

Для последней категории выдвигаются особые требования. Чтобы взять кредит на покупку жилья, они должны предоставить в банк выписку движения по текущему счету за последние 3 месяца или годовую декларацию, а также свидетельство о государственной регистрации

Стоит принимать во внимание и тот факт, что репутация такого заемщика в любом случае будет проверяться с привлечением отчетности из налоговой инспекции

Что делать, если жилищный кредит нужен срочно

При покупке жилья на вторичном рынке нередко складывается тяжелая ситуация – продавец не готов ждать, пока банк переведет ему сумму на счет или просто не хочет связываться с слишком долгим оформлением документов и открытием счетов. И особенно обидно, если сумма требуется не очень большая. В таком случае можно воспользоваться услугами коммерческих банков, которые готовы выдать жилищный кредит наличными:

Требования у этих банков несколько мягче, ожидать оформления договора на залог недвижимости не требуется – достаточно обеспечения поручительством. Но нужно понимать, что сакральный смысл кроется в той самой приставке «от», потому что оглашенные цифры редко совпадают с кредитным договором, который вы подпишите с компанией.

И еще несколько важных нюансов

Жилищный кредит – это практически дело жизни. Ведь многие семьи распадаются раньше, чем заканчиваются сроки погашения. Поэтому, выбирая один из предложенных вариантов, нужно думать на перспективу:

- Кредиты на покупку вторичного жилья в Минске и регионах даются куда менее охотно, чем на новые квартиры. Поэтому в ряде случаев выгоднее -партнера, чем уютную жилплощадь 90-го года постройки;

- С учетом экономической нестабильности выгоднее брать кредиты с твердой процентной ставкой. После очередной волны инфляции размер платежа существенно обесценится и платить будет намного легче. Плавающие же ставки регулируют размеры ежемесячного взноса в соответствии с текущей обстановкой;

- Плавающие ставки неудобны еще и тем, что размер платежа может существенно изменяться от квартала к кварталу.

Получить кредит на покупку жилья в Беларуси можно сразу в 8 банках, но ни один из них не предоставит вам полной суммы. Поэтому в любом случае нужно задуматься о накоплениях уже сейчас – вам они очень пригодятся.

Проблема улучшения жилищных условий является актуальной для многих людей. Самостоятельно собрать сумму, достаточную для покупки недвижимости, под силу не каждому. Поэтому граждане обращаются в банки за получением заёмных средств.

Другие кредиты Беларусбанка на приобретение жилья

Беларусбанк в 2021 году также предоставляет и другие виды кредитов на жилье:

| Наименование | Период кредитования, года | Проценты | Объем заемных средств |

|---|---|---|---|

| Ипотека с нами | До 20 | Первые 36 месяцев – ставка рефинанс. НБ РБ – 2,51 проц. пункта, то есть 7,99% С 37 месяца – ставка рефинанс. НБ РБ + 1,5 проц. пункта, то есть 12% | До 90% от стоимости жилья с учетом платежеспособности клиента |

| Покупка квартиры и дома по системе стройсбережений Система стройсбережений заключается в 2 этапах: 1 этап. Открытие «Жилищно-накопительного» депозита 2 этап. Выдача кредита Беларусбанком. | До 20 | 11,5% (ставка рефинанс. НБ РБ + 1 проц. пункта) или средневзвешенная ставка рефинанс. НБ РБ за срок с месяца, когда был заключен сберегательный договор по месяц, когда был заключен договор кредитования, увеличенная на 1% | До 70% от стоимости покупки. Объем заемных средств определяется на основе обшей суммы денег сберегательного этапа и способности выплачивать ссуду. |

| Кредиты на строительство жилья | |||

| На строительство или восстановление жилья с использованием субсидийной оплаты на погашение (на основе гос. документа главы государства № 240) | До 20 | 13,5% (ставка рефинанс. + 3%) | В рамках нормируемой цены жилого помещения в максимальном объеме, которая устанавливается органами государства об оказании субсидийной помощи и платежеспособности заемщика |

| На постройку жилья | До 20 | 13,5% (ставка рефинанс. + 3%) | До 90% от цены строительства/восстановление объекта, предназначенного для жилья/суммарной стоимости жилищных облигаций в номинальном значении с учетом платёжеспособности заемщика |

| На строительство квартиры и дома по системе стройсбережений | До 20 | 10,5% (ставка рефинанс.) + 1 проц. пункт или средневзвешенная ставка рефинанс. НБ РБ за срок – с месяца заключения соглашения жилищных сбережений по месяц, который предшествует месяцу заключения договора о кредите, увеличенная на 1% | До 75% от общей стоимости постройки жилого объекта |

Льготное кредитование Беларусбанка представлено кредитом, нуждающимся в улучшении жилищных условий. Предоставляется займ заявителям, которые строят жилые объекты в домах и индивид. дома, предназначенные для жилья.

Также необходимо находиться на учете нуждающихся в улучшении жилищных условий. Кредит выдается на срок до 20 лет, ставка составляет 5,25% (ставка рефинанс. НБ РБ составляет 10,5%/2) + 3%, то есть 8,25%.

Размер выдаваемых заёмных средств не более 75% от общей стоимости постройки жилого объекта, не более 90% — для семей, которые имеют на дату заключения договора с банком троих и более детей, не достигших совершеннолетия.

Для молодых семей в Беларусбанке, нуждающихся в финансовой поддержке со стороны государства (а именно на погашение задолженности по льготным кредитам, полученным на покупку или на стройку (реконструкцию) жилья), предназначен Льготный кредит на основе Указа №13.

Заявление об оказании финансовой помощи

Важно! После того, как молодая семья утверждается в списке на получение льготного кредита, только тогда она имеет право заключить кредитное соглашение на получение ссуды. Касательно вопроса утверждения в списке, то это нужно решать в гос. органах, уполномоченных заниматься этой деятельностью

органах, уполномоченных заниматься этой деятельностью.

Финансовая помощь молодой семье предлагается в объеме 10% от общего долга по полученным ссудам при рождении (удочерении, усыновлении) 1 ребенка и 20% – 2 ребенка.

Кредит на строительство дома

Добиться одобрения заявки на выдачу кредита для покупки/строительства недвижимости может не каждый заявитель

Важно, чтобы были соблюдены следующие ключевые требования:

дееспособность,

наличие гражданства Беларуси, другого государства либо вовсе его отсутствие (лица без гражданства),

постоянное проживание на территории Беларуси,

стабильный заработок,

привлечение поручителей в трудоспособном возрасте из числа членов семьи или ближайших родственников (для заемщиков, находящихся в пенсионном возрасте).

При оформлении в беларусбанке кредита на покупку жилья в Беларуси заемщику необходимо будет подготовить следующий пакет документов:

анкета, заполненная по форме банка,

паспорт, в том числе поручителя (при наличии),

справка, подтверждающая уровень доходов заемщика,

согласие на предоставление кредитного отчета Национальным банком РБ,

согласие на работу с персональными данными заявителя.

Если заемщик имеет статус ИП, то ему необходимо будет представить:

свидетельство, подтверждающее регистрацию в качестве ИП,

данные по доходам,

выписку с расчётного счета, выданную банком, в котором обслуживается предприниматель,

налоговую декларацию.

- Меркель обещает вакцинировать каждого желающего жителя страны до конца лета

- Во Франции растет число убийств

- Музыкальный лейбл отказался работать с Мэнсоном после обвинений в насилии

- На Кипре в центре вакцинации произошел взрыв

- Европол предупредил о мошенничестве с COVID-сертификатами

- В Амстердаме приняли решение о ликвидации района «красных фонарей»

- Турции пора обсудить новую конституцию — Эрдоган

| 2.02.2021 | Нацбанк | |

|---|---|---|

| USD | 1 Доллар США | 2.6195BYN |

| EUR | 1 Евро | 3.1742BYN |

| RUB | 100 Российских рублей | 3.4693BYN |

| UAH | 100 Гривен | 9.337BYN |

| PLN | 10 Злотых | 7.0173BYN |

Кредитный калькулятор

Кредитный калькулятор Беларусбанка позволяет рассчитать кредит (его максимальное количество), необходимую для постройки жилья, исходя из расходов и доходов клиента в среднем за 1 мес.

То есть в калькуляторе нужно указать свой заработок и расходы, кликнуть на кнопку «Рассчитать» и программа выдаст максимальный размер возможного займа, а также сумму ежемесячного платежа, которая включает в себя плату за проценты и за тело кредита.

Помимо максимальной суммы ссуды, можно рассчитать сумму необходимых доходов для получения кредита, указав в калькуляторе желаемую сумму и удержания. Программа выдаст сумму, которую нужно иметь в качестве своего дохода за 1 мес., в среднем.