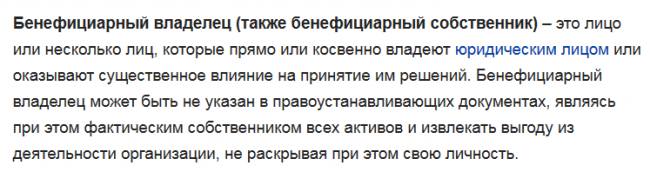

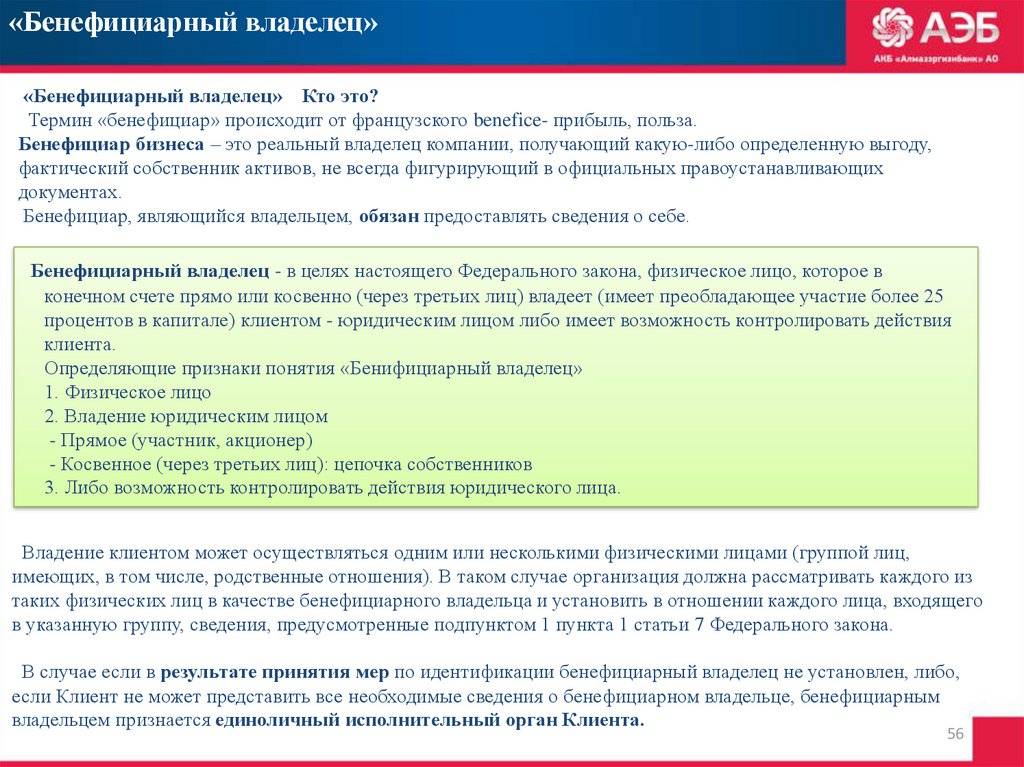

Бенефициарный владелец

По российским законам бенефициарным владельцем считается лицо, реально владеющее всей компанией.

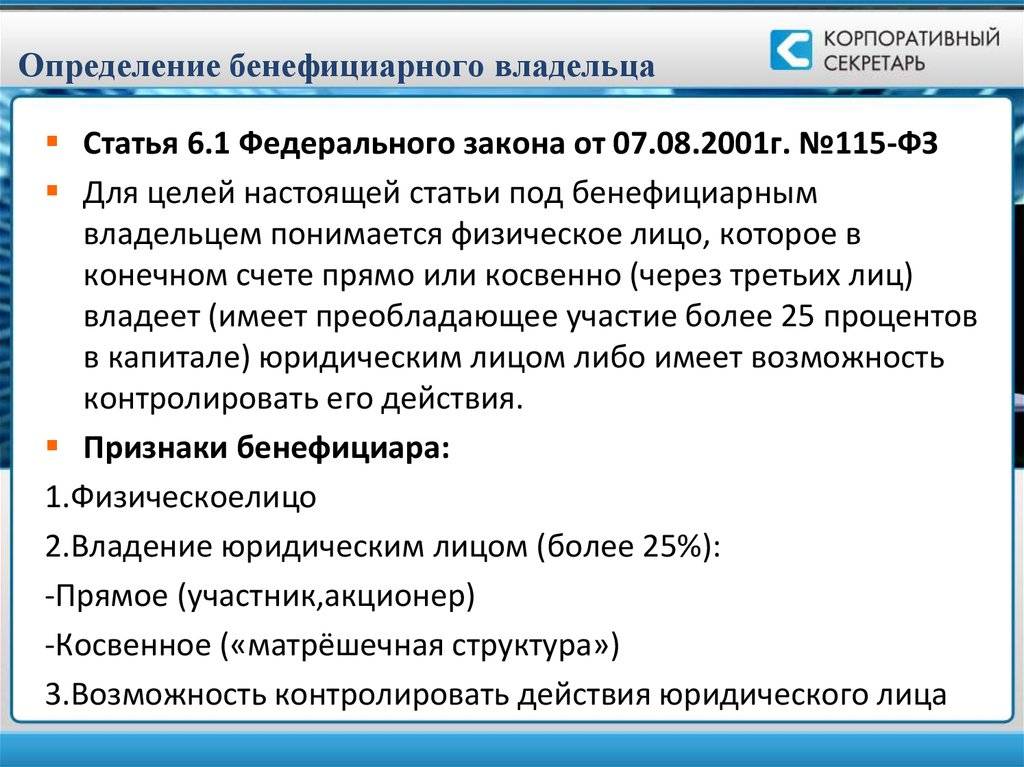

В учредительных документах эти лица могут не значиться, но ведение бизнеса они полностью контролируют. По закону бенефициарный владелец имеет долю в капитале юрлица двадцать пять и более процентов.

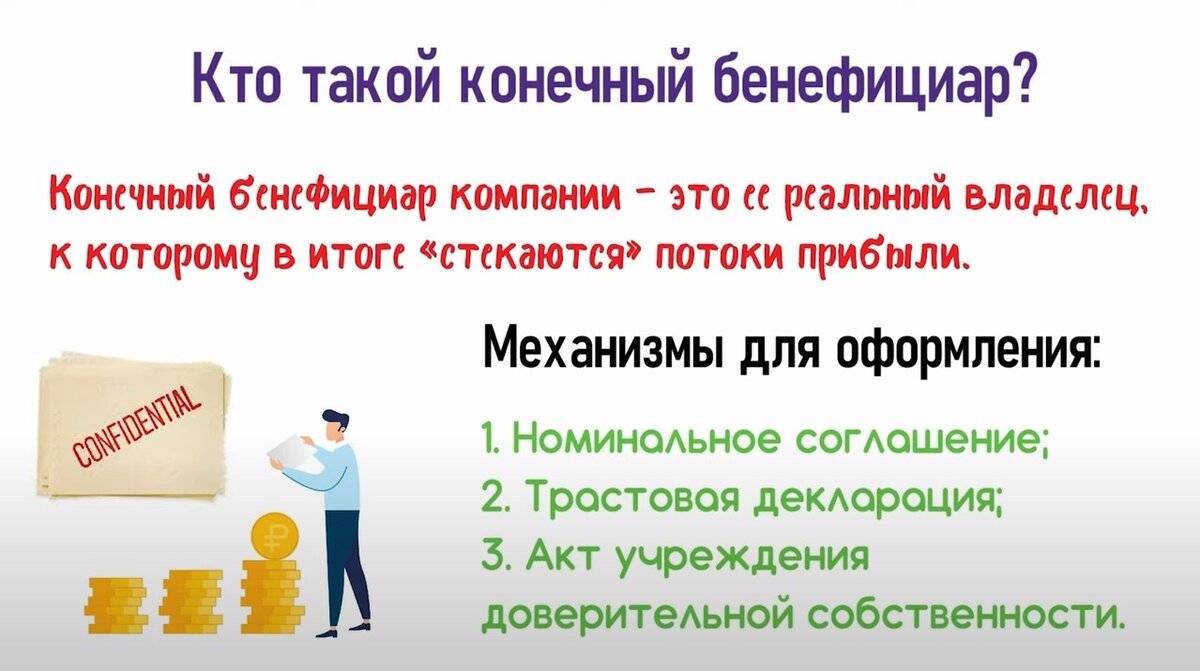

Конечный бенифициар — это физическое лицо, владелец организации-выгодоприобретателя. Именно при открытии оффшорных компаний появились скрытые конечные владельцы прибыли. Данные о них известны только в банке при открытии счета и агенту компании. Конечный выгодополучатель может распоряжаться банковским счетом.

Что такое бенефициар?

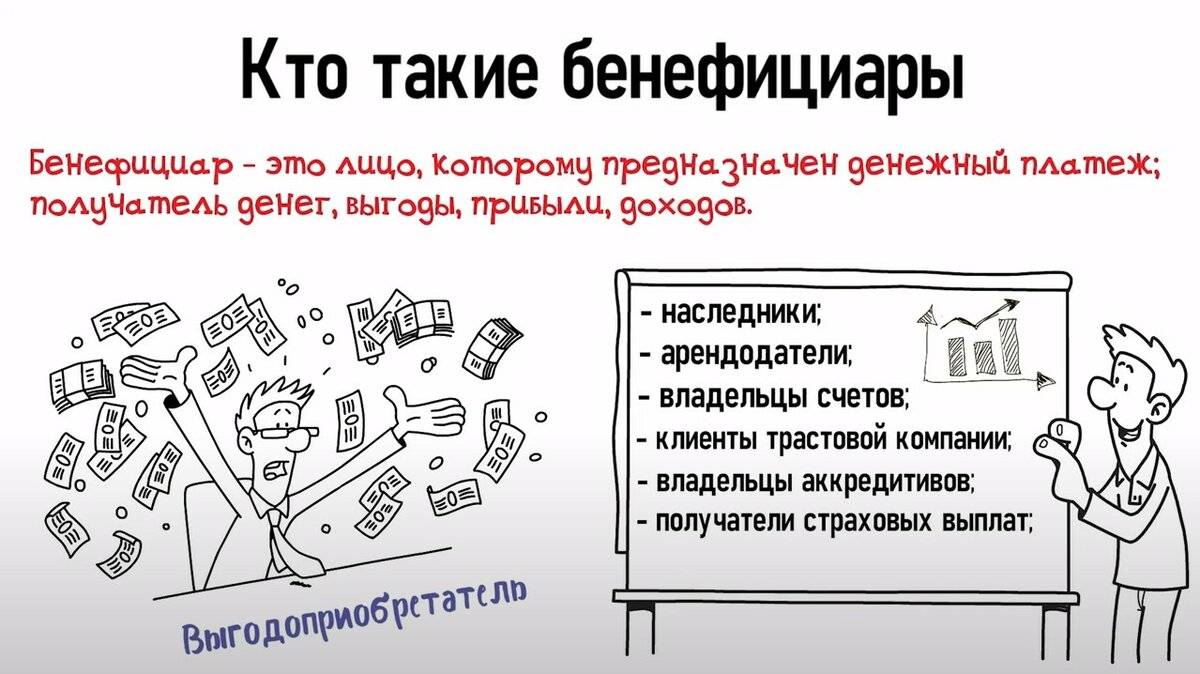

Бенефициар – это тот, кто получает активы в момент вашей смерти, например пособие в случае смерти по полису страхования жизни. Возможно, вам будет предложено выбрать получателя, если у вас есть один из следующих типов счетов:

- Аннуитетные договоры

- Индивидуальные пенсионные счета

- Полисы страхования жизни

Инструкции для бенефициара могут быть отделены от любых последних пожеланий, которые вы выражаете устно или в своем завещании.

Как это работает

Когда вы открываете финансовый счет, который будет существовать после вашей смерти, вас обычно просят указать бенефициара. Это указание включено в состав документов для этого счета.

Указание бенефициара обычно заменяет (или имеет преимущественную силу) инструкции в завещании, поэтому завещание применяется только к активам, у которых нет указанного бенефициара.

Обозначения бенефициаров следует регулярно пересматривать, особенно после серьезных жизненных событий, таких как:

- Брак

- Расторжение брака

- Рождение ребенка

- Смерть супруга, партнера или бенефициара, которого вы уже назначили

Любое крупное событие в вашей жизни или жизни вашего бенефициара может привести к изменениям, которые повлияют на вас или вашего бенефициара. Возможно, вам придется изменить свои указания, чтобы отразить эти изменения, чтобы гарантировать, что после вашей смерти ваше имущество получит правильный человек.

В некоторых случаях имя нового бенефициара невозможно. К ним относятся безотзывные трасты или соглашения о разводе, заключенные на определенных условиях.

Несовершеннолетние бенефициары

Как правило, несовершеннолетние не имеют права заключать договоры и не могут владеть собственностью на законных основаниях. Это не позволяет им владеть определенными типами счетов, например пенсионным счетом, или самостоятельно получать выплаты по страхованию жизни.

Однако есть способы гарантировать, что деньги будут направлены несовершеннолетним или потрачены на их пользу. Один из способов назначить несовершеннолетнего бенефициаром – создать траст и назначить опекуна, который будет действовать в наилучших интересах ребенка. Вместо этого вы также можете назначить опекуна ребенка в качестве бенефициара.

Бенефициары социального обеспечения

Вам также необходимо указать получателя, если вы получаете пособие по социальному обеспечению.

Типы получателей социального обеспечения

| Тип пособия | Разрешенные бенефициары |

| Пенсионер и вспомогательные бенефициары | Супруг* пенсионера |

| Ребенок пенсионера | |

| Пособие по случаю потери кормильца | Ребенок умершего кормильца |

| Вдовец (вдова) 60 лет и старше | |

| Вдовец (вдова) в возрасте до 60 лет с несовершеннолетним ребенком или ребенком-инвалидом, проживающим дома | |

| Вдовец (вдова) инвалид 50 лет и старше | |

| Иждивенец умершего кормильца | |

| Инвалид и вспомогательные бенефициары | Супруг* инвалида |

| Ребенок инвалида |

*Также относится к разведенному супругу, если брак длился не менее 10 лет.

Чтобы считаться бенефициаром в этих случаях, ребенок должен соответствовать одному из трех условий:

- Несовершеннолетний ребенок до 18 лет

- Взрослый ребенок-инвалид до 22 лет

- Школьник до 19 лет

Законодательная база

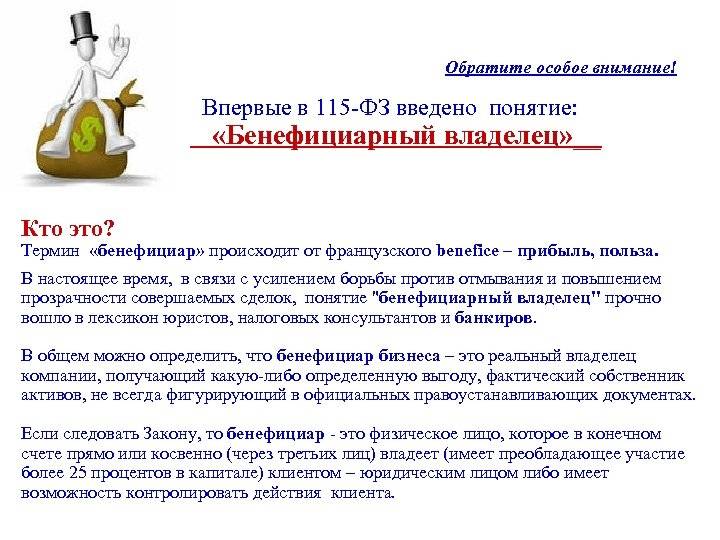

Более конкретно разобраться с понятием бенефициара поможет законодательство нашей страны. Основным нормативным актом в этой сфере является т.н. «противоотмывочный закон» 115-ФЗ. В нем дается определение термина «бенефициарный владелец» (абз.13 ст.3 закона 115-ФЗ):

В этом же федеральном законе прописывается обязанность банков и других финансовых учреждений, занимающихся операциями с денежными средствами, выявлять бенефициарных владельцев. В законе также указываются особенности выявления этих лиц.

Последняя поправка к закону утверждена 23 июня 2016 года и зафиксирована в 215-ФЗ. Она уточняет особенности обнародования информации юридическими лицами. Согласно данному нормативному акту, они должны фиксировать в своих базах данные о бенефициарных владельцах.

Выдвигается требование к регулярному обновлению этой информации как минимум раз в год. Эту информацию они обязаны по запросу предоставлять:

- уполномоченным органам,

- налоговым инстанциям;

- федеральному органу исполнительной власти.

Юридическое лицо, не предоставившее данную информацию, будет оштрафовано.

Совершенствование законодательной базы было вызвано необходимостью повышения прозрачности деятельности организаций, уменьшения рисков вовлечения их в сомнительные виды деятельности, в том числе связанные с «отмыванием» доходов и финансированием террористической деятельности.

Законодательная база, регламентирующая отношения с бенефициарами, дополнена Положением Банка России от 15 октября 2015 г. № 499-П. В нем прописываются особенности выявления кредитными организациями выгодоприобретателей и бенефициарных владельцев для обеспечения целей противодействия отмыванию«преступных» доходов. В Положении уточняются:

- критерии выявления бенефициаров кредитными организациями;

- документы, предоставляемые ее клиентами в данных целях;

- особенности ведения досье клиента;

- другие вопросы.

При этом ЦБ РФ регулярно разъясняет кредитным организациям особенности действия данных законов и разбирает исключительные случаи. Эти моменты освещаются как в письмах ЦБ РФ, так и в конференциях, круглых столах и т.д.

Правила информирования юридическими лицами об их бенефициарных владельцах

В течение 5 рабочих дней после получения запроса ЮЛ предоставляет информацию о своих БВ в орган, который ее запросил. Информация предоставляется по состоянию на дату, обозначенную в запросе. При обнаружении ЮЛ неполноты, неточностей, ошибок в прежде предоставленных сведениях оно не позже трех рабочих дней со дня их обнаружения направляет надлежащую корректировку данных. Ответ на запрос также может быть цифровым. Тогда он направляется через оператора ЭДО или записывается на диск, флешку или карту памяти и снабжается сопроводительным бумажным письмом. Ответ также подписывается УКЭП руководителя ЮЛ либо его уполномоченного представителя.

Электронное сообщение принято с момента направления ЮЛ квитанции об этом.

Если ЮЛ не установило обязательные данные о своем БВ или они не переданы по запросу госорганов, нарушителя ждет штраф по :

- 30 000–40 000 руб. — для должностных лиц;

- 100 000–500 000 руб. — для ЮЛ.

Какие фирмы должны вести учет бенефициаров?

Обязательства по учету бенефициаров возлагаются на юридических лиц, не являющихся:

- государственными или муниципальными структурами;

- международными организациями;

- эмитентами акций в рамках организованных торгов (при раскрытии информации по ценным бумагам в установленном порядке);

- иностранными эмитентами акций в рамках торгов на иностранной бирже (при включении биржи в перечень, определенный Банком РФ);

- иностранными субъектами правоотношений, не имеющими статуса юрлица и не предусматривающими наличие бенефициаров и должности генерального директора.

Организации обязаны знать своих бенефициаров, принимать при необходимости меры по получению сведений о них, перечисленных в подп. 1 п. 1 ст. 7 закона № 115-ФЗ, обновлять данные сведения ежегодно, хранить полученные данные не менее 5 лет.

Кроме того, сведения о бенефициарах фирмы могут раскрываться в ее отчетности — в порядке, установленном законодательством (п. 7 ст. 6.1 закона № 115-ФЗ). Порядок раскрытия информации определен в ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 11/2008 «Информация о связанных сторонах» и в рекомендациях аудиторам, содержащихся в Приложении к Письму Минфина России от 29.01.2014 N 07-04-18/01 (Письмо Росфинмониторинга от 29.07.2019 N 01-04-05/17015). В частности, информация о таких лицах раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Методика определения бенефициарного владельца

Для

того, чтобы идентифицировать бенефициарных

владельцев используются положения всё

того же закона №115-ФЗ. Выше мы уже

приводили выдержку из этого закона

касательно того, что все клиенты

организаций денежно-кредитной сферы

обязаны предоставлять им, а также и

другим уполномоченным на то органам,

всю необходимую информацию по данному

вопросу (пункт 14 статьи 7).

Список

все тех организаций, которые имеют право

затребовать вышеозначенную информацию

регламентируется статьёй 5 закона

№115-ФЗ.

Список организаций имеющих право затребовать информацию о фактических владельцах бизнеса

В

тринадцатом абзаце третьей статьи того

же закона даётся определение тому, кого

следует считать бенефициарным владельцем:

Определение понятия бенефициар из закона №115-ФЗ

Кроме

этого есть определение данное в положении

Банка России №375-П (от 2.03.2012 года):

п. 3.3 Положения Банка России от 2 марта 2012 г. № 375-П

То

есть, мы видим, что бенефициаром признаётся

лицо в собственности которого прямо

или косвенно находятся более четверти

капитала компании. Но если с прямым

участием в капитале вопросов, как

правило, не возникает, то косвенное в

нём участие определить бывает весьма

затруднительно. Закон 115-ФЗ не даёт

чёткого ответа на этот вопрос, однако

в этих целях мы можем использовать

положения налогового кодекса Российской

Федерации, а в частности пункт 3 статьи

105.2 НК РФ.

Долю

косвенного участия в капитале компании

можно определить по аналогии с порядком

применяемым для определения

взаимозависимости лиц в целях

налогообложения:

Выдержка из НК РФ (п.3 ст.105.2)

В

качестве примера давайте рассмотрим

следующую ситуацию. Предположим есть

две акционерных компании, для простоты

изложения назовём их Компания 1 и Компания

2. При этом Компания 2 является одним из

учредителей Компании 1 с долей собственности

в ней равной 60%. Ну а контрольный пакет

акций Компании 2 (51%) находится в руках

у некоего физического лица. Вопрос:

является ли это физическое лицо

бенефициаром Компании 1?

В

данном случае очевидным является тот

факт, что участие рассматриваемого

физического лица в капитале Компании

1 является косвенным (ведь непосредственно

в его владении не находится ни одной

акции этой компании). Учитывая

вышеприведённые пояснения мы можем

рассчитать долю косвенного участия

данного лица в капитале Компании 1. Для

этого последовательно перемножим доли

участия каждого из звеньев цепочки в

предыдущем звене: 0,51х0,6=0,306 или 30,6%. Именно

такова доля косвенного участия

рассматриваемого физического лица в

капитале Компании 1. Как видим она

превышает регламентированные законом

25%, а следовательно данное лицо признаётся

бенефициаром Компании 1.

Виды бенефициаров

Есть два основных вида бенефициаров: первичные и условные.

Основной

Основные бенефициары – это первый выбор владельца счета в отношение бенефициара. В случае смерти средства переходят к основному бенефициару, если он еще жив.

В некоторых случаях у вас может быть несколько основных бенефициаров. Например, у вас может быть три основных бенефициара, каждый из которых получит 33,3% активов.

Условный

Условные бенефициары используются в качестве резервных в случае, если нет живых основных бенефициаров или их невозможно найти.

Например, предположим, что владелец счета выбирает свою жену в качестве основного бенефициара. Она получит все имущество после его смерти. Однако, если муж и жена одновременно погибают в автокатастрофе, живого основного бенефициара нет. В результате активы переходят условному бенефициару, если таковой имеется.

Если условного бенефициара нет или когда ни один из условных бенефициаров не претендует на активы, то то, что происходит с активами, будет определять либо закон страны, либо политика организации, в которой открыт счет.

Другие варианты

Есть и другие способы обозначения бенефициаров в этих двух основных группах. Вы можете:

- В качестве бенефициара указать организацию или юридическое лицо, а не отдельное лицо.

- Обозначить, что активы распределяются «по группам», указывая на то, что, если бенефициар умирает раньше вас, его дети становятся бенефициарами.

- Решить, что активы должны быть распределены поровну между получателями после вашей смерти.

Особенно, учитывая детей, несколько поколений или возможность того, что бенефициары могут раньше вас умереть, важно понимать, как работает назначение бенефициаров и какие у вас есть варианты. Поговорите со своим специалистом по финансовому планированию или поверенным по имущественному планированию, чтобы убедиться, что вы правильно записываете свои пожелания

Поговорите со своим специалистом по финансовому планированию или поверенным по имущественному планированию, чтобы убедиться, что вы правильно записываете свои пожелания.

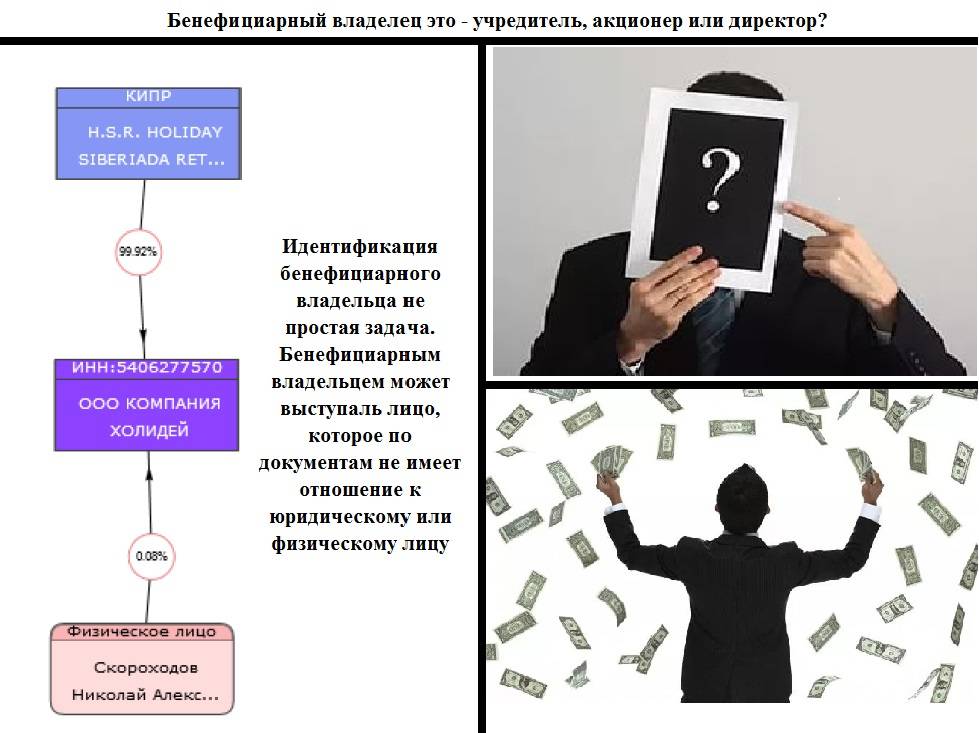

Почему бенефициары не любят себя афишировать

Исторически в России владельцы компаний не стремились афишировать свою причастность к ним

Первое время – из-за не всегда законных способов обретения собственности, а также из-за угрозы собственной безопасности, затем – из-за нежелания попадать под пристальное внимание налоговых и других государственных органов. Свою роль играет и нежелание нести публичную ответственность в случае банкротства компании или нарушений законодательства

Поэтому практически все крупные и большинство средних компаний в качестве формальных владельцев имеют не физлиц, а организации. Нередко они выстроены в цепочку таким образом, чтобы конечного владельца проследить было бы затруднительно. Все помнят, как после теракта в 2011 году в аэропорту «Домодедово» даже генпрокуратуре долгое время не удавалось выяснить, кто сейчас собственник этого весьма крупного объекта. В итоге оказалось, что с 1993 года формальный владелец менялся 10 раз, при этом бенефициаром оставался один и тот же бизнесмен Дмитрий Каменщик.

Еще один хрестоматийный пример – Роман Абрамович. Структура собственности его компаний официально никем не подтверждена и существует лишь в догадках журналистов-стрингеров. Считается, что он владеет компанией Millhouse Capital UK Ltd, которой, в свою очередь, принадлежат ценные бумаги Evraz 8, но не напрямую, а через кипрский офшор Lanebrook. Столь же сложными путями управляются другие активы Абрамовича – ОАО «Холдинг Москва-Инвест», ООО «Диалл Альянс» и т.д. А компания «Продо» принадлежит Абрамовичу через кипрский офшор Nevern Overseas.

Тем не менее, законодательство дает возможность выяснить, кто является бенефициаром той или иной компании.

Кто такой бенефициар (бенефициарный владелец) – определение и значение ????

Бенефициарный владелец – кто это такой?

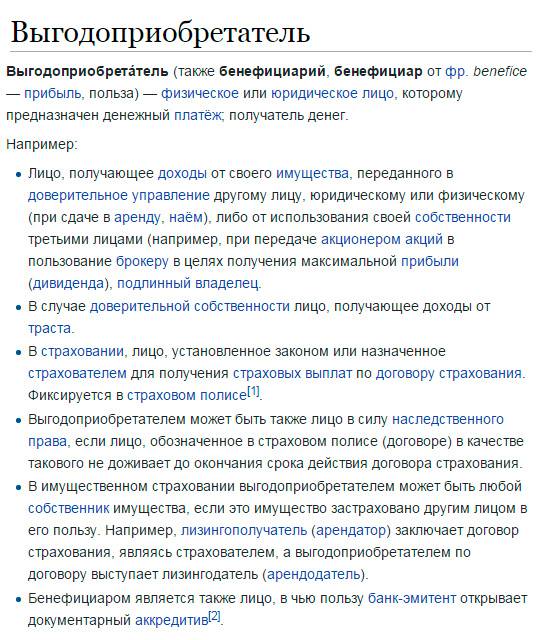

То есть в собственности бенефициара есть какое-либо имущество: недвижимость, пакет акций, трастовый фонд или иной актив. Являясь владельцем, он передает его в пользование третьим лицам, при этом не участвует в деловой жизни, но получает прибыль.

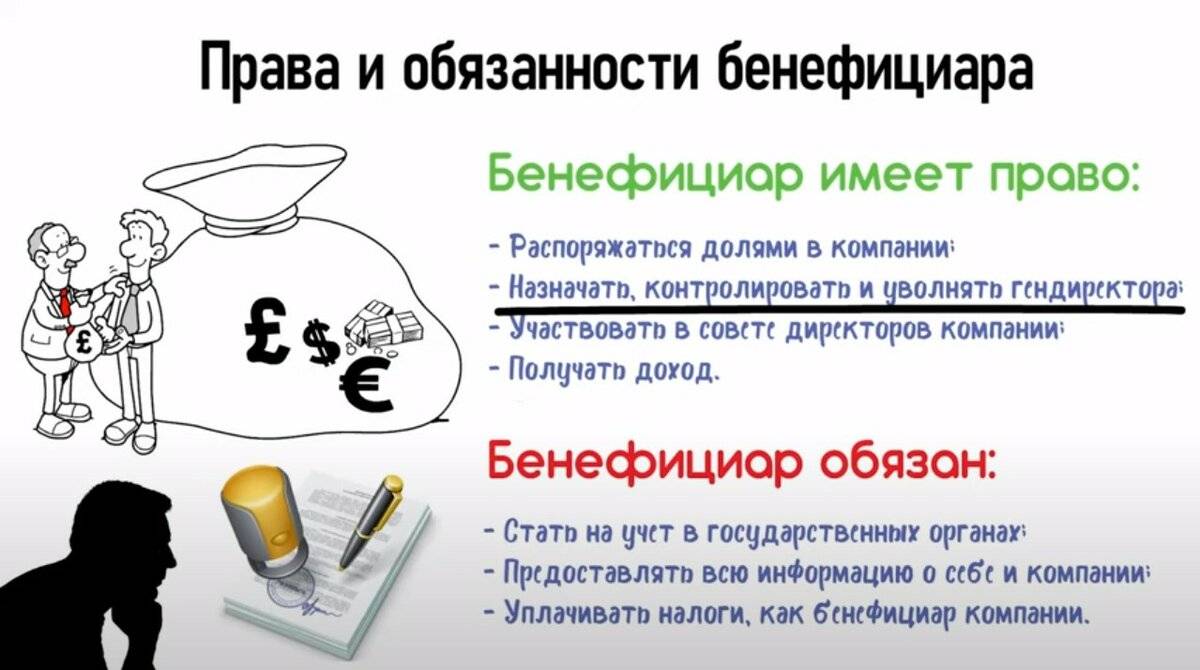

Бенефициар может состоять в совете директоров, иметь право голоса и участвовать в принятии решений.

Официальное определение согласно федеральному законодательству звучит так:

Их деятельность регулирует ФЗ №115 от 07.08.2001 года, и там же сказано о выгодоприобретателях, как о лицах, для выгоды которых работают его собственные активы, управляемые на основании доверительного управления или договора комиссии. О том, что такое доверительное управление читайте в одной из наших прошлых публикаций.

Приведем примеры бенефициаров или выгодоприобретателей:

- наследники, принимающие какое-либо имущество согласно завещанию;

- арендодатели, сдающие собственное имущество в аренду за определенное вознаграждение;

- владельцы банковских вкладов;

- лица, предоставившие собственное имущество или денежные средства в доверительное управление с целью получения регулярного дохода;

- владельцы контрольных пакетов акций;

- лица, получающие страховые выплаты;

- владельцы собственных компаний.

Обычно собственник того или иного актива не афиширует свое состояние во избежание угроз личной безопасности. При этом в уставных документах бенефициарные владельцы могут не упоминаться, либо их деятельность официально сведена к минимуму. Как правило, об их участии знают только банковские служащие или контрагенты.

Сохранение инкогнито реальных владельцев юридического лица объясняется следующими случаями:

- бизнес ведется в оффшорных зонах;

- легализация денежных средств, полученных не совсем законно, для снижения налогового бремени.

Для того, чтобы бенефициар смог оставаться анонимным, обычно используют следующие организационные структуры компаний:

- номинальный директор осуществляет деятельность на основании доверенности;

- бенефициар создает трастовый фонд, который передает в доверительное управление;

- бенефициар использует акции на предъявителя.

Благодаря таким схемам бенефициар имеет доступ к управлению через номинальных управляющих.

Есть еще такое понятие как конечный бенефициар. Это лицо, замыкающее цепочку выгодоприобретателей и получающее конечную прибыль от работы своих активов.

Бенефициар в корпоративном и трастовом праве

В компании бенефициаром может являться:

- титульный акционер (лицо, чьи данные указаны в сертификате акций), либо

- иное лицо, по поручению и в интересах которого акциями владеет номинальный акционер (в странах, право которых допускает номинальное владение акциями/долями в компаниях).

На практике отношения между номинальным и бенефициарным владельцем фиксируются в трастовой декларации или соглашении (не путать с «трастом» — см. ниже), по которому номинальный владелец обязуется воздерживаться от каких-либо действий (напр., отчуждения, распоряжения) с вверенными ему акциями, безоговорочно уступает бенефициарному владельцу все права на получение дивидендов и иных распределений прибыли компании, а также обязуется осуществлять права голоса в отношении принадлежащих ему акций только в соответствии с указаниями бенефициарного владельца.

Таким образом, бенефициар компании – это не только тот, кто в конечном счете владеет акциями/долями в ней, но и тот, кто даёт указания, обязательные для исполнения номинальным лицом, и определяет экономическую судьбу доходов компании.

При открытии банковского счёта компании в любом банке потребуется указание (и идентификация) именно бенефициара, а не только номинального владельца компании. Тогда как роль номинального владельца ограничивается держанием акций и формальным нахождением в реестре акционеров компании. Юридическую ответственность за любые действия компании (включая ситуации, приведшие к судебным разбирательствам) несет её бенефициар.

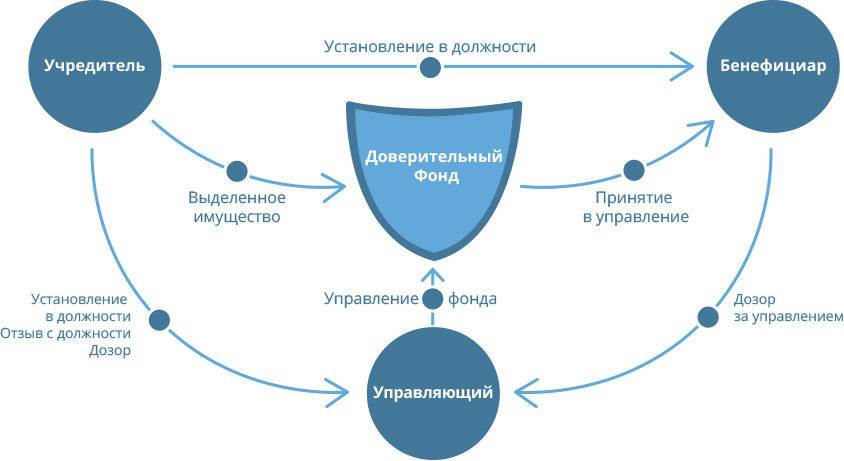

В трасте (речь идёт именно о полноценном трасте как фидуциарном правоотношении, а не о трастовой декларации в рамках компании, как описано выше) бенефициаром является лицо, в пользу и в интересах которого доверительный собственник (trustee) выполняет свои обязанности по управлению переданным в траст имуществом. Бенефициар имеет определённый условиями траста интерес в имуществе и/или доходах траста, однако не имеет права на управление имуществом траста и контроль над действиями доверительного собственника.

Конструкция траста характерна для стран англо-саксонской правовой семьи (в том числе ряда офшорных юрисдикций) и не предусмотрена в большинстве стран континентальной Европы, включая Россию.

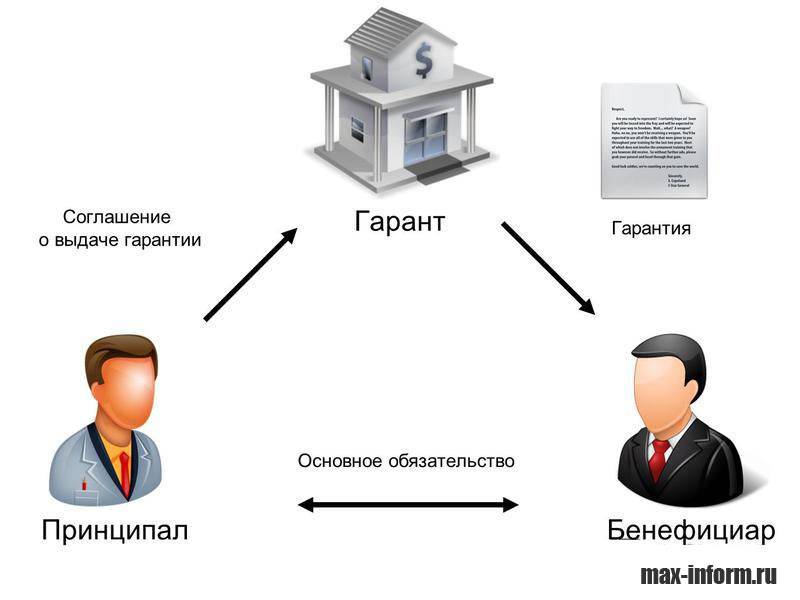

Права и обязанности бенефициара и гаранта по банковской гарантии

Выгодоприобретатель имеет не только некоторые права, защищенные законодательно, но также должен выполнять определенные обязательства.

Имущество бенефициара может быть защищено при помощи договорного соглашения на доверительное управление. При нарушении пунктов договора ответственность несут как сам бенефициар, так и номинальный исполнитель.

Совершение сделки или заключение договора между выгодоприобретателем и должником (бенефициаром и принципалом) может сопровождаться заключением банковской гарантии на определенных условиях. Гарантом в данном случае может выступать только физическое лицо.

Суть данного соглашения состоит в том, что гарант обязуется оплатить материальные претензии к принципалу бенефициара по письменному заявлению последнего. Получателем гарантии всегда выступает кредитор. Гарант действует по инициативе принципала, однако выбор банковского поручительства может оставаться за бенефициаром.

Права кредитора при заключении договора с банковской гарантией предусматривают его право на своевременное погашение долга, выполнение прочих условий соглашения. Обязанности заключаются в своевременной передаче товаров, активов и исполнения всех обязательств.

В случае неполучения бенефициаром материальной выгоды, он вправе требовать от гаранта исполнения обязательств бесспорно либо с обоснованием требований в письменном виде, в зависимости от условий договора. Однако предъявление претензий возможно лишь до момента окончания срока гарантийных обязательств. Поручитель в свою очередь извещает принципала о произведенных действиях и изучает обоснованность требований выгодополучателя.

Бенефициарами в современном мире могут выступать многие собственники имущества, денежных средств и прочих активов. Их деятельность направлена на получение прибыли посредством передачи управления доверительным лицам, заключения договоров страхования или по банковским операциям.

Контроль государства за движением активов крупных собственников направлен на выявление случаев по незаконной легализации денежных средств и предотвращение финансирование терроризма.

Действия вполне оправданы, особенно при заключении контрактов с государственным участием, когда контролирующие органы заинтересованы в информации о получателе бюджетных средств.

Однако многие полагают, что сбор сведений о цепочке владельцев бизнеса, включая конечных бенефициаров, противоречит закону о защите персональных данных. В этом случае представителям бизнеса следует сделать выбор между заинтересованностью в дальнейшем развитии компаний или предоставлением сведений о реальном владельце.

Кто такой бенефициар?

Помимо этого, бенефициар может передать свое имуществу другому юридическому или физическому лицу и за это получать дополнительные доходы. Например, он может передать акции брокеру и получать дивиденды.

Бенефициаром можно назвать человека, открывшего документарный аккредитив.

Если рассматривать это понятие на практике, то бенефициаром считается продавец или экспортер товаров. Он заключает международный договор купли продажи и тем самым реализует товар или предлагает ту, или иную услугу.

Кого можно считать бенефициаром?

Бенефициаром можно считать:

- Наследников. В завещание должно быть указано, что они получили в наследство какую-нибудь собственность или теперь могут управлять компанией;

- Арендодателей. Люди, сдающие в аренду свое имущество: квартиры, загородные дома, кафе, магазины и т.д.;

- Владельцев банковских счетов. Этот человек может управлять своими банковскими счетами и активами. Они располагают деньгами, которые находятся на банковском счету и могут их тратить, переводить или куда-то вкладывать по своему усмотрению. Но это вовсе на значит, что он самолично осуществляет денежные операции – снимает деньги со счета, пополняет свой счет или перечисляет денежные средства на другой счет. Лицо, которое осуществляет все действия, управляет счетом и находится в курсе суммы, которая хранится на счету;

- Людей, отдающих свое имущество или денежные средства другим, чтобы получить дополнительный доход;

- Людей, имеющих в собственности документарные аккредитивы;

- Получателей страховых выплат;

- Владельцев фирм. Они получают доход от предпринимательской деятельности. Бывают случаи, когда фактически компания принадлежит другому человеку, а управляет ею доверительное лицо. Его и считают конечным бенефициаром.

Владелец фирмы может не раскрывать себя. Но это не уменьшает его прав. Он может участвовать в выборе сферы деятельности компании, формировать уставной капитал, продавать акции и покупать новые, выбирать руководителей и других сотрудников, а также участвовать в собраниях акционеров и выносить вердикт по тому или иному вопросу.

Что такое конечный бенефициарный владелец юридического лица и какие его права

Поскольку конечным бенефициаром является лицо, получающее прибыль от деятельности ООО, оно обладает правами, которые отличаются от тех, что есть у учредителей фирмы. В некоторых ситуациях они могут быть сведены к минимуму, однако в таком случае соответствующие условия должны быть прописаны в правоустанавливающем договоре.

Бенефициарный собственник – это лицо, которое обладает определенными возможностями в отношении установления ответственности номинальных управляющих за деятельность, нарушающую права приобретателей прибыли.

Кто такой конечный бенефициар для компании и что он может делать

- Передавать свои права.

- Опосредованно участвовать в голосовании на собраниях акционеров.

- Голосовать в процессе выбора нового руководтства.

- Принимать решения, важные для фирмы (смена уставного капитала или профиля деятельности АО).

Рассматривая конкретнее, бенифициар – это учредитель или генеральный директор, отметим, что это может быть и тот, и другой. Главное – получение выгоды и совершение действий в своих интересах. В любом случае,

В некоторых случаях компания может существовать без номинальных управляющих – ее фактический владелец и приобретатель прибыли одно лицо, обладающее всеми полагающимися правами и обязанностями. Бенефициар и учредитель компании – это одно и тоже только при соблюдении определенных условий. В частности, если субъект обладает ¼ доли от общего пакета управления организации. Для того чтобы защитить себя от произвола управляющих бизнесом нужно заключить договор доверительного управления. Он помогает отстранить нарушителей от занимаемых должностей без лишней бумажной волокиты. Более того, если из-за нарушений получатель прибыли понес финансовые потери, их можно будет компенсировать за счет бывших директоров.

Бенефициарный владелец – это полноценный субъект права, который обладает не только обязанностями по раскрытию данных о себе, но и правами. В частности, если в отношении него будут совершены неправомочные действия, ему разрешено подавать в суд.

Какими могут быть основания для подачи в суд

- несоблюдение условий договора;

- ведение компанией незаконной деятельности;

- препятствование осуществлению деятельности, которая связана с контролем над деятельностью компании;

- ущемление интересов путем сокрытия отдельных сведений;

- другие обстоятельства, сокращающие прибыль выгодоприобретателя.

Защита прав бенефициара

Российское законодательство наделило бенефициара правом обращаться в суд для защиты своих интересов. Нарушить его права могут другие бенефециары или руководство его же компании:

- путем несоблюдения условий заключенного с ним договора;

- при ведении незаконной деятельности или деятельности без лицензии;

- при уменьшении его прав на контроль в компании;

- путем сокрытия руководством факта ущемления его интересов в процессе работы;

- при прочих обстоятельствах, препятствующих ему в получении дохода, согласно условиям договора.

Обеспечить себе защиту против действий номинальных руководителей бенефициар также может, используя договор доверительного управления. Такой договор дает возможность прекратить сотрудничество с номинальным руководством компании при ущемлении его прав. Правильно составленный контракт может обязать нерадивых руководителей возместить ущерб, нанесенный их намеренными или непрофессиональными действиями.

Сегодня странным словом «бенефициар» может именоваться любой человек – владелец недвижимости, вложенных в активы и банковские вклады денежных средств, даже владелец страхового полиса. В бизнесе государство внимательно контролирует конечных владельцев компаний, особенно дорогостоящих. Иногда такими владельцами оказываются высокопоставленные чиновники, которые оказывают всевозможную «помощь» созданным ими же фирмам. Поэтому такой контроль носит, в первую очередь, защитный характер и направлен на соблюдение интересов всех граждан.

Жесткий контроль компаний, направленный на выявление их конечных владельцев, происходит и при их сотрудничестве с государственными организациями. Иногда бенефициары негативно настроены к таким мерам, мотивируя это своим правом на защиту конфиденциальной информации. Но в условиях, когда рост крупных корпорации и увеличение их доходов требует прозрачного ведения бизнеса, каждый бенефициар делает выбор самостоятельно – развивать свой бизнес дальше или хранить втайне информацию о том, какими компаниями он владеет.

Что такое дефолт? И каковы его последствия для экономики и жителей страны? Рассмотрим в отдельной статье.

Девальвация рубля ударит по нашему карману.

Что это такое простыми словами, причины и последствия.

Расскажем что такое договор цессии (или продажа долга): https://svoedelo-kak.ru/finansy/dogovor-tsessii.html.

В чем различие между бенефициарным владельцем и выгодоприобретателем?

Прежде чем делать выводы о разнице в понятиях, лучше разобраться в них.

Выгодоприобретатель – это человек, получающий выгоду от действий своего клиента. Основанием для получения дохода становятся разнообразные договоры:

- Агентские;

- Поручительские;

- Комиссионные;

- Доверительного управления;

- Позволяющие проводить операции с имуществом, средствами владельца.

Бенефициарный владелец – это лицо, владеющее самостоятельно, либо управляющее компанией через третьих лиц, имеющее процентный доход от ее капитала. У бенефициарного владельца должна быть возможность контролировать происходящее в бизнесе, влиять на изменения и вызывать их. Имя владельца может не фигурировать в документации компании, но его доход от прибыли и капитала всего бизнеса должен превышать 25%.

Бенефициарный владелец – это лицо, владеющее самостоятельно, либо управляющее компанией через третьих лиц, имеющее процентный доход от ее капитала. У бенефициарного владельца должна быть возможность контролировать происходящее в бизнесе, влиять на изменения и вызывать их. Имя владельца может не фигурировать в документации компании, но его доход от прибыли и капитала всего бизнеса должен превышать 25%.

Бенефициар, являющийся конечным собственником компании, имеет возможность:

- Формировать начальный уставной капитал;

- Передавать акции другим лицам, которые тоже станут бенефициарами впоследствии;

- Присутствовать на собраниях владельцев акций, влиять на решения и ход событий;

- Выбирать руководителей компании совместно с другими бенефициарами;

- Выбирать сферу деятельности компании и др.

Оба термина имеют ряд общих черт, и бенефициары, и выгодоприобретатели получают прибыль от своих клиентов – компаний, организаций. Определить, кто является выгодоприобретателем, а кто – бенефициаром, можно по размеру его дохода в процентном соотношении.

Оба термина имеют ряд общих черт, и бенефициары, и выгодоприобретатели получают прибыль от своих клиентов – компаний, организаций. Определить, кто является выгодоприобретателем, а кто – бенефициаром, можно по размеру его дохода в процентном соотношении.

Бенефициарный владелец, в отличии от выгодоприобретателя, имеет 25% от капитала и получает доступ к управлению компанией-клиентом. Именно возможность контроля над компанией вызывает интерес у проверяющих органов к бенефициарным владельцам. Сбор информации о собственниках компаний проходит при определенных обстоятельствах и условиях, направленных на исключение:

- Проведения финансовых махинаций;

- Террористических действий;

- Легализации незаконно полученных денежных средств;

- Преступных действий.

Концепция бенефициарного собственника в налоговом праве России

В российском законодательстве понятие «бенефициарный собственник» было введено в налоговое законодательство только в 2014 году – с принятием закона о деофшоризации. Однако попытки использовать понятие были сделаны и ранее.

Концепция рассматривается для налоговых соглашений сразу в двух плоскостях: 1)«бенефициарный владелец корпоративной структуры»; 2)»бенефициарный владелец дохода» или «фактический получатель прибыли».

В первом случае речь идет о контролируемых иностранных компаниях. Согласно соответствующему законодательству, прибыль КИК, освобожденной от налогообложения или с более низким уровнем налогообложения, если сравнивать со страной резидентства «бенефициарного собственника», должна облагаться налогом по месту его налогового резидентства.

Во втором случае термин используется в рамках международного налогообложения, когда необходимо противодействовать возможным злоупотреблениям соглашениями об избежании двойного налогообложения.

С января 2015 года концепция бенефициарного собственника стала неотъемлемой частью законодательства о налогах РФ. Подобный фактор стал причиной возникновения большого количества споров, связанных с применением концепции. В мае 2017 года ФНС России опубликовало письмо, в которо сформировало консолидированную позиции относительно концепции бенефициарного собственника.

Налоговая служба России рекомендует налоговым органам уделять особое внимание таким аспектам:

- Спектр полномочий относительно прибыли компании;

- Использование прибыли от предпринимательской деятельности;

- Принимает ли директор иностранной компании решения самостоятельно;

- Присутствуют ли признаки ведения хозяйственной деятельности;

- Осуществляет ли конкретное лицо предпринимательские функции;

- Наличие/отсутствие фактических и юридических обстоятельств по дальнейшему перечислению доходов, характер денежных потоков.

Также ФНС рекомендует обратить внимание на несение экономических рисков по отношению к активам

Системность транзитных денежных переводов от лица резидента участника соглашения лицу, не имеющему льгот по соответствующему налоговому соглашению международного формата, также имеет важное значение

Справка. В налоговом праве РФ в ст. 7 и 312 НК РФ. Письмо Минфина РФ от 09.04.2014 № 03-00-РЗ/16236 «бенефициарный собственник» – это лицо, имеющее право на фактический доход предприятия.

При этом налоговые органы должны давать оценку экономической деятельности группы в целом, а не ограничиваться только спорными операциями по перечислению дохода, чтобы получить объективный анализ деятельности конкретного предприятия. Если вы планируете создать фирму за рубежом, мы рекомендуем воспользоваться индивидуальной консультацией по созданию оффшора. Главной целью такой услуги является разработка плана, позволяющего минимизировать риски (налоговые, в том числе).

Справка. В корпоративном праве РФ используют термин не бенефициарный собственник, а бенефициарный владелец (Федеральный закон 115-ФЗ от 07.08.2001). Это физическое лицо, которое владеет долей в размере 25% и более или косвенно контролирует деятельность компании.

При этом налоговые органы стали рассматривать данные нормы в качестве эффективного инструмента оспаривания прав иностранных компаний(и как следствия, компаний в РФ, которые выполняют роль налоговых агентов и выплачивают прибыль в пользу этих зарубежных структур) использовать льготы в виде освобождения от российского налога на доходы из зарубежных компаний в рамках соглашений об избежании двойного налогообложения в отношении дивидендов, лицензионных платежей, процентов.

Что необходимо учесть

Правильно выстроенная деятельность иностранных компаний, получающих доход из источников в России, позволяет избежать проблем в дальнейшем, связанных со льготами на основе международных налоговых договоров(соглашений, конвенций). Рекомендуется заблаговременно создавать досье, содержащее документальное подтверждение соответствия компании российским критериям бенефициарного собственника.

Подобные меры позволяют укрепить позиции налогового агента, который выплачивает доход в пользу зарубежной компании и принимает на себя риски, связанные с неуплатой налогов на доходы иностранных предприятий.