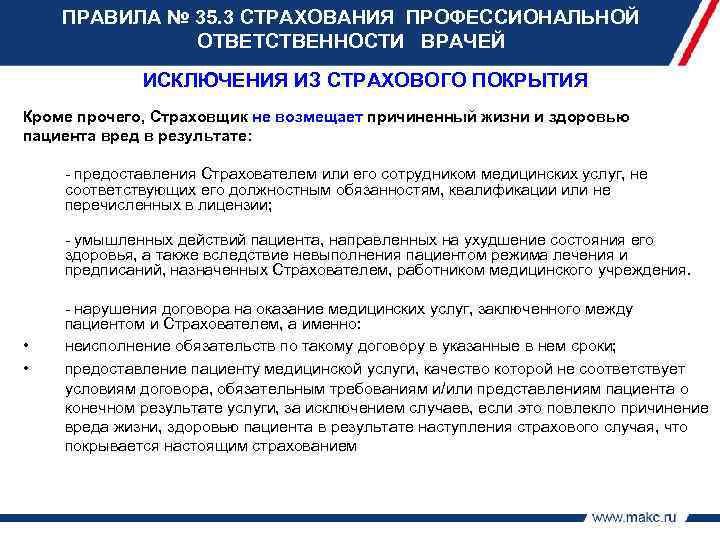

Обзор программ страхования

Проведу небольшой обзор программ, которые предлагают по ипотеке страховые компании из топ-5.

Ингосстрах

Компания аккредитована в большинстве кредитных организациях. Предлагает 2 программы.

Полис можно оформить онлайн. Посмотрим стоимость комплексной защиты, которая включает все 3 вида страховки.

Исходные данные:

- банк ВТБ, г. Москва;

- страхую квартиру с оформленным правом собственности;

- остаток по кредиту – 2 500 000 руб.;

- заемщик – женщина 1976 г. рождения со 100 % долей в кредите.

Воспользуемся калькулятором:

- Стоимость полиса по защите имущества – 4 312,5 руб.

- Стоимость защиты титула – 7 187,5 руб.

- Стоимость защиты жизни и здоровья – 9 772,13 руб.

Итого общая стоимость – 21 272,13 руб.

По Сбербанку картину иная. Банк не требует страхования титула. По соглашению с ним при онлайн-оформлении доступна 15 % скидка. Стоимость комплексного полиса без скидки – 19 408,82 руб., со скидкой – 16 497,5 руб.

Ингосстрах предлагает подключить дополнительные опции к полису.

Согаз

Страхует от всех видов риска по ипотеке. В качестве преимуществ:

- возможность оплаты страховой премии в рассрочку;

- возврат части страховки при досрочном погашении кредита;

- возможность бесплатного медицинского обследования, если оно потребуется.

Сбербанк страхование

Компания страхует только от 2 видов рисков:

- порчи или утраты имущества в залоге,

- смерти и потери трудоспособности.

Титульное страхование не предусмотрено. На сайте отсутствует калькулятор. Тарифы удалось обнаружить в объемном документе на нескольких листах. Они сведены по разным видам рисков в единую таблицу плюс поправочные коэффициенты в зависимости от факторов, которые влияют на степень риска.

Объектами страхования в квартире являются конструктивные элементы:

- стены,

- перегородки,

- полы, перекрытия,

- окна и двери.

В доме к перечисленным элементам добавляются крыша и фундамент. Сбербанк не страхует квартиры в домах старше 1955 года. Базовая ставка стартует от 0,25 % от остатка по ипотечному кредиту. При оформлении онлайн компания дает скидку 10 %.

РЕСО-Гарантия

Компания оформляет страховку от 3 видов риска. На сайте есть калькулятор, но расчеты не действуют для клиентов Сбербанка и банка Российский капитал.

Стоимость комплексного полиса у меня вышла 15 675 руб. при остатке по кредиту в 2 500 000 руб., т. е. тариф составляет 0,627 %.

По отдельным видам картина следующая:

- Недвижимость – 4 000 руб. (0,16 %).

- Здоровье – 8 175 руб. (0,327 %).

- Титул + недвижимость – 12 750 руб. (0,51 %).

ВТБ-страхование

Кроме стандартного полиса, который покроет убытки банка при наступлении страхового случая в размере остатка задолженности по кредиту, ВТБ предлагает оформить страховку на полную стоимость квартиры.

Например, вы купили жилье за 3 000 000 руб., заплатив за счет ипотеки 1 500 000 руб. и 1 500 000 руб., вложив собственных средств. При порче имущества по обычному договору страхования компания заплатит банку 1 500 000 руб., но свои деньги вы потеряете. При приобретении дополнительной страховки оставшиеся 1 500 000 руб. компания возместит лично вам.

Компания разработала 9 пакетов программ по разной цене. Покажу лишь фрагмент таблицы.

Для военнослужащих, покупающих жилье по программе “Военная ипотека”, предусмотрены особые условия, позволяющие оформить полис онлайн и со скидкой до 30 %.

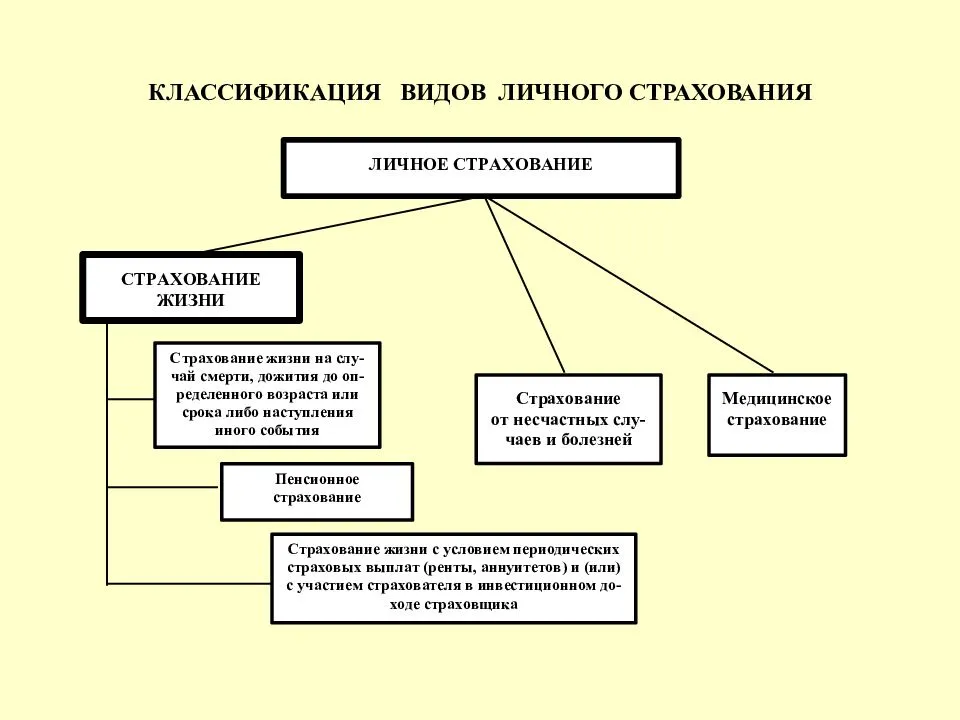

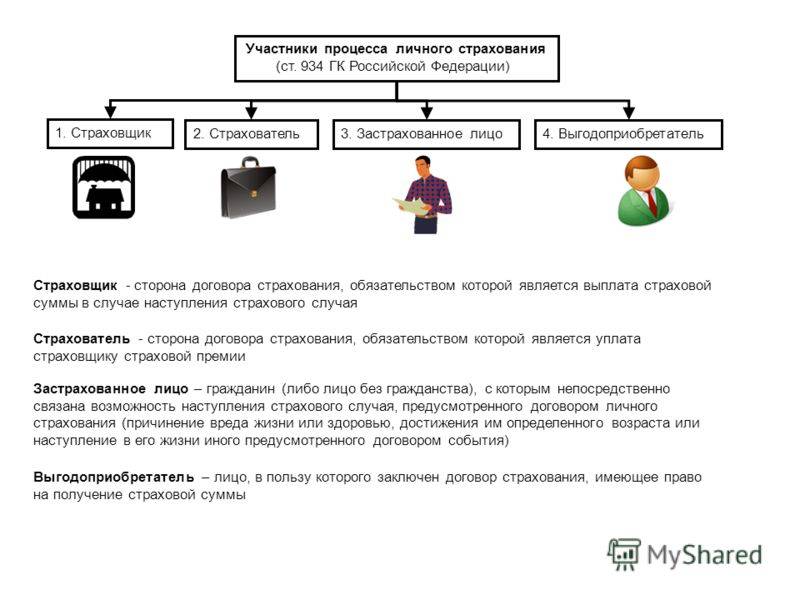

Основные виды ипотечного страхования

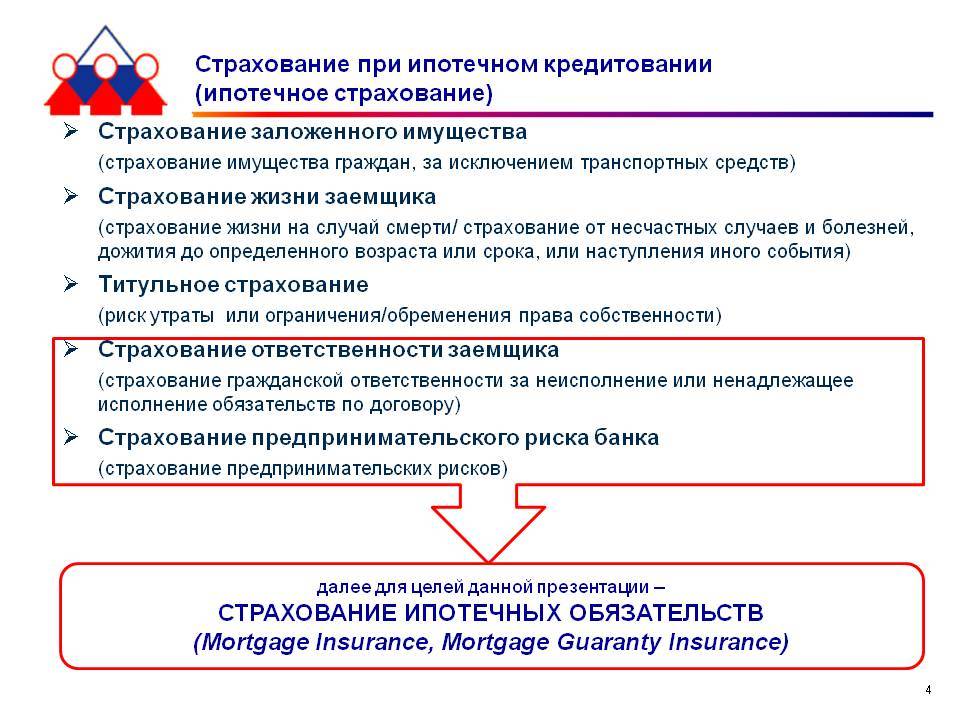

Виды ипотечного страхования:

Страхование объекта недвижимости. Данный договор предполагает защиту от рисков порчи или нарушения целостности объекта недвижимости в результате:пожара; взрыва газа; природных катаклизмов (наводнение, землетрясение и др.); техногенных катастроф; хулиганских действий со стороны третьих лиц; вандализма.

Страхование жизни и трудоспособности заемщика. Гражданин, оформивший на себя ипотеку, может заболеть, получить травму, потерять трудоспособность — попасть в любую непредвиденную ситуацию, когда он не сможет платить по кредитному обязательству. Чтобы чувствовать себя защищенным, человек может воспользоваться этим видом страхования. Страхование титула. Действует в ситуации, если на собственность заемщика претендует третье лицо. Например, строительная компания продала квартиру нескольким гражданам

Страхование титула снижает риски посягательства на приобретенную недвижимость со стороны других покупателей и обеспечивает юридическую безопасность сделки

Важно! Данный вид страховки не позволит вернуть объект недвижимости, но он охраняет финансовые вложения заемщика в недвижимость

Существуют другие категории полисов, которые призваны защитить интересы и заемщика, и банка-кредитора (выгодоприобретателя):

- Согласно закону № 102 «Об ипотеке», для получения кредита на жилье, заемщик обязан заключить договор страхования ипотечных рисков с компанией, предоставляющей услуги по выдаче полисов. Данный вид страхования отличается от вышеуказанных тем, что в экстренном случае компенсируются риски иного характера.

Объект защиты – имущественные интересы выгодоприобретателя, связанные с ненадлежащим исполнением заемщиком обязательств по кредитному договору. Например, лицо взяло кредит, но не смогло выплатить всю занятую сумму. Продажа недвижимости неплательщика не покроет стоимости ипотеки, в этом случае страховка будет служить гарантией погашения долга.

- Залоговое страхование. Гарантом выплаты ипотеки может быть признано недвижимое имущество заемщика. В случае неисполнения платежных обязательств, кредитору переходит заложенная собственность должника. Согласно ст. 31 закона «Об ипотеке», страхование объекта залога по ипотечному кредиту является обязательным. Эта мера снижает риск невозврата кредитных обязательств.

Закон № 102 требует страхования предмета залога лишь на сумму ипотечного кредита с учетом процентов, а не полной стоимости недвижимости.

От каких можно отказаться, а какие являются обязательными?

Ст. 31 ФЗ «Об ипотеке» определяет, какой объект подлежит обязательному страхованию. Им является приобретаемый объект недвижимости, который передается в залог банку.

Остальные виды страхования: титула, здоровья и жизни заемщиков и созаемщиков, риск утраты работоспособности и пр. являются добровольными. Банк не имеет права навязывать данную услугу клиенту.

По закону РФ, гражданин может отказаться от добровольных видов страхования. В этом случае кредитор вправе вынести свои условия и отказать заемщику в ипотеке или поставить процентную ставку выше ожидаемой.

Важно. Отказ от некоторых видов страховки может снизить размер взноса на 60—80%, но при этом допускается повышение ставки на 1,5—2%, что не дает реальной выгоды заемщику.

О том, является или нет страховка по ипотеке обязательной, мы писали тут

О том, является или нет страховка по ипотеке обязательной, мы писали тут.

Если заемщик не выполнил требование

Если заемщик не выполнил требование по страховке залога, то кредитор имеет право застраховать его на всю стоимость имущества, но не более величины ипотеки. А затем потребовать возмещение своих расходов.

Залогодержатель имеет преимущественное перед другими право на возмещение потери из страховых выплат, безразлично от того в чью пользу имущество застраховано. Если утеря или повреждение залогового имущества случилось по вине кредитора, то он лишается права на любое страховое возмещение.

Все штрафы, пени и неустойки связанные с неисполнением заемщиком своих обязательств из страховых выплат не оплачиваются.

При погашении долга заемщика перед кредитором действие договора по страхованию залога прекращается.

При возникновении страхового случая необходимо:

- Известить об этом страховщиков в прописанный в договоре срок.

- То же самое сообщить кредитору.

- Сделать это надо в письменном виде.

- Дождаться приезда представителей страховой компании.

- Присутствовать при их осмотре недвижимости.

- Подготовить документацию для возмещения убытков. Это может быть полицейский протокол или заключение МЧС.

- Передать их на рассмотрение в страховую компанию.

Как уменьшить тариф на страхование?

Если подсчитать, то выплаты по страховке и ипотеке выливаются в большую сумму, не все могут себе такую позволить.

Вот несколько вариантов, как уменьшить сумму платежа:

- Застрахуйте только те случаи, которые, по вашему мнению, более вероятны. Например, если вы живете рядом с лесом, застрахуйте жилье от пожара.

- Вы можете застраховать не все помещение, а его отдельные элементы, к примеру, пол, потолок, стены и так далее. Такой вид страхования лучше всего применим к складским помещениям.

- Снижение тарифа на страхование также возможно при партнерских взаимоотношениях риелтора и страховой компании, очень часто они сотрудничают, за счет чего отличившиеся клиенты получают скидку.

Страховой случай

Страховой случай подразумевает опасность, от которой производится страхование, факт причинения вреда и причинно-следственную связь между опасностью и вредом. Случай считается наступившим с момента причинения вреда (утраты, гибели, установления недостачи или повреждения застрахованного имущества) в результате действия опасности, от которой производилось страхование.

Договором страхования имущества страховыми случаями могут быть признаны следующие события:

воздействие огня (пожар, удар молнии, взрыв, применение мер пожаротушения, падение пилотируемых летательных аппаратов);

стихийные бедствия (буря, вихрь, ураган, смерч, шторм, наводнение, затопление, паводок, ледоход, просадка грунта, оползень);

стороннее воздействие (наезд, столкновение, опрокидывание и падение предметов на застрахованное имущество);

противоправные действия третьих лиц (хищение, умышленные повреждения, вандализм);

аварии.

Статья 961 ГК РФ устанавливает: после того, как страхователю по договору имущественного страхования стало известно о наступлении страхового случая, тот обязан незамедлительно уведомить об этом страховщика или его представителя. Неисполнение этой обязанности дает страховщику право отказать в выплате страхового возмещения, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение. Следует иметь в виду, что на страхователя возлагается лишь обязанность по уведомлению о наступлении страхового случая определенным способом и в определенные сроки. Обязанность по представлению одновременно с уведомлением всех необходимых документов на страхователя или выгодоприобретателя законом не возлагается.

Как снизить стоимость ипотечных страховок?

Как уже было сказано выше, из трех видов ипотечных страховок обязательным является только страхование жизни, но и от остальных отказываться совсем не стоит. При этом в первую очередь покупатель должен думать о себе, а не об интересах банка.

· В кредитных договорах последних лет заложено повышение процентной ставки при отказе от страхования жизни в размере от 1 до 7 п.п., в зависимости от банка. В том случае, если ваш тариф по страхованию (например, 1,5%) выше, чем повышающий ставку коэффициент (например, плюс 1 п.п. к ставке по кредиту), отказаться от страхования жизни будет экономически целесообразным.

· При любом виде страхования в первую очередь стоит сравнить тарифы нескольких страховых компаний, рекомендованных банком, и выбрать наиболее подходящий. Менять компании можно хоть каждый год.

· К дате оплаты следующего страхового взноса стоит подготовиться заранее, чтобы расходы не оказались непосильными для семейного бюджета. Например, откладывая средства на целевом депозите, на котором вы сами устанавливаете срок хранения и желаемую конечную сумму накоплений.

· При досрочном погашении кредита можно вернуть часть уплаченной страховой премии, пропорционально оставшемуся сроку.

Если договор личного страхования жизни заключается при кредитовании

В этом случае в договор страхования вносится дополнение. Его необходимость обусловлена тем, что банк должен своевременно получить очередной взнос по кредиту. Страховка поможет застрахованному лицу, которое одновременно является заемщиком, сохранить свою платежеспособность на случай утраты трудоспособности. Он получит выплату, которая позволит ему избежать просрочки уплаты взносов.

Предполагается, что в случае его смерти страховая выплата будет направлена банку в счет причитающихся ему платежей по кредиту. Для этого в полисе (или договоре) делается запись: «Выгодоприобретателем по риску «смерть застрахованного» является Банк в части непогашенной задолженности по Кредитному договору № ___». Все, что останется от выплаты после оплаты долга банку, получат наследники застрахованного лица.

Что делать, если наступил страховой случай?

- В течение одного дня обратитесь в страховую компанию и банк;

- Пригласите эксперта для проведения экспертизы;

- Соберите необходимые документы:

- заключение эксперта о размере материального ущерба и о стоимости имущества;

- справку правоохранительных органов, доказывающую, что страховой случай наступил;

- в случае потери дееспособности справку из медицинского учреждения;

- в случае смерти застрахованного лица — свидетельство о смерти и ее причине.

Все собранные документы необходимо отнести в страховую компанию, не забудьте также написать заявление об отказе от погашения кредита. Собрав все необходимые документы, вы не только освободите себя от ипотечных выплат, но и получите компенсацию.

Пошаговая инструкция по страховке кредита

Не секрет, что граждане обращаются в банк за помощью, когда у них сложная финансовая ситуация и нет собственных средств чтобы решить возникшие вопросы.

Приобретение дополнительных продуктов для них порой неприемлемо. Но если без страховки не обойтись, рассмотрим, как можно оформить страховую защиту, чтобы получить финансовую помощь.

Правила оформления:

- Выбор компании.

Как правило, финансовые учреждения утверждают, что получить кредит без оформления полиса не получится. При этом финансовые учреждения предлагают полис от конкретной фирмы, по фиксированной цене.

Если при получении кредита этого нельзя избежать, то стоит выбрать страховую организацию самостоятельно

При выборе защиты стоит обратить внимание на предложения крупных учреждений

- Изучение продуктов.

В каждой страховой фирме действуют свои тарифы на добровольные виды. Необходимо сформировать несколько расчетов и выбрать предложение, которое подходит именно вам.

Для экономии времени необязательно лично обращаться в офис страховщика, поскольку узнать сумму полиса можно по телефону. Некоторые фирмы предлагают произвести самостоятельный расчет страхования на официальном сайте, с помощью удобного калькулятора.

- Изучение условий.

Прежде чем подписать полис страхования кредита и произвести оплату, необходимо внимательно изучить все условия. Помимо полиса, также стоит запросить правила страхования.

Вы должны знать какие расходы покроет фирма при наступлении страхового случая. Поскольку вы обращаетесь лично в офис для получения страховой защиты, то будьте уверены, вам предложат максимальный пакет рисков и предложат сделать выбор в пользу необходимых.

- Подготовка пакета документов.

Если вы оформляете потребительский заем, то потребуется стандартный договор от несчастного случая и болезней. Для его оформления страховщики просят предоставить только паспорт.

Что касается ипотечного продукта, то тут потребуется подготовить большой пакет документов. Будьте готовы к тому, что страховая фирма может запросить дополнительные документы, которые потребуется получить в банке.

- Оформление и оплата.

Многие физические лица допускают ошибку и торопятся подписать договор, чтобы быстрее получить заемные средства. Этого категорически не стоит делать. Вы должны все перепроверить, просмотреть какие риски оплачиваете и только после этого соглашаться с условиями страховщика.

Необходимо понимать, что обязательная страховка для получения кредита необходима не только чтобы вы смогли получить деньги, но и для собственной защиты.

Также стоит обратить внимание на срок действия страховой защиты. Существуют продукты:

Существуют продукты:

- На год;

- На весь срок действия кредитного договора.

В первом случае заемщик сам ежегодно принимает решение, где приобретать полис.

Что касается второго варианта, то к договору прилагается график платежей, согласно которому заемщик обязуется каждый год вносить фиксированную плату.

Прекращает свое действие договор только в том случае, если долг перед финансовой организацией будет полностью погашен.

От чего зависит сумма страховки

Безусловно, всех заемщиков волнует вопрос, от чего будет зависеть сумма страховой защиты.

Стоит принимать во внимание, что компании предлагают:

- Пакетные продукты;

- Защиту по индивидуальной программе.

Если вы решили купить пакетный продукт, то страховая стоимость и премия будет фиксированной. При этом страховщик включит минимальные риски.

На практике сумма страховки по пакетным продуктам не превышает 2 000 рублей.

Что касается индивидуальной программы, то расчет происходит по утвержденным тарифам.

Делая расчет, страховщики принимают во внимание:

- Пол клиента;

- Возраст (полных лет);

- Вид деятельности;

- Сумму кредита;

- Срок кредитования;

- Выбранную программу;

- Пакет рисков.

Также принимается во внимание, занимается ли клиент спортом, при этом необязательно профессиональным. В некоторых случаях тариф согласовывается в индивидуальном порядке

По такой программе страховка может достигать нескольких тысяч.

Признание расходов на страхование имущества в налоговом учете

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций, должны быть экономически оправданными и документально подтвержденными. Такое требование содержится в п. 1 ст. 252 НК РФ. Оно относится и к расходам на страхование.

Порядок налогового учета расходов на страхование имущества установлен в ст. 263 НК РФ. Так, расходы на добровольное страхование имущества (каким является и страхование предмета залога) включают страховые взносы по тем видам страхования, которые перечислены в п. 1 названной статьи. Данный перечень является открытым, поскольку в нем предусмотрено добровольное страхование любого иного имущества, используемого налогоплательщиком в деятельности, направленной на получение дохода.

Примечание. Кто выгодоприобретатель

При определении обоснованности расходов на страхование предмета залога имеет значение, кто указан выгодоприобретателем в договоре страхования данного имущества. Ведь именно это лицо получает страховое возмещение при наступлении страхового случая.

Как сказано в п. 1 ст. 930 ГК РФ, имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества.

На первый взгляд, у залогодателя и залогодержателя равный интерес в сохранении заложенного имущества. Ведь залогодатель является собственником этого имущества (или владеет им на праве хозяйственного ведения), а залогодержатель имеет право получить удовлетворение из страхового возмещения за утрату или повреждение заложенного имущества.

Однако при определении интереса в сохранении залогового имущества главным является вопрос о том, кто отвечает за сохранность предмета залога и несет убытки в связи с его утратой (повреждением).

В ст. 344 ГК РФ установлено, что риск случайной гибели или случайного повреждения заложенного имущества несет залогодатель. Конечно, если иное не предусмотрено договором о залоге. Залогодержатель отвечает за полную или частичную утрату или повреждение предмета залога, который был передан ему (если не докажет, что может быть освобожден от ответственности в соответствии со ст. 401 ГК РФ). То есть он должен возместить залогодателю убытки, причиненные утратой или повреждением имущества.

В случае утраты или повреждения предмета залога залогодержатель имеет право на удовлетворение своих требований за счет страхового возмещения лишь при наступлении обстоятельств, указанных в п. 1 ст. 348 ГК РФ.

Следовательно, когда предмет залога остается у залогодателя, выгодоприобретателем по договору страхования данного имущества должен быть именно он (Письмо Минфина России от 04.06.2003 N 04-02-05/5/11). Если заложенное имущество передается залогодержателю, выгодоприобретателем в договоре может быть назван как залогодатель (у него возникают убытки в связи с гибелью и повреждением имущества), так и залогодержатель (он должен возместить указанные убытки залогодателя). Но последнее возможно, если такое условие прямо указано в договоре о залоге. Дело в том, что по общему правилу залогодержатель страхует предмет залога в интересах залогодателя. Основание — ст. 50 Закона РФ от 29.05.1992 N 2872-1 «О залоге».

Итак, можно выделить три основных условия признания в целях налогообложения расходов на страхование предмета залога:

- экономическая оправданность расходов на страхование;

- документальная подтвержденность указанных расходов;

- фактическое использование застрахованного имущества при осуществлении деятельности, направленной на получение дохода.

Обратите внимание! Если залогодатель — третье лицо

Как мы уже отмечали, залогодателем может выступать третье лицо, то есть лицо, не участвующее в договоре, обязательство по которому обеспечивается залогом. Тогда страхование предмета залога осуществляется за счет этого третьего лица. Разумеется, третье лицо должно обосновать свой экономический интерес в принятии на себя обязательств залогодателя. Иначе говоря, доказать, что эта деятельность направлена на получение дохода. Только тогда его расходы на страхование предмета залога могут считаться экономически оправданными. В частности, между залогодателем — третьим лицом и организацией, обязательства которой обеспечивает залог, надо заключить соответствующий договор. В нем должно быть предусмотрено вознаграждение третьего лица за его услуги в качестве залогодателя.

Сколько стоит страхование недвижимости при ипотеке?

В соответствии с Федеральным Законом «Об ипотеке» стоимость страхования недвижимости должна быть не менее 10 и не более 50 % от суммы полученного кредита. Стоимость страховки высчитывается по следующей формуле: сумма кредита +10 % × тариф.

Полная стоимость складывается из нескольких составляющих:

- суммы займа;

- оценочной стоимости объекта;

- первичный или вторичный рынок;

- износа — года постройки;

- этажа (если это квартира);

- наличия газификации (если это дом).

На стоимость страховки влияет также географический фактор — зависит от региона, в котором находится имущество.

При выплате заемщику части страховой суммы, полная сумма полиса соразмерно уменьшается. Размер суммы покроет реальный ущерб в рамках страховой суммы.

Практически все страховые компании предусматривают снижение страховой суммы в процессе снижения долга перед кредитной организацией. Договор страхования перезаключается каждый год.

Экономическая целесообразность страхования имущества

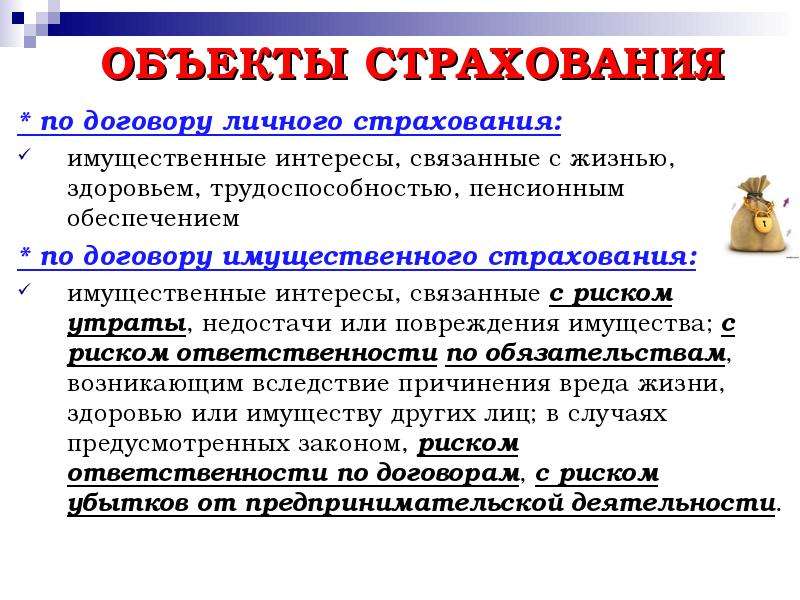

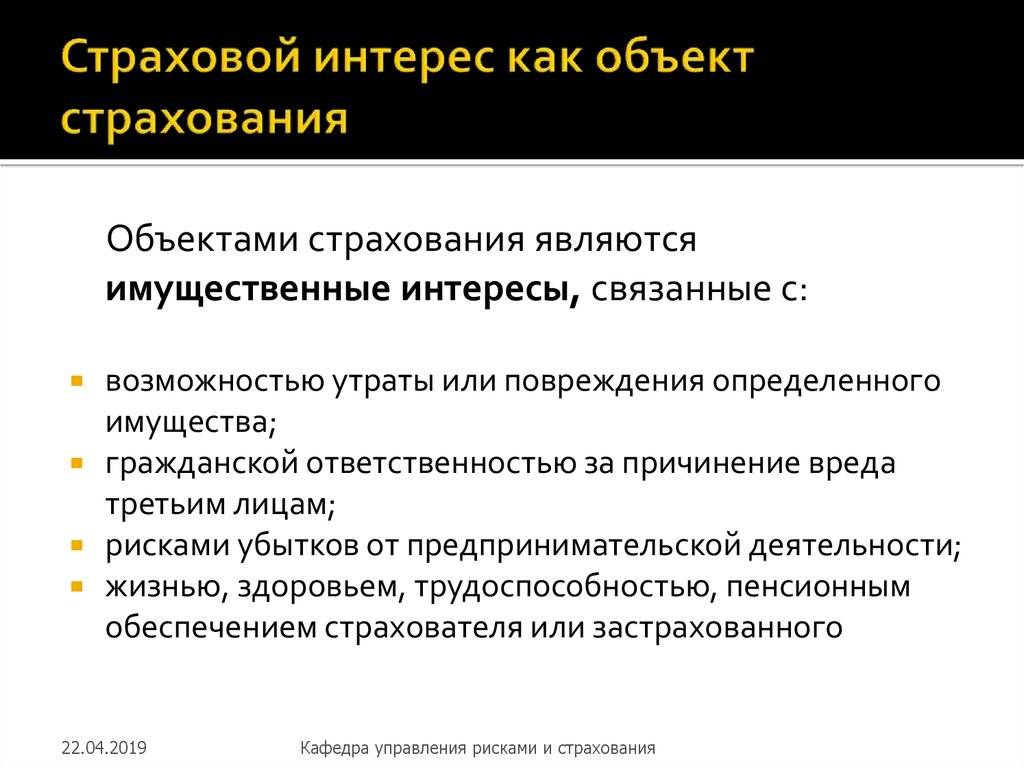

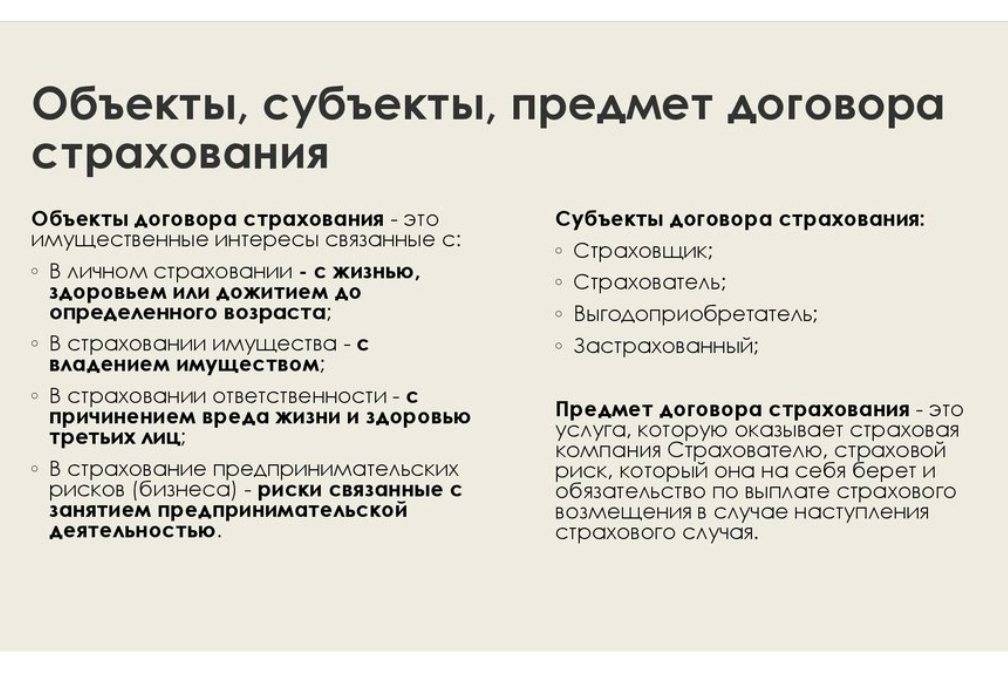

При страховании имущества объектом страхования выступает имущественный интерес, связанный с риском утраты (гибели), недостачи или повреждения имущества, принадлежащего страхователю (выгодоприобретателю) на основании закона, иного правового акта или сделки (ст. 929 ГК РФ и ч. 4 ст. 4 Закона РФ от 27.11.1992 № 4015-1). Страхование обеспечивает создание экономических условий и гарантий для возмещения убытков, связанных с повреждением или гибелью имущества, вследствие наступления неблагоприятных обстоятельств (страховых случаев).

Сразу отметим, что обязательное страхование имущества законодательно не предусмотрено. Анализ норм Положения № 640, утвержденного Постановлением Правительства РФ от 26.06.2015 № 640, и Требований № 186н, утвержденных Приказом Минфина РФ от 31.08.2018 № 186н, показывает, что взносы на добровольное страхование имущества в этих актах напрямую не поименованы. Следовательно, учредители и АУ свободны (в рамках своих полномочий) проводить собственную политику по страхованию имущества.

Порядок страхования государственного и муниципального имущества определяется его собственниками путем издания соответствующих нормативных актов. Так, в Московской области здания, помещения и объекты движимого имущества, переданные государственным учреждениям, подлежат страхованию. При этом страхователями выступают органы государственной власти региона, а страховые взносы выплачиваются за счет средств, предусмотренных на эти цели в расходах бюджета Московской области на соответствующий финансовый год. В Новгородской области страхование имущества вменено в обязанность учреждений, которые владеют им на праве оперативного управления.

По мнению автора, наиболее соответствует духу отношений между учредителями и подведомственными автономными учреждениями порядок страхования, принятый в Якутии. Он заключается в следующем. Недвижимое и особо ценное движимое имущество, находящееся в оперативном управлении государственных бюджетных, автономных учреждений Республики Саха (Якутия), страхуется за счет субсидий на финансовое обеспечение выполнения госзадания на оказание государственных услуг (выполнение работ). Соответственно, главным распорядителям средств вменено в обязанность включить расходы на страхование в субсидию на содержание имущества, переданного в оперативное управление подведомственным республиканским бюджетным и автономным учреждениям. Если же имущество приобретено АУ за счет доходов от разрешенной деятельности, правительство Якутии рекомендует учреждениям страховать такое имущество за счет собственных средств, что укладывается в логику положений ч. 8 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ (самостоятельное распоряжение доходами) и ст. 263 НК РФ (право списания расходов на добровольное страхование в уменьшение базы по налогу на прибыль).

Итак, краткий анализ нормативной базы показывает, что источниками покрытия затрат на уплату страховых взносов являются:

средства учредителя, если собственник имущества сам заключает и оплачивает договор;

субсидии на госзадание, если страховые взносы включены в состав нормативных затрат на оказание госуслуг;

экономия средств субсидий на госзадание (по согласованию с учредителем);

доходы от платной деятельности.

При этом инициаторами заключения договоров добровольного страхования могут выступать:

учредитель как собственник имущества;

автономное учреждение, например в отношении объектов, подвергаемых повышенному риску (в частности, автомобилей);

собственники (владельцы) имущества при предоставлении автономным учреждениям имущества в безвозмездное пользование или аренду;

банк, кредитующий АУ, при залоге имущества.

Теперь рассмотрим юридические аспекты процедуры страхования на основе сформировавшейся судебной практики.

Выгодоприобретатель в имущественном страховании

В страховании имущества ситуация с выгодоприобретателем другая. В соответствии с ГК РФ им может быть только лицо, имеющее законное право владения им и интерес в его сохранении. Например, собственник жилья или автомобиля. А если их имущество находится в залоге у банка? И здесь находится выход, как банку стать выгодоприобретателем.

Страхование залогового имущества проводится на случай частичного повреждения и полной его гибели (так называемый тоталь). В случае частичной порчи имущества выгодоприобретателем назначается собственник (по умолчанию – страхователь). А вот при полной конструктивной гибели или утрате предмета залога им становится банк, опять же в части непогашенной задолженности.

В любом случае является ли выгодоприобретателем банк, наследники или сам застрахованный, финансовая защита будет вполне ощутимой. Банк получит то, что ему причитается, а наследникам не придется нести бремя долгов своего родителя или другого родственника.

Страхование заложенного имущества

В соответствии с п. 1 ст. 343 ГК РФ заложенное имущество должно быть застраховано, если иное не предусмотрено законом или договором. Страхует имущество та сторона договора о залоге, у которой оно находится. Напомним, что по общему правилу предмет залога остается у залогодателя. Основанием служит п. 1 ст. 338 Гражданского кодекса. Но в договоре о залоге можно закрепить условие, что заложенное имущество передается залогодержателю. Правда, такое условие не распространяется на предмет залога, на который установлена ипотека, а также на заложенные товары в обороте — они никогда не передаются залогодателю. Независимо от того, кто страхует предмет залога, страхование всегда осуществляется за счет залогодателя.

Заложенное имущество страхуется от рисков его утраты и повреждения. Это имущество можно застраховать в полной или частичной стоимости. Последний вариант практикуется, когда полная стоимость заложенного имущества превышает размер обеспеченного залогом требования. Страхование осуществляется на сумму не ниже размера требования. В этой ситуации как залогодатель, так и залогодержатель имеет право на дополнительное страхование имущества, в том числе у другого страховщика. Общая страховая сумма по всем договорам страхования не должна превышать страховую стоимость имущества (п. 1 ст. 950 ГК РФ).

От чего зависит цена?

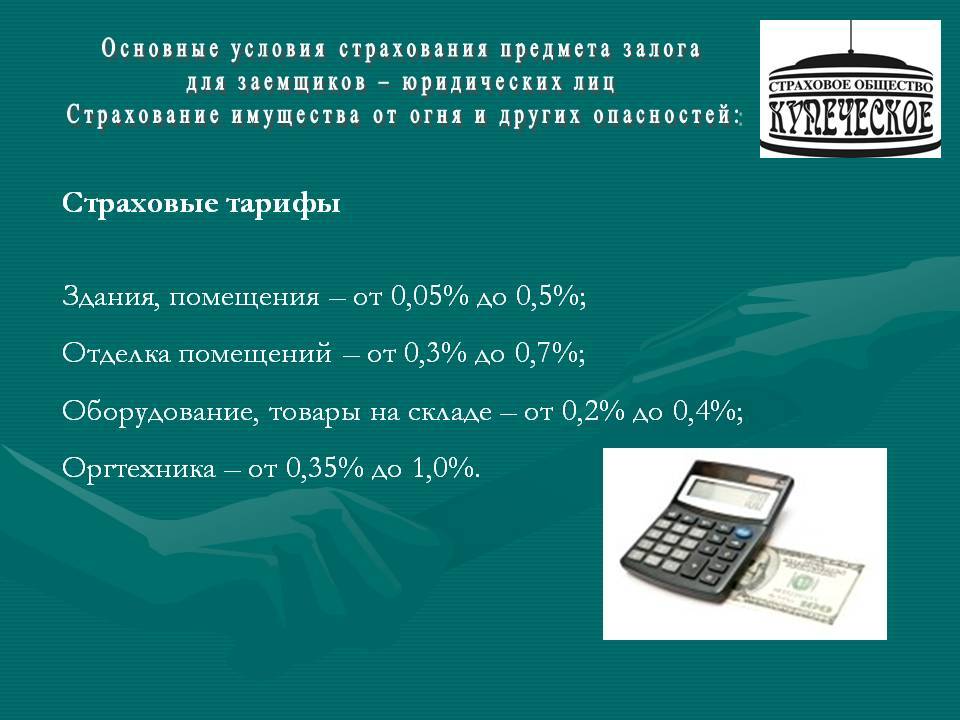

При страховании недвижимости цена для каждого заемщика разная, обычно она составляет 0,3—0,5 от суммы ипотеки.

На образование цены влияет несколько факторов:

- состояние дома;

- наличие отделки;

- конструктивных особенностей здания (например, деревянные перекрытия) и т. п.

Страхование жизни и трудоспособности зависит от:

- состояния здоровья;

- профессиональной деятельности заемщика.

Цена варьируется от 0,3 до 1,5 % от суммы ипотеки.

Страхование титула зависит от его юридической чистоты (например, отсутствие других претендентов на наследство при продаже квартиры наследником). Цена составляет 0,2—0,7% от суммы ипотеки.

Все платежи осуществляются ежегодно. Банк уведомляет страховую компанию об остатке задолженности заемщика, после чего страховая компания высчитывает сумму страхового взноса. Каждый год платежи уменьшаются.

Страхование жизни и здоровья при ипотеке в Сбербанке

Очень важный вопрос, который волнует всех потенциальных ипотечных заемщиков, это страхование жизни и здоровья по ипотеке в Сбербанке.

Дело в том, что процентная ставка в 10,4% годовых* действует только в том случае, когда заемщик (титульный созаемщик) застраховал свою жизнь и здоровье. В противном случае действует ставка на 1 процентный пункт выше — 11,4%.

Этот пункт прописан в кредитном договоре. В том числе там написано, что в случае расторжения или не продления договора личного страхования (обычный срок такого договора 1 год), банк имеет право повысить процентную ставку.

Что могут сказать в банке

Но основные вопросы, опять же, возникают не по поводу этого пункта. Личное страхование уже перестает восприниматься в стране как что-то излишнее, бесполезное. Тем более, когда оно является обязательным условием для получение субсидированной ипотеки по привлекательной ставке 11,4%.

Страховая сумма в данном случае будет равна сумме кредита. Например, если вы покупаете квартиру за 3 500 000 рублей, первоначальный взнос у вас 1 500 000 рублей, то сумма кредита составит 2 000 000 рублей. Страховая премия, в свою очередь, будет равна 20 000 рублей — во столько обойдется страховка в первый год страхования.

Как на самом деле

На самом деле вы можете застраховать свою жизнь и здоровье в любой, аккредитованной для этого вида страхования в Сбербанке, страховой компании.

К сожалению, в самом банке, на местах, менеджеры по этому поводу могут предоставлять совершенно различную информацию, вплоть до того, что требовать страховку только в «Сбербанк Страхование». Это происходит в силу различных причин: от банальной некомпетенции до материальной заинтересованности в выполнении внутренних планов по оформлению дополнительных услуг.

Совет!

Может доходить до того, что даже обращение к вышестоящему начальству и в службу поддержки Сбербанка не поможет точно выяснить, где и как можно выполнить требование кредитного договора о личном страховании.

В таких случаях необходимо ссылаться на информацию на официальном сайте Сбербанка, гласящую в частности:

Заемщик имеет право страховать жизнь и здоровье в любой страховой компании, отвечающей обязательным требованиям Банка к страховым компаниям и условиям предоставления страховой услуги.

На данный момент, май 2017 года, в Сбербанке для личного страхования аккредитована 21 компания:

- «ВСК»

- «АльфаСтрахование»

- «Абсолют Страхование»

- «Сбербанк страхование жизни»

- «СОГАЗ»

- «Зетта Страхование»

- «Ингосстрах»

- «РЕСО-Гарантия»

- «Национальная страховая компания ТАТАРСТАН» (ОАО «НАСКО»)

- «Росгосстрах»

- «СК «ПАРИ»

- «Группа Ренессанс Страхование»

- «РСК Стерх»

- «СФ «Адонис»

- «СК «РегионГарант»

- «СГ «Спасские ворота»

- «Страховое общество «Сургутнефтегаз»

- «Либерти Страхование»

- «Гелиос»

- «Страховая компания «СДС»

- «Чулпан»

- «ВТБ Страхование»

Тарифы в этих компаниях могут существенно отличаться (в меньшую сторону) от страховой компании Сбербанка. Однако мы намеренно не приводим цифры, поскольку они рассчитываются индивидуально в результате анкетирования заемщика.

С 1 июня 2016 года можно вернуть деньги за навязанную страховку. Это касается и личного страхования при ипотеке. Однако помните, что повышение процентной ставки, если это прописано в договоре, никто не отменял — она повысится, если страховки не будет.

В случае, если по какой-то причине, менеджеры Сбербанка отказываются принимать у вас страховой полис аккредитованной компании, требуйте у них письменный отказ. Как правило, уже на этом этапе полис без лишних слов принимается.

Подведем итоги

Итак, существует три вида страхования при ипотеке:

- страхование недвижимости;

- страхование трудоспособности и жизни;

- страхование титула.

Первое является обязательным, остальные — нет.

Сумма платежа по страхованию может варьироваться в зависимости от состояния квартиры и здоровья заемщика.

Чтобы страховая компания оплатила вашу ипотеку, при несчастном случае вам нужно будет собрать пакет документов и засвидетельствовать этот самый случай.

Наследники, лица, получившие инвалидность или потерявшие право собственности, могут получить выплаты от страховой компании, в случае если договор был оформлен на всю стоимость квартиры.