Основные правила постановки цели

Разберем основные правила, которые помогут правильно сформулировать финансовую цель.

Правило 1

Определяйте важность каждой цели

Для этого составьте список желаний

Около каждого пункта проставьте такие пометки: жизненно необходимо, важно, неважно. Поместите вперед все, что жизненно необходимо, потом то, что важно, и в конце то, что неважно

Это ваш список приоритетов, которой вы будете корректировать после определения финансовых возможностей.

Правило 2

Обратите внимание, чтобы цели были именно ваши

Следует отличать реальную цель от мнимой. Последняя продиктована модой, предрассудками, рекламой, желанием быть таким, как все или как друг/подруга/кумир. Поэтому над каждой целью посидите и подумайте, точно ли она ваша, а не кого-то другого.

Правило 3. Ставьте достижимые цели.

Наверное, классно мечтать о собственном доме с бассейном на берегу моря в какой-нибудь южной стране или о кругосветном путешествии. Но если у вас ежемесячный доход 40 000 руб., то стоит ли ставить такие недостижимые цели? Они приведут только к эмоциональному выгоранию, и даже яркая картинка в голове не спасет ситуацию.

Оцените свои текущие финансовые возможности. Учет доходов и расходов поможет сделать это максимально точно. А мечта о доме или кругосветке пусть пока послужит стимулом для увеличения доходов.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Правило 4. Определяйте срок достижения и стоимость.

Если вы решили накопить на образование ребенка, которому 7 лет, то нет смысла ставить срок в 5 лет. Логично, что надо поставить 11 лет. То же самое про накопления к пенсии: определите, когда вы хотите уйти на заслуженный отдых, и напишите цифру около цели.

Для определения стоимости используйте официальную информацию. Например, сайты вузов для поиска стоимости обучения, прайс-листы из салонов автомобилей, интернет-площадки Циан или Авито и пр.

Правило 5. Учитывайте инфляцию.

Мы не можем точно спрогнозировать, как вырастут цены, но без учета инфляции нельзя составить финансовый план. Остается только предполагать, вооружиться формулой и рассчитать будущую стоимость цели. Я покажу дальше в статье, как это сделать.

Правило 6. Начните с малого.

Чтобы простимулировать себя на достижение цели, можно для начала попробовать что-то краткосрочное и недорогое. Например, за 3 месяца накопить 20 000 руб. на онлайн-курс по вашему хобби или через полгода обновить свой старенький ноутбук, а для этого накопить 40 000 руб. Вы порадуетесь, когда все исполните, и получите мощный стимул на осуществление более смелых планов.

Подключить автоматические отчисления на накопительные счета

Накопления — это залог счастливого будущего. Можно разделить их на несколько частей: инвестиционный счет, сберегательный счет, накопления на крупные покупки. К каждому счету стоит подключить автоматические отчисления от доходов.

Многие расходы зависят от привычек. Если в понедельник вы получаете зарплату и сразу идете в магазин, скорее всего, вы что-нибудь купите. Даже если это будет девятая пара обуви или семнадцатый свитер..

Но если в день зарплаты часть дохода автоматически попадет на сберегательный счет, у вас будет два варианта:

- зайти в приложение банка, перевести деньги со счета на карту и потратить их;

- оставить деньги на накопительном счету и вместо шопинга потратить время на что-нибудь другое.

Вероятнее всего, вы выберите второй вариант. Автоматические отчисления повышают шанс сэкономить и избежать покупки ненужных вещей.

Отечественные книги

Об авторе: Анастасия Тарасова – популярный блогер, финансовый советник, предприниматель и писательница.

Отзыв о книге:

Цель этой книги – доказать, что независимо от дохода и знаний, абсолютно любой человек может повысить собственный баланс, если будет следовать простым правилам.

Сначала я думал, что по смыслу и содержанию книга будет походить на зарубежные бестселлеры, типа Кийосаки или Трейси. Но уже в начале книги понял, что автор предлагает нам совсем другие подходы, более адаптированные под Россию.

Там не будет примеров, когда у Питера было 1 миллион долларов, и он вкладывал их направо и налево. Здесь про обычную российскую семью, с доходом не выше 100 тысяч рублей, ипотекой и прочими штуками.

«Сам себе финансист» написана простым и понятным языком. Вы не найдете там сложные валютные котировки и индексы Доу-Джонса, зато познакомитесь с таблицами и схемами.

Цитата:

Купить на Литрес за 379р

Об авторе: Евгений Ходченков – трейдер, инвестор, бизнес-практик, коуч, автор тренингов и курсов для коммерсантов. Опытный интернет-маркетолог, учредитель закрытого клуба «Альянс свободных предпринимателей».

Отзыв о книге:

Евгений Ходченков достаточно хорошо расписал психологию богатого человека:

- Его мышление;

- Процесс постановки целей;

- Контроль и оптимизация расходов;

- Способы повышения дохода.

Автор уверен на 100%, что успех зависит от того, как быстро вы начнете действовать. Поэтому он предлагает выполнить упражнение «Мой идеальный день через 5 лет».

Задание заключается в том, чтобы расписать, как будет проходить ваш день через 5 лет. Это упражнение поможет определиться с целями и придаст дополнительную мотивацию к действию.

По итогу прочтения книги я внес в свою жизнь несколько деталей:

- Поставил финансовые цели на 5 лет вперед;

- Инвестировал небольшую сумму;

- Значительно сократил расходы;

- Составил конкретный план по достижению своей мечты.

Книга бесплатная, поэтому свой путь к финансовой мечте лучше начинать с нее.

Цитата:

Об авторе: Владимир Степанович Савенок – предприниматель, инвестор, эксперт по управлению финансами частных лиц, финансовый консультант. Основатель и генеральный директор консалтинговой группы «Личный Капитал».

Отзыв о книге:

В этом издании вы найдете всю необходимую информацию об инвестировании, начиная с основных этапов построения стратегии, заканчивая практическими советами и рекомендациями.

Автор делится примерами из собственной жизни. Рассказывает об инвестиционных инструментах, возможных ошибках и о том, каким должен быть сбалансированный портфель успешного инвестора.

Плюсы:

+ Написана понятным языком, поэтому можно без труда разобраться в сложных терминах;

+ К каждой главе прилагаются конкретные советы;

+ Имеется поэтапный план инвестирования.

Минус:

— Чтобы добиться результатов, недостаточно прочесть эту книгу.

Цитата:

Купить на Литрес за 349р

Об авторе: Юлия Сахаровская – ведущий финансовый консультант, совладелец Консалтинговой группы «Личный капитал».

Отзыв о книге:

Отличная книга, адаптированная под российскую реальность, и не перегруженная сложными терминами.

Автор дает ответы на актуальные вопросы для обычного среднестатистического человека. Самый важный вопрос: «Для чего нужно копить деньги?»

Рекомендую всем, кто запутался в личных финансах и хочет обеспечить себе безбедную старость.

Цитата:

Купить на Литрес за 349р

Об авторе: Владимир Степанович Савенок – предприниматель, инвестор, эксперт по управлению финансами частных лиц, финансовый консультант.

Отзыв о книге:

В книге «Миллион для моей дочери» автор дает пошаговые рекомендации для достижения финансовой цели. Простым языком, дополняя личным примером с цифрами, он рассказывает о том, как приумножить собственный капитал в несколько раз.

Огромной плюс этой книги в том, что она предполагает действия и шаги, которые не потребуют от вас большого времени на подготовку. К реализации плана можно приступить сразу по окончанию чтения.

Цитата:

Купить на Литрес за 349р

Долларовые кандалы

В настоящее время мы живем при сокрушительной гегемонии доллара. Еще в 19 веке во многих частях мира была бесплатная банковская система. Банкам была предоставлена неограниченная конкурсная эмиссия валюты и внесены деньги на конвертируемой основе. Но постепенно парадигма свободного банковского дела исчезла, и государственная валюта, организованная государством, утвердилась.

После Второй мировой войны большая часть мира начала торговать между собой с расчетом в долларах, превратив валюту США в резервную. По сей день казначейские облигации США обеспечивают надежное убежище во времена финансовых потрясений, усиливая контроль доллара над мировыми финансами.

Большая зависимость от доллара означает большую зависимость от Федерального резерва. Как национальный банк, ФРС ставит национальные интересы на первое место. Это часто противоречит проблемам других стран, оставляя их в затруднительном положении.

В условиях долларизации мира возник парадокс: хотя центральный банк США часто критикуют за раздувание его валюты, мировые рынки считают, что имеющегося объема долларовой ликвидности недостаточно. Этот недостаток ликвидности заставил финансовых деятелей во всем мире начать помогать себе самостоятельно.

Почему традиционная банковская система неэффективна

Возможно вы слышали выражения, подобные этому: «Зачем чинить то, что и так работает?». Именно по такому принципу до недавнего времени работали банки

В то время как появлялись стартапы, захватывающие внимание и стремительно набирающие популярность за счет доступности, традиционные банки продолжали идти по «протоптанной тропинке», которую не меняли уже более 50 лет

Сегодня инвестфонды интегрируют решения, основанные на искусственном интеллекте, чтобы эффективнее хеджировать и диверсифицировать рыночные риски. Например, компания Amir Capital разработала свою собственную стратегию снижения рисков до минимума при торговле на биржах, при этом внушительная часть в этой работе принадлежит собственной разработке искусственного интеллекта — автоматизированной системе Tradergram.

Наряду с этим, платежная система WebMoney опередила свое время. Это одна из первых платежных систем, выпустившая виртуальные карты и запустившая платформу P2P-кредитования, с помощью которой одни пользователи могут выдавать кредиты другим пользователям системы. Компания WebMoney Transfer также первая интегрировала криптовалюту: в 2017 году это была единственная платежная система, которая позволяла на собственной бирже INDX покупать и продавать криптовалюты, такие как Bitcoin (BTC), Ethereum (ETH), Bitcoin Cash (BCH) и Litecoin (LTC) без комиссий.

Хотя недостаток инвестиций не позволил WebMoney обрести высокую популярность, их инновационность трудно переоценить. Другие банки и платежные системы оказались менее гибкими, и это – их «ахиллесова пята». Но сейчас все стремительно меняется: банковские системы все больше ориентируются на интероперабельность, мобильность, проектирование модульных систем, управление через API и облачные технологии. Те банки, которые не изменят подход к онлайн-бизнесу, уступят свое место более прогрессивным нео-банкам и другим инновационным финтех-стартапам.

Как строится работа

Работать часто приходится довольно тонко. Многие обращаются за консультацией, понимая, что порядок в кошельке навести необходимо. Но ментально они ещё не готовы к переменам. К тому же приходится касаться деликатных вопросов — страхования жизни и здоровья, к примеру. Я стараюсь не привязываться к продуктам одной организации, поэтому сам не продаю страховки, например, хотя такая опция есть. Я собираю информацию о разных инструментах разных организаций и составляю рейтинги — ипотеки, кредитования, депозитов и так далее. Потом мы с клиентом выбираем то, что больше ему подходит. Я стараюсь вести клиента от и до: анализировать вместе с ним договор, собирать необходимые документы. Правда, ходить с кем-то вместе в банк за ручку пока не приходилось.

Что такое финансы?

Финансы – это совокупность экономических отношений, возникающих в процессе создания, а также использования фондов (централизованных или децентрализованных) денежных средств, используемых для нужд государства и обеспечения условий для расширения производства. Возникновение финансов связывают с наличием такого условия, как регулярный товарно-денежный обмен и потребность государства в привлечении дополнительных ресурсов. Не существует одного верного определения финансов, закрепленного в нормативных документах, однако, есть несколько определений понятия «финансы», единых в одном: финансы связаны с образованием, распределением и использованием денежных фондов и целью их существования является выполнение функций и задач государства. Однако, узнать, что такое финансы, можно из таких публичных нормативных источников, как: Гражданский, Трудовой, Налоговый, Бюджетный, Семейный кодексы.

В западной научной и учебной литературе общих определений финансов обычно не дают, финансы трактуются довольно широко. Обычно конкретизируется, о каких финансах идёт речь: публичных, корпоративных или личных финансах.

Обдумывать все траты

Люди совершают большинство покупок не по необходимости, а по желанию. Часто причина покупки оказывается не слишком весомой, особенно если бюджет уже распланирован. Одних к тратам подталкивают скидки, других — желание самоутвердиться или произвести впечатление на других. Однако поступать так не очень разумно.

Постарайтесь не поддаваться импульсивному желанию что-то купить. Анализируйте каждую потенциальную покупку. В современном обществе принято иметь собственную квартиру и машину — но, возможно, вам они не нужны? Тогда не придется работать десятки лет только ради этих приобретений.

Перед каждой покупкой спрашивайте себя: действительно ли эта вещь необходима? Привычка анализировать траты — первый шаг к стабильному финансовому будущему.

Что делать?

Необходимо часть финансов вкладывать в свое будущее, инвестировать в себя как в личный капитал на перспективу. Иными словами – нужно взять личные финансы под контроль и только. Ну что тебе стоит инвестировать в себя же 10-20% от текущего дохода в обмен на гарантию финансовой свободы?

Понимаю, ты тратишь все до копеечки. Но я думаю… нет, я уверен, в твоем гардеробе найдется пара-тройка вещей в месяц, отказ от которых ты даже не заметишь! Очередные музейные туфли, например. Или костюм, в покупке которого ты изначально сомневался. Да что там в гардеробе, в твоей жизни и за пределами гардероба масса бесполезных пожирателей бюджета. Если тратить в день вместо одной тысячи рублей, скажем, 900, ты даже этого не заметишь! А если речь идет о 9000 вместо 10 000, 90 000 вместо 100 000 и так далее по аналогии…

Что такое финансовая цель и чем отличается от мечты

Спросите у людей из своего окружения, есть ли у них мечта, и попросите рассказать о ней. Уверена, что вы услышите много интересных вариантов. Некоторые будут описывать свою мечту в мельчайших подробностях. Например: “Я сижу на летней веранде собственного домика у моря и кушаю спелый персик из сада” или “Я несусь по горному серпантину Греции в собственной красной Ferrari, волосы развеваются по ветру, а в салоне играет любимая мелодия”.

Но если через пару месяцев вы снова вернетесь к этому вопросу и дополнительно спросите, что человек сделал, чтобы мечта осуществилась, в ответ, скорее всего, услышите, что ничего.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Вот так получается, что мечта, или, как ее называют специалисты, эмоциональная цель, так и не трансформировалась в финансовую цель. Соглашусь, что любая мечта дает нам массу положительных эмоций. Но только представьте, какие эмоции вы испытаете, когда мечта исполнится. Уверяю вас, они будут в 100 раз сильнее. Испытала на себе это чувство не раз и хочу, чтобы как можно больше людей тоже это смогли.

Но для трансформации мечты в цель недостаточно сто раз написать ее в своем блокноте и в голове нарисовать красивую картинку. Нужно действовать, а для этого правильно сформулировать именно финансовую (не эмоциональную) цель и составить план, как ее достигнуть. Этому мы сегодня и будем учиться.

Финансовая цель – это конкретный результат, который стремится получить человек за определенный срок при соответствующих денежных затратах.

Исходя из этого определения, финансовая цель должна иметь следующие параметры.

Важность

У человека может быть много целей, они часто меняются в зависимости от жизненного цикла. Например, у подростка есть желание купить новый телефон, у молодого человека – получить образование, а потом улучшить жилищные условия, у человека постарше – купить жилье у моря, помочь взрослым детям и т. д.

Но бюджет, личный или семейный, имеет свои границы. И все мечты не получится профинансировать

Поэтому очень важно расставить приоритеты при формулировке цели: что необходимо осуществить в первую очередь, что может подождать, а от чего вообще лучше отказаться

Срочность

Это планируемый срок достижения цели. Традиционно делят на краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет) и долгосрочные (более 5 лет). Но это условная градация, любой человек может изменить ее под себя. Понимание срока позволит вам определить изменение стоимости цели во времени, правильно распределить финансовые ресурсы и подобрать инструменты для накопления.

Например, если стоит цель за 3 года накопить 1 000 000 руб. на покупку машины, то нет смысла копить деньги в акциях на брокерском счете – большой риск не получить ожидаемую сумму. Лучше воспользоваться либо обычным банковским депозитом, либо вложиться в облигации со сроком погашения через 3 года.

Стоимость

Цель мы ставим финансовую, поэтому ее основной характеристикой является стоимость. Это общая сумма денег, которая нам потребуется на пути к мечте. Необходимо учитывать не только основные, но и возникающие дополнительные расходы.

Например, вы поставили цель накопить за 3 года 700 000 руб. на первоначальный взнос по ипотеке. Но при получении кредита возникнут расходы на оплату страховки, отчета оценщика и пр. Эти затраты тоже должны быть заложены в стоимость.

Если цель долгосрочная, то необходимо еще учитывать и будущую стоимость, в которую заложены инфляция и возможное подорожание объекта накопления.

Законы денег от царя Соломона

На тему денег есть отличная статья на 5 сфер: Притчи Соломона: 6 главных принципов финансового процветания. Вот, что о принципах финансового процветания думал (и делал!) один из мудрейших людей всех времен и народов. Привожу цитаты из статьи.

Кстати, кармический менеджмент определяет этот принцип примерно также! Не обязательно отдавать деньги в церковь, если ты совсем не религиозный человек и тебе это чуждо. Определи для себя то, во что ты готов от сердца вкладывать свои ресурсы (деньги, время): детский дом, приют для животных.

Очень мудрый Закон и перекликается с четвертым законом, который дал Дж.С.Клейсон. Поступая мудро, к тебе придут и слава, и богатство!

Это вообще без комментариев. Чем больше ты отдаешь, тем больше получаешь взамен. Самое главное — делать это с умом. А не «причинять добро».

Удивительно, он перекликается с законами Брайана Трейси, например, законом фондовой биржи. Ведь верность — это не только супружеская верность, так ведь? Если ты верно и последовательно идешь правильным путем в инвестировании, ты обязательно добьешься хорошего результата. Те, кто вложил деньги в акции и не бегает туда-сюда, в долгосрочной перспективе всегда в выигрыше.

Этот закон перекликается с целым рядом законов от Брайана Трейси и Дж.С.Клейсона. Перечитай и подумай, с какими!

Также во многом этот закон перекликается с советами современных гуру. Нечто подобное ты прочел несколькими абзацами выше. Вечный закон, видишь?

К чему я хочу тебя побудить, дорогой читатель? В нашем безумном мире много людей, которые умеют зарабатывать. Много людей, которые умеют тратить. И очень немного людей, которые умеют зарабатывать, тратить, сохранять и приумножать свои деньги. Именно эти люди — по-настоящему независимы и свободны. Желаю тебе, читатель, стать именно таким человеком!

Если тебе откликается эта тема, но ты не знаешь, как к ней подобраться, как использовать законы денег и как научиться осознанно управлять своими деньгами, я приглашаю тебя записаться на бесплатную консультацию. Или прийти на мой авторский курс «Где мои деньги?» или одноименную индивидуальную коучинговую программу.

Не пропускай самые интересные публикации для личностного роста.

Подписывайся на нас в той социальной сети, которую любишь больше всего: Instagram, , Telegram.

Елена Смельчанская

- Краков, Польша

экономист-международник, эксперт по финансам и управленческому учету с 20-летним стажем, квалифицированный управленец, предприниматель, автор статей, общественный деятель, волонтер, счастливая жена и мама троих детей

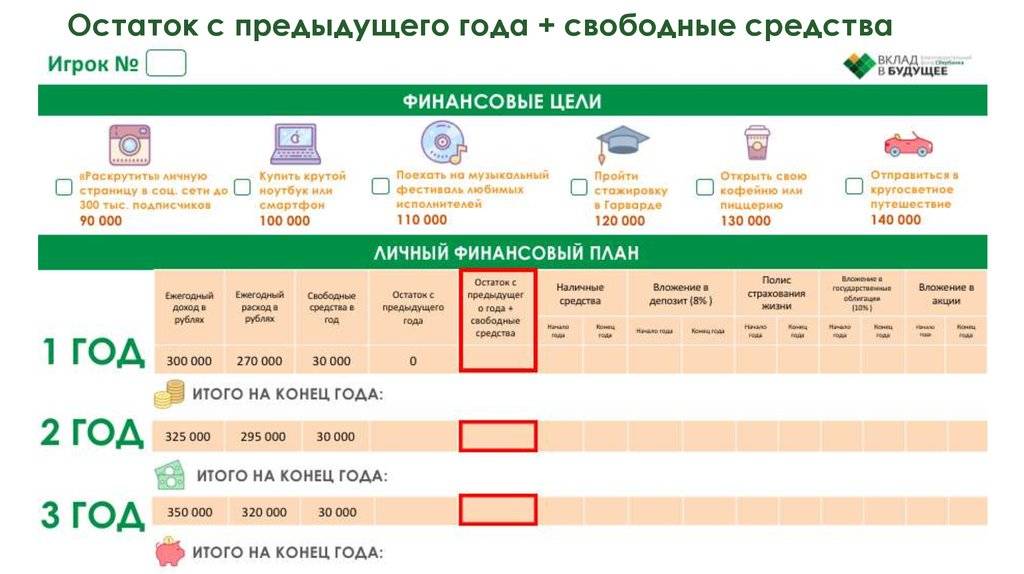

Пример постановки и плана достижения цели

Разберем на конкретном примере пошаговый алгоритм постановки и плана достижения цели. Героем расчетов будет условная семья (муж и жена в возрасте 30 лет), которая хочет накопить на образование своего ребенка (7 лет, 1-й класс) и пенсию.

Рассмотрите эти шаги как обязательные действия, которые помогут вам достичь финансовых целей.

Шаг 1. Определяем финансовую цель.

Конкретизируем финансовые цели семьи. Их две:

- Образование ребенка. На текущий момент времени год обучения в выбранном семьей вузе стоит 250 000 руб. За 4 года это 1 000 000 руб. Ребенок в 2022 г. пойдет в 1-й класс. Следовательно, срок накопления – 11 лет.

- Пассивный доход на пенсии. Семья хочет получать в месяц в текущих ценах 50 000 руб. в течение 20 лет. Текущая стоимость – 12 000 000 руб. На пенсию муж и жена планируют выйти через 30 лет. Следовательно, срок накопления – 30 лет.

| Цель | Текущая стоимость, руб. | Срок, лет |

| Образование ребенка | 250 000 * 4 = 1 000 000 | 11 |

| Пассивный доход | 50 000 * 12 * 20 = 12 000 000 | 30 |

Шаг 2. Считаем будущую стоимость.

Определяем будущую стоимость каждой цели с учетом инфляции.

Правительство прилагает все усилия, чтобы цены в стране не росли больше, чем на 4 % в год. Давайте заложим именно эту цифру. Формула определения будущей стоимости:

Образование ребенка:

Пассивный доход:

Шаг 3. Считаем ежемесячные вложения.

Рассчитаем, сколько семья должна откладывать в месяц, чтобы накопить нужную сумму к запланированному сроку.

Формула расчета:

В качестве годовой доходности я возьму 10 % годовых. Цифра будет зависеть от вида инвестиционных инструментов, которые семья выберет для формирования капитала. Так как цели достаточно долгосрочные, то можно составить умеренно агрессивный портфель из акций и облигаций, который может дать значительно больше 10 %, но мы остановимся на среднем значении.

Образование ребенка:

Пассивный доход:

Суммарная величина, которую семья должна откладывать для достижения своих целей, составила 23 663 руб. в месяц. Через 11 лет платеж сократится до 17 218 руб., но семья может оставить прежнюю сумму, если захочет увеличить пассивный доход на пенсии или появится новая финансовая цель.

Шаг 4. Определяем финансовые возможности.

На этом шаге семья должна определить, насколько реально для нее откладывать 23 663 руб. в месяц. Помощником на этом этапе будет семейный бюджет.

Если уже сейчас есть положительная разница между доходами и расходами, то можно смело начинать путь к достижению финансовых целей. Если дельты нет, то необходимо провести инвентаризацию и оптимизацию. Не устану повторять, что есть всего два пути:

- Сократить расходы. Я уже давала советы и техники для оптимизации расходов. Почитайте. Может, найдете, что подойдет именно вам.

- Увеличить доходы. А для увеличения доходов могу порекомендовать статью про способы заработка в интернете руководителя нашего блога Василия Блинова. Есть и более традиционные способы: повышение квалификации, смена места работы, получение дополнительного образования и пр.

Шаг 5. Разрабатываем план достижения.

На этом шаге семья должна разработать план достижения поставленных целей. По сути, это выработка стратегии и тактики накопления. Можно, конечно, деньги ежемесячно откладывать на банковский депозит. Только и формулы в этом случае придется пересчитать, потому что доходность в 10 % годовых семья не получит.

Лучшим решением для накопления денег будут инвестиции. Именно этот вариант я рекомендую всем, кто ставит цели и хочет их достигнуть.

Чтобы наметить план достижения для семьи из примера, я воспользуюсь таблицей, которую делаю и для себя.

Внимание! Представленный пример – всего лишь пример распределения активов в портфеле. Он не является инвестиционной рекомендацией

Портфель у каждого инвестора должен быть уникальным. Активы в него попадают в соответствии с риск-профилем владельца, его финансовыми целями и сроками их достижения, минимальными затратами и максимальным использованием налоговых льгот.

Для первой цели я выбрала более консервативную стратегию (50 % в акции, 45 % в облигации и 5 % в золото), потому что срок не такой большой (всего 11 лет) и ребенок не должен остаться без образования. Больший процент акций может быть слишком рискованным. А до пенсии копить еще 30 лет, поэтому и стратегия здесь более агрессивная (70 – 25 – 5).

Если нет специальных знаний, какие именно акции и облигации покупать в портфель, рекомендую инвестировать в индексные фонды

Обратите внимание, не в ПИФы, а в ETF и БПИФы. Это даст широкую диверсификацию, минимальные комиссии и хорошую доходность на уровне рынка