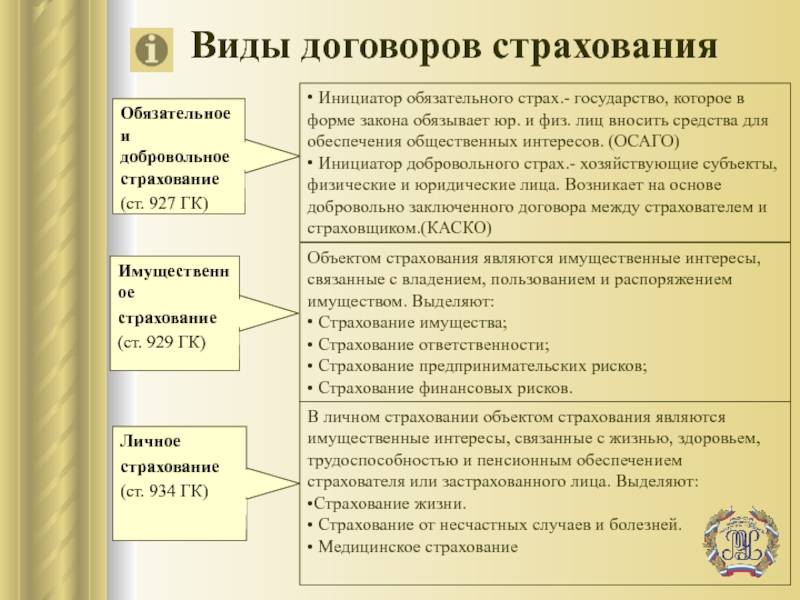

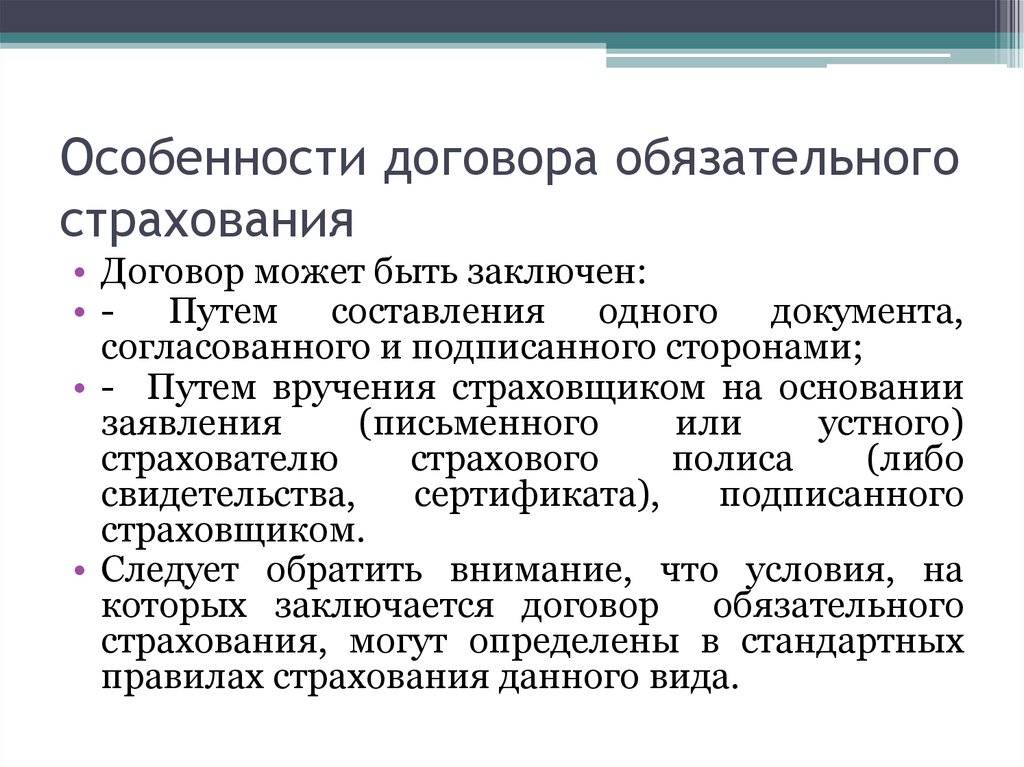

Обязательное страхование

Условия, порядок и единые правила определяются законами РФ. Особенности — автоматичность (происходит по мере регистрации объектов и субъектов в различных государственных органах), бессрочность (действует, пока существует субъект, объект страхования или не изменится законодательство). Размер платежей устанавливает закон, который действует для всех, независимо от доходов, стоимости имущества и других факторов.

Виды обязательного страхования:

- Медицинское (ОМС) — личное страхование здоровья. Обеспечивает возможность получения медицинской помощи за счет средств государственного бюджета в любом государственном медучреждении при наступлении страховых случаев. Финансирование — взносы работодателей, бюджетные средства. Полис действует по всей территории РФ. Застрахованные лица — граждане РФ, иностранцы.

- Социальное — защита интересов людей, потерявших способность трудиться (больничные листы, инвалидность, безработица). Осуществляется на средства фондов — ФСС, ФОМС, ПФР, доходы которых формируются за счет отчислений страхователей (сумма отчислений закреплена законодательством), при недостатке средств — трансферт из федерального бюджета.

- Пенсионное. Работающие граждане (официальное трудоустройство) открывают индивидуальные лицевые счета, куда работодатель при выплате зарплаты отчисляет страховые взносы, установленные законодательством. Накопительная часть этих средств находится в распоряжении Государственной управляющей компании, а застрахованное лицо определяет способ инвестирования. После выхода на пенсию человек получает ежемесячные выплаты, исходя из размера зарплаты, рабочего стажа.

- ОСАГО — страхование гражданской ответственности владельца ТС. Защищает автомобилиста от непредвиденных трат при ДТП. Без полиса ОСАГО нельзя садиться за руль. Стоимость полиса зависит от региона регистрации, мощности авто, возраста, стажа водителя, количества лиц, имеющих право управлять ТС. Максимальный размер выплат — 400 000 руб. Приоритетная форма компенсации — восстановительный ремонт. Разницу между реальным ущербом и суммой выплаты виновник аварии доплачивает из собственных средств.

- Банковские вклады. Страховка обеспечивает гарантированные выплаты частным вкладчикам через фонд гарантирования в случае отзыва банковской лицензии, банкротства финансовой организации. При наступлении страхового случая клиенты получают 100% от суммы застрахованного вклада (но не более 1,4 млн. руб. по всем вкладам в одном банке).

- Пассажирское — личное страхование от несчастных случаев. Распространяется на пассажиров общественного транспорта (за исключением международных маршрутов). Взносы уплачивает пассажир при покупке билета. Страховка действует, пока человек находится на вокзале и в пути. Билет — документ, по которому СК выплатит возмещение пострадавшему.

- Ответственность. Владельцы шахт, металлургических заводов, складов нефтепродуктов и других опасных производств обязаны страховать гражданскую ответственность на случай причинения вреда в результате аварии. Страховая сумма по договору страхования ОПО — от 10 млн. до 6,5 млрд. руб. (в зависимости от степени опасности объекта).

- Жизнь и здоровье представителей опасных профессий — служащие МВД, военные и другие категории.

Особенности договоров страхования

Специфические особенности страхового договора заключается в правах и обязанностях обеих сторон. Страхователь должен при подписании договора сообщить страховщику обстоятельства, которые имеют значение при определении срока наступления страхового случая и размера убытков от его наступления, если страховщик не уведомлен об этих обстоятельствах.

Пример 1

К таким обстоятельствам можно отнести скрытые недостатки имущества, которое подлежит страхованию или состояние здоровья страхователя

Страховщиком должна быть соблюдена тайна страхования. Он не имеет права разглашать сведения о застрахованном лице, состоянии его здоровья и об имущественном положении, полученные им в процессе выполнения своих должностных полномочий.

При заключении договора, страховщик имеет полное право провести осмотр имущества, которое будет страховаться и в случае необходимости назначить экспертизу стоимости имущества. Если страховщик не провел оценку имущества и получил от страхователя неверную сумму оценки имущества, то страховщик может оспорить страховую стоимость имущества, указанную в договоре.

Если в договоре приведена сумма, превышающая действительную стоимость договора, то договор является недействительным в той части, которая выше страховой стоимости. При подписании договора личного страхования страховщик может провести обследование здоровья страхователя для оценки фактического состояния.

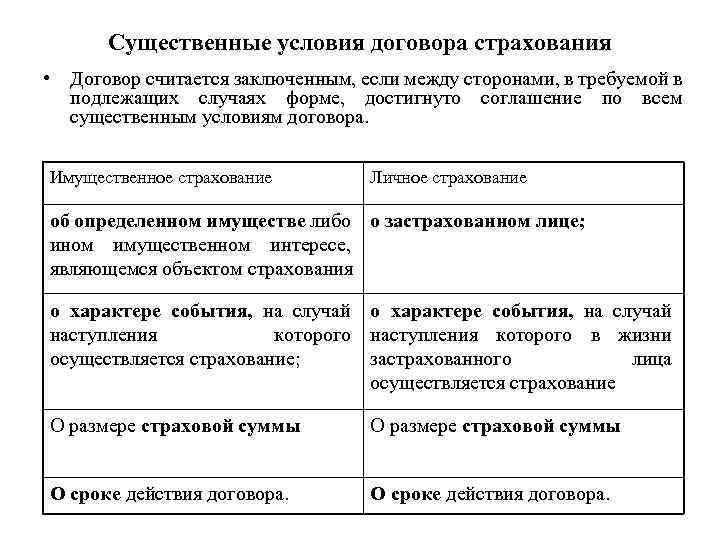

Особое место занимают вопросы, которые, на основании статей 957-962 Гражданского Кодекса, касаются стадии выполнения договора – начало действия, досрочное прекращение, последствие увеличения страхового риска в период действия договора, перехода прав на застрахованное имущество другому лицу.

Страховой договор вступает в силу с момента выплаты страховой премии или первого взноса. Действие договора может быть прекращено досрочно, если отсутствует возможность наступления страхового случая, т.е событие происходит раньше указанного в договоре возможного срока наступления

Пример 2

В области предпринимательской деятельности, договор прекращается досрочно, если лицо, которое застраховало предпринимательский риск, прекратило предпринимательскую деятельность.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В случае повышения страхового риска страховщик на законных основаниях может потребовать пересмотр условий договора или потребовать от страхователя оплаты дополнительной страховой премии. Если права на застрахованное имущество переходят другому лицу, то на него возлагаются права и обязанности предыдущего страхователя, предусмотренные договором.

При наступлении страхового случая по договору имущественного страхования, страхователь обязан оповестить страховщика или его представителя. Это распространяется и на договоры личного страхования, если страховым случаем является смерть или причинение вреда здоровью.

Страхователь в таком случае обязан предпринять меры для максимально возможного сокращения убытков. Если страхователь умышленно вызвал наступление страхового случая, то страховщик освобождается от страхового возмещения.

На практике довольно важными являются последствия, возникающие при наступлении страхового случая по вине страхователя.

Помимо освобождения от выплаты страхового возмещения при страховом случае, умышленно вызванным страхователем, страховщик может быть освобожден от выплаты страховой суммы при возникновении чрезвычайной ситуации – ядерный взрыв, военные действия, гражданская война, а также при конфискации имущества по распоряжению органов государственной власти.

В Гражданском Кодексе зафиксировано понятие «суброгация».

Определение 1

Суброгация – это переход прав от страхователя к страховщику для возмещения ущерба

Вывод 1

Страховщик, выплатив сумму страхового возмещения, получает право на требование, которое страхователь выдвигает, лицу за убытки, которые были возмещены в процессе страхования.

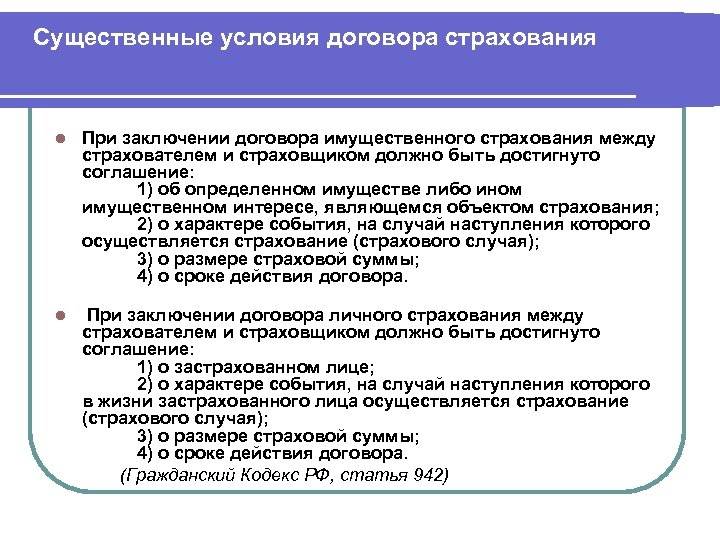

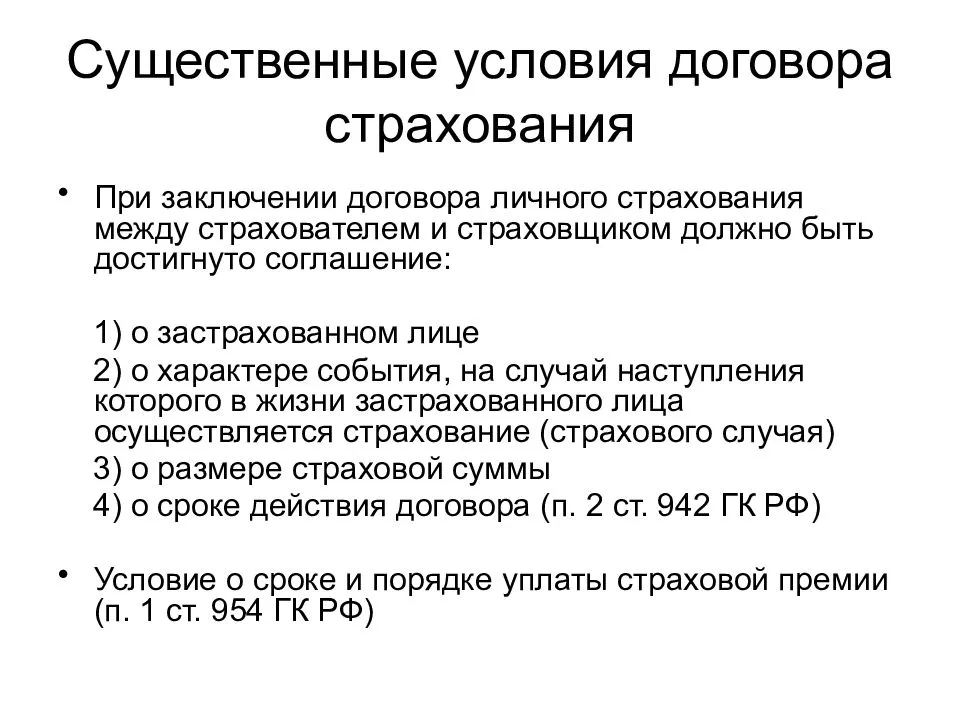

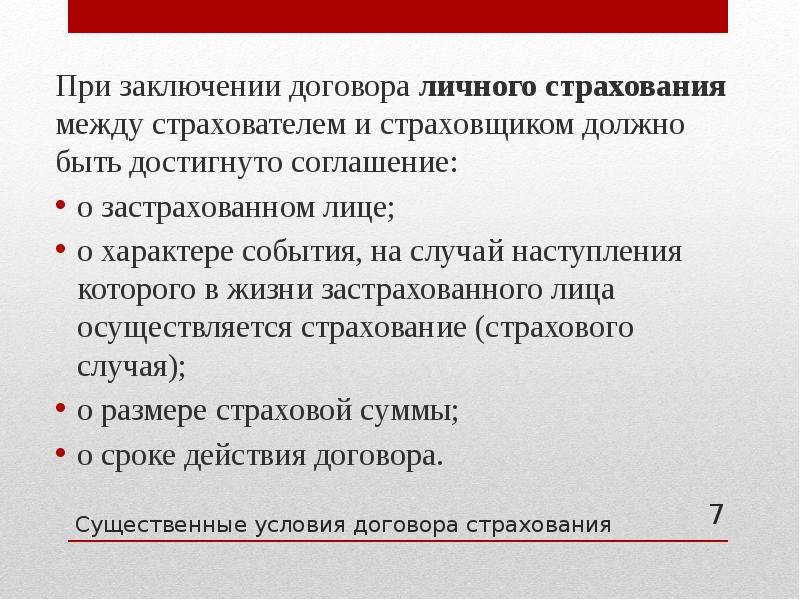

Каковы особенности и существенные условия договора личного страхования?

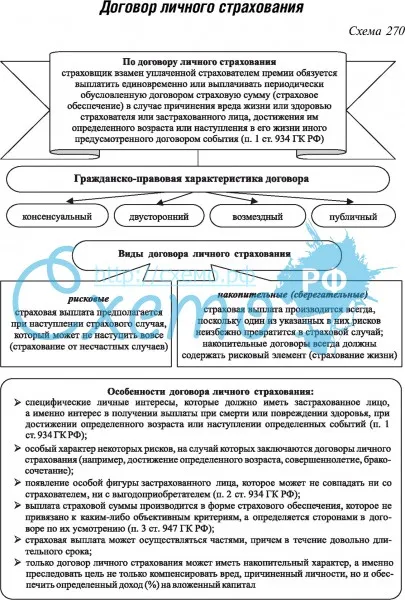

Договор личного страхования представляет собой документ, где закреплены обязанности по уплате застрахованным лицом в течении определённого времени и с определённой периодичностью страховых взносов в пользу страховой компании, которая в свою очередь обязуется выплатить при наступлении страхового случая, в виде болезни или смерти страхователя, сумму страховки.

Перед заключением договора необходимо заполнить анкету с вопросами о здоровье, виде деятельности и т. д. Желательно перечислить имеющиеся заболевания и исход лечения болезней в прошлом.

При недостоверном заполнении анкеты может произойти отказ в страховой выплате при наступлении страхового случая, если выяснится, что какие-либо важные данные были намеренно скрыты застрахованным лицом.

Прежде чем подписать договор, нужно тщательно его изучить. Некоторые пункты у разных страховых компаний отличаются.

Прежде всего, это список условий, при которых несчастный случай не попадает под категорию страховых. Например, некоторые компании не включают в перечень случаев, попадающих под страховку, смерть от действий террористов.

И практически все страховые компании не включают в страховой случай смерть или потерю трудоспособности в состоянии алкогольного или наркотического опьянения, а также гибель или утрату здоровья в результате передачи управления автомобилем нетрезвому лицу.

Также важно обратить внимание на условия расторжения договора. Ведь программа личного страхования действует в течение длительного времени, а материальное положение может ухудшиться, и страховые взносы будет нечем платить

Что делать в этом случае?

Во-первых, страховые компании оговаривают срок, в течение которого нельзя расторгнуть договор. Обычно это 1–2 года, и вряд ли что-то может сильно измениться в финансовом плане за это время.

-

После этого, в случае расторжения договора, страхователь может вернуть часть суммы внесённых взносов. Как правило, это общая сумма выплат страховой компании минус расходы страховщика на ведение дела.

Во-вторых, немало компаний сами заинтересованы в поддержке клиента, очутившегося в трудном финансовом положении.

Важно предупредить компанию о своих затруднениях, и она может сделать перерасчёт страховых выплат, уменьшив их или предложить так называемые «финансовые каникулы», при которых все права застрахованного лица сохраняются

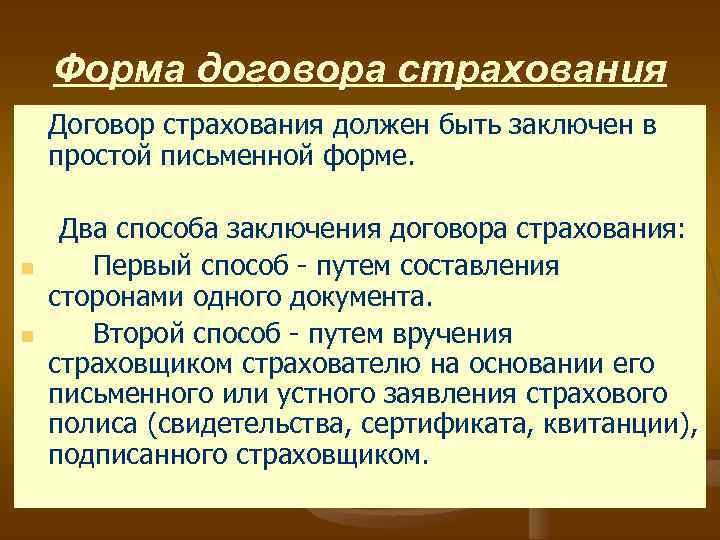

Как заключается договор страхования

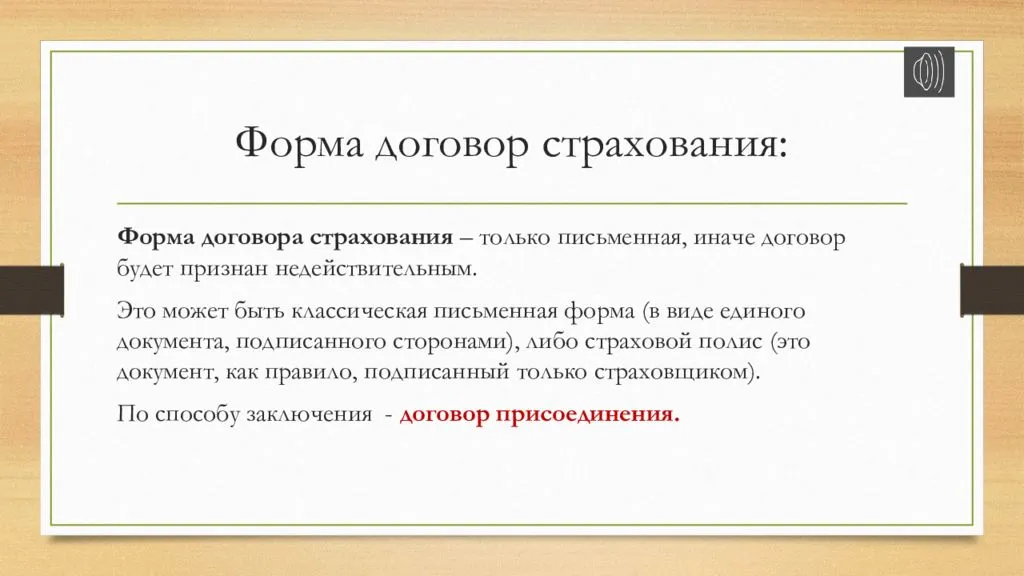

Гражданский Кодекс предписывает обязательную форму для заключения договора страхования — письменную. Несоблюдение данного условия влечет недействительность договора.

Страхователь обращается к страховщику и подает заявление. Вместе они подписывают договор, и производится оплата. После получения документа о факте оплаты страховая компания вручает страхователю полис. Договор страхования считается заключенным с момента принятия страхователем этих документов или подписания договора.

Вместе со страховым полисом компании важно донести до своего клиента правила страхования

Сколько стоит личное страхование?

На то, какой будет стоимость личного страхования, влияет целый ряд факторов:

- срок заключения договора;

- возраст страхуемого лица;

- состояние здоровья;

- вид деятельности страхователя — связан ли он с рисками или нет.

Программу страхования можно оформить на срок от 5 до 20 лет, чем она дольше, тем меньше будут страховые взносы.

Разумеется, клиенту, который занимается спокойной деятельностью и не имеет особых проблем со здоровьем, компания назначит меньшие тарифы, чем человеку, деятельность которого сопряжена с высокими рисками.

На этапе оформления страховой программы страховщик не будет проверять достоверность предоставленных клиентом сведений о его здоровье, наличии вредных привычек и образе жизни.

Однако в интересах страхуемого лица сказать правду и ничего не утаивать, преследуя цель понизить расценки на страховые взносы.

Тем не менее, можно сказать о средних расценках на личное страхование — ежегодный страховой взнос составляет порядка 48 – 60 тысяч рублей.

Эти цифры применимы к людям среднего возраста, с удовлетворительным состоянием здоровья и не занимающимся опасной деятельностью.

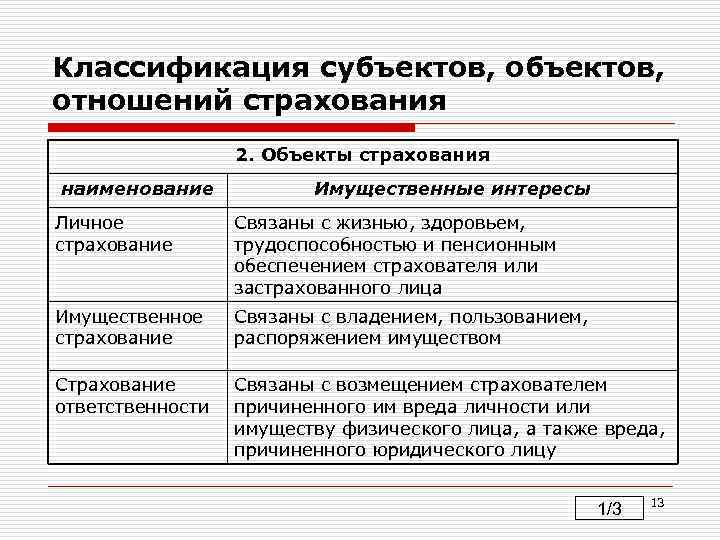

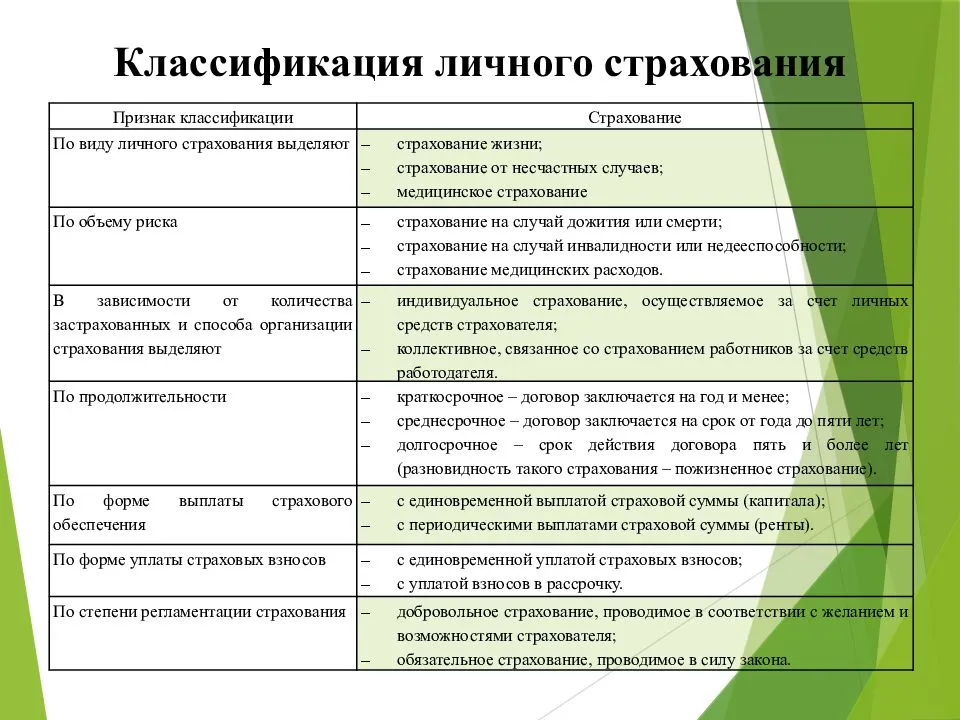

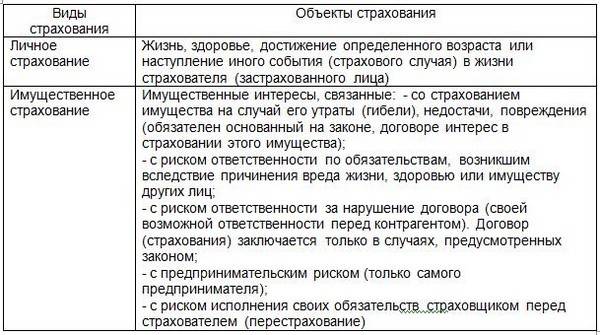

Виды страхования

Насчет классификации видов нет единого мнения. В подавляющей части государств выделяется только страхование жизни и то, что с ним не связано. ГК РФ прописывает имущественное и личное. Некоторые теоретики повторяют свою классификацию за законом, другие выделяют три ветви — ответственности, личное и имущественное, а третьи высказываются, что видов страхования уже четыре — имущественное, рисков, личное и ответственности.

Рассмотрим самую распространенную классификацию:

- Страхование ответственности. Касается случаев, когда страхователь должен возместить вред, причиненный им иному лицу. Сюда включается гражданская ответственность перевозчика, владельцев ТС (транспортных средств), предприятий, на которых наблюдается повышенный уровень опасности, профессиональная ответственность, ответственность за неисполнение взятых на себя обязательств.

- Имущественное страхование. Включаются отношения, связанные с распоряжением, владением и пользованием имуществом. Это страхование финансовых и предпринимательских рисков, имущества граждан, организаций, предприятий, транспорта. Некоторые классификации прибавляют в эту группу и страхование ответственности.

- Личное страхование. Сюда включается все, связанное с трудоспособностью, пенсионным обеспечением, жизнью и здоровьем застрахованного. В частности, страхование жизни, от несчастных случаев, заболеваний и медицинское.

Все перечисленное, в свою очередь, разбивается на обязательное и добровольное медицинское страхование.

Виды страховых программ отечественных страховых компаний

Российские компании, которые работают в страховании жизни, реализуют продукты, которые смогут удовлетворить потребности жителей страны. Все они делятся на три вида:

рисковое страхование, когда страховая компания обязана сделать выплату выгодоприобретателю при наступлении страхового события, указанного в договоре. Им может быть смерть, получение инвалидности, полная потеря трудоспособности, критические заболевания и т.д.

Например:

| Ренессанс Жизнь | Защита, Медицина без границ, Персональный доктор, Защита Экспресс и т.д. |

| АльфаСтрахование Жизнь | Следить за своим здоровьем, Следить за здоровьем ребенка |

| Русский Стандарт Страхование | Без риска |

| РОСГОССТРАХ Жизнь | Защита+, Защита завтрашнего дня, Водитель, Фортуна «Дети» |

накопительное страхование жизни, обязательно имеет страховое событие «Дожитие» и «Смерть». Когда они наступают, производится выплата, которая состоит из страховой суммы и инвестиционного дохода. Последний начисляется по результатам инвест. деятельности страховщика.

Например:

| Ренессанс Жизнь | Дети, Гармония Жизни, Будущее |

| АльфаСтрахование Жизнь | Накопить капитал на ребенка, Накопить на достойную пенсию |

| Русский Стандарт Страхование | Копилка, Дети |

| РОСГОССТРАХ Жизнь | Семья, Дети, Сбережение (Престиж) |

инвестиционное страхование жизни очень схоже с накопительным. Но главное отличие – страхователь может самостоятельно держать под контролем инвестиционные риски и стратегии страховщика. Он не теряет защиты своих средств и возможности получить выплату по рискам.

Например:

| Ренессанс Жизнь | Инвестор, Вклад в будущее |

| АльфаСтрахование Жизнь | PROФинанс, Капитал в плюс |

| Русский Стандарт Страхование | Копилка |

| РОСГОССТРАХ Жизнь | Престиж 2 |

Виды страховых договоров

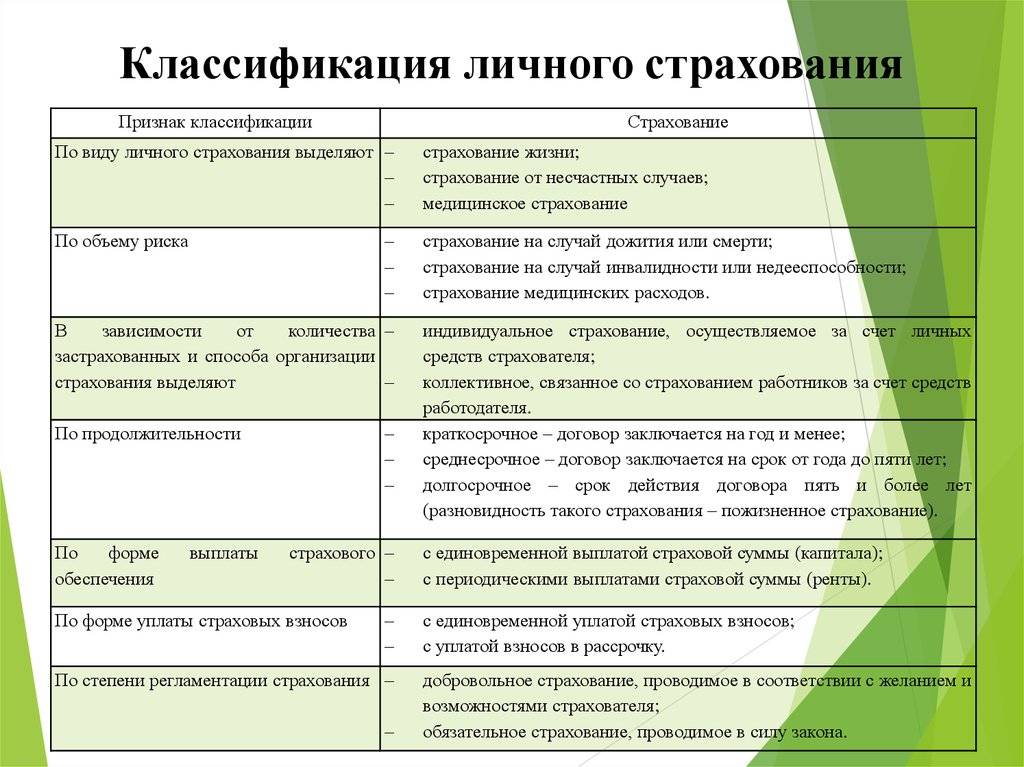

В страховых организациях разработаны и утверждены правила личного страхования. В зависимости от типа страховых рисков, договора личного страхования разделены на основные три группы:

- Страхование от несчастных случаев или на случай заболевания. По таким договорам выплата страховых сумм происходит по факту наступления болезни, указанного в договоре вида несчастного случая, смерти. Также выплачивают страховую компенсацию за получение инвалидности от застрахованных рисков.

- Медицинское страхование. Такой страховой защитой клиент сможет воспользоваться, если страховое событие нанесло урон состоянию здоровья страхователя. Страховая организация обязана компенсировать сумму, потраченную на лечение, врачебные процедуры, реабилитационные мероприятия. Страхование осуществляется как в добровольном, так и в обязательном порядке.

- Страхование жизни. Этим видом страхования могут заниматься только компании, у которых есть лицензии на накопительное страхование. Договоры заключают на срок от одного года, и по ним предполагается ежемесячная (поквартальная, единоразовая) уплата страхового взноса. Страховым случаем считается дожитие до окончания срока действия, или наступление страхового события (бракосочетание, совершеннолетие, пенсионный возраст), или смерть.

Расчет страхового возмещения при страховом случае

На основании представленного пакета документа определяется стоимость обесцененного или утраченного имущества. Сумма возмещения рассчитывается исходя из нанесенного ущерба и зафиксированных в договоре условий.

Застрахованному может быть выплачена компенсация в полном размере, либо возмещена только часть причиненных ему убытков.

В каждом конкретном случае решение о величине положенной суммы принимается в зависимости от системы страхования. Для расчета выплат по обязательным формам страхования действуют законодательно установленные нормы с описанными в них системами вычислений. Подписывая договор, страхователь тем самым подтверждает согласие на использование страховщиком указанных методик расчета. При установлении суммы компенсации компания учитывает соотношение между суммой, указанной в договоре, и размером ущерба.

Пострадавшая сторона получает выплаты, не превышающие величину подтвержденных документами убытков. Для установления точного размера ущерба применяются акты, счета, экспертные заключения и другие доказательства. Стоимость предмета страхования сравнивается с суммой, на которую заключался договор, и некоторыми другими показателями. Каждая система страхования оперирует собственными методиками расчета для вычисления размера положенной компенсации.

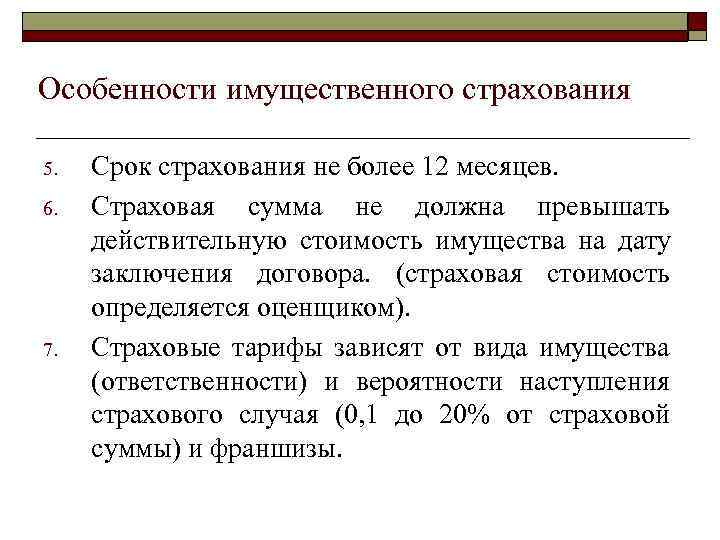

Пропорциональная ответственность

В этом случае для подсчета применяется принцип разделения ответственности: страховщик выплачивает только часть ущерба, остальная сумма ложится на плечи страхователя. В частности, по схеме пропорциональной ответственности определяется сумма выплат при неполном или дополнительном имущественном страховании (статьи 949 и 950 Гражданского кодекса РФ). Определяющими являются сведения о сумме страховки, величине ущерба и реальной стоимости объекта.

Для вычисления используется следующая формула:

Ск = Сс х Ву / Си, где:

Ск – страховая компенсация;

Сс – страховая сумма;

Ву – величина ущерба;

Си – стоимость имущества.

На практике эта формула задействуется для определения суммы выплат при страховании недвижимости и сопоставимого по стоимости имущества. Еще одна сфера, в которой применяются договоры частичного страхования – оформление долгосрочных займов. Если наступило страховое событие, страховщик обязан возместить часть кредитной задолженности, остаток компенсирует сам заемщик. Размер страховой премии напрямую зависит от доли займа, на которую распространяется действие полиса.

Первый риск

В этой системе используется два базовых понятия – первый риск и второй риск. Стороны при заключении договора определяют сумму, в пределах которой будет возмещаться ущерб (первый риск). Если убытки превысят оговоренную сумму (второй риск), страхователь не сможет рассчитывать на получение компенсации сверх нее. Допустим, дом застрахован на 1 млн рублей, а ущерб от пожара составил 2 млн рублей. Потерпевшая сторона получит только 1 млн, указанный в договоре.

Особенность этой системы заключается в том, что фактическая стоимость имущества не имеет значения

Для определения размера компенсации важно, какая сумма отражена в договоре и каков реальный ущерб. При этом на момент наступления страхового случая обязательно определяется износ имущества

Дробная часть

В этой системе сочетаются черты первой и второй рассмотренных выше методик. Для расчета берутся две величины – реальная стоимость имущества и указанная в договоре. Если эти значения равны, размер компенсации определяется по системе первого риска. Если ущерб не превышает зафиксированную в страховке сумму, он подлежит полному возмещению.

При несовпадении номинальной и фактической стоимости (в договоре указана стоимость имущества меньше реальной) для расчета используется формула:

Св = У х Нс / Фс, где:

Св – страховая выплата;

У – ущерб;

Нс – номинальная (показанная) стоимость;

Фс – фактическая стоимость.

Свое название система получила из-за того, что страховая сумма выражается в виде дроби или процентов от номинальной стоимости. Объем ответственности страховщика при этом уменьшается, поскольку компенсация всегда будет меньше, чем указанная в договоре страховая сумма.

Участники индивидуального страхования

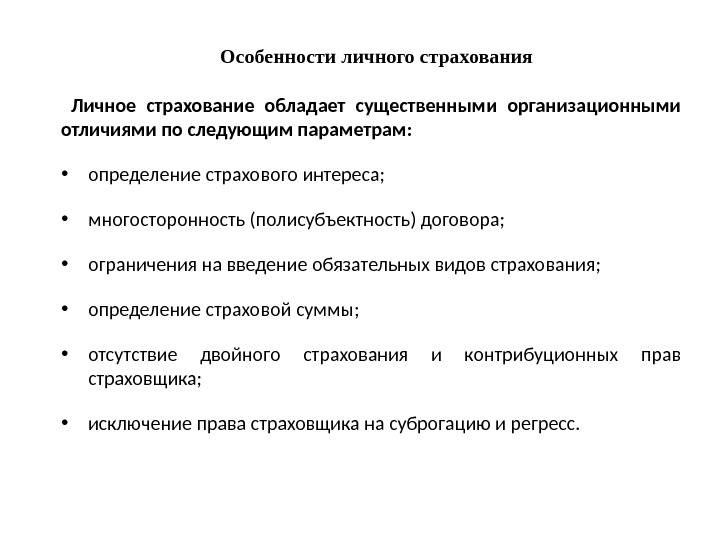

Определение личного страхования указывает, что застрахованным по данным договорам может быть только физическое лицо, однако в документе может быть предусмотрен иной выгодоприобретатель.

В его качестве допускается выступать следующим лицам:

- Лицу, заключающему договор, в случае если оно же является застрахованным лицом и в бумагах не указан иной выгодоприобретатель. Другими словами, если вы оформляете страховку на себя и не прописываете, что компенсацию могут получать другие ваши родственники – вы являетесь единственным выгодоприобретателем.

- Застрахованному по договору, но не являющемуся страхователем. То есть, когда вы страхуете кого-либо из своих близких, он и будет получать выгоду.

- Лицу, которое не является ни страхователем, ни застрахованным, но выбрано для получения выплаты. Такой пункт обычно необходим на случай смерти застрахованного. В результате этого события именно указанное лицо получит компенсацию. Если в контракте это не оговорено, деньги получают наследники.

Таким образом, участник отношений, застрахованный по договору личного страхования, может быть как страхователем (то есть сам оформляет на себя полис), так и третьим лицом (кто-то оформляет на него полис). Однако в последнем случае при оформлении всех документов, застрахованный обязательно должен присутствовать лично. Только он, вне зависимости от того, кто является страхователем, может определить выгодоприобретателя.

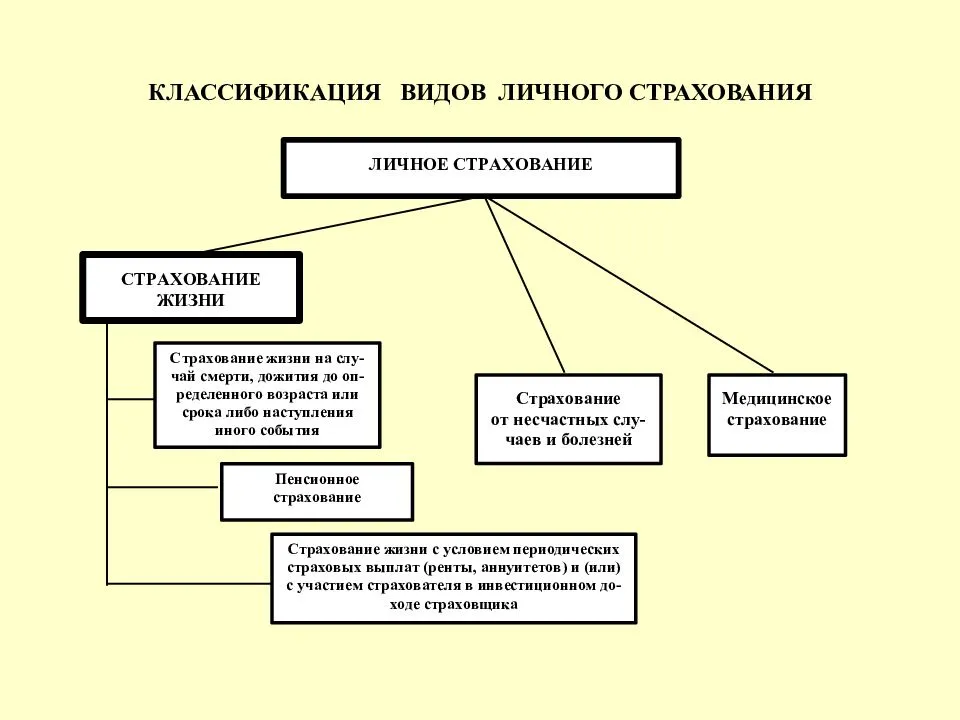

Страховка от болезней и несчастных случаев

Такой вид страхования предназначен для оказания материальной поддержки в случае потери здоровья или смерти застрахованного лица. Может проводиться в двух формах — обязательной и добровольной.

В нашей стране действуют следующие виды обязательного страхования такого рода:

Несчастные случаи на производстве и профессиональные заболевания. Личное страхование такого вида рассматривает в качестве объекта имущественные интересы работников, имеющих проблемы со здоровьем, получивших травмы, лишившихся трудоспособности, умерших в результате несчастного случая, связанного с производством. Законодательство обязывает всех без исключения работодателей осуществлять такой вид социальной защиты своих сотрудников. За его проведение отвечает Федеральная служба страхования, куда и направляются страховые взносы. Эта организация занимается ежегодной разработкой новых тарифов. Страховой случай здесь — подтверждённый факт нанесения вреда здоровью, смерть как итог несчастного случая или профессионального заболевания. Работнику гарантируется предоставление пособия по временной нетрудоспособности, единовременные и периодические страховые выплаты, погашение дополнительных расходов.

Государственные программы страхования жизни и здоровья служащих определённых категорий. Такими привилегиями наделены сотрудники прокуратуры, налоговой инспекции и МВД, депутаты, военнослужащие, космонавты и другие. Объём страховой выплаты для работника рассчитывается на основании его оклада. Чтобы заниматься таким видом деятельности, страховая компания должна обладать соответствующей лицензией.

Личное страхование пассажиров. Сюда входят междугородние и туристические воздушные, железнодорожные, автомобильные, а также перевозки по воде. Правовой договор заключается между страховой и транспортной компанией, представляющей интересы пассажиров. В таком случае сумму взноса, включённую в стоимость билета, оплачивает сам гражданин. Выплата страховки производится при получении травм или гибели в результате несчастного случая на транспорте.

Добровольное страхование от несчастных случаев, осуществляемое физическим лицом, будет распространяться на членов его семьи. В качестве страхователя может выступать организация, желающая защитить представляющих для неё материальный интерес лиц. Видов такого страхования довольно много: индивидуальное и коллективное, полное или частичное, для взрослых или детей.

По факту наступления страхового случая застрахованный или его представитель может рассчитывать на следующие виды покрытий:

- Финансирование оказанной медицинской помощи.

- Ежедневное пособие в случае наступления временной нетрудоспособности.

- Материальные выплаты при наступлении инвалидности или смерти.

Каковы же области личного страхования?

Таковыми являются: страхование от несчастных случаев, медицинское страхование, страхование жизни. В рамках этих областей и определяются разновидности личного страхования.

Экономическая сущность личного страхования по- сути является такой же, как и страхования имущества – внутреннее перераспределение страховых платежей между участниками личного страхования посредством специального страхового фонда.

Но личное страхование связано с особой стороной общественного производства – воспроизводством рабочей силы.

Основным смыслом страхования жизни выступает предотвращение критического ухудшения уровня жизни людей.

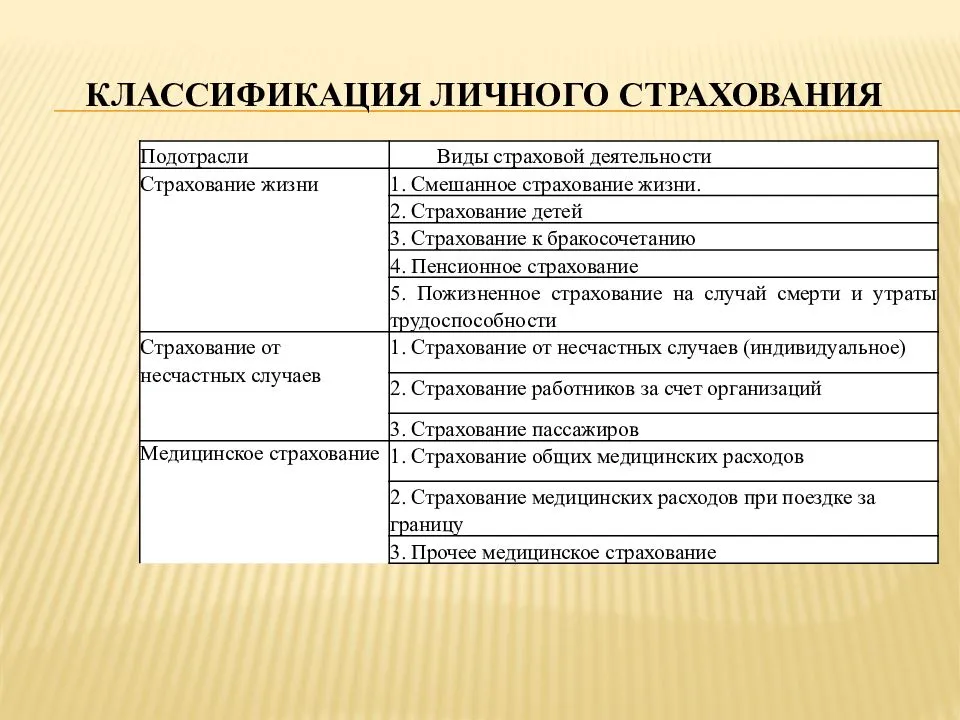

Разновидностью личного страхования являются смешанное страхование жизни, страхование детей, страхование к бракосочетанию, страхование дополнительной пенсии.

Смешанным страхованием называется такая форма страхования жизни, которая объединяет в одном договоре несколько самостоятельных видов страхования. Оно охватывает страхование ни дожитие до окончания срока страхования, а страхование по причине смерти застрахованного, страхование от несчастных случаев. Когда оканчивается договор страхования, то тогда застрахованному сплачивается полная страховая сумма, на которую был заключен данный договор страхования, тут не имеет значения, что в период страхования выплачивались страховые суммы за последствия несчастных случаев. В случае же смерти застрахованного в период страхования страховая сумма будет выплачивается ее посмертному получателю, которого страхователь должен указать в договоре страхования на момент его оформления.

Ещё очень важная деталь договора, страхователь одновременно считается застрахованным.

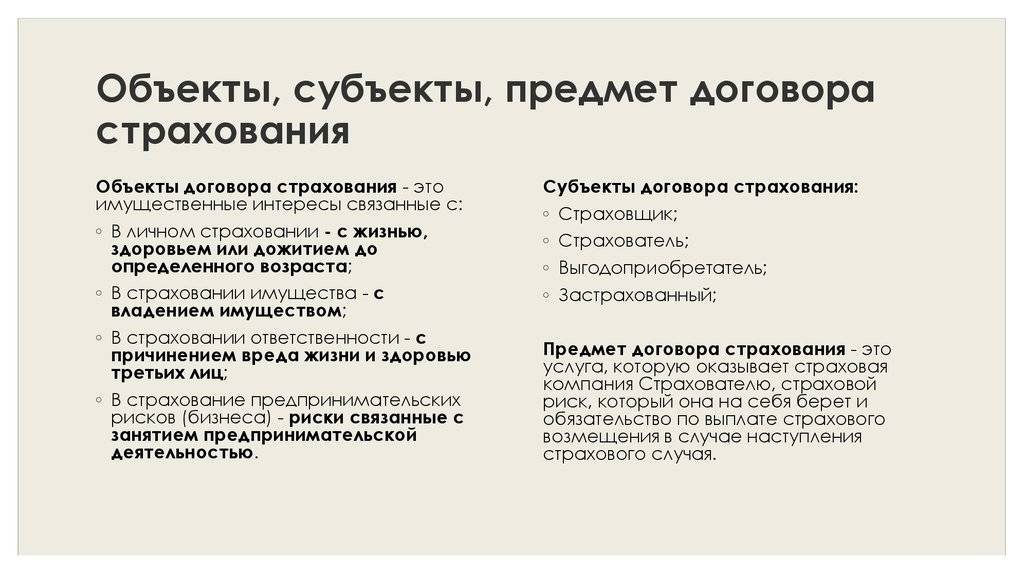

Всегда имущественными интересами граждан являются объекты личностного страхования, а они напрямую связаны с:

- дожитием граждан до определенного возраста или установленных сроков, со смертью, с изменением других ситуаций в жизни граждан (это страхование жизни);

- причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (имеется ввиду страхование от несчастных случаев и болезней, сюда входит медицинское страхование);

Какого типа риски могут ине могут быть застрахованы

Гражданский кодекс РФ (ст. 928) содержит перечень интересов, страхование которых не допускается:

- страхование противоправных интересов;

- страхование убытков от участия в играх, лотереях и пари;

- страхование расходов, к которым лицо может быть принуждено в целях освобождения заложников.

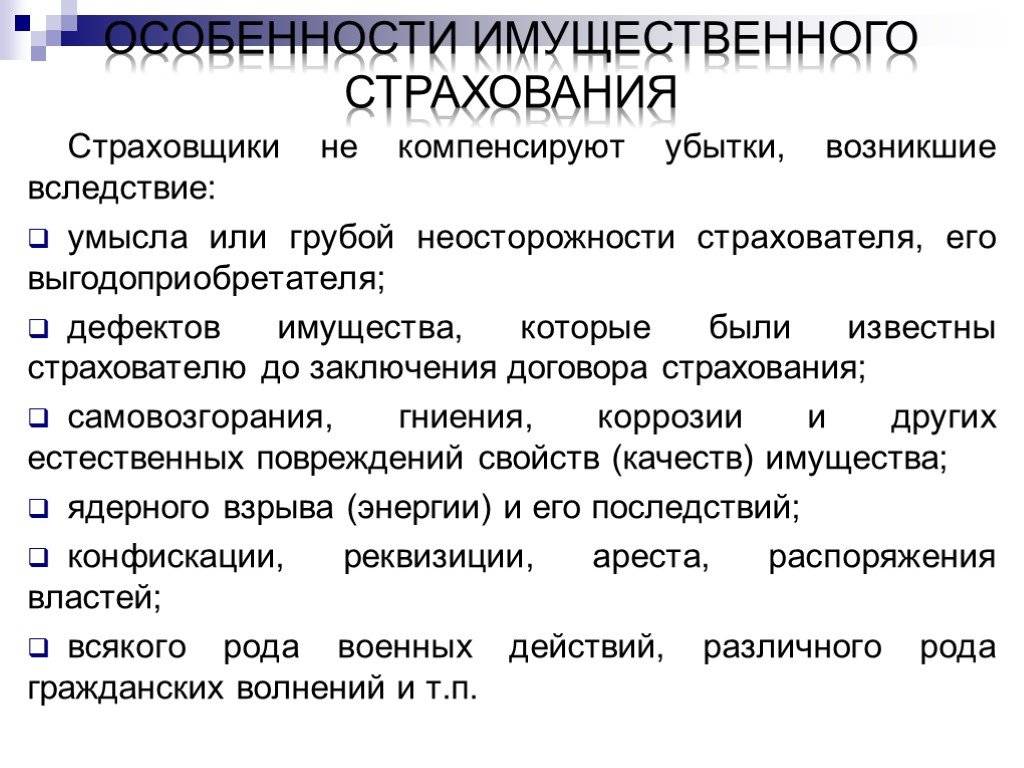

Также Гражданский кодекс РФ освобождает страховщика от обязанности выплачивать страховое возмещение, если причиной нанесенного ущерба стали:

- ядерный взрыв, радиация или радиоактивное заражение;

- военные действия, а также военные маневры или иные военные мероприятия;

- гражданские беспорядки;

- забастовки;

- изъятие, конфискация, реквизиция, арест или уничтожение застрахованного имущества по распоряжению государственных органов.

- действия либо бездействие страхователя;

- сообщение страхователем страховщику заведомо ложных сведений об объекте страхования (например, при заключении договора страхования жизни страхователь скрыл, что неизлечимо болен – в случае его смерти или инвалидности страховое возмещение выплачиваться не будет);

- получение страхователем соответствующего возмещения ущерба по имущественному страхованию от лица, виновного в причинении этого ущерба;

- совершение страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем (например, если владелец автомобиля, застрахованного по договору КАСКО, намеренно сожжет его и страховая компания сможет доказать его умысел, в выплате страхового возмещения будет отказано).

Особенности медицинского страхования

Медицинское личное страхование относится к страхованию особого рода, цель которого — предоставить гарантии получения квалифицированной помощи при возникновении в том необходимости. Его ключевые субъекты — это застрахованный, страхователь, страховая организация и медицинское учреждение. Обычно существует в двух формах.

Обязательное страхование как часть государственной социальной деятельности призвано обеспечить гражданам РФ определённый минимальный набор услуг, оказываемых лечебными учреждениями, действующими в рамках федеральной программы. Неработающих граждан страхует государство, работающих — работодатель. Выдавать медицинские страховые полисы способны далеко не все компании, а лишь обладающие лицензией на этот вид деятельности.

Добровольное страхование способно обеспечить оказание помощи сверх гарантированных государством объёмов. Его объектом служит риск, связанный с объёмом затрат, которые могут понадобиться в конкретном случае лечения.

Здесь имеет место заключение двух типов договоров между сторонами:

- Страхователем и страховой компанией. В соответствии с ним последняя должна организовывать и финансировать предоставление медицинских услуг застрахованным гражданам.

- Страховой компанией и медицинскими учреждениями. Условия личного страхования по такому договору обязывают последние оказывать необходимую помощь всем лицам, фигурирующим в списке прикрепления.

Программы добровольного личного страхования

Страхование на случай гибели

Одной из самых популярных программ личного страхования является полис на случай наступления смерти. Договор может заключаться на случай гибели, дожития или иметь комбинированный характер. Такой договор оформляется при наличии письменного согласия лица, которое страхуется по данной программе – это может быть как заявитель, так и третья сторона (например, банк может инициировать страхование должника). При наступлении смерти страхователь либо представитель получает денежную выплату.

Программа личного страхования на случай гибели может быть двух типов:

- Пожизненного типа – в этом случае выплата страховой суммы происходит вне зависимости от того, когда и по какой причине наступила смерть. Размер взносов и выплат страхового возмещения может варьироваться в зависимости от возраста, пола, состояния здоровья и профессии застрахованного лица.

- Срочного типа – в данном случае договор имеет ограничение по сроку действия, и если застрахованный гражданин умирает раньше, чем документ утратит свою силу, выгодоприобретатели смогут получить компенсацию по договору в полном объеме. Обычно такой договор подписывается на срок от 1 года до 20 лет, а максимальный возраст страхуемого – устанавливается в пределах 65 (в некоторых случаях 70) лет.

Страхование на дожитие

Помимо страхования на случай гибели также существуют программы на дожитие, суть которых заключается в том, что лицо получает выплату при достижении определенного возраста. Сумма страховых выплат формируется из взносов и процентов, начисленных во время действия документа. Такое страхование может быть следующих видов:

- пенсионное – в этом случае страхователь должен регулярно производить страховые отчисления, а при достижении пенсионного возраста компания обязуется перечислять на счет страхователя страховые выплаты;

- с перечислением ренты – в этом случае при смерти застрахованного лица компания ежемесячно перечисляет выплаты на счет выгодоприобретателя в соответствии с условиями договора. Также программа может предусматривать выплаты на момент дожития до оговоренного договором возраста;

- брачное – родители нередко оформляют договор на детей, и в случае вступления тех в брак либо по достижении совершеннолетнего возраста дети получают выплату, которая складывается из ежемесячных взносов и процентов;

- страхование детей – в рамках данного вида страхования родители получают выплаты в случае, если ребенок получил травму, инвалидность, скончался, либо дожил до определенного возраста, к которому договор утрачивает свою силу.

Комбинированное страхование

Данная программа объединяет преимущества предыдущих двух видов страхования, а при необходимости включает защиту от опасных заболеваний и форс-мажоров, связанных с потерей трудоспособности. В некоторых ситуациях наступление страхового случая влечет полную отмену или сокращение числа взносов, требуемых к уплате страхователем.

В рамках данной программы при наступлении смерти страхователю может быть отказано в выплате в следующих случаях:

- смерть произошла в результате алкогольного опьянения;

- смерть наступила в состоянии воздействия наркотических веществ;

- самоубийство.

Размер выплат в случае смерти гражданина зависит от причин и условий произошедшего события. Так, при гибели в результате ДТП застрахованному лицу может полагаться выплата в размере 300%, при наступлении несчастного случая – 200%, в остальных ситуациях – 100% от суммы уплаченных взносов.

Медицинское страхование

Целью добровольного медицинского страхования является предоставление гарантий получения своевременной и качественной медицинской помощи в необходимом объеме. Выделяют обязательное и добровольное медстрахование – первое гарантирует получение бесплатной медицинской помощи в государственных учреждениях в рамках программы ОМС, а второе оформляется на добровольной основе и позволяет компенсировать расходы на лечение по услугам, не входящим в программу ОМС.

Советуем почитать:

Сущность и виды личного страхования

Рейтинг: 5/5 (1 голосов)