Оставьте пространство для личных трат и накоплений

Если вы выбрали в качестве общего фонда банковский счёт, вовсе не обязательно переводить на него все доходы. Вы можете перечислить только часть денег, а остальное оставить на личном счёте. Например, в «Райффайзенбанке» ваши близкие просматривают и пользуются только расшаренными продуктами, а остальные ваши счета, кредиты и вклады остаются приватными, никто не может их контролировать.

Кроме того, многие эксперты по личным финансам рекомендуют откладывать 10–20% от своего дохода в качестве накоплений или инвестировать эту сумму. Если доходы позволяют вам что-то откладывать, воспользуйтесь этим советом: накопления выручат в сложной ситуации.

Вы можете отложить часть дохода, сделав приватный вклад, а если хотите накопить на что-то вместе с родными, используйте общие накопительные счета и вклады.

Финансовое планирование семейного бюджета

Финансовое планирование семейного бюджета от экспертов

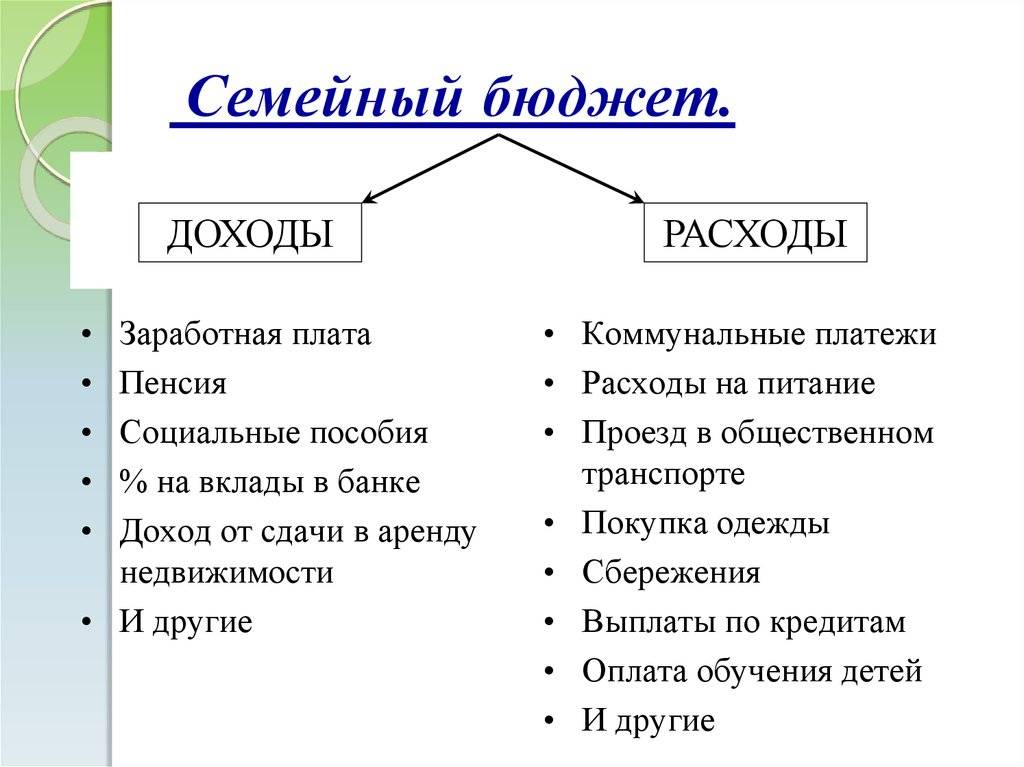

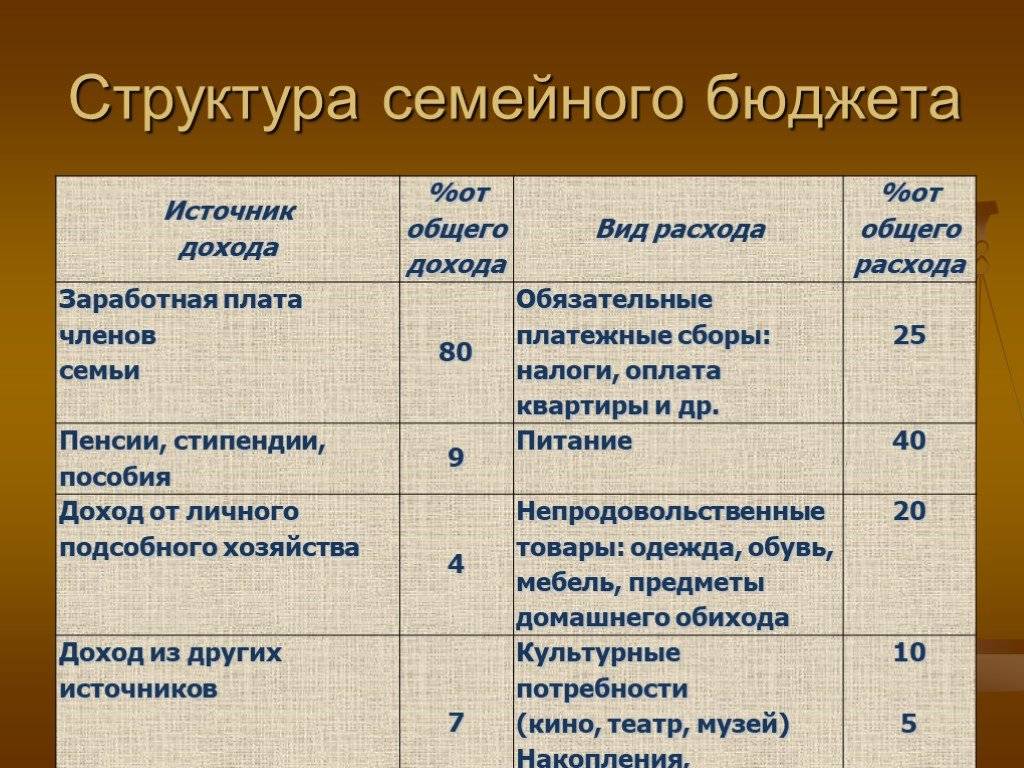

Одной из самых полезных финансовых привычек является ведение семейного бюджета. Записывать и анализировать доходы и расходы необходимо для того, чтобы ставить финансовые цели, достигать их и не совершать импульсных, ненужных покупок. Бытует мнение, что ведение бюджета сокращает уровень жизни, но это совершенно не так: уровень жизни только вырастает, ведь ненужные траты исчезают, и семья может приобрести действительно нужные ценности.

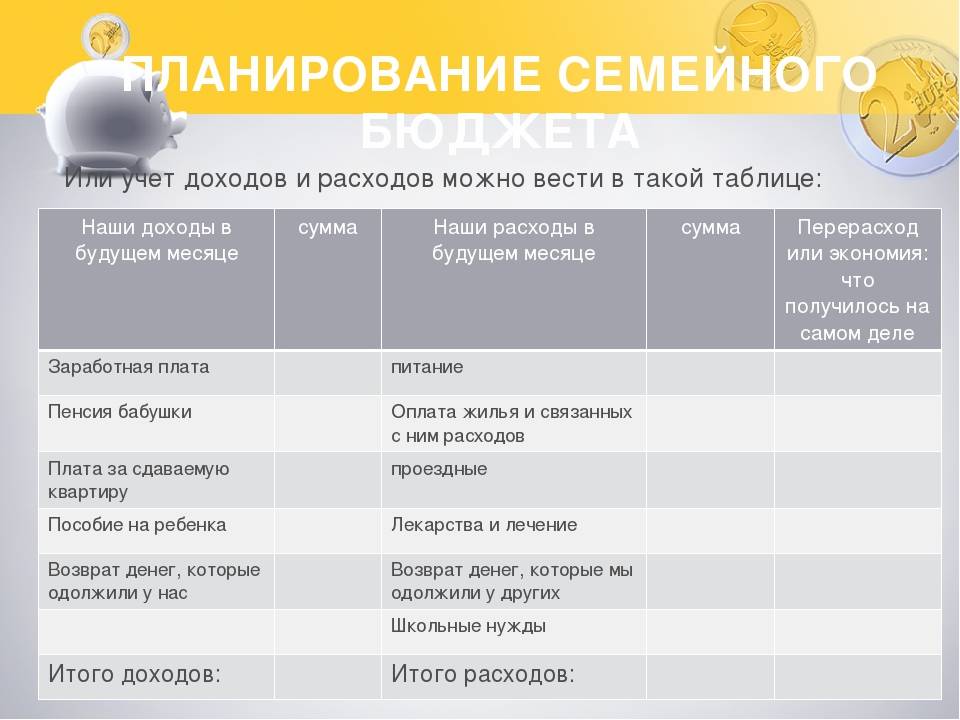

Чтобы составить семейный финансовый план, или бюджет семьи, необходимо проанализировать доходы и составить план расходов. Первый месяц достаточно просто записывать все доходы и расходы, особо не корректируя их. И к концу месяца вы ужаснетесь, куда утекают деньги. Ненужные траты составляют от 10 до 50%, если не вести бюджет.

Получили зарплату или иной доход кучкой? Не спешите тратить все сразу. Рекомендуется использовать принцип трех корзин. В первую корзину откладываем 10% — это запас. Оставшиеся средства откладываем на ежедневные, обязательные траты: коммунальные услуги, продукты питания, аренда, бензин, плата за телефон и интернет. И только после этих расходов оставшиеся деньги из третьей корзины можно потратить на удовольствия: купить дорогой алкоголь, мыльные пузыри или сходить в цирк. А можно частично переложить в первую корзину.

Важное правило: сначала платите себе, потом — обязательные расходы!

Виды семейного бюджета

Принято выделять несколько видов семейного бюджета: совместный, раздельный, смешанный и единоличный.

Совместный: все заработанные деньги складываются в общий котел, и на семейном совете решается, на что они будут потрачены. Это может вызвать разногласие в семье, ведь, как правило, члены семьи имеют разные доходы и разные желания.

Смешанный: часть денег от каждого члена семьи идет в общий котел, а часть остается на личные нужны. Общие деньги тратятся на дорогие покупки и совместные нужды: путешествия, недвижимость. А повседневные траты распределяются между членами семьи или закрепляются за мужем или женой. Такой вид семейного бюджета подходит для семей со средним доходом и выше, не стесненным в финансах.

Раздельный: у каждого члена семьи — свой бюджет, оба супруга зарабатывают. И заранее решают, кто покупает продукты, кто платит за коммуналку и аренду. Недвижимость, автомобили — у каждого свои. Такой вид бюджета становится все более популярным в Европе.

Единоличный: подойдет для тех семей, где зарабатывает только один человек. Он и решает, куда нужно потратить деньги.

Методы ведения бюджета тоже бывают разные. Можно по-старинке записывать доходы и расходы ручкой в тетрадь, собирая чеки и счета. Можно вести таблицу в экселе — вполне себе приемлемый вариант. Также существует множество мобильных приложений для ведения семейного бюджета. Кроме того, в некоторых банковских мобильных приложениях есть встроенные инструменты для ведения личного бюджета.

Вывод: ведение семейного бюджета поможет проанализировать, куда тратятся деньги, сформировать финансовые цели и исполнить их. И обязательно заставит думать о повышении дохода.

Советы по ведению семейного бюджета

Напоследок несколько советов, касающихся семейного бюджетирования:

- Сформируйте подушку безопасности прежде, чем инвестировать;

- Посчитайте, сколько стоит час вашей жизни;

- Не экономьте на мелочах, экономьте на крупном;

- Всегда откладывайте про запас, при любых доходах.

Вместе планируйте расходы

Планирование бюджета — это замечательная тактика, которой придерживается большинство богатых людей. Например, опрос Как планировать семейный бюджет: опыт российских миллионеров успешных российских бизнесменов показал, что 73% участников составляют жёсткий целевой бюджет, в котором заранее прописываются все траты.

Планирование решает несколько проблем:

- Позволяет избежать импульсивных покупок, которые чаще всего оказываются ненужными.

- Помогает более осмысленно подходить к тратам и добиваться целей, например экономить на развлечениях, чтобы позволить себе дорогую покупку или быстрее выплатить кредиты.

- Устраняет недопонимания и подозрения. Когда вы ещё на этапе планирования видите, сколько денег уходит на каждого человека, можете подкорректировать затраты и восстановить справедливость.

В начале месяца посчитайте все необходимые траты на еду, ЖКХ, транспорт, одежду и обувь, питомца, напишите примерные суммы. Далее вы можете разделить затраты поровну по принципу «я покупаю еду, ты платишь за квартиру» или создать денежный фонд, из которого будут браться деньги на общие нужды.

Сделайте бюджет прозрачным

Ваши финансовые отношения в семье частично прояснятся уже на стадии планирования, но для полной гармонии необходима прозрачность и в процессе исполнения задуманного. Разберём несколько способов решения этой проблемы.

Собирать чеки

Это довольно трудоёмкий и неточный способ, поскольку чеки легко теряются и не везде выдаются. Кроме того, чтобы посмотреть затраты, вам придётся перебирать горы бумажек, вспоминать, за что выдавался каждый «безымянный» чек, и подсчитывать суммы.

Установить мобильное приложение для учёта расходов

Этот способ гораздо более удобный и быстрый. В App Store и Google Play есть немало приложений, которые позволяют записывать все расходы по категориям, настроить общий доступ для всех членов семьи и просматривать статистику.

Однако общий доступ в большинстве приложений возможен только при оплате подписки. К тому же, если не записать расходы на месте, они могут забыться и потеряться. В результате в конце месяца всегда остаётся сумма, потраченная неведомо куда.

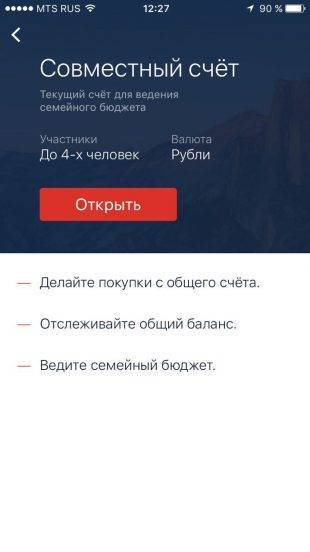

Использовать общий банковский счёт, привязав к нему карты

Это ещё более простой способ отслеживания затрат. Все операции отражаются в банковском приложении автоматически, так что ничего не забудется и не потеряется.

Однако и у этого способа есть свои минусы: не все банки могут предложить такую опцию. Семейный банкинг в России находится в зачаточном состоянии, и только единичные банки-первооткрыватели пробуют обслуживать семьи.

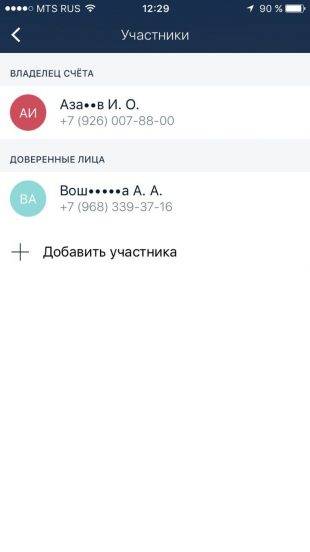

Не так давно семейный доступ ко всем банковским продуктам появился у «Райффайзенбанка». Теперь члены семьи могут поделиться друг с другом любым продуктом банка: текущим счётом, кредитом, вкладом, а также объединить траты по картам. Можно создать отдельный счёт, назвать его, например, «Общие затраты», открыть доступ остальным членам семьи и выпустить к этому счёту нужное количество карт.

Чтобы воспользоваться этим сервисом, все члены семьи должны открыть текущий счёт в «Райффайзенбанке» и завести аккаунт в интернет-банке «Райффайзен-Онлайн». После этого ваши близкие могут делать покупки с открытого ими счёта и пополнять его своими средствами.

Кстати, сервис доступен не только семьям, но и друзьям: доступ предоставляется по желанию клиента, вне зависимости от родственных связей.

Если обстоятельства меняются, вы в любой момент можете закрыть доступ ко всем счетам, кредитам и вкладам. Но, даже зная об этом, не каждый человек готов полностью открыть свои доходы и расходы членам семьи. И дело здесь не в недостатке доверия или каких-то тайных покупках, просто многие люди нуждаются в некоторой свободе и личных деньгах. И этот пункт тоже стоит учитывать при построении семейного бюджета.

В каких случаях пригодится финансовый план?

Во всех. Например, вы задумали продать старый автомобиль и купить новый в течение полугода. Вам нужно дополнительно 300 000 рублей. У вас сразу возникают вопросы: накопить, взять деньги в долг или купить в кредит? Успеем за полгода или нужно больше времени? Финансовый план поможет понять, как распределить доходы и расходы, чтобы получалось откладывать, сумеете ли вы накопить всю сумму за поставленный срок, как изменятся ваши расходы, если придется ежемесячно платить по кредиту.

Даже если ваша семья не испытывает затруднений с финансами и деньги есть всегда, план будет полезен, чтобы не упускать из виду стратегические цели (например, отложить «на старость» или образование детей) и возможности для увеличения доходов.

Финансовое планирование семейного бюджета от экспертов

Одной из самых полезных финансовых привычек является ведение семейного бюджета. Записывать и анализировать доходы и расходы необходимо для того, чтобы ставить финансовые цели, достигать их и не совершать импульсных, ненужных покупок. Бытует мнение, что ведение бюджета сокращает уровень жизни, но это совершенно не так: уровень жизни только вырастает, ведь ненужные траты исчезают, и семья может приобрести действительно нужные ценности.

Чтобы составить семейный финансовый план, или бюджет семьи, необходимо проанализировать доходы и составить план расходов. Первый месяц достаточно просто записывать все доходы и расходы, особо не корректируя их. И к концу месяца вы ужаснетесь, куда утекают деньги. Ненужные траты составляют от 10 до 50%, если не вести бюджет.

Получили зарплату или иной доход кучкой? Не спешите тратить все сразу. Рекомендуется использовать принцип трех корзин. В первую корзину откладываем 10% — это запас. Оставшиеся средства откладываем на ежедневные, обязательные траты: коммунальные услуги, продукты питания, аренда, бензин, плата за телефон и интернет. И только после этих расходов оставшиеся деньги из третьей корзины можно потратить на удовольствия: купить дорогой алкоголь, мыльные пузыри или сходить в цирк. А можно частично переложить в первую корзину.

Важное правило: сначала платите себе, потом — обязательные расходы!

Советы, как экономить каждый день

Чем раньше вы начнёте планировать семейный бюджет, тем раньше приучите себя к совместной финансовой дисциплине. Составьте реальный финансовый бюджет, придерживайтесь его и вы увидите, как ваша семейная финансовая жизнь улучшилась. У вас начнут появляться лишние деньги, с помощью которых вы сможете заняться инвестированием в себя и своих детей, и таким образом значительно увеличить свои доходы.

Именно семья мотивирует на достижение поставленных целей. Когда вы знаете, что от вас зависит жизнь близких вам людей, то надо самому учиться быть дисциплинированным в финансовых делах и приучать к этой дисциплине своих детей.

И помните – деньги – это всего лишь инструмент, а куда они вас приведут – к бессмысленному дрейфованию или к намеченным целям, будет зависеть только от вас!

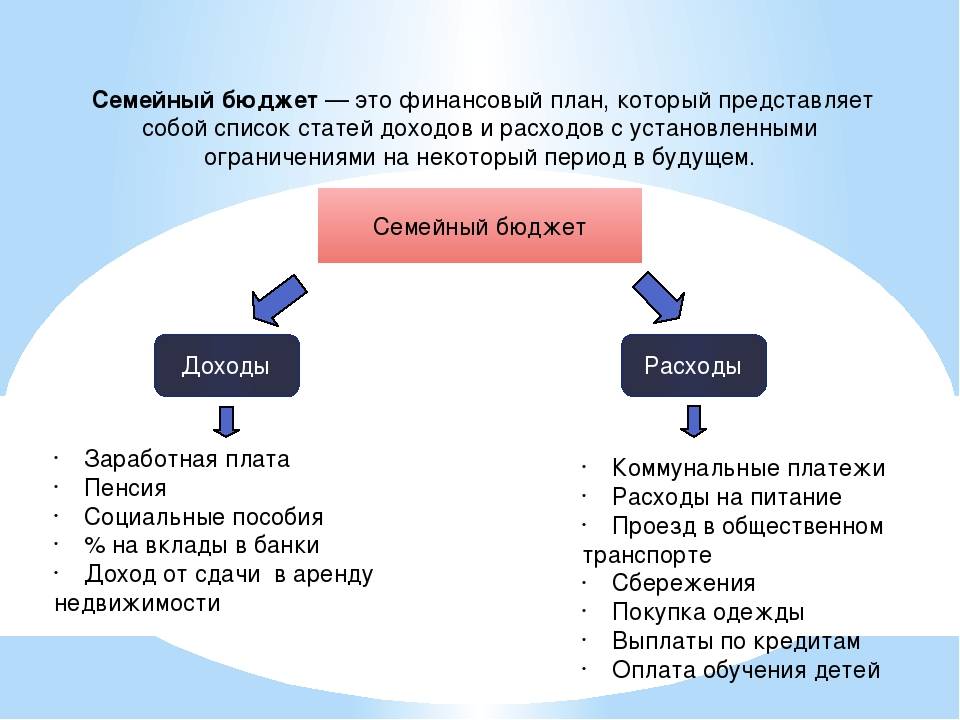

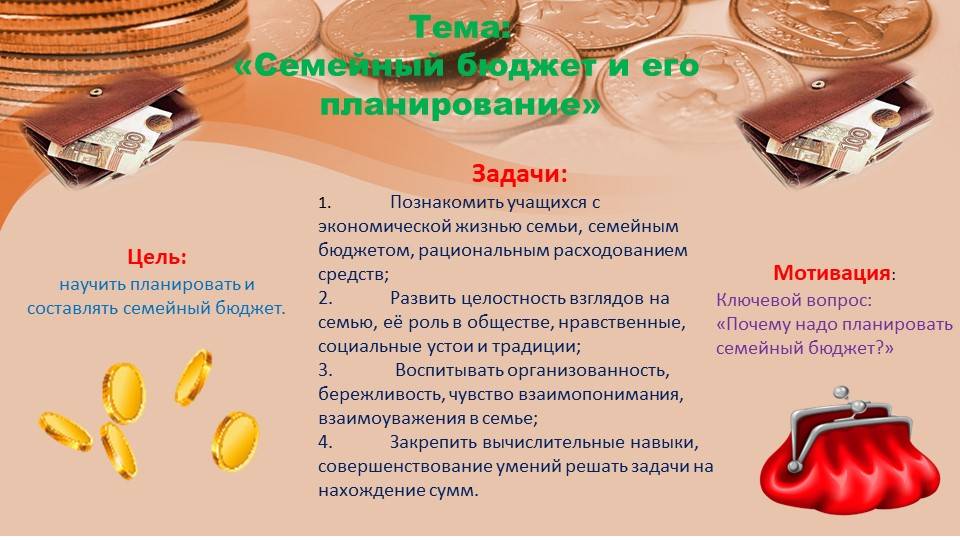

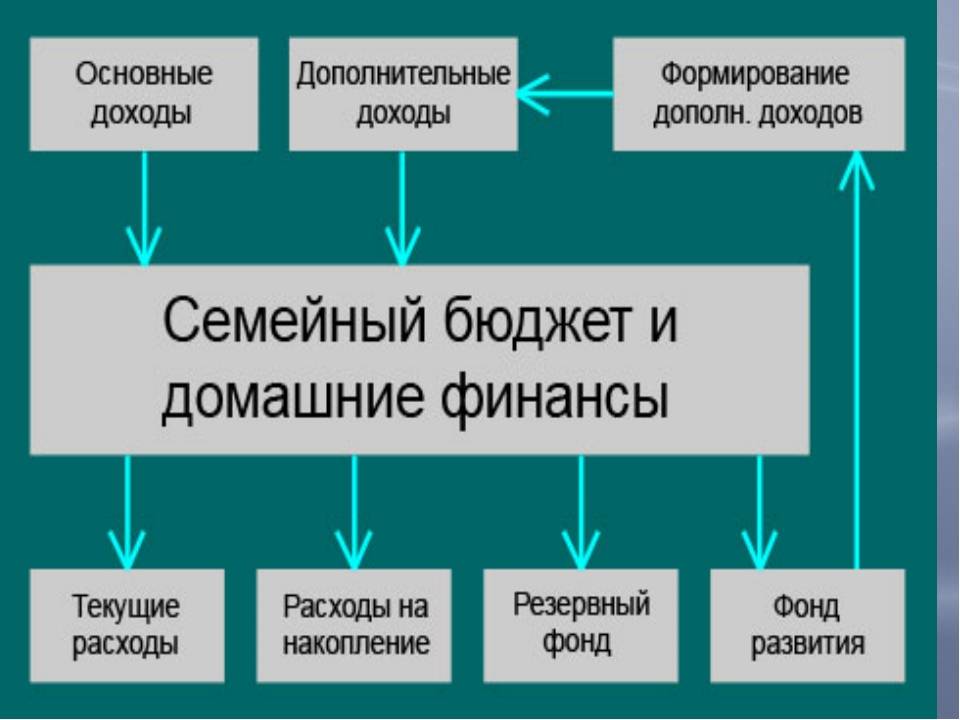

Что такое семейный бюджет?

Семейные финансы — это инструмент для управления деньгами, который помогает:

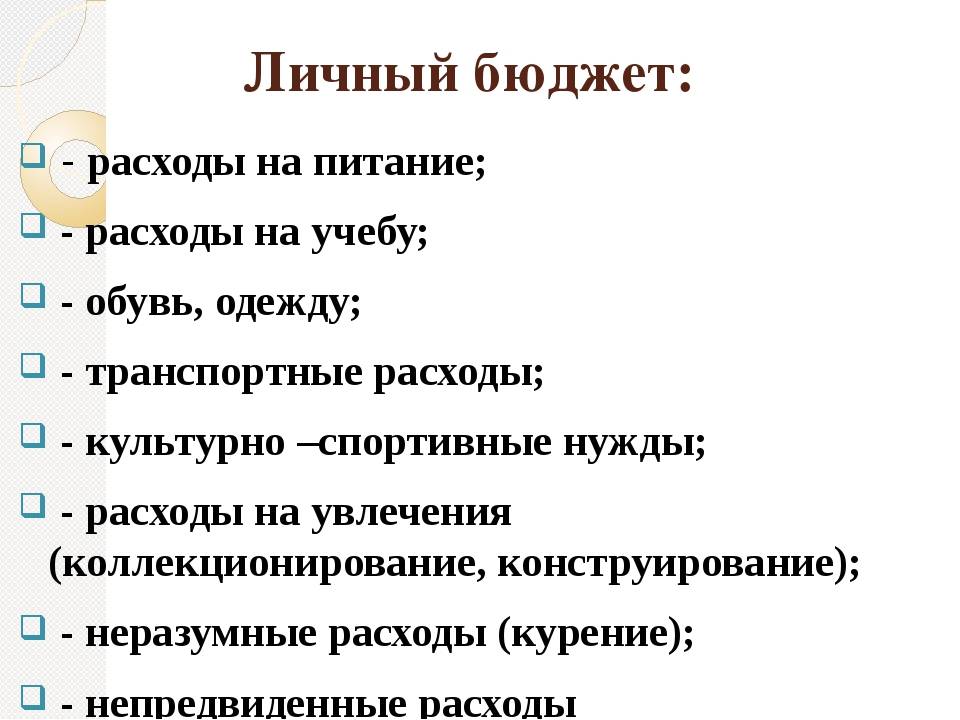

- разумно тратить деньги на текущие потребности (еда, коммуналка, медицина, ежедневные расходы);

- копить деньги на твои желания (без путешествия можно прожить, но стоит ли себе отказывать?);

- откладывать деньги на непредвиденные расходы (на случай, если сломалась твоя тачка или нужен срочный ремонт в доме);

- избежать трат сверх запланированного и не влезать в долги.

Когда ты заработал определенную сумму денег и тратишь их без счета на разные “хотелки” и необходимые покупки, то очень быстро и неожиданно можешь обнаружить, что профукал все. Ведь ты не знаешь, сколько потратил и сколько еще осталось. А если так беспечно к финансам относятся все члены семьи, то ситуация может оказаться и вовсе катастрофической.

Выход — грамотное планирование бюджета семьи. Для начала нужно определиться, как именно в вашу общую копилку будут поступать и тратиться деньги. Есть три основных типа управления семейными финансами: общий, раздельный и смешанный. О способе ведения семейного бюджета вам нужно договориться в самом начале совместной жизни. Давай рассмотрим, в чем их особенности и какие “подводные камни” могут скрываться за каждым типом управления бюджетом.

Общий бюджет

Вариант распределения финансов, когда все доходы складываются в одну копилку и тратятся прозрачно для обоих партнеров. Он подойдет парам, которые уже давно живут вместе или тем, чей доход существенно отличается.

Но в этой схеме есть один недостаток — если у вас не выработано 100% доверие к партнеру, может оказаться, что один тратит гораздо больше, чем другой. Из таких ситуаций, как правило, и рождаются анекдоты про “папа работает, а мама — красивая”.

Скажу честно, общий бюджет — вариант для пар, достигших безоговорочного “дзена” в отношениях. В большинстве случаев такая схема может привести к конфликтам и недопониманиям.

Другой вопрос — когда в семье появляется ребенок. Тут уже твой бюджет на некоторое время становится общим бюджетом. Так что если у вас есть проблемы с доверием друг к другу, лучше решить их до рождения малыша.

Раздельный бюджет

Распределение семейного бюджета по этой схеме предполагает, что каждый из вас финансово независим. Вы тратите заработанные деньги каждый сам на себя и скидываетесь на общие нужды. Звучит вроде бы привлекательно. Но по факту такой вариант лучше всего подходит для тех, кто совсем недавно съехался и еще не успел “обрасти” детьми, домом, машиной и прочими атрибутами семейной жизни.

У вас не всегда будут равные доходы, могут случаться периоды без работы, да и вообще разные непредвиденные ситуации. Ведя раздельный бюджет в рамках семьи, вы всегда будете вынуждены договариваться о форс-мажорных обстоятельствах.

Например, кто сколько должен вкладывать в ремонт дома (если ваши доходы не равноценны), а как делить вложенное в случае развода. А на машину нужно скидываться пополам, если один партнер ездит на ней чаще, чем другой. А кто будет оплачивать лечение ее или твоей любимой кошки? Как быть со сбережениями?

Раздельный бюджет сильно ограничивает возможность спонтанных трат. Ну и вишенкой на торте станет опять же рождение детей.

Смешанный бюджет

Как видишь из названия, в этой модели собрано все лучшее из двух предыдущих. Это самый комфортный вариант управления финансами в долгосрочной перспективе:

- вы скидываетесь на общие нужды в “копилку” пропорционально своему доходу;

- у каждого партнера остаются личные деньги и, соответственно, финансовая независимость;

- снимается множество вопросов по непредвиденным тратам или накоплениям — управлять совместным бюджетом можно с общего счета. При этом вы заранее оговариваете, на что именно можно тратить оттуда деньги. А для всего остального есть личные деньги — и каждый партнер решает сам, куда их потратить: побаловать себя, супруга или отложить.

Какую бы модель вы ни выбрали для себя, важно понимать, что это не аксиома. Если вам будет некомфортно, вы всегда можете изменить схему распределения семейных финансов

Самое важное — доверие к партнеру и умение договариваться.

В рамках любого из вышеперечисленных типов тебе нужно научиться эффективно управлять деньгами. И для этого я разработал пошаговый план, который поможет лучше сориентироваться, с чего начать.

Семейный бюджет и личный: отличия

Первая и очевидная особенность — это то, что личный бюджет монопользовательский, а семейный имеет как минимум два источника входящей информации. Исходя из этого:

- Нужно, чтобы за ведение семейного бюджета (план-факта) отвечал кто-то один, об этом нужно договориться.

- Несмотря на пункт 1, нужно, чтобы входящую информацию, то есть фактические доходы и расходы, вносили все, кто приносит доходы и производит расходы. Это можно организовать либо мультидоступом к электронной таблице (если бюджет ведем в таблице), либо мультипользовательским доступом в программе по ведению семейного бюджета. Есть и третий вариант: все участники процесса вечером сбрасывают кому-то одному, кто ответственный, информацию с цифрами (отдельный чат в удобном всем мессенджере).

- Чтобы был смысл так напрягаться и вести семейный бюджет не для отмазки, а чтобы контролировать выполнение финансового плана и формирование семейного капитала, в самой семье нужна определенная степень доверия и должны быть четкие договоренности между собой об общих важных принципах. Я бы их сформулировала не больше двух-трех (чтобы не перемудрить себя).

Поделюсь своими семейными принципами в качестве примера.

- Принцип 1 — честность. Мы все выдаем полные и точные цифры, без исключений.

- Принцип 2 — приоритетность и постоянство. Ведение семейного бюджета — это приоритет и поэтому цифры в него вносим вовремя. Я сегодня не успел — не работает. Полгода вести, потом месяц не вести — не работает.

Ответственный в семье за ведение план-факта не «достает» и не «задалбывает». Он или она выполняют важнейшую для семьи функцию, а ты, скорее всего, где-то не прав и недорабатываешь то, о чем договаривались на старте. Именно так мы относимся к напоминаниям и настойчивым напоминаниям «смотрящего» за семейным бюджетом.

Конечно, если ты вносишь в семейный бюджет неполные данные (это касается как плана, так и факта), то тебе нужно однозначно вести и семейный, и личный бюджет. Потому что полная и честная картина все-таки должна быть у тебя где-то. Ведь деньги-то твои и ты всем этим морочишься, чтобы эту самую, честную картину видеть.

Семейный бюджет: лайфхаки моего мужа

- Если тебе не хочется заморачиваться учетом расходов на отдыхе, спиши в расходы сразу всю сумму, которая у тебя запланирована на отдых и возьми ее с собой. Если ты влезла в другую карту, по приезду добавишь к сумме расходов на отдых, только не забудь! То же самое можно делать в уик-энды.

- При возможности полностью откажись от налички. Поверь, гораздо проще «вспоминать» свои траты и доходы в мобильном приложении банка. А если все же сняла наличку — сразу запиши, для чего.

- Структурируй свои банковские карты и счета. Как правило, их несколько, верно? Так вот, один только под текущие расходы, один — для поездок и путешествий (лучше два разных банка), один для накопления на крупные покупки, с возможностью оперативно перекидывать на депозит и обратно.

Пожалуй, насчет особенностей семейного бюджета это все. В следующей статье я дам обзор программ для ведения личного и семейного бюджета. Если ты предпочитаешь готовые решения, а не собственную электронную таблицу — конструктор «под себя».

Если у тебя есть вопросы или ты хочешь разобраться с составлением личного финансового плана и ведением личного или семейного бюджета, записывайся ко мне на консультацию.

Консультация эксперта по личному финансовому плану

В течение 60-мин консультации мы разберемся с составлением твоего личного фин. плана

Заказать

Не пропускай самые интересные публикации для личностного роста.

Подписывайся на нас в той социальной сети, которую любишь больше всего: Instagram, Facebook, Telegram.

Елена Смельчанская

- Краков, Польша

экономист-международник, эксперт по финансам и управленческому учету с 20-летним стажем, квалифицированный управленец, предприниматель, автор статей, общественный деятель, волонтер, счастливая жена и мама троих детей

Записаться на консультацию

В каких ещё ситуациях пригодится совместный бюджет?

В любых, когда речь идёт о совместных расходах:

- Допустим, у вас уже взрослые дети со своими семьями. В таком случае вы и родители с другой стороны можете складываться и оказывать поддержку молодой семье финансово или подарками.

- Допустим, семьи у вас пока нет, зато есть мечта отправиться в путешествие с компанией друзей. Часть расходов будет общая (как минимум хостел или комната на троих-четверых, чтобы было дешевле), и на них разумнее скидываться.

Преимущество совместного бюджета в том, что вместе люди могут сделать больше. Будь то семейный быт и отдых, финансовая забота о родителях и детях, подарок близкому человеку или путешествие дружной компанией — скидываться всегда лучше, а с семейным счётом в «Альфа-Банке» делать это просто и удобно.

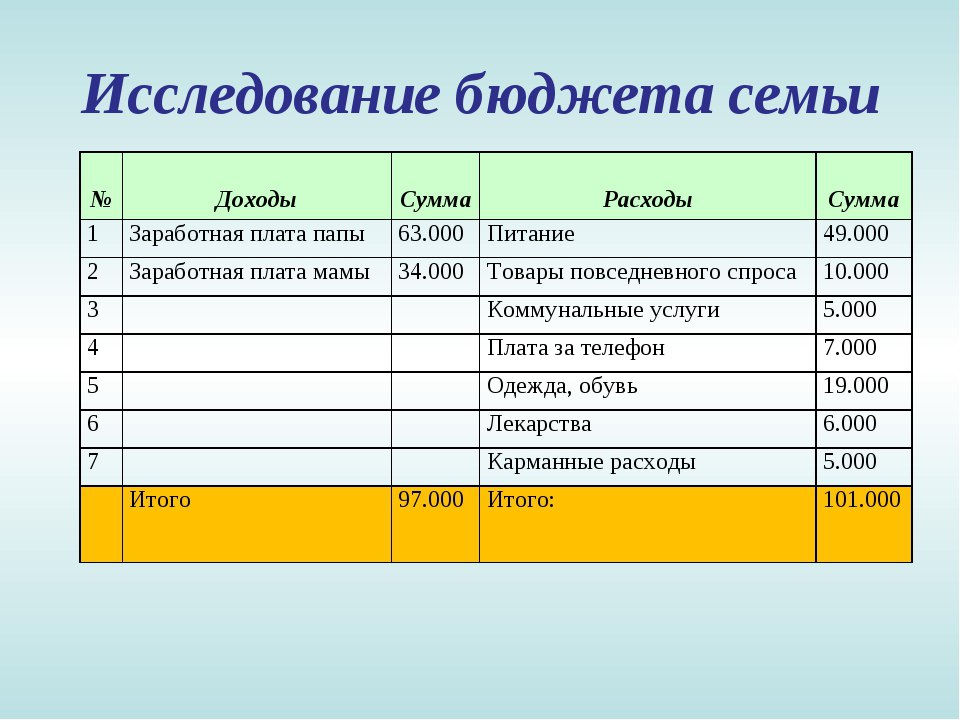

Семейный бюджет таблица

Рекомендация № 2. Не перегружать семейный бюджет мелочами.

Существуют программы, которые считают расходы в денежном выражении и в натуральном вплоть до граммов лука, который Вы съели за месяц.

Такая детализация не дает никакой пользы, а занимает много времени и сил. В итоге это надоедает.

Поэтому установите приложение в телефоне о ведении бюджета, в котором указаны основные статьи доходов и расходов: продукты, обеды вне дома, расходы на связь, транспорт, одежда и обувь и т.д.

Будем честны перед собой, планирование личного бюджета – это не самое интересное в жизни. Нужно уделять ему ровно столько времени, сколько необходимо. Поэтому минимум усилий – максимум результатов.

Рекомендация № 3. Вначале платите себе, потом всем остальным.

Человек получает зарплату, совершает расходы, а откладывает только те деньги, которые остаются в конце месяца. Но всегда найдутся очень «важные» и «срочные» потребности, на которые уйдут оставшиеся деньги. Это неправильный подход.

Намного легче сразу после получения зарплаты отложить ту сумму, которую Вы планировали направить на создание личного капитала, а оставшиеся деньги спокойно тратить. К цели движемся, плановые накопления создаем, поэтому тратим деньги с комфортом и спокойной душой.

Как управлять семейным бюджетом?

Как быть в курсе того, кто, сколько и на что взял и потратил? Как вообще решить, кто управляет бюджетом? Тут всё зависит от конкретной семьи и того, держите вы деньги в наличных или на карте.

Семейный бюджет в наличных

Если все друг другу полностью доверяют, то любой член семьи просто берёт из семейного хранилища необходимую ему сумму и фиксирует её и статью расходов в приложении учёта или просто в табличке Excel. Это отличный способ наконец-то начать вести семейный бюджет и обрести понимание того, куда же улетают деньги.

Если в семье есть транжира или склонный к импульсивным покупкам человек, то бюджетом управляет самый ответственный и дисциплинированный. При необходимости он же решает, выдавать деньги или нет, в каком размере. Всё записывается в приложение или электронную таблицу.

Семейный бюджет на банковских картах

Если у вас есть банковская карта, то есть и счёт, к которому она привязана. Мы привыкли к тому, что у карты один счёт и он персональный, то есть доступ к нему есть только у владельца карты.

Сейчас банки расширяют возможности карт, позволяя создавать дополнительные счета с общим доступом. Говоря проще, у вашей карты может быть несколько счетов: ваш личный, который видите только вы, а также один или несколько совместных, доступ к которым вы можете дать членам семьи, родственникам и так далее.

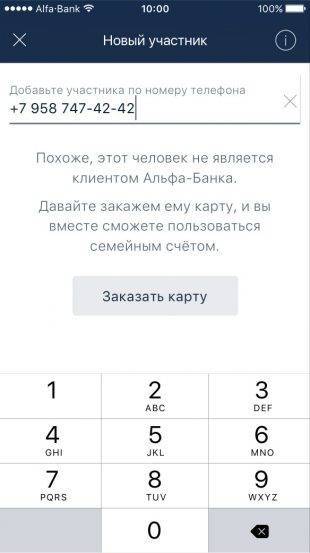

Мы расскажем, как работает семейный счёт в «Альфа-Банке».

Зайдите в мобильное приложение «Альфа-Банка», создайте семейный счёт и дайте ему название, например «Семейный бюджет».

- Добавьте к семейному счёту членов семьи. Доступ к счёту может быть у четырёх человек.

- Задайте права и лимиты для каждого члена семьи. Например, ограничьте детям ежемесячную допустимую сумму расходов и закройте доступ к истории операций. Так они не потратят больше положенного и не будут знать, что покупают родители, зато вы будете видеть всю историю их действий.

- Включите ежемесячное автопополнение семейного счёта со своего личного на сумму, о которой договорились на семейном совете. Это избавит от необходимости каждый раз переводить деньги вручную.

На этом семейный бюджет можно считать созданным. Теперь финансовая жизнь семьи максимально прозрачна, а история платежей и пополнений всегда доступна для всех участников счёта на смартфоне и в личном кабинете на сайте.

Приложение «Альфа-Банка» позволяет мгновенно выбрать счёт, с которого будут списываться деньги при покупке по карте. Личные приобретения вы оплачиваете с персонального счёта, а семейные — с совместного. Всё очень просто и удобно.

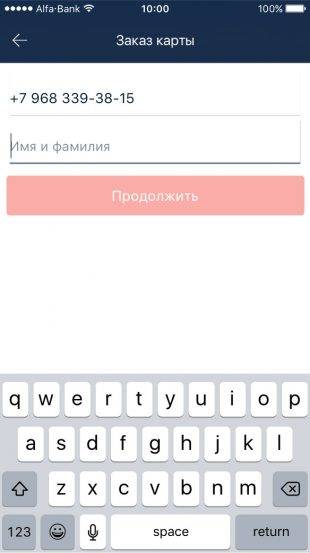

Чтобы стать участником семейного счёта, даже не обязательно быть клиентом «Альфа-Банка». Если ваши родственники пользуются услугами «Альфа-Банка», вы просто добавляете их к семейному счёту через приложение, если нет — быстро оформляете для них карты, указав только телефон и ФИО. При этом ни вам, ни родным не придётся ехать в офис банка — курьер доставит карты на нужные адреса.

Если вы тоже не являетесь клиентом банка, сначала нужно выбрать и заказать карту на сайте «Альфа-Банка», получить её от курьера или в отделении и только после этого войти в мобильное приложение и заказать карты для всех родственников.