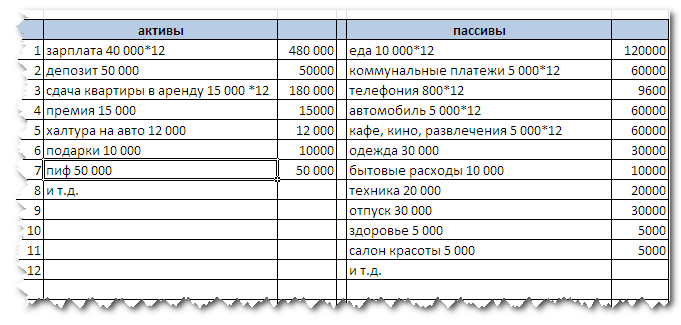

Определение пассивов

В отношении пассивов – это то, что отнимает денежные средства. Недвижимое и движимое имущество, которое используется для личных нужд и требует расходов на содержание и долговые обязательства, в отношении к другим юридическим и физическим лицам.

В отношении пассивов – это то, что отнимает денежные средства. Недвижимое и движимое имущество, которое используется для личных нужд и требует расходов на содержание и долговые обязательства, в отношении к другим юридическим и физическим лицам.

К пассивам можно также отнести:

Ссуды или потребительские кредиты, которые взяты в банковских учреждениях;

Ипотечные кредиты;

Эксплуатируемое лично имущество;

Кредиты, которые взяты для покупки ценных бумаг;

Дом или квартира, в котором проживаете;

Выданные векселя, долговые расписки, аккредитивы и чеки в пользу других лиц.

Квартира, кстати, один из спорных моментов в разделении имущества на пассивы и активы, ведь она может выступать вторым или первым. Давайте это рассмотрим на примере. Допустим, получили в наследство или приобрели квартиру. После этого есть два способа развития событий.

Первый – сдаете ее другим людям внаем, получая за это регулярно арендную плату. Это яркий пример получения пассивного дохода, когда капитал работает на Вас. Достаточно вложить один раз его куда-нибудь, и затем, не затрачивая времени и сил получаете доход. Стоимость Вашей квартиры при всем этом, растет из года в год. Под влиянием инфляционного механизма, это является неизбежным, и даже если проходит финансовый кризис, со временем ее цена восстанавливается.

Это главное отличие от банковского депозита, которое заключается в том, что его сумма, ввиду инфляции, каждый год проседает (этого можно избежать лишь оставляя на счету накопленные проценты, реинвестируя вклад), но тогда это не пассивный доход, а просто сохранение без потерь от инфляции денежных средств.

И второй случай – лично в эту квартиру заселяетесь, или пускаете туда безвозмездно своих родных. Так квартира становится пассивом, так как Вы мало того, что арендную плату не получаете, а еще и должны оплачивать ежемесячно коммунальные счета. Как видите, одна и та же вещь может стать одним из самых полезных активов, так и самым большим пассивом, в особенности когда ее купили в ипотеку.

Учёт личного бюджета

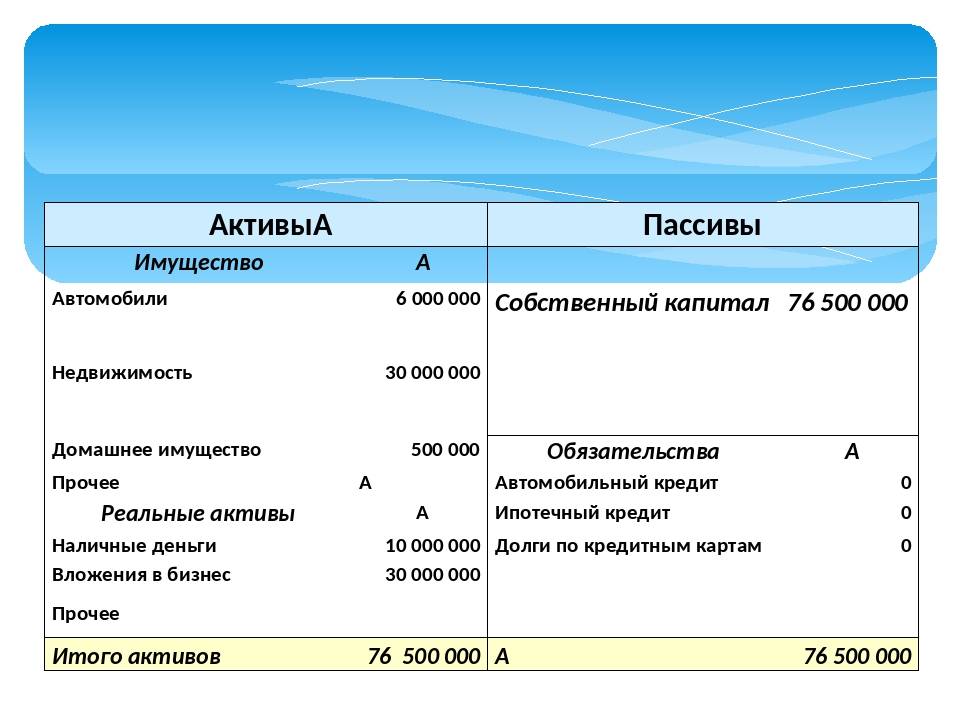

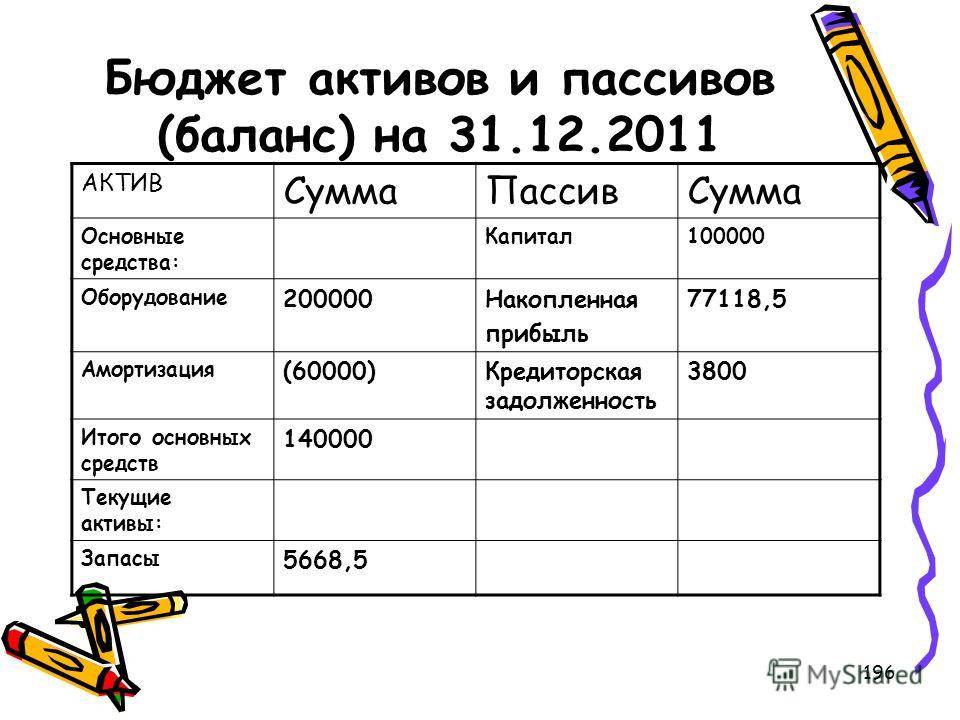

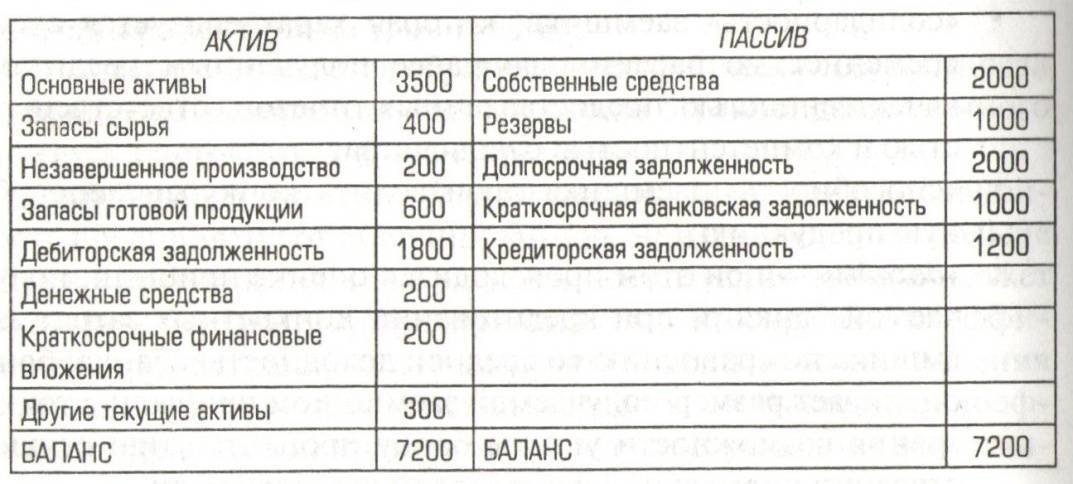

Бухгалтерский баланс – важнейшая форма корпоративной отчётности, характеризующая финансовое положение организации на определённый период времени. Бухгалтерские балансы сдаются в налоговые органы. Банки изучают подобные отчёты для оценки кредитоспособности организации, а для акционеров они служат финансовым показателем выполненной руководством работы.

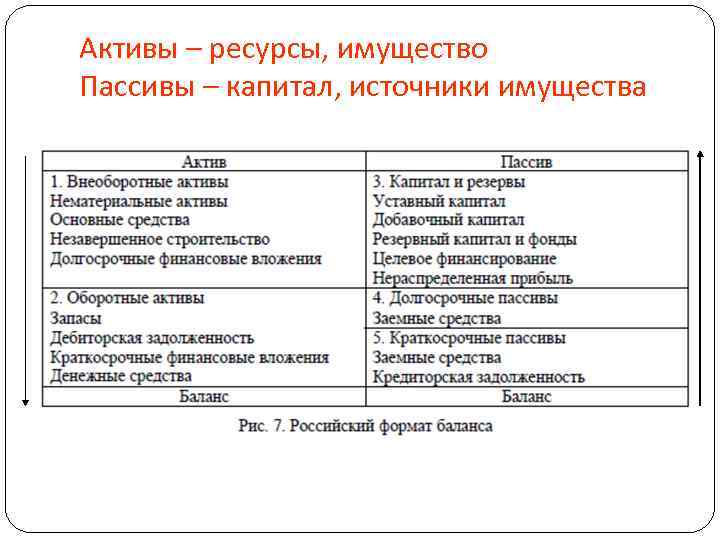

Баланс состоит из двух разделов: актива и пассива. Эти два раздела хоть и отличаются, но всё равно тесно связаны друг с другом. Малейшие изменения в одном разделе, повлияют и на другой раздел. Поэтому суммарное количество всех составляющих бухгалтерского баланса должно быть одинаковым, то есть в итоге активы и пассивы всегда должны быть равны.

| Бухгалтерский баланс | |

|---|---|

| Активы | Пассивы |

| Основные средства и нематериальные активы (квартиры, машины, оборудование, компьютеры) | Капитал и резервы, целевые поступления, выкупленные собственные акции |

| Товарно-материальные запасы | Прибыль и убытки от деятельности |

| Дебиторская задолженность (денежные средства или ТМЗ, которые вам должны) | Краткосрочные обязательства перед поставщиками, бюджетом |

| Денежные средства и краткосрочные вложения | Долгосрочные обязательства перед заимодавцами, банками |

Активы являются положительным денежным потоком, преумножающим капитал. Пассивы – это отрицательный денежный поток, забирающий денежные средства из капитала. Выражаясь простым и доступным языком, актив – это имущество, пассив – источник этого имущества. Необходимо стремиться к тому, чтобы доходы, получаемые от активов, превышали расходы на пассивы. Для этого необходимо:

- Определить размер собственных пассивов, то есть ежемесячные расходы и текущие потребности.

- Распределить расходы. Отказаться от ненужных развлечений (рестораны, театры, клубы) и от покупки дорогостоящих вещей.

- Определить собственные активы, обладающие наибольшей доходностью, то есть всё то, что приносит прибыль.

- Сравнить разницу между активами и пассивами. Успешные люди утверждают, что активов должно быть больше, чем пассивов. Если они будут находиться в равном соотношении, человек будет балансировать на одной и той же отметке.

| Инструменты | Являются активом | Являются пассивом |

|---|---|---|

| Денежные средства | На банковском счёте | Если взяты в долг у друга |

| Недвижимость | Сдаётся в аренду | Используется в личных целях |

| Автомобиль | Задействован в бизнесе | Используется в личных целях, несет за собой расходы или взят в аренду |

| Земля | Сдаётся в аренду и приносит доход | Не используется и не приносит доход |

| Знания | Когда приносят доход | Когда за них заплатили, но дохода они так и не принесли |

Только грамотно распределяя активы и пассивы можно прийти к материальному благополучию. Если формулировать наиболее просто, активы – это всё, что приносит доходы, то есть это положительные денежные потоки, преумножающие капитал. Пассивы – это всё, на что расходуются деньги, отрицательные денежные потоки, другими словами, расходы.

Наш мир не может существовать без пассивов. Люди живут в домах, ездят на автомобилях, пользуются благами жизни. Нужно научиться находить равновесие, стараться, чтобы доходы, полученные от активов, намного превышали расходы. Чтобы жизнь была финансово стабильной, нужно для начала определить имеющиеся пассивы и ежемесячные траты, выявить лишние расходы и решить, каким образом сократить их.

Затем произвести оценку активов, определить, что и как приносит доход каждый месяц. Источников дохода может быть множество. Они способствуют достижению финансовой свободы, когда деньги работают на человека, а не человек на них. Имея активы, человек перестаёт работать на деньги. Конечно, можно иметь загородную виллу в качестве пассива, но это если владелец миллиардер и имеет, кроме этого, заводы, нефтяные вышки, яхту и т. п.

Нужно составить пошаговый план действий по увеличению доходов и сокращению расходов. Покупать активы, когда появились свободные средства, полученные от имеющихся активов. Это может быть прибыль от недвижимости или от бизнеса, проценты от инвестиционной деятельности. Необходимо чёткое понимание того, к чему могут привести произведённые действия – понижению или повышению благосостояния.

Бухучет основан на балансе активов и пассивов — частях бухгалтерского баланса, представленного таблицей с двумя вертикальными полями. С левой стороны размещены активные счета, отражающие все имеющиеся средства предприятия, их распределение. С правой – пассивные счета, объясняющие, из каких источников финансирования средства появились.

Общую сумму активов называют «валютой баланса» и применяют для оценки объемов хозяйственной деятельности фирмы.

Превращение пассивов в активы

Итак, активы и пассивы имеют различную экономическую природу, но могут «меняться местами» в зависимости от трактовки. Точнее, одни и те же объекты могут становиться как источниками прибыли, так и убытков в зависимости от условий.

| Инструменты | При каких условиях являются… | |

активом | пассивом | |

| Денежные средства | лежащие на депозите (частичное сбережение от инфляции) | в кошельке (особенно при высокой инфляции) |

| Недвижимость (квартира, земля, дом) | сдана в аренду и приносит прибыль | используется в личных целях, приносит одни затраты (оплата ЖКУ, ремонт и т.д.) |

| Автомобиль и другое транспортное средство | используется для получения дохода (аренда, бизнес по развозке товара) | не приносит никаких доходов, но требует страховки, бензина и пр. |

| Ценные бумаги (акции) | при росте курсовой стоимости, при наличии дивидендов | не платят дивиденды и не растут в цене, но есть плата за депозитарий |

| Информация, знания | если позволяют получать доход | если требуют финансовых вложений, но не помогают заработать |

Всё зависит от системы координат

Мы не будем рассматривать все варианты активов и пассивов

Важно другое: оба понятия не абсолютны, а ситуативны и склонны постоянно меняться местами. Чем более разнообразна структура грамотно подобранного портфеля, тем устойчивее он к внешним стрессам и тем более стабильный рост способен показать

Рекомендую ознакомиться со статьей о портфельной теории Марковица. Такой подход справедлив не только в инвестировании с целью получения пассивного дохода, он полезен и в бизнесе. Вот лишь один реальный пример.

Возможно, вы не выжали весь сок из апельсина, но пусть неминуемый период спада станет чужой головной болью. «Бизнес» же, приносящий сплошные долги, однозначно нужно ликвидировать или реструктуризовать, пользы в прежнем виде он уже не принесёт. На эту тему есть отличная статья «Что в бизнесе главное? Продать его вовремя!» на Слоне: slon.ru/biz/992179. Кстати, тут можно привести аналогию с инвестициями в хайпы, ПАММы и пр

высокорискованные инструменты, эффективность которых полностью зависит от того, успеет ли инвестор вовремя вывести вложенное. Таким образом, не столь важно, приносит ли ваша собственность (будь то имущество, ценные бумаги или вклады) денежный поток в данный момент. Важно, чтобы она росла в цене, а монетизация была возможна. Приведу еще несколько примеров

Предположим, у вас есть банковский депозит, доход с которого позволяет вам не работать. Это актив? А , если доход составляет, к примеру, 10% годовых при инфляции 15%, а ваши расходы равны доходу с этого депозита, то через год вы станете беднее. Вы спокойно проживёте на доход с депозита, но за это время сам депозит обесценится на 15%. Через несколько лет такой динамики вы уже не сможете вести прежний образ жизни.

Вы можете возразить, что надо ограничить расходы (см. экономия в семье), или избавиться от части пассивов. Штука в том, что даже полностью отказавшись от расходов, вы всё равно станете беднее. А теперь пример второй. Предположим, у вас есть некоторое высоколиквидное имущество быстро растущее в цене. Оно не приносит ежемесячных выплат, но дорожает быстрее, чем достаточно для обеспечения всех ваших расходов. Для меня вопрос переходит в чисто техническую плоскость: как монетизировать актив? Почему бы не купить портфель ценных бумаг под залог этого имущества? Причём рассчитать так, чтобы выплата дохода происходила максимально равномерно. Если общая капитализация вашей собственности растёт, возможно дальнейшее наращивание портфеля.

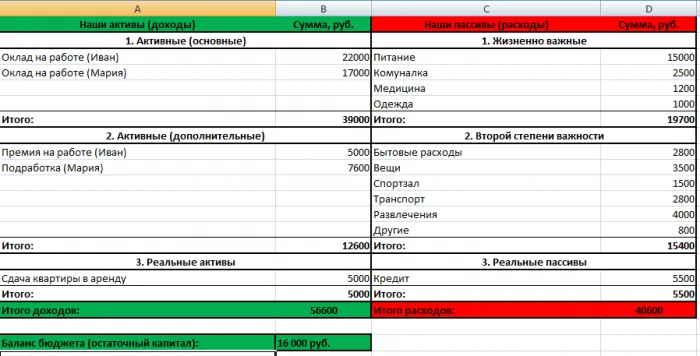

Как управлять собственными активами и пассивами

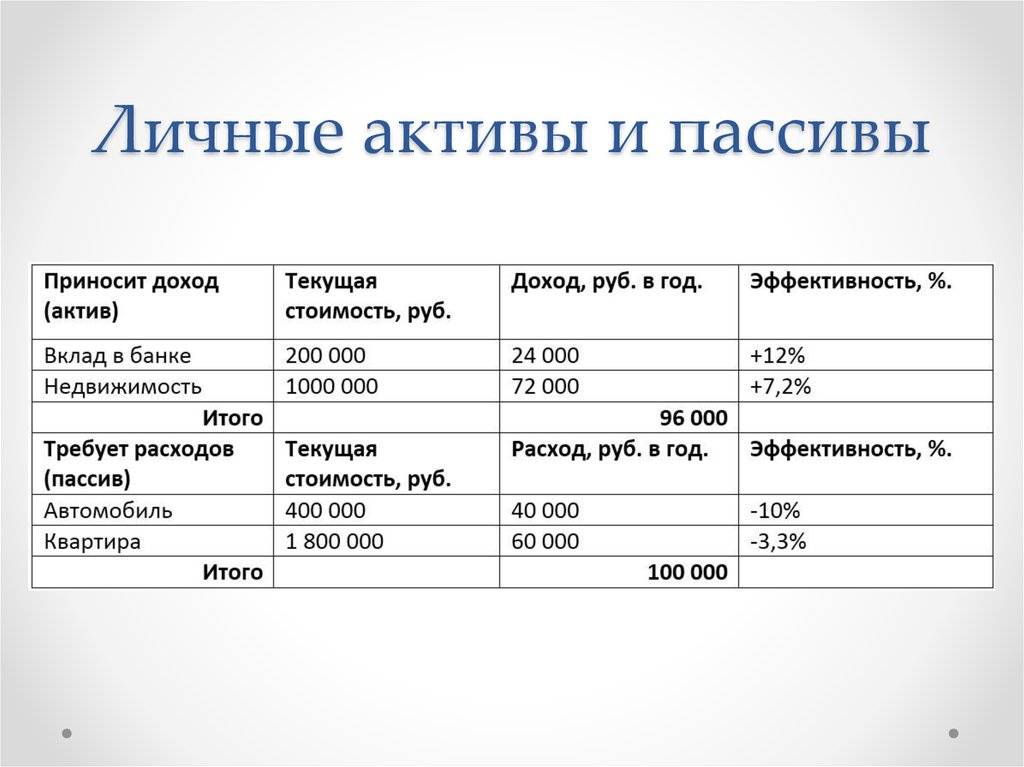

Хоть пассивы и не приносят дохода их обладателю, полностью исключить их из повседневной жизни не представляется возможным. Как правило, пассивы являются необходимыми факторами существования любого человека. Речь идет о продуктах питания, одежде, лекарствах, крыше над головой, технических устройствах, аксессуарах и других направлениях расходов, без которых человеку нельзя обойтись. Единственный способ, позволяющий грамотно оптимизировать издержки, связанные с содержанием и обеспечением пассивов, – адекватно увязать их с активами. Желательно, чтобы доходы от активов были больше, чем затраты на пассивы.

Основные рекомендации по эффективному управлению активами и пассивами гражданина (инвестора):

- Произвести точный расчет действительной величины пассивов, оценив актуальные потребности и реальные ежемесячные затраты.

- Проанализировав статьи личных расходов, определить, какие направления следует исключить, а какие – ограничить, уменьшить. Как вариант, можно отказаться от чрезмерных затрат, связанных с оплатой развлечений или приобретением дорогостоящих вещей.

- Определить структуру имеющихся активов. Убедиться, что все они приносят адекватные доходы. Вычислить ежемесячный размер денежных поступлений.

- Сопоставить общую сумму доходов от имеющихся активов с общей суммой затрат на существующие пассивы. Выявить разницу, оценить её размер, сделать соответствующие выводы.

- Всегда стремиться к превышению доходами, которые генерируются активами, расходов, связанных с обеспечением и содержанием пассивов.

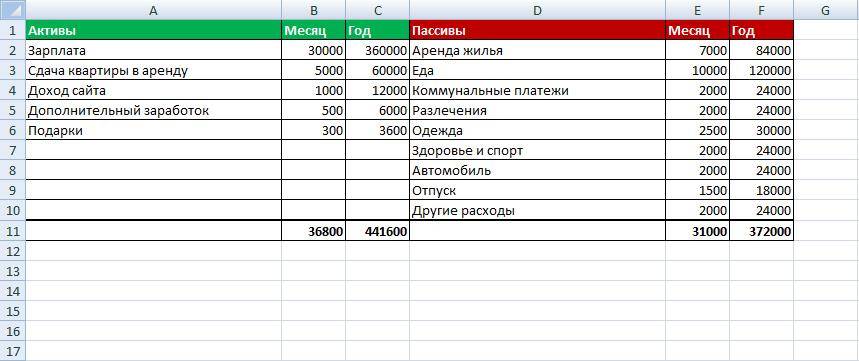

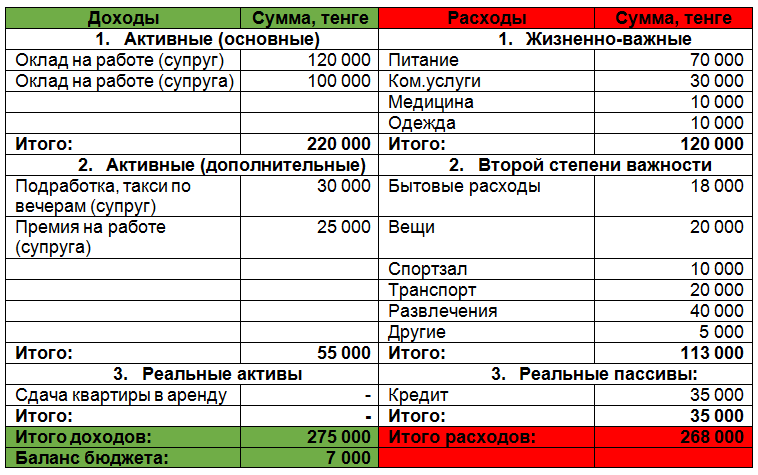

Совет! Прочтите также: Семейный бюджет: как вести правильно и эффективно

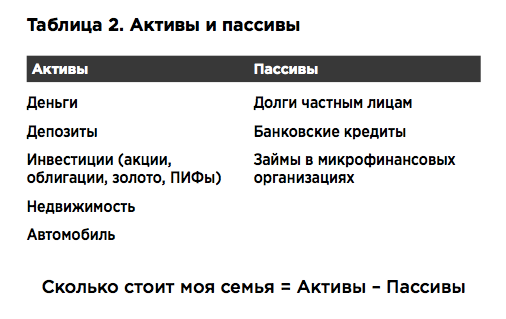

Виды активов и пассивов

Активы

К активам можно отнести все ваши финансовые вложения, которые:

- генерируют постоянный финансовый (пассивный) доход

- и (или) с течением времени увеличивают свою стоимость.

Активов на самом деле великое множество. Вот только наиболее известные и популярные:

- Банковские вклады. Деньги вложенные под проценты в банк и приносящие прибыль.

- Облигации. Прибыль формируется за счет купонного дохода, начисляемого в определенный период времени. Обычно раз в квартал или полгода, год. Купив долгосрочные облигации, вы сможете создать постоянный источник получения прибыли на долгие годы.

- Акции. Здесь мы сможете получать прибыль сразу по двум направлениям. Во-первых, покупка акций — это покупка частички бизнеса, который с течением времени будет увеличиваться в цене, а значит стоимость ваших акций тоже будет расти. Во-вторых, покупая дивидендные акции, вы вправе рассчитывать на ежегодное распределение прибыли, пропорционально купленным вами акциям.

- Недвижимость. Практически самый надежный способ получения прибыли. Вкладывая деньги в покупку этого актива, вы гарантируете себе постоянный приток наличности от арендных поступлений. Да и сама стоимость недвижимости из года в год только растет. Здесь наблюдается аналогичная картина получения дохода, как и от покупки акций.

- ПИФЫ и другие инвестиционные вложения. Активы для ленивых. Подходит тем, кто не хочет ломать голову над вопросом: куда вложить свои деньги? Вы отдаете свои финансы под управление профессионалов, которые обладают гораздо большими познаниями о финансовых инструментах, и соответственно могут более результативно использовать ваши деньги. Конечно, не за просто так. Определенный процент им придется платить.

- Деньги в долг. Это тоже актив. Конечно, если вы занимаете не за просто так. А имеете свой финансовый интерес. В противном случае — имеете не актив, а пассив.

- Покупка активов, стоимость которых со временем будет расти. Что это за активы? Золото, серебро и прочие драгоценные металлы. Предметы коллекционирования: картины, марки, редкие монеты. В общем все то, что постоянно растет из года год.

Пассивы

К пассивам можно отнести:

- Ипотечные кредиты.

- Потребительские кредиты, взятые на покупку вещей, путешествия, развлечения.

- Все ваше движимое и недвижимое имущество (квартира, автомобиль, бытовая техника, гаджеты, вещи и т.д.). Да, да. Все чем вы владеете и используете в повседневной жизни, является пассивами.

- Деньги в долг. Даже если вам дали взаймы по дружбе, с учетом того, что вам нужно вернуть только основную сумму, без каких-либо процентов — это тоже является пассивом.

Для лучшего понимания закрепим на примере.

Допустим, вы стали внезапно стали обладателем 3 миллионов рублей

Неважно откуда. Упали с неба, выиграли в лотерею, нашли на улице, получили наследство. Как ими можно распорядиться?

Как ими можно распорядиться?

Вы можете купить на эти деньги квартиру. В хорошем районе, в нормальном состоянии. В общем, ликвидную недвижимость, на которую есть постоянный спрос и которую при необходимости можно легко сдать в аренду или с течением времени без проблем продать.

После покупки, вы сдали ее в аренду за 15 тысяч в месяц. В год это 180 тысяч рублей. Убираем из этой суммы плату за коммуналку и другие текущие платежи — получаем в год около 140 тысяч.

Но это еще не самое главное. В мире существует невидимый налог, называемый инфляцией. Т.е. с каждым годом, благодаря ей все в мире дорожает. И недвижимость не исключение. Обычно рост на нее составляет 15-20% в год. Даже если взять скромные 15% роста стоимости в год, то спустя 3 года, ваша квартира будет стоить уже не 3 миллиона, а 4,5 миллиона. Т.е. за 3 года вы станете богаче на 1,5 миллиона.

Да и аренда с каждым годом будут только расти.

А можно было бы поступить иначе. Многие люди, придерживаются в жизни принципа про деньги «легко пришли, легко ушли». Вы думаете также. И на внезапно свалившиеся на вас деньги решили купить отличную (дорогую) машину за 3 миллиона. Как только вы выехали из автосалона, машина сразу потеряет в цене процентов 10-20. Добавьте сюда ежегодные расходы на страховку, стоянку, мойку, бензин, техническое обслуживание, тюнинг и прочее прочее. Как минимум 300 тысяч в год этот автомобиль будет у нас вытягивать.

И если спустя 3 года вы решите его продать, то сможете получить за него примерно половину, от его первоначальной стоимости. Т.е. за 3 года вы потеряли 1,5 миллиона. Плюс каждый год его эксплуатации обходится вам примерно в 300 тысяч, за 3 года — это около миллиона.

Итого, 3 года эксплуатации автомобиля обойдутся вам в 2,5 миллиона.

Конечно, это 2 самых крайних случая. Но думаю, именно на таких контрастах вам будет легче понять разницу между пассивами и активами.

Что такое пассив в бухучете?

Пассив – составляющая бухгалтерского баланса. Информация из учетных документов обеспечит получение следующих данных:

- объекты, которые находятся в собственности предприятия;

- финансовые результаты деятельности;

- источники средств компании.

Какие есть особенности заполнения ТСЖ пассива бухгалтерского баланса?

Активы отражают сведения об имуществе предприятия. Пассивы позволяют определить источники имеющегося капитала. В правой части таблицы бухучета фиксируются:

- Собственные средства предприятия (включают в себя уставной капитал, а также прибыль, которая не была распределена).

- Займы и кредиты.

- Средства, которые удалось привлечь.

Как в пассиве бухгалтерского баланса сгруппированы источники формирования имущества?

Если все упростить, пассивы являются источниками активов. Данная связь обусловлена тем, что управление пассивами приводит к умножению активов. Пассивы и активы неразрывно связаны между собой. Они образуют баланс. Бухгалтерская таблица носит такое название в связи с тем, что пассив равен активу. Оба показателя уравновешивают друг друга.

ВАЖНО! Актив и пассив отражает главный принцип бухучета – принцип двойной записи

Пример

Суть активов или пассивов проще понять из примера. Предприятие берет в кредит 2 000 000 рублей. Данная операция должна быть отражена в бухучете:

- 2 миллиона отражаются на счетах. Они должны быть зафиксированы в перечне активов;

- 2 миллиона указываются на счете «Долги по займам». Зафиксировать показатель нужно в перечне пассивов.

То есть, из активов можно получить сведения о поступлении средств. Из пассивов становится ясен источник денег – кредитование.

Виды активов и их характеристики

В общепринятой форме бухгалтерского баланса активы классифицируют на две группы, оформленные в виде разделов таблицы баланса. Названия групп объясняют суть их функционала.

СПРАВКА. Полный перечень оборотных и внеоборотных активов описан в Приказе Минфина РФ от 06.07.1999 N 43н (ПБУ 4/99).

Оборотные активы

Также известны как текущие, которые обслуживают производственный процесс и расходуются в ходе операционного цикла. Обычно сроком их использования считают не более года, но в некоторых случаях может быть больше в зависимости от технологического процесса производства. К данной категории относят:

- НДС по приобретенным ТМЦ;

- финансовые краткосрочные вложения;

- задолженность по дебиторам;

- денежные активы;

- запасы готового продукта.

За год такие активы могут пройти несколько операционных циклов, генерируя непрерывный поток прибыли и формируя основную часть дохода предприятия. Свою стоимость они полностью переносят на готовый продукт, при этом обладают следующими положительными свойствами:

- высокая ликвидность;

- гибкость в управлении;

- приспособляемость к условиям рынка;

- легкость в преобразовании своих видов.

Недостатками можно считать:

- зависимость от инфляции;

- затраты на хранение некоторых видов активов;

- потеря активов из-за неправомерных действий со стороны персонала или контрагентов.

Внеоборотные активы

Так называют активы, способные приносить прибыль организации, не принимая участия в ее хозяйственных циклах. Они представляют собой некий костяк предприятия, важный для планирования и прогнозирования хозяйственной деятельности. Обычно, срок их использования составляет больше одного года, поэтому их называют долгосрочными. Сюда относят:

- результаты разработок и исследований;

- основные средства производства;

- долгосрочные инвестиции/вложения;

- нематериальные активы;

- просроченная дебиторская задолженность;

- незавершенное строительство.

Плюсами внеоборотных активов считаются:

- независимость от инфляции;

- способность приносить доход в неблагоприятных рыночных условиях;

- защищенность от потери.

Существенными минусами являются:

- неликвидность;

- подверженность износу;

- слабая гибкость в управлении.

Материальные и нематериальные активы

Понятие материальных активов используют для описания любого имущества предприятия, имеющего вещественный характер. К ним относят запасы ТМЦ, денежные средства, здания, землю, оборудование и многое другое.

У нематериальных активов (НМА) нет какой-либо осязаемой, физической формы, но они при этом обладают определенной денежной стоимостью. Их обычно используют для получения дополнительной прибыли, но права на них должны закрепляться документально. Общая стоимость НМА дает возможность адекватно рассмотреть финансовое состояние предприятия.

Все средства НМА можно поделить на категории, учет которых регулируется Приказом Минфина России от 27.12.2007 N153н (ред. от 16.05.2016):

- имущественные права;

- авторские права;

- право использования природных ресурсов;

- право использования коммерческих знаков и обозначений;

- деловая репутация;

- другие НМА.

ВАЖНО! Необходимо помнить, что под НМА признаются не результаты интеллектуального труда, а только права на них

Чистые активы

Данное определение описывает показатель, характеризующий стоимость капитала предприятия, приобретенного только на собственные средства. Его расчет производится путем вычитания долговой суммы из общей суммы всех активов фирмы на основе показателей бухгалтерского баланса. Полученное значение даст общую картину о финансовом состоянии компании.

Взаимосвязь активов и пассивов

Эти два раздела баланса тесно связаны друг с другом. Каждая операция в текущей деятельности предприятия отображается в его бухгалтерском учете: производится запись по дебету и кредиту. Если происходит увеличение какого-то актива, то одновременно с этим увеличивается значение пассива. И наоборот, если становится меньше один раздел, на ту же сумму уменьшается и другой. И в конце отчетного периода сводится бухгалтерский баланс, отображающий итог всех операций: совокупное изменение активов и пассивов. Таким образом, можно сделать важный вывод: итоговые суммы по обоим разделам должны быть равны. Это равенство обусловлено взаимосвязью понятий.

Чаще всего ошибки случаются при неверном отражении хозяйственных операций компании – т.е. неправильно составлена бухгалтерская проводка или выбран некорректный бухгалтерский счет для таковой.

В качестве самого простого примера можно привести получение предприятием денежного кредита в банке. В этом случае на расчетный счет компании поступает определенная сумма от банка – увеличиваются денежные средства. В то же время получение кредита означает возникновение обязательств перед банком – поэтому в раздел пассивов «Заемные средства» вносится эта же сумма. Конкретная строка зависит уже от срока кредитования.

Рассмотрим еще один пример. Розничный магазин приобрел оптом товар для перепродажи. Активы компании (запасы товаров на складе) тем самым увеличились. Но перед поставщиком возникла краткосрочная кредиторская задолженность на ту же сумму (плюсуется в одноименный раздел пассивов). Далее компания перечисляет средства поставщику со своего расчетного счета, тем самым уменьшая свои денежные средства. Но одновременно уменьшается на ту же сумму и пассив – кредиторская задолженность.

По структуре активов и пассивов, а также их изменениям в краткосрочном и долгосрочном периодах можно сделать много важных выводов относительно финансового состояния предприятия и успешности его деятельности. Существуют специальные коэффициенты, которые рассчитываются по бухгалтерскому балансу и характеризуют динамику развития и текущее состояние компании. Совокупность этих показателей анализируется специалистами, и итоговые сведения используются, например, кредиторами при принятии решения о выдаче заемных средств. Анализ баланса необходим при покупке действующего предприятия, а также самим собственникам, чтобы оценить эффективность управления и необходимость изменений в деятельности организации.