Инкаб

Рейтинг ВВВ-, прогноз стабильный (АКРА, 11.10.2021). «Инкаб» – крупный российский производитель оптического кабеля, расположен в Перми, по утверждению компании, занимает 30% рынка такой продукции в РФ и странах СНГ. Основные рынки сбыта – РФ (80% выручки) и Северная Америка (18%).

Согласно данным отчетности по МСФО, по итогам 6 месяцев 2021 года выручка компании составила 3,1 млрд руб. (+40% к показателю 1 полугодия 2020 года), EBITDA – 550 млн руб. (+112%), чистая прибыль – 245 млн руб. (рост в 5,7 раза), активы – 5,4 млрд руб. (+21% к началу года). Показатель долг/EBITDA в отчетном периоде составил около 3, а доходность на инвестированный капитал (ROIC) – около 29% в пересчете на годовые величины. По состоянию на 30.06.2021 «Инкаб» имеет отрицательный собственный капитал – минус 228 млн руб. (минус 488 млн руб. на начало года), сложившийся под влиянием накопленных убытков прошлых лет. Если компания продолжит активно развиваться, то убытки могут быть компенсированы прибылью уже к концу 2021 года, и капитал станет положительным. Каждые 6 месяцев публикуется отчетность по МСФО. Бенефициар и генеральный директор – Александр Смильгевич.

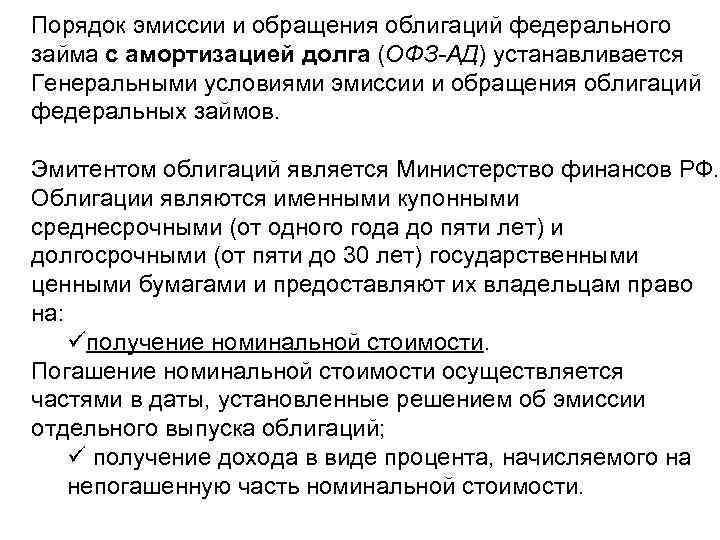

Компания ранее не выпускала облигации. Дебютный выпуск запланирован в объеме до 1 млрд руб. сроком на 3 года, с квартальным купоном, без амортизации и оферт. Ожидаемая дюрация – 2,5 года. Эмиссия зарегистрирована Мосбиржей 1 декабря 2021 года. Ожидаемый срок размещения и организаторы пока не раскрыты. ПВО – «Лигал Капитал Инвестор Сервисиз».

Прогноз купона в текущих рыночных условиях – 13,75%. Прогноз эффективной годовой доходности к погашению до/после налога (13%) – 14,5/12,6% годовых.

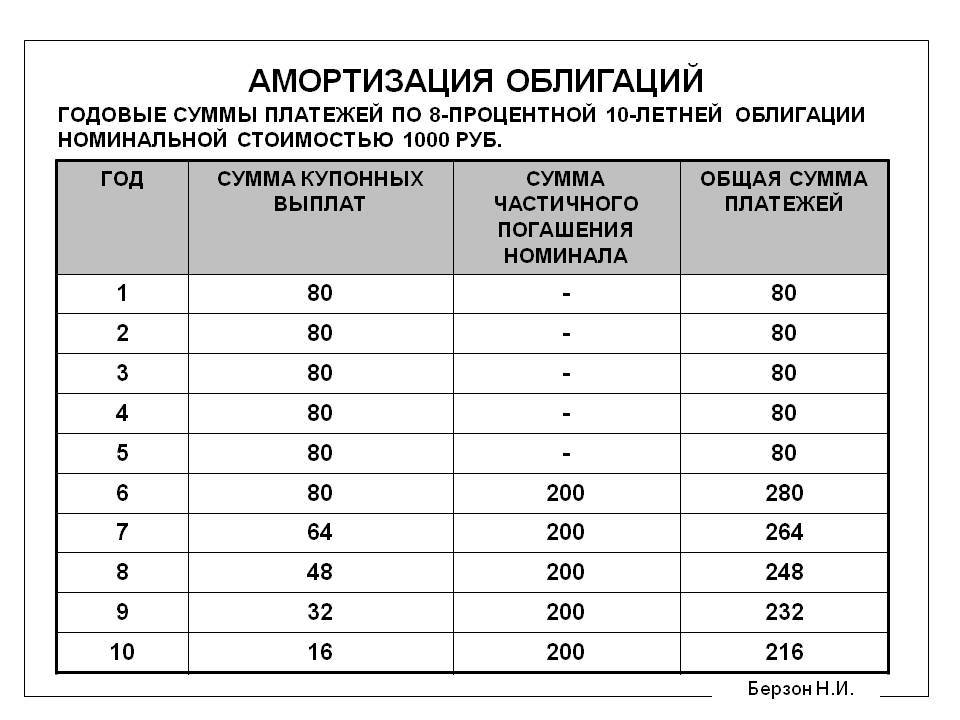

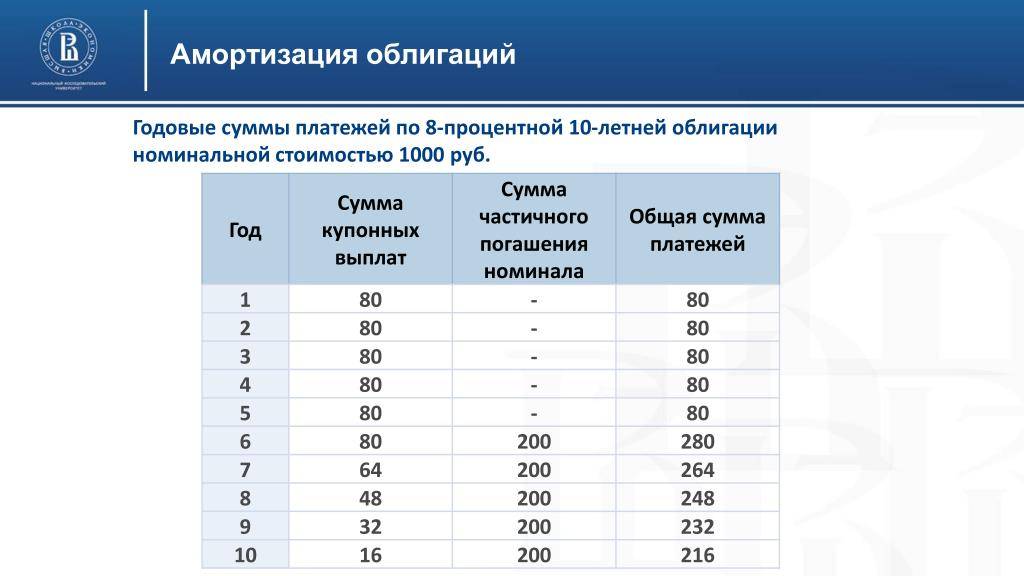

Пример амортизации облигации

30-летние ипотечные кредиты с фиксированной процентной ставкой амортизируются, поэтому каждый ежемесячный платеж идет в счет процентов и основной суммы. Допустим, вы покупаете дом по ипотеке с фиксированной процентной ставкой на 30 лет в размере 400 000 долларов США и процентной ставкой 5%. Ежемесячный платеж составляет 2147,29 долларов или 25 767,48 долларов в год.

В конце первого года вы совершили 12 платежей, большая часть платежей была выплачена в счет процентов, и выплачено только 3 406 долларов основной суммы, в результате чего остаток по кредиту составляет 396 593 доллара. В следующем году сумма ежемесячного платежа останется прежней, но выплаченная основная сумма вырастет до 6075 долларов. Теперь перенесемся в 29-й год, когда 24 566 долларов (почти все из 25 767,48 долларов США ежегодных платежей) пойдут на выплату основной суммы долга. Бесплатные ипотечные калькуляторы или калькуляторы амортизации легко найти в Интернете, чтобы быстро помочь в этих расчетах.

Какую выгоду даёт амортизация облигаций

На вопрос о выгодности таких облигаций можно ответить как с позиций их эмитента, так и с позиций инвестора. Для эмитента выгода таких облигаций состоит в том, что постепенно уменьшая сумму своего основного долга, он, тем самым, уменьшает и размер процентных платежей по нему. Выпуская облигации на пять или десять лет, эмитент привлекает средства, которые вкладываются в его бизнес, то есть эти вложения постепенно начинают окупаться и какой ему смысл ждать истечения всего срока до окончания обращения облигаций и платить большие проценты по ним, если можно выплачивать долг постепенно и сократить итоговые процентные выплаты?

Итак, для эмитента данный тип облигаций выгоден тем, что позволяет «досрочно» погасить большую часть долга, и сократить, тем самым, итоговые процентные выплаты по нему. А в чём же тогда может быть их выгода для инвестора?

Многие говорят о том, что облигации данного типа невыгодны для инвестора по той причине, что итоговый процентный доход по ним получается гораздо ниже заявленного изначально (ввиду уменьшения номинала вследствие амортизации). Однако данное утверждение не совсем корректно, поскольку выгода, в данном случае, определяется ещё и тем насколько правильно вы используете этот финансовый инструмент.

Ведь, по большому счёту, вы получаете с вложенных денег тот самый процент, который был оговорен в условиях выпуска облигаций. Единственный нюанс состоит в том, что сумма вклада постепенно уменьшается, естественно это приводит и к уменьшению получаемого купонного дохода, но процент то остаётся прежним. Спрашивается кто вам мешает реинвестировать получаемые в виде амортизационных выплат деньги под такой же самый, а то и под более выгодный процент? Разве это не выгодно, особенно с учётом того, что облигации с амортизацией долга, как правило, предусматривают более высокие проценты выплат.

Ну а кроме этого, облигации с амортизацией являются наиболее оптимальным вариантом консервативных инвестиций в периоды ожидаемого повышения процентных ставок. Когда Центробанк повышает ключевую ставку в стране, вместе с ней обычно растут и проценты по вкладам, и проценты по кредитам. Естественно, при этом растут и ставки по новым выпускам облигаций.

В такие периоды старые выпуски долговых ценных бумаг могут довольно существенно потерять в цене из-за снижения своей инвестиционной привлекательности, ведь спрос на них сильно упадёт в связи с тем, что инвесторы начнут скупать новые, более доходные выпуски облигаций. А снижение спроса — это снижение ликвидности, то есть продать такие бумаги (без существенной потери дохода) будет непросто. На этом фоне, облигации с амортизацией выглядят куда более привлекательно по той простой причине, что инвестору постепенно возвращаются вложенные в них деньги. И эти деньги можно сразу реинвестировать в новые, более выгодные бумаги.

Банкротство физических лиц – типы долгов

Чтобы понять, какие долги можно списать по банкротству, необходимо разобраться в их типах

Важно помнить, что при обращении с заявлением для признания судом неплатежеспособности учитываются абсолютно все задолженности гражданина, включая те, которые невозможно списать

Прочитать Федеральный закон № 127 о несостоятельности (банкротстве)

Финансовый управляющий, который является обязательной фигурой при банкротстве физического лица, собирает данные обо всех кредиторах, проводит их собрание и выслушивает требования. После этого он распределяет приоритеты по погашению. Какие-то долги становятся первоочередными (например, алименты и выплаты по судебным постановлениям)

Кредиты и займы встают на второе место по важности

Это распределение дает понимание, в каком порядке будут раздаваться деньги, которые финансовый управляющий получит после реализации имущества должника. Имущество распродается на торгах, а вырученные средства идут на погашение долгов в порядке установленной очереди. Остальные задолженности списываются после признания гражданина банкротом. На торги не могут быть выставлены:

- Единственное жилье;

- Государственные награды;

- Питомцы;

- Топливо, используемое для обогрева.

Помимо списания долгов, у банкротства есть и иной путь – рассмотреть вместе со всеми кредиторами варианты реструктуризации. При этом большое преимущество для физлица заключается в том, что во время процедуры приостанавливается начисление пени и штрафов, а долг замораживается. Таким образом, у банкротства есть другой вариант завершения процедуры – мирное урегулирование, если условия, предложенные финансовым управляющим, устроит все стороны.

Как анализировать доходность по амортизационным облигациям

На вторичном рынке облигации с амортизацией так же, как и обычные, продаются с учетом накопленного купонного дохода (НКД). Но считать доходность до погашения по амортизационным облигациям сложнее. На помощь в этом случае приходят торговые терминалы

Важно, чтобы в терминале для данного типа бумаг были залиты правильные брокерские настройки, иначе доходность будет отображаться некорректно. Также готовые расчеты есть на специализированных сервисах

Основной ресурс, на котором стоит смотреть облигации данного и любого другого типа, – rusbonds.ru (регистрация бесплатно). Плюсом является и то, что инвестору из проспекта эмиссии заранее известен график амортизационных выплат, поэтому он может посчитать свою доходность и вручную.

В отличие от классических облигаций, в списках выпусков с амортизацией мы не можем сразу посмотреть купонный доход, который является плавающим. Он зависит от срока и количества оставшихся амортизационных выплат. Для расчета потенциальной доходности нужно зайти в описание выпуска и соотнести изначальный купон с количеством дней после размещения и до погашения. В разделе «Анализ облигаций» входим в эмитента и смотрим все параметры во вкладке «Амортизация».

Рекомендую прочитать также:

Оценка эмитента через дисконтирование денежных потоков

Дисконтирование денежных потоков или как определить стоимость актива

Купонную доходность можно вычислить по простой формуле. Пример: выпуск сроком на 5 лет, купон 11%, номинал 1000 руб. Амортизация с первого года равными долями, то есть, 1/5 от номинала. Таким образом, купонный доход за 5 лет с учетом амортизации составит:

Это неинтересная доходность, если не реинвестировать получаемые выплаты (часть номинала + купон). Значит ли это, что покупать облигации с амортизацией – означает подвергать себя риску проиграть инфляции? Ответ отрицательный. В бумаги с амортизацией невыгодно вкладывать во время снижения ставки Центрального Банка. Полученную часть номинала держатель должен реинвестировать, чтобы избежать простоя капитала. А вложить он может только в те бумаги, доходность которых уже снизилась по сравнению с моментом покупки. Наоборот, во время увеличения ставок инвестор может направить деньги от амортизационных выплат в новые бумаги с повышенным купонным доходом.

Достоинства и недостатки

Подводя итог

всему вышесказанному давайте сформулируем

основные достоинства и недостатки

рассматриваемого типа облигаций. Начнём

с достоинств:

- Процентная

ставка по этим бумагам, как правило,

выше чем по остальным типам процентных

облигаций. Но не следует забывать о

том, что процент начисляется только на

остаток номинальной стоимости, поэтому

данное преимущество реализуется лишь

при условии своевременного реинвестирования

высвобождающихся в процессе амортизации

средств; - Значительно

снижается риск невыплаты основной

суммы долга со стороны эмитента (например

в случае банкротства или дефолта); - Данные

бумаги представляют собой отличную

возможность для инвестирования денежных

средств в те моменты времени, когда

велика вероятность повышения процентных

ставок в стране.

И продолжим

описанием недостатков:

- Эти облигации относительно невыгодны в периоды снижения ключевой ставки по той причине, что высвобождающиеся в результате амортизации деньги трудно реинвестировать под достаточно высокий процент (сопоставимый с тем, который был объявлен по данному выпуску облигаций). На данном фоне куда более выгодно смотрятся облигации без амортизации долга, которые продолжают приносить относительно высокий доход (на всю сумму инвестированных в них средств) на фоне общего снижения процентных ставок;

- Для того чтобы вложения в данные ценные бумаги дали хороший результат, от инвестора требуется вовремя реинвестировать высвобождающиеся денежные средства, а для того чтобы делать это с максимально возможной выгодой требуется наличие определённых знаний и опыта;

- Если не реинвестировать амортизационные отчисления, то по итоговой прибыльности рассматриваемые бумаги будут значительно проигрывать облигациям других типов.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Какие бывают виды облигаций?

Облигации различаются по нескольким параметрам.

По форме выплаты дохода:

процентные (купонные) облигации — по ним вы получите проценты от номинальной стоимости. По некоторым облигациям бывает только одна выплата, по другим — несколько. Выплату процентов называют погашением купона. Такое название сохранилось со времен, когда облигации были бумажными: к ним крепились купоны на выплаты, которые отрывали в момент погашения. Чаще всего купонные облигации бывают с фиксированной процентной ставкой, то есть вы знаете заранее размеры выплат. Но бывают и c плавающей процентной ставкой — выплаты меняются, потому что привязаны к макроэкономическим показателям или ситуации на рынке ценных бумаг;

дисконтные облигации — при покупке стоят ниже номинальной стоимости, но погашаются по номинальной. Например, вы купили облигацию со скидкой — за 800 рублей, а когда ее срок действия закончился, получили за нее 1000 рублей — всю номинальную стоимость. Разница между ценой размещения и номинальной стоимостью и называется дисконтом.

По эмитенту:

государственные (Российской Федерации и ее субъектов) — их выпускают, чтобы покрыть дефицит бюджета;

муниципальные — их выпускают органы местного самоуправления, как правило, чтобы профинансировать различные проекты;

корпоративные — их выпускают юридические лица для финансирования своей деятельности.

Частные компании могут размещать также особый вид облигаций — коммерческие. Но они распространяются адресно и по закрытой подписке, так что просто прийти на биржу и купить их невозможно.

По конвертируемости:

конвертируемые облигации — их можно обменять на другие ценные бумаги этого же эмитента, например на акции;

неконвертируемые облигации — обменять их на другие ценные бумаги нельзя.

По обеспеченности:

обеспеченные — самые надежные. Их владелец с большой вероятностью сохранит свои деньги. Сохранность вложений может обеспечивать, например, залог — недвижимость и оборудование компании, другие ценные бумаги. То есть в случае банкротства эмитента владелец облигации сможет получить этот залог — продать его и вернуть свои деньги. Второй вариант обеспечения — поручительство другой компании. Если эмитент обанкротится, эта компания возьмет обязательства по его облигациям на себя. Третий вариант — банковская, государственная или муниципальная гарантия. Это почти то же самое, что поручительство. В этом случае долги по облигациям возьмет на себя банк, местный или федеральный бюджет;

необеспеченные — менее надежные. Если компания обанкротится, владельцы облигаций будут ждать, пока завершится процедура банкротства и их претензии удовлетворят в общем порядке — вместе с другими кредиторами компании. Не факт, что удастся вернуть вложенные деньги полностью;

субординированные необеспеченные — самые рискованные. При банкротстве компании владелец таких облигаций может рассчитывать на возврат своих денег в самую последнюю очередь, после всех остальных кредиторов. Если после раздачи других долгов что-то вообще останется. Более того, даже если эмитент дошел не до банкротства, а только до санации, его субординированные облигации сразу же списываются в ноль. Никаких денег владельцы таких облигаций не получат.

-

По способу обращения:

облигации со свободным обращением — нет никаких ограничений на покупку и продажу таких облигаций. Они могут свободно менять собственников: переходить от одних инвесторов к другим;

облигации с ограниченным обращением — покупка и продажа таких облигаций имеют ограничения. Например, владелец не может продавать облигации в течение какого-то времени. Или же эмитент устанавливает ограничения на цену облигаций — при продаже она не может быть больше или меньше какого-то лимита.

Погашение фондов облигаций

Выше были рассмотрены случаи одиночных бондов. Тем не менее на сегодняшнем рынке присутствуют и фонды облигаций: например, паевые или биржевые фонды. Как происходит погашение здесь?

В первую очередь нужно понимать, что фонд облигаций как правило включает в себя бонды разных выпусков с разными датами погашения, причем их состав постоянно обновляется. Иначе говоря, пай такого фонда представляет из себя подобие вечной облигации с переменным купоном и без конкретной цены погашения в любой момент будущего времени.

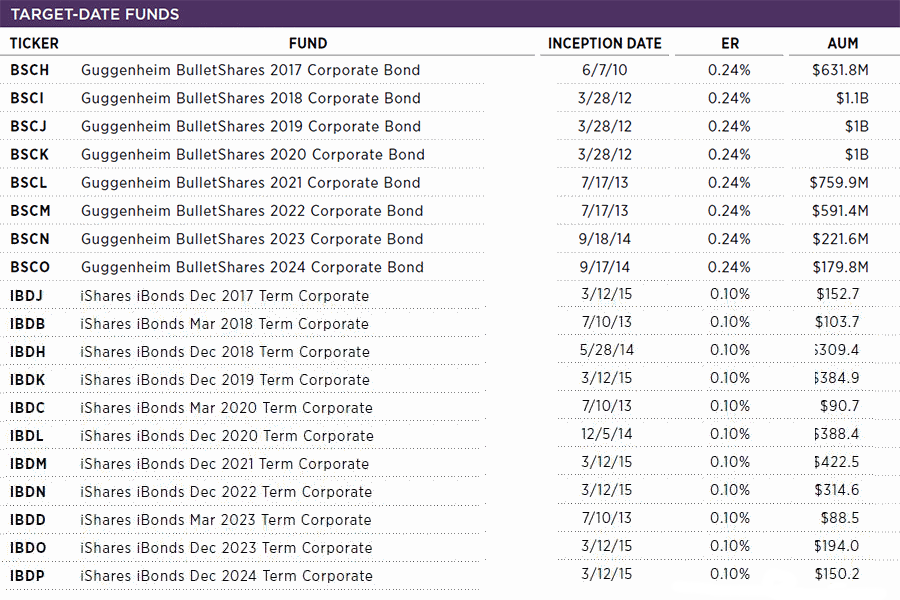

Чем определяется цена пая фонда? Ключевой ставкой и рыночным спросом и предложением. На очень длинных временных интервалах видно, что кривая котировок возвращается к среднему значению, однако оно условно и срок ожидания может быть очень большим. Впрочем, существуют и фонды облигаций, где бонды подобраны по одному времени погашения:

Как видно, такие фонды имеют компании Guggenheim и iShares. По достижению срока погашения фонд расформировывается и все средства из него перечисляются на счет инвестору. Но конечная стоимость пая такого фонда все равно неизвестна — а значит, нельзя заранее рассчитать и инвестиционный доход, что роднит этот фонд с акциями.

Как это работает на практике

Чтобы было понятнее, рассмотрю названную вами облигацию — «Первое коллекторское бюро БО-01» (RU000A0JWWG0). Облигация была размещена на бирже 21 октября 2021 года. Ее номинал — 1000 Р, ставка купона 15%. Купоны выплачиваются раз в 91 день в размере 37,4 Р, что дает 150 Р за год. Погашение назначено на 15 октября 2021 года.

Номинал этой облигации гасится постепенно — частями по 100 Р одновременно с выплатой купонов — начиная с июля 2021 года. Это и есть амортизация.

В июле 2021 года вместе с очередным купоном выплатили 100 Р из номинала облигации — он уменьшился на 10%, до 900 Р. В следующий купонный период купон будет уже 33,66 Р, а не 37,4 Р. Купон по-прежнему считается как 15% от номинала, но номинал уменьшился на 10% — купон в рублях тоже снизился на 10%.

В октябре 2021 года вместе с купоном 33,66 Р выплатили еще 100 Р из номинала — номинал уменьшился до 800 Р. Значит, в следующий купонный период купон будет уже 29,92 Р, а не 33,66 Р.

Так будет продолжаться до самого погашения облигации в октябре 2021 года. При погашении выплатят оставшийся номинал облигации, равный 100 Р — 10% от изначального. Последний купон выплатят в размере 3,74 Р — это лишь 10% от размера первых купонов.

Не всегда амортизация происходит такими маленькими частями или одинаковыми порциями. Это зависит от условий, на которых выпущены облигации. Например, у облигаций «КамАЗ БО-П04» по 30% номинала выплатят в июле 2021 года и в январе 2022 года, а в дату погашения инвесторы получат 40% номинала.

Доходность облигации с амортизацией

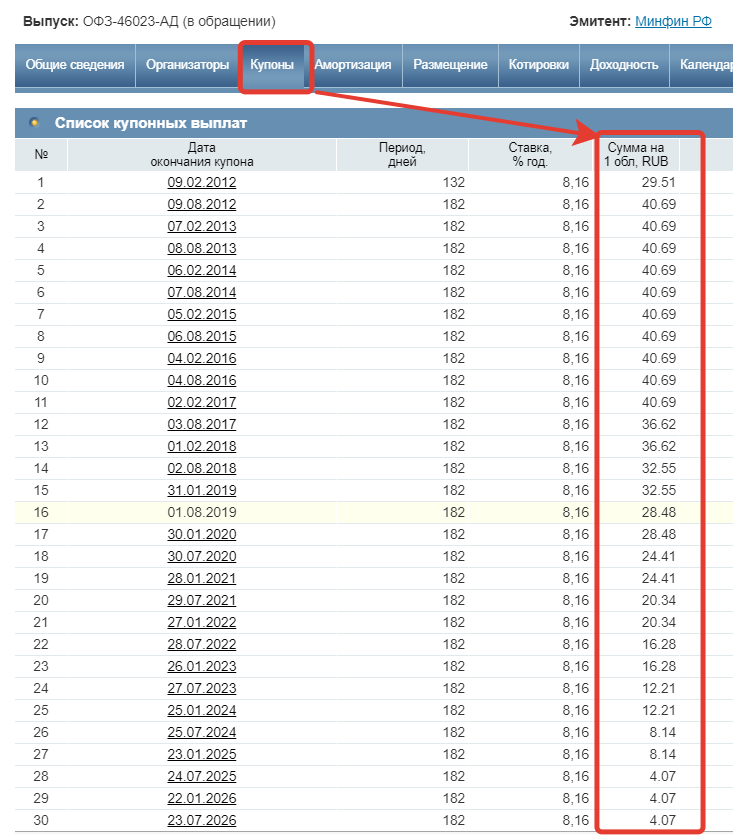

Как рассматривалось выше, выплата по купону при каждом частичном погашении, уменьшается. Соответственно, к концу срока обращения облигации купонная выплата стремится к 0. Также существуют облигации с амортизацией долга и переменным купоном. По ним рассчитать доходность вообще невозможно, так как ставка следующего купона неизвестна. Рассмотрим, к примеру облигацию ДОМ.РФ-18-об:

Параметры данной бумаги:

- дата выпуска: 05.04.2011

- дата погашения: 15.07.2023

- цена — 105,0%

- размер купона, % годовых: 4,75, переменный

График частичного погашения:

| № | Дата погашения | Дней от размещения | Доля, % номинала | Сумма на 1 обл, RUB |

|---|---|---|---|---|

| 1 | 2020-07-15 | 3389 | 30.00 | 300.00 |

| 2 | 2021-07-15 | 3754 | 20.00 | 200.00 |

| 3 | 2022-07-15 | 4119 | 20.00 | 200.00 |

| 4 | 2023-07-15 | 4484 | 30.00 | 300.00 |

Выплаты по купону:

| № | Дата выплаты купона | Период, дней | Ставка, % год. | Сумма на 1 обл, RUB |

|---|---|---|---|---|

| 1 | 2011-04-15 | 10 | 8 | 2.19 |

| 2 | 2011-07-15 | 91 | 8 | 19.95 |

| 3 | 2011-10-15 | 92 | 8 | 20.16 |

| 4 | 2012-01-15 | 92 | 8 | 20.16 |

| 5 | 2012-04-15 | 91 | 8 | 19.95 |

| 6 | 2012-07-15 | 91 | 8 | 19.95 |

| 7 | 2012-10-15 | 92 | 8 | 20.16 |

| 8 | 2013-01-15 | 92 | 8 | 20.16 |

| 9 | 2013-04-15 | 90 | 8 | 19.73 |

| 10 | 2013-07-15 | 91 | 8 | 19.95 |

| 11 | 2013-10-15 | 92 | 8 | 20.16 |

| 12 | 2014-01-15 | 92 | 8 | 20.16 |

| 13 | 2014-04-15 | 90 | 8 | 19.73 |

| 14 | 2014-07-15 | 91 | 8 | 19.95 |

| 15 | 2014-10-15 | 92 | 8 | 20.16 |

| 16 | 2015-01-15 | 92 | 8 | 20.16 |

| 17 | 2015-04-15 | 90 | 8 | 19.73 |

| 18 | 2015-07-15 | 91 | 8 | 19.95 |

| 19 | 2015-10-15 | 92 | 8 | 20.16 |

| 20 | 2016-01-15 | 92 | 8 | 20.16 |

| 21 | 2016-04-15 | 91 | 8 | 19.95 |

| 22 | 2016-07-15 | 91 | 10.3 | 25.68 |

| 23 | 2016-10-15 | 92 | 10.3 | 25.96 |

| 24 | 2017-01-15 | 92 | 10.3 | 25.96 |

| 25 | 2017-04-15 | 90 | 10.3 | 25.4 |

| 26 | 2017-07-15 | 91 | 10.3 | 25.68 |

| 27 | 2017-10-15 | 92 | 10.3 | 25.96 |

| 28 | 2018-01-15 | 92 | 10.3 | 25.96 |

| 29 | 2018-04-15 | 90 | 10.3 | 25.4 |

| 30 | 2018-07-15 | 91 | 6.7 | 16.7 |

| 31 | 2018-10-15 | 92 | 6.7 | 16.89 |

| 32 | 2019-01-15 | 92 | 6.7 | 16.89 |

| 33 | 2019-04-15 | 90 | 6.7 | 16.52 |

| 34 | 2019-07-15 | 91 | 6.7 | 16.7 |

| 35 | 2019-10-15 | 92 | 0.05 | 0.126 |

| 36 | 2020-01-15 | 92 | 0.05 | 0.126 |

| 37 | 2020-04-15 | 91 | 0.05 | 0.1247 |

| 38 | 2020-07-15 | 91 | 0.05 | 0.1247 |

| 39 | 2020-10-15 | 92 | 4.4 | 7,76 |

| 40 | 2021-01-15 | 92 | 0.05 | 0.0882 |

| 41 | 2021-04-15 | 90 | 4.75 | 8,20 |

Как мы видим из таблицы, купон по данной облигации меняется, и устанавливается эмитентом

Также, несколько купонов были вообще близки к 0, поэтому подобные облигации нужно покупать очень осторожно

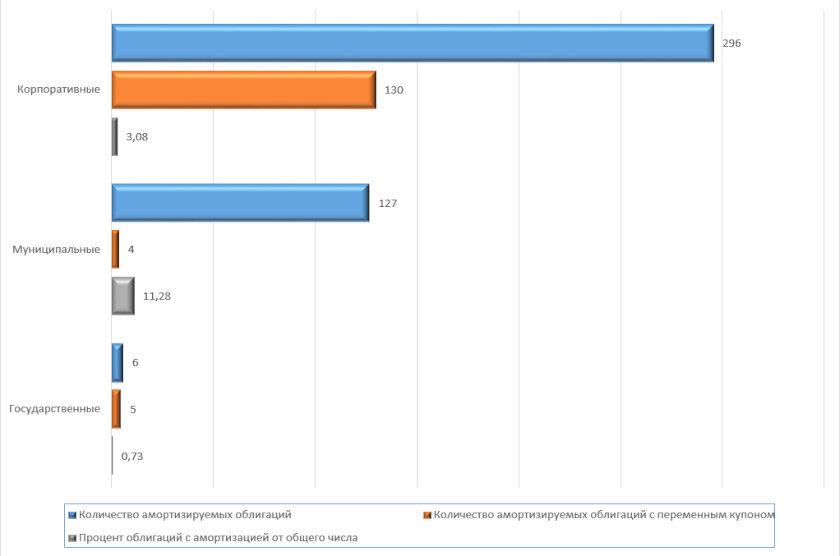

Из примерно 300 корпоративных облигаций с амортизацией долга, с переменным купоном насчитывается более 130. Применительно к муниципальным, облигаций с переменным купоном всего 4. Следует также отметить, что практически у всех муниципальных бумаг есть амортизация долга

Поэтому при выборе облигаций следует особое внимание уделять наличию амортизации по ней, и виду купона

Соотношение количества облигаций с амортизацией долга

Соотношение количества облигаций с амортизацией долга

Что это такое и зачем они нужны

Тот, кто купил облигации, является держателем долга или кредитором. За то, что он приобрел облигации, т.е. фактически одолжил деньги тому, кто выпустил облигацию, эмитент обязан выплачивать процент по долгу. Плюс в конце срока — весь основной долг.

Как правило, процент по облигации выплачивается в течение всего периода действия облигации. Проценты выплачиваются периодически — каждый месяц, квартал или раз в год. По завершении срока действия облигации кредитор получает от должника всю сумму долга и проценты за весь период действия облигации.

Облигации до недавнего времени выпускались только в бумажном виде. Например, «ОФЗ — народные» и сейчас имеют бумажный формат с целью расширить доступ частных лиц к этому долговому инвестиционному инструменту.

В настоящее время большая часть ценных бумаг, включая государственные и корпоративные облигации, имеют электронный вид. Т.е. все характеристики, параметры ценной бумаги закодированы специальным цифровым шифром.

Рисунок 1. Общий вид бумажных ОФЗ — народных.

Купленные облигации, кроме того, что приносят прибыль инвестору в виде процентов, также могут быть и проданы на рынке (например, на Московской фондовой бирже МОЕХ), когда на них цена вырастет. Т.е. обладатель ОФЗ или любой другой облигации получает два типа прибыли:

Рисунок 2. Составляющие факторы прибыли от владения ОФЗ.

- Процентный или купонный доход. Он аналогичен банковскому депозиту.

- Суммой прибыли также является разница между ценой покупки облигации и ценой ее продажи на рынке финансовых инструментов.

Здесь следует отметить, что каждая из 2 составляющих параметров прибыли от владения ОФЗ может быть существенно выше доходности по тем же банковским депозитам. Например, процентный доход может быть увеличен за счет применения специальных методов или облигационных стратегий.

Схема работы инвестированного капитала с учетом сложного процента.

Они основаны на математической функции сложного процента (геометрической прогрессии). Доход от продажи может иметь приличную сумму, если спрос на ОФЗ на рынке превышает предложение. В некоторых случаях доход от продажи ОФЗ на рынке может составлять десятки процентов.

Цели государства

Поскольку эмитентом ОФЗ является государство (непосредственно в лице Минфина РФ и ЦБ РФ), распространяя эти долговые бумаги, оно преследует свои конкретные цели. Это:

- пополнение государственного бюджета за счет привлечения денег частных инвесторов;

- получение средств для покупки иностранной валюты;

- создание условий, при которых расширяется база розничных инвесторов за счет физических лиц. Тем самым государство, кроме получения денег в долг, вовлекает в процесс инвестирования немалую часть простых людей, расширяя свою социальную базу поддержки.

Кроме этого, выпуск государством облигаций нередко связано с задачей увеличить денежную массу в экономике страны, но без использования эмиссии ничем не обеспеченных денег (неинфляционная эмиссия).

Срок действия

ОФЗ — народные или «ОФЗ-Н» имеют срок действия 3 года. Этот срок оптимален с точки зрения работы капитала и в то же время инвестор может периодически менять ценные бумаги в своем портфеле, не опасаясь налоговых последствий.

Купонные выплаты — каждые полгода (6 месяцев).

Где можно приобрести облигации?

ОФЗ можно приобрести только в ВТБ банке и Сбербанке. Продажа ЦБ осуществляется только в этих финансовых организациях из тех соображений, что именно у них самые крупные сети филиалов по всей территории России.

Для того чтобы стать владельцем долговых бумаг государственного уровня, физическому лицу необходимо посетить отделение банка ВТБ или Сбербанка и открыть необходимый счет. После этого, гражданину нужно заключить соответствующий договор, внести средства и соответственно стать держателем облигаций. После окончания срока их действия средства, потраченные на покупку, возвращаются на счет.

В 2021 году Министерство финансов предлагает физическим лицам стать держателями государственных облигаций на выгодных условиях. Вдобавок купить ценные бумаги также просто, как и открыть депозитный счет в любом банке. С другой стороны, на 3 года вкладывать свои деньги, готов далеко не каждый россиянин. Следовательно, вкладываться в ценные бумаги или предпочесть классический депозит, каждый гражданин решает сам для себя.

Где торгуются и кто может купить ОФЗ

«Народные», распространяются среди частных инвесторов через банки-агенты. Как правило, это банки с государственным участием — Сбербанк, ВТБ, Банк Россия и Россельхозбанк.

Все остальные выпуски в общем порядке обращаются на Московской бирже — МОЕХ.

Можно ли купить ОФЗ-Н без посредников

Нет, нельзя.

Исключения составляют только обычные ОФЗ. Купить напрямую облигации федерального займа без посредников можно только в том случае, если продавцом выступает частное или юридическое лицо. При этом передача права собственности на ценные бумаги производится в рамках Гражданского кодекса РФ, по договору купли/продажи, заверенному нотариально и зарегистрированному в Росреестре.

Лучшие брокеры

В большинстве случаев выгоднее и быстрее можно купить ОФЗ через компании-брокеры. К тому же часто солидные брокерские компании берут на себя обязательства налоговых агентов. Это избавляет клиента от необходимости самому исчислять налоги, подавать налоговую декларацию.

Открытие Промсвязь Риком БКС Кит Тинькофф Финам

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии — их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Заключение

Облигациями с амортизацией нужно уметь пользоваться и они могут быть выгодны в определенных условиях. Государственные ОФЗ-АД не самые выгодные бумаги и с низкой ликвидностью, министерство финансов постепенно отказывается от них. Их можно приобретать, когда прогнозируется рост процентных ставок, чтобы в дальнейшем получить возможность реинвестировать возвращенную часть средств в инструменты с более высокими процентами.

Стоит присмотреться также к муниципальному и корпоративному сектору, там есть варианты с хорошей доходностью, если поискать. А возврат части номинала, это полезный инструмент, который можно использовать.

27372 просмотра Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

3.800 /

5

(5 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях