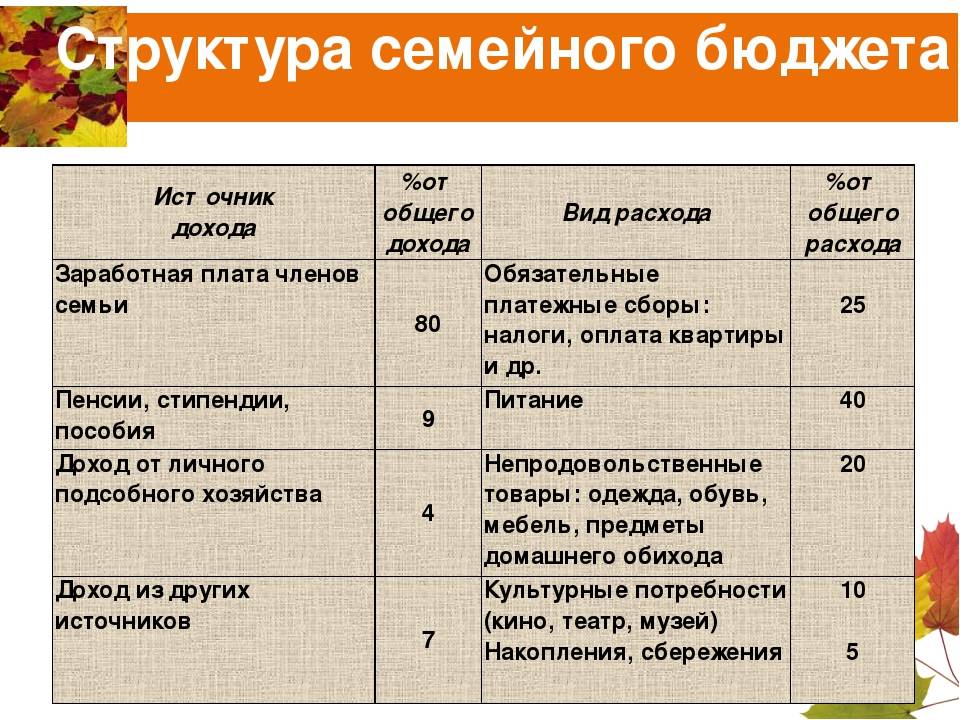

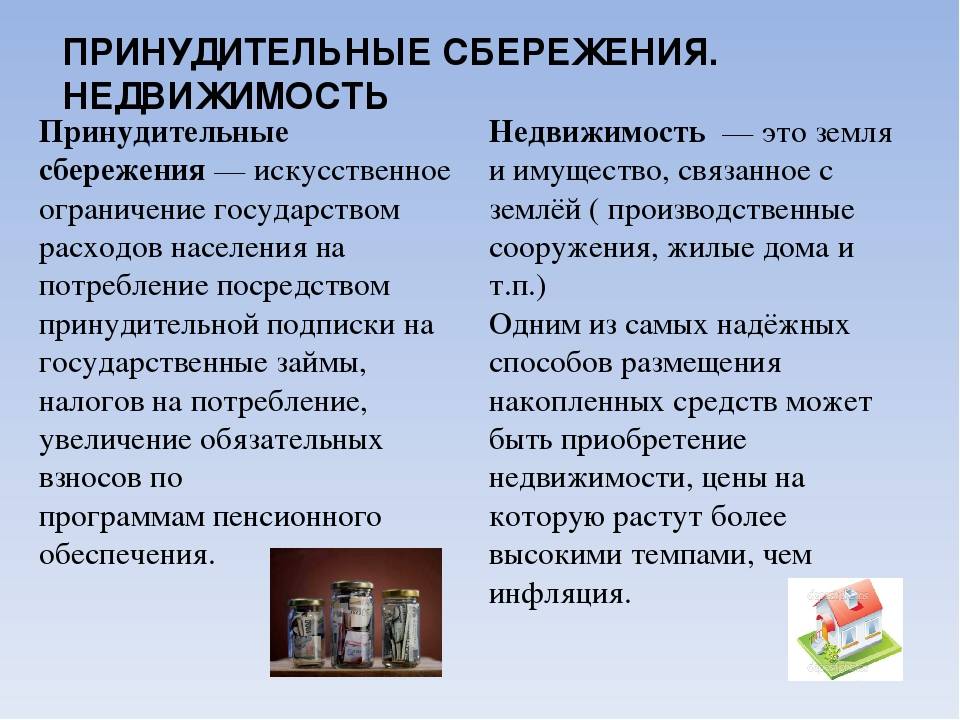

Роль в экономике

Цель инвесторов – сохранить и приумножить свои средства: деньги должны работать! И поэтому «сберегатели» капитала ищут способы для инвестирования свободных денежных средств в активы, приносящие доход.

Известно, что любая экономика нуждается в перераспределении средств (финансовых ресурсов) от «сберегателей» капитала – населения к «потребителям» капитала – предпринимателям и государству.

Финансовая система должна обеспечивать трансформацию сбережений (прежде всего – населения) в инвестиции и выбор направлений их последующего использования в производительном секторе экономики.

Работоспособная модель национальной экономики складывается из различного набора рыночных компонентов под влиянием огромного множества факторов, ключевую роль в которой играют финансы.

Подведем итог. Хорошо, когда есть сбережения, но еще лучше, когда они имеют инвестиционный характер и приносят своему владельцу дополнительный доход.

Сбережения и инвестиции

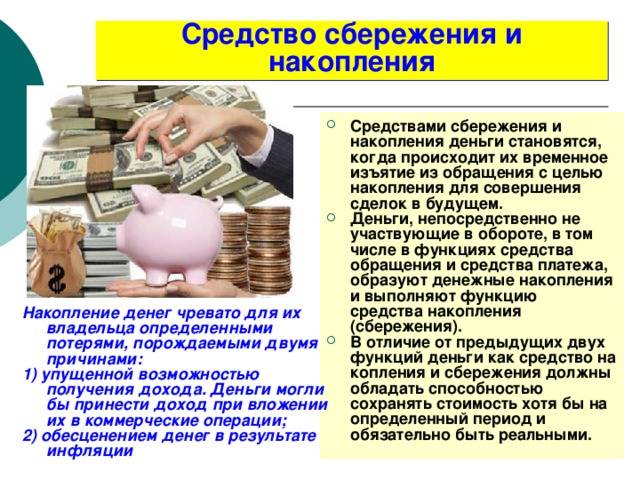

Термины «накопления», «сбережения», «инвестиции» часто используются как синонимы, хотя между ними есть отличия. Накоплениями обычно называют денежные и не денежные активы, сбережения – это именно деньги, а инвестиции – вложения в какие-либо экономические проекты с целью получения прибыли. Отличие инвестиций от сбережений заключаются в следующем:

- Сбережения – это обычно «короткие» деньги, т. е. их можно быстро изъять из оборота, а инвестиции, напротив, – «длинные» деньги, т .к. вернуть их можно только после получения прибыли.

- Сбережения обычно приносят гарантированную прибыль (если это вклады в финансовую организацию), в случае с инвестициями никаких гарантий обычно нет и быть не может.

- Сбережения не требуют от вкладчика особых усилий, а вот инвестиции нужно планировать, просчитывать, и это – серьезная и рискованная работа.

Формирование резерва

Сначала определенную сумму откладывают, а потом намечают остальные траты. Какими бы ни были доходы, 8-10% всегда можно безболезненно откладывать. Намного легче совершить действие первым шагом.

Резервы копятся на крупные цели, путешествия, значимые события, радостные и вдохновляющие мечты, желания, цели. Лучше открыть счет в банке или приобрести несколько красивых шкатулок (конвертов, кошельков, коробочек, баночек, копилок)

Далее подписать соответственно (резерв, путешествие в Италию, кабриолет, желтые сапоги).

Любые мечты воплотятся гораздо быстрее и легче при постоянной подпитке финансами и вниманием. Главное договориться с собой не брать из резерва на текущие нужды! Исключение — экстренные ситуации и очень непредвиденные случаи

Еще можно использовать хитрые копилки с заданным сроком накопления (скажем год), которые блокируются, и открыть раньше не получится. Разве что кувалдой.

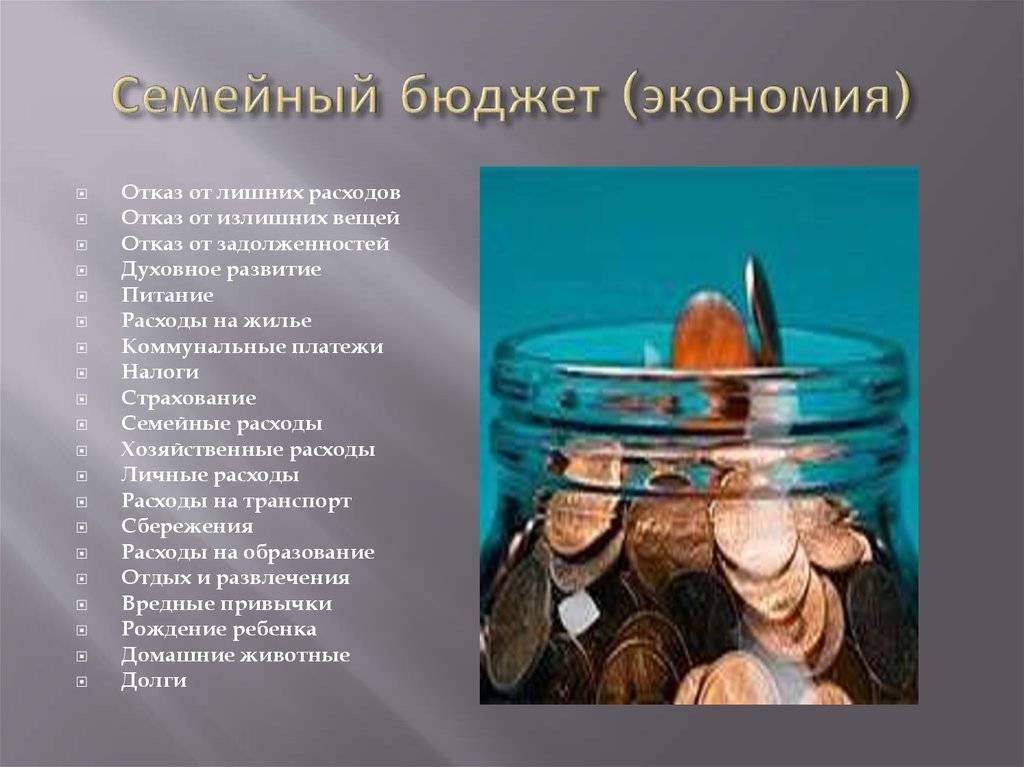

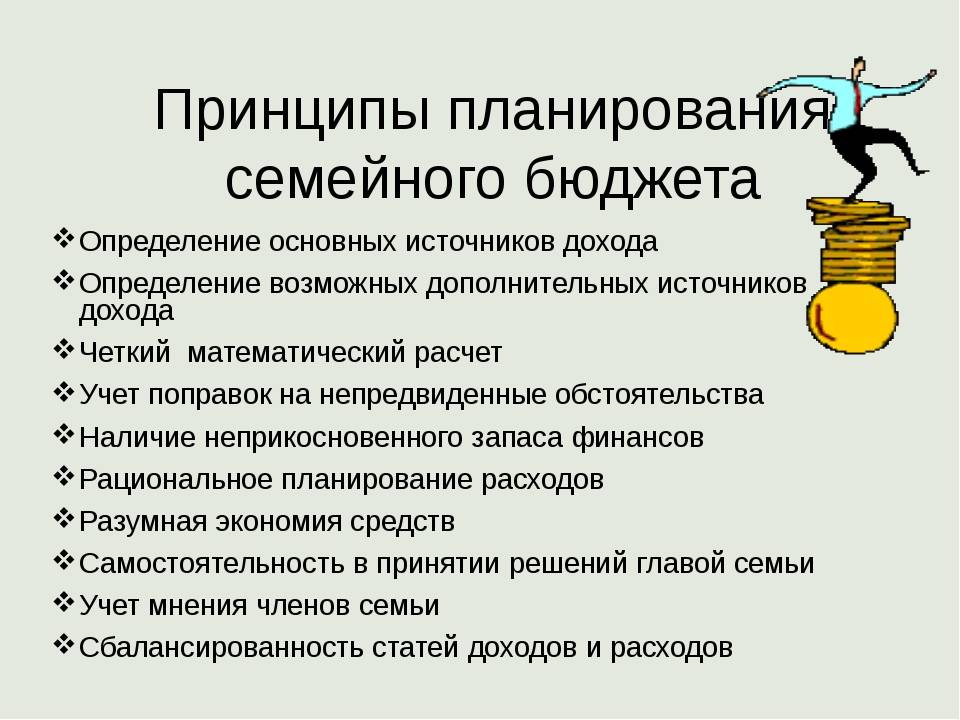

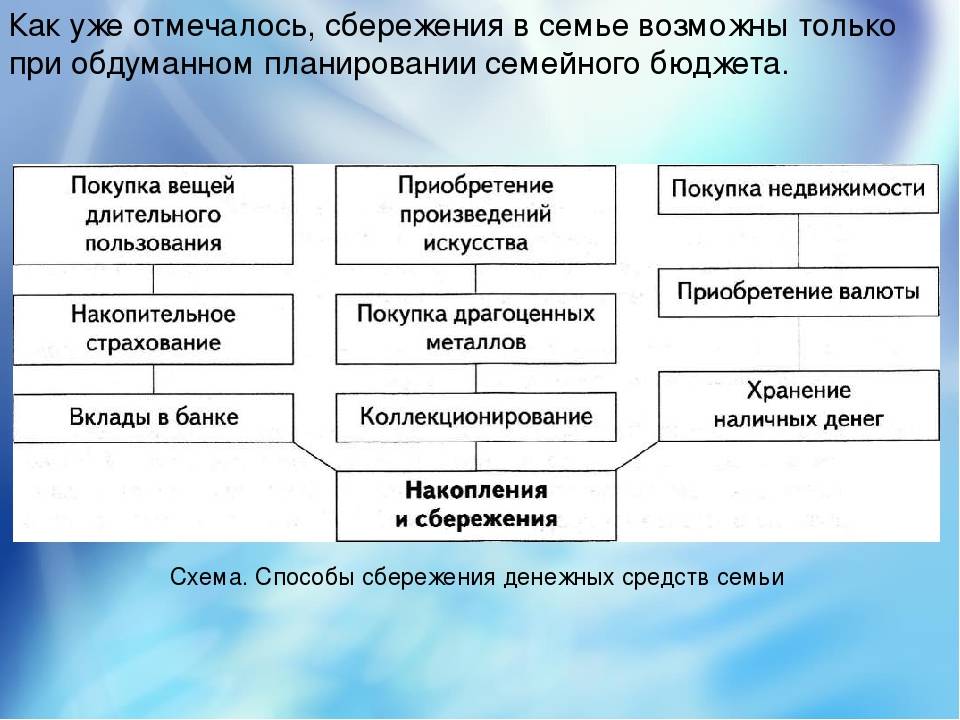

Планирование и управление бюджетом семьи

После того, как вы в течение месяца, двух или трёх, вы фиксировали свои расходы, пришло время начать планировать и более осознанно вести свой семейный бюджет.

Результатом вашего планирования должен получиться бездефицитный бюджет. То есть ваши доходы полностью покрывают ваши расходы. В идеале, ещё и остаются свободные деньги, которые вы можете направить в инвестиционную часть бюджета.

Есть три принципа, которые позволят правильно планировать и вести домашнюю бухгалтерию, а также способствуют ускорению достижения финансовой независимости.

- Ваши доходы должны быть всегда больше, чем расходы.

- Рост доходов должен быть выше, чем рост расходов.

- Сэкономленные деньги должны направляться в фонд инвестирования.

Первым делом, вам нужно определить точный размер каждой расходной статьи вашего бюджета. И в течение месяца ни в коем случае не выходить за его пределы. Если надо — экономьте! Это прекрасная возможность развить в себе это качество богатых людей.

Зафиксируйте размер расходных статей на год, и в течение этого года не повышайте их размер без острой необходимости. По крайней мере, приложите все усилия для этого. Раз в квартал проводите анализ своих расходов и соответствующих статей.

При работе с доходной частью бюджета, нужно основной упор делать на увеличение резидуальной ее части, а не на увеличение зарплаты. Так как, при концентрации усилий на увеличение доли зарплаты в доходной части, и в случае потери работы, доходная часть просядет существенней, чем если бы вы увеличивали резидуальную часть. Ведь она не зависит от того, ходите ли вы на работу или нет. Стремитесь к тому, чтобы эта часть полностью покрывала ваши ежемесячные расходы.

Так для более детального анализа трат, подойдут специализированные приложения. Например, Геткоин или Едадил. Наиболее интересный функционал данных приложений — это загрузка чеков и их последующий анализ по типу покупок.

К примеру, после покупок в продуктовых магазинах, вы загружаете все чеки в приложение. И так делаете в течении месяца. Проанализировав полученную информацию, вы сможете понять на какие товары и сколько потратили, а после принять обоснованное решение об оптимизации расходов.

Может оказаться, что вы тратите много денег на сладкое. Может стоит пересмотреть эти расходы? Ведь снижение потребления сахара положительно скажется на вашем здоровье и здоровье ваших близких.

Одним из решений по упрощению учёта своих ежедневных расходов будет переход на использование банковских карт. Так как все банки имеют собственные приложения, которые кроме хранения истории ваших расходов, предоставляют аналитическую информацию расходов по категориям. И это абсолютно бесплатно.

Более подробно о том, как пользоваться кредитными картами читайте в статье (ссылка откроется в новом окне).

Накопительный (сберегательный) счет – это… Объясняем простыми словами

Накопительный или сберегательный счет – это открытый банковский счет, который предлагает не только получение процентов от хранения денежных средств, но и возможность снять часть вклада без их потери в любой момент.

Накопительный счет напоминает депозит до востребования, но ставки по нему выше. По желанию клиента его можно пополнять или извлекать средства в удобное время. Как и в случае с обычным вкладом, денежные средства на сберегательном счете застрахованы государством на сумму 1,4 миллиона рублей.

Особенности накопительных счетов:

- Средний уровень доходности варьируется в диапазоне 4−6% годовых.

- Чаще всего открывается в рублях, но некоторые крупные банки предлагают накапливать средства в инвалюте (процент по таким вкладам не превышает 2%).

- Отдельные банки вводят дополнительное условие – требование к минимальной сумме на счете, например 20 тысяч рублей. В этом случае, чтобы получать заявленный банком процент, нужно всегда иметь на счете не менее этой суммы.

- Доход в виде процента от суммы, как правило, поступает на счет клиента банка ежемесячно.

Открывать накопительный счет выгодно тем, кто планирует тратить сбережения на свои нужды. Привязка к срокам получения денег отсутствует, поэтому накоплениями всегда можно воспользоваться.

О том, чем накопительный счет отличается от банковского депозита читайте в нашей статье.

Глоссарий

Акции – ценные бумаги, свидетельствующие о внесении определённой части в фонд акционерного общества и дающие право её владельцу на получение прибыли в виде дивидендов.

Банки — финансово-кредитные учреждения, которые накапливают денежные средства, осуществляют денежные расходы и кредитуют путём предоставления ссуд.

Бизнес – дело, приносящее доход, или дающее иные выгоды.

Валюта – денежные знаки иностранных государств и кредитные средства обращения и платежа, выраженные в иностранных денежных единицах.

Доход – сумма денег, полученных за определённый период. Доход, оставшийся после выплаты налогов, называется располагаемым доходом.

Другие варианты

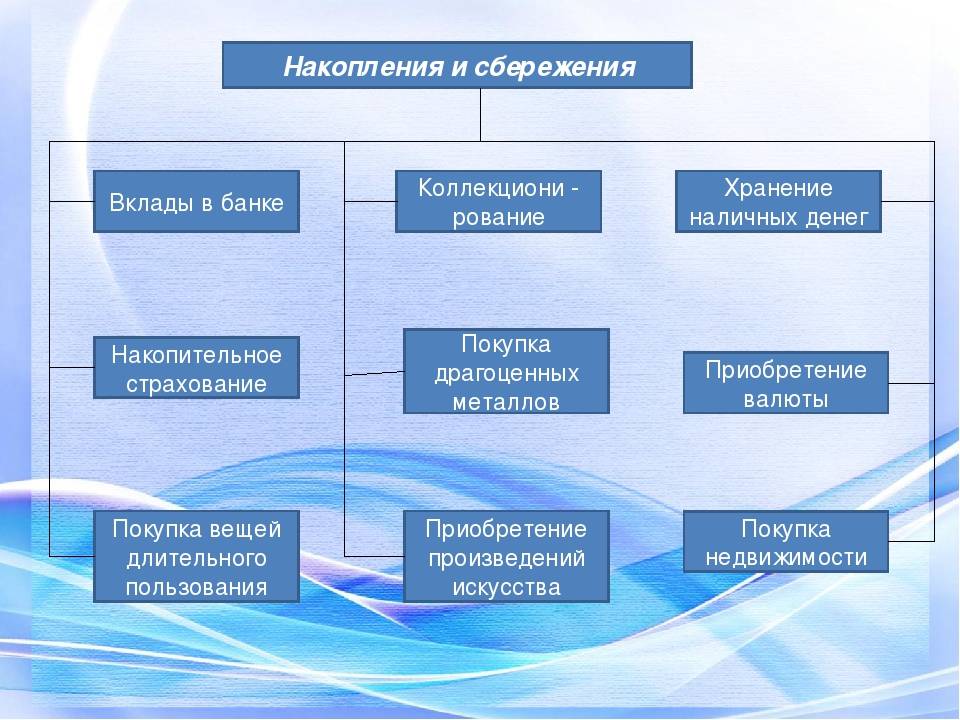

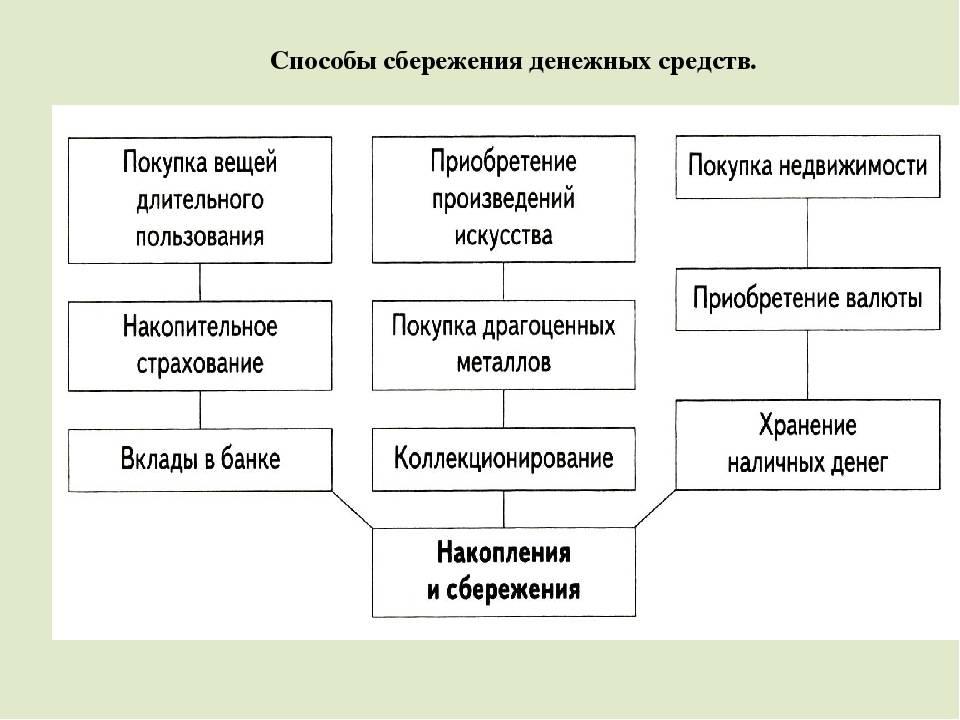

Кроме всего вышеперечисленного, довольно популярны такие варианты хранения денег, как покупка дорогостоящих приобретений (недвижимость, автомобиль, драгоценности, земельный участок). Преимущества здесь очевидны – ту же квартиру и земельный участок можно сдавать в найм. А на автомобиле возможно за деньги подвозить людей и осуществлять доставку грузов.

Другое дело, что всем этим нужно еще и грамотно распорядиться. Машина может сломаться, в квартире нужно делать ремонты, плюс в идеале все это нужно застраховать. К тому же такие варианты актуальны лишь в долгосрочной перспективе и при наличии довольно крупных капиталов.

Шаг 4. Планируем и следуем плану

Планируя бюджет, мы решаем, как наиболее эффективно потратить заработанные деньги

При планировании важно не только думать о сегодняшнем дне, но и учитывать различные форс-мажоры, которые случаются в жизни каждого

Планировать расходы совсем не страшно и не сложно. Еще в древности люди это делали.

В книге «Самый богатый человек в Вавилоне» Джорджа Клейсонаописана предельно простая система планирования, которая позволяла безбедно жить всем работающим вавилонцам. Люди вели учет на глиняных табличках. Система планирования выглядела так: «Их (деньги) я делю на части: 1/10 откладываю для себя, 7/10 трачу на семью. 2/10 делю между заимодавцами по справедливости, насколько позволяют медные монеты».

Итак: 2/10 — на долги, 7/10 — на текущие расходы, 1/10 — на накопления.

Если наши предки справлялись, мы-то точно сумеем приручить свои деньги. Начнем?

Оптимизируем расходы

Посмотрите на анализ расходов из предыдущего шага. Решите, какие траты исключить совсем, какие урезать, а какие увеличить.

У нас нет цели начать вести аскетический образ жизни

Важно начать тратить деньги на то, что вам действительно нужно и приносит радость

Поняли, что стоит исключить фастфуд и утренний латте с сиропом? Можно потратить освободившиеся деньги на фермерские продукты или абонемент в спортзал, на которые хронически не хватало денег раньше.

Расставляем приоритеты

Поменять машину или досрочно погасить ипотеку? Отпуск или ремонт на кухне?

Не принимайте решения о расходах впопыхах, под влиянием очередной рекламы или рассказов соседа. Спокойно сядьте и посчитайте, что вы можете себе позволить, а что нет и что важнее в текущий момент. Обсудите решение с членами семьи.

Выбираем систему планирования

Кроме описанной выше системы вавилонцев, есть много других способов планирования бюджета, например метод шести кувшинов, описанный в книге Т. Харва Экера «Думай как миллионер. Совершенствование внутренних установок на богатство».

Делим деньги на 6 частей.

55% — текущие расходы: продукты, одежда, транспорт, ЖКХ (используем матрицу бюджета из шага 2).10% — финансовая свобода: деньги для инвестиций, которые обеспечат вам пассивный доход.10% — инвестиции в себя: образование, книги, языки.10% — резервный фонд: деньги на непредвиденные расходы и крупные покупки.10% — развлечения: кино, кафе, театры.5% — благотворительность.

Важно: с ростом доходов должен сокращаться процент обязательных расходов и расти доля инвестиций

Зачем нужно планировать бюджет?

Еще один распространенный миф – планирование нужно только богатым. Многие считают, раз постоянно приходится сводить концы с концами, то и планировать нечего.

Напротив, научившись вести бюджет, вы удивитесь, как много денег у вас будет оставаться на накопления или важные траты.

- Формирование бюджета поможет вам:

- Перестать тратить слишком много – отсутствие плана расходов практически всегда приводит к лишним тратам. В результате на действительно важные вещи не хватает средств, а вам приходится лишний раз нервничать, когда вы внезапно понимаете, что под конец месяца нечем оплатить коммунальные платежи или бензин.

- Добиваться поставленных целей – это могут быть любые финансовые цели: от погашения долгов по кредитам до открытия собственного бизнеса или покупки машины, квартиры, дома. Так или иначе, планируя бюджет вы сможете определить приоритетность тех или иных расходов и, откладывая деньги каждый месяц, постепенно прийти к осуществлению своих планов.

- Создать или увеличить сбережения – формирование «финансовой подушки безопасности» это единственно верный ответ на вопрос, как стать богатым. Как только доходы и расходы будут сбалансированы, вы увидите возможность сформировать сбережения. Часто более существенные, чем вы можете предполагать.

- Забыть о беспокойстве – если вы не управляете деньгами, деньги управляют вами. Спланировав бюджет и выделив «свободные средства», вы уже не будете переживать из-за внезапно выросших цен на бензин или увеличивающихся коммунальных платежей.

- Обрести контроль над вашей жизнью – когда расходы и доходы спланированы, вы сами решаете, в какой «категории» потратить больше или меньше, на какие вещи выделить больше средств, а где сэкономить. Вы можете гибко реагировать на все, что происходит, вместо того чтобы судорожно искать возможности и набирать новые и новые кредиты.

- Избавиться от страхов – понимание, что вам на все хватает, в том числе, на внесение необходимых платежей, на погашение долгов и кредитов, на первостепенные траты, позволит вам избавиться от множества стрессов, отравляющих жизнь. Вы сможете плодотворнее работать и гораздо чаще отдыхать.

К тому же, это очень просто. Не нужно иметь диплом финансиста или опыт работы бухгалтером, чтобы составить бюджет расходов и доходов и следовать намеченному плану.

Как уложиться в бюджет?

Вот советы, которые помогут лучше контролировать расходы и тратить меньше без ущерба качеству жизни.

Фиксируйте все расходы

Есть масса удобных и бесплатных приложений, которые посчитают все расходы за вас, разобьют их на группы и составят отчёт за неделю или за месяц. Например, CoinKeeper. Главный плюс таких приложений — они позволяют выявить неучтённые статьи расходов, те самые дыры в бюджете, через которые утекают деньги. Но это эффективно работает только в том случае, если вы добросовестно вносите в программу каждую трату, вплоть до покупки жвачки.

Мелкие расходы, которые мы в конце дня даже не вспоминаем, к концу месяца складываются в ощутимую сумму, сравнимую с оплатой коммунальных услуг или ещё чем-то из статьи обязательных расходов. Проанализируйте траты и подумайте, без чего можно обойтись.

Сравнивайте цены в разных магазинах

Приложения и онлайн-сервисы для мониторинга цен вам в помощь. Составьте ориентировочный список покупок на ближайший месяц. Внесите туда только крупные или регулярные траты, от которых вы точно не откажетесь: тот же корм для животного, стрижку, новые наушники и т. п. Затем «пробейте» все эти пункты через сервисы мониторинга цен. Возможно, на соседней улице стрижка будет стоить процентов на 30 дешевле, чем в доме напротив, а в супермаркете Х как раз идёт акция на кошачий корм и можно сэкономить до половины его стоимости.

Существует целая субкультура охотников за низкими ценами. Они создают группы в соцсетях и чаты в Telegram, где делятся информацией о скидках и акциях. Главное — не увлекаться и не покупать ради азарта.

Совет из этой же оперы — использовать агрегаторы акций и скидок. В некоторых даже есть купоны, которые дают скидку пользователю приложения.

Установите лимит трат по карте

Актуально для тех, кто любит в первые дни после зарплаты включить шопоголика, а оставшиеся недели сидеть на бобах. Практически на любой карте можно установить ограничения на покупки онлайн или снятие наличных: банк не даст вам потратить больше определённой суммы.

Самый продвинутый вариант оптимизации бюджета — личный финансовый консультант, который подскажет, как эффективнее распределять ваши деньги. Это удовольствие стоит недёшево, но окупается, если вы много зарабатываете и много тратите.

Подключите все возможные дисконты и кэшбэк

Многие игнорируют эту возможность сэкономить, считая, что экономия копеечная. Но копейка, как известно, рубль бережёт. Особенно выручают программы лояльности в супермаркетах и на АЗС. Даже 1% кэшбэка от 30 тысяч — это чашка кофе с круассаном или пачка корма для кота, или ещё что-нибудь, что пришлось бы покупать за деньги. А так эти 300 рублей возникли буквально из воздуха — здорово же! Но можно найти карты с повышенным кэшбэком и таким образом экономить ещё больше.

Бонусы от банка — отличное дополнение к вашему привычному бюджету. Например, по карте МТС Деньги Weekend можно возвращать до 5% расходов по отдельным категориям. При этом кэшбэк приходит каждую пятницу, а не один раз в месяц.

Сводка:

Книги по финансовой грамотности

Понять основные принципы экономии помогут книги. Читать их нужно ежедневно, выделяя один совет психологов и финансистов для постоянного пользования. Помогут в решении проблемы следующие книги:

- Книга Джорджа Клейсона по управлению финансами и собственными доходами «Самый богатый человек в Вавилоне».

- Роберт Кийосаки написал книгу «Богатый папа, бедный папа», в которой рассказывает личную историю о наличии двух пап – один был богатый, второй бедный. И каждый из них давал свои советы.

- Бенджамин Грэхем, книга «Разумный инвестор» – рассказывает о пользе и основах инвестирования.

- «Думай и богатей» – автор Наполеон Хилл помогает психологически настроиться человеку на улучшение финансовых возможностей.

- «Мани, или Азбука денег» – известный бизнес-тренер Бодо Шефер рассказывает об управлении деньгами.

- «Путь к финансовой свободе» бизнес-тренера Бодо Шефер помогает людям навсегда избавиться от материальных тягот.

- Владимир Савенок и его книга «Как составить личный финансовый план и как его реализовать» помогает в распределении денег.

- Владимир Савенок в книге «Миллион для моей дочери. Пошаговый план накоплений» рассказывает о способах накопления денег.

- Юлия Сахаровская «Куда уходят деньги. Как грамотно управлять семейным бюджетом» – женский взгляд на экономию денег.

- Джон Богл «Руководство разумного инвестора» – автор помогает научиться инвестировать денежные средства.

Этих десяти книг будет достаточно, чтобы поменять собственное мышление и научиться управлять деньгами.

Фильмы о деньгах

Начать менять свое сознание можно и с фильмов. Предлагается посмотреть следующие картины:

- Игра на понижение, 2015 год. Фильм рассказывает о людях, которые смогли получить прибыль из надвигающегося кризиса.

- Пираты силиконовой долины, 1999 год. Здесь представлена автобиография Билла Гейтса и Стива Джобса.

- В погоне за счастьем, 2006 год. Как в безвыходном положении и отсутствии денег стать счастливым? А ведь подобное возможно.

- Социальная сеть, 2010 год. Фильм будет интересен молодежи, поскольку рассказывает об открытии Facebook.

- Человек, который изменил все, 2011 год. Имея финансовые трудности, можно создать конкурентно способную команду по бейсболу.

- Волк с Уолл-стрит, 2013 год. Ситуация в 80-х годах, когда финансисты считались непонятными людьми и наживались на мошенничестве.

- Предел риска, 2011 год. Представлена ситуация преодоления мирового кризиса.

- Бойлерная, 2000 год. Фильм об открытии подпольного казино.

- Порочная страсть, 2012 год. В картине представлены похождения афериста ловеласа, которые можно рассмотреть с точки зрения выгодных финансовых ходов.

- В компании мужчин, 2010 год. Несколько мужчин остаются без работы, поэтому пересматривают свою жизнь.

_

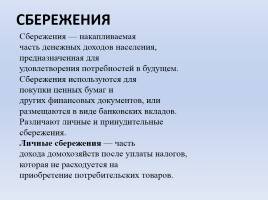

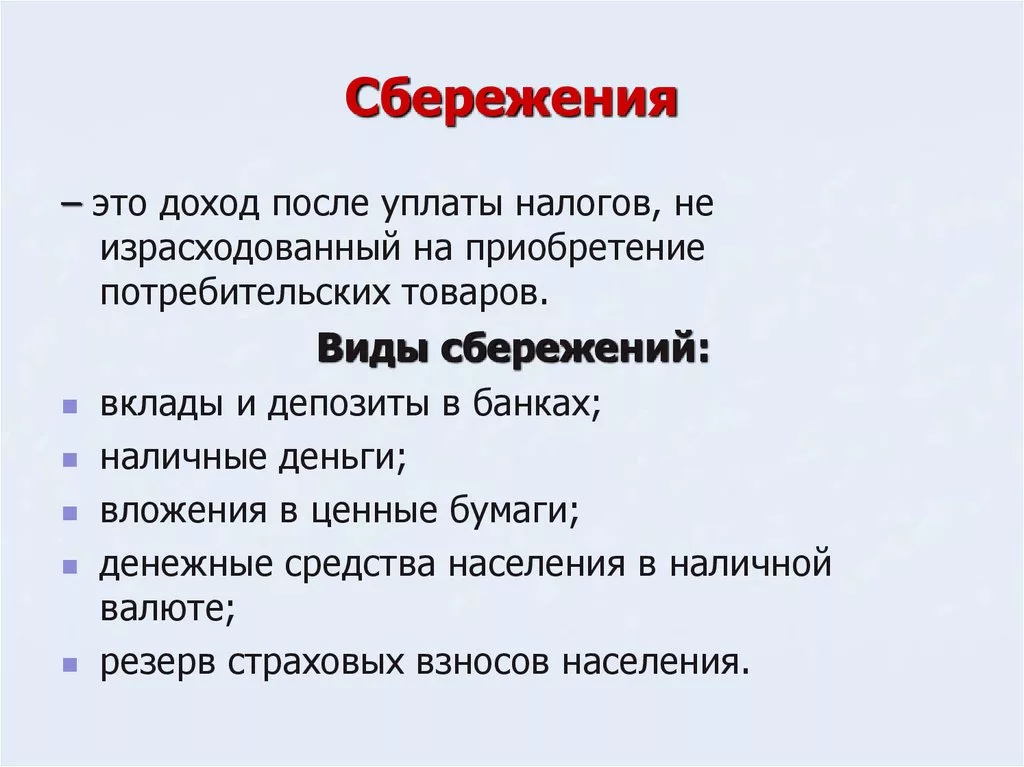

Понятие сбережений

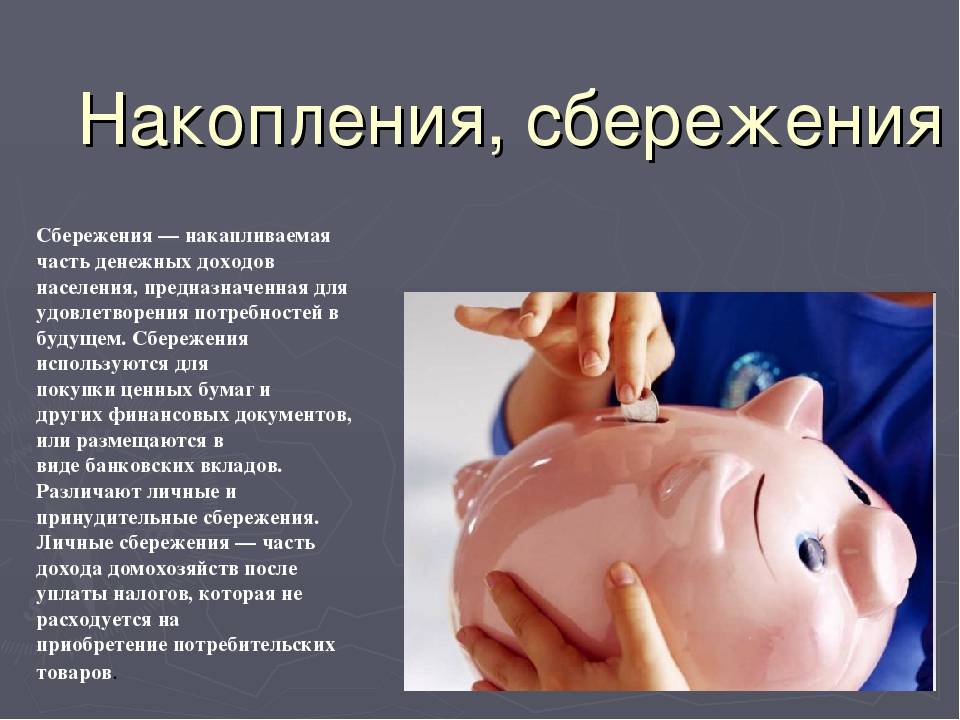

Здравомыслящий человек понимает, что необходимо иметь определенный финансовый запас на непредвиденный случай. Это понимание приводит к тому, что люди начинают откладывать деньги. Так появляются сбережения. Накопление сбережений – это отложенное потребление. Человек или организация не тратит ресурсы в данный момент, а собирает средства, чтобы израсходовать их в определенной ситуации. Мотивацией к сбережению обычно служат следующие четыре фактора:

Предосторожность. В этом случае человек или государство стремится подстраховаться на случай возникновения форс-мажорных обстоятельств, снижения доходов или повышения расходов.

Обеспечение старости и случаев нетрудоспособности

Для многих людей это является главным мотивом для накопления сбережений. На объем этих отложенных средств влияет общая экономическая ситуация в государстве, уверенность человека в судьбе своих “кровных”, продолжительность жизни в государстве.

Накопление с целью передачи по наследству. При достижении определенного уровня благосостояния человек может начинать задумываться о материальном обеспечении своих потомков, что приводит к необходимости продолжать копить средства и после выхода на пенсию.

Отложенный спрос. Для совершения крупных покупок человек готов откладывать деньги, отказываясь от какого-то потребления сегодня.

Сбережения – важный экономический феномен, который связан с целой цепью инструментов и явлений в экономике.

АНАЛИТИКА Что происходит на вкладке «Динамика»

На вкладку «Динамика» есть смысл заходить, если накопилось достаточно данных для анализа. Например, если вы заносите расходы уже полгода-год. Графики на этой вкладке показывают, как менялись ваши расходы в динамике.

Первый график отражает динамику среднего расхода. Тут соль в том, что рассчитывается она за последние полгода: сумма всех ваших расходов за последние полгода, поделенная на 6.

Такой показатель более правилен с точки зрения анализа. Поясню. Например, обычно вы тратите 70 тысяч рублей в месяц, но хотите снизить расходы до 50 тысяч. В одном из месяцев вам удается потратить только 50 тысяч, и кажется, что цель достигнута. Но вполне вероятно, что повседневные расходы снизились разово: например, большую часть месяца вы провели в деревне, где не на что было тратить. А когда вернетесь в привычные условия, расходы снова будут 70 тысяч.

В этом случае полезно убедиться, что вы закрепили результат — продержались на заданном уровне расходов полгода. Например, если 5 месяцев вы тратили по 70 тысяч, а в последнем — 50, средний расход за полгода составит:

(70 000 × 5 + 50 000) / 6 = 66 666 рублей

Чтобы средний расход стал 50 тысяч рублей, вам необходимо удерживать текущий результат еще 5 месяцев подряд. Окно в шестом месяце я выбрал исходя из личного опыта, эта величина зашита в формулах таблицы.

Еще на графике есть светло-голубая линия тренда. Она показывает, в каком направлении движутся ваши траты, какова тенденция. Если из месяца в месяц траты увеличиваются, то линия тренда будет восходящей. Это сигнал, что пора бы начать оптимизацию расходов.

Восходящая линия тренда означает, что в среднем в каждом следующем месяце вы тратите больше, чем в предыдущем. Старайтесь, чтобы линия тренда снижалась. Мне это пока не удается, может быть, получится у вас

Следующая таблица — это сводная таблица повседневных расходов в разрезе по месяцам и категориям. Где тратите много — красненькое, где мало — зелененькое. Все просто и наглядно. Таблица сама увеличивается вправо по мере накопления информации.

Эта таблица удобна тем, что позволяет делать выборки в разрезе «месяц — категория». Например, вы видите: в апреле 2018 года были большие расходы на подарки. Надо разобраться, на что было потрачено столько денег. Выделите ячейку, находящуюся на пересечении нужного месяца «04.18» и категории «Подарки». Дважды кликните левой кнопкой мыши на ячейку — и на новом листе гугл-таблицы сформируется нужная выборка. Потом можно удалить эту страницу.

Цветовое форматирование очень наглядно показывает проблемные категории расходовСформированная выборка расходов на подарки в апреле 2018 года