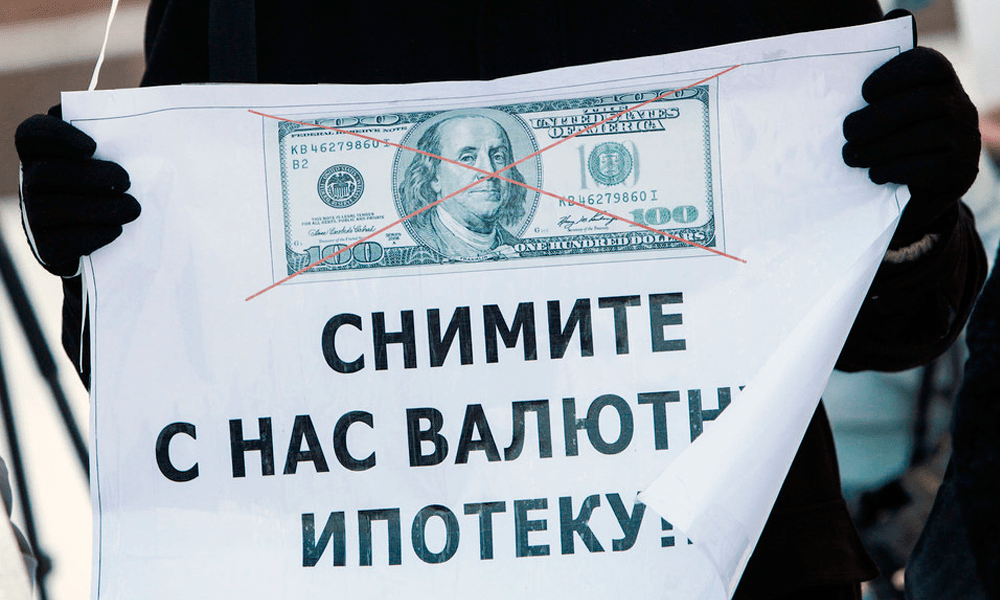

Валютная ипотека 2017

Но и тут банки нашли способ привлечь потенциальных кредитополучателей, предлагая им валютную ипотеку – договор, согласно которому выплаты должны производиться в наиболее стабильной иностранной валюте: долларах США, евро, швейцарских франках. Казалось бы, проблема решена, но и тут кризис внёс свою лепту – в 2014-м году, когда ценность рубля была снижена более, чем в 2 раза, и банки стали жертвами обстоятельств и государственной политики, а потому стали менять условия договоров и требовать от заёмщиков куда большие суммы, нежели было обозначено первоначально, чтобы самим не стать банкротами и не прекращать деятельность.

Весь 2015 год был посвящён решению возникшей проблемы, однако ситуация лишь усугублялась – долги заёмщиков становились всё больше, а размер требуемых ежемесячных выплат для некоторых существенно превышал уровень заработной платы. Были вовлечены суды, АИЖК и Роспотребнадзор, однако лучшее, что они могли предложить кредитополучателям – это отказаться от приобретённого за счёт ипотечных средств жилья в пользу государства и погасить таким образом свою задолженность. Фактически, это означало для таких граждан полную потерю жилья, а значит, и полностью обессмысливало все предыдущие выплаты по кредиту, не говоря уже о таких процедурах, как оформление документов и страхование. Тем не менее, у некоторых попросту не оставалось альтернатив, ведь на время действия договорных обязательств право собственности на жильё всё же оставались у банков-кредитодателей.

Сущность валютной ипотеки и ее особенности

rong>Валютная ипотека – это целевой займ, выдаваемый на покупку жилья. Однако сумма предоставляется не в государственной, а в иностранной денежной единице. Это могут быть:

- доллары;

- евро;

- фунты стерлинга;

- франки;

- иная валюта.

В России популярностью пользуются кредиты, предоставляемые в первых двух денежных единицах из вышеуказанного списка. Найти другие предложения проблематично. Разница в денежных единицах – единственное отличие между валютной и классической ипотекой. Фактически предложение является стандартным способом кредитования. Получать дополнительные справки, разрешения или документы не придётся. Сотрудничество при оформлении валютной ипотеки осуществляется на стандартных условиях.

Разрешили ли гасить валютные ипотеки по низкому курсу?

ЦБ РФ предложил банкам конвертировать валютные кредиты в рублевом эквиваленте по низкому курсу, зафиксированному на первое октября 2014 года. Стоимость доллара 39,39 рубля, евро – 49,94 рубля. Рекомендация не носит обязательного характера. Вице-президент ВТБ Андрей Осипов прокомментировал позицию банка, отмеив, что конвертация валюты ниже, чем биржевой курс, не планируется. На ВТБ пришлась примерно четверть всего валютного жилищного кредитования России. Эти кредиты составили менее одного процента его ипотечного портфеля.

В последнем месяце ВТБ принял восемьсот решений по реструктуризации валютных займов. Но реализовались только несколько десятков. Валютные заемщики сбиты с толку действиями ЦБ, а также депутатов. И допускают просроченную задолженность. А ведь есть возможность снизить ипотечный платёж в 1,5-2 раза.

Необходимые документы

Перечень требуемых бумаг для попадания в программу довольно обширный. Нередко выполнить реструктуризацию не получается именно потому, что необходимо собрать множество справок, которые ограничены сроком своего действия. Гражданам требуется подготовить:

- Ксерокопии всех правоустанавливающих бумаг, которые присутствуют в рамках оформленного договора ипотеки.

- Справки, свидетельствующие о необходимости причисления физического лица к социальной категории, имеющей право на государственную помощь.

- Сведения о доходах каждого члена семьи.

- Ксерокопии гражданских паспортов всех проживающих в квартире и метрик детей.

Когда борьба потеряла смысл

У нас шла работа по всем фронтам – и с Госдумой, и с Советом Федерации, и с Общественной палатой. Но надежды рухнули. Часть из нас, куда входила и я, поняла, что государство не поможет, никакого закона, обязывающего банки перевести валютную ипотеку в рублёвую на льготных условиях, принято не будет. Поэтому бороться дальше уже не имеет смысла, надо пойти иным путём и пробовать договариваться с банками – с каждым в отдельности.

Другая часть группы не была готова смириться с действительностью и играть в условиях, которые есть и изменить жизнь в рамках заданной реальности. Они решили продолжать ходить на митинги за рефинансирование по курсу на дату заключения договора, что было утопией. В итоге группа раскололась на две части. Это произошло в феврале 2015 года.

В новой группе всё было чётко организованно. В инициативную группу входила я, отвечающая за PR. Была девушка, которая отвечала за GR (отношения с государством –прим. Сравни.ру). Она всё пробивала в органах власти – в мирной жизни она эколог, работает в министерстве природы, поэтому понимает, как общаться с госорганами. Были кураторы по каждому банку из числа заёмщиков. Был человек, отлично разбирающийся в банковских вопросах – Максим Греков, который раньше был директором департамента валютной ипотеки в одном банке. Он отвечал за стратегию, все расчёты и переговоры на высшем уровне. У него самого не было валютной ипотеки, просто, когда я в ноябре 2014 года на весь Facebook кричала, что у меня всё плохо, Максим откликнулся. Он попробовал хоть как-то помочь лично мне, но безуспешно, и в итоге стал помогать всем нам. За что ему огромное спасибо!

Мы отрабатывали схемы общения с банком, разные методики, потом шли долгие переговорные процессы. Сейчас понятно, что люди, которые действительно были намерены решить вопрос, смирившись с неизбежными потерями – они в основном уже решили свои проблемы. Безусловно, есть люди, у которых и банки совсем недоговороспособные, и соотношение долга со стоимостью залога слишком разное, есть те, кому возраст не позволяет решить вопрос. И их очень жалко, но таких не так уж и много, если сопоставить с общим количеством валютных заёмщиков. А есть те, кто не готов посмотреть правде в глаза, и они сейчас ходят и закидывают свои банки лягушками. Но очевидно, что это не метод работы с банками, не метод решения проблемы. Мне больше года назад стало понятно, что какие-то акции, митинги они работают лишь с точки зрения пиара, а на переговорные процессы в большей степени влияют другие аргументы.

Кто вправе рассчитывать на реструктуризацию ипотечного кредита

Постановлением № 961 определены категории граждан, которые могут рассчитывать на поддержку в отношении валютного кредита. К ним относятся:

- граждане, воспитывающие минимум одного несовершеннолетнего ребёнка или взявшие в приёмную семью хотя бы одного осиротевшего ребёнка, оформив опекунство или попечительство;

- ветераны боёв;

- инвалиды любой группы;

- воспитатели ребёнка с инвалидностью;

- граждане, материально обеспечивающие студентов очной формы обучения в возрасте до 23 лет.

Если заявитель принадлежит к одной или сразу нескольким категориям граждан, остаётся проверить, соответствует ли его ситуация установленным требованиям:

- на день подачи заявки о проведении реструктуризации величина ежемесячного платежа по кредиту был повышен как минимум на 30% в сравнении с суммой, действовавшей на день подписания договора об оформлении ипотеки;

- средний общий доход семьи за месяц, рассчитанный за предшествующие подаче заявления 90 дней, после вычета ежемесячного платежа по кредиту оказывается меньше 2 размеров прожиточного минимума по региону на каждого члена семейства.

Если заёмщик не соответствует 1-2 требованиям участия в программе, он всё ещё может попросить руководство обслуживающего его банка обратиться за него в специальную комиссию, которая вправе рассматривать заявления в индивидуальном порядке на основании степени нуждаемости гражданина в помощи и увеличивать размер финансовой помощи на своё усмотрение, но не более чем в два раза. Если банк откажет, то участвовать в программе будет невозможно.

Что представляет собой валютная ипотека

Валютная ипотека мало чем отличается от любой другой. Это такой же целевой займ, целью которого является покупка недвижимости, например, квартиры. Единственное отличие от обычной ипотеки в том, что выдается она не в государственной денежной единице, а в валюте любой другой страны, например, долларах, японских йенах или франках.

Чаще всего валютные займы ипотечники оформляют в долларах. Желающим взять долларовый займ на покупку недвижимости, не нужно собирать дополнительных справок и получать специальное разрешение. Достаточно сообщить о своем желании сотрудникам банка, в котором оформляется кредит.

Для чего человек берет ипотечный займ в денежной единице другой страны? Ответ прост, с целью сэкономить. Валютный рынок нестабилен и стоимость доллара, евро и других денежных единиц постоянно меняется то в сторону повышения, то в сторону понижения. Из-за присутствующего риска банки предлагают оформить валютный займ на более выгодных условиях, существенно снижая процентную ставку для кредитов в иностранной валюте. Разница варьируется в пределах 3–5%, что достаточно неплохо. Некоторые банки идут на еще большие послабления и предлагают увеличить срок ипотеки до 25 лет. Для сравнения, максимальный срок ипотеки в рублях не выходит за пределы 20 лет.

Выплаты по валютному кредиту также производятся ежемесячно. У плательщика есть два варианта внесения очередного платежа. Оплатить требуемую сумму в той денежной единице, в которой у него оформлен займ, например, в евро. Как альтернатива, можно внести платеж в национальной валюте по курсу банка на текущий момент. Тут каждый для себя решает сам.

Валютный займ на недвижимость сопряжен с определенным риском. Перед его оформлением имеет смысл проанализировать ситуацию на международном валютном рынке. Если иностранная денежная единица, в которой планируется займ, постоянно дешевеет по отношению к рублю, и в ближайшие лет 10 ситуация не обещает перемен, заемщик в результате существенно выиграет. В случае, если дешевеет стоимость национальной валюты, то кредитор понесет значительные убытки.

Ответы на распространённые вопросы про помощь валютным ипотечникам

Вопрос №1: Что выгоднее — реструктуризация или рефинансирование валютной ипотеки?

Ответ: Если планируется воспользоваться государственной помощью, то выгоднее оформить реструктуризацию. В противном случае, долг перед банком только возрастёт, поэтому при решении вопроса самостоятельно лучше воспользоваться предложением о рефинансировании.

Вопрос №2: Имеют ли рублёвые заёмщики право на участие в новой программе реструктуризации ипотечного кредита?

Ответ: Да, но условия участия в программе изменились, и практически всегда оказывается, что рублёвый заёмщик не соответствует новым требованиям.

В одиночку уже не справиться

В общем рубль продолжал обесцениваться в конце 2014 года, я искала как решить свою проблему, наткнулась на группу валютных заёмщиков в социальной сети «ВКонтакте» и присоединилась к ней. Я прекрасно понимала, что в одиночку мне с банком не справиться.

Я просто постучалась в группу, из серии: «Привет, ребята! У меня тоже валютная ипотека…», мой запрос приняли. Тогда в ней было около 1 тысячи человек, а потом нас стало примерно 7 тысяч. Первое время я просто смотрела, кто и что пишет на стене, чтобы выявить вожаков. Когда я их определила, то постучалась к ним, объяснила, кто я и что умею. Я всю жизнь работала пиарщиком в финансовых компаниях, и хорошо понимала логику банков, знала, как с ними надо говорить, чтобы это звучало для них убедительно.

Сначала меня держали на дистанции, а потом добавили в чат инициативной группы, и я активно включилась в работу. Иногда мы встречались в оффлайне, но по необходимости, здесь не было какой-то периодичности, в основном же обсуждали вопросы в нашем чате и по телефону. Для меня самой это был большой опыт – оказаться в самой гуще событий, стать одним из организаторов всего этого. Кстати, там нашлись и профессиональные юристы, и экономисты. Просто поразительно как люди в сложных ситуациях умеют самоорганизовываться и действовать согласованно.

Когда в нас ещё жила вера в решение вопроса на государственном уровне, мы решили привлечь внимание властей к нашей проблеме, опубликовав письмо Путину в газете «Ведомости». Документ размещался на правах рекламы

Нужны были деньги, и мы написали пост на стене с реквизитами. Так вот девушка, которая взяла на себя роль «кошелька» – она бухгалтер в реальной жизни – получала SMS о поступлениях каждые полминуты. И необходимая крупная сумма (несколько сотен тысяч рублей) набралась всего за несколько часов.

Один участник перевёл достаточно крупную с нашей точки зрения сумму – около 20 тыс. рублей, когда в основном это были переводы по одной тысяче. А у него жена, дети, но он решил, что если вопрос с валютной ипотекой не решится, то это будет кошмар для всей его семьи, поэтому он был готов отдать последнее.

Валютная ипотека в Сбербанке

Сбербанк предлагает реструктуризировать ипотеку на ряде условий, с помощью которых заемщик получит субсидию, однако ее размер не превысит 10% от остатка:

- Срок кредита продлевается. Сам платеж сократится на 50%, но реструктуризация может быть продлена на целый год. Ставка по процентам также упадет до 12% в год, и остаток ипотечного кредита будет погашен государством.

- Валютное кредитование пересчитывается в рубли. Стоимость платежа увеличится на 30%.

- Внести деньги сразу на счет погашенного остатка. Участники программы от Сбербанка будут обязаны оплатить платежи, и долг будет погашаться в обязательном порядке. Тоже самое и с субсидиями: истечение срока означает полный размер оплаты.

Если Сбербанк при операции сотрудничает с государством, то со стороны заемщика и банка должно быть подписано еще одно соглашение, в котором указываются сроки платежа субсидий.

Ипотечные кредиты рассматриваются для каждого физического лица – проконсультируйтесь перед реструктуризацией в Сбербанке у АИЖК. Проанализировав ипотеку, специалисты предложат клиенту наиболее оптимальный вариант.

Что делать заемщику, который не соответствует требованиям утвержденных Правил?

В случае, если заемщик не подходит под установленные Правилами реструктуризации критерии, необходимо самостоятельно провести предварительные расчеты по возможным вариантам реструктуризации (аналогично, указанным в настоящей статье) и обратиться с письменным заявлением и подтверждающими документами в банк.

В заявлении должна содержаться информация:

– описание причин просрочки (при валютной ипотеке – это размер увеличения платежа, а также причинами могут являться потеря работы, снижение заработка в связи с ухудшением экономического положения и пр.);

– необходимые условия реструктуризации (перевод валютной задолженности в рубли по льготному курсу, увеличение срока кредита для снижения ежемесячного платежа, отсрочка платежа по основному долгу на время поиска новой работы, отмена штрафов за просрочку и пр.);

– обоснование и готовность исполнять обязательства по платежам в случае проведения реструктуризации долга.

Заявления заемщиков рассматриваются в обязательном порядке, и в случае реальности запрашиваемых условий реструктуризации, кредитная организация принимает положительное решение.

При этом следует иметь в виду, что банк может пойти только на некоторые уступки, и, например, с вопросом прощения части долга при установлении льготного валютного курса ситуация является сложной. С одной стороны, при наличии большого «валютного» портфеля, перевод по курсу, значительно отличающемуся от текущего, может принести банку существенные убытки.

С другой стороны, некоторые потери для банка, при условии, что они помогут перевести кредит из разряда «проблемного» в качественно обслуживаемую задолженность, будут оправданы и даже выгодны.

Например, реструктуризация валютной ипотеки в рамках утвержденных правил, предполагает, что кредитной организации будут покрыты за счет субсидий только половина убытков, но не более 200 тыс.руб. на заемщика. Это значит, что 200 тыс.руб. банк «простит» заемщику за свой счет. Примерно на данную сумму помощи (200 тыс.руб.) можно ориентироваться, обращаясь с заявлением о реструктуризации.

Следует также помнить, что в случае принятия отрицательного решения в части уменьшения суммы основного долга в связи с льготной конвертацией, иные механизмы реструктуризации долга банком могут быть одобрены. И в некоторых случаях они также могут помочь решить сложную ситуацию с платежами.

Оцените эту статью

Пересмотр долга

Без мер дополнительной поддержки заемщикам не решить сложную ситуацию.

При этом банки-кредиторы также заинтересованы в том, чтобы восстановить поступление регулярных платежей от должников.

Поэтому банки вводят разные программы.

Кроме прочего, в отношении клиентов банка могут применяться кредитные каникулы, т.е. они могут быть освобождены на срок от 6 месяцев до 1 года от оплаты основной задолженности, в этот срок оплачиваются только проценты.

Пересмотр задолженности по кредитам, как правило, не приводит к выгоде банков.

Отдельные банки могут продлевать срок ипотеки за счет снижения платежей, а другие за счет изменения графика платежей, например, вводя новые схемы оплаты.

Проблемы валютных ипотечных кредитов сегодня

Актуальность проблемы валютной ипотеки прекрасно характеризует состояние России при экономическом кризисе.

Ее обсуждают все, начиная от аналитиков и заканчивая банкирами. Любой банк признает, что понимает неспособность многих людей оплатить ипотечный кредит, однако делать с неплательщиками что-то надо.

“Подлость” валютной ипотеки состоялась в том, что множество банков специально ее выдавали, но потом отказывались выдавать ее в рублях.

Кредитные организации признают такую ситуацию, и объясняют ее вот чем. Было много случаев, когда заемщиком соблюдались все условия валютной ипотеки, но не рублевой.

Банк считает, что на валютную ипотеку ориентируются, исходя из низкой ставки и более выгодных условий. Поэтому ежемесячный платеж в долларах позволял клиенту приобрести квартиру с большей площадью, чем если бы это сделали в рублевой форме.

Сложности, возникшие у валютных заемщиков при резком увеличении курса

2014-2015 года стали переломными для получателей ипотеки в иностранных денежных единицах. Изменение валютного курса и падение рубля привело к тому, что заемщики валютной ипотеки не смогли выполнять взятые на себя обязательства. Размер платежей, которые они обязаны были производить в пользу финансовой организации, нередко превышал весь объем их дохода. В результате граждане физически не могли выполнить взятые на себя обязательства. Начали возникать существенные просрочки. Банки активно начисляли штрафы и пени, что ещё сильнее увеличивало задолженность по валютной ипотеке.

Последние новости валютной ипотеки на сегодня

Валютная ипотека должна была избавить выбравших её заёмщиков от неприятностей, но нестабильность последних лет привела к возникновению неожиданных сложностей, заметно повлиявших на платёжеспособность некоторых должников. Сейчас ситуация стала заметно лучше, но назвать её оптимальной и спокойной невозможно, поэтому каждая новость, касающаяся упомянутой сферы, вызывает огромный интерес.

Имеются свежие новости и сегодня, в начале 2019 года, поскольку обойтись без них в такой период просто невозможно. К счастью, они не содержат негативной информации, поэтому переживать не придётся.

Но сказанное не означает, что последние известия не заслуживают внимания. Они обязательно должны быть рассмотрены, чтобы ещё не рассчитавшиеся с долгами люди понимали, как меняется сложившееся положение, и узнали, на что стоит рассчитывать в ближайшем будущем.

Важно помнить, что в финансовых вопросах не бывает незначительных мелочей

Проблема валютной ипотеки на сегодня

Основные сложности, с которыми столкнулись заёмщики, возникли в 2014 году, когда резко упал курс рубля. Новых скачков подобного уровня с тех пор не происходило, а потому дополнительных проблем не возникало. Но это не означает, что ситуация слала лучше.

Должников беспокоит:

- не снижающийся курс иностранных валют;

- разорение отдельных предприятий, тесно связанных с иностранным финансированием и привлечением заёмных средств на международных рынках;

- отсутствие решений правительства о валютной ипотеке, позволяющий облегчить положение граждан;

- позиция отдельных банков, не желающих идти навстречу клиентам;

- судебные решения, принимающиеся в пользу кредиторов и подтверждённые Верховным судом страны.

В подобной ситуации самым разумным выходом видится реструктуризация или рефинансирование кредита, поскольку оба указанных действия позволяют снизить финансовую нагрузку на семейный бюджет.

Помощь валютным заёмщикам

Несмотря на молчание Путина, государство продолжает оказывать помощь должникам. Для этого правительством предусмотрена специальная программа, позволяющая покрыть часть задолженности государственными средствами.

Для этого нужно:

- обратиться в АИЖК с просьбой помочь рассчитаться по долгам;

- подать заявление в банк с просьбой провести реструктуризацию;

- дождаться решения и снизить размер долга.

Особенность данной программы в том, что пошедшему навстречу клиенту банку полагается государственная компенсация в 600 тысяч рублей, а главный минус в том, что претендовать на господдержку могут лишь отдельные категории граждан.

Судебные разбирательства

А вот судебное разрешение конфликтов с банком точно не принесёт должникам положительных эмоций. Подавляющее большинство решений принимается в пользу кредиторов.

При этом судьи мотивируют это:

- наличием у ответчиков документально подтверждённого долга по кредиту;

- пониманием заёмщиками рисков, на которые они шли, оформляя заём;

- отсутствием признаков форс-мажорных обстоятельств в изменении курса.

Эта же позиция подтверждается и решениями Верховного суда.

Позиция банков

Исходя из остроты назревшей проблемы, банки, в свою очередь, были вынуждены разрешить клиентам некоторое время выплачивать только проценты, а оплату основного долга отсрочить.

Кроме того, было предложено проводить реструктуризацию долга, если на то имеются существенные причины.

Банкам тоже не совсем выгодно повышение суммы задолженности, поэтому они предлагают еще несколько вариантов решения проблемы:

- повысить срок кредитования, тем самым уменьшив ежемесячный взнос;

- выплачивать по фиксированному курсу валюты, не повышая его до окончания срока выплат;

- отменить или снизить размер штрафа;

- провести рефинансирование в рублях.

Итог: заемщикам следует обязательно обратиться в свой банк и вместе найти выгодное для обеих сторон решение.

Отличие ипотеки в валюте от обычного кредитования

Привычный для многих кредит банки выдают в рублях, а валютный – в любой другой иностранной валюте: доллар, евро. Поэтому валютный кредит напрямую зависит от курса валюты. Если иностранная валюта впадёт в цене, то и выплаты будут меньше. Во время повышения курса – придётся отдавать банку больше.

Брать ипотеку в валюте стоит в период стабильности

Сейчас сложно получить разрешение на ипотеку в валюте. Есть вероятность, что у клиента не получится выплатить необходимую сумму до конца. Курс доллара и евро нестабилен. Повезло больше тем людям, которые успели взять валютную ипотеку в период стабильного курса и успели рассчитаться с ней, пока валюта не начала стремительно расти. Нужно быть уверенным в своих финансах и своих силах, чтобы решиться на такое кредитование. Сейчас курс очень нестабилен. Поэтому стоит повременить с ипотекой либо правильно рассчитать свои силы.

Реструктуризация

Еще в 2015 году Центральный Банк РФ рекомендовал банкам рассмотреть вопрос о реструктуризации.

Эта рекомендация не носит для банков обязательный характер, они по своему усмотрению могут применять его.

Перевод задолженности из валюты в рубли по стоимости 40 рублей за 1 доллар и 50 рублей за 1 евро, мог привести существенным убыткам банков.

Заемщики могут так уменьшить размер задолженности на 10 процентов, однако не больше чем 600 тыс. руб., со снижением процентов до 10% на оставшийся срок.

При реструктуризации валютной ипотеки размер ежемесячных платежей может быть снижен на 1 год либо до завершения действия договора при повышении его срока.

ВТБ также с помощью реструктуризации унизило число должников, к началу 2021 г. которых стало на 30% меньше.

Кому стоит рассчитывать на оформление реструктуризации

Правительство вынесло постановление за № 961, в котором определены категории физических лиц, имеющих право на поддержку государства при валютной ипотеке:

- Граждане, которые воспитывают хотя бы одного несовершеннолетнего, те, кто взял в семью осиротевшего малыша, оформив на него опекунство либо попечительство.

- Инвалиды всех категорий и групп.

- Ветераны боевых действий.

- Воспитатели ребенка-инвалида.

- Физические лица, на иждивении которых находятся студенты стационарного обучения до 23 лет.

Когда заявитель относится к любой либо нескольким таких категорий, остается только проверить, что его жизненная ситуация соответствует установленным правилам:

- На момент подачи заявки с просьбой выполнить реструктуризацию сумма ежемесячного платежа стала больше, чем на 30% от той, которая действовала при оформлении договора на валютную ипотеку.

- Общий ежемесячный семейный доход за 90 дней до подачи заявки, когда из него вычесть кредитный платеж, становится меньше двукратного прожиточного регионального минимума на каждого члена семьи.

После этого размер субсидии могут увеличить, причем значительно. Если банк не пожелает участвовать в таком мероприятии, участие в указанной программе станет невозможным.

Подведение итогов

Именно так выглядят на сегодняшний день способы разрешения кризисных случаев, в которых очутились многие заемщики нашей страны. Принятые в последние два года правительством решения касательно рассмотренной нами темы, а также предложения финансовых учреждений направлены исключительно на то, чтобы заемщики смогли сохранить купленные жилые помещения, и при этом закрыли свои долги на приемлемых для себя условиях.

Из нашей статьи вы узнали о том, что предпринимает правительство, чтобы помочь гражданам, на что может рассчитывать заемщик. Надеемся, что информация принесла вам пользу и вы узнали какие-то новые для себя детали и нюансы.