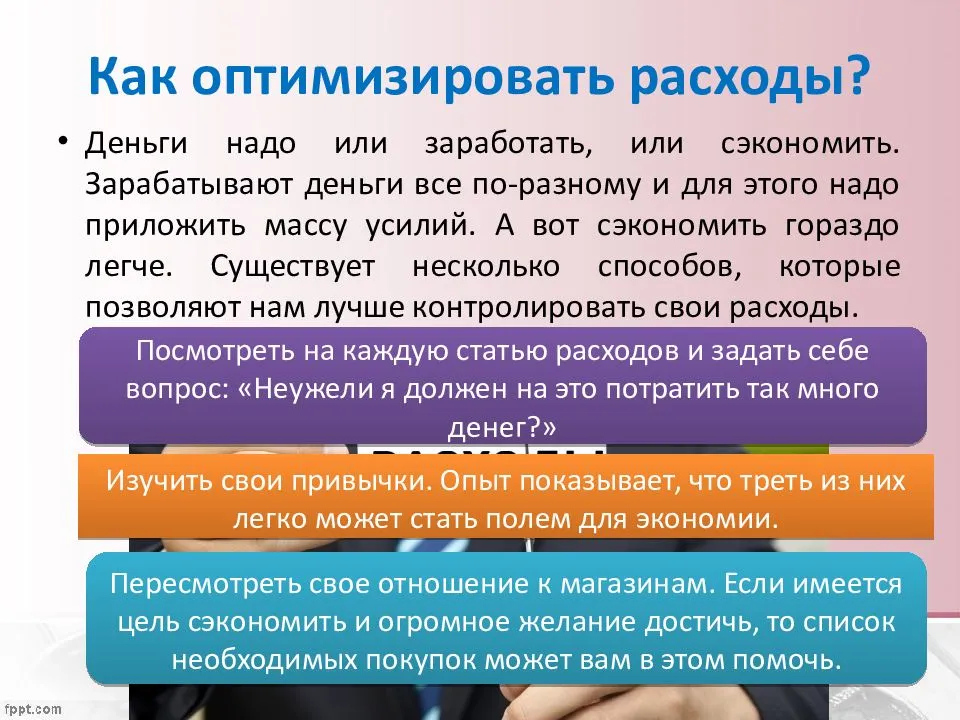

Советы и рекомендации

Бывает так, что вот вы составили личный финансовый план и всё, на этом можно успокоиться

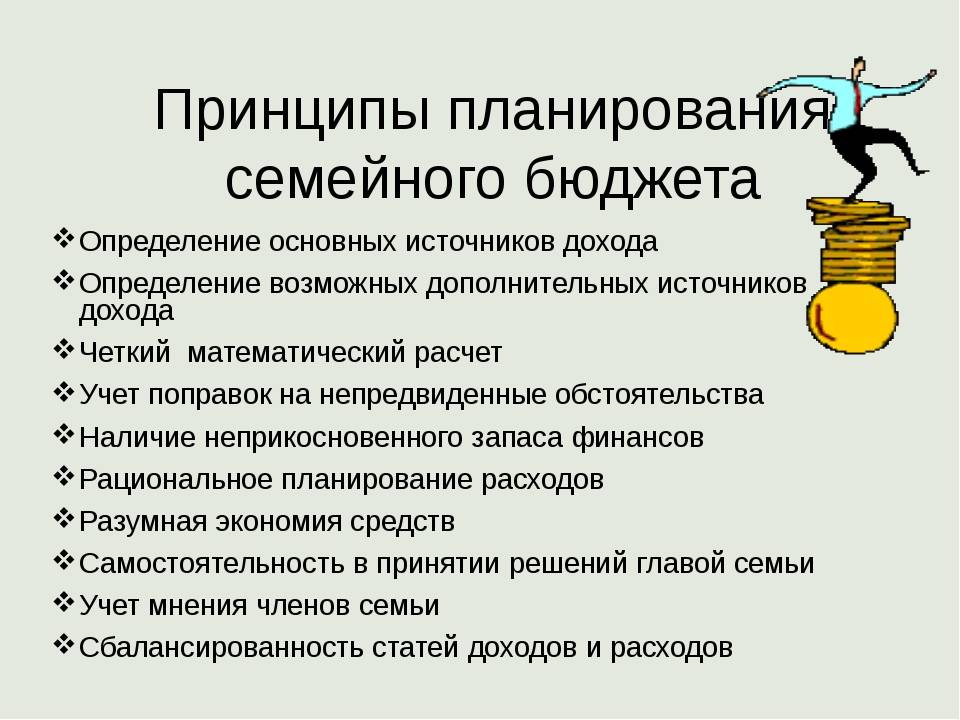

Но важно внимательно следить за Вашими изменениями и вносить их в уже составленный план, корректируя. Не превышать намеченный план по тратам и не брать ненужных кредитов или покупок сверх нормы

Самодисциплина тоже большой этап на пути реализации Вашего личного финансового плана.

Оставляйте своим финансам немного пространства, да, мы простые люди и хотя вы можете до копейки расписать план, но иногда так и хочется позволить себе чуть превысить и это не страшно. Старайтесь всегда иметь небольшой резерв в деньгах, чтобы потрать их, например на вещь, на которую внезапно появилась очень выгодная скидка.

Финансовая подушка безопасности. Обязательно откладывайте деньги на черный день. Этакий неприкосновенный запас. Чтобы в случае форс мажора, у вас всегда были деньги, это может быть фиксированная сумма, из которой вы будете брать, а потом пополнять до этой суммы.

Инфляция. Если вы ставите себе очень долгосрочные цели, не забывайте, что в стране действует инфляция и то, что сейчас стоило определенную сумму, может подорожать к моменту, когда вы накопите на нее.

Основные ошибки при составлении ЛФП

При составлении ЛПФ практически все допускают банальные ошибки. В совокупности это затрудняет или полностью исключает достижение намеченных целей. Лучше сразу разобрать их еще до составления.

Нереальный срок и сумма цели. Не стоит рассчитывать на цель, достижение которой возможно только с помощью чуда. Например – яхта за 1 млн. долларов через 3 года, при доходе в 47 тысяч рублей.

Сумма ежемесячных сбережений. Не откладывайте такие суммы денежных средств, из-за которых вы будете жить в спартанских условиях. Жить на 100 рублей в неделю это издевательство над самим собой. Затянув пояс через некоторое время вы просто забросите все ваши цели. Отказывайтесь только от тех расходов, которые действительно считаете лишними.

Отсутствие дисциплины. Финансовый план – это только начало. Самое трудное испытание вас ждет впереди, и длиться оно может от нескольких месяцев до нескольких десятилетий. Достижение среднесрочных и долгосрочных целей требует от вас жесткой дисциплины. Не каждый сможет выдержать несколько лет копить на цель и жить по плану.

Слишком большой срок. Как я уже писал, копить несколько лет или десятилетий – задача не под силу каждому, да и мотивация со временем начнет угасать. Поэтому путь до цели лучше разделить на несколько этапов. Например, за первый год накопить 15% от стоимости желаемого объекта. И мотивация сохраняется, и интерес к цели не пропадает.

Точное следование плану. Не стоит пытаться реализовать план точь-в-точь. Это просто невозможно, да вы и сами выдохнетесь. Вносите корректировку исходя из ситуации. Повысили доход, понизили доход, неожиданная трата – внесли изменения. Лучше всего откладывать определенный процент, пропорционально будет увеличиваться или уменьшаться сумма ежемесячных сбережений. Не забывайте тратить деньги на себя и на развлечения. Иначе в скором времени просто свихнетесь от такой скучной жизни.

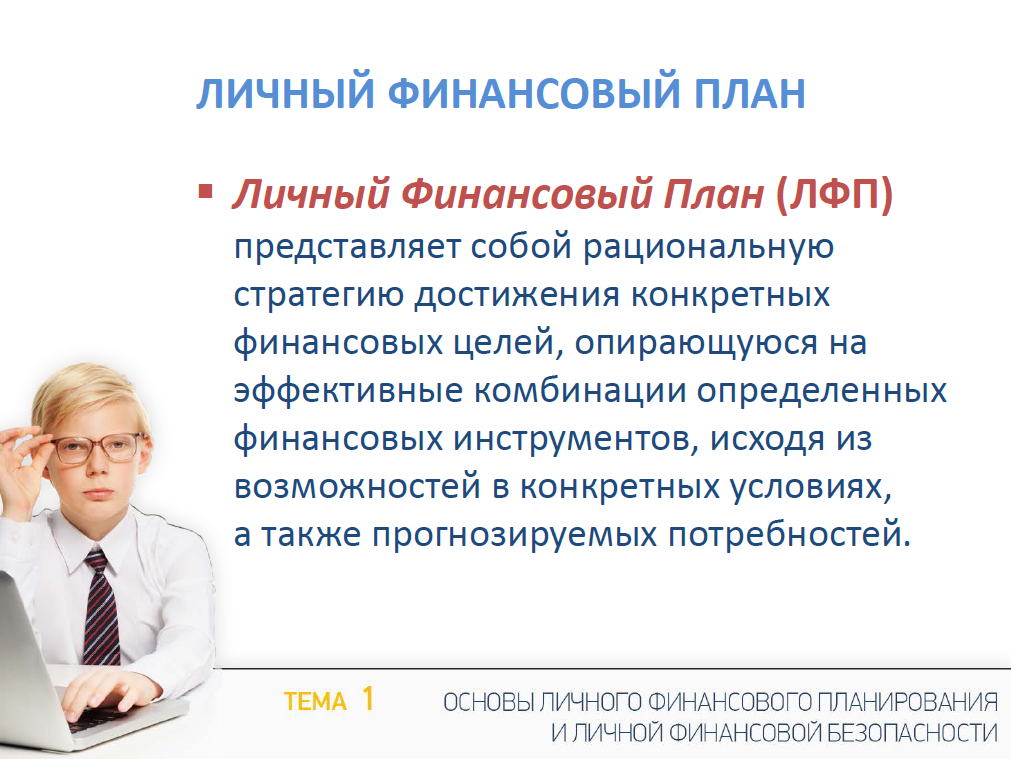

Понятие ЛФП

У всех людей есть определённые цели. Они могут быть простыми, бытовыми, к примеру, дотянуть до зарплаты, не влезая в долги, отремонтировать квартиру через год или купить новый компьютер. Цели могут быть и глобальными: накопить денег на образование детей или приобретение машины, квартиры и пр.

Можно приблизительно рассчитать, сколько нужно денег, чтобы достичь своей цели, посчитать доходы и расходы за это время. Понять, что, получая текущую зарплату невозможно ничего достигнуть, и пойти взять в банке кредит.

Однако, если записать на бумаге всё то, что пытались прикинуть в уме, картина может кардинально измениться. Это наглядно продемонстрирует, что расходы не соответствуют доходам. Как происходит утечка денег, способы остановки этого бесконтрольного процесса, что нужно предпринять для приумножения денежных средств – на все эти вопросы может ответить ЛФП.

Личный финансовый план является финансовым инструментом, помогающим анализу и оптимизации денежных потоков, в которых люди находятся в течение всей жизни. Это способствует разработке механизма, позволяющего достичь поставленных целей и увидеть полную финансовую картину на много лет вперёд.

Частые вопросы и лайфхаки

В какой электронной программе составлять ЛФП?

ЛФП можно спокойно составить в старом-добром Microsoft Excel или Google Doc (для доступа с разных гаджетов). А можно использовать и специальное программное обеспечение.

Советую также скачать на телефон или компьютер приложения для ведения бюджета — они серьезно упрощают жизнь и автоматизируют учет доходов и расходов. Хорошие отзывы, например, о «Домашней бухгалтерии» и EasyFinance. Я использую CoinKeeper.

Какая информация нужна для составления ЛФП?

Как минимум, цифра ежемесячных доходов и расходов с делением по категориям. Перед тем, как составлять документ, нужно четко вести домашний бухучет хотя бы 2-3 месяца.

Что важнее: сокращать расходы или наращивать доходы?

Теоретически, важно и то, и другое. Но как показывает практика – режим тотальной экономии несовместим с мышлением состоятельного человека

Добиваться денежных целей, отказывая себе годами в самом необходимом, не самый лучший способ.

Текущих доходов должно хватать на поддержание комфортного уровня жизни (у каждого он свой)! Плюс должно еще что-то оставаться на заначку, страховку и инвестиции.

Отсюда вывод: оптимизировать расходы можно и нужно. Но основной акцент стоит делать на увеличение доходов: активных и пассивных. Постоянно задавайте себе вопрос: где и на чем я могу дополнительно заработать?

3. Оценка результатов

- По анализам структуры доходов, можно сказать, что мои доходы были более – менее постоянны на протяжении всего проекта.

- Отрицательные аспекты в доходах– это то, что мне неудобно тратить заработанные деньги родителей, а также деньги, которые дают мне бабушки и дедушка с пенсии. Иногда хорошо зарабатывал, помогая студентам по некоторым дисциплинам. Нужно какими-то способами заработать самому.

- Положительные моменты моих расходов таковы: я смог уменьшить расходы в ноябре относительно октября.

- К отрицательным сторонам моих расходов можно отнести: неоправданные и лишние затраты на еду (шоколадки, выпечка и т.д.). Можно было сократить затраты на столовые и готовить в общежитии.

- Положительный момент в анализе динамики расходов, что в ноябре я не болел в сравнении с октябрем, и поэтому деньги не уходили на лекарства.

- Отрицательный момент относительно динамики расходов и доходов заключается в том, в октябре я несколько раз простужался и, чтобы совсем не разболеться, деньги уходили на лечение.

| Проблемы | Причины | |

| Структура доходов | 1.Родители и родственники отправляют деньги в большей степени на питание.2. Отсутствие постоянного заработка | 1. Финансовый кризис, связанный с пандемией коронавируса.2. Отсутствие свободного времени |

| Структура расходов | 1.Приходится тратить не свои заработанные деньги, а деньги родителей.2. Ненужные покупки продуктов питания | 1. Не искал подработку, нет навыков фриланса.2. Пришел в магазин голодным. |

| Сравнение Д и Р | В моем случае доходы превышают расходы, это и смогло мне накопить нужную мне сумму денег. Но опять же приходилось покупать все самое необходимое для себя самого. | Увеличение цен на продукты питания в связи с пандемией. |

| Динамика расходов | Неоправданные покупки продуктов питания | Удовлетворение своих «хотелок» |

| Ранг | Проблемы(отрицательные моменты | Что можно сделать? | Когда лучше всего это сделать? | Что может этому помешать? | Как защититься от рисков? |

| 1. | Завышенная сумма денег на продукты питания. | Составить список продуктов. | Заранее до похода в магазин. | Лень и нежелание заниматься этим скучным делом | Брать с собой товарища, чтоб он мог вас отговорить от лишних товаров |

| 2. | Родители отправляют деньги исключительно на питание. | Попросить высылать большую сумму. | Перед отправкой денежной суммы. | Стыдно просить, характер «иждивенца» | Проявить красноречие! |

| 3. | Отсутствие постоянного заработка | Искать подработку или на сэкономленные деньги купить курс. | В свободное от учебы время | Загруженность по учебе | Найти подработку с гибким графиком. В случае фриланса – искать клиентов |

| 4. | Сумма доходов примерна равна сумме расходов | Еще более ответственно подойти к уменьшению своих расходов | Когда планируешь свой день, составляешь список, берешь на вооружение правило 10 секунд | Лень и не хочется иногда отказываться от своих «хотелок» | Замотивировать себя самого, что сэкономиться еще больше денег. |

Ошибки в составлении ЛФП

Большинство людей, при составлении ЛФП, совершают похожие ошибки, которые мешают привести к цели. Поэтому стоит сразу знать, чтобы не наступать на чужие грабли.

1. Нереальные сроки и суммы

Иногда люди склоны переоценивать себя, поэтому составляют такие планы, за которые сами не готовы браться. Если вы сразу видите, что цель слишком большая для вас и не готовы надрываться или что-то серьезно предпринимать для этого, то лучше сделайте свой план чуть легче, чтобы избежать лишних разочарований. Будьте реалистами и отталкивайтесь от своих возможностей и желаний.

2. Отсутствие дисциплины

Чтобы всё, что было написано в план стало реальным, нужно много действий и немного дисциплины. Иногда придется заставлять себя не тратить лишний раз деньги и отложить нужную сумму или слегка больше поработать, чтобы увеличивать зарплату.

3. Инфляция

Большинство людей забывают про инфляцию и это, наверно, самая грубая ошибка. Тысяча рублей сегодня и тысяча рублей 5 лет назад — совершенна разная сумма. Именно из-за неё на долгосрочные планы нужно откладывать туда, где инфляция будет покрываться процентами.

4. Сначала платите другим

Ещё одна грубая ошибка — это сначала заплатить везде, всё купить, а только потом откладывать. Поэтому этих денег вы не увидите в конце месяца.

6. Слишком сильно экономите

Другая сторона экономии, это когда вы поджали пояса так, что качество жизни стало слишком низким. Такая ситуация в будущем приведет к тому, что вы выбросите свой план подальше с глаз.

7. Один план на всю жизнь

Ещё одна частая ошибка — это, когда вы составили план и двигаетесь к нему, несмотря на то, что вам уже это ничего и не надо. Держать только один план и не корректировать его — серьезная ошибка, так как нарушает главное смысл всей затеи, а точнее повысить качество жизнь.

Программы для планирования личного бюджета

1

Monefy

Эта условно-бесплатная программа обладает очень приятным интерфейсом и имеет ряд преимуществ. Например, при помощи синхронизации с сервисом Dropbox вы можете вести семейный бюджет. Любая запись в этом приложении будет видна тем людям, с которым вы этот бюджет ведете. Однако вы можете использовать его и просто для себя. Приложение имеет встроенный калькулятор, что очень удобно.

Также стоит отметить красивый и информативный график, который поможет за несколько секунд увидеть, на что больше всего вы тратите деньги и что приносит вам больше дохода. Вы можете увидеть свои доходы и расходы за день, неделю, месяц и год, что поможет вам более осознанно относиться к своим деньгам.

2

Money Lover

Это приложение не только про учет и планирование финансов, оно постоянно развивается и уже сейчас пытается охватить многие аспекты жизни человека. Два кошелька вы можете завести бесплатно, за остальное придется заплатить небольшое количество денег.

Еще хорошим отличием от других приложенией являются две вкладки «Я должен» и «Мне должны». Как вы понимаете, первая вкладка должна быть всегда чиста, да и наличие второй не всегда сделает вашу жизнь лучше. Но если все же это случилось, приложение поможет не забыть обо всех долгах.

Также есть вкладка «Счета», позволяющая наконец узнать общую сумму ваших всех счетов — квартплата, аренда, интернет, телефон и так далее.

Помимо всего этого программа содержит конвертер валют, расчет процентной ставки и способна найти ближайший от вас банкомат.

3

Financius

Самое простое приложение из представленных. Оно состоит из трех простых пунктов меню «Аккаунты», «Транзакции» и «Отчеты». Вы можете отслеживать состояние финансов своей компании или любого члена семьи. Финансового планирования здесь нет, однако если вы неопытный пользователь приложений, можете начать с него. Оно бесплатное и без рекламы.

4

CoinKeeper

Это приложение представляет собой управление финансами и представлено в игровой форме. Для того, чтобы потратить на что-либо деньги, вам нужно перебросить монетку на конкретную иконку. Есть интересная функция под названием «Автоматический бюджет», она позволяет быстро рассчитать основные категории расходов на месяц.

Вы можете установить напоминания о повторяющихся расходах, а также вести учет вместе со своей семьей.

5

Toshl

Уникальность приложения в том, что оно постоянно напоминает вам о том, что вы можете превысить бюджет. Однако недостатками его является платное пользование, а также то, что некоторые вещи нужно вводить вручную.

Мы советуем вам попробовать все эти приложения и в итоге выбрать то, которое подходит вам больше всего. Они развиваются и эволюционируют, а значит в скором времени возможно добавление других функций. Если у вас нет возможности пользоваться мобильными приложениями, вашим услугам предлагаются интернет-сервисы. Их большое количество и достаточно сложно выделить какое-нибудь отдельно.

В следующем уроке мы рассмотрим финансовую систему и финансовые организации. А в этом мы изучили личное и организационное планирование. Мы выяснили, что особой разницы между планированием личных финансов и планированием финансовой организации нет и что существует много похожих моментов. Суть всегда одна и та же — сокращение расходов и направление финансовых потоков на инвестиции и приумножение капитала.

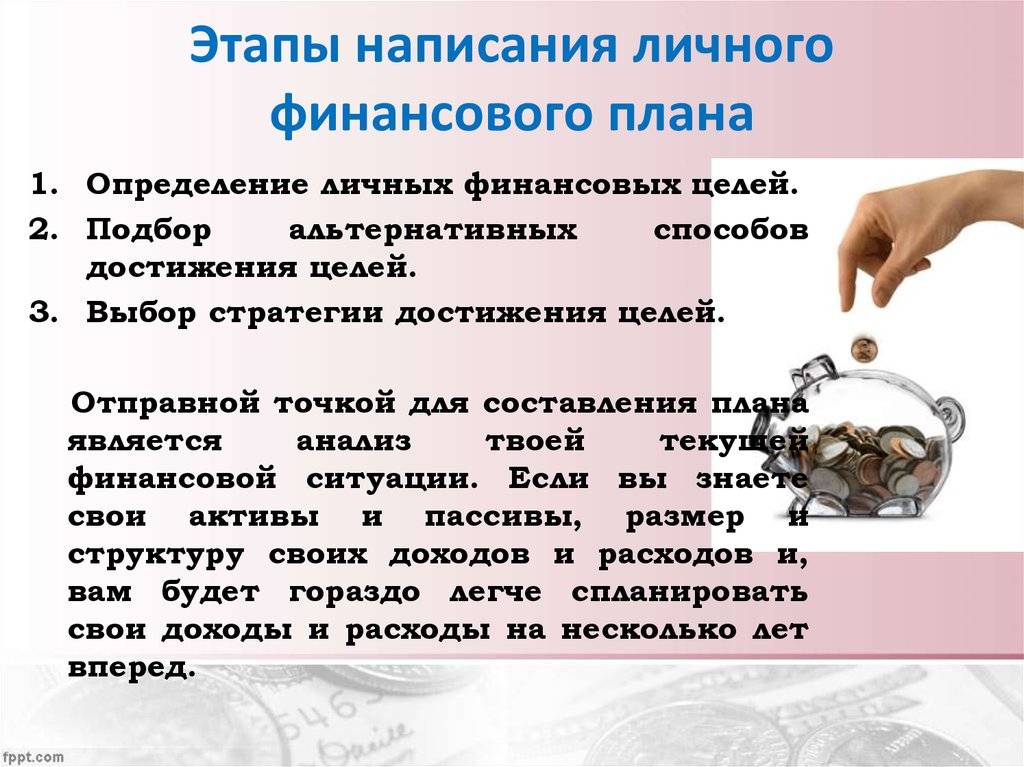

Как составить личный финансовый план

Составление этого документа выполняется в несколько этапов:

- Определение целей;

- Прогнозирование сроков их достижения;

- Разработка приходно-расходной части;

- Оптимизация бюджета.

Цели могут быть разными по временным параметрам – краткосрочные, среднесрочные и даже глобальные.

Не нужно пугаться, если хочется иметь собственную квартиру, и для этого нужны миллионы рублей. Когда будет готов план, станет понятно, реально ли это с имеющимися доходами.

Важно, чтобы цель была конкретная и отражалась в денежной сумме. Иначе не будет информации для осуществления расчетов

Если просто сказать себе «хочу накопить денег на отпуск», все размывается.

Сразу возникает масса вопросов: куда планируется поездка, на сколько дней, это будет туристическая путевка или нет. Соответственно, невозможно определиться с нужной суммой.

Хотя в данном случае не обязательно иметь конкретику места, но цифра должна присутствовать. Например, это будет 100000 рублей. От нее уже можно отталкиваться.

Возможен вариант постановки нескольких целей одновременно. Обычно в жизни так и бывает: есть что-то, уходящее в перспективу, и есть что-то более приближенное. Но лучше ограничиться двумя-тремя ориентирами, а остальное выполнять по ходу жизни.

Далее потребуется прогноз, когда получится достигнуть желаемого. Пока он примерный, потому что не готова самая важная часть плана – третья. Тем не менее, он нужен, чтобы изначально понять, насколько реальна цель с имеющимися доходами.

Ведь невозможно с зарплатой в 25000 рублей думать о том, как купить дом на Гаваях. Это будут беспочвенные мечты, если судьба не преподнесет подарок в виде грандиозного наследства.

Последний шаг будет наиболее интересным и покажет, на что можно рассчитывать с уже имеющимися доходами.

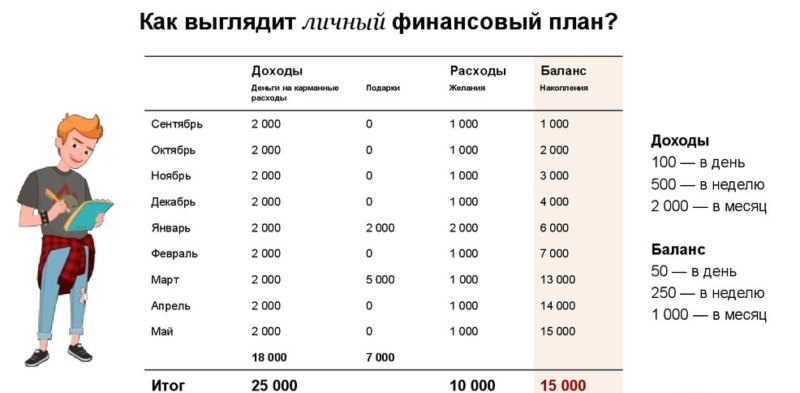

Образец личного финансового плана

Для понимания картины я приготовил примерный план заполнения ЛФП.

Некий Александр имеет доход в размере 35 тыс. руб. ежемесячно. Раз в квартал его балуют премией в размере 4 тыс. руб. Ежемесячный постоянный расход составляет 23 тыс. руб.

Он поставил себе цель — разрешить жилищный вопрос. Для этого необходимо накопить на первоначальный взнос по ипотеке 10%, что равно 150 тыс. руб. в денежном исчислении.

| Цель | Первоначальный взнос на ипотеку |

| Срок | 2 года |

| Основный доход | 35 тыс. рублей |

| Обязательные расходы (еда, проезд и жилье) | 23 тыс. рублей |

| Резервный фонд | 2,5 тыс. рублей |

| Откладываем на цель | 7 тыс. рублей |

| Прочие расходы | 2,5 тыс. рублей |

| Квартальная премия | 4 тыс. рублей |

Четко следуя своему плану, Александр через два года накопит 168 тыс. руб. Это больше чем необходимо, но цены тоже не стоят на месте. Разместив деньги на вкладе с капитализацией процентов под 4% годовых, сумма на конец срока вклада составит 182 187 рублей.

Премию Александр тратит по своему усмотрению. Резервный фонд составит 60 тыс. руб., если не было непредвиденных расходов.

Теперь вы представляете, как составить личный финансовый план и что для этого нужно:

- Знать сколько составляют ваши доходы и расходы.

- Составить четкие финансовые цели.

Имея под рукой план и строго следуя ему, даже при небольших вложениях можно отложить большие суммы денежных средств.

У вас есть личный финансовый план?

Да 40%

Нет 0%

Только начал изучать эту тему 60%

Проголосовало: 5

Зачем нужно долгосрочное финансовое планирование

У каждого человека свои свои цели и видение будущего, свой бюджет. Вместе с тем, в жизни подавляющего большинства людей есть схожие финансовые цели. Для многих это – покупка недвижимости, создание фондов для высшего обучения детей, повышение уровня жизни, формирование личного капитала, создание и передача наследства.

Кто-то стремится к созданию бизнеса, для чего нужно накопить стартовый капитал. Наконец, у каждого могут быть сугубо личные задачи, требующие серьёзных накоплений.

Все эти задачи для своего решения требуют крупных сбережений. Значит — создание необходимых фондов нужно планировать.

Ведь это требует времени, и регулярных усилий. Накопления не появятся в семье за месяц-другой. Для создания необходимых сбережений и нужно финансовое планирование личного бюджета.

Представьте себе семью Олега и Кати. Им по 30 лет, у них только что родился сын. Супруги хотели бы поменять квартиру, в будущем дать сыну высшее образование в хорошем ВУЗе, и в 60 лет отойти от дел – для чего им нужен пенсионный капитал.

Перед супругами встанут вопросы:

- Какие накопления, и когда — необходимы для достижения наших целей?

- Какие суммы нам нужно начать сберегать регулярно для создания этих фондов?

- Какова должна быть структура инвестиционного портфеля семьи с учётом нашего отношения к риску?

- В какие инструменты мы намерены инвестировать средства для создания капитала?

- За счёт чего мы можем быть уверены, что, инвестируя в выбранные инструменты – в нужный срок в будущем семья будет иметь необходимые фонды для решения важных задач?

Для ответов на эти вопросы и необходимо финансовое планирование в семье.

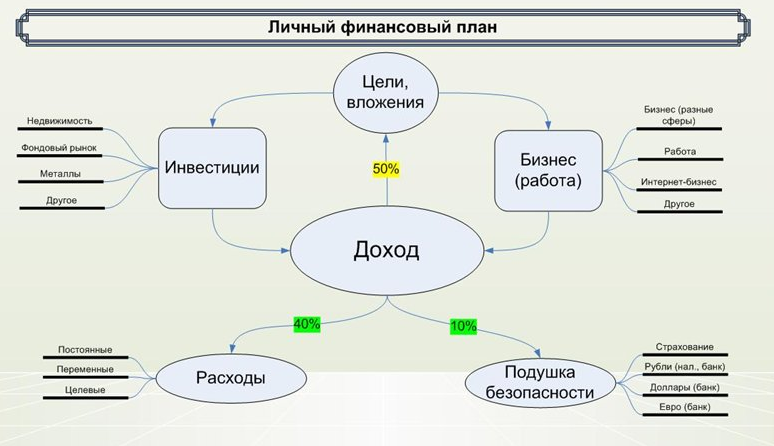

Этапы составления финансового плана

Каждый план состоит из последовательно расположенных пунктов и финансовый не исключение. Рассмотрим подробнее, каждый из них.

Этап 1. Постановка целей

Первоначальный этап – постановка итоговой цели. Она может быть краткосрочной или долгоиграющей. В качестве результата можно заложить глобальную цель или промежуточный результат

Еще одно важное условие – необходимо обязательно указывать конкретный денежный эквивалент

Приведем несколько примеров, как правильно и неправильно поставить конечную цель:

| Правильно | Неправильно |

| Новый автомобиль Toyota за 1,5 миллиона рублей | Хочу новую машину |

| 2-х комнатная квартира в центре за 4 миллиона | Хочу свое жилье |

| Отпуск на Бали за 150 тысяч рублей | Хочу в теплые страны |

Расписывая детали цели и закладывая определенную сумму, нам будет легче расписать дальнейший план ее достижения.

Этап 2. Сроки достижения

На следующем этапе необходимо указать срок достижения цели. Это помогает приблизить результат, сделать его реальным. По описанным выше целям примеры сроков выглядят так:

- Автомобиль – 2 года.

- Квартира – 8 лет.

- Путешествие – через год, к августу.

Этап 3. Активы и пассивы

Данный этап можно считать одним из самых важных. Запаситесь терпением, так как его роспись займет львиную долю времени. Правильно просчитав активы и пассивы, вы практически в 95% случаев добьетесь поставленного результата.

Суть этого этапа — просчитать, какую сумму вы сможете откладывать каждый месяц, не урезая себя в важных тратах. Для этого необходимо указать размер своей зарплаты, сторонних доходов и сложить все расходы.

Составьте таблицу, состоящую из двух столбцов:

- Активы – ваш доход.

- Пассивы – траты.

На первоначальном этапе можно записывать примерные суммы денежных поступлений и расходов. Главное – получить общее представление о состоянии дел, например:

| Активы | Пассивы |

| Заработная плата – 60 000 | Питание – 12 000 |

| Подработка – 15 000 | Коммуналка – 8 000 |

| Сдача автомобиля в аренду – 10 000 | Транспортные расходы – 6 000 |

| Кредитные обязательства – 4 000 |

В таблицу необходимо вписывать все расходы, включая отдых, одежду, развлечения и небольшой процент незапланированных трат (например, сломалась машина). Исходя из этих данных, высчитайте, какая сумма остается в сухом остатке. Если вы понимаете, что денег вам не хватает и на желаемую квартиру вы будете копить лет 100, подумайте, как исправить ситуацию. Пусть данная таблица станет вашим стимулом.

Этап 4. Вкладываем деньги

Теперь подумайте, как увеличить ваш остаток. Деньги не должны лежать мертвым грузом, они должны работать. Финансовые эксперты советуют для краткосрочных целей выбирать максимально простые доходные инструменты, а для долгоиграющих — более прибыльные, но зачастую рискованные.

Рассмотрим пример каждой ситуации:

- Краткосрочная цель – отпуск. Необходимо 150 тысяч через год. Деньги лучше всего поместить под проценты в банк. Выбирайте пополняемы вклады, дабы еще больше увеличить свое благосостояние. Если имеется возможность, откройте два депозита – в рублях и иностранной валюте. Так вы защитите себя от нестабильности на финансовом рынке страны.

- Долгосрочная цель – собственная квартира. На ее осуществление вы заложили 8 лет. Депозит вам не подойдет, так как проценты недостаточно высоки. Лучше всего приобрести акции или облигации. Предварительно советуем тщательно изучить доходность самостоятельно или обратиться к финансовым аналитикам. За два года до намеченной покупки реализуйте свои акции, вложив деньги в банк под проценты.

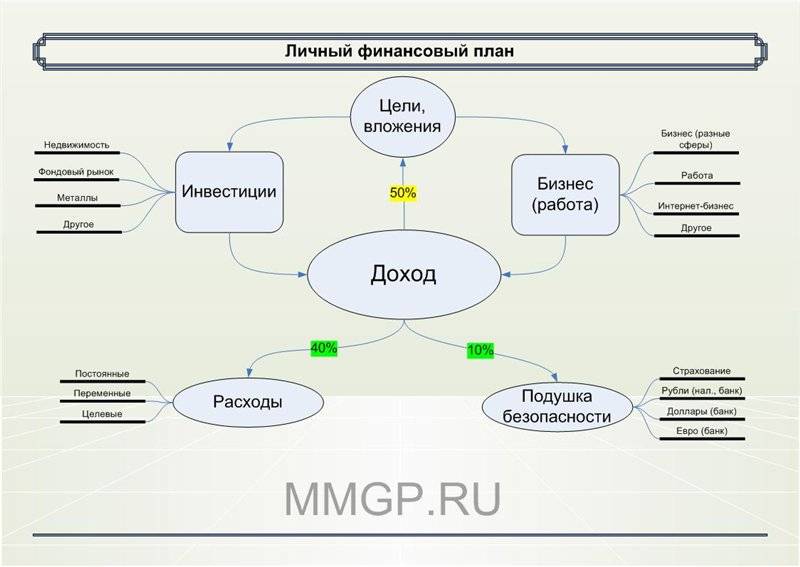

В чём польза персонального финансового планирования

Декомпозиция далёких, крупных финансовых целей в последовательность простейших финансовых операций, которые на автопилоте выполняются месяц за месяцем – вот важнейшее преимущество, которое даёт человеку долгосрочное финансовое планирование.

Скачайте PDF-обзор «Личное финансовое планирование» — чтобы грамотно инвестировать и создать личный капитал:

Каким образом это помогает в достижении важнейших целей?

4.1 У вас есть план достижения цели

Чтобы съесть слона – его нужно нарезать на бифштексы. Это и делает финплан – превращая ваши крупные финансовые задачи в цепочку простейших финансовых шагов. Которые, будучи выполненными – приводят человека к достижению цели.

Например – вы ставите задачу к 60 годам создать капитал, который обеспечит ренту в 5.000 USD ежемесячно с безрисковой ставкой доходности. Что вам нужно делать, чтобы решить задачу?

В рамках финансового планирования будет рассчитан капитал, который вам нужен к шестидесятилетию. Далее, с учётом вашего отношения к риску будет сформирована структура инвестиционного портфеля. Структура портфеля определит реалистичную ставку доходности, которую обеспечит портфель в течение срока накопления.

Ставка доходности и срок накоплений определят ту сумму, которую вам нужно инвестировать ежемесячно, чтобы создать требуемый капитал. После этого будет открыт инвестиционный план, провайдер которого ежемесячно будет списывать рассчитанный взнос с вашей пластиковой карты. И распределять эту сумму в нужных пропорциях по активам, выбранным в портфель.

Итак, вот шаги, ведущие к достижению финансовой цели:

- Определяем цель. Тем самым фиксируем срок накоплений, и размер необходимого капитала;

- Выясняем ваше отношение к риску. Тем самым определяем структуру портфеля, и ставку доходности;

- Зная ставку доходности — рассчитываем сумму, которую нужно инвестировать ежемесячно;

- Открываем инвестиционный план с нужным ежемесячным взносом.

В результате ваша глобальная задача «создать пенсионный капитал» разбита на ряд элементарных финансовых шагов.

Ежемесячно вам нужно сделать лишь один шаг – и он заключается в том, чтобы поместить на свою карту сумму ежемесячного взноса в накопительный план. Сумма будет списана провайдером услуги, и автоматически инвестирована на мировых финансовых рынках в выбранные вами активы.

4.2 Вы уверены, что цели достижимы

Личный финплан доказывает достижимость важных целей в нужное время. Это прямо показывают математические расчёты, сделанные в процессе планирования.

Тем самым вы обретаете для себя тот самый баланс между «сейчас» и «потом». День за днём вы живёте полноценной жизнью, и спокойно тратите все деньги, оставшиеся после ежемесячного инвестирования. Зная при этом, что ваши важнейшие долгосрочные финансовые задачи решаются в автоматическом режиме. И в нужный срок гарантированно будут решены.

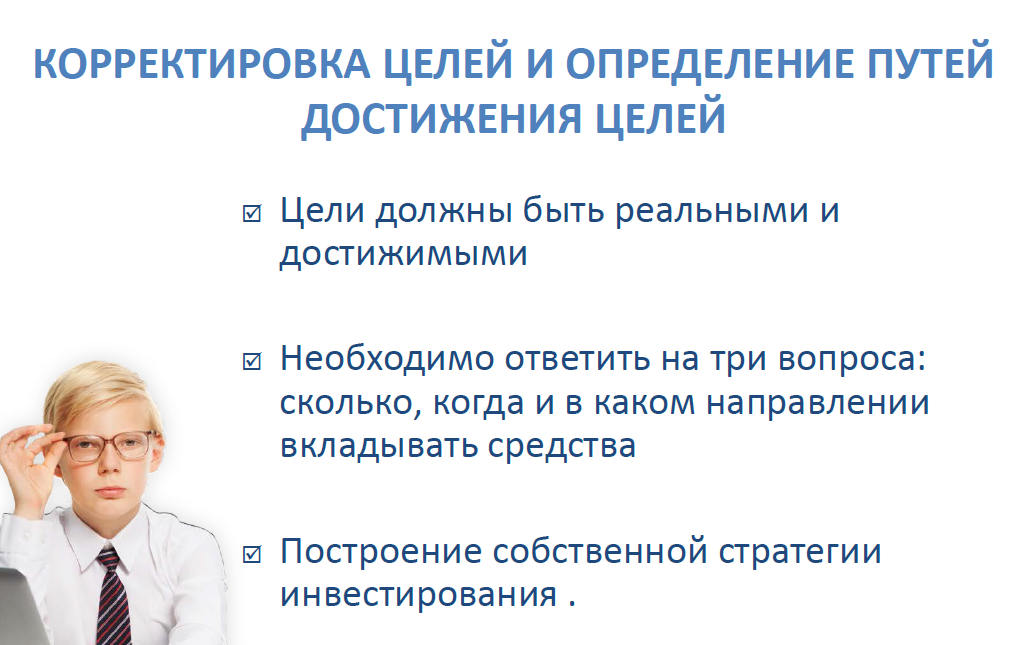

Стратегия достижения целей

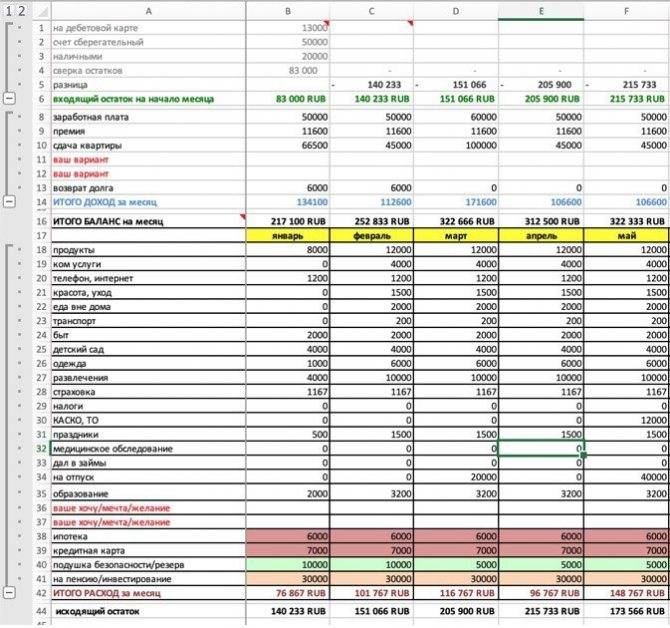

ЛФП составляется на один год, а лучше на несколько лет вперед. В идеале, такой план составляется до тех пор, пока у человека есть финансовые цели. Срок его выполнения может изменяться. Пример составления и образец в exel

Составлять ЛФП можно как для себя, так и для семьи в целом, чтобы управлять всеми семейными финансами. Не стоит забывать, что любой финансовый план необходимо корректировать в зависимости от изменений в доходах и расходах семьи.

Подводя итоги, напомним, что существует два основных подхода к управлению финансами – спонтанный и плановый.

При первом подходе почти нулевой благоприятный исход. Человек четко не представляет себе финансовую ситуацию, поэтому ставит неправильные финансовые цели и неверно выбирает инструменты воздействия на них.

При плановом подходе человек детально анализирует доходы, накопления, расходы, кредиты и строит детальный план по достижению поставленных финансовых целей, подбирая при этом подходящие финансовые инструменты.

Дополнительно ознакомьтесь с кратким видео о том, как составить личный финансовый план:

Как составить личный финансовый план и почему без него вы обречены на провал?

Разберемся подробно, для чего нужно управление личными финансами, что включает в себя данное понятие и как это осуществимо в реальности. Обычные люди, если и ведут учет по домашнему бюджету, не составляют четких распорядков. Хотя не исключено, что подобное намерение у них в той или иной форме все-таки имеется. Большинство богатых именно подчиняют денежную сферу планированию. Согласно опросу потребности обывателя (цели) соответствуют следующему перечню:

- много денег или увеличение их количества;

- жилье, улучшение условий;

- транспортное средство в собственности;

- меньше работать, по большей части управлять капиталом или жить на проценты от вклада;

- возможность путешествовать;

- расплатиться по долгам.

Если задать вопрос, как обычные люди собираются это реализовывать, они отвечают, что намерены больше зарабатывать. Но не могут сказать, что они для этого делают или каков будет прогресс по доходам. Для того, чтобы достичь вышеизложенных целей, необходимо освоить управление личными финансами, что включает:

- осознание, что такое финансовый план и для чего он требуется;

- алгоритм его составления;

- правильные формулировки целей;

- цели;

- методы повышения эффективности реализации намерений;

- способы исключения ошибок.

При учете всех аспектов можно будет успешно составить собственный план. Рассмотрим подробнее, для чего это нужно. Наличие подобного распорядка, изложенного в четких алгоритмах, можно сравнить с путеводителем или дорожной картой. Наличие личного финансового плана позволит правильно продвигаться к намеченным целям. А также избрать оптимальный путь с наименьшим числом препятствий, учетом всех возможных аспектов.

Составление плана обеспечит нужные знания для комфортного достижения этапов целей. Это займет не более 3 часов. Но намерения будут четко описаны, возникнет понятие о методах его реализации. Те, кто ведет денежные дела таким образом, достигают намеченного гораздо быстрее. Как составить личный финансовый план, рассмотрим далее.

Составление финансового плана на примере

Рассмотрев подробно все шаги составления личного финансового плана, часто допускаемые ошибки и неточности, давайте напишем свой вариант ЛФП, оптимизировав его под современные реалии.

Допустим, некий Александр Валерьевич хочет приобрести автомобиль за 2 миллиона рублей. Этой цели он планирует достигнуть за 3 года. Таким образом, мы уже определили первые два этапа:

- Цель – транспортное средство стоимостью 2 000 000.

- Срок – 36 месяцев.

Далее переходим к третьему этапу – расписываем активы и пассивы. Вносим значения в сводную таблицу.

| Активы | Пассивы |

| Заработная плата – 60 000 | Коммунальные платежи – 6 000 |

| Продуктовая корзина – 8 000 | |

| Одежда – 4 000 | |

| Транспортные расходы – 3 000 | |

| Развлечения – 4 000 | |

| Итого: 60 000 | Итого: 25 000 |

Исходя из расчетов, Александр Валерьевич может ежемесячно откладывать 30-35 тысяч рублей, не ущемляя себя в расходах. За 36 месяцев у него накопится 1,2 миллиона. Этого недостаточно для достижения цели. Придется либо увеличить срок, либо урезать траты. Александр Валерьевич решил уменьшить расходы на развлечения до 2-х тысяч рублей. Теперь ему не хватает всего 700 000 рублей. Дополнительно Александр Валерьевич получает на работе ежеквартальные премии. Их совокупный размер составляет 40 000 в год. Часть этих денег он откладывает на автомобиль, другую тратит на личные нужды.

Александр Валерьевич решил не рисковать и положить деньги на депозит с годовой ставкой 7%. С учетом инфляции и прочих сопутствующих факторов итоговая доходность будет на уровне 3%. Итого, Александр Валерьевич точно укладывается в сроки, получив даже прибыль сверху. Таким образом, он сможет:

- Купить желанную модель автомобиля, даже если та станет дороже.

- Приобрести более дорогое транспортное средство.

- При постоянном пополнении депозита, достигнуть цели раньше срока.

- Снять накопленные средства и потратить их.

Как видите, вариантов масса и большая их часть с положительным исходом. Т.е. Александр Валерьевич с 80% успехом добьётся желаемого результата.