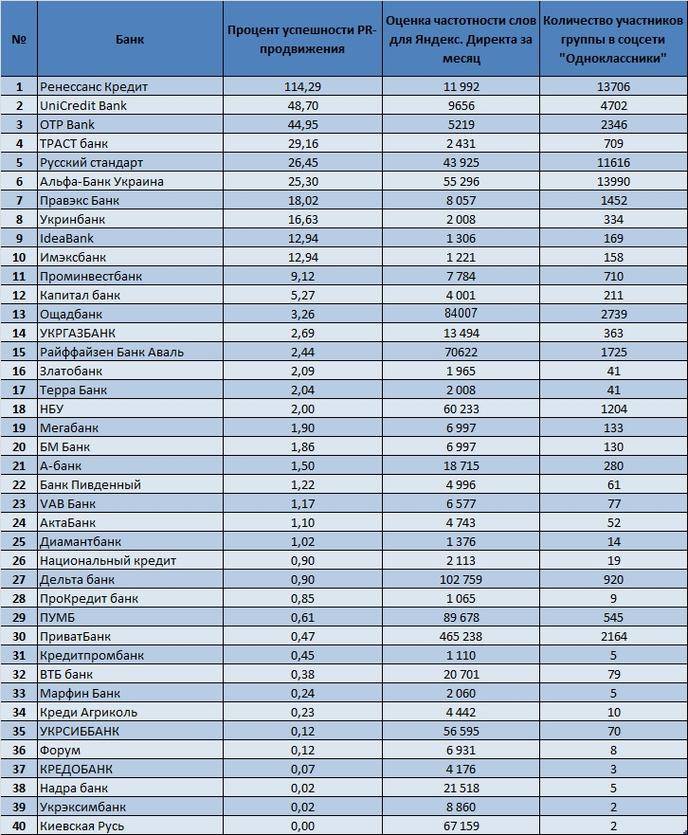

Отделения банка и банкоматы

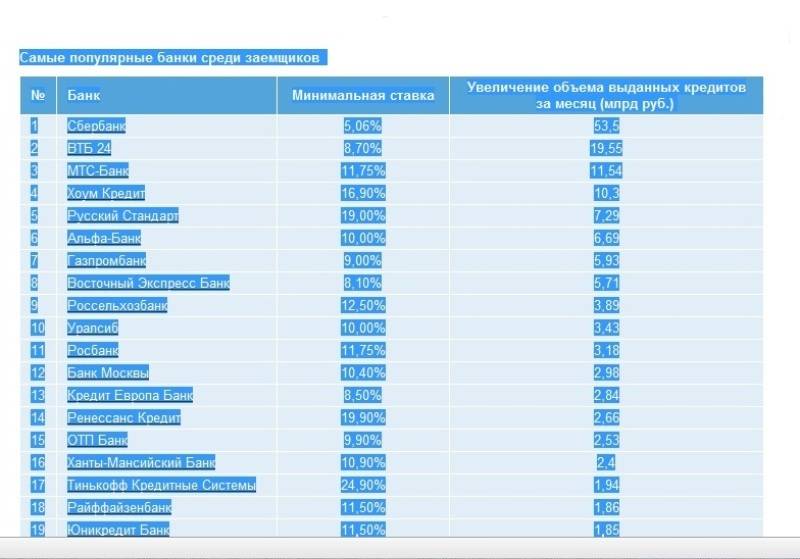

«Русский стандарт» является одним из самых крупных банков РФ, имеет множество отделений, банкоматов, терминалов самостоятельного обслуживания. Через них можно узнать размер задолженности по займу.

Узнать баланс через банкомат – простой, традиционный метод, доступный в любое время. Имея на руках карточку, зная пин-код можно просмотреть баланс, информацию о передвижении денежных средств за конкретный период времени. Принцип работы банкоматов, терминалов один и тот же: вы вставляете персональную карточку, набираете уникальный номер, пин-код, после чего сразу же входите в систему. На мониторе появляется информация о р/с, долге.

Банкоматы сторонних банков могут брать комиссию даже за просмотр баланса карты, поэтому для получения информации по счету рекомендуется пользоваться только терминалами РСБ.

Узнать подробные сведения по займу можно по фамилии, имени заемщика, но сделать это удастся только в отделении банка «Русский Стандарт».

При себе нужно будет иметь телефон, на который поступали извещения о задолженности, паспорт. Отдав сотруднику карточку, потребуется ввести пин-код от кредитки. После чего откроется база данных с кредитной историей, размером долга перед банком, который нужно в срочном порядке погасить.

Особенности кредитного бюро

Кредитное бюро Русский стандарт изначально создавалось для работы исключительно с одноименным банком, и содержало сведения только о действующих клиентах. Однако со временем организация расширилась, и теперь сотрудничает более чем с 50 банками. Благодаря этому КБРС предоставляет заемщикам максимально полные отчеты о состоянии КИ. Отдельное подразделение отвечает за хранение сведений о микрозаймах, так как это одно из перспективных направлений кредитования.

Важно! КБРС более 10 лет предоставляет услуги заемщикам и удерживает лидирующие позиции на рынке.

Компания сотрудничает с международной организацией в области развития технологий. Это позволяет кредитному бюро использовать в своей работе современное и качественное программное обеспечение, с помощью которого производится всесторонняя оценка платежеспособности заемщика.

Клиентам доступна максимально подробная информация по займам и кредитам. КИ заемщика включает сведения о текущей и прошлой задолженностях, запросах и других данных. Для того чтобы заказать выписку, клиенту необходимо зарегистрироваться и подтвердить свою личность. Благодаря этим мерам КБРС обеспечивает надежное хранение данных.

Как проверить черный список юрлиц Центробанка РФ

12 сентября 2018

У Центробанка есть черный список. Туда попадают клиенты, которые нарушили 115 ФЗ — закон «О противодействии легализации доходов, полученных преступным путем».

Если банк считает, что компания работает нечестно, он отказывает в обслуживании или блокирует счет. Юрлицо попадает в черный список, об этом узнают все банки и Центробанк.

Мы разобрались, почему юрлица попадают в черный список Центробанка России и как предпринимателю выйти из этого списка, когда он туда попал.

Почему юрлица попадают в черный список

115 ФЗ нужен, чтобы бороться с обнальщиками и финансированием терроризма. В 2017 году Центробанк обязал банки проверять компании по 115 ФЗ и опубликовал список операций, которые считает сомнительными. Чтобы выполнить требования ЦБ, в банках работают специальные отделы — финмониторинг.

Финмониторинг отслеживает операции клиентов, например, проверяет платежи и переводы, отчисления в налоговую, запрашивает документы, если операция кажется подозрительной.

В целом банкам не нравится, когда клиенты постоянно обналичивают деньги, платят налогов меньше, чем в среднем по отрасли, работают не по своим ОКВЭДам и переводят или получают нецелевые платежи, работают с сомнительными контрагентами.

Финмониторинг подозревает юрлицо по 115 ФЗ, если:

- треть оборота фирмы — наличные;

- клиент снимает деньги со счета в течение пяти дней после получения;

- юрлицо получает деньги на счет и сразу отправляет кому-то еще;

- компания платит зарплату наличкой, а не через зарплатный проект банка;

- зарплата сотрудников ниже прожиточного минимума;

- клиент не платит НДФЛ за переводы физическим лицам;

- фирма платит налогов меньше, чем в среднем по отрасли;

- клиент не платит налоги со счета в банке;

- компания невнятно заполняет платежки — банк не понимает, на что идут деньги;

- юрлицо работает не по своим ОКВЭДам — например, сувенирная лавка получает деньги за партию мебели;

- у компании ненадежные партнеры.

К компаниям-партнерам у банков тоже есть требования. Контрагент считается подозрительным, если:

- юридический адрес компании-контрагента находится в месте массовой регистрации;

- руководитель компании одновременно возглавляет и другие фирмы;

- счет партнера похож на транзитный: на него переводят деньги и тут же отправляют кому-то еще.

Чтобы у финмониторинга не возникало вопросов, предприниматели обязаны проверять партнеров, иначе могут попасть под блокировку.

Иногда юрлицо работает честно, но попадает в черный список. Так происходит, когда банк не понимает, на что идут деньги клиента и как он платит налоги.

Например, компания открыла счета в трех банках, а налоги платит только с одного. Тогда финмониторинг начинает беспокоиться: движение по счету есть, а налогов нет.

Тем более странно, если юрлицо не дает деньгам отлежаться на счету: получает и тут же снимает. Финмониторинг думает, что клиент завел однодневку, чтобы выводить нелегальные доходы, и останавливает работу по счету.

Как проверить, что юрлицо в черном списке ЦБ

Если банк не открывает счет или отказывается выполнять перевод, возможно, вы в черном списке. Чтобы выяснить точно, посмотрите список на сайте Росфинмониторинга через личный кабинет.

Еще можно прийти в отделение и спросить у менеджера, почему банк отказывает. В ответ менеджер выдает клиенту официальное уведомление и объясняет причину блокировки. Эту же причину банк сообщает Росфинмониторингу.

Как юрлицу выйти из черного списка Центробанка

В конце 2017 года Центробанк выпустил поправки к 115 ФЗ и объяснил, как выйти из списка. Для этого нужно принести в банк документы по операциям, которые показывают, что компания работает честно:

- Когда банк замораживает счет или не хочет обслуживать, он выдает юрлицу письменное объяснение своего решения.

- Компания собирает документы, чтобы показать, что работает законно. Это могут быть платежки из налоговой, договоры с партнерами, товарные чеки за покупки наличными.

- Банк рассматривает документы в течение десяти рабочих дней и либо принимает доказательства, либо нет.

- Если банк решает, что клиент работает честно, он говорит Росфинмониторингу удалить его из черного списка.

- Если банк снова не верит, клиент может подать жалобу в Центробанк.

- Центробанк рассматривает аргументы обеих сторон и за двадцать дней выносит финальное решение.

- Если решение в пользу клиента, банк удаляет фирму из черного списка и продолжает обслуживать.

Закон не запрещает банкам работать с компаниями из черного списка, а только рекомендует тщательно их проверять. Если фирма остается в списке, она пробует открыть счет в другом банке или закрывается.

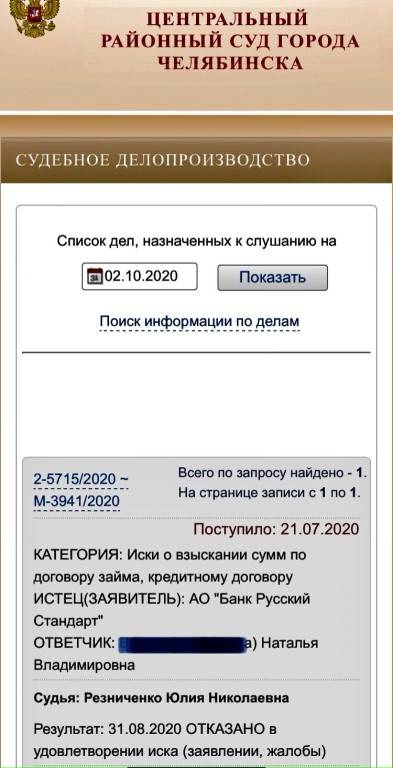

Русский стандарт проверить задолженность по фамилии

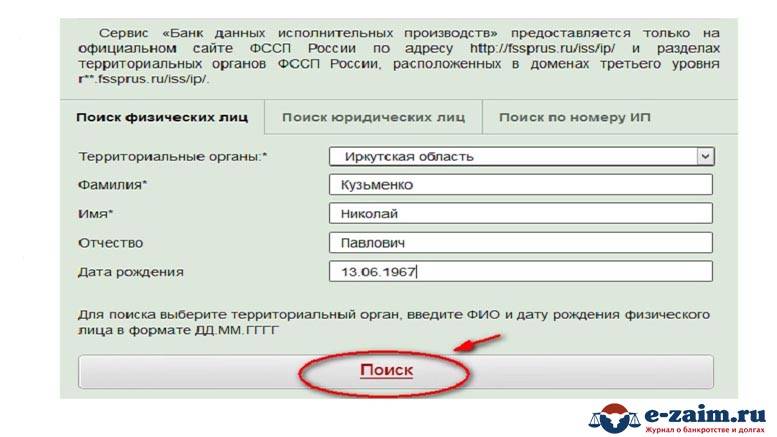

В процессе такого взыскания сотрудники Федеральной службы судебных приставов применят законные меры влияния. В частности, арест счетов и имущества должника, удержание части заработной платы или иных доходов и т.п. Что касается вариантов уточнения суммы задолженности, при невозможности посещения офиса, вам стоит консультироваться по этому нюансу непосредственно у своего кредитора – Банка Русский Стандарт. Контакты указаны на этой странице нашего портала. Мы же, в свою очередь, не аффилированы ни с одной из коммерческих структур. В том числе и вашим банком. Поэтому принять какое-либо решение по нестандартной ситуации, и найти выход, к сожалению, не можем.

Наличие кредитной карты дает большие возможности – можно не ставить себя в жесткие финансовые рамки при совершении покупок и легко расплачиваться картой в интернете. Но не стоит забывать и о регулярном погашении образовавшегося по карте долга

Поэтому важно помнить, как узнать задолженность по кредитной карте Русский Стандарт?

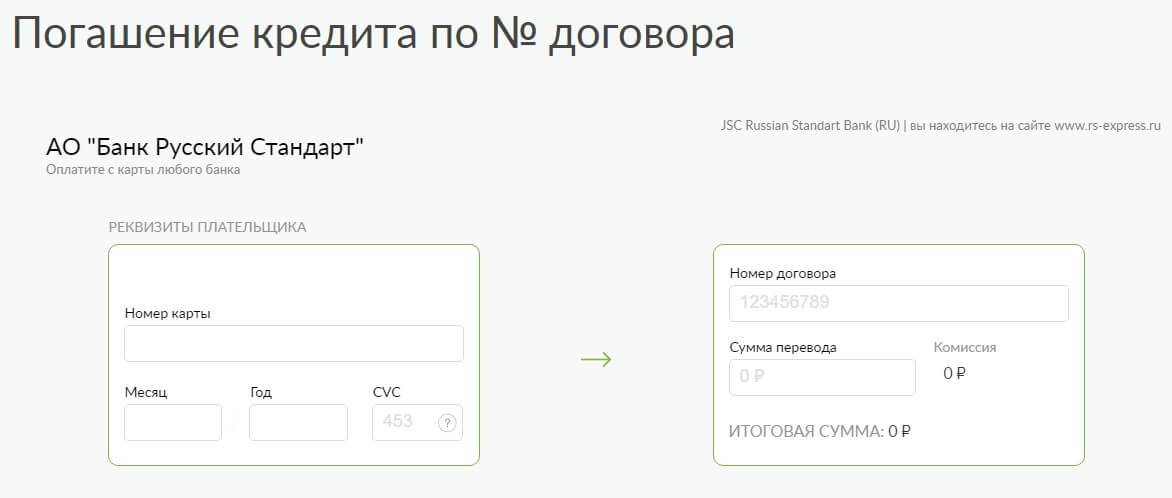

Русский стандарт узнать задолженность по номеру договора

Если после прочтения статьи у вас останутся вопросы, воспользуйтесь бесплатной консультацией, я вам обязательно помогу» Задать вопрос Автор статьи: Наталья Андропова Иметь долг по кредиту не желает никто, тем более, что это может закончиться неприятностями в виде лишения свободы, имущества, банкротства. Если у вас есть долг в банке Русский Стандарт, и вы желаете узнать, задолжали ли вы и нет ли просрочек, читайте информацию далее.

Актуальная информация по задолженностям будет вам предложена. Если в своей практике вы брали кредит, либо же оформляли кредитную карту, то вы подписывали договор, в которых были указаны все требования.

В том числе, вы подписались на наказание по закону в случае, если не будут выполнены и соблюдены требования банка.

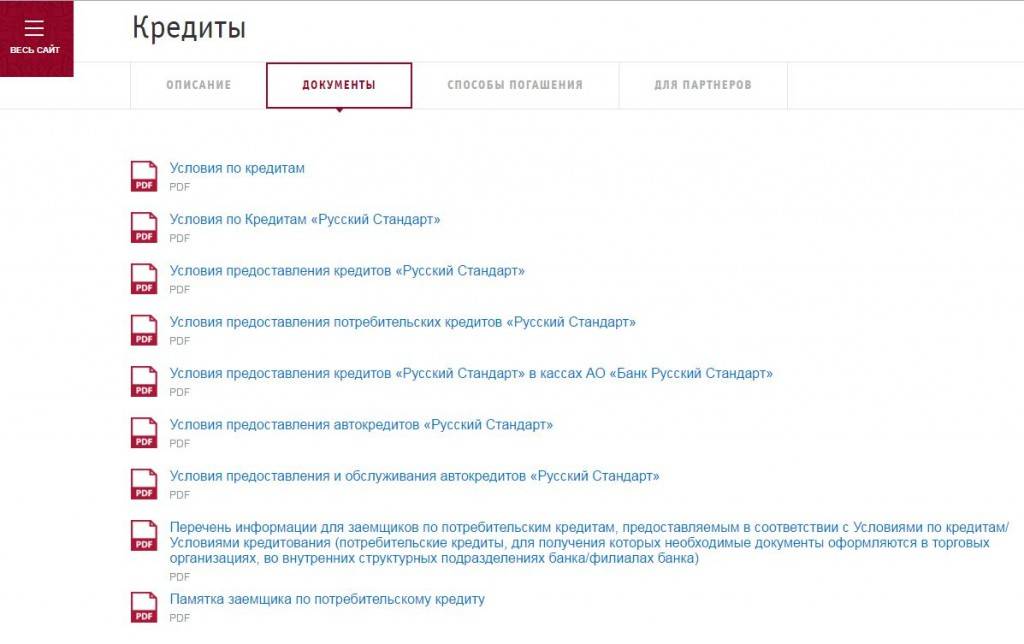

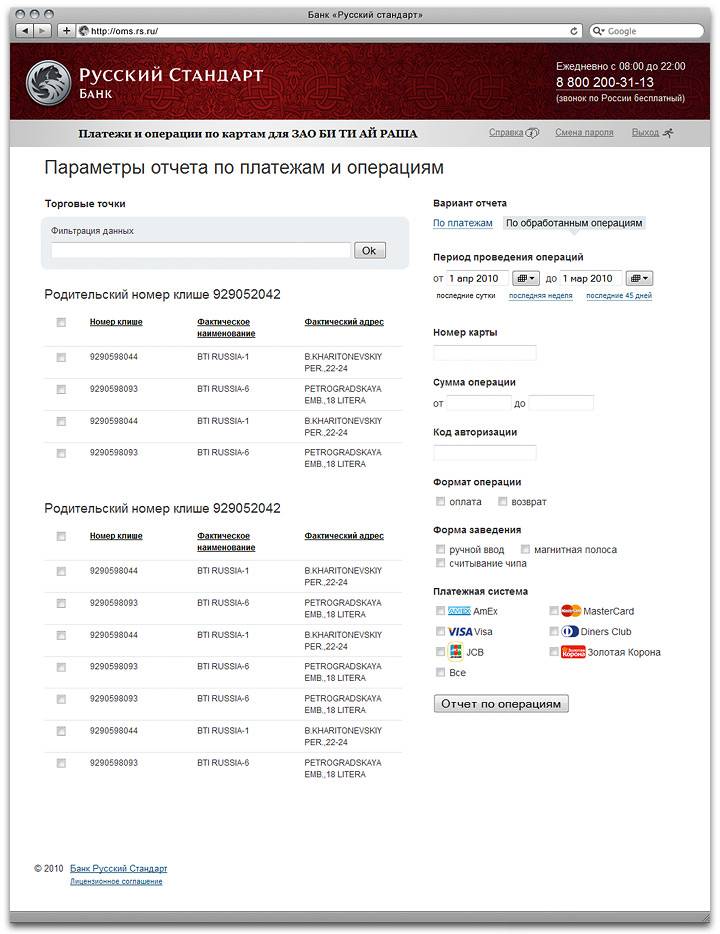

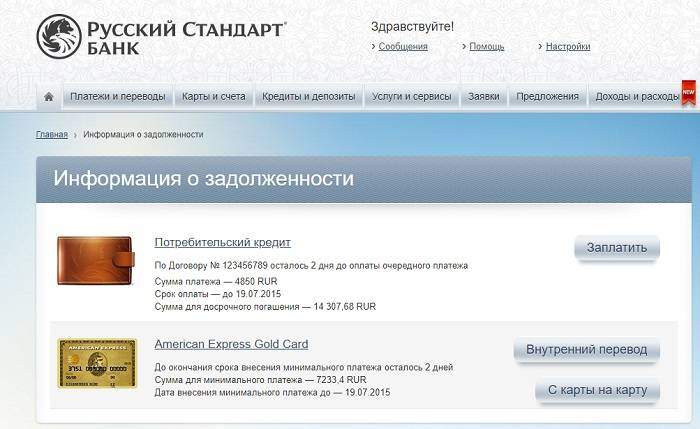

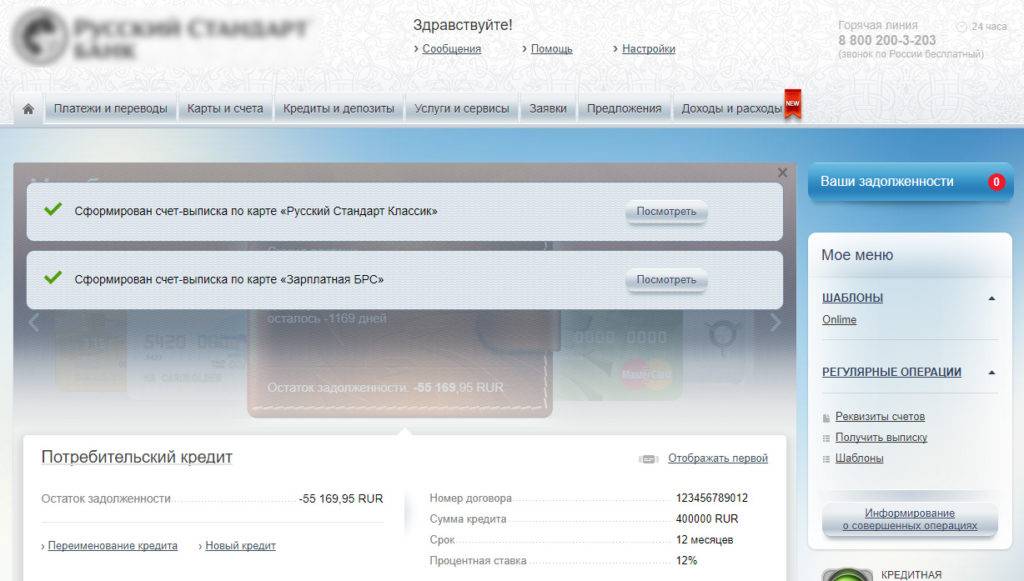

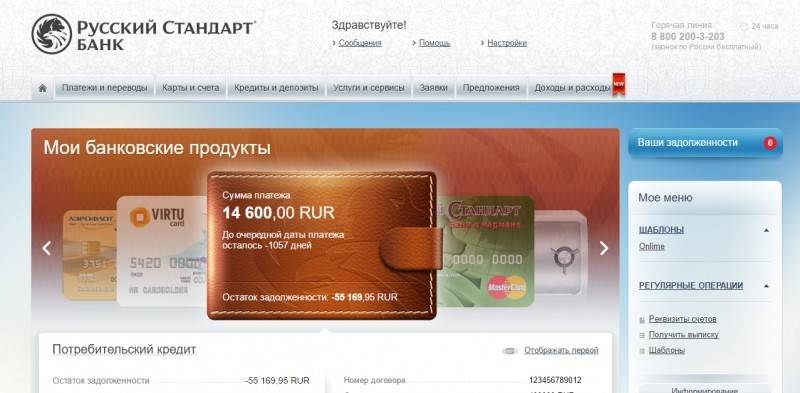

Выписка по счету и как ее получить

Выписка по счету – это документ, отображающий по нему всю информацию, в том числе и текущую задолженность. Также в нем можно посмотреть даты и суммы совершения операций. Формируется она каждый месяц по окончании расчетного периода. Получить счет-выписку можно:

- В отделениях банка, обратившись туда с паспортом.

- По электронной почте (Сервис Инфо-Mail). Позволяет ежемесячно получать письма со сведениями о состоянии банковского счета. Для клиентов, которые взяли кредит, услуга полностью бесплатная. Подключить ее можно несколькими способами: позвонив на «горячую линию» по телефону 8-800-200-62-00, обратившись в ближайшее отделение, через Интернет-банк.

- По почте (письмо оправляется на адрес проживания заемщика, цена услуги указана в тарифах на обслуживания банковской карточки).

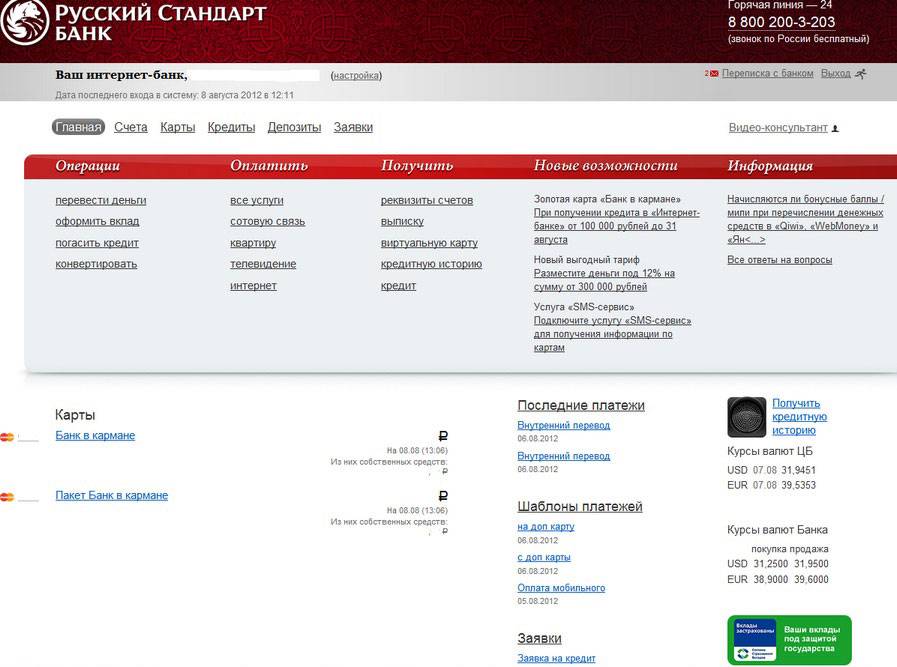

- В Интернет-банке.

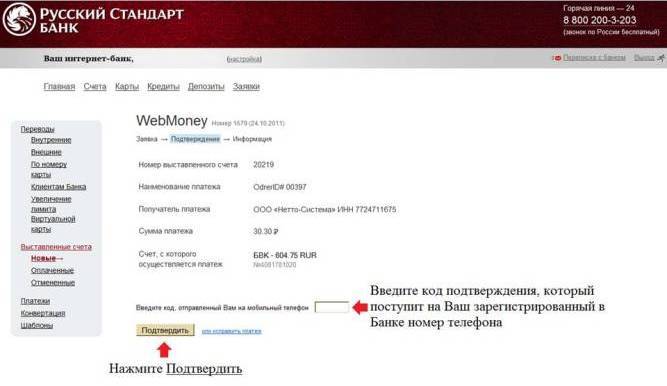

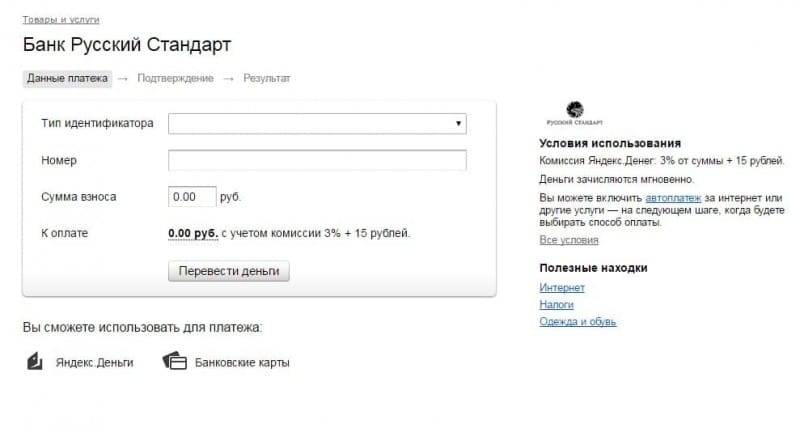

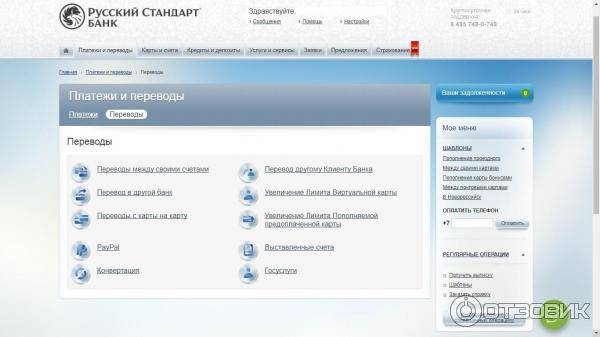

«Русский стандарт» предлагает клиентам множество способов для дистанционной проверки баланса р/с, оплаты задолженности по займу. Воспользовавшись одним из них, не потребуется ехать в другую часть города для поиска терминала или банкомата.

Последнее время многие граждане прибегают к услугам организаций, выдающих небольшие кредиты. Банк Русский Стандарт как раз и специализируется на мелком кредитовании. Методы, чтобы узнать остаток кредита по номеру договора в известном банке Русский Стандарт, разнятся. В этой статье будут рассмотрены способы, к которым можно прибегнуть, чтобы узнать долг по кредиту, оформленному именно в этом банке.

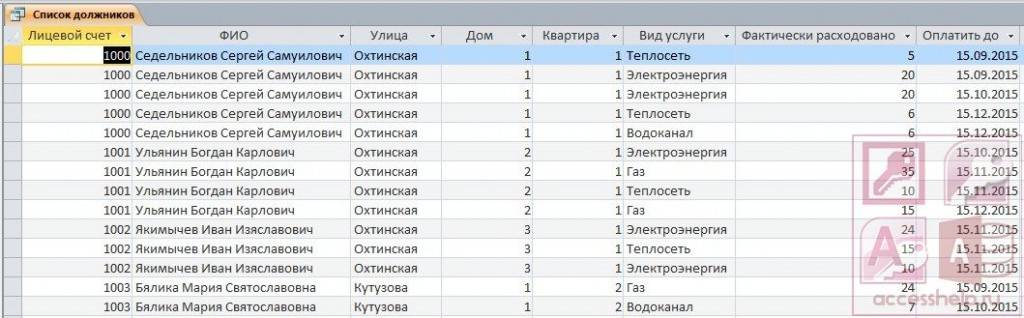

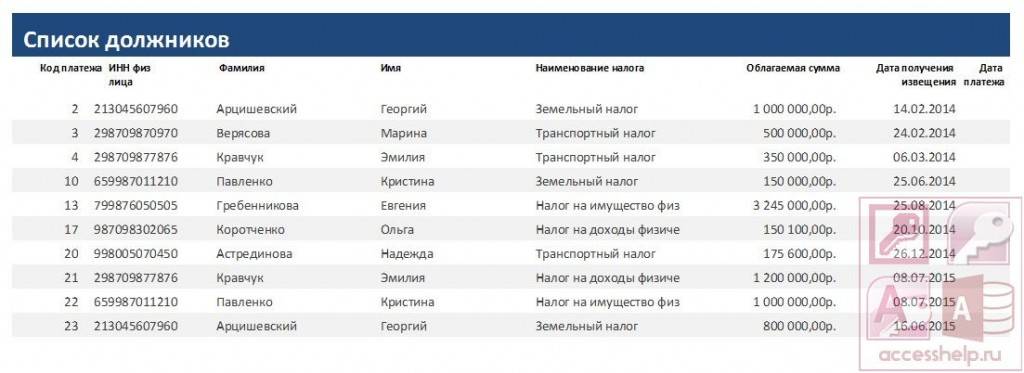

Список должников по кредиту в банке русский стандарт

Отметим, что удобное, современное приложение помимо состояния кредитного счета также отображает расположение ближайших банкоматов, отделений банка-кредитора.

- Получить необходимые сведения можно и по «горячей линии» 8-800-200-62-00. Оператору потребуется сообщить данные гражданского паспорта и номер счета.

Звонки по России бесплатные.

- Посредством SMS сообщений – подключив услугу «СМС информирования», можно отслеживать любые операции по индивидуальному счету. Чтобы узнать информацию о размере задолженности по кредиту, достаточно отправить бесплатное сообщение на номер 4422, в котором нужно указать номер карточки.

Условия передачи данных

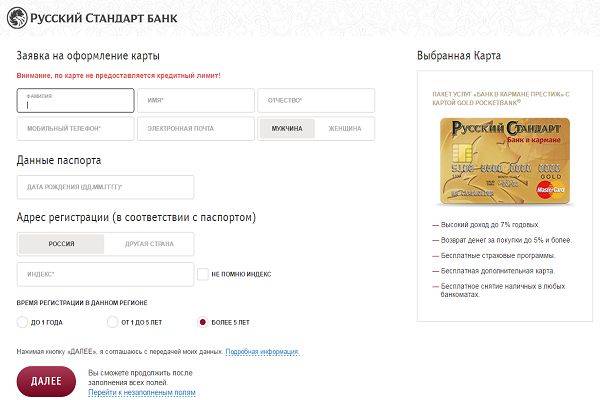

Указывая свои данные в заполняемой анкете на сайте www.rs-cb.ru (далее – Анкета), действуя своей волей и в своем интересе, я, лицо, чьи данные указаны в Анкете, даю ООО «Кредитное бюро Русский Стандарт» (адрес: 105318, Москва, Семеновская площадь, дом 7, корпус 1), (далее – Бюро), и АО «Банк Русский Стандарт» (адрес: Российская Федерация, 105187, г. Москва, ул. Ткацкая, д. 36), (далее – Банк), свое согласие на обработку моих персональных данных (в том числе на сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ, трансграничную передачу), обезличивание, блокирование, удаление, уничтожение) моих персональных данных в соответствии с требованиями Федерального закона от 27 июля 2006 г. N 152-ФЗ «О персональных данных». Такое согласие дается мною:

- в отношении моих персональных данных, полученных как от меня, так и от третьих лиц, включая информацию, указанную в настоящей Анкете, (далее – Персональные данные);

- в отношении сведений обо мне как об абоненте ПАО «ВымпелКом» (адрес: г. Москва, ул. Восьмого Марта, д. 10, стр. 14), и/или ПАО «МегаФон» (адрес: г. Москва, Кадашевская наб., д. 30), и/или ПАО «МТС» (адрес: г. Москва, ул. Марксистская, д. 4) (далее совместно – Операторы, а по отдельности – Оператор), включая, но не ограничиваясь, следующую информацию: абонентский номер, адрес электронной почты, информацию об оказанных Оператором услугах связи и платежах за эти услуги по заключенным мной с Оператором договорам об оказании услуг связи и другие данные, позволяющие идентифицировать абонента или его абонентское устройство, сведения о трафике (за исключением сведений, составляющих тайну связи) (далее – Сведения об абоненте);

- для целей принятия Банком решения о возможности либо невозможности заключения со мной договоров, в рамках которых предусмотрено предоставление мне кредитных средств;

- для целей передачи Бюро Банку, а Банком при помощи электронных средств связи моих Персональных данных Операторам и получения Банком от Операторов Сведений об абоненте;

- для целей получения, как от Банка, так и от третьих лиц, действующих по поручению Банка, предложений воспользоваться услугами/продуктами Банка, услугами/продуктами третьих лиц, совместными услугами/продуктами Банка и третьих лиц, иных предложений и рекламной информации (в том числе об указанных выше услугах/продуктах). Такое согласие распространяется на предоставление указанных предложений и информации с помощью любых средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь, электронную почту и другие средства связи;

- на обработку Персональных данных и Сведений об абоненте как с использованием средств автоматизации (включая программное обеспечение), так и без использования средств автоматизации (с использованием различных материальных носителей, включая бумажные носители);

- на срок моей жизни, при этом я могу отозвать вышеуказанное согласие в части, относящейся к данной стороне, путем направления Бюро и/или Банку письменного уведомления, подписанного мной.

Также, действуя своей волей и в своем интересе, я даю Операторам свое согласие на обработку (сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение) моих персональных данных, в том числе на передачу моих Сведений об абоненте Банку. Такое согласие дается мною:

- в отношении Персональных данных, полученных Операторами от Банка и/или Сведений об абоненте, имеющихся в распоряжении Операторов;

- для целей проверки и перепроверки Операторами информации, содержащейся в Анкете, и оценки Операторами моей кредитоспособности;

- на обработку Персональных данных и Сведений об абоненте как с использованием средств автоматизации (включая программное обеспечение), так и без использования средств автоматизации (с использованием различных материальных носителей, включая бумажные носители);

- на срок 1 год со дня дачи мною настоящего согласия, при этом я могу отозвать вышеуказанное согласие путем направления соответствующему Оператору письменного уведомления, подписанного мной. Такой отзыв не отменяет и не прекращает действие иных согласий на обработку моих персональных данных, данных мной Операторам.

Даю свое согласие на предоставление Банку в целях заключения и исполнения договора основной части моей кредитной истории, хранящейся в бюро кредитных историй.

Как погашать долг, если нет денег?

Важно понимать, что взяв кредит, не платить долги Банку Русский Стандарт или иному кредитору является нарушением своих обязательств. Выплаты производятся таким же способом, каким и были получены деньги

Получение кредитной карты предусматривает выплаты в строго указанные сроки.

Если у человека возникают финансовые трудности и он не может своевременно выплатить конкретную сумму, не стоит прятаться от банка, а постараться лично посетить учреждение и попросить об отсрочке. В том случае, когда вы должны были оплатить взнос несколько дней назад и клиент не скрывается от кредитора, банк лояльно относится к таким заемщикам и не применяет штрафные санкции. Если вы точно знаете, что не сможете оплатить платеж по кредиту вовремя, воспользуйтесь одним из наших советов:

- Заявление о кредитных каникулах. Необходимо подать его до наступления дня очередного платежа. Просьбу необходимо аргументировать финансовыми трудностями и лучше представить соответствующие документы, подтверждающие это.

- Рефинансирование долга. Взять кредит в другом учреждении под меньший процент для покрытия основного долга. Таким способом можно просто оттянуть время выплаты, но долг останется невыплаченным.

- Списание долга. При получении небольшой суммы, в случае, когда нет возможности вернуть деньги, некоторые заемщики просят списать долг. Иногда, такие просьбы удовлетворяются, поскольку судебные тяжбы занимают больше времени и финансовых затрат.

способы избавиться от кредита

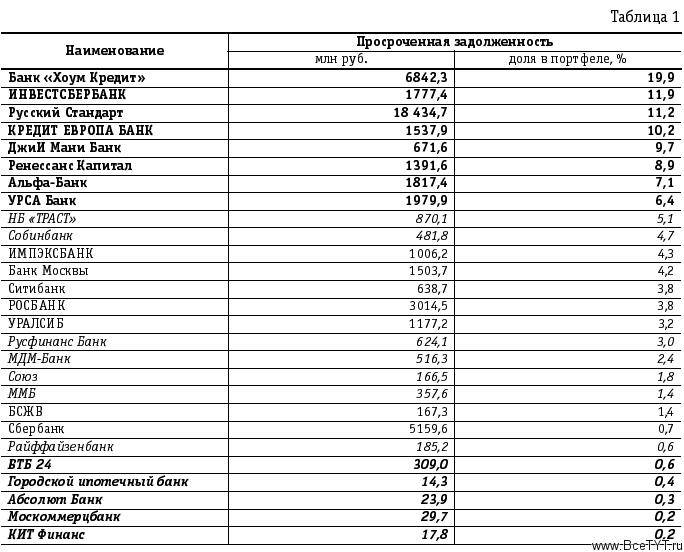

Необходимо учитывать, что при задержке выплаты до 7 дней, представители банка ограничиваются вежливыми звонками с напоминанием о необходимости погасить долг. При увеличении срока долга требования будут настойчивее. Работая с должниками, Русский Стандарт привлекает коллекторские агентства, и продает коллекторам долги.

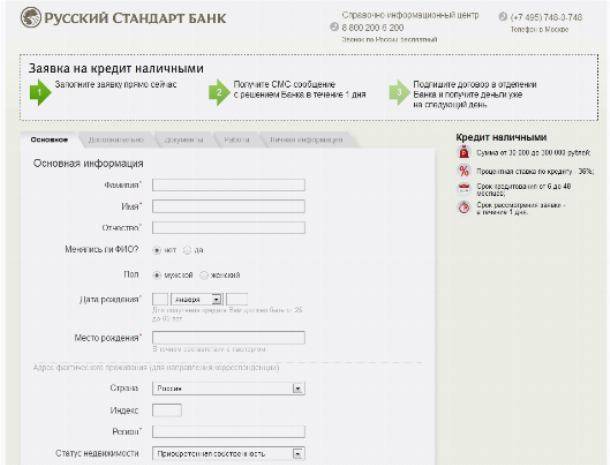

Как узнать задолженность по кредиту

Изначально заёмщику стоит ознакомиться с перечнем способов, позволяющих уточнить долг по кредиту. Чтобы в полной мере контролировать баланс своего счёта, можно действовать несколькими путями:

- лично нанести визит в банк;

- позвонить в банк;

- использовать платёжные устройства (банкоматы, инфокиоски, терминалы оплаты и прочее);

- использовать интернет.

К примеру, для граждан старшего поколения более удобным, естественно, будет визит в банк или звонок по «горячей линии». А вот для молодых людей преимущественным способом уточнения размера задолженности будет использование платёжных устройств, интернета и мобильных гаджетов.

Альтернатива

Кроме выписки по кредитной истории клиентам КБ РС доступны:

- Сводный отчет. Позволяет объединить данные из двух бюро кредитных историй сразу. Дело в том, что кредиторы могут отправлять сведения в разные БКИ, из-за чего информация, содержащаяся в КИ, может заметно различаться. Единая выписка позволяет получить максимально полные сведения о кредитных обязательствах заемщика.

- Выписка из ЦККИ. С помощью этого сервиса можно узнать, в каких именно бюро хранится кредитная история клиента. Иногда имеет смысл вначале заказать именно выписку из ЦККИ, а лишь затем – сводный отчет.

- Скоринг. Позволяет заемщику быстро оценить шансы на получение займа или кредита. Специальная программа обрабатывает данные клиента и выставляет итоговую оценку онлайн в баллах. При этом показатель скоринга – не постоянная величина, которая может изменяться в зависимости от действий заемщика.

- Оповещения. Подключив их, вы сможете отслеживать все происходящие в вашей КИ изменения в режиме реального времени. Если посторонние лица попытаются оформить кредит по вашим документам, вы будете проинформированы об этом сразу же.

Проверить состояние КИ в КБРС заемщики могут наиболее удобным способом – от личного визита в отделение до удаленного оформления онлайн. Современные сервисы дают возможность отслеживать все изменения и вовремя реагировать на них. Благодаря этому клиент может сохранить хорошую КИ.

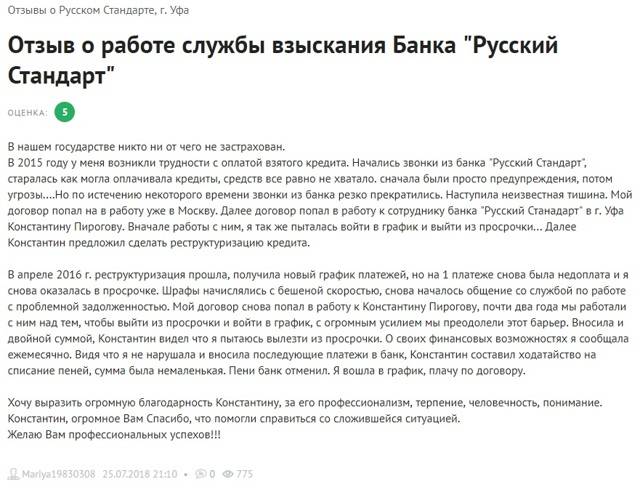

Что делать, если с вас «выбивают» долги?

Самый лучший способ не попасть в подобную ситуацию – это выполнение условий договора. Но когда ситуация становится сложная и заемщик не имеет возможности соблюдать условия и погасить задолженность, необходимо принять следующие меры:

- Во время звонка коллектора, перед началом разговора, следует предупредить, что беседа будет записана. Такие действия позволяют минимизировать вероятность грубого обращения. Если представители фирмы явились лично, необходимо не терять бдительности и также предупредить о наличии камер и записывающих устройств.

- Не прятаться от кредитора, а постараться урегулировать вопрос в мирном порядке, каждый шаг подтверждая документально и сохраняя все документы и обращения.

- Прибегнуть к помощи кредитного юриста и написать заявление в прокуратуру и суд. На время разбирательства служба безопасности не имеет права тревожить должников.

Анализируя возможность сложных и непредвиденных ситуаций, а также отзывы клиентов Русского Стандарта, важно реально оценивать свои финансовые возможности. Прежде, чем выбрать заем, следует изучить условия кредитования и не создавать дополнительных проблем для себя.

Как узнать сумму задолженности по кредиту в банке русский стандарт

Важно

Обратите внимание! Приложение «Кредиты», помимо информации о состоянии счета, показывает клиенту расположение платежных устройств и филиалов банка. Подключение и использование интернет-банка нуждается в регистрации пользователя Учитывайте, пользование онлайн-сервисами предполагает регистрацию и авторизацию клиента компании «Русский Стандарт»

Инфо

Узнать задолженность по кредиту онлайн удастся после «привязки» страницы пользователя к номеру телефона. В этой ситуации банк высылает заемщику логин и пароль входа в систему.

Запрос подается посредством звонка на «горячую» линию организации. Альтернатива современным технологиям Отметим, финансовая организация позаботилась и о людях, у которых сложности с работой в сети. Поэтому банк предлагает три разных варианта проверки кредитного счета, не требующие наличия устройств с поддержанием интернета.

Банк русский стандарт должники по кредитам список

Итак, если на банковский счет перестали поступать средства по кредиту, будет происходить следующее:

- Банк будет пытаться связаться с клиентом, сообщить ему о просрочках, и предупредить о том, что необходимо срочно погасить часть кредита, потому что проценты растут каждый день.

- Если вы не платили по кредиту более 2-х недель, долг может перейти к третьим лицам, которые будут более настойчивы, и которые будут постоянно звонить, напоминать о долге, а также предупреждать о возможных проблемах и суде для тех, кто попал в список должников банка Русский Стандарт.

- На последнем этапе, данные о вашей ситуации передаются в бюро кредитных историй. С этого момента кредитная история считается испорченной, и исправить ее будет непросто. Необходимо будет в будущем взять несколько кредитов, платить по ним вовремя, а иногда и заранее.

Не плачу Русскому Стандарту – попробуйте и вы

Как не платить Русскому Стандарту по кредиту – вопрос, интересующий многих заемщиков. Полностью отказаться от выплат не получится, но есть возможность максимально снизить материальное давление. Если мы не платим Русскому Стандарту, начинаются звонки и судебные тяжбы.

Что делать с коллекторами?

Вы просрочили платеж по кредиту и стали жертвой телефонного «обстрела»? Если звонки раздаются в любое время суток у вас и у родственников, стоит выполнить эти шаги:

- Лично обратиться к сотрудникам банка с разъяснениями в ключе «я не плачу Русскому Стандарту по таким-то причинам».

- Попросить родственников позвонить по номеру горячей линии 8-800-200-3-203 и сказать, что не имеют отношения к кредиту и к вам.

- Если звонки друзьям и близким не прекратились, следует подать жалобу через Центробанк.

Если вы пытаетесь кинуть Русский Стандарт и звонки уже не имеют действия, ждите обращения банка в суд. После получения повестки первым делом следует обезопасить от ареста свое имущество и источники дохода.

Если вы являетесь владельцем собственности, срочно оформляйте дарственную, договор найма, купли-продажи, раздела имущества с супругом или супругой. Чтобы обезопасить источник дохода необходимо устроиться на неофициальное рабочее место, получать зарплату наличными, а не на карту. Коллекторам и приставам можно сказать, что вы безработный.

Выкуп долга за 50% от суммы

Далеко не все банки страны сотрудничают с «плохими» заемщиками, однако Русский стандарт пошел дальше и предлагает погасить долг только за часть суммы займа. Обычно сделку предлагают сами сотрудники финансового учреждения, поэтому всегда берите трубку и идите на контакт. Узнать условия выкупа можно по номеру горячей линии банка.

Стоп-листы

Такие списки-листы составляет каждый банк. Туда входят клиенты, которые предоставили недостоверную личную информацию, должники, лица с психическими отклонениями, мошенники и нарушители закона. Конечно, случаются ошибки, и некоторые клиенты случайно попадают в такие списки.

К таким клиентам применяются штрафные санкции:

- Негативный отзыв в кредитной истории, что автоматически снижает рейтинг заемщика;

- Запрет на кредитование;

- Инициализация судебного разбирательства.

По решению приставов средства у должников могут списываться с действующих счетов в пользу задолженности. Так же, может описываться имущество и продаваться с торгов. Накладывается запрет покидать страну, а если у должника есть права, они могут быть изъяты.