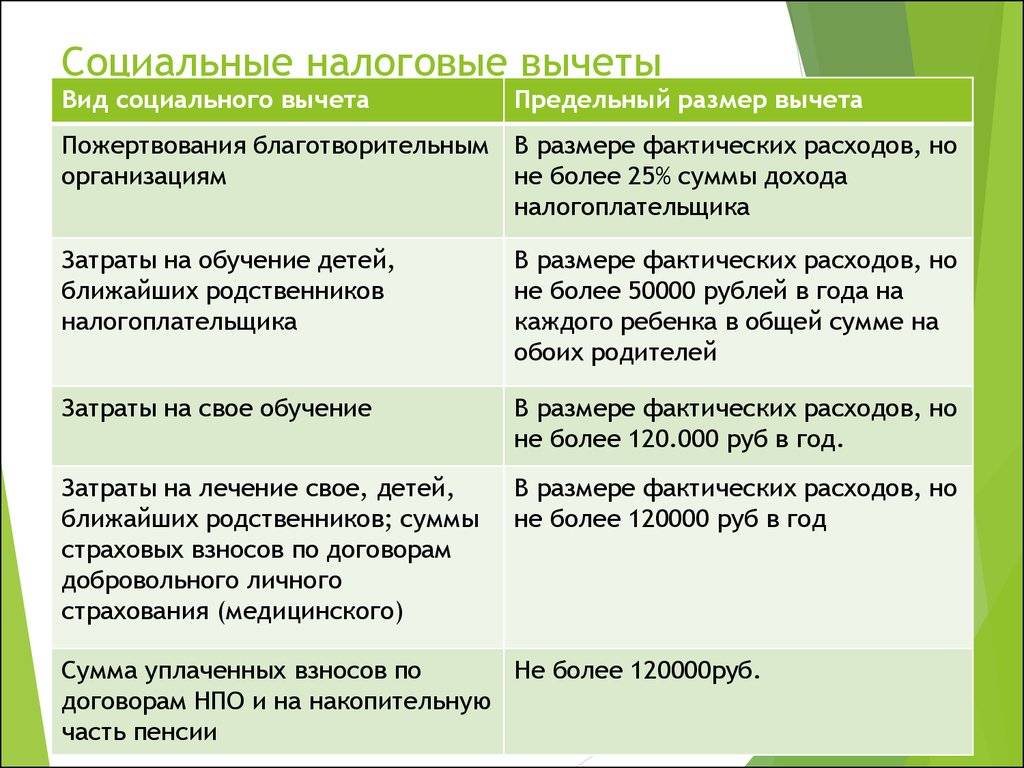

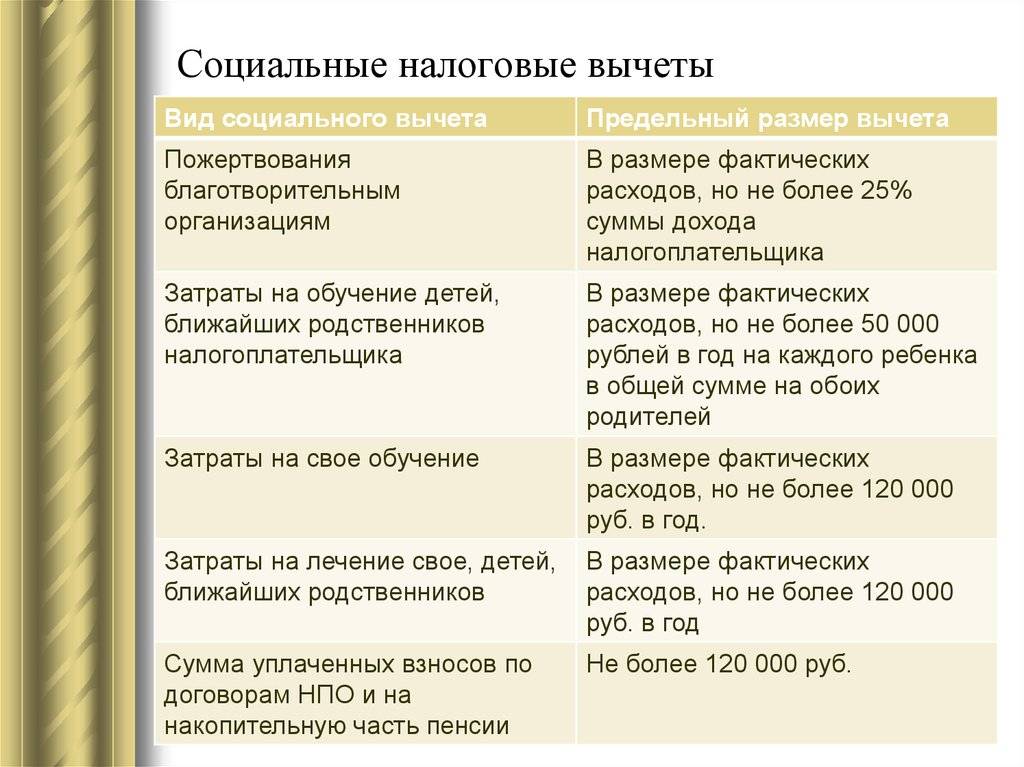

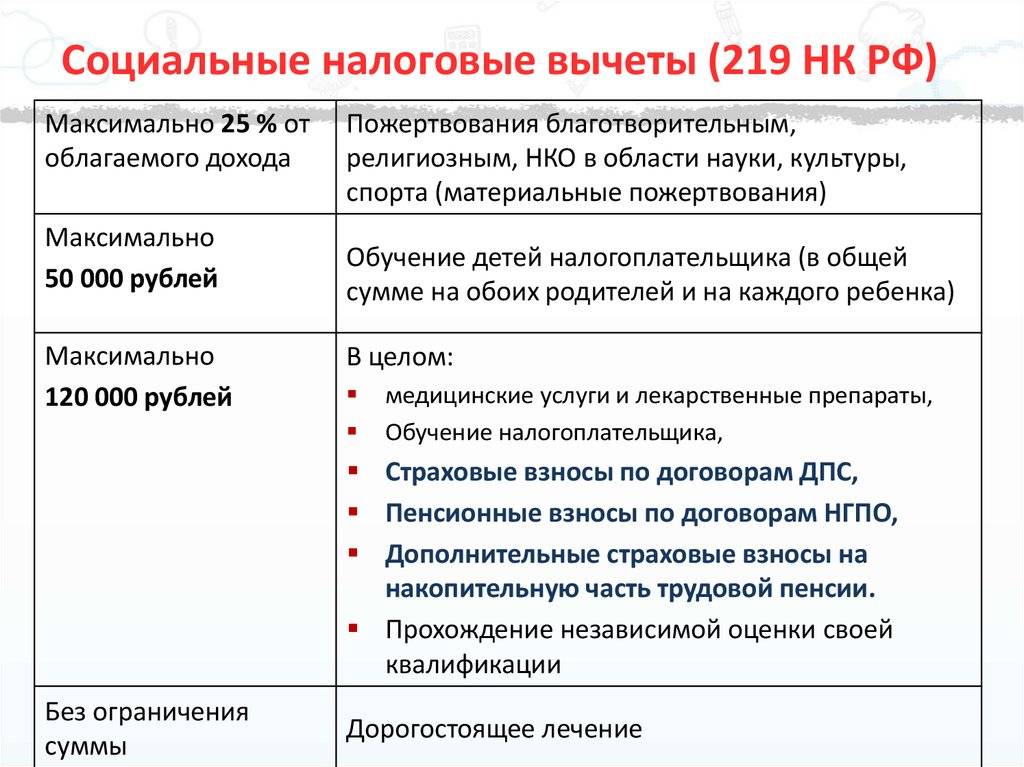

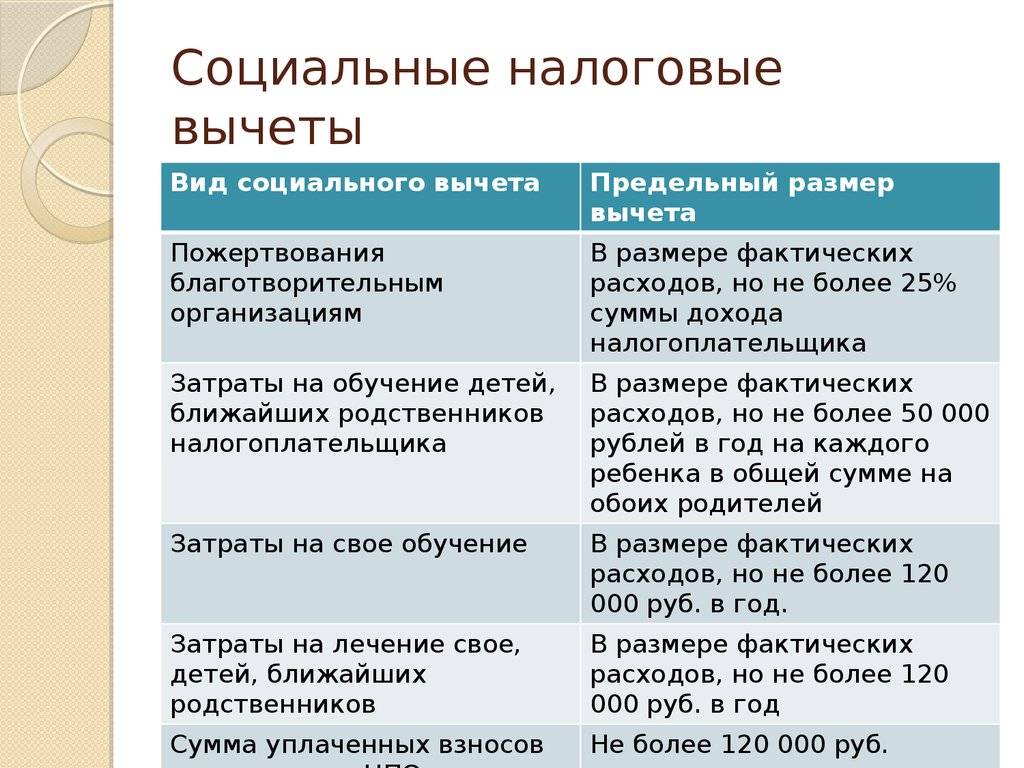

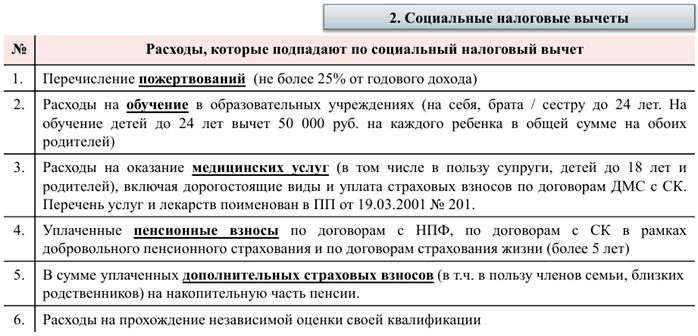

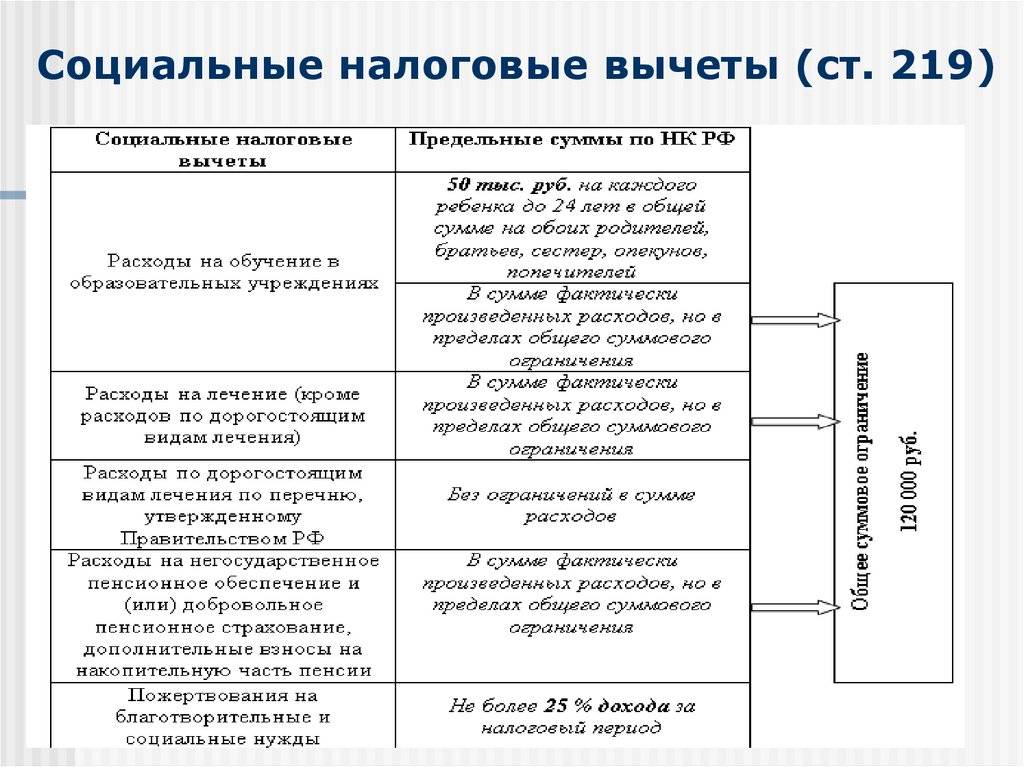

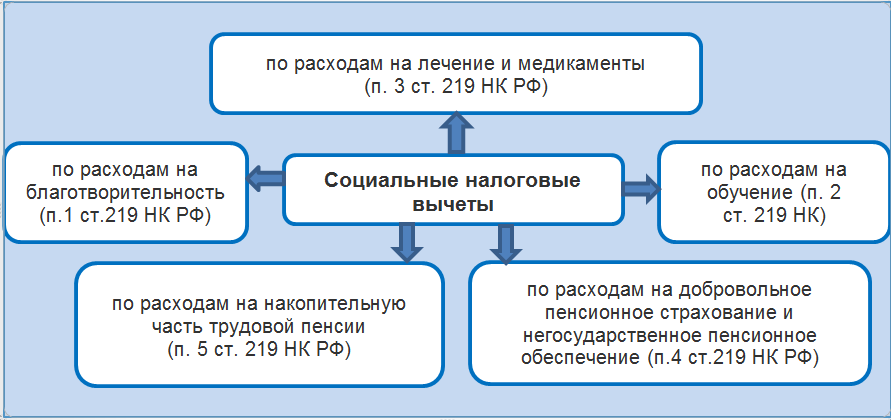

Что такое социальные вычеты

- благотворительность;

- лечение;

- обучение;

- занятия спортом и фитнесом;

- добровольное страхование жизни;

- негосударственное пенсионное страхование.

При оформлении в ФНС вычет предоставляют в виде возврата суммы на банковский счет, а при обращении к работодателю просто уменьшают НДФЛ к уплате. Таким образом, сумма социальных вычетов, предоставленных работодателем в отчетном периоде, это предоставленное законодателем право снизить размер уплачиваемого налога за счет уменьшения суммы налогооблагаемых доходов. Законодатель предъявляет особые требования к гражданам, желающим получить льготу.

ВАЖНО!

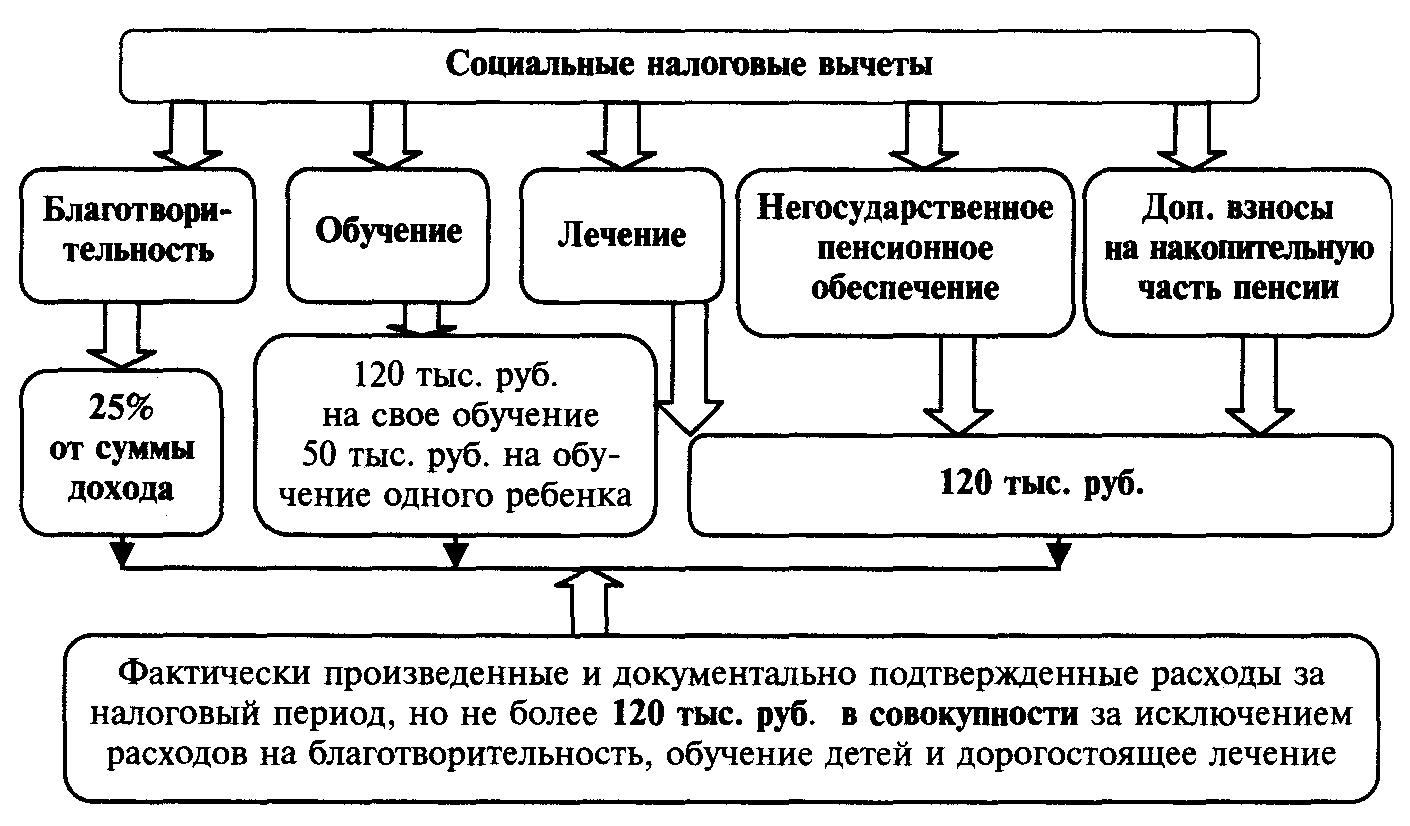

Максимальная общая сумма всех социальных вычетов (за исключением вычетов в размере расходов на обучение детей, на благотворительность и на дорогостоящее лечение) не может превышать 120 000 рублей в год. Это сумма затрат, от которых возвращают 13 %, — 15 600 рублей.. То, что неиспользованные социальные налоговые вычеты могут быть перенесены на следующие годы, является заблуждением

Такая норма не предусмотрена нормами НК РФ, об этом ФНС напоминала в

То, что неиспользованные социальные налоговые вычеты могут быть перенесены на следующие годы, является заблуждением. Такая норма не предусмотрена нормами НК РФ, об этом ФНС напоминала в .

ВАЖНО!

С 01.01.2022 внесены изменения в о введении упрощенного порядка предоставления налоговых вычетов по НДФЛ.

В некоторых случаях налоговики будут предоставлять их без декларации 3-НДФЛ и заявления налогоплательщика. Они будут делать выводы о возможности возврата налога на основании сведений, которые есть у них в распоряжении, и информировать об этом граждан. На таких условиях будут предоставлять налоговый вычет по социальному контракту — это возврат средств при добровольном страховании жизни. Аналогичный порядок предусмотрен для имущественных вычетов.

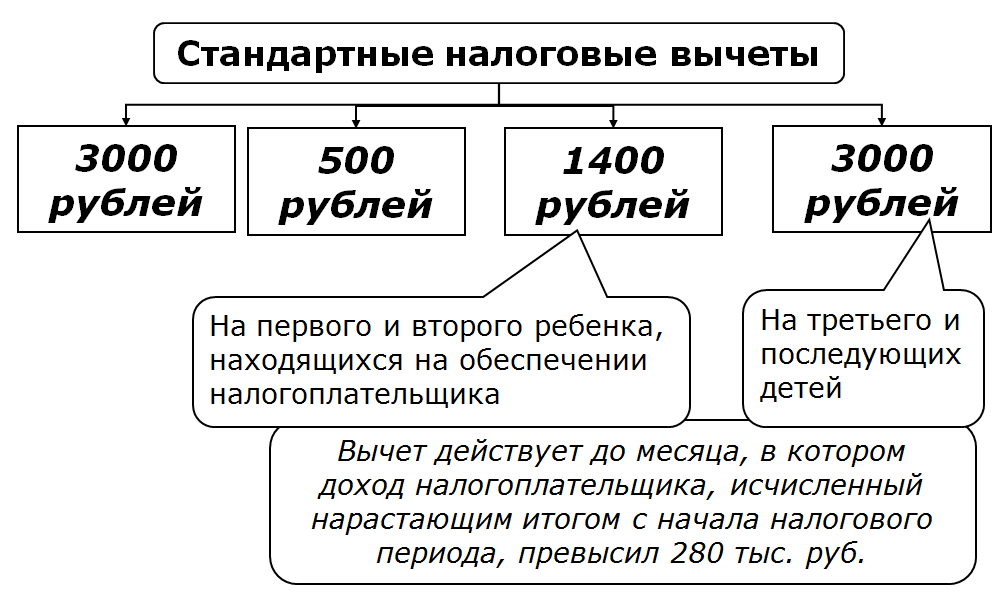

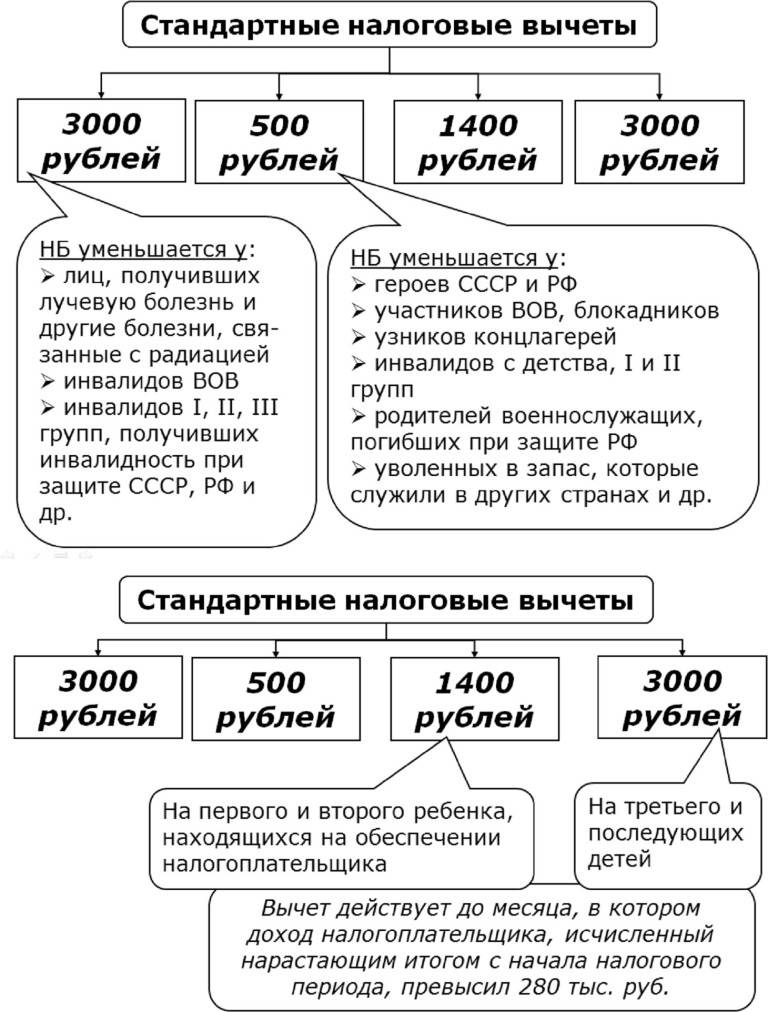

Размер вычета на детей с зарплаты по НДФЛ в 2022 году

Размеры стандартного налогового вычета на детей в 2022 году не изменятся по сравнению с прошлыми годами и будут также применяться в зависимости от очередности рождения детей, их статуса, а также статуса самого налогоплательщика (в ситуации с детьми-инвалидами):

- 1400 рублей — на первого и второго ребенка;

- 3000 рублей — на третьего и последующих;

- 12000 рублей — на детей-инвалидов или инвалидов I и II группы до 24 лет, которые учатся очно (для родителей и усыновителей);

- 6000 рублей — на детей-инвалидов или учащихся по очной форме до 24 лет с инвалидностью I и II группы (для попечителей, опекунов, приемных родителей).

Именно с этих сумм не удерживается 13% НДФЛ, причем льгота суммируется. Таким образом, если у родителей один ребенок, то ежемесячная зарплата каждого из них будет выше на 182 руб., если два — на 364 руб., если три — на 754 руб., чем без применения льготы по НДФЛ.

Как рассчитать сумму льготы по очередности детей

При определении размера вычета очередность детей учитывается в зависимости от даты их рождения: от старшего к младшему. При этом, если старшему уже исполнилось 18 лет или 24 года (при очном обучении) и право на получение на него льготы у родителя пропало, он все равно учитывается в очередности.

Пример

Например, если в семье трое детей, двое из которых уже совершеннолетние и не обучаются по очной форме, а третьему 15 лет, то родители могут получать на него дополнительный доход как на третьего — 390 рублей в месяц (13% от 3000 рублей).

Налоговая льгота полагается с месяца рождения ребенка до года, когда ему исполнится 18 лет, независимо от месяца наступления совершеннолетия. Даже если день рождения в январе, вычет родителю все равно положен до конца года (или до месяца достижения максимального лимита по сумме заработной платы).

Если вычет предоставляется на ребенка до 24 лет по факту очного обучения, то право на него утрачивается с месяца, следующего за месяцем окончания обучения. Даже если 24 года еще не исполнилось.

Если, например, студенту 23 года и он заканчивается университет в июле 2022 года, то с августа родили уже не получат на него вычет.

Особенности расчета льготы на ребенка-инвалида

Родители и усыновители детей-инвалидов имеют право на повышенный вычет в размере 12000 рублей, который суммируется с вычетом за очередность рождения. Таким образом его размер составит:

- 12000 + 1400 = 13400 рублей (на первого и второго);

- 12000 + 3000 = 15000 рублей (на третьего и последующего).

Повышенный вычет в размере 6000 рублей на детей-инвалидов могут получать опекуны, попечители и приемные родители. Он тоже суммируется с вычетом за очередность и составляет:

- 6000 + 1400 = 7400 рублей (на первого и второго);

- 6000 + 3000 = 9000 рублей (на третьего и последующего).

Пример

Например, у родителей трое несовершеннолетних детей, из которых младший имеет инвалидность. По очередности рождения он третий. Таким образом, работающие родители имеют право на дополнительный ежемесячный доход в следующем размере каждый:

(1400 + 1400 + 3000 + 12000) × 13% = 2314 рублей в месяц.

Налоговый вычет на детей от прошлых браков

Налогоплательщики могут получать вычет не только на своих родных детей, но и на детей своих супругов, которые тоже учитываются в очередности. Но только в том случае, если супруг участвует в обеспечении этих детей, то есть платит алименты (согласно разъяснениям, данным в письме ФНС от 17 сентября 2013 года № БС-4-11/16736@).

Пример

Например, у Марины есть двое детей до 18 лет от первого брака и они живут с ней. Она вышла замуж второй раз за Андрея. У него есть также двое несовершеннолетних детей от прошлого брака. Они живут со своей мамой, но Андрей платит на них алименты.

В таком случае и Марина, и Андрей могут получать вычет по НДФЛ и дополнительный доход на четверых детей в размере:

(1400 + 1400 + 3000 + 3000) × 13% = 1144 рублей в месяц каждый.

То есть, зарплата обоих каждый месяц будет больше на эту сумму, чем была бы без оформления вычетов. Такую «прибавку» они будут получать до того, как суммарно величина заработной платы каждого нарастающим итогом не достигнет 350 000 рублей в расчетном году или возраст детей не достигнет 18 или 24 лет (в случае очного обучения).

Также, если отец (первый муж Марины) платит ей алименты на детей, он тоже может получать на них налоговый вычет.

Таким образом, на каждого ребенка льготу могут получать одновременно четверо взрослых (отец, мать, отчим, мачеха).

Такая ситуация справедлива по той причине, что на налоговый вычет имеют право лица, которые участвуют в обеспечении своих детей. Алименты в данном случае являются подтверждением такого участия.

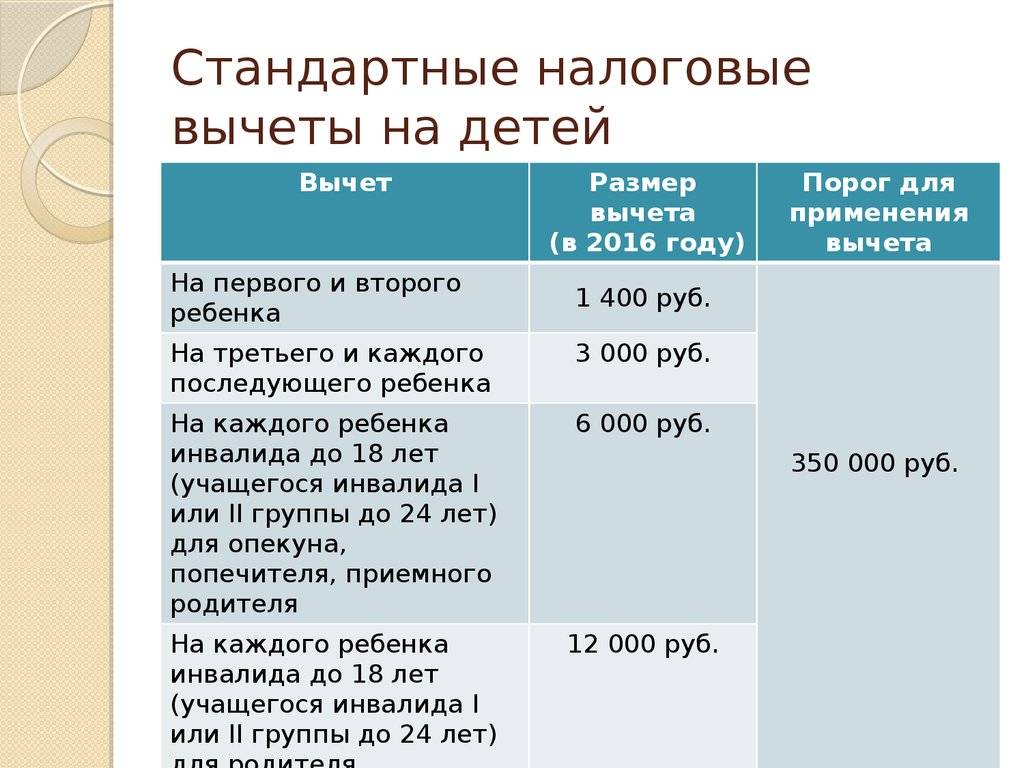

Размер стандартного вычета на детей

| Размер | Направление вычета | |

| 1) по 1400 руб. | на 1 и 2 ребенка | |

| 2) по 3000 руб. | на 3 и последующих детей | |

| 3) по 6000 руб. | На каждого ребенка-инвалида I или II группы | опекуны |

| 4) по 12000 руб. | родителям |

Вычет предоставляется, если лица обеспечивают детей (не лишенных родительских прав). Вычет является фиксированной суммой на ребенка в возрасте включительно до 18 лет, а также на учащегося очной формы обучения (любого уровня подготовки) в возрасте от 18 до 24 лет (и на лиц в академическом отпуске), а также детей, находящихся в армии по призыву.

При применении стандартного вычета на ребенка размер совокупного дохода определяется с учетом дохода по прежнему месту работы.

Советник государственной гражданской службы РФ 1 класса С.Н.Шаляев

Ограничение по суммам возврата

Как уже было сказано выше, предельный объем налогового социального вычета равняется 120 000 рублей.

Непосредственно эта величина будет учитывать все виды разрешенных затрат, значит за 1 год можно освободиться от уплаты налога со 120 000 рублей доходов на все траты, а какие выбирает налогоплательщик.

Но здесь существуют три исключения:

Но здесь существуют три исключения:

- если налогоплательщику оплачивает образование детей, то предельный размер будет составлять 50 000 рублей на каждого из детей, и считается сверх стандартной. Единственный нюанс, эта сумма дается двум родителям. Это означит, что вычет за обучение одного ребенка есть возможность получить только у одного из родителей, либо они могут поделить его между собой;

- на дорогостоящие медицинские препараты и лечение нет максимальной суммы, в этом случае вычет предоставляется в полном объеме затраченной суммы;

- в случаях, когда налогоплательщик жертвует деньги на благотворительные цели, предельная сумма исчисляется в размере 25% от суммы его годового дохода.

Как удержать и перечислить НДФЛ

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

- дата, когда возникает доход;

- день, когда нужно удержать НДФЛ;

- срок уплаты НДФЛ.

Дата, когда возникает доход. Дата получения дохода зависит от вида выплаты.

Когда доход может считаться полученным

| Вид дохода | Дата, когда возникает доход |

|---|---|

| Аванс | Последний день месяца, в котором выплачен аванс. Формально на дату выплаты считается, что сотрудник пока не получал доход и НДФЛ удерживать не нужно. Но это неудобно, так что налог лучше удержать |

| Зарплата, ежемесячная премия, например за производственные показатели | Последний день месяца, за который начислили зарплату или премию. Например, 10 ноября выплатили премию за октябрь. Дата получения дохода — 31 октября |

| Производственные годовые (полугодовые, квартальные) премии | День выплаты премии |

| Отпускные | День выплаты отпускных |

| Зарплата при увольнении | День увольнения |

| Компенсация за неиспользованный отпуск | День увольнения |

День, когда нужно удержать НДФЛ, зависит от вида дохода и от того, как его выплатили.

| Форма дохода | Когда удерживать НДФЛ |

|---|---|

| В денежной форме | В тот же день, когда человек получил деньги на счет или из кассы |

| В натуральной форме или в виде материальной выгоды | В день ближайшей денежной выплаты этому сотруднику, из которой можно удержать налог. Удержать можно не более 50% от выплаты |

НДФЛ удерживают в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Порядок исчисления налога — в п. 6 статьи 52 НК РФ

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 1 марта года, следующего за истекшим годом. То есть за 2021 год — до 1 марта 2022 года.

Срок уплаты НДФЛ. Срок уплаты зависит от вида дохода. С зарплаты и премий НДФЛ нужно перечислить не позднее дня, следующего за днем выплаты дохода налогоплательщику. А вот с отпускных и больничных крайний срок уплаты налога — последнее число месяца, в котором выплатили доход.

Если срок уплаты НДФЛ выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в следующий за ним рабочий день.

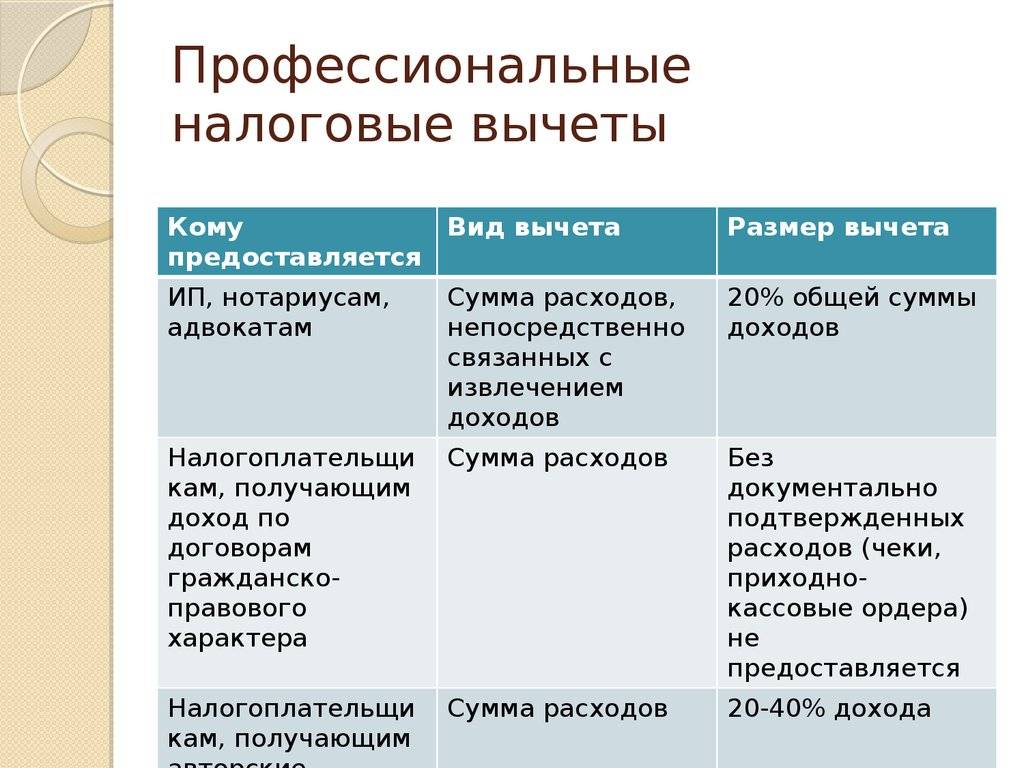

Коды профессиональных вычетов

Профессиональные вычеты сохранили свои коды без изменений:

- код 403 — вычет по расходам, связанным с выполнением договора ГПХ;

- код 404 — вычет по авторским вознаграждениям;

- код 405 — вычет по затратам, связанным с созданием автором произведения.

О том, кому нужны профессиональные вычеты, читайте в этой статье.

Эти налогоплательщики могут получить вычет в сумме расходов, которую возможно подтвердить документально. При этом расходы должны быть совершены в рамках деятельности по извлечению прибыли. Если документов, подтверждающих расходы, нет, то максимально можно получить вычет в сумме, не превышающей их установленной доли от заявленного дохода. Доля зависит от вида дохода.

Подробнее об этих видах вычетов читайте тут.

Вычет на лечение

Стандартному налоговому вычету на лечение посвящен пп. 3 п. 1 ст. 219 НК РФ, он предоставляется:

- В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями РФ, а также уплаченной им за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в данных медицинских учреждениях (в соответствии с Перечнем медицинских услуг, утвержденных Постановлением Правительства РФ N 201 <3>). В данный Перечень включены услуги:

- по диагностике и лечению при оказании населению скорой медицинской помощи;

- по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

- по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы;

- по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях;

- по санитарному просвещению населения.

<3> Постановление Правительства РФ от 19.03.2001 N 201 “Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета”.

- В размере стоимости медикаментов (в соответствии с Перечнем лекарственных средств, утвержденным Постановлением Правительства РФ N 201), назначенных вышеуказанным лицам лечащим врачом и приобретаемых налогоплательщиками за счет собственных средств.

- В сумме страховых взносов, уплаченных налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно услуг по лечению.

Действующая редакция пп. 3 п. 1 ст. 219 НК РФ ограничивает общий размер социального вычета на лечение 50 000 руб.

При этом сохранится исключение, согласно которому вычет по дорогостоящим видам лечения в медицинских учреждениях РФ предоставляется в размере фактически произведенных расходов без ограничения. Перечень дорогостоящих видов лечения утвержден Постановлением Правительства РФ N 201.

К документам, которые налогоплательщик должен представить для получения данного вычета, относятся, например:

- платежные документы (кассовые чеки, квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.);

- копии договоров, заключенных налогоплательщиком с медицинскими учреждениями РФ, и (или) договоров добровольного личного страхования, заключенных со страховыми компаниями (если такие договоры заключались);

- документы, подтверждающие родство налогоплательщика с лицами, за которых он оплатил лечение, медикаменты, страховые взносы (свидетельство о рождении детей, свидетельство о браке и др.);

- копия лицензии медицинского учреждения, если в договорах отсутствует информация о реквизитах лицензий. В Письме ФНС России от 31.08.2006 N САЭ-6-04/876@ разъяснено, что, когда ссылка на реквизиты лицензии содержится в самом договоре на лечение, заключенном налогоплательщиком с медицинской организацией или индивидуальным предпринимателем, либо в выданной налогоплательщику ими справке об оказанных услугах по лечению, налоговым органам не рекомендуется требовать от налогоплательщика представления копий соответствующих лицензий;

- Справка об оплате медицинских услуг для представления в налоговые органы РФ <4> (Письмо УФНС по г. Москве от 30.03.2007 N 28-10/028734). Согласно Инструкции по ее учету, хранению и заполнению она заполняется всеми учреждениями здравоохранения, имеющими лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности и удостоверяет факт получения медицинской услуги и ее оплаты через кассу учреждения здравоохранения за счет средств налогоплательщика;

- Справка о доходах физического лица по форме 2-НДФЛ (Письма УФНС по г. Москве от 07.04.2006 N 28-10/27128@, от 19.05.2006 N 28-10/043414).

<4> Приказ Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256.

Стандартный налоговый вычет

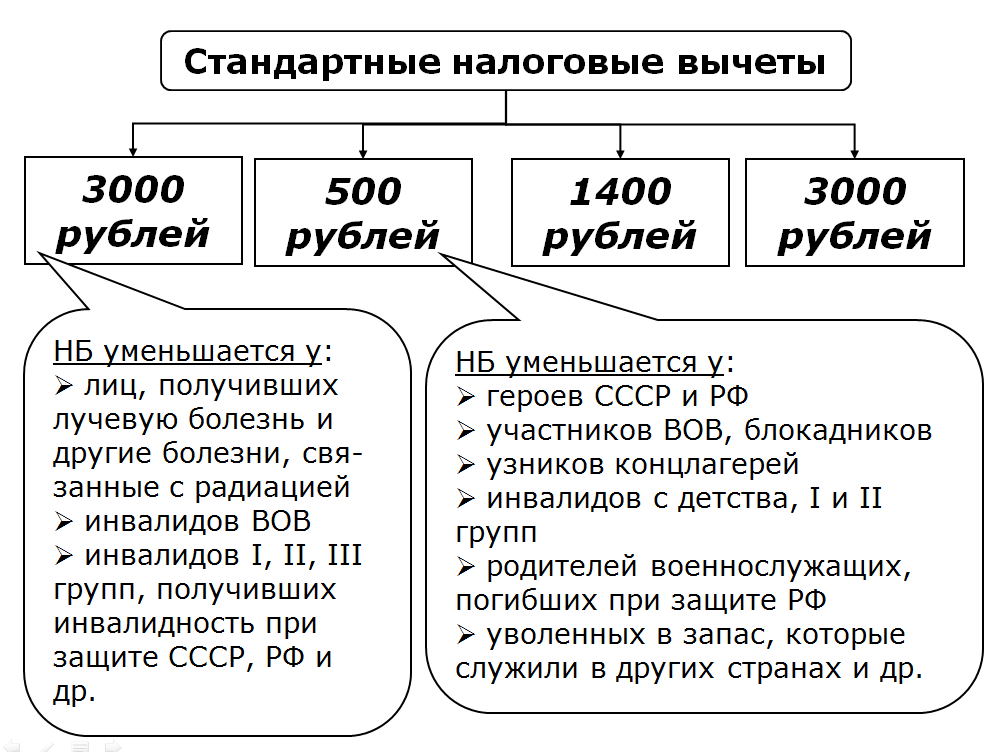

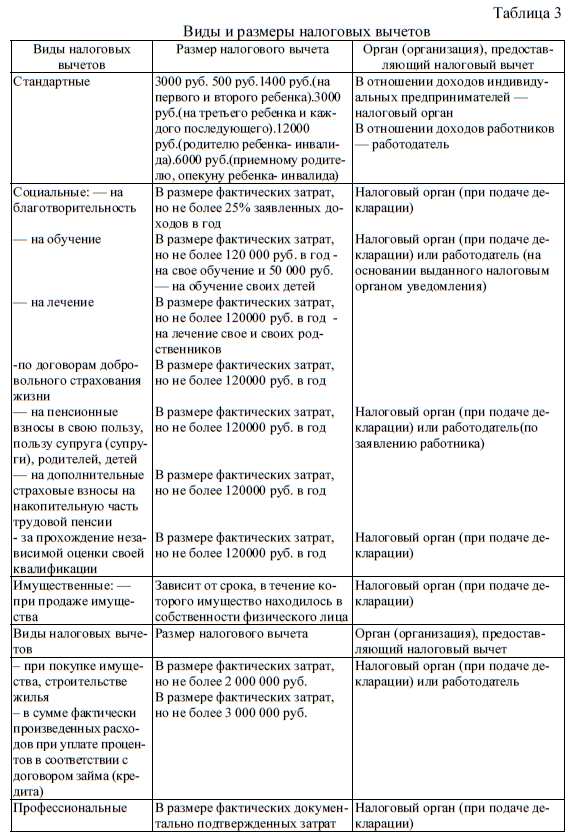

Согласно Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения). При этом новое заявление и подтверждающие документы не нужно подавать каждый год!

Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

Единственный родитель имеет право на двойной стандартный вычет

При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2020 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

В каких случаях предоставляется льгота

Ее выдают на четыре типа трат.

- Медицинские расходы. Это не только лечение, длительные курсы терапии, операции, но и приобретение препаратов необходимых для реабилитации и не имеющих дешевых и эффективных аналогов.

- Обучение. Получение высшего образования либо повышение уровня квалификации.

- Пенсионное обеспечение, связанное с негосударственными фондами.

- Благотворительность. Тут есть свои ограничения. Как минимум официальный статус компании, принимающей пожертвования.

При этом понесенные финансовые расходы должны быть существенными. Этот фактор не имеет четкого толкования, строгого лимита, когда траты признаются радикальными. Но по негласному стандарту – это не менее 10 минимальных размеров оплаты труда. Возможны и меньшие суммы. Но покрывать убытки в одну-две тысячи рублей – нелогично.

Социальный налоговый вычет

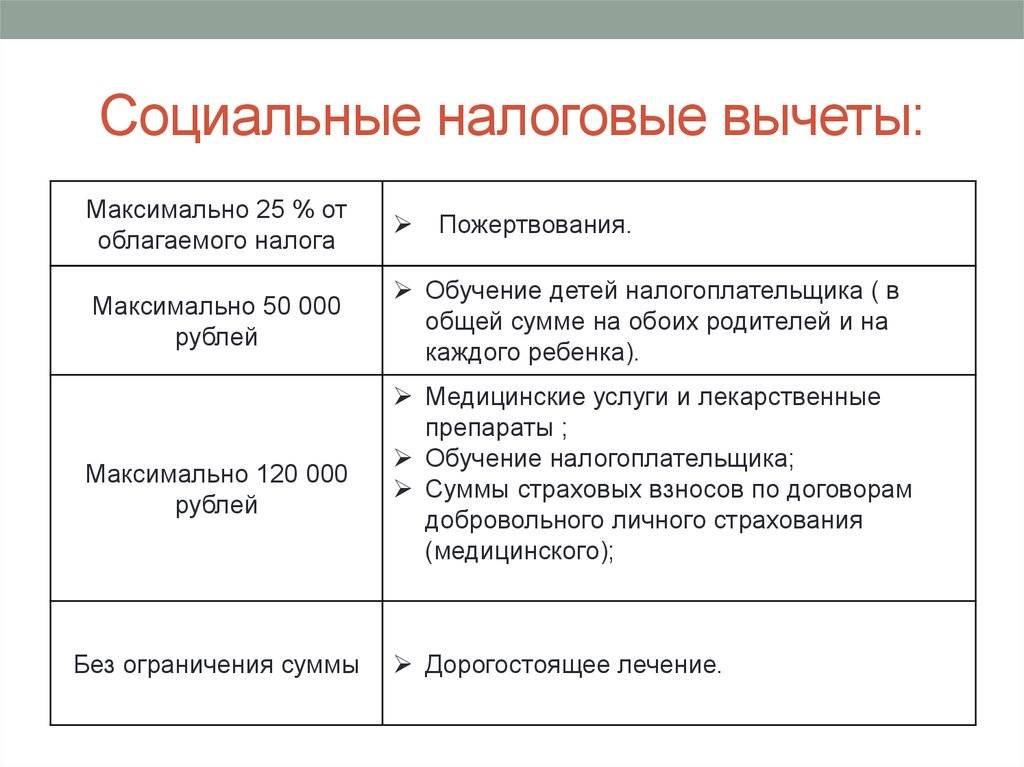

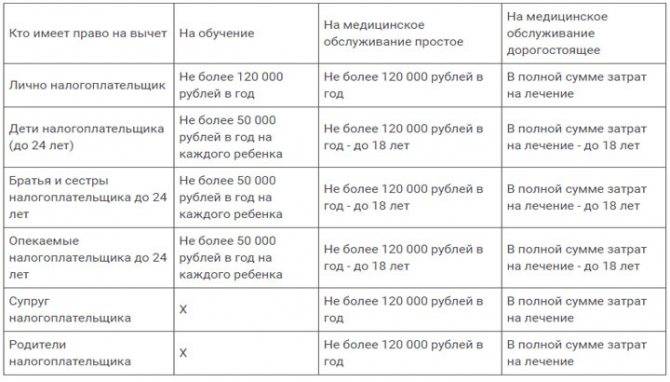

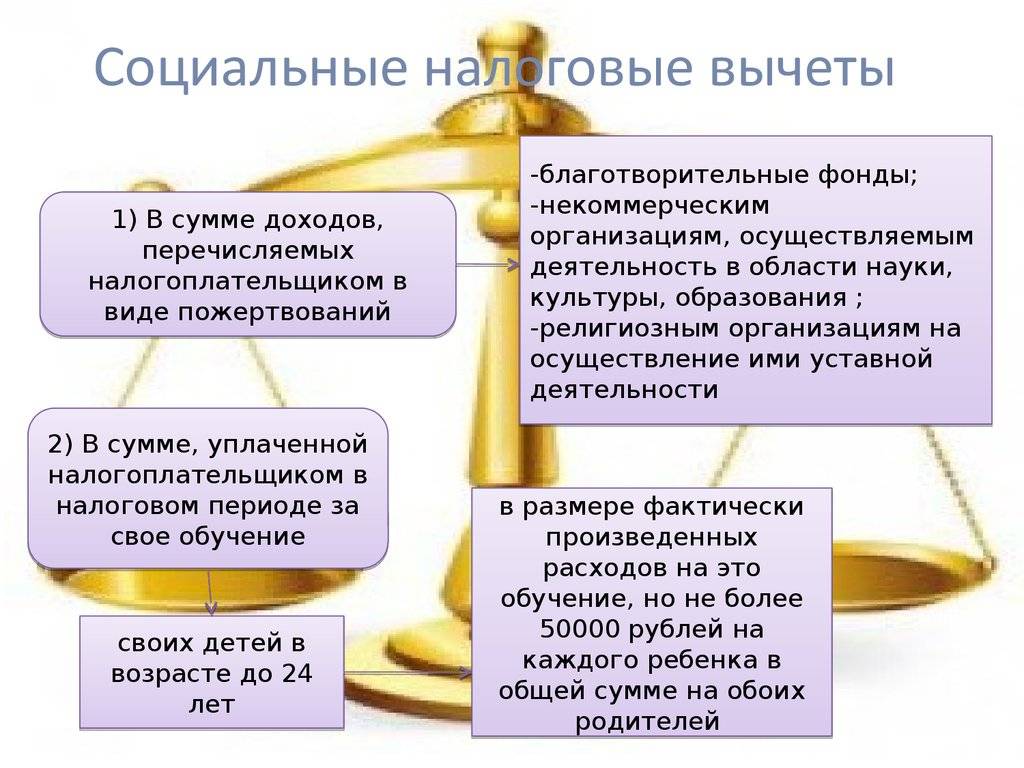

1) Социальный вычет за обучение предоставляется родителям за обучение своих детей, до достижения ими возраста 24 года на очной форме обучения. В случае если учебу будет оплачивать опекун, то срок получения выплаты отводится до наступления 18 лет. Согласно статьи 219 Налогового кодекса РФ налогоплательщик имеет право получить налоговый вычет за обучение в сумме произведенных расходов на обучение за прошедший отчетный год. Но сумма вычета не может быть более установленного размера налогового вычета.

Установленная сумма налогового вычета в обоих случаях будет равна не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей.

В случае, если вы сами за себя получаете социально налоговый вычет, то применимы все формы обучения (очная, заочная, вечерняя и т.д.), а предельная сумма налогового вычета составит не более 120 000 рублей.

2) Социальный вычет за лечение предоставляется в сумме фактических затрат, уплаченных налогоплательщиком в налоговом периоде за прошедший год, за услугу предоставленную супругу(супруге), родителям, либо детям до 18 лет медицинскими организациями, либо индивидуальными предпринимателями, которые осуществляют медицинскую деятельность, а также со стоимости медикаментов в соответствии с перечнем лекарственных средств, утвержденных Правительством РФ. Вычет предоставляется в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей в налоговом периоде.

В случае дорогостоящего лечения, перечень которого утверждается постановлением Правительства РФ в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, сумма налогового вычета принимается в размере фактически произведенных расходов, то есть без ограничений

3) Социальный вычет за пожертвование предоставляется благотворительным организациям, социально ориентированным некоммерческим организациям, некоммерческим организациям, осуществляющим деятельность в области науки, культуры, физической культуры, образования и т.д. Вычет предоставляется в размере фактически произведенных расходов, но не более 25% от суммы дохода, полученного в налоговом периоде и подлежащего налогообложению.

4) Социальный вычет на финансирование будущей пенсии предоставляется налогоплательщику, осуществляющему отчисления по договору в негосударственный фонд с целью финансирования своей пенсии и равен сумме фактических расходов на страховые взносы в налоговом периоде, но не более 120 тысяч рублей.

Вычет у налогового агента в отчетном году

Переплата по НДФЛ. Что делать? НДФЛ – федеральный или региональный налог? Образец письменного пояснения в налоговую по НДФЛ. Срок возврата налогового вычета. Вычеты по НДФЛ в году. Узнаем, как воспользоваться этим правом. Вычеты по НДФЛ предоставляются в различных ситуациях — при приобретении жилья и оформлении ипотеки имущественные , обучении, лечении социальные , услугам, оказываемым по договорам ГПХ, например, при получении гонораров за создание литературных, скульптурных или иных произведений профессиональные.

Даже наличие детей дает возможность снизить налоговую базу по НДФЛ , оформив стандартный вычет по заявлению работодателю. ФНС утверждены коды налоговых вычетов в специальной таблице, группирующей их по категориям. Этими трехзначными цифровыми комбинациями обозначают вычет, т. Код вычета , уже предоставленного работодателем в отчетном году, проставляют при заполнении п.

Кодом зашифровывают расходы на личное страхование. Вычет у налогового агента по коду означает произведенные расходы по пенсионным взносам, перечисленным в соответствующие негосударственные фонды. Цифрой кодируют суммы выплаченных дополнительных взносов на накопительную часть пенсии. Наиболее популярными вычетами, за которыми обращаются к работодателю, считаются имущественные. Право на них возникает при покупке жилья, его возведении или оформлении кредита по ипотеке.

Этим вычетам также присвоены коды:. После проверки документов в ИФНС, сумма вычета в полном объеме или объеме, равном уплаченному за год налогу будет перечислена на счет заявителя. Выбирая этот вариант, необходимо правильно отразить все сведения из справки 2-НДФЛ, касающиеся уже полученных у работодателя вычетов, в декларации. Они аккумулируются в 4 разделе справки.

Например, там может быть указана сумма стандартного вычета на ребенка , профессиональные, имущественные вычеты и т. Эти сведения должны быть отражены, как вычет у налогового агента в 3-НДФЛ, поскольку его использование сказывается на размере налоговой базы. Учесть полученный стандартный или иной вычет необходимо, заполнив соответствующий ему лист декларации и зафиксировав его сумму в расчете вычета, по которому оформляется 3-НДФЛ.

Как заполнить декларацию 3-НДФЛ, вы можете прочитать в нашей статье , опубликованной ранее, а в рамках текущей публикации мы подробнее остановимся на втором способе получения вычета. Можно оформить вычет в текущем году сразу после понесенных затрат. Например, для получения вычета на лечение в таком случае отпадает необходимость составления декларации 3-НДФЛ, не потребуется справка 2-НДФЛ, придется лишь подтвердить расход соответствующими документами и представить их в ИФНС вместе с заявлением по форме КНД о подтверждении права налогоплательщика на предоставление социального вычета.

В течение месяца с момента подачи документов ИФНС выдаст уведомление о праве на вычет с указанием работодателя, который будет реализовывать это право работника. Физлицу следует в произвольной форме написать заявление налоговому агенту на имущественный вычет и передать оба документа в расчетную группу бухгалтерии своего работодателя. На этом основании работодатель, как налоговый агент, с месяца, в котором было подано заявление, перестанет удерживать НДФЛ с зарплаты сотрудника до тех пор, пока не закончится рассчитанная сумма вычета.

Распространяется право на вычет только на доходы текущего года. Если сумма уплаченного налога окажется меньше, чем сумма вычетов, то в следующем году можно вновь заявить в ИФНС, повторив описанный алгоритм. Таким образом, сотрудник реализует право на налоговый вычет в отчетном году, уменьшая облагаемую базу своих доходов и оформляя при этом минимум документов. НДФЛ Имущественный вычет у работодателя в году. Пенсионеры Социальная пенсия по инвалидности в году.

Декретный отпуск Пособия для неработающих беременных в году. Пенсионеры Сроки выхода на пенсию после повышения пенсионного возраста: таблица. Пенсионеры, Транспортный налог Транспортный налог для пенсионеров. Декретный отпуск Как посчитать декретные. Пенсионеры Индексация пенсий работающим пенсионерам после увольнения. Налоги и взносы Сроки уплаты налогов в году: таблица. Декретный отпуск В какие числа перечисляют детские пособия в году. Пенсионеры Индексация пенсий в году.

НДФЛ Сколько раз можно получить имущественный налоговый вычет. Проверки Внеплановая проверка земельного участка физического лица. Пенсионеры Доплата к пенсии после 80 лет. Перейти к основному содержанию. Похожие публикации. Социальные вычеты, предоставленные налоговым агентом: коды.

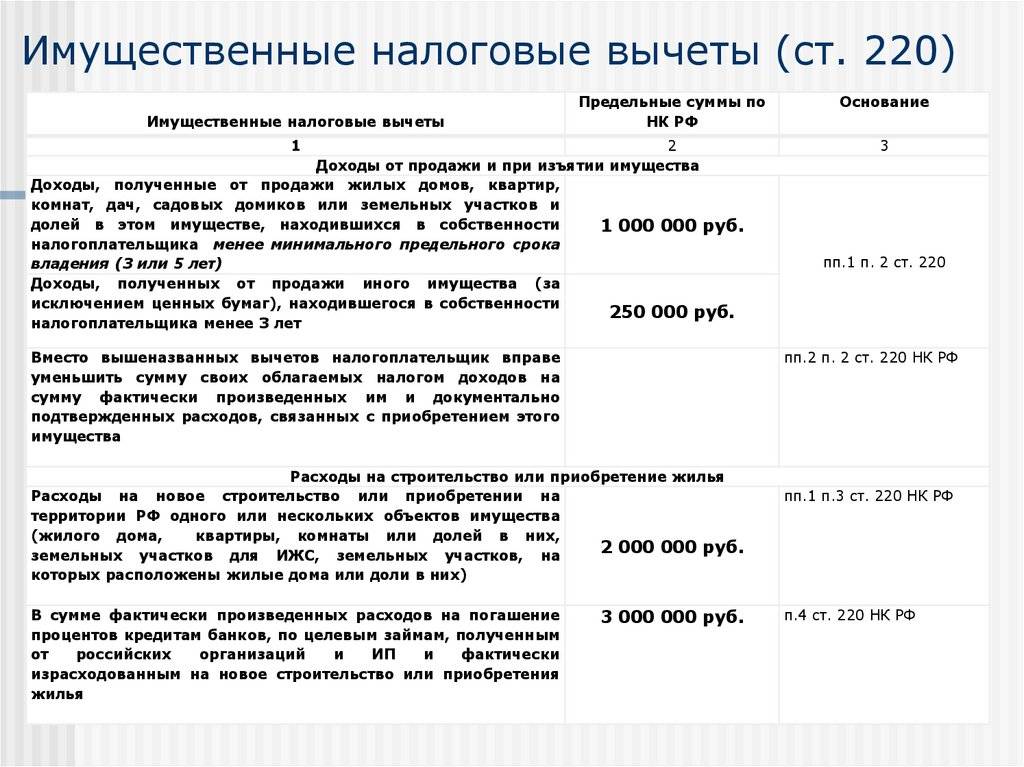

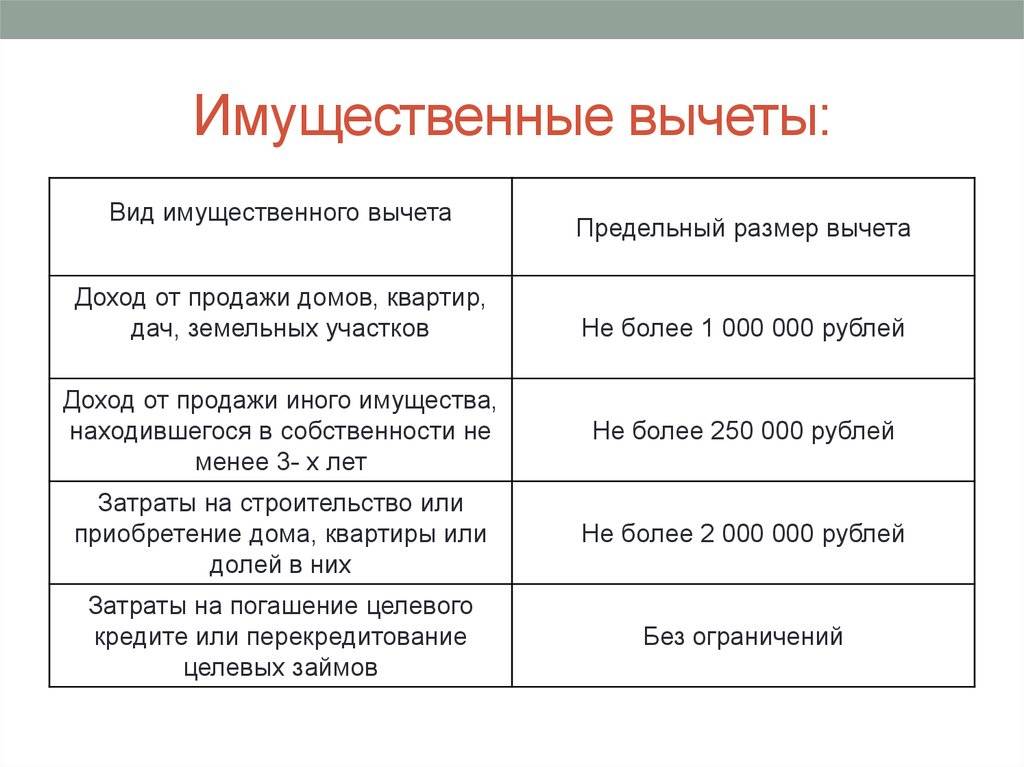

Пределы имущественных налоговых вычетов

- Приобрел дом или квартиру (часть дома или долю в квартире).

- Произвел траты на покупку строй- или отделочных материалов. В этом случае в договоре купли-продажи должен быть пункт о том, что дом или квартира приобретаются недостроенными или без отделки.

- Произвел расходы на подготовку проектно-сметной документации на постройку дома.

Пределом для получения имущественного вычета является сумма 2 млн руб. Не включаются в нее проценты по ипотечным кредитам, полученным в банках РФ, по которым установлен свой лимит — 3 млн руб.

Получить имущественный вычет, как и социальный, можно у работодателя в текущем году по уведомлению, выданному ИФНС, или непосредственно в ИФНС по окончании года (или нескольких лет).

Если налогоплательщик претендует и на имущественный, и на социальный вычет, порядок их предоставления определяет работодатель.

Основанием для получения имущественного вычета является предоставление в налоговую инспекцию по месту жительства следующих документов:

- договора купли-продажи;

- документов об оплате;

- договора ипотеки или о предоставлении кредита, если покупка производилась в кредит.

Если есть намерение получить вычет в ИФНС, то потребуется дополнительная подача декларации 3-НДФЛ за прошедший год.

Начиная с 01.01.2014 по правоотношениям, возникшим после этой даты, родители могут получать вычет в том числе на собственность, владельцем которой полностью или частично является несовершеннолетний.

В имущественных вычетах оставлены 2 их основных вида, связанных с покупкой жилья, которые по разрешению, полученному в ИФНС, можно полностью использовать на работе:

- код 311 — вычет по прямым расходам на покупку или строительство жилья;

- код 312 — вычет по процентам, оплаченным за ипотеку, связанную с обзаведением жильем, в составе которых учитывают также проценты, уплачиваемые при перекредитовании по ипотечным кредитам.

О том, как получить вычет по квартире, купленной в ипотеку, читайте в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

Документы для оформления возврата налога

Пакет бумаг для применения налогового вычета зависит от разновидности НВ и способа его получения. Если налогоплательщик оформляет стандартный вычет по месту работы на детей, потребуется:

- Копия свидетельства о рождении всех детей, если их несколько.

- Справка об инвалидности, если воспитанник – инвалид.

Когда за возмещением обращается работник-инвалид 1 или 2 группы, предъявляют справку об установлении инвалидности. Работники-Герои РФ, ветераны боевых действий представляют копию соответствующего удостоверения.

Для возмещения НДФЛ на работника в ИФНС готовят пакет следующих документов:

- Декларация формы 3-НДФЛ.

- Справка 2-НДФЛ от работодателя.

- Заявление на НВ.

- Документы, подтверждающие право на компенсацию.

При выплате возмещения по НДФЛ за супруга, детей или родителей предъявляют копию собственного свидетельства о рождении, ребёнка или супруга, копию свидетельства о браке.

Бумаги для социального НВ на лечение и приобретение лекарств:

- Оригинал и копия договора с лечебным учреждением.

- Справка, удостоверяющая оплату услуг согласно договору.

- Копия лицензии медучреждения.

- Оригинальный бланк рецепта со штампом «Для налоговых органов» по форме 107-1/у.

- Квитанции и чеки, подтверждающие затраты на покупку лекарств.

При заключении договора о добровольном медицинском страховании:

- Договор страхования (копия).

- Лицензия страховщика (копия).

- Чек или квитанция, удостоверяющая оплату страховой премии.

Имущественный вычет:

- Бумаги, подтверждающие продажу или покупку недвижимого объекта (договор купли-продажи, приёмопередаточный акт, платёжное поручение из банка, расписка).

- Документация, удостоверяющая право собственности на приобретённый объект (выписка из ЕГРН о собственности).

Если квартира куплена в ипотеку, в банке берут справку об уплаченных процентах в отчётном периоде.

Период предоставления вычета на ребёнка

Предоставляйте вычет с того месяца, в котором сотрудник подтвердит, что у него появился ребёнок. Если сотрудник подал заявление в текущем году, то вычеты предоставляйте с начала года. Даже если о своем праве на вычет он заявил в середине или конце года.

Пример

Алиса работает в организации с начала года, а вот о том, что у неё есть право на вычет, она вспомнила только в мае, тогда и подала заявление. Алиса — мама, у неё есть два несовершеннолетних сына. А значит, с января по май вычетов накопилось на 14 000₽ (1 400 × 2 × 5).

У Алисы оклад 40 000₽, всего с января по апрель Алисе начислили 160 000₽ (40 000 × 4) и удержали НДФЛ — 20 800₽.

В мае бухгалтер посчитает все неучтённые вычеты и из зарплаты удержат только НДФЛ в 3 380₽ ((200 000 — 14 000) × 0,13 — 20 800), вместо 5 200₽ (200 000 × 0,13 — 20 800). А значит на руки Алиса получит 36 620₽ (40 000 — 3 380), вместо 34 800₽ (40 000 — 5 200).

А вот если у сотрудника было право на вычет в прошлом году и он забыл заявить о нём, то получить этот вычет он сможет только самостоятельно через налоговую.

Итоги

Вычеты позволяют уменьшить налогооблагаемую базу по налогу на доходы физлиц. Все вычеты зашифрованы специальными кодами, которые фиксируются в справке 2-НДФЛ. В конце 2016 года перечень кодов был значительно расширен, а в декабре 2017-го дополнен новым кодом 619 на инвестиционный вычет.

Величина НДФЛ, удерживаемого из дохода физлица, может быть уменьшена за счет применения к доходу вычетов, подразделяющихся на стандартные, социальные, имущественные и профессиональные. Каждый из видов вычетов характеризуется своими особенностями применения. Величина практически всех их ограничена. Суммы ограничений зависят от вида вычета.

Предоставление вычетов возможно как по месту работы, так и через ИФНС. В первом случае потребуется подтверждение права на вычет, выданное налоговым органом. Не нужен такой документ только в отношении стандартных вычетов.