Использование материнского капитала на пенсию матери

Возможность перечислить материнский капитал на пенсию мамы кажется разумной и дает женщине определенную гарантию улучшения материального положения в старости. Однако, на территории России матери 2 и более детей не спешат переводить полученные средства в ПФР, объясняя это призрачными гарантиями сохранения маткапитала в накопительной части пенсии.

Особенности назначения и перевода средств

Направить полученные средства по сертификату в Пенсионный фонд может только сама женщина. Это ее личное решение и распоряжаться деньгами доверено ей одной. Воспользоваться этим правом можно, когда ребенку исполнится 3 года.

Никто из семьи (муж, родители, совершеннолетние дети) не могут переполучить капитал, либо пользоваться льготами по программе, если женщина, по разным причинам, потеряла право на сертификат.

Воспользоваться всей суммой накопления или разрешенной по закону частью тоже может только мать.

Существенные плюсы перевода денег в ПФР:

- увеличение пенсии по старости (при выходе на пенсию);

- рост маткапитала за счет инвестиционных вложений;

- компенсация страховых взносов, потерянных во время периода ухода за детьми (1.5, 3 года).

Однако, даже такие положительные моменты не убеждают женщин. Как это работает в действительности, никто не знает. Проверить, насколько увеличатся доходы будущего пенсионера можно спустя минимум 15-20 лет, так как второго и последующего ребенка женщина рожает не позже 40 лет, а на пенсию по новому (с 2018 года) закону ей выходить с 60 лет. Что будет с материнским капиталом за эти годы и есть ли гарантия его сохранения — неизвестно.

Влияние на накопительную часть

Перевести средства маткапитала можно в ПФР или негосударственную структуру (НПФ). По итогам распоряжения средствами пенсия женщины может состоять из:

- социальной (страховой) части;

- накоплений (в т.ч. деньги маткапитала);

- добровольных отчислений.

В итоге, сумма ежемесячно начисляемой пенсии по старости и будет зависеть от того, насколько много человек в течение жизни и в работоспособный период пополнял ПФ за счет различного типа отчислений.

Если женщина решит направить материнский капитал для собственной пенсии, то по достижении 60 лет ее ждет:

- обычная пенсия. Сумма, накопленная за трудовой период, делится на количество дней срока дожития. Это и будет прибавка к основной (социальной) пенсии.

- единовременная выплата. На нее можно не рассчитывать, не стоит думать, что при выходе на пенсию женщина сможет стребовать маткапитал в полном размере и с учетом доходов, полученных из инвестиций.

- срочная выплата. Можно ускорить процесс начисления прибавки к пенсии сократив срок дожития до 10 лет, но не менее того. Однако, если женщина после выхода на пенсию проживет еще 20-30 лет, оставшиеся годы она не сможет рассчитывать на доплаты из накопительной части.

Однако, пункт, который прописан в законодательстве гласит, что от инвестирования маткапитала можно получить убыток, иными словами – сумма в 453 тысячи может «сгореть». Государство никак не страхует и не индексирует потерянные деньги.

Как правильно оформить сделку

Перевод на счет матери в ПФ (или НПФ) предусмотрен по ст. 12 ФЗ № 256-ФЗ. До 2020 года взносы, которые поступили в качестве страховых взносов учитываются как индивидуальные накопления и подлежат индексации (№ 351-ФЗ).

Как оформить? В ПФ направляется заявление и следующие документы:

- свидетельство о рождении ребенка, на которого и были положены средства материнского капитала;

- кто (ФИО) является обладателем сертификата;

- куда направить деньги (и сумма прописью).

Все сведения должны быть достоверны. Кроме того, иногда требуют подтверждение, что мать имеет право на маткапитал и, не была лишена родительских прав на момент его получения (через 3 года после рождения ребенка). Также – то, что женщина не отказалась от малыша в роддоме.

К заявлению прилагают копию сертификата, паспорт, СНИЛС, приносят в ПФ лично, через Госуслуги или МФЦ. Сроки рассмотрения – 30 календарных дней. Заявителю отправляют письменное решение, а в случае отказа – детально расписывают его мотивацию.

Если у Вас есть вопросы, то наш дежурный юрист готов бесплатно вас проконсультировать ↓

Программа «Материнский капитал»: условия участия и сроки действия

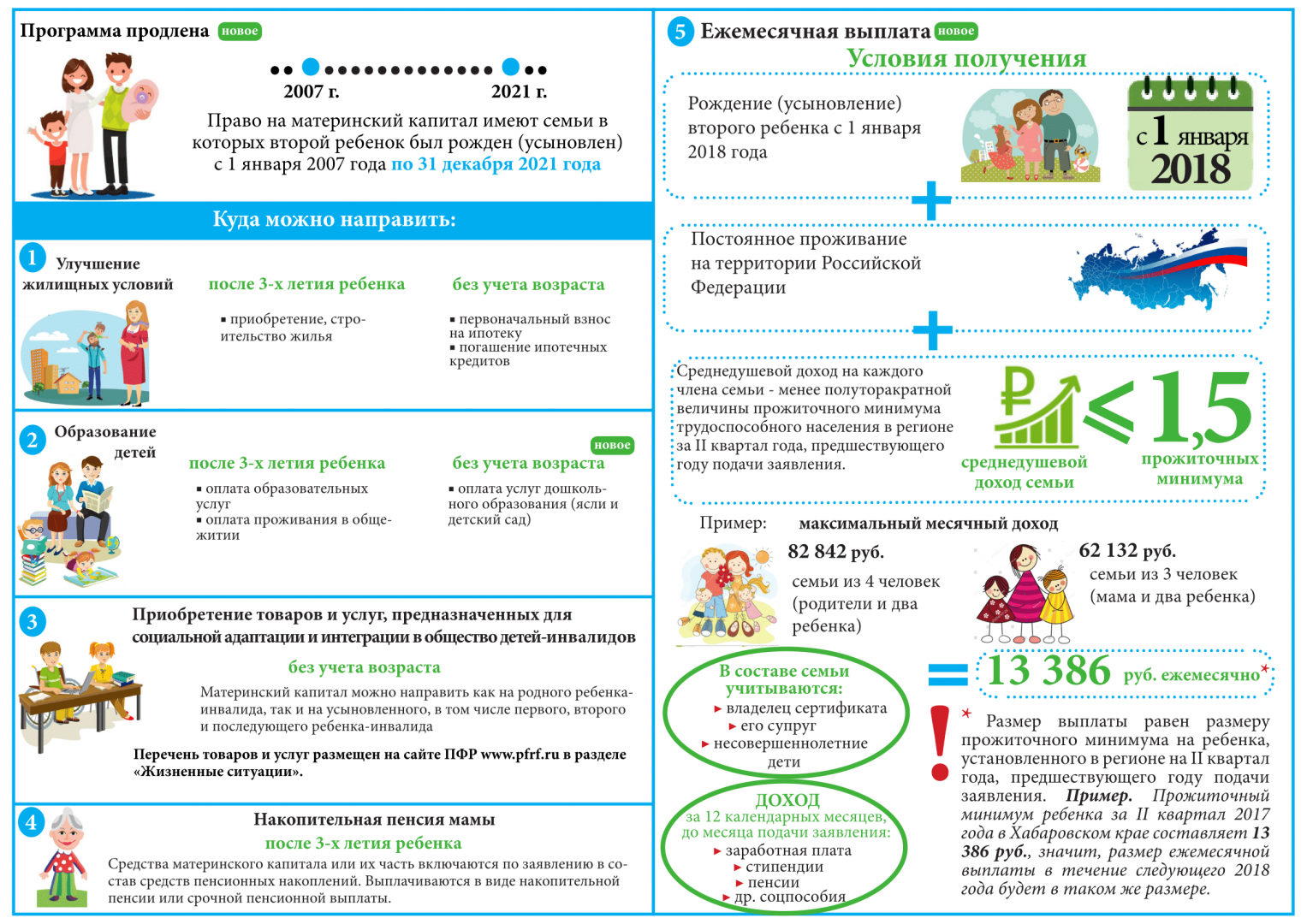

С 1 января 2007 года в России действует федеральная программа «Материнский капитал». Ее внедряли с целью увеличения рождаемости и оказания помощи семьям с детьми. Действие программы продлится до 2026 года включительно.

Сертификат МСК могут получить:

- Женщины, у которых с 01.01.2007 родился второй или последующий ребенок или с 01.01.2020 родился первый ребенок.

- Мужчины, которым присвоен статус единственного усыновителя ребенка, а также в тех ситуациях, когда мать (усыновительница) ребенка потеряла право на МСК.

- Ребенок, если его родители (усыновители) лишены права на МСК.

При этом гражданин, претендующий на получение МСК, и ребенок должны быть гражданами России.

Размер материнского капитала в 2021

В 2017 году, когда внедряли программу материнского капитала, сумма сертификата составляла 250 тыс. рублей. По закону эта сумма ежегодно корректировалась на величину прогнозной инфляции, и к 2015 году величину маткапитала довели до 453026 руб. Однако в 2016-2019 гг. индексация не проводилась из-за сложной экономической обстановки.

С 2020 года ежегодная индексация была возобновлена — размер господдержки был увеличен на 3% и составил 466617 рублей. Однако теперь в таком размере сертификат начали выдавать на первого ребенка, рожденного с 01.01.2020 г., а при появлении в семье второго ребенка эта сумма дополнительно увеличивается на 150 тыс. руб.

Следующая индексация прошла с 1 января 2021 года и составила 3,7%. Материнский капитал на первого ребенка теперь составляет 483881,83 руб., а при рождении второго к сумме добавляют еще 155550 руб.

В таблице ниже наглядно приводятся сведения об изменении размера средств сертификата МСК (индексации) в период действия программы.

| Год | Индексация | Сумма, руб. |

|---|---|---|

| 2007 | — | 250000 |

| 2008 | 10,5% | 276250 |

| 2009 | 13% | 312162 |

| 2010 | 10% | 343378 |

| 2011 | 6,5% | 365698 |

| 2012 | 6% | 387640 |

| 2013 | 5,5% | 408960 |

| 2014 | 5% | 429408 |

| 2015 | 5,5% | 453026 |

| 2016-2019 | 453026 | |

| 2020 | 3,0% | 466617 на первенца и + 150000 за второго ребенка |

| 2020 | 3,7% | 483881,83 на первенца и + 155550 за второго ребенка |

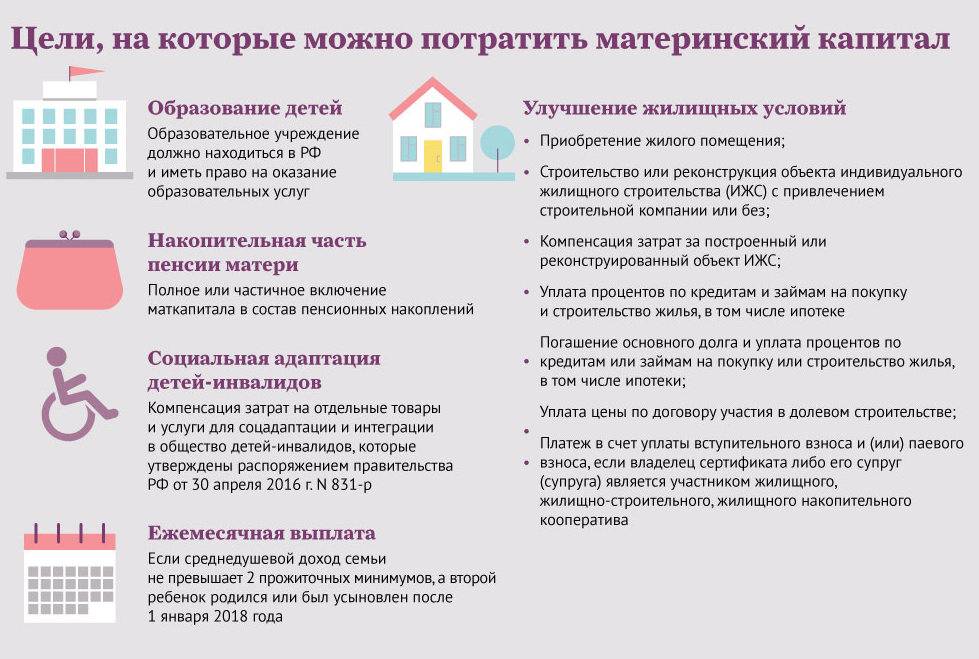

На что можно потратить средства?

В 2021 году предусмотрено несколько направлений, по которым семья может направить средства материнского капитала. Среди них:

- Улучшение жилищных условий. Данное направление является основным, на которое направляют средства сертификата, и предполагает приобретение жилья по договору купли-продажи, с помощью ипотечного кредита или займа, строительство (реконструкцию) дома.

- Оплата образования детей. В данной ситуации средства МСК могут быть направляться на платные услуги образования:

- содержание ребенка в ДОУ;

- оплата обучения ребенка вузе или колледже;

- проживание ребенка в общежитии во время учебы.

- Формирование накопительной пенсии матери. Средства направляются на накопительную часть пенсионного обеспечения, что значительно увеличит назначенную сумму выплат пенсии мамы.

- На социальную адаптацию и интеграцию детей-инвалидов. Это направление позволяет использовать средства МК на услуги и товары для детей-инвалидов.

- Ежемесячные выплаты на второго ребенка. Такое направление доступно малообеспеченным семьям, которые могут оформить ежемесячные выплаты в размере регионального прожиточного минимума на ребенка в возрасте до 3 лет.

Особенности назначения и перевода средств

Направить полученные средства по сертификату в Пенсионный фонд может только сама женщина. Это ее личное решение и распоряжаться деньгами доверено ей одной. Воспользоваться этим правом можно, когда ребенку исполнится 3 года.

Никто из семьи (муж, родители, совершеннолетние дети) не могут переполучить капитал либо пользоваться льготами по программе, если женщина, по разным причинам, потеряла право на сертификат.

Воспользоваться всей суммой накопления или разрешенной по закону частью тоже может только мать.

Важно! Единственный способ перевести безналичные средства, обозначенные в сертификате, и обналичить деньги – это использовать их для увеличения размера пенсии по старости. Когда женщина достигнет 60 лет, ей в качестве прибавки к начисленным по стажу средствам, будут выдавать и деньги материнского капитала

Существенные плюсы перевода денег в ПФР:

- увеличение пенсии по старости (при выходе на пенсию);

- рост маткапитала за счет инвестиционных вложений;

- компенсация страховых взносов, потерянных во время периода ухода за детьми (1.5, 3 года).

Однако даже такие положительные моменты не убеждают женщин. Как это работает в действительности никто не знает. Проверить, насколько увеличатся доходы будущего пенсионера можно спустя минимум 15-20 лет, так как второго и последующего ребенка женщина рожает не позже 40 лет, а на пенсию по новому (с 2020 года) закону ей выходить с 60 лет. Что будет с материнским капиталом за эти годы и есть ли гарантия его сохранения — неизвестно.

Наши эксперты знают ответ на Ваш вопрос

Хотите решить свою проблему? проконсультируйтесь у нашего юриста по форме или по номерам телефонов:

- Москва доб. 143

- СПб доб. 702

- РФ доб. 684

Что такое материнский капитал

Материнский (семейный) капитал – мера государственной поддержки российских семей, воспитывающих своих либо усыновленных детей. Эта программа ведется с 1 января 2007 года и оказывается тем семьям, где родился или был усыновлен второй, третий и последующие дети, которые имеют российское гражданство, при условии, что родители не воспользовались правом на дополнительные меры государственной поддержки.

Изначально программа была рассчитана на 10 лет, однако президент России Владимир Путин 29 декабря 2017 года подписал закон, продливший действие проекта до 31 декабря 2021 года.

В 2007 году размер материнского капитала составлял 250 тысяч рублей, в 2018 году составляет 453 тысячи 26 рублей.

Отказ от перевода материнского капитала на формирование накопительной части пенсии

Отказаться от перевода можно, если выполняются определенные условия:

- средства направляются на другие варианты реализации программы;

- накопительная часть пенсии отсутствует.

Запустить процедуру отказа можно, подав в ПФР заявление с указанием личных данных заявителя, цели, которую планируется достигнуть за счет накоплений, расходной суммы.

Срок рассмотрения составляет 7 календарных дней, после чего при положительном ответе денежная сумма движется по тому направлению, что было указано в заявлении. Срок выполнения составляет 30 дней. Если обстоятельства меняются, то заявление можно «откатить», но сделать это нужно в течение недели, которая отводится на его рассмотрение.

Накопительная часть пенсии матери

Согласно действительным положениям правовой базы РФ, женщина вправе получить денежные средства в виде ежемесячных выплат после ухода на пенсию, если не изъявила желание потратить капитал на иные цели. Данное направление использования мат. капитала обладает целым рядом достоинств, в числе которых:

- возможность увеличения суммы мат. капитала за счет инвестиционного дохода, полученного при вложении средств в негосударственные пенсионные фонды;

- заметное увеличение пенсии по старости;

- полная компенсация периодов ухода за детьми.

В ФЗ-360 указано несколько способов получения средств накопительной пенсии:

- единовременная выплата всех накоплений при условии, что накопительная часть пенсии составляет менее 5% от величины страхового платежа;

- срочная выплата, продолжительность которой определяется пенсионером самостоятельно (может составлять от 10 и более лет);

- пожизненная выплата, перечисляемая получателю ежемесячно. Ее величина определяется в зависимости от суммы накоплений и ожидаемого периода выплат в 240 месяцев (20 лет), который устанавливается Правительством РФ.

Не менее важным преимуществом считают право выбора любого другого направления средств. Если женщина со временем решит вложить деньги в другие цели, она вправе отозвать сертификат. Для этого потребуется обратиться в ПФ РФ с заявлением об отказе от направления мат. капитала.

Пример увеличения пенсии за счет МК

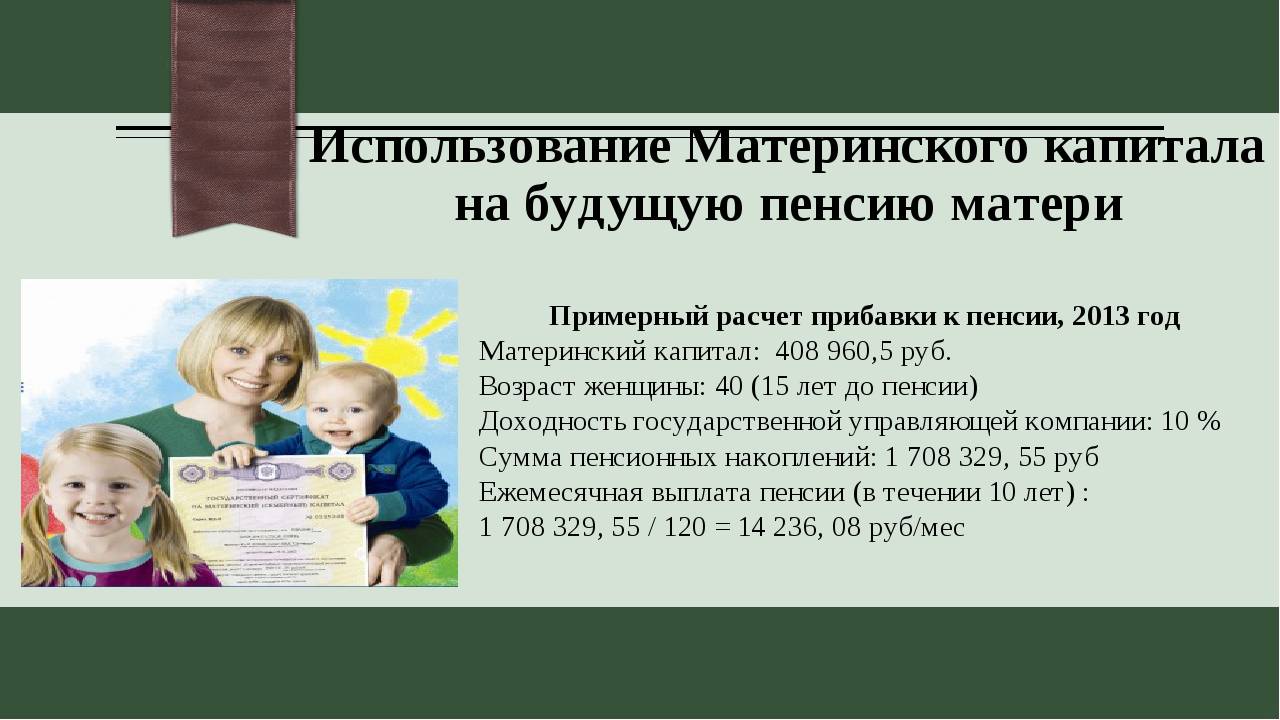

Девушка, родившаяся в 1980 году, в 2016 приняла решение о вложении МК в накопительную пенсию. В 2016 году МК не индексировался, оставшись на прежнем уровне, равном 453026 рублей.

Девушка, родившаяся в 1980 году, в 2016 приняла решение о вложении МК в накопительную пенсию. В 2016 году МК не индексировался, оставшись на прежнем уровне, равном 453026 рублей.

На сегодняшний день женщина уходит на пенсию в 55 лет, а значит, она станет пенсионеркой в 2035 году. Это значит, что 19 лет, которые остались до пенсии, МК будет увеличиваться за счет инвестирования.

Рассмотрим самый простой вариант вложения МК в ПФР. За последние три года размер его доходности составил 7,8%. В результате к 2035 году будет накоплено:

453026х(1+7,8%)19 лет=1887468 рублей.

Причем, несложно посчитать, что ежемесячное увеличение пенсии составит:

- 15729 рублей, когда речь идет о срочной выплате, срок которой 10 лет,

- 7864 рублей, если имеется в виду бессрочная выплата.

Обратите внимание! Как видно из вычислений, при расчете будущей пенсии главную роль играет доходность выбранной компании. Но она может оказаться и в убытке, поэтому нужно внимательно относиться к выбору соответствующего учреждения.

Использование на формирование накопительной части пенсии матери

Согласно закону от 29.12.2006 года №256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» один из способов использования материнского капитала доступный гражданам РФ вложение в накопительную часть пенсии матери.

Воспользоваться сертификатом в данном направлении возможно только по достижении ребенком, дающим право на участие в данной программе, трехлетнего возраста. Данная возможность предоставляется только матери, ни отец, ни дети, в случае смерти либо утраты матерью права на материнский капитал не смогут направить его на формирование своей пенсии.

Перевести денежные средства на формирование пенсии возможно как полностью всей суммой, так и частично (на усмотрение матери, получившей сертификат).

Плюсы данного использования средств:

- увеличение суммы материнского капитала за счет инвестируемого дохода;

- возможность выбрать любое другое направление для использования средств: пока не закончена трудовая деятельность родительницы доступен перевод средств на один из альтернативных вариантов (жилье или образование детей);

- единственный способ получение всей суммы средств капитала наличными (данная возможность предоставляется после выхода на пенсию).

Порядок обращения в ПФР и необходимые документы

Направить средства сертификата можно в государственный или негосударственный пенсионный фонд на усмотрение владельца. Для этого необходимо обратиться с заявлением в Пенсионный фонд по месту жительства или фактического пребывания. Подать заявление можно лично, через личный кабинет на сайте Пенсионного фонда или Госуслуг, а также почтой России.

В заявлении необходимо указать сведения:

- о владельце сертификата;

- о рожденном ребенке, благодаря которому возникло право на участие в программе;

- о направлении, выбранном для использования средств;

- о желаемой сумме перечисления;

- об отсутствии лишения родительских прав.

К заявлению необходимо приложить следующие документы:

- сертификат или его дубликат;

- свидетельство обязательного пенсионного страхования лица, получившего сертификат;

- паспорт владельца сертификата или его законного представителя в случае подачи заявления через него.

Рассмотрение заявления происходит в течение месяца, после чего заявителю предоставляется ответ об удовлетворении просьбы либо отказе с указание причины.

Перевод средств маткапитала в НПФ

Согласно закону от 29.12.2006 года № 256-ФЗ ограничений по выборку НПФ для формирования пенсии нет. Для того чтобы перевести средства материнского капитала на формирование накопительной пенсии в негосударственный пенсионный фонд либо частную управляющую компанию, необходимо:

- обратиться в территориальный орган Пенсионного фонда с заявлением о распоряжении средствами, с указанием в качестве их использования вклад в выбранный фонд;

- заключить договор с данным негосударственным пенсионным фондом.

При этом виде вложения возможно значительно увеличить размер средств капитала за счет доходов от инвестиционной деятельности банка. Информацию о доходности той или иной организации можно проверить посредством интернета. При управлении средствами материнского капитала согласно указаниям от 12.02.2016 года №3959-У «О порядке расчета размера средств пенсионных накоплений негосударственным пенсионным фондом» появилась возможность менять страховщика либо выводить денежные средства из формирования накоплений пенсии в пользу другого направления их использования без потери инвестиционного дохода.

При данном виде распоряжения средствами существуют и минусы:

- отсутствие гарантированной финансовой поддержки со стороны государства;

- риск получить убыток от инвестиций.

Виды выплат накопленных средств

Согласно закону от 30.11.2011 года №360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» возможно несколько вариантов получения средств капитала, направленного на формирование пенсионного пособия:

- бессрочная — накопительная пенсия, выплачиваемая каждый месяц пожизненно и определяется исходя из ожидаемого периода начисления;

- срочная пенсионная выплата — продолжительность которой определяется пенсионером самостоятельно по заявлению, срок которой составляет 10 лет и больше. Формирование происходит за счет всех возможных на накопительную часть поступлений, так и доходов от их инвестирования. Особенностью является право наследования невыплаченного остатка средств;

- единовременная — предоставляет возможность получения всей суммы накоплений, при условии, что она составляет меньше 5% от назначаемой суммы пенсии.

Материнская пенсия – вариант не для многих

Согласно статистическим данным, маткапитал на пенсию отправляют лишь 2% получателей. В эту категорию попадают преимущественно те семьи, у которых нет нужды улучшать жилищные условия или расходовать средства сертификата на другие цели. Зачастую родители считают, что в нашей пенсионной системе эти деньги либо растворятся, либо их съест инфляция, так как ставки ПФ РФ не справляются с реальным ростом цен.

Поэтому программа «материнский капитал» и пенсия, которая может быть сформирована за счет данных средств, еще не заработала на полную мощность в данной связке. Однако эксперты утверждают, что некоторые женщины целенаправленно направляют маткапитал на пенсию, чтобы жить беззаботно в старости. Конечно, сумма для «беззаботно» невелика, но это более выгодно, чем замороженные деньги, которые могут так и не понадобиться семье для других нужд. Ведь направление сертификата на материнскую пенсию имеет и ряд неоспоримых преимуществ.

Преимущества направления материнского капитала на пенсию

Среди плюсов такого использования сертификата на маткапитал можно перечислить следующие категории преимуществ:

- Естественно, самое главное, для чего и существует такой вариант траты средств из материнского капитала, это увеличение материнской пенсии по старости.

- Если рассматривать это с точки зрения вклада – то перечисление сертификата на счет пенсии может иметь инвестиционную привлекательность, гарантируя то, что сумма капитала не слишком пострадает от ежегодной инфляции.

- Этот вариант использования сертификата единственный предполагает возможность передумать. Вплоть до наступления пенсионного возраста женщина может изменить решение и направить деньги на более существенные нужды, разрешенные государством к оплате средствами сертификата.

Еще один плюс, о котором многие не задумываются, это о том, что эти деньги можно рассматривать с точки зрения компенсации всех периодов нахождения в отпуске по уходу за детьми. Обычно в стаж засчитываются периоды ухода не более полутора лет, а за двоих детей в сумме не более трех лет. А вот как раз сумма материнского капитала, во-первых, покрывает эти неоплаченные годы, которые мама проводит в вынужденном отпуске с полутора до трех лет каждого ребенка. Во-вторых, по новым правилам начисления пенсии, двое детей приносят маме баллы, которые трансформируются в деньги, прибавляемые после выхода на пенсию к ежемесячным выплатам. Но это скорее косвенный плюс, о котором можно только догадываться.

Каким образом может переводиться сумма сертификата на пенсию матери

Материнский капитал, как полностью, так и частично, по заявлению мамы может быть включен в составную часть пенсионных средств и переданы или управляющей компании, или в негосударственный пенсионный фонд по выбору заявительницы.

Данные средства в будущем будут предоставляться женщине в одном из нескольких возможных вариантов.

- Возможно оформление средств сертификата как срочной пенсионной выплаты. Также женщина имеет право сама выбрать срок данной выплаты, однако выбранный период не может быть короче десяти лет. Выплачивается эта часть пенсии не только со средств материнского капитала, но и с дохода от инвестирования этой суммы. Имейте в виду, что срочная выплата может быть аккумулирована лишь из тех поступлений, которые дополнительно внесены гражданами. Отчисления работодателей к ней не имеют никакого отношения.

- Так же можно пустить деньги сертификата на накопительную пенсию. Это – ежемесячная выплата из накопленной части по старости. При этом при расчете этой части пенсии учитываются все средства пенсионерки на ее личном лицевом счете в ПФ РФ.

- Ну и самый интересный вариант с точки зрения сиюминутной выгоды – оформление материнского капитала в виде единовременной выплаты. Это становится возможным, если сумма накопительной части меньше 5% суммы страховой пенсии по старости. Учитываются и величина накопительной пенсии, и фиксированные выплаты, имеющиеся на момент назначения накопительной пенсии. А еще такая выплата может назначаться тем, кто получал страховую пенсию в случае потери кормильца, инвалидности, тем, кто получает пенсию по государственному обеспечению, и кто не приобрел права на установление страховой части пенсии по старости из-за недостаточного стажа и суммы установленных в пенсионной системе баллов не менее тридцати. Это практически единственный доступный вариант получить наличные, которые могут пригодиться в старости на лечение, операции и другие нужды.

Какие льготы существую для женщин при выходе на пенсию

В российском законодательстве предусмотрены следующие виды льгот:

- При наличии 37-летнего стажа женщина может выйти на заслуженный отдых на 2 года быстрее, но не раньше 55 лет.

- Женщины, отработавшие не меньше 7,5 лет в опасных условиях труда (список №1), смогут уйти за заслуженный покой в 45 лет.

- Отработав не меньше 10 лет на работе с тяжелыми условиями труда (список №2) можно выйти на заслуженный покой в возрасте 50 лет.

- Если при выходе на пенсию женщина не сможет подтвердить наличие высокого заработка либо значительного трудового стажа до 2002 года, то можно в общий трудовой стаж засчитать промежуток, на протяжении которого осуществлялся уход за детьми до 1,5 лет. Позволено также исключить его из стажа, заменив пенсионными баллами.

- Матери и вдовы военнослужащих, космонавтов, погибших при исполнении должностных обязанностей, могут получать 2 пенсии: собственную по старости и на погибшего кормильца.

- Супруги военнослужащих, проживающие в военных городках без возможности трудоустройства, и жены дипломатов, проживающие за пределами страны, также могут рассчитывать на учет данных периодов в трудовой стаж.