«Жилье для российских семей»

Цель программы – обеспечить граждан необходимыми квадратными метрами на специальных условиях. Государством организовано строительство недвижимости экономкласса застройщиками, на предоставленной от муниципалитета земле. Таким образом, снижена себестоимость квартир, что делает их более доступными для покупки. Законодательно установлено, что цена 1 кв.м. не превысит 35 тыс. рублей (не касается некоторых регионов, где цены на порядок выше, например, Москвы), а общая стоимость не превысит 80% от рыночной.

Сертификат могут получить отдельные категории граждан:

- Сотрудники государственной службы или бюджетники.

- Семьи с детьми-инвалидами или заемщики, имеющие инвалидность.

- Ветераны боевых действий (независимо от размеров жилплощади, в которой проживает человек).

- Нуждающиеся граждане, жилая площадь которых менее установленной нормы либо те, кто состоит на учете по договорам социального найма.

- Проживающие в квартирах и домах, уже не пригодных для этих целей (аварийное жилье).

- Молодые семьи, где оба родителя моложе 35 лет, либо супруги, имеющие трех и более детей (многодетные семьи получают субсидию независимо от площади занимаемой недвижимости).

- Участники НИС.

- Сотрудники градообразующих предприятий или оборонной промышленности.

- Владельцы материнского капитала.

Виды семейной ипотеки

Финансово-кредитные организации предлагают множество видов жилищных займов, что обусловлено многочисленными государственными проектами по оказанию помощи гражданам в покупке жилья. Государство готово помочь в приобретении квадратных метров как семьям с детьми, так и молодым супругам, еще не родившим ребенка.

Банки предлагают несколько видов ипотечного кредитования, различающихся по следующим критериям:

- Срокам выплаты. Займы выдаются на срок 10-15 или 20-30 лет.

- Типу жилья. Программа семейной ипотеки предусматривает выдачу кредита только на приобретение жилья в новостройке. Покупать квартиру на вторичном рынке в рамках этого проекта могут только жители Дальнего Востока.

- Размеру процентной ставки. Здесь различают только два вида ипотечных кредитов для семей с детьми: под 5 % годовых для жителей Дальнего Востока и под 6 % — для всех остальных.

- Первоначальному взносу. Семейная ипотека предусматривает внесение денежных средств из собственного либо регионального бюджета.

Прежде чем определиться с выбором вида жилищного кредитования, следует ознакомиться с условиями предоставления денежных средств в том или ином банке, поскольку финансово-кредитные учреждения вправе устанавливать собственные требования, которые могут отличаться от стандартных.

Заключительные положения и советы заемщику

Деньги бюджета жёстко контролируются государством. Поэтому поданные документы будут проходить основательную проверку. Все претенденты на получение субсидии должны соответствовать выдвинутым условиям. При этом существует очередь, которую иногда приходится ждать длительный период времени.

Любой банк существенно рискует, идя навстречу своему клиенту по кредитованию, даже если часть долга берёт на себя государство. Одобрение субсидии не может гарантировать, что и финансовая организация примет положительное решение.

Заемщику, рекомендуется тщательно проверить тот банк, куда обращается за ипотекой. Лучше ориентироваться на те банки, которые являются партнёрами в реализации правительственных программ.

И главное – нужно правильно рассчитать свои финансовые возможности. Сможет ли заёмщик полностью покрыть ипотеку, так как государство выделяет лишь часть средств.

Автор. Олег Владимирович Росляков, источник realty-u.ru.

Какие программы действуют в текущем году, и на каких условиях они предоставляются

Чуть выше мы уже упоминали, что программа субсидирования существует не в единственном варианте. Напротив, таких программ несколько, и каждая из них предоставляется с учетом выполнения различных условий, а также схем, по которым вы будете получать субсидию. Участниками программы являетесь, соответственно, вы сами, организация, которая возвела здание, внутри коего вы собрались приобретать недвижимость, и банк, который станет предоставлять вам ипотеку. Далее в таблице давайте рассмотрим, среди каких программ вы сегодня можете выбирать.

Сегодня существует множество программ субсидирования, из которых могут выбирать нуждающиеся категории

Таблица 1. Основные программы жилищного субсидирования, действующие на территории России сегодня.

Предоставление субсидий возможно лишь при условии, что вы станете соблюдать предъявленные государством и остальными сторонами программы требования

Условия предоставления субсидий в общем и целом в каждом случае будут одними и теми же, а именно:

- стаж труда для лиц, являющихся государственными служащими, а также для представителей бюджетных организаций, должен составлять не менее 3-5 лет;

- у граждан, претендующих на получение субсидии, не должно быть жилья в собственности, или официального права проживания на жилой площади, принадлежащей родственникам (за исключением случаев, когда вы имеете во владении комнату или иное помещение, площадь которого меньше 15 метров в квадрате);

- чиновникам, имеющим статус многодетных родителей, или руководящим лицам высокого ранга, могут быть назначены дополнительные облегчающие условия или привилегии;

- компенсация, выдаваемая гражданам государством, может впоследствии использоваться только согласно букве закона;

- сделка между лицом, получившим субсидию, и продавцом недвижимости, должна быть впоследствии подтверждена документально;

- при условии, что деньги, полученные путем передачи выплаты, используются не полностью, остаток средств должен быть обратно возвращен государству.

Помимо основных и самых популярных субсидий существуют и иные, малоизвестные, которые ничем не хуже могут помочь вам обрести жилье

Существует также перечень дополнительных субсидий, величина которых не столь значительна, сколь у тех, что мы перечислили выше, однако, их обязательно нужно принять во внимание тем, кто все еще хочет воспользоваться государственной помощью. Таблица 2

Какие еще субсидии можно использовать для покупки жилья дополнительно

Таблица 2. Какие еще субсидии можно использовать для покупки жилья дополнительно.

| Субсидия | Описание |

|---|---|

| Субсидии при рождении ребенка | Данное послабление от государство своей целью имеет поддержание семей, которые не могут создать нужные условия для своего уже рожденного или только запланированного отпрыска. На государственном уровне было принято решение не только о том, чтобы продлить действие ранее описанных программ, но также и о введении пособий нового типа. Чтобы получить данную субсидию, молодые родители (или будущие родители) должны собрать пакет документов, соответствующий ситуации, и предоставить его в банк. При соблюдении определенных условий, получившие разрешение на участие в программе люди смогут: · получать возмещение части затрачиваемых средств в течение срока до пяти лет; · при условии, что в их семье не менее двух детей, ставка по кредиту для них составит всего 6%. |

| Субсидии военным | Отдельно жилищное субсидирование организовано также для военнослужащих, которые до сих пор не приобрели жилую недвижимость. В частности, данная форма поддержки от государства распространяется также и на граждан, ушедших на пенсию согласно выслуге лет. Деньги предоставляются военнослужащим только в виде специального сертификата, обналичить который не по целевому назначению невозможно. Предоставление военным льготной ипотеки возможно только в тех условиях, когда военнослужащий имеет срок службы, равный не менее чем трем годам. Что касается процентной ставки, в этой ситуации она составит 9,9% в год. |

Ипотека с государственной поддержкой для семей с детьми

С начала 2021 году гражданам РФ стал доступен в Сбербанке кредит с господдержкой под 6%. Семейная ипотека предназначена для состоящих в браке пар, у которых с 1 января 2018 года по 31 декабря 2022 года родится второй или третий ребенок.

Ставка

Выдают госипотеку семьям с двумя детьми под 4,7 процента годовых. Однако первые 2 года будет действовать льготная ставка:

- ипотека до 7 лет – 1%;

- до 12 лет – 1,2%;

- на больший срок – 1,4%.

Требования к заемщику

Ипотеку для многодетной семьи могут получить граждане, соответствующие следующим требованиям:

- возраст от 21 до 75 лет;

- трудовой стаж – от 3 месяцев на текущем месте работы;

- гражданство РФ;

- рождение второго или третьего ребенка с 01.01.2018 по 31.12.2022.

Кредитуемый объект недвижимости

Льготную ипотеку многодетным семьям дают на приобретение готового или строящегося жилья. Готовую квартиру можно приобрести исключительно у юридического лица. На заемные средства по данной программе разрешается строить частный дом самостоятельно.

Срок кредитования

Оформляя «детскую» ипотеку на квартиру в новостройке, заемщик может рассчитывать на следующие льготные периоды:

- 3 года – для семей, в которых появился ребенок в течение 2021-2022 гг.;

- 5 лет – при рождении третьего малыша;

- 8 лет – если за период действия программы появился второй и последующий ребенок.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

По прошествии данных периодов, если ипотечный долг еще не погашен, оплачивать ссуду придется на стандартных условиях – процентная ставка будет такой, какая установлена для обычных заемщиков. Она указана в договоре, и надо ознакомиться с ней перед оформлением, чтобы избежать недоразумений в дальнейшем.

Документы

Чтобы получить льготную ипотеку в Сбербанке, потребуется предоставить следующие документы:

- анкету (можно скачать на официальном сайте и заполнить самому либо взять бланк в офисе Сбербанка);

- паспорт российского образца от заемщика и созаемщика;

- копию трудовой книжки, заверенную работодателем;

- справку 2-НДФЛ из бухгалтерии по месту работы или по форме банка (за предшествующие полгода);

- свидетельства о рождении детей.

Изначально подать документы можно через банк-онлайн (в электронном виде). Уже при подписании соглашения в отделении кредитора надо будет предоставить оригиналы.

Первоначальный взнос

Клиенты, оформляющие ипотеку по программе «Господдержка 2021 году», должны внести первый взнос не менее 15% от стоимости кредитуемого жилья.

Можно ли использовать совместно с другими мерами господдержки

Наряду с полагающимися льготами по ипотечной программе для семей с детьми, допустимо воспользоваться материнским капиталом. Его вносят в качестве первичного платежа либо погашают им основную задолженность (начисленные проценты).

Сумма кредита

Размер кредитования строго ограничен: минимальная сумма – 300 тыс. руб. Максимальный лимит варьируется в зависимости от регионов:

- столица, Подмосковье, Санкт-Петербург и Ленинградская обл. – 12 млн руб.;

- остальные субъекты РФ – 6 млн руб.

Как получить субсидию на погашение ипотеки?

Если вы не знаете, как получить субсидию от государства, воспользуйтесь этой инструкцией:

- Шаг 1. Соберите необходимый пакет документов. В каждом регионе РФ он может быть разным, но к числу обязательных относятся:

- Внутренний паспорт;

- Документы, подтверждающие личность супруга(и) и детей заявителя;

- Кредитный договор;

- Выписка из ЕГРП, подтверждающая право собственности на недвижимость и отсутствие другого жилья;

- Выписка из банка о размере оставшегося долга и сроках погашения кредита;

- Справка 2-НДФЛ о доходах заемщика и созаемщика (если есть);

- Справка об отсутствии доходов у лиц, находящихся на иждивении;

- Свидетельство о браке;

- Отчет независимого оценщика;

- Выписка из пенсионного фонда о размере пенсии (для пенсионеров);

- Договор о долевом участии (для новостроек);

- Заявление с просьбой предоставить субсидию.

Большинство справок выдается на платной основе. При этом потраченные средства не возмещаются.

Шаг 2. Направить документы в муниципальные органы.

Шаг 3. Дождаться решения. Как правило, на это уходит около 10 дней, по истечению которых комиссия направляет на домашний адрес заявителя письмо, содержащее либо подтверждение, либо отказ.

Шаг 4. Получение сертификата (в случае положительного решения). Данный документ действует в течение 3 месяцев. Его вместе с заявлением необходимо отнести в банк.

Шаг 5. Открытие счета на имя получателя (совершается сотрудниками финансовой организации).

Шаг 6. Перечисление средств от соответствующего государственного органа.

Шаг 7. Перевод денег в счет погашения ипотеки.

Ипотечный кредит для молодых семей

В 2021 году указанным видом кредитования могут воспользоваться супруги, не достигшие 35 лет, либо неполные семьи, где родитель, воспитывающий ребенка, также не достиг указанного возраста.

Государственная программа «Молодой семье — доступное жилье», являющаяся разновидностью социальной ипотеки, устанавливает лишь общие условия получения кредита, при этом окончательный размер федеральной помощи определяется региональными программами, привязанными к бюджету конкретной территории.

Для молодых супругов базовый размер составляет 30 % от полной стоимости приобретаемого жилья, для семей с детьми — 35 %. Сумма компенсации может быть увеличена за счет средств местного бюджета. Государственную помощь можно потратить на погашение уже имеющегося ипотечного кредита либо оплату первоначального взноса.

Количество квадратных метров, а также стоимость квартиры, приобретенной в рамках программы, определяется в зависимости от местных нормативов по жилплощади и цен на недвижимость в конкретном субъекте Федерации. Кроме того, на выбор жилья оказывает влияние общий доход семьи и количество домочадцев.

После подачи заявки семья становится в очередь, что гарантирует получение займа на улучшение жилищных условий в достаточно короткие сроки. В случае рождения ребенка-инвалида либо двойни, тройни и более детей, оставшиеся по кредиту средства списываются в полном объеме. Но такое возможно только при условии своевременного внесения платежей ранее.

На заметку! Как получить льготный кредит для малого бизнеса в 2021 году

Субсидирование ипотеки в 2020 году — условия по указу Путина

Льготная программа ипотечного кредитования распространяется на российские семьи, в которых с 1 января 2020 родится второй и/или третий ребенок. Правила госпрограммы утверждены постановлением Правительства РФ от 30 декабря 2020 года № 1711. В бюджете предусмотрены средства для субсидирования кредитных организаций и АО “Агентство ипотечного жилищного кредитования”.

Владимир Путин заявил о запуске новой льготной ипотеки в 2018 году и пояснил, как будет работать субсидия. Например, по данным Центрального Банка РФ, средневзвешенная ставка ипотечного кредитования составляет 10,5%. Если молодая семья со вторым или третьим ребенком приобретает жилье в ипотеку по такой ставке, то государство оплачивает долю 4,5%. В результате семья будет платить за ипотеку не более 6% годовых. Президент подчеркнул, что, по предварительной оценке Минстроя, за следующие 5 лет льготами смогут воспользоваться свыше 500 тысяч российских семей.

Срок действия программы льготной ипотеки с господдержкой

Согласно закону об ипотеке, государственная программа рассчитана на срок с 1 января 2020 года до 31 декабря 2022 года. На поддержку граждан в бюджете предусмотрены 600 млрд рублей. Господдержка направлена на повышение рождаемости в стране. Претендовать на льготы могут только те семьи, которые планируют рождение второго или третьего ребенка в срок 01.01.2018—31.12.2022:

- При рождении второго ребенка. Оформление льготы на 3 года (36 месяцев) с даты выдачи кредита.

- При рождении третьего ребенка. Оформление льготы на 5 лет (60 месяцев) с даты выдачи кредита.

- При рождении 2 и 3 ребенка. Оформление льготы на 3 года, затем продления срока субсидирования еще на 5 лет.

После окончания льготной программы процентная ставка по ипотечному кредиту возвращается на уровень ключевой ставки ЦБ плюс 2%

Первоначальный взнос по новому закону

Минимальный размер первоначального взноса по льготной ипотеке составляет 20% от стоимости жилья. Для внесения первоначального взноса разрешается использовать материнский капитал, средства работодателя и другие государственные субсидии. Размер кредита и первоначального взноса зависит от региона РФ:

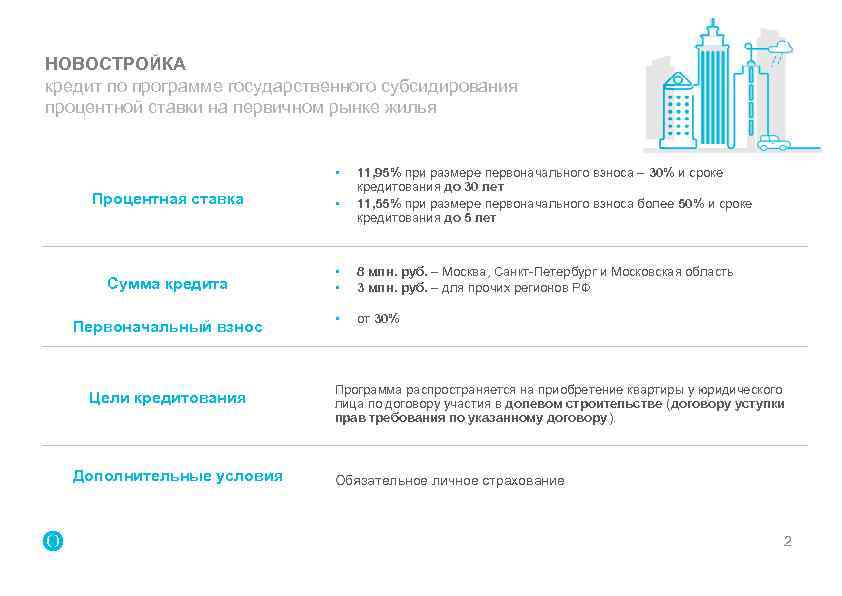

- Максимальная сумма ипотечного кредита для регионов РФ составляет 3 млн рублей. В этом случае первоначальный взнос должен быть не менее 600 тысяч рублей.

- Молодые семьи в Москве и Московской области, а также в Санкт-Петербурге и Ленинградской области могут взять ипотеку на сумму до 8 млн рублей. При максимальном размере кредита необходим первоначальный взнос 1,6 млн рублей.

Требования к жилью

Приобретаемое жилье может быть куплено только на первичном рынке. При этом законодательством строго ограничены условия данного приобретения:

- квартира или дом могут быть приобретены по договору купли-продажи только у юридических лиц, при этом управляющие компании не имеют права участвовать в данных сделках;

- квартира может быть приобретена по соглашению о долевом участии либо на основании переуступки требования по долевому участию.

Иных видов контрактов для данного вида кредитования не предусмотрено законодательством.

Выгода от данной программы весьма ощутима и должна в скором времени дать хорошие результаты. В первую очередь, эта программа стимулирует семей рожать детей, чем улучшится демография в ближайшие 5 лет ее действия. Но при этом государство не стимулирует граждан рожать много детей и плодить нищету. Самым рациональным в настоящее время считается наличие в семье 3 детей, в этом случае она сможет получить все максимально допустимые льготы.

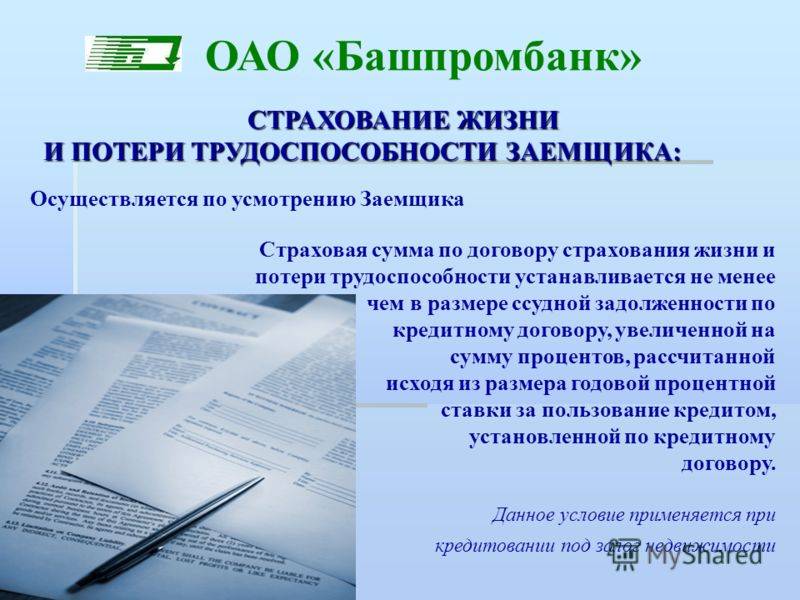

Обязательное условие о страховании здоровья и имущества граждан является гарантом того, что все взятые обязательства перед банками будут исполнены. А все семьи, соответствующие условиям действующей программы, смогут жить в новом жилье. Действие новой программы рассчитано на 5 лет, в течение которых многие успеют спланировать свое будущее, родить детей и приобрести семейное гнездышко.

За счет материнского капитала

Каждая семья в РФ, у которой произошло пополнение в смысле усыновления или рождения второго малыша, имеет право на сертификат материнского капитала. Этими безналичными средствами также можно воспользоваться на выплату долга по ипотечному кредиту.

Данная программа действует до 2026 года, в связи с решением Правительства РФ. Для большинства семей это единственная возможность купить собственную квартиру.

Остановимся на принципах программы:

- Субсидирование единоразовое.

- Заявление вправе подать любая семья после рождения или усыновления второго малыша.

- Воспользоваться государственной помощью можно на погашение основной задолженности, процентов или применить на первоначальный взнос.

- Субсидия будет аннулирована в случае ухода из жизни кредитуемого лица, отстранения родителей от воспитания детей или по отмене усыновления.

Следует помнить, что любая коммерческая операция с недвижимостью должна быть внесена в Росреестр, откуда будет получен документ о праве на владение жилплощадью. В этом акте должна стоять отметка, что жильё находится в залоге у банка, выдавшего ипотечный кредит.

Обратите внимание! На основании ПП РФ от 12 декабря 2007 г. (редакция от 25 мая 2017 г.) № 862 п

6, 13, семья может досрочно закрыть долговые обязательства перед банком, если воспользуется гос. субсидией и представит соответствующие документы.

Формы ипотечных субсидий от государства

При применении ипотеки с социальной поддержкой от государства граждане РФ с небольшими доходами занимают у банка крупную сумму для покупки жилья. При этом государство оплачивает часть расходов заёмщика.

В 2022г. можно будет воспользоваться такими формами ипотечных субсидий от государства:

- взять кредит со снижением % за счёт бюджетных средств;

- получить господдержку на часть цены жилья;

- получить субсидию на покупку квартиры из соцфонда в рассрочку.

Каждый из вышеперечисленных форм господдержки имеет свои конкретные дополнения.

Также с 2017 г. льготной ипотекой пользуются различные группы населения: молодая семья, военнослужащие, педагоги и др.

Граждане из каждой категории получают субсидию из бюджета только по 1 программе. Это не касается получения маткапитала.

Цели социальной ипотеки

Суть подобной госпрограммы по ипотеке состоит в следующем:

- государство создаёт условия для роста доходов малообеспеченных и иных незащищенных слоёв населения;

- государство активизирует рынок недвижимости и работу банков;

- государство стимулирует возведение благоустроенного социального жилья (вложение финансовых средств).

Как использовать материнский капитал для погашения ипотеки

Материнский капитал считается еще одним способом государственной поддержки. Она предоставляется семьям после рождения или усыновления второго ребенка. Оформить сертификат можно в любом отделении Пенсионного фонда. Интересно, что на погашение ипотеки или на первоначальный взнос по ней не нужно ждать, когда ребенку исполнится три года. В остальных случаях необходимо дождаться этого срока.

Сегодня размер материнского капитала превышает 450 000 рублей. Таким образом, его можно использовать как первоначальный взнос или на внесения оплаты в счет досрочного гашения. При оплате для погашения кредита нужно предоставить сотрудникам ПФР соответствующие документы. Они переведут деньги после проведения проверки.

Если маткапитал используется для первоначального взноса, то есть несколько нюансов. Сначала требуется заключить договор купли-продажи с продавцом и составить фиктивную расписку в получении первоначального взноса. Только потом подписывается кредитный договор и предъявляются документы сотрудникам ПФР. Все прекрасно знают об этой схеме, но вынуждены идти на нее из-за требований действующего законодательства. То есть, недвижимость уже должна принадлежать новым собственникам, только после этого будет совершена транзакция по реквизитам получателя.

Сертификат на материнский капитал

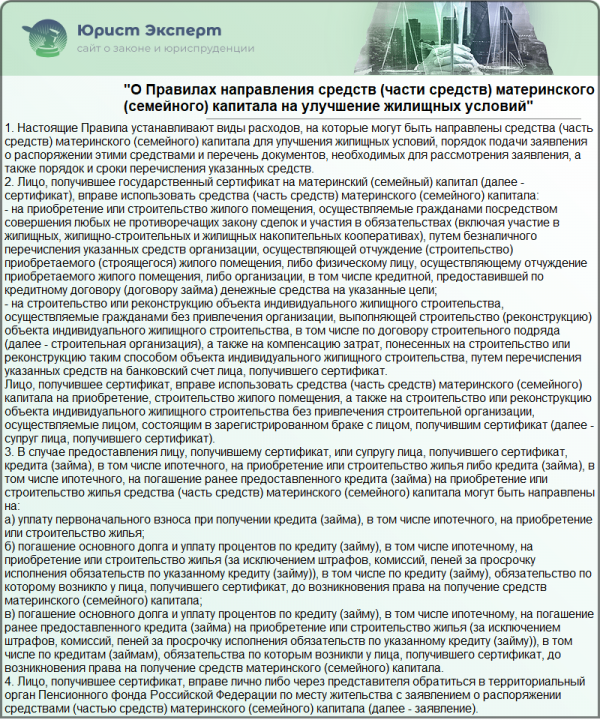

Постановление Правительства РФ от г. N 862 «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий»

Кто может получить деньги?

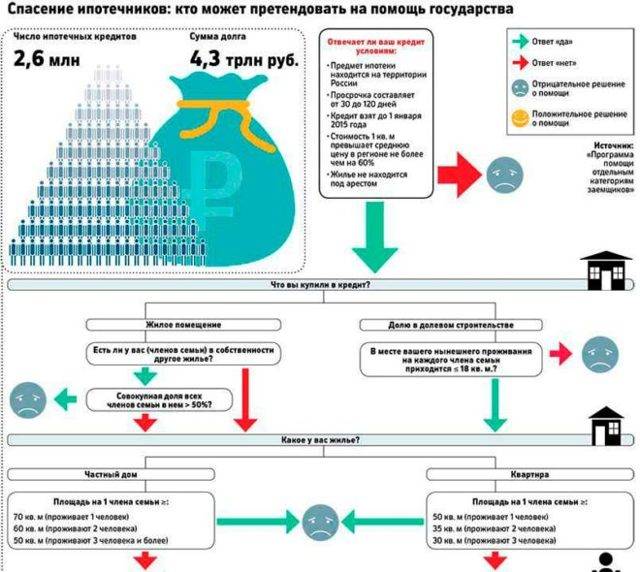

Как следует из программы, для того, чтобы получить деньги заёмщик должен одновременно соответствовать шести критериям:

1. Заёмщик – это гражданин России, попадающий под одну из категорий:

– есть несовершеннолетние дети, или граждане являются опекунами несовершеннолетних детей;

– инвалиды, или имеющие детей-инвалидов;

– ветераны боевых действий;

– те, на иждивении которых есть лица до 24 лет, учащиеся по очной форме обучения, в том числе в аспирантуре, ординатуре, адъюнктуре, интернатуре и т.д.

2. У заёмщика сильно упали доходы из-за платежей по кредиту, а сами платежи резко выросли

Размер планового ежемесячного платежа по кредиту увеличился не менее, чем на 30% по сравнению с размером платежа, рассчитанного при заключении договора ранее. При этом доход семьи за три месяца за вычетом ежемесячных платежей по кредиту не превышает двух прожиточных минимумов на члена семьи.

5. Ипотечная квартира – единственное жильё

Однако допускается наличие совокупной доли залогодателя и членов его семьи в праве собственности не более чем на 1 другое жилое помещение в размере не более 50%

Какие банки предоставляют льготную ипотеку в 2019 году

Перечень банков, которые выдают льготную ипотеку, постоянно растет. Они отличаются высоким уровнем надежности и достаточной ликвидностью. Вот перечень крупнейших:

- Сбербанк;

- Альфа-Банк;

- ВТБ;

- Райффайзенбанк;

- Газпромбанк;

- Открытие;

- Россельхозбанк;

- Промсвязьбанк.

Это наиболее надежные финансово-кредитные организации. Но можно обращаться и в другие. Необходимо заранее уточнить, какие документы нужно предоставить для оформления кредита. Стоит отметить, что требования к заемщикам примерно одинаковые:

- российское гражданство;

- возраст от 21 года до 65 лет на момент погашения кредита;

- наличие регистрации на территории субъекта РФ, где оформляется ипотека (можно временную регистрацию);

- стабильный и официальный источник дохода.

Банки, которые предоставляют льготные жилищные кредиты населению

Если клиент состоит в браке, то супруг или супруга считается созаемщиком. Также можно привлечь до 5 поручителей, чей доход не учитывается при формировании ответа по заявке, но которые несут солидарную ответственность перед банком. Таким образом, большое количество поручителей позволит снизить риски банка и предоставить минимальную процентную ставку.

Куда обращаться?

Руководит процессом помощи заёмщикам Единый институт развития в жилищной сфере ДОМ.РФ, ранее известный как АИЖК. На его счета зачисляются государственные деньги, и он решает, кому помогать, а кому нет.

Сперва на сайте организации нужно уточнить, является ли Ваш кредитор участником данной программы. Это можно сделать, воспользовавшись поиском на сайте.

Если банк есть в списке, то после этого необходимо придти в этот банк на консультацию, чтобы узнать, какие именно документы нужны в каждом конкретном случае. Подтверждающих документов обычно бывает очень много.

После того как все справки и свидетельства будут собраны, необходимо снова придти в банк, заполнить заявление на реструктуризацию ипотечного долга и предоставить собранный пакет документов менеджеру. А дальше ждать до 30 дней решения межведомственной комиссии.

Другие форматы субсидирования ипотеки

Давайте поговорим еще о том, в каких субсидированных программах ипотеки вы можете поучаствовать:

- для военнослужащих;

- для молодых семей;

- с материнским капиталом;

- для учителей и преподавателей;

- для жителей Крайнего Севера;

- по программе «Жилье для российской семьи».

Военная ипотека

Военнослужащие, уходящие в запас, также участвуют в ипотечной программе, для которых процентная ставка ниже, чем у остальных, равная 11 %. Кредит по ипотеке военнослужащим выдают несколько банков (ВТБ24, Газпромбанк)

Важно, что платежи по данной ипотеке оплачивает государство, а не сам военный пока он проходит службу

Принятому на военную службу военнослужащему – контрактнику необходимо обратиться в «Росвоенипотека», где ему предложат написать рапорт о внесении его в программу НИС (накопительная ипотечная система). На военнослужащего заводят личный счет, на который ежемесячно отчисляется денежная выплата из финансовых органов Министерства Обороны. Спустя три года, контрактник имеет право распоряжаться накопившейся суммой для приобретения жилья или целенаправленно направить средства на выгодное ипотечное кредитование.

Ипотека для молодых семей

Для того чтобы получить субсидию на оформление ипотечного кредита молодой семье нужно стать участником федеральной программы «Молодая семья». После того как будет собран пакет необходимых документов, комиссия при департаменте (комитете) молодежной политики в администрации рассмотрит вопрос, распространяется на вас условия программы, соответствуете ли компенсации на жилье или нет. После положительного ответа, вам вручат жилищный сертификат, где вам присвоют статус «молодая семья», который семья может использовать как взнос на субсидирование ипотечного кредита.

Условия программы:

- Возрастной порог: не старше 35 лет;

- Наличие детей в семье сказывается на субсидию, субсидия на ипотеку молодой семье может составить 35%, плюсом 5% за каждого ребенка;

- Семья должна быть признана нуждающейся в улучшении жилищных условий.

Компенсация молодой семье по ипотеке без детей обойдется в 30% от полной стоимости квартиры или дома. Узнать информацию о том, положена ли субсидия молодой семье на ипотеку можно в органах местной администрации. Сбербанк – лидер в оформлении таких кредитов.

Ипотека с материнским капиталом

Демографический рост — показатель положительной динамики экономического состояния страны. Одной из форм помощи и поддержки семей является получение сертификата на второго и последующих детей, который семья может адресовать на оплату первоначального ипотечного взноса.

Активный кредитор – Сбербанк России.

Ипотека учителям и ученым

Для обеспечения благоприятных жизненных условий, повышения статуса педагогов, молодые учителя и ученые до 35 лет имеют право обзавестись собственным жильем в границе своего территориального трудоустройства.

При этом субсидирование ипотечной ставки ниже, чем у стандартной ипотеки. Государство оплатит до 40% вашей недвижимости, благодаря субсидии.

Банки, осуществляющие кредитование для ученых и учителей:

- АКИ Банк «Образование»;

- ОАО «Ленинградское областное жилищное агентство ипотечного кредитования»;

- ЗАО КБ «Росинтербанк»;

- ОАО «РОСТ БАНК»;

- ЗАО «Надежный дом»;

- ОАО «АВТОВАЗБАНК»;

Ипотека для граждан Крайнего Севера

В связи с активным экономическим освоением Крайнего Севера и прилегающих к нему территорий, государство поддерживает инициативу граждан, отработавших в сложных климатических широтах 15 лет на переезд в более теплые и благоприятные для здоровья регионы страны.

Если бывший «северянин» захочет иметь более комфортную жилплощадь, он использует сертификат на первоначальный ипотечный взнос в банке.

Выданный сертификат имеет «срок выдачи» — всего 9 месяцев.

В течение этого времени нужно его «отоварить», то есть купить жилье или оформить ипотеку за пределами Крайнего Севера.

Ипотека по программе «Жилье для российской семьи»

Основная часть жителей нашей страны – семьи со средним финансовым достатком. Именно на эту категорию рассчитана программа «Жилье для российской семьи».

Суммарная сумма дохода семьи должна быть достаточной для покупки недвижимости эконом — класса с привлечением материнского капитала. Или привлечение других форм господдержки, такие как государственное субсидирование ипотеки.

Группа населения, попадающая под такой льготу разнообразная: инвалиды, многодетные семьи, неполные семьи, работники бюджетной сферы и т.д.

Тем, у кого есть официальное признание жилья аварийным или ветхим – повод для участия в программе «Жилье для российской семьи».

Порядок получения и выплат государственной субсидии на погашение ипотечного кредита

Заемщики часто имеют затруднения с тем, как получить государственную субсидию на погашение ипотеки. В соответствии с льготной категорией и программой государственной помощи информацию о необходимом пакете документов и порядке оформления субсидии можно получить:

- Молодые семьи и молодые специалисты — в местном отделе Молодежной политики.

- Для помощи на второго и последующих детей обращаются в Пенсионный Фонд.

- Рефинансирование, снижение процентной ставки, реструктуризация — вопросы, решаемые в банке кредитования или другой финансовой организации. Консультацию по этим видам субсидирования также предоставят в агентстве ипотечно-жилищного кредитования.

- Программа «Молодая семья» опекается региональными отделами при администрациях населенных пунктов — Департаментом по жилищным отношениям и другими.

Документы

Стандартный пакет документов для оформления государственной субсидии на погашение ипотечного кредита:

- Гражданские паспорта супругов.

- Свидетельство о браке.

- Свидетельство о разводе при разрыве брака.

- Свидетельства о рождении детей.

- При разводе — справки о попечительстве родителя над детьми.

- Справки о доходах.

- Кредитный договор.

В зависимости от льготной категории, предоставляются документы о присуждении социального статуса.

Порядок выплат

Особенности выплат госпомощи для льготных категорий:

- Средства переводятся на отдельный счет, погашение осуществляется в автоматическом режиме. Этот шаг устраняет риск траты государственной помощи не по назначению

- При рождении ребенка во время действия договора предоставляется дополнительная помощь в размере 5%.

- Статус льготника подтверждается специальным сертификатом, выдаваемым каждому участнику программы субсидирования.

- Госпрограмма субсидирует ипотечные кредиты во всех банках РФ.

- Помощь может быть предоставлена только один раз.

Подведем итоги

Разумеется, простому россиянину не так-то легко удается решить жилищный вопрос, особенно в том случае, когда он входит в категорию менее защищенных с социальной точки зрения слоев населения. Однако, государство в качестве меры поддержки таких граждан разработало специальную инициативу – программу субсидирования. Со временем таких программ стало великое множество.

Получите ипотеку на выгодных условиях

С их помощью можно на выгодных условиях получить ипотеку, и снизить давление финансового бремени семьи настолько, насколько это возможно в сложившейся экономической ситуации. Однако, для этого необходимо, чтобы вы соответствовали всем предъявляемым условиям, и кроме того, чтобы государство выделило из казны достаточное количество средств, чтобы покрыть нужду всех желающих обзавестись жильем жителей нашей страны.