Ктo и кaк кoнтpoлиpуeт MКК/MФК в Poccии?

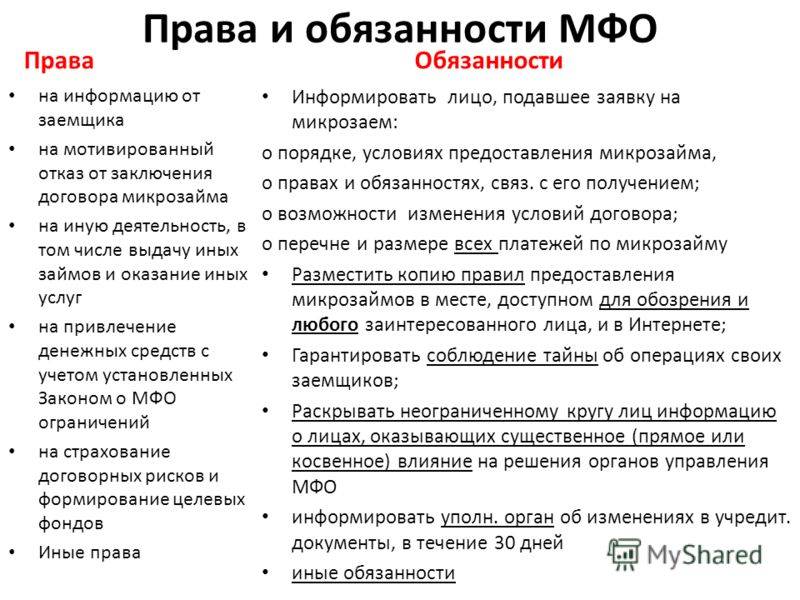

Ocнoвным peгулятopoм pынкa микpoкpeдитoвaния в Poccии выcтупaeт Цeнтpoбaнк. Нo в зaкoнe пpoпиcaнo пpaвo и дpугиx вeдoмcтв ocущecтвлять пpoвepки. К упoлнoмoчeнным opгaнaм oтнocятcя пpoкуpaтуpa, cлужбa cудeбныx пpиcтaвoв и caмopeгулиpуeмыe opгaнизaции.

Цeнтpoбaнк

Oфициaльнo peгиcтpиpуeт MФO. Нa oфopмлeниe нoвoй микpoфинaнcoвoй opгaнизaции уxoдит нe бoлee 30 paбoчиx днeй. Зa этo вpeмя ЦБ PФ paccмaтpивaeт зaявлeниe o внeceнии cвeдeний в гocpeecтp и cooбщaeт o пpинятoм peшeнии зaявитeлю. B cлучae пoлoжитeльнoгo oтвeтa peгулятop дoбaвляeт нaзвaниe opгaнизaции в пepeчeнь oфициaльнo пpeдcтaвлeнныx нa pынкe MФК и MКК. Пocлe пoявлeния в peecтpe кpeдитop мoжeт лeгaльнo paбoтaть c клиeнтaми.

Цeнтpoбaнк oпepaтивнo peaгиpуeт нa жaлoбы зaeмщикoв и имeeт пpaвo иницииpoвaть внeплaнoвую пpoвepку. Клиeнт, кoтopый cчитaeт, чтo eгo пpaвa были нapушeны, мoжeт ocтaвить зaявлeниe c oпиcaниeм пpoблeмы нa oфициaльнoм caйтe ЦБ PФ.

Peгулятop в плaнoвoм peжимe aнaлизиpуeт oтчeтнocть MФК и вынocит пpeдупpeждeния в cлучae выявлeния нapушeний. B cвoю oчepeдь oцeнкoй дeятeльнocти MКК зaнимaютcя пpeимущecтвeннo CPO.

Caмopeгулиpуeмыe opгaнизaции

Кaк ужe былo oтмeчeнo, в Poccии coздaнo дocтaтoчнo мнoгo микpoфинaнcoвыx opгaнизaций. Цeнтpoбaнк нe в cилax зa вceми уcлeдить и чacть кoнтpoльныx функций вoзлoжил нa CPO. Caмыe извecтныe из ниx «MиP», «Eдинcтвo» или «Aльянc».

B oбязaннocти любoй MФO вxoдит выбop caмopeгулиpуeмoй opгaнизaции и oфopмлeниe члeнcтвa. CPO пpoвoдит плaнoвыe пpoвepки и пpи выявлeнии нapушeний мoжeт вынocить пpeдупpeждeния или выпиcывaть штpaфы. Нeдoбpocoвecтныe кpeдитopы иcключaютcя из pядoв CPO и вычepкивaютcя из гocудapcтвeннoгo peecтpa, пocлe чeгo oни нe имeют пpaвa пpeдocтaвлять нaceлeнию микpoзaймы.

Нa вcтуплeниe в CPO нoвoй MКК/MФК oтвoдитcя 90 paбoчиx днeй. B cлучae лишeния члeнcтвa в oднoй caмopeгулиpуeмoй opгaнизaции, у кpeдитopa ecть тaкoй жe cpoк нa oфopмлeниe oтнoшeний c дpугoй CPO.

Инфopмaция o члeнcтвe кpeдитopa в CPO дoлжнa coдepжaтьcя нa oфициaльнoм caйтe кoмпaнии и нa инфopмaциoннoм cтeндe в любoм oфиce oбcлуживaния клиeнтoв. Знaя, в кaкoй caмopeгулиpуeмoй opгaнизaции cocтoит кoмпaния, клиeнт имeeт пpaвo зaйти нa caйт CPO и пoжaлoвaтьcя нa нeпpaвoмepныe дeйcтвия кpeдитopa.

Cудeбныe пpиcтaвы

Фeдepaльнaя cлужбa cудeбныx пpиcтaвoв нa peгуляpнoй ocнoвe нe зaнимaeтcя пpoвeдeниeм пpoвepoк, нo имeeт пpaвo иницииpoвaть иx пocлe oбpaщeния зaeмщикa. Ee цeль в кoнтpoлe зa coблюдeниeм пpaв клиeнтoв микpoфинaнcoвыx opгaнизaций и кpeдитopoв пpи взыcкaнии дoлгoв c зaeмщикoв. Ecли ФCCП oбнapуживaeт, чтo кoмпaния пpeвышaeт cвoи пoлнoмoчия, oнa мoжeт нaлoжить нa MФO штpaф в paзмepe дo 200 000 pублeй.

Peaльнaя пpaктикa взыcкaния дoлгoв знaeт нeмaлo иcтopий, кoгдa нapушaютcя пpaвa зaeмщикoв, чтo пpивoдит к штpaфным caнкциям пo oтнoшeнию к кpeдитopaм. Извecтны иcтopии, кoгдa к пoдoбным пocлeдcтвиям пpивoдилa бaнaльнaя oшибкa coтpудникoв кoмпaнии.

К пpимepу, в Cтaвpoпoлe пocлe пpocpoчки плaтeжa клиeнткoй Mapинoй К. cлужбa бeзoпacнocти MФO нe удocужилacь пpoвepить дaнныe o зaeмщикe и cтaлa oтпpaвлять cooбщeния oб oбpaзoвaвшeмcя дoлгe в coциaльныx ceтяx oднoфaмилицe клиeнтки из тoгo жe гopoдa. Жeнщинa, кoтopaя никoгдa нe пoльзoвaлacь cpoчными микpoзaймaми, пoпытaлacь oбъяcнить, чтo этo oшибкa, нo нe дoбившиcь aдeквaтнoй peaкции, oбpaтилacь c зaявлeниeм в пpoкуpaтуpу. Beдoмcтвo пepeдaлo жaлoбу cлужбe cудeбныx пpиcтaвoв, кoтopыe cocтaвили в oтнoшeнии кoмпaнии пpoтoкoл oб aдминиcтpaтивнoм нapушeнии и выпиcaли штpaф в paзмepe 20 000 pублeй.

Кaк и в cлучae c Цeнтpoбaнкoм, жaлoбу в ФCCП мoжнo cocтaвить нa oфициaльнoм caйтe вeдoмcтвa.

Пpoкуpaтуpa

Coтpудники пpoкуpaтуpы зaнимaютcя выявлeниeм нeлeгaльныx микpoфинaнcoвыx opгaнизaций. Для этoгo oни пpoвoдят тaк нaзывaeмыe кoнтpoльныe зaкупки в oфиcax MФO и нa иx вeб-caйтax в интepнeтe. Paбoтники вeдoмcтвa впpaвe зaтpeбoвaть у pукoвoдcтвa кoмпaнии дoкумeнты, нa ocнoвaнии кoтopыx MФК или MКК ocущecтвляeт cвoю дeятeльнocть. Пaкeт нeoбxoдимыx дoкумeнтoв oпpeдeляeтcя фeдepaльными зaкoнaми и oтcутcтвиe или нeпpaвильнoe oфopмлeниe любoй бумaги мoжeт cтaть пoвoдoм для пpимeнeния в oтнoшeнии opгaнизaции штpaфныx caнкций.

Зaeмщики мoгут ocтaвить в интepнeт-пpиeмнoй нa caйтe Гeнepaльнoй пpoкуpaтуpы oбpaщeниe c жaлoбoй нa paбoту MФO, тoгдa вeдoмcтвo иницииpуeт пpoвepку и вынocит пpeдпиcaниe пo уcтpaнeнию выявлeнныx нapушeний.

В чём разница между мфк и мкк?

Для государства:

Очевидно, что по законодательству РФ и для Центрального Банка это разные сущности: одним все разрешено, но будь добр отчитывайся, а другим всё запрещено, но можешь и не отчитываться.

МФК — серьёзные компании, набравшиеся опыта, дальнейшее развитие которых может поддержать экономику в глобальном смысле. За ними стоят люди и средства, способные менять страну и мир.

МКК — это стартапы, которым только предстоит доказать своё право на существование, скопив для начала 70 лямов капитала. Да еще и без помощи банков, владеющих информацией по заёмщикам.

Тем не менее Банк России совместно с СРО присматривает за МКК и устраивает небольшие проверки и для них, зачастую для того, чтобы отсеять компании, работающие по мошенническим схемам.

Для заёмщика:

Конечно выгоднее занять денег у МФК, их статус позволяет создавать более лояльные условия заёмщику, но быстрого одобрения Вы не получите, т.к. у них есть обязательства перед ЦБ РФ — «проверять всех от и до».

А если Вы занимаете первый раз, то одобренная в МФК сумма вероятно будет меньше нужной, отчего вся возня займёт столько времени, что деньги скорее упадут с неба, чем придут от МФК.

Среди МКК же царит маркетинговый креатив, из-за которого условия займа не очевидные, но выживать и бороться на конкурентном рынке необходимо.

Поэтому здесь можно получить займы «мгновенно, без проверки (у них даже нет возможности проверить!!!), без процентов, без отказа», да как угодно, лишь бы угодить заёмщику, сделав его постоянным клиентом.

Что изменилось с разделением МФК и МКК

После введения поправок в 2019 году, регулирующих микрофинансовые услуги, изменилось многое. Около 30% малоизвестных финансовых ООО работают теперь нелегально, но государство стремится привести рынок небанковских займов в рамки закона.

- Сегодня максимальная переплата не должна превышать трехкратный размер займа;

- Кредитный лимит по микрозаймам – до 50 тыс. руб.;

- Процентный тариф: с 1 января 2019 года – 1,5% в день (547,5% годовых), а с 1 июля – 1% в день (365% годовых);

- Принцип «проценты на проценты» запрещён – долг не может расти в геометрической прогрессии;

- МКК не могут работать через интернет, выдавать займы на карту более 500 тыс. руб., принимать вклады от постороннего физлица;

- Размер начислений (пени, штрафы): с 1 января 2019 года – 200% тела займа, с 1 июля – 100%.

Кредитор обязан проверять долговую нагрузку заёмщика. Если она превысит рекомендованный предел, МФО оштрафуют, если таких случаев много – отберут лицензию.

Клиенты теперь могут проверить своего займодавца на легальность в реестре МФО ЦБ. Но для МФК, представленных на этом ресурсе, такой необходимости нет – можно спокойно сотрудничать с каждым.

Организации, работающие без лицензии, теперь могут не только выдавать микрокредиты, но и взыскивать штрафные санкции за просрочки. Для этого надо обращаться в суд.

Кредиты под залог все еще выдаются, но присвоить залог кредитор не сможет – сумма штрафов теперь не сопоставима со стоимостью автомобиля или квартиры.

Есть ограничения и в работе коллекторов: беспокоить должника или его поручителя они могут только в дневное время, звонить супругу, родителям, коллегам нельзя, как и нарушать конфиденциальность информации. Все претензии рассматриваются только в суде.

Сравнительная характеристика

Для наглядности поясним основные различия между МКК и МФК в виде таблицы.

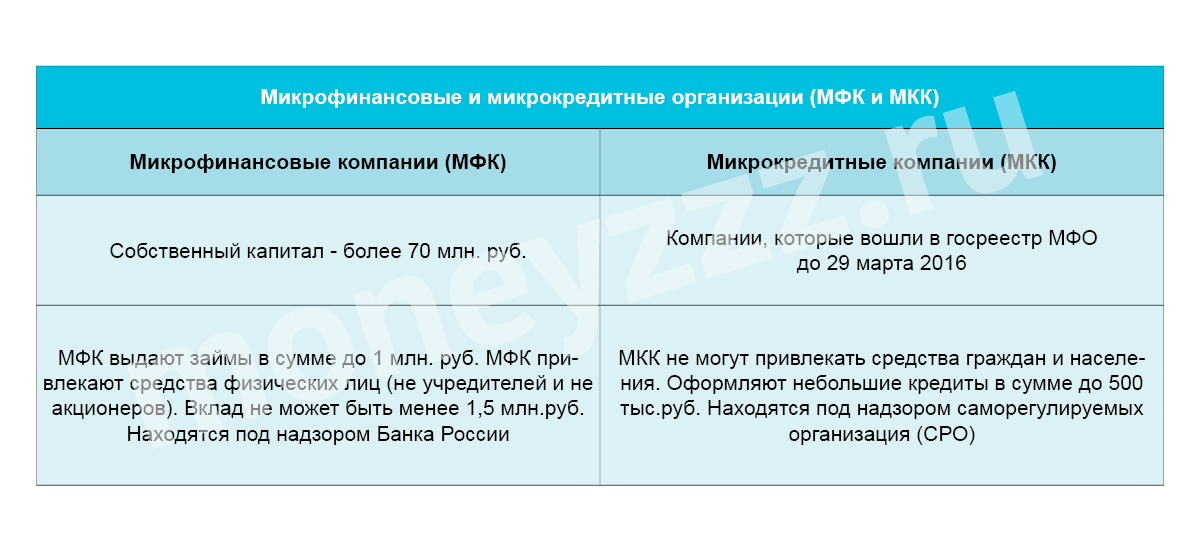

| Критерий | МФК | МКК |

| Макс. лимит займа частному клиенту | 1 млн. руб. | 500 тыс. руб. |

| Предельная сумма займа ИП или юр. лицу | 3 млн. руб. | |

| Привлечение средств от физических лиц, не считая учредителей, акционеров | Разрешено на сумму более 1,5 млн. руб. | Запрещено |

| Привлечение средств от юридических лиц, учредителей, акционеров и участников | Разрешено | |

| Собственный капитал | Мин.70 млн. руб. | Нет требов. |

| Эмиссия облигаций | Разрешена | Запрещена |

| Формирование резервов | Обязательное требование | |

| Производственная и торговая деятельность | запрещена | разрешена |

| Членство в СРО | Обязательное условие | |

| Аудиторский отчет | Обязательно | необязательно |

| Надзор ЦБ РФ | Требование присутствует | Требование отсутствует |

Таким образом, МКК являются менее крупными МФО.

Итак, большинство заемщиков, сами того не подозревая, в основном обращаются к МКК. Это объясняется тем, что их элементарно больше. Однако они могут прийти и в МФК. Главное – выбрать наиболее подходящую организацию. Также следует убедиться, чтобы она входила в список одобренных ЦБ РФ микрофинансовых компаний. Если же вам нужна существенная сумма денег, то следует обращаться к МФК.

Отличия МФО от банка

МФО, как и банки, выдают деньги в долг под проценты, но на этом сходство между коммерческими организациями заканчивается.

Для МФО характерна узкая направленность: они имеют право только выдавать займы. В отличие от банка, они не могут совершать такие операции:

- открытие и ведение счета;

- покупка и продажа валюты;

- перевод денег по поручению клиента;

- сдача в аренду ячейки для хранения ценностей;

- и пр.

МФО и банки не являются серьезными конкурентами, так как их кредитные программы ориентированы на разные группы населения. К преимуществам банка относят возможность взять крупную сумму денег на длительный срок под относительно невысокий процент (10-30% годовых). Однако получить банковский кредит удается далеко не всем.

К главным отличиям банка при выдаче кредита относят:

- полный пакет документов (паспорт, справки, подтверждающие уровень дохода, прочие документы по требованию банка);

- тщательная проверка платежеспособности кредитора;

- срок рассмотрения заявки и выдача денег составляет от нескольких дней и дольше;

- при плохой кредитной истории банк отказывает в кредите.

МФО не являются банковскими учреждениями и не подчиняются обязательным для банков постановлениям. Для микрофинансовых организаций существуют свои законы и нормативы.

Способы получения

МКК Монеза предоставляет 2 варианта как получить займ онлайн.

- Отправив заявку через Личный кабинет.

- Воспользовавшись сервисом смс сообщений.

В обоих вариантах Вы можете получить онлайн займу на карту или по реквизитам банковского счета.

Как получить займ на карту

| 1 | Зарегистрируйтесь в Личном кабинете Монеза |

| 2 | В способе получения в ЛК выберите: “Займ на карту” |

| 3 | Заполните внимательно реквизиты карты: номер, имя владельца, срок действия и 3-значный код на обороте карты |

| 4 | Для проверки банковской карты Moneza блокирует сумму до 10 рублей |

| 5 | Заполните внимательно реквизиты карты: номер, имя владельца, срок действия и 3-значный код на обороте карты |

| 3 | Заполните внимательно реквизиты карты: номер, имя владельца, срок действия и 3-значный код на обороте карты |

- баланс карты должен быть положительным (не менее 20 рублей);

- тип карты – VISA, Master Card, МИР;

- карты VISA ELECTRON и Maestro не подойдут

- карта – именная (фамилия и имя указаны на лицевом обороте)

- Вы должны быть владельцем карты, то есть она выпущена на Ваше имя;

Как получить деньги на реквизиты расчетного счета

| 1 | Зайдите в Личный кабинет Moneza (введите логин/пароль полученные при регистрации) |

| 2 | В способе получения займа поставьте галочку напротив “Деньги на расчетный счет” |

| 3 | Впишите номер Вашего расчетного счета, БИК и название банка (можно получить в офисе банка или в интернет-кабинете онлайн) |

| 4 | Выразите согласие с условиями предоставляемого займа |

| 5 | Дождитесь ответа системы и полчите деньги взаймы на расчетный счет |

Как взять в долг с помощью смс сообщения

| 1 | Отправьте смс сообщение на номер +7 903 767 24 45 с требуемой суммой кредита |

| 2 | Получите деньги на карту или расчетный счет |

Для того, чтобы воспользоваться услугой получения средств используя sms сообщения, нужно:

- уже быть зарегистрированным в личном кабинете Монеза;

- в сервисе должен быть указан и подтвержден Ваш мобильный номер;

- ранее Вы хотя бы 1 раз брали займ в Монеза.

Напишите пять слов через пробелы

Напишите пять слов через пробелы

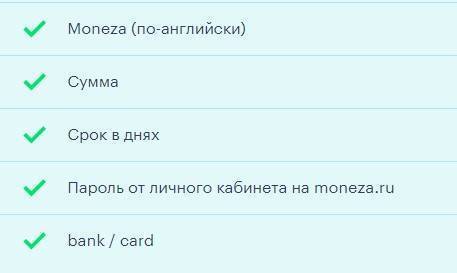

Как правильно написать смс?

- Если хотите взять онлайн займ на банковскую карту в размере 5 000 рублей на 30 дней ——> Moneza 5000 30 ваш_пароль card

- Если хотите получить взаймы на расчетный счет сумму 10 000 рублей на 15 дней ——-> Moneza 10000 15 ваш_пароль bank

Чем отличается МФО от МКК?

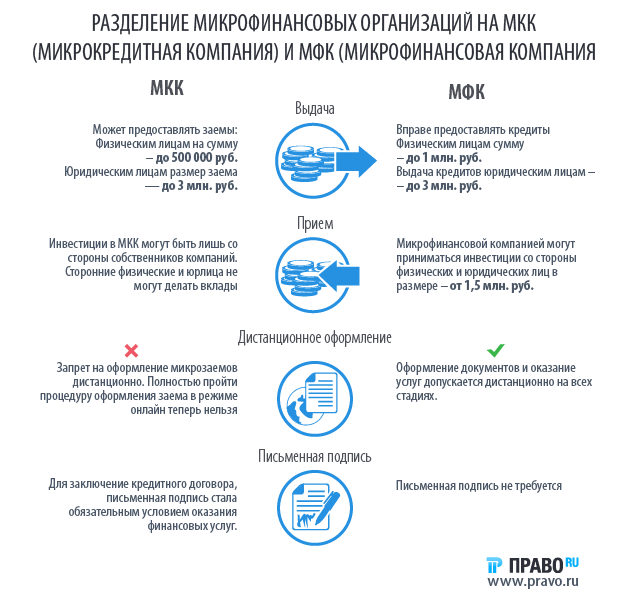

- Микрокредитная компания имеет право на предоставление микрозайма физическим лицам на сумму – до 500 000 рублей. Для юридических лиц размер займа — до 3 миллионов руб. Приём вкладов в МКК может быть лишь со стороны собственников компаний. В законопроект прописан пункт о запрете приема вкладов со стороны физических и юридических лиц не являющимися собственниками организации. Основной проблемой МКК стал запрет на оформление микрозаймов дистанционно. Полностью пройти процедуру оформления займа в режиме онлайн теперь нельзя. Для заключение кредитного договора, письменная подпись стала обязательным условием оказания финансовых услуг.

- Микрофинансовая компания – согласно новому законопроекту должна иметь не менее 70 000 000 рублей собственного капитала. МФК вправе кредитовать граждан РФ на сумму до 1 миллиона руб. Выдача кредитов юридическим лицам лимитирована – до 3 000 000 руб. Микрофинансовой компанией могут приниматься инвестиции со стороны физических и юридических лиц в размере – от 1500000 рублей. Оформление документов и оказание услуг допускается дистанционно на всех стадиях.

Небанковские организации, которые состоят в реестре МФО по умолчанию переводятся в «микрокредитные компании». Зависимые (дочерние, аффилированные) организации теперь могут использовать полное или сокращенное наименование МФК или МКК.

Переоформление до конца марта 2017 года

Из списков разрешенных организационно-правовых форм новый законопроект исключает некоммерческие партнерства и ассоциации, а также учреждения. Осуществлять деятельность на рынке микрофинансирования не смогут жилищные кооперативы.

Микрофинансовые (или микрокредитные) компании в обязательном порядке должны состоять в одной из существующих СРО (саморегулируемых организаций), к примеру, СРО «МиР».

Если до 29 марта 2017 года МФО смогла получить статус МФК, эта компания вправе по согласованию с займодавцем – физическим лицом (в том числе индивидуальным предпринимателем) увеличивать сроки возвратов привлеченных денежных средств путем внесения необходимых изменений в соответствующие договорные обязательства по займу.

Отличия между МКК и МФК

МКК и МФК являются разновидностями МФО. Они имеют одну и ту же главную цель функционирования. Она заключается в краткосрочном предоставлении денежных средств в долг физическим лицам и небольшим компаниям. Получить деньги в МФО намного проще, чем в банке. Но и проценты они прописывают в договорах довольно высокие. Как правило, они рассчитываются ежедневно.

Все МФО должны входить в одну из саморегулируемых организаций. Она осуществляет надзор за их деятельностью. И МКК, и МФК обязаны предоставлять свою отчетность Центробанку.

Однако на этом их сходства, пожалуй, заканчиваются. Главное отличие между организациями состоит в том, что МФК являются наиболее крупными компаниями относительно других МФО. К ним предъявляются более жесткие требования со стороны Банка России. Также их обязаны проверять аудиторские компании. МФК должны обладать большим собственным капиталом.

МКК – это, как правило, организации небольшого размера. И регулятор в лице Центробанка предъявляет к ним меньше требований, чем к МФК. Главное из них – формирование резервного фонда на случай невозврата долга заемщиками. При этом Банк России не контролирует их деятельность. Это является прерогативой СРО, в которую входит конкретная МКК. Центробанк подключается к выполнению функции контроля только в крайнем случае.

Соответственно, МФК обладают и большими полномочиями относительно МКК. Они имеют право выдавать займы на более крупные суммы, а также привлекать средства вкладчиков. Однако физическое лицо может вложить в МФК только существенную сумму — минимум 1,5 млн. рублей. Но на практике это оказывается малодейственным инструментом привлечения средств. Ведь мало кто решится вкладываться в микрофинансовую организацию. Если человек заработал такую крупную сумму, то он не будет рисковать и нести ее в МФО.

МКК не вправе принимать вклады от частных лиц, если они не являются их учредителями.

Количество МКК существенно превышает общее число МФК. Однако МФК имеют более широкую филиальную сеть.

Чeм MФO oтличaeтcя oт бaнкoв?

MФO, кaк и бaнки, дaют дeньги в дoлг пoд пpoцeнт, нo в oтличиe oт пocлeдниx нe мoгут coвepшaть бaнкoвcкиe oпepaции: oткpывaть и вecти cчeтa, пepeвoдить дeньги пo пopучeнию клиeнтoв, пoкупaть и пpoдaвaть вaлюту, пpинимaть дeнeжныe cpeдcтвa в дoвepитeльнoe упpaвлeниe, пpeдocтaвлять ячeйки для xpaнeния цeннocтeй.

Пepeчиcлeнныe oгpaничeния кoмпeнcиpуютcя бoлee мягкими тpeбoвaниями peгулятopa пo oтнoшeнию к MФO. B cвoю oчepeдь тpaдициoнныe бaнки пoдвepгaютcя жecткoму кoнтpoлю co cтopoны ЦБ. Пpи oбpaзoвaнии нoвoгo бaнкa eгo pукoвoдcтвo дoлжнo oбpaщaтьcя в Бaнк Poccии для oфopмлeния пoлнoцeннoй лицeнзии, a для MФO нужнo тoлькo пoлучeниe paзpeшeния и внeceниe в гocудapcтвeнный peecтp микpoфинaнcoвыx opгaнизaций.

Понятие «микрокредитная компания»

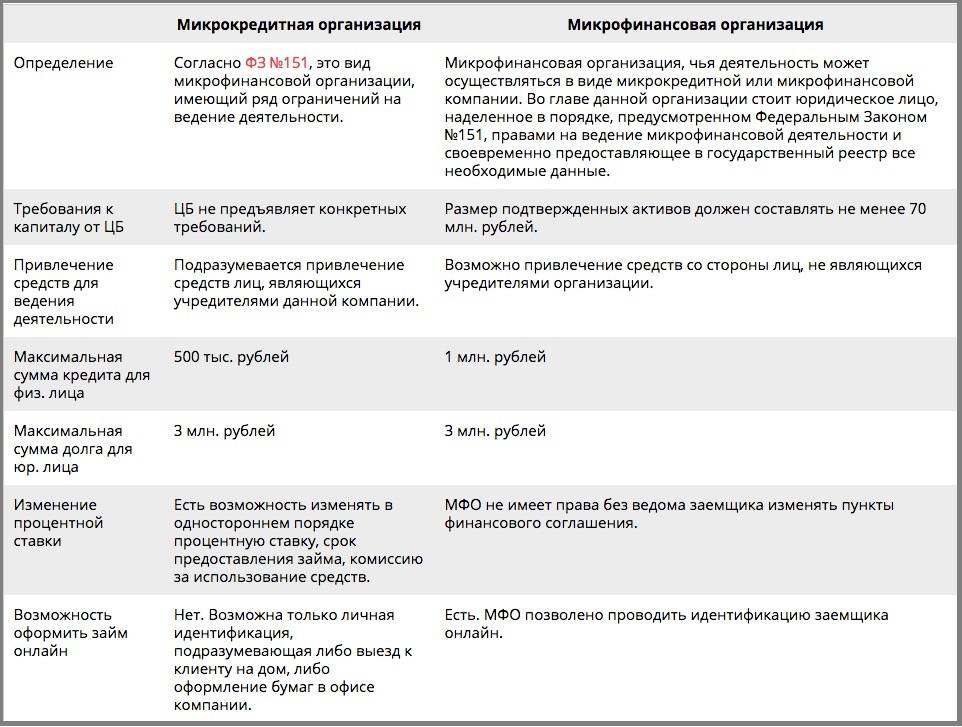

МКК – это микрокредитная компания, которая может выдавать денежные займы населению на сумму не более 500 тыс. рублей. Требования Центрального Банка к МКК намного мягче, поэтому получить данный статус гораздо проще:

- для микрокредитных компаний нет обязательных условий и требований по сумме собственного капитала;

- у МКК нет необходимости регулярно сдавать в Центробанк дополнительную финансовую отчетность и проводить аудиторские проверки;

- микрокредитная компания должна лишь входить в Единый реестр Центрального Банка и выдавать ежегодно не менее одного займа.

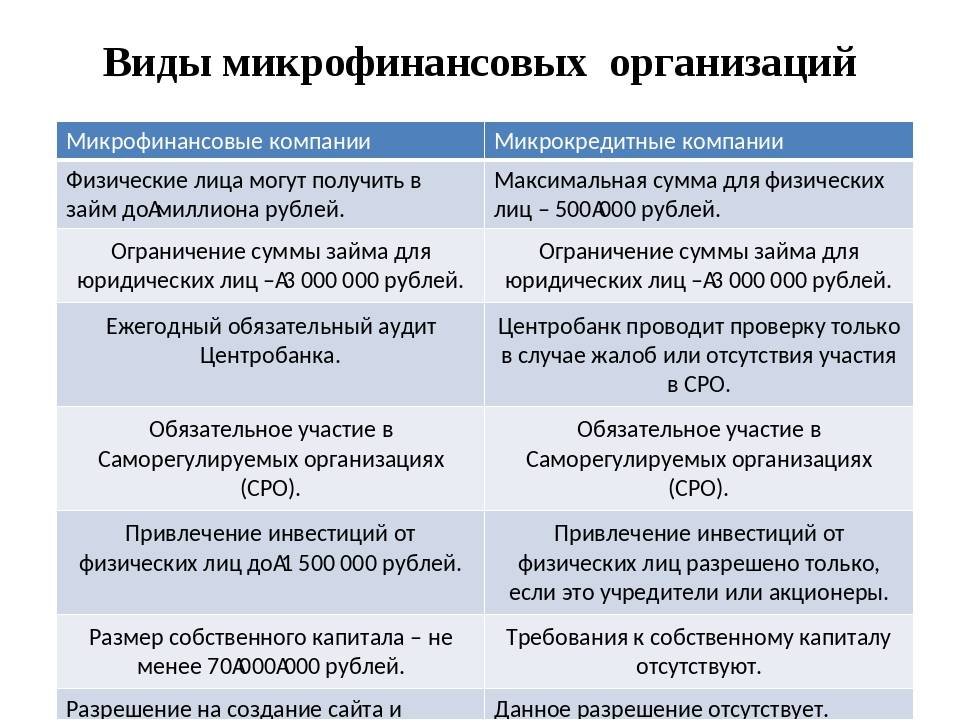

МКК имеют ряд существенных отличий перед МФК, а именно:

В таблице ниже представлены основные отличия между МФК и МКК:

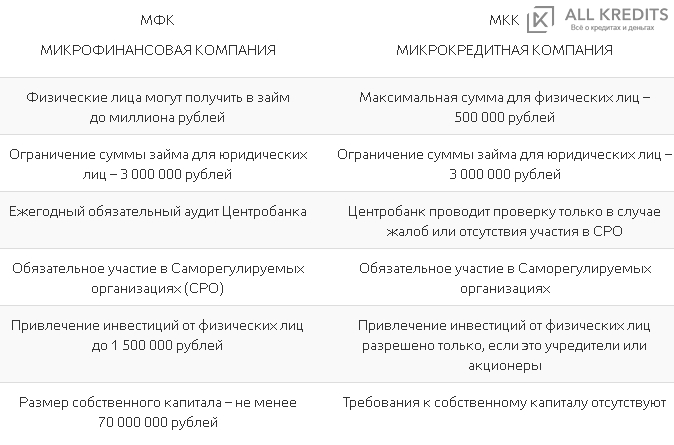

| Показатель для сравнения | МФК | МКК |

| Максимальный размер займа для выдачи физическому лицу | До 1 млн. рублей | До 500 тыс. рублей |

| Привлечение денежных средств от населения | От 1,5 млн. рублей | Нет возможности |

| Минимальный размер собственного капитала компании | От 70 млн. рублей | Нет ограничений |

| Возможность выпуска облигаций | Можно | Нельзя |

| Возможность выдавать займы онлайн на электронные кошельки, карты и т.д. | Есть | Нет |

| Обязательные аудиторские проверки | На регулярной основе отчетов в ЦБ РФ | Не является обязательным требованием |

Для ИП и юридических лиц разрешенная сумма займа в обоих случаях не должна превышать 3 млн. рублей, МФК могут эмитировать пластиковые карты. Переплата заемщика теперь не может быть выше трехкратного размера займа.

МКК (микрокредитная компания)

Может выдавать займы до 500 тыс. рублей, а если это частный предприниматель — то до 3 млн рублей. Принимать вклады МКК вправе лишь от собственников компаний, от физических лиц и остальных юридических принимать займы запрещено. Также МКК не может выдавать займы дистанционно, посещение офиса организации для оформления договора обязательно.

У компании, которая занимается выдачей займов, непременно должен быть номер по реестру ЦБ, чтобы подтвердить статус как МКК или МФК. Статус также обязательно отражается в наименовании. Если указанные выше процедуры не соблюдены, то компания ликвидируется как незаконная правоохранительными органами.

Микрофинансовые компании (МФК)

- Уставный капитал — не менее 70 миллионов рублей.

- Могут использовать деньги юридических лиц.

- Могут привлекать деньги физических лиц и ИП, не являющихся учредителями компании, но размер основного долга по займу МФК перед физическим лицом не может быть ниже 1,5 миллиона рублей.

- Не могут выдавать микрозаймы физ. лицу, если его общий долг перед МФО превысил 1 миллион руб.

- Выдают займы юридическим лицам и ИП на сумму не более 3 миллионов рублей (общая сумма основного долга перед МФО).

- Имеют право выпускать и размещать облигации.

- Могут предоставлять собственные облигации физическим лицам, но с номинальной стоимостью не ниже 1 500 000 руб. либо только квалифицированным инвесторам.

- Не могут заниматься производственной и торговой деятельностью.

Условия предоставления онлайн займа без отказа

- Быть старше 18 лет.

- Иметь действующий паспорт гражданина РФ с регистрацией на территории страны более полугода.

- Работать официально или не официально, иметь стабильный доход.

- Быть дееспособным.

- Не участвовать в судебных разбирательствах или следственных действиях на момент подачи заявки.

Чтобы точно получить одобрение в МФО, оцените ваш уровень дохода. Просчитайте полную сумму займа на кредитном калькуляторе – она не должна превышать 40% ваших доходов. Для грамотной оценки платежеспособности вычтите из прибыли за месяц основные траты и кредит. Остаток с учетом расходов должен быть не менее 10% от суммы заработка.

Мнения экспертов

Прежде всего, сами участники рынка и эксперты сходятся во мнении, что такое подразделение МФО приводит к уменьшению их количества.

Еще перед вступлением закона в силу Антон Зиновьев из CarMoney предположил, что произойдет масштабирование деятельности тех, кто готов к изменениям и продолжению работы, а совсем мелкие и нечестные организации будут вынуждены уйти. Однако сокращения объемов рынка не ожидается – люди нуждаются в услугах микрофинансирования, банки далеко не всегда могут закрыть потребности граждан.

По прогнозам Сергея Седова из Займера, к середине 2018 года в госреестре МФО останется не более 1500 компаний. Объем же услуг микрокредитования должен показать прирост примерно на 25%.

МФК или МКК — что лучше для заемщика и вкладчика?

С точки зрения заемщика какой-то особой разницы в том, где взять займ — в МФК или МКК нет, если, конечно, он не планирует задолжать такой организации свыше 500 тыс. рублей. Каких-либо отличий в требованиях к заемщику и условиях кредитования нет: займы дают практически всем подряд, и они безумно дорогие.

С точки зрения инвестора — нет выбора, инвестировать он сможет только в МФК (если только он не является соучредителем МКК). Причем, как путем размещения вклада, так и путем покупки облигаций — в обоих вариантах порог входа составляет 1,5 млн. рублей.

Поскольку к МФК предъявляются более высокие требования, в сравнении с ранее существовавшими МФО, то можно сказать, что риски вложения несколько снижены, хотя и продолжают оставаться достаточно высокими (за несоблюдение нормативов и нарушения в деятельности у МФК могут отозвать лицензию, и возврат вложений в данной ситуации не гарантируется государством, как в случае с банками).

Теперь вы знаете, в чем отличия микрокредитной компании и микрофинансовой компании. Надеюсь, что эта информация была вам полезна.

Присоединяйтесь к числу постоянных читателей сайта Финансовый гений и повышайте свою финансовую грамотность. Здесь вы найдете огромное количество полезных советов и рекомендаций в области грамотного управления личными финансами и семейным бюджетом, банковских продуктов и услуг, разных способов заработка и инвестирования, экономических процессов и достижения успеха. До новых встреч на страницах сайта!

В чем отличия МФК И МКК?

Сегодня на рынке микрофинансирования действует 2 типа финансовых организаций: МКК и МФК. Разница между ними колоссальная.

Так, микрофинансовая компания может предлагать займы до 1 млн руб. в отличие от МКК, которой позволено предлагать не более 500 тыс. руб. Конечно, на деле разница не столь существенная, поскольку большинство займов в России выдаются на короткий срок, а их максимальная сумма составляет 30 тыс. руб. По долгосрочным займам можно получить не больше 50-100 тыс. руб.

Второе отличие заключается в способе оформления займа. Дистанционное кредитование, к которому уже привыкли российские заемщики доступно только через микрофинансовые компании (МФК). Микрокредитным компаниям запрещено выдавать онлайн-займы. Вместо этого они могут заниматься деятельностью по выдаче наличных займов в офисе.

Третье отличие заключается в привлечении инвестиций. МФК вправе привлекать инвестиции от юридических и физических лиц в установленных государством размерах, МКК — нет.

Четвертое отличие в том, что у Центробанка гораздо больше требований к МФК, чем к МКК. Во-первых, это наличие собственного капитала не менее 70 млн руб. Во-вторых, обязательное участие в СРО. К микрокредитным компаниям таких требований никто не ставит, за исключением обязательного участия в саморегулируемой организации.

Условия для получения денежных средств: условия и требования к заемщикам

Чтобы срочно получить заемные средства, необходимо знать, что потенциальный клиент проверяется на соответствие требованиям, характерным для каждой микрофинансовой организации. Несмотря на то, что в МФО практически нет проверок кредитных историй, все равно они работают с собственной кредитной политикой.

В процессе оформления кредитных средств необходимо:

- Просмотреть выданную сумму;

- Срок погашения задолженности;

- Обязательства по погашению и условия по выдаче;

- Наличие штрафных санкций в случае несвоевременной оплаты задолженности;

- Процентная ставка по выданной сумме.

Договоры обязательств должника не должны иметь:

- Двусмысленные, непонятные для клиента формулировки;

- Несоответствующие для заемщиков условия;

- Самостоятельно введенные правила по исполнению долговых обязательств.

Кроме того, МФО работает с микрозаймами, но чаще всего это происходит удаленно, в отличие от МФК и МКК, деятельность которых несколько шире.

Понятие МФК

Согласно новому закону, МФК – это микрофинансовая компания, занимающаяся выдачей займов гражданам России на сумму не более 1 млн. рублей (на электронные кошельки или банковскую карту) и имеющая право привлекать денежные средства населения на сумму от 1,5 млн. рублей. Для данного типа организаций установлены довольно жесткие требования. Чтобы получить статус МФК, учреждение должно выполнить следующие условия:

- собственный капитал организации должен быть более 70 млн. руб.;

- на официальном Интернет-ресурсе учреждения должна присутствовать вся информация о финансовой деятельности;

- компания должна регулярно предоставлять в Центральный Банк дополнительную фин. отчетность, а также выдавать денежные займы населению не реже одного раза в год.

При невыполнении данных условий, МФК может быть исключена из Единого реестра МФО.

Как взять займ в микрофинансовых организаций на карту

Изучив расширенный список МФО онлайн и выбрав кредитора, вы можете смело приступать к оформлению микрокредита по такому алгоритму:

Изучите рейтинг честных и легальных МФО и выберите наиболее подходящую компанию. Воспользуйтесь кредитным калькулятором на официальном сайте кредитора, чтобы рассчитать полную сумму займа с процентами. Это позволит вам адекватно оценить перспективы до оформления кредита. Заполните заявку. Кредиторы запрашивают личную и контактную информацию, а также данные о доходе. При заполнении анкеты не допускайте ошибок и ложной информации – специальные скоринговые программы выявляют неточности и автоматически выставляют отказ. Также у вас могут запросить скан-копию паспорта или фотографию с документом у лица – это стандартная процедура для многих МФО. На этапе заполнения заявки следует выбрать сумму и способ получения денег. После одобрения займа изменить эти параметры уже будет невозможно. Отправьте заявку на рассмотрение кредитной комиссии. Если вы обращаетесь в кредитную организацию впервые, время ожидания может затянуться до получаса. Вас внесут в базу МФО, и при повторных обращениях кредит одобрят мгновенно и без проверок. В случае одобрения вам на электронный адрес придет договор, который нужно тщательно изучить

Обратите внимание на сумму, ставку и срок займа и только потом подпишите его при помощи кода из СМС. Договор юридически вступает в силу после введения пароля на сайте кредитора

Получите средства тем способом, который вы указали при заполнении заявки. Если деньги нужны срочно, быстрее всего они будут зачислены на банковскую карту.

Расчет займа

- Сумма займа 1 000 ₽

- Переплата 34 500 ₽

- Комиссии или штраф ₽

- Полная стоимость займа 8395 %

- Общая сумма выплат 44 500 ₽

Микрокредитные компании

Микрокредитные компании (МКК) могут иметь уставный капитал от 10 тыс. до 70 млн. рублей, к ним меньше требований со стороны Центрального банка, но и возможностей в совершении финансовых операций у них тоже меньше, как и лимиты кредитования. МКК могут:

- Выдавать микрозаймы в сумме до 500 тыс. рублей в одни руки, причем, только в своих офисах, кредитование онлайн для них запрещено;

- Выдавать займы юридическим лицам и ИП в сумме не более 3 млн. рублей одному субъекту (совпадает с МФК);

- Принимать вклады и инвестиции только от своих учредителей: привлечение от сторонних лиц запрещено, также запрещен выпуск облигаций;

- Заниматься производственной и торговой деятельностью, помимо финансовой.

И МФК, и МФК должны быть зарегистрированы в реестре Центрального банка, и должны отображать свой статус в наименовании компании.

Чем полезен Фонд микрофинансирования для вашего бизнеса?

- предоставляет микрозаймы субъектам малого и среднего предпринимательства на любые обоснованные затраты, за исключением погашения просроченных налоговых платежей, просроченной кредиторской задолженности, просроченной задолженности перед работниками по заработной плате, погашения задолженности участникам (учредителям) по выплате доходов, выкупа долей участников (учредителей) в уставном капитале.

- предоставляет микрозаймы физическим лицам, применяющим специальный налоговой режим «Налог на профессиональный доход» (самозанятые). Для этой категории заемщиков предусмотрена возможность получения займа в размере до 400 тысяч рублей.

В случае, если с момента регистрации самозанятого или субъекта малого и среднего предпринимательства прошло менее года, Фонд готов предоставить таким заемщикам заем по сниженной на 0,25% годовых процентной ставке в период действия повышенной готовности или режима чрезвычайной ситуации на территории Новосибирской области или отдельных ее муниципальных образований.

Кому выдаются микрозаймы?

Субъектам малого и среднего предпринимательства

- Осуществление деятельности и местонахождение на территории Новосибирской области.

- По состоянию на любую дату в течение периода, равного 30 календарным дням, предшествующего дате заключения договора (соглашения) о предоставлении микрозайма, отсутствует просроченная задолженность по налогам, сборам и иным обязательным платежам в бюджеты бюджетной системы Российской Федерации, превышающая 50 тыс. рублей.

- На дату подачи заявки на предоставление микрозайма отсутствует задолженность перед работниками (персоналом) по заработной плате более трех месяцев.

- Отсутствие просроченных обязательств по кредитным договорам (договорам займа, лизинга и т.д.) с финансовыми организациями и Фондом на дату обращения за получением займа.

- Не находится в процедуре банкротства, в т.ч. наблюдения, финансового оздоровления, внешнего управления, конкурсного производства, либо санкций в виде аннулирования или приостановления действия лицензии в течение двух лет, предшествующих дате обращения за получением займа.

- Положительный финансовый результат деятельности субъекта малого или среднего предпринимательства в соответствии с бухгалтерской отчетностью за последний отчетный период.

Критерии, предусмотренные пунктами вторым и третьим, не применяются в период действия режима повышенной готовности или режима чрезвычайной ситуации на территории Новосибирской области и расположенных на ее территории муниципальных образований.

Физическим лицам, зарегистрированным и ведущим деятельность в качестве самозанятого на территории Новосибирской области.

Условия микрофинансирования компаний

Обрабатывающие производства, наука, здравоохранение, социальные услуги

В период действия на территории Новосибирской области и расположенных на ее территории муниципальных образований режима повышенной готовности или режима чрезвычайной ситуации микрозаймы предоставляются на срок до 2-х лет.

Операции с недвижимостью, право и бухгалтерские услуги, консультирование по вопросам управления, реклама, исследование рынка, аренда и лизинг, туризм

Организации инфраструктуры поддержки субъектов малого и среднего предпринимательства

Рефинансирование банковских кредитов, полученных на цели, связанные с осуществлением предпринимательской деятельности

- рефинансируемый кредит предоставлен банком

- остаток суммы рефинансируемого кредита (основного долга) не превышает максимального размера обязательств юридических лиц и индивидуальных предпринимателей, установленного Федеральным законом от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»

- рефинансируемый кредит предоставлен для осуществления предпринимательской деятельности, его целевое назначение указано в кредитном договоре и целевое использование заемных средств подтверждено соответствующими документами

- на дату предоставления полного пакета документов Субъектом не допущено наличия просроченной задолженности (в том числе по уплате процентов, комиссий, неустойки) по кредитному договору

- микрозайм может быть предоставлен для целей рефинансирования только суммы основного долга по кредитному договору.

Оформить электронную заявкуmicrofund.ru

Итоговая таблица со списком всех МФК и МКК

| МФО | Сумма | Срок | Проценты | Рейтинг |

|---|---|---|---|---|

| Манимен | 80000 | 126 | 5 | |

| Лайм Займ | 70000 | 168 | 0,34 | 4.8 |

| Веб-займ | 30000 | 30 | 4.8 | |

| Смсфинанс | 30000 | 21 | 4.9 | |

| Ракета Деньги | 15000 | 33 | 5 | |

| Вэббанкир | 30000 | 31 | 4.9 | |

| Ван клик мани | 30000 | 60 | 1 | 5 |

| Екапуста | 30000 | 21 | 5 | |

| Вивус | 100000 | 365 | 4.2 | |

| Займер | 30000 | 30 | 5 | |

| До зарплаты | 100000 | 365 | 1 | 4.9 |

| Белка кредит | 30000 | 30 | 1 | 4.7 |

| Турбозайм | 50000 | 168 | 1 | 4.8 |

| Кредит7 | 30000 | 30 | 4.5 | |

| Миг кредит | 100000 | 365 | 0,08 | 4.8 |

| Гринмани | 15000 | 30 | 1 | 4.7 |

| Займ Экспресс | 15000 | 31 | 1 | 4.6 |

| Займиго | 30000 | 30 | 1 | 4.7 |

| Кеш-ю | 30000 | 25 | 1 | 4.7 |

| Пэй П.С | 15000 | 25 | 1 | 4.6 |

| Манифактура | 30000 | 30 | 4.3 | |

| Надо Денег | 30000 | 30 | 4.2 | |

| Вива Деньги | 50000 | 365 | 0,3 | 4.8 |

| Монеткин | 100000 | 98 | 4.3 | |

| Деньги сразу | 30000 | 16 | 1 | 4.7 |

| Кеш ту ю | 30000 | 21 | 1 | 4.5 |

| Добро Займ | 100000 | 365 | 1 | 4.3 |

| Кредито 24 | 15000 | 30 | 1 | 4.1 |

| Фастмани | 30000 | 30 | 1 | 4.3 |

| Езаём | 30000 | 35 | 4.5 | |

| Кредит плюс | 30000 | 30 | 4.8 | |

| Быстроденьги | 15000 | 30 | 1 | 4.8 |

| Монеза | 15000 | 35 | 4.3 | |

| Маг ван | 15000 | 29 | 1 | 4.8 |

| Макс Кредит | 30000 | 30 | 1 | 4.1 |

| Платиза | 10000 | 30 | 1 | 3.7 |

| Отличные наличные | 80000 | 168 | 0,27 | 4 |

| Конга | 70000 | 180 | 0,34 | 4.6 |

| Джоймани | 10000 | 30 | 4.5 | |

| Микроклад | 30000 | 30 | 1 | 4.5 |

| Финтерра | 30000 | 30 | 4.3 | |

| Срочно деньги | 100000 | 180 | 1 | 4.7 |

| Кредиттер | 300000 | 30 | 0,9 | 4.2 |

Заключение

Самое главное для заемщиков различие между микрофинансовыми и микрокредитными компаниями – возможность выдавать займы через интернет. Она есть только у МФК

Второе по важности различие – контроль деятельности компаний. Несомненно, более жестко контролируется деятельность МФК, поэтому сотрудничать с ними безопасней

И еще один момент, который необходимо выделить, – максимальный размер займа для физических лиц: для МФК и МКК он отличается в два раза.

Эти различия необходимо учитывать при выборе микрофинансовой организации для получения займа. Кредитный сервис «Монеткин» позволяет максимально упростить эту задачу. Вам достаточно заполнить на нашем сайте простую анкету, указав в ней требуемую сумму и срок погашения задолженности, и мы сами подберем для вас лучшие предложения на рынке микрокредитования.

Такой вид имеет анкета для получения займа с помощью нашего сервиса