Найдено 8 кредитов Московского Индустриального Банка

Лиц. № 912

Рефинансирование без обеспечения

Ставка от 5,5%

Сумма до 3 млн. руб

Срок до 85 мес.

Подать заявку

- Возраст от 22 до 65 лет

- Время рассмотрения от 1 до 5 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Без залога

- Под поручительство

Лиц. № 912

Наличными

Ставка от 5,5%

Сумма до 3 млн. руб

Срок до 85 мес.

Подать заявку

- Возраст от 22 до 65 лет

- Время рассмотрения от 1 до 3 дней

- Подтверждение дохода: 2-НДФЛ, справка по форме банка или справка в свободной форме

- Под залог недвижимости

- Под поручительство

Лиц. № 912

Для бюджетников и пенсионеров без обеспечения

Ставка от 5,5%

Сумма до 3 млн. руб

Срок до 85 мес.

Подать заявку

- Возраст от 22 до 75 лет

- Время рассмотрения от 1 до 5 дней

- Подтверждение дохода: 2-НДФЛ, 3-НДФЛ, справка по форме банка или справка в свободной форме

- Без залога

- Без поручительства

Лиц. № 912

Рефинансирование акция

Ставка от 6,9%

Сумма до 3 млн. руб

Срок до 85 мес.

Подать заявку

- Возраст от 22 до 75 лет

- Время рассмотрения от 1 до 3 дней

- Подтверждение дохода: 2-НДФЛ

- Без залога

- Без поручительства

Лиц. № 912

Под залог своей квартиры

Ставка от 8,75%

Сумма до 30 млн. руб

Срок до 243 мес.

Подать заявку

- Возраст от 22 до 75 лет

- Время рассмотрения от 1 до 5 дней

- Подтверждение дохода: 2-НДФЛ, справка по форме банка или справка в свободной форме

- Под залог недвижимости

- Под поручительство

Лиц. № 912

Под залог своей квартиры на потребительские цели

Ставка от 9%

Сумма до 30 млн. руб

Срок до 243 мес.

Подать заявку

- Возраст от 22 до 65 лет

- Время рассмотрения от 1 до 5 дней

- Подтверждение дохода: 2-НДФЛ, справка по форме банка или справка в свободной форме

- Под залог недвижимости

- Под поручительство

Лиц. № 912

Для бюджетников и пенсионеров под поручительство

Ставка от 9,4%

Сумма до 1.5 млн. руб

Срок до 1 года

Подать заявку

- Возраст от 22 до 65 лет

- Время рассмотрения до 4 дней

- Подтверждение дохода: 2-НДФЛ, 3-НДФЛ, справка по форме банка или справка в свободной форме

- Без залога

- Под поручительство

Программы потребительского кредитования

Потребительский кредит – самый популярный банковский продукт

Именно на его разработку специалисты банка уделяют максимальное и пристальное внимание. Каждый банк старается следить за предложениями конкурентов и не отставать

Таким образом идет борьба за клиентов.

Сейчас в банке имеется 6 актуальных предложений по потребительскому кредитованию. Кредитные программы охватывают все категории среднестатистического населения страны. Чтобы разобраться, какая именно программа подходит вам, рассмотрим каждую в деталях.

Зарплатные клиенты

Зарплатные клиенты – это та категория клиентов банка, которым на счета Московского индустриального банка выполняются ежемесячные поступления заработной платы.

Для зарплатных клиентов с обеспечением предусмотрены такие тарифы:

- Если кредитование осуществляется сроком от 6 до 12 мес.: 14,9%

- Кредитование сроком 1-3 года: 18%

- Период обслуживания кредита 3 – 5 лет: 18,9%

Для участников зарплатного проекта без обеспечения тарифы немного отличаются от предыдущих:

- До 1 года: 15,9%

- 1 – 3 года: 20%

- 3 – 5 лет: 20,9%

Проценты для кредита без обеспечения немного выше. Это связано с тем, что банк страхует свои риски, т.к. у потенциального кредитозаемщика нет поручителей.

Кредитование бюджетных работников

Речь идет о той категории бюджетных работников, которым зарплата не начисляется на счета в Московском индустриальном банке.

Кредитование бюджетных работников с обеспечением предлагается с соблюдением таких тарифов:

- До 1 года: 15,9%

- 1 – 3 года: 20%

- 3 – 5 лет: 20,9%

Если работник бюджетной сферы захочет взять кредит без обеспечения, то в таком случае тариф будет выглядеть так:

- До 1 года: 17,9%

- 1 -3 года: 22%

- 3 – 5 лет: 22,9%

К категории Работники бюджетной сферы относятся:

- сотрудники правоохранительных органов и исполнительной власти

- работники судебной системы

- работники системы здравоохранения

- сотрудники образовательной системы

Кредит для населения предусматривает более высокие проценты в сравнении с остальными категориями заемщиков. Возможно, это связано с тем, что за работников бюджетной сферы государство выполняет какую-то часть выплат по процентам.

Тем не менее, на сегодняшний день банк может предложить своим потенциальным заемщикам:

- За обслуживание денежного займа сроком до 1 года: 29%

- 1 – 3 года: 30%

- 3 – 5 лет: 32%

Примечательно, что получить такую ссуду можно только при наличии обеспечения.

Кроме того, для оформления кредита заемщику надо обязательно иметь положительную кредитную историю. Также, при отсутствии полиса личного страхования процентная ставка вырастет еще на 3%.

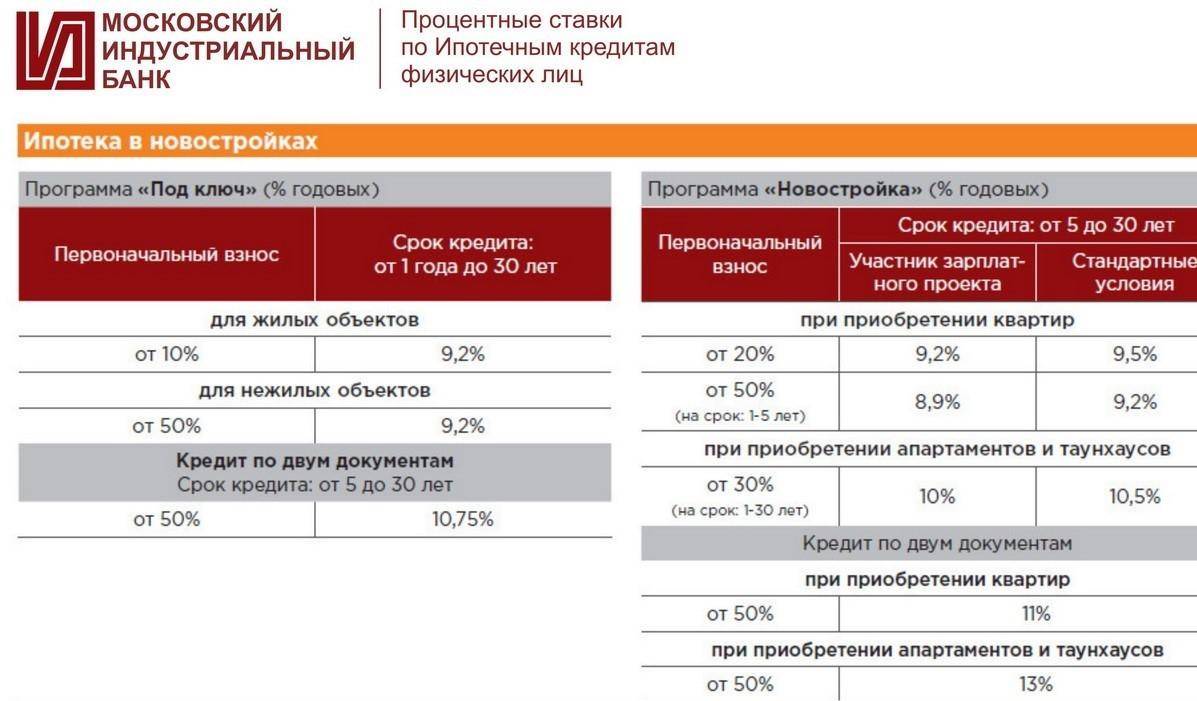

Денежный займ под залог недвижимости

Эта программа имеет много подразделов, ознакомимся с каждой из них:

Цель кредитования: жилищные цели для участников зарплатных проектов:

- Сроком до 3 лет: 14%

- 3 – 5 лет: 15,5%

Потребительские цели для зарплатных клиентов:

- До 3 лет: 15,5%

- 3 – 5 лет: 16,5%

На жилищные цели для бюджетных работников, которые не являются зарплатными клиентами:

- До 3 лет: 15%

- 3 – 5 лет: 16,5%

4.2.1. Потребительские цели для бюджетных работников, которые не являются зарплатными клиентами:

- До 3 лет: 18%

- 3 – 5 лет: 19,5%

Жилищные цели для населения:

- До 3 лет: 17%

- 3 – 5 лет: 18,5

Потребительские цели для населения:

- До 3 лет: 20%

- 3 – 5 лет: 21,5%

Этот кредит можно взять на покупку, реконструкцию, строительство или кап. ремонт жилья. Обеспечением выступает залог недвижимости.

Ссуда для вкладчиков Банка

Для вкладчиков с обеспечением предусмотрены следующие тарифы:

- Кредитование до 1 года: 15,9%

- 1 -3 года: 20%

- 3 – 5 лет: 20,9%

Но если вкладчик желает оформить кредит без обеспечения, то тариф будет таким:

- Кредитование сроком до 1 года: 17,9%

- 1 – 3 года: 22%

- 3 – 5 лет: 22,9%

Для вкладчиков банка под залог недвижимости

На жилищные условия:

- До 3 лет: 15%

- От 3 до 7 лет: 16,5%

На потребительские цели:

- До 3 лет: 18%

- От 3 до 7 лет: 19,5%

При этом сумма кредита варьируется от 50 тыс. руб. до 3 млн. руб.

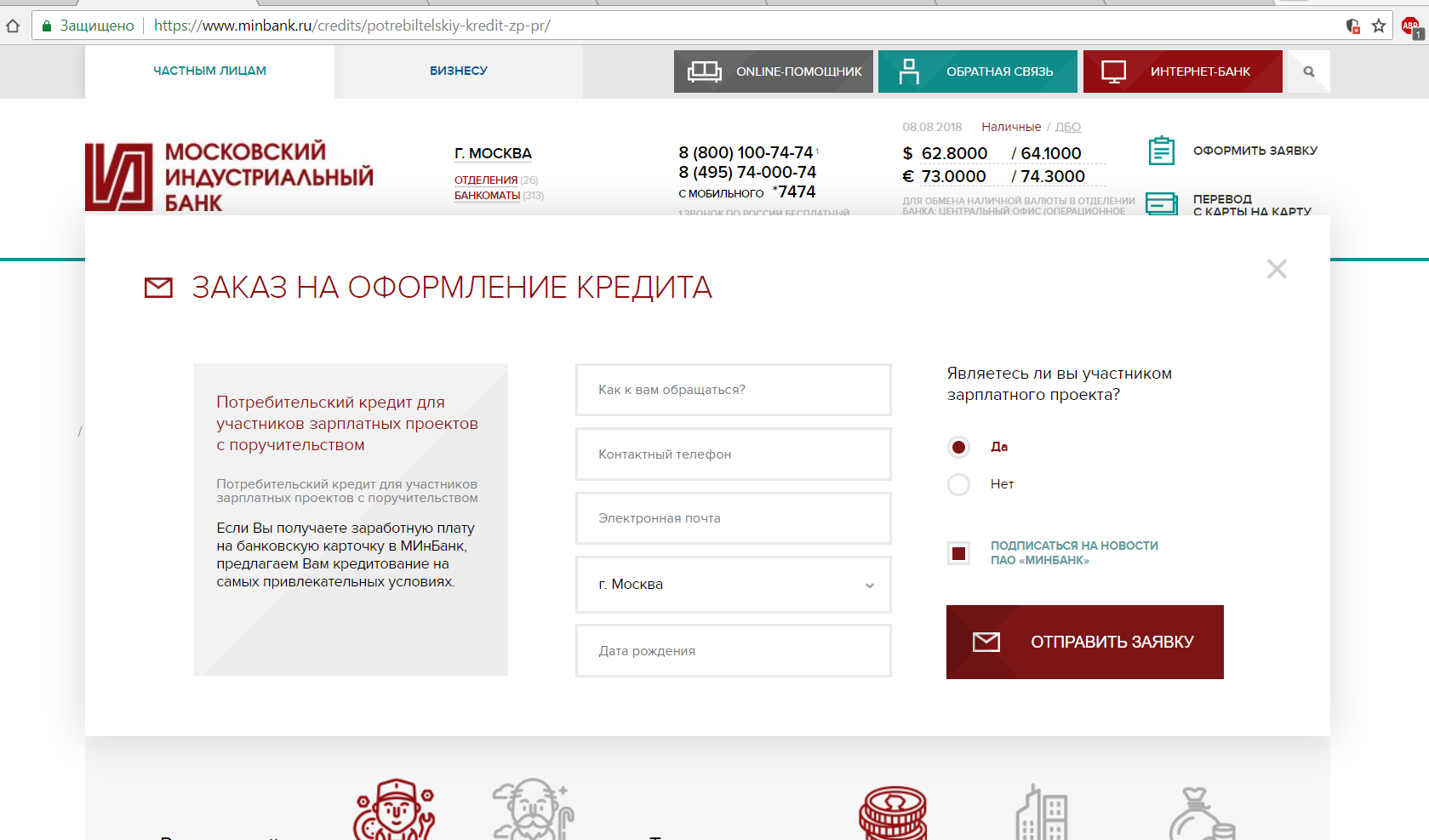

Как получить кредит зарплатному клиенту банка

Если заемщик получает зарплату на карточку МИБ, для оформления потребительского кредита ему будут выставлены следующие условия:

- сумма кредитования от 50 000 до 1 000 000 рублей;

- срок от полугода до 5 лет;

- процентная ставка – от 12,9% годовых.

Так же, как и в предыдущих случаях, отказ от оформления полиса добровольного страхования повышает ставку на 4-5%. Дополнительных комиссий нет, разрешено досрочное погашение.

Кредит для зарплатных клиентов

Сумма кредита

от 50 тысяч рублей до

1 миллиона рублей

сроки кредита

от 6 месяцев

до 5 лет

ставка кредита

от 12,9%

годовых

* — разрешено досрочное погашение

Претендовать на такой заем без дополнительного залога в 2020 году может гражданин России в возрасте от 22 до 65 лет, который проработал на последнем месте не менее 6 месяцев и сможет официально подтвердить доход за этот период.

Привлечение поручителя снизит ставку до 11,9% и увеличит возможную сумму кредита до 2 000 000 рублей, а, обеспечив заем залогом недвижимости, сумма увеличится до 3 000 000 рублей, но только если:

- в залог передана квартира – не больше 60% от ее стоимости;

- дом с землей – 50% от его стоимости.

Хоть взять кредит в МИБ можно по одному только паспорту, привлечение поручителей и внесение залога поможет значительно снизить ставку, и, соответственно, переплату.

О банке

Основание банка приходится на 1990 г. Он был зарегистрирован на базе Московского управления Промстройбанка СССР. Если говорить более точно о дате начала его деятельности на рынке банковских услуг, то следует указать 1993 г. Именно в это году была получена лицензия ЦБ РФ на право осуществления операций. Сокращенно финансовое учреждение именуется как «МИнБ».

Территориальная сеть отделений работает во многих регионах РФ и насчитывает более 273 структурных подразделений (отделений и операционных касс).

Что касается вопроса акционерного капитала финансового учреждения, то здесь нельзя выделить одно или двух лиц, в руках которых бы находился контрольный пакет акций.

Согласно официальным данным акции банка распределены между 23 основными участниками, к которым относятся как физические, так и юридические лица. Среди них: ООО «ПроектИнвест -2», ООО «Кратос», Арсамаков М.Г. и т.д. На долю каждого из них в среднем приходится не более 3 – 4 % от общего портфеля. Президентом банка является А. А. Арсамаков.

Результаты работы МИнБ в цифрах:

- уставный капитал – 2,19 млрд рублей по состоянию на январь 2020 г.;

- прибыль после уплаты налогов за 2020 г. составила 1,03 млрд рублей, этот же показатель за 2020 г. – 6,44 млрд рублей, правда, уже со знаком минус;

- количество действующих клиентов физических лиц – более 1,2 млн человек;

- количество клиентов юридических лиц, которые обслуживаются в банке насчитывает более 70 тыс. предприятий и организаций.

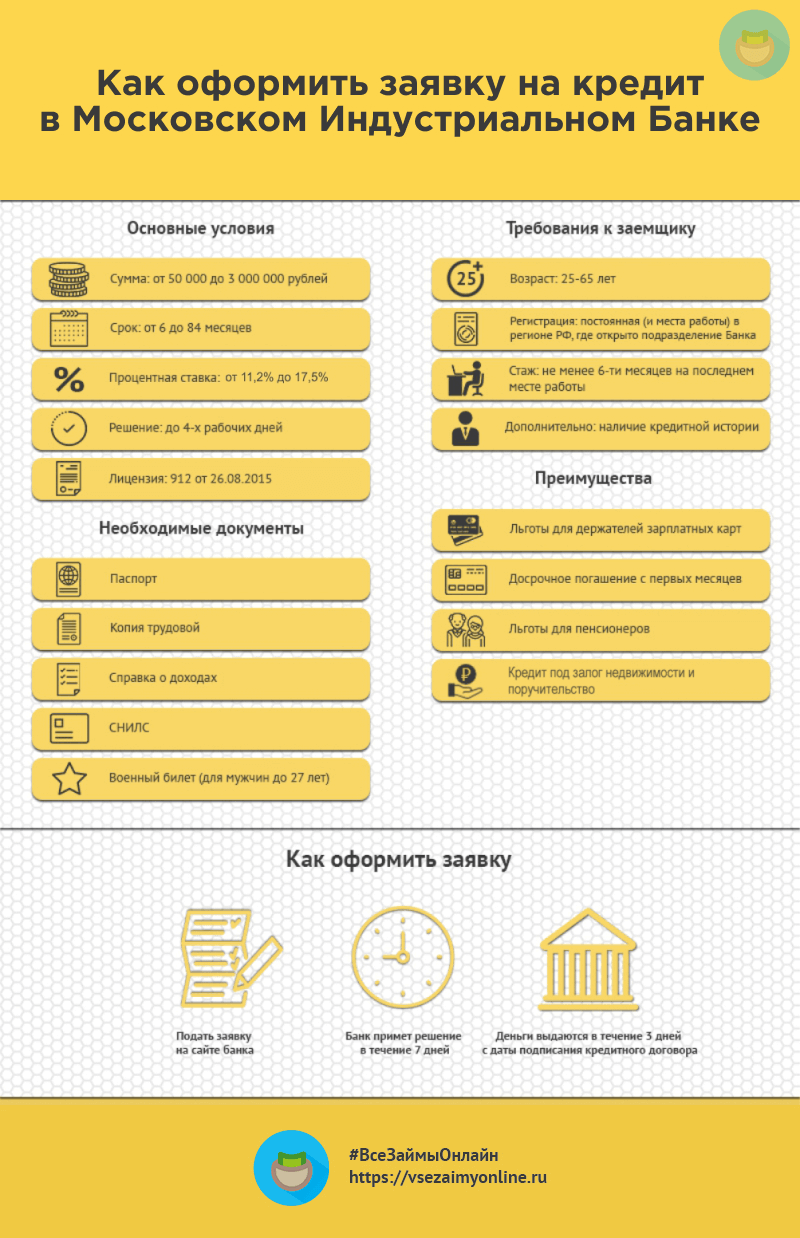

Требования к заемщику

Сегодня непосредственно к заемщику-физическому лицу предъявляются множество различных требований выполнение которых обязательно.

На данный момент к основным таким требованиям относится следующее:

| минимальная величина трудового стажа | не менее 6 месяцев на последнем месте работы |

| гражданство | Российской Федерации |

| прописка | по месту расположения конкретного филиала банка в котором будет иметь место оформление самого займа |

| наличие постоянного места работы | следует подтвердить его специальными документами |

Наличие постоянного места трудоустройства – обязательное условие. Так как банк в обязательном порядке должен быть уверен в платежеспособности своего заемщика.

В противном случае заем попросту выдан не будет. Выполнение этого требования строго обязательно. Исключения делаются лишь для крупных вкладчиков и лиц, оформляющих данный вид займа с поручителем.

Так как связано это с проблемами, связанными с взысканием долга через суд. Аналогичным образом обстоят дела с регистрацией по месту проживания

Важно помнить, что наличие прописки строго обязательно по месту расположения отделения банка

Основной причиной тому является законодательство РФ. В соответствии с ним подавать исковое заявление любого типа требуется именно по месту официальной регистрации конкретного физического лица.

Возрастной критерий также является существенным. Минимальный возраст для оформления кредита в данном банке составляет 22 года. Несмотря на то, что подобного рода соглашения граждане РФ имеют право подписывать по достижении 18 лет.

Основной причиной того является то, что только с 22 лет появляется официальная стабильная работа, приносящая доход определенной величины.

Связано это в первую очередь с возрастающим риском невозврата займа по причине утраты платежеспособности в следствии смерти или же иного события. Но для крупных вкладчиков, участников зарплатного проекта могут быть сделаны определенные исключения.

Как получить кредит наличными работающему гражданину

Россиянин, который не является клиентом банка, не сможет получить потребительский кредит даже с внесением залогового имущества или привлечением поручителей. Банк работает только с проверенными заемщиками, которые уже показали хорошую кредитоспособность в банке МИБ.

На кредит наличными может претендовать клиент, который соответствует одной из указанных категорий:

- держатель зарплатной карты «Московского Индустриального Банка»;

- работник бюджетной сферы;

- сотрудник компании-партнера банка;

- вкладчик банка.

Последняя категория имеет больше вариантов получения кредита наличными. Решение принимается в день подачи заявки, комиссия за выдачу не взимается, а в качестве залога выступают права на депозитный счет (только рублевый) в банке.

Вложенные на залоговый депозит средства, в сумме от 100 000 рублей, позволяют получить ставку по такой формуле:

Ставка по счету залога 7% + 1% при оформлении личного страхования.

Так, минимальная ставка по займу наличными с обеспечением в виде депозита в МИБ составляет 8%. При отказе от добровольного страхования к ставке добавляется еще 4%, то есть в отсутствии полиса, клиенту одобрят кредит под 12% годовых.

Залоговый счет можно открыть на срок до 730 дней. Если сумма вклада превысит 100 000 рублей, то банк установит ставку по счету залога в размере 6,5%. Таким образом, ставка будет равна 7,5%.

Кредит под депозит

Сумма кредита

от 50 тысяч рублей до

1,5 миллионов рублей

сроки кредита

до 730 дней

ставка кредита

от 8%

годовых*

* — при оформлении полиса страхования

Получение займа без справок и поручителей вполне реально, если кредитная история не испорчена. Однако, для снижения рисков, банк, установит максимальную ставку.

Условия

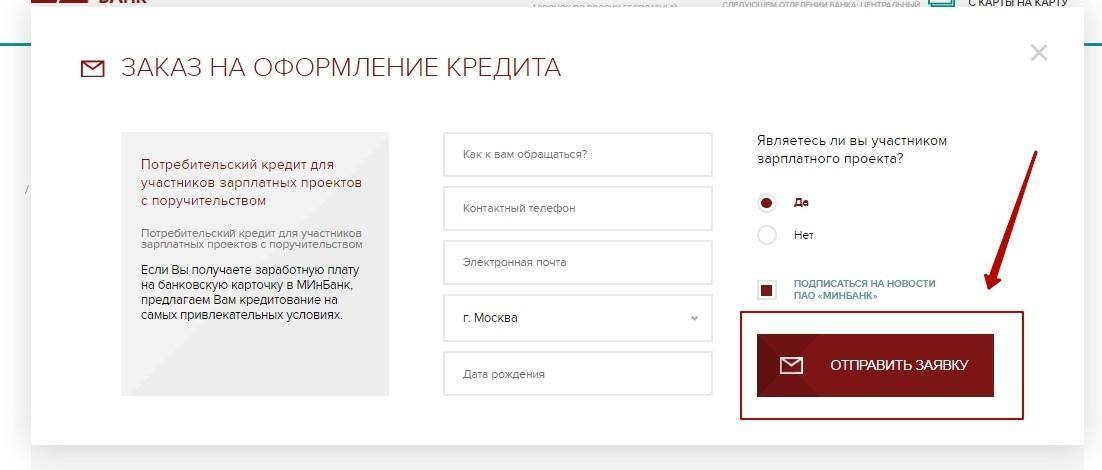

Чтобы оформить кредит в Минбанке, заемщик должен удовлетворять требованиям, установленным банком, и предоставить пакет документов.

Как происходит оформление кредита в Минбанке:

- Клиент выбирает удобный для себя вариант оформления займа (в банке или онлайн).

- Подготавливается пакет документов и отдается менеджерам в банке.

- Ожидание вердикта – 1-4 дня.

- В случае одобрения кредита необходимо подойти в отделение для заключения договора.

Можно ли без справок о доходах?

Взять кредит наличными без справок о доходов можно для лиц, являющихся клиентами банка, которые обслуживались в нем ранее.

Потребительский кредит

Программа по потребкредитованию столичной компании включает в себя три основных блока:

- без обеспечения;

- под поручительство;

- под залог.

В зависимости от категории потенциального займополучателя минимальные проценты по кредитам составляют:

| Гарантия возврата | Зарплатные клиенты | Вкладчики | Сотрудники бюджетной сферы |

|---|---|---|---|

| отсутствует | 12,9% | 13% | 13% |

| поручительство | 11,9% | 12,5 | 12,5% |

| залоговое имущество | 12% | 13% | 13% |

При отказе от страховых услуг минимальная ставка увеличивается на 4 пункта.

Максимально доступная ссуда без обеспечения составляет 1 млн. рублей.

Если за клиента есть кому поручиться, то размер долговых обязательств увеличивается до 2 млн. рублей.

Клиенты, готовые рискнуть, и оставить в качестве гарантии свою персональную недвижимость, могут рассчитывать на сумму денежных средств вплоть до 3 млн. рублей.

Вернуть финансы обратно Минбанку необходимо не позже чем через 7 лет с момента получения средств.

Стоит отметить, что потребкредиты доступны исключительно «надежным», по мнению банка клиентам, к которым относятся «зарплатники», «бюджетники» и вкладчики кредитора. При этом, любой даже небольшой по размерам займ требует подтверждения платежеспособности заявителя.

Московский Индустриальный Банк в других городах

- Московский Индустриальный Банк в Волгограде

- Московский Индустриальный Банк в Черкесске

- Московский Индустриальный Банк в Лисках

- Московский Индустриальный Банк в Усть-Джегуте

- Московский Индустриальный Банк в Петрозаводске

- Московский Индустриальный Банк в Клине

- Московский Индустриальный Банк в Архангельске

- Московский Индустриальный Банк в Александрове

- Московский Индустриальный Банк в Россоши

- Московский Индустриальный Банк в Грозном

- Московский Индустриальный Банк в Усмани

- Московский Индустриальный Банк в Бутурлиновке

- Московский Индустриальный Банк в Нарьяне-Маре

- Московский Индустриальный Банк в Дмитрове

- Московский Индустриальный Банк в Николаевске

- Московский Индустриальный Банк в Подольске (Москва и область) (Москва и область)

- Московский Индустриальный Банк в Северодвинске

- Московский Индустриальный Банк в Дубне

- Московский Индустриальный Банк в Мелехове

- Московский Индустриальный Банк в Волжском (Волгоградская область) (Волгоградская область)

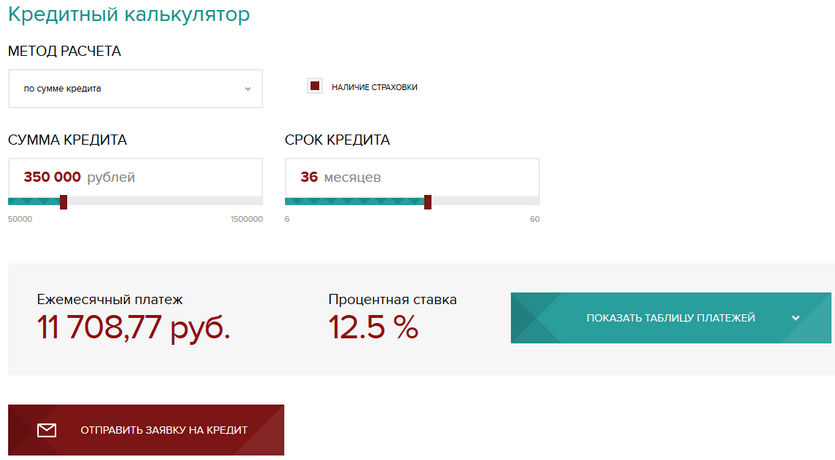

Процентная ставка

Тарифную политику Московского индустриального в рамках потребительского кредитования целесообразно рассматривать в разрезе каждой программы. Размер процентной ставки также зависит от выбранного заемщиком срока на который оформляется ссуда.

Первая программа, которая предлагается пенсионерам устанавливает следующие размеры годовых ставок:

- от 6 до 12 мес. – 17,9%;

- от 13 до 36 мес. – 21%;

- от 36 до 60 мес. – 22,9%.

Аналогичный размер процентный ставок установлен и в рамках второй программы, предназначенной для участников зарплатных проектов.

Третья программа для работников бюджетной сферы:

- от 6 до 12 мес. – 18,9%;

- от 13 до 36 мес. – 23%;

- от 36 до 60 мес. – 24,9%.

Четвертая программа для всех других категорий предусматривает следующие ставки потребительского займа:

- от 6 до 12 мес. – 29%;

- от 13 до 36 мес. – 30%;

- от 36 до 60 мес. – 32%.

Вкладчикам

Рейтинг банка по объему вкладов населения

Изменение доверия населения

| Период (последние месяцы до 01.12.2021) | ноябрь 2021 | сентябрь – ноябрь 2021 (3 месяца) | ноябрь 2020 – ноябрь 2021(1 год) |

|---|---|---|---|

| Изменение суммы вкладов населения, % | 1 | 2.6 | 20.9 |

| Изменение доверия населения (оценка изменения вкладов с учетом их сроков и общей тенденции в банковском секторе) |

Доверие со стороны бизнеса

Изменение доверия бизнеса

| Период (последние месяцы до 01.12.2021) | ноябрь 2021 | сентябрь – ноябрь 2021 (3 месяца) | ноябрь 2020 – ноябрь 2021(1 год) |

|---|---|---|---|

| Изменение средств бизнеса, размещенных в банке, % | 8.2 | 9.3 | 0.3 |

| Изменение доверия бизнеса (оценка изменения средств бизнеса с учетом общей тенденции в банковском секторе) |

Соблюдение нормативов ЦБ РФ

| Показатель финансовой устойчивости | Значение на 01.12.2021 | Среднее значение по всем банкам на01.12.2021 | Допустимое значение, установленное ЦБ РФ |

|---|---|---|---|

| Норматив мгновенной ликвидности банка (Н2) | 197 % | 155 % | ≥ 15 % |

| Норматив текущей ликвидности банка (Н3) | 211 % | 248 % | ≥ 50 % |

| Норматив долгосрочной ликвидности банка (Н4) | 36 % | 41 % | ≤ 120 % |

| Норматив достаточности собственных средств (Н1.0) | 2.1 % | 34 % | ≥ 8 % |

| Норматив достаточности базового капитала банка (Н1.1) | 2.1 % | 23 % | ≥ 4,5 % |

| Норматив достаточности основного капитала банка (Н1.2) | 2.1 % | 29 % | ≥ 6 % |

Требования, предъявляемые к заемщикам

Рассчитывать на получение выгодного кредита в данной организации могут не все лица, а только те, которые удовлетворяют требованиям компании

Важно соответствовать следующим основным требованиям банка:

- проживание и гражданство Российской Федерации;

- возраст на момент получения займа – 22 года и более;

- возраст на момент расчета по кредиту – до 65 лет;

- регистрация на территории, где присутствует банк;

- постоянное трудоустройство в течение от 6 месяцев;

- получение стабильного ежемесячного дохода.

По отношению к клиентам, которые пользуются кредитом для пенсионеров, возрастное ограничение стоит на отметке в 75 лет. Оформить ипотечный займ могут лица, возраст которых на момент подачи заявки – от 21 года.

Кредит пенсионерам в Московском Индустриальном Банке

Минбанк одно из тех немногих кредитных учреждений, которое имеет в своем «арсенале» достаточно обширный список программ для пенсионеров. Пожилой человек может получить займ на условиях льготного кредитования размером до 3 млн. рублей, воспользовавшись одним из пяти предложений банка:

| Займ | Процентная ставка (%) | Максимально доступная сумма, рубли | Период |

|---|---|---|---|

| «Пенсионный» | от 13 | 1 000 000 | до 5 лет |

| «Пенсионный +» | от 12,9 | 1 000 000 | до 5 лет |

| «Пенсионный с поручительством» | от 12,5 | 2 000 000 | до 5 лет |

| «Пенсионный + с поручительством» | от 11,9 | 2 000 000 | до 5 лет |

| «Пенсионный под залог недвижимости» | от 13 | 3 000 000 (до 60% стоимости залога) | до 7 лет |

| «Пенсионный + под залог недвижимости» | от 12 | 3 000 000 (до 60% стоимости залога) | до 7 лет |

Основное достоинство линейки пенсионных займов — низкие ставки, относительно продолжительный кредитный период, а также возможность потратить заемные средства на любые цели по собственному усмотрению (ремонт, строительство, отдых и т.п.)

Из минусов — необходимость документального удостоверения финансового благосостояния заемщика.

Условия

Помимо базовых условий необходимо помнить также о различных дополнительных условиях кредитования. С ними можно ознакомиться на официальном сайте самого банка.

К таким дополнительным условиям сегодня относится следующее:

- сумма кредита должна составлять не менее 50 000 рублей и не более 3 000 000 рублей;

- величина самого кредитного займа не должна быть более чем:

- 60% стоимости жилого помещения, которое выступает в качестве залогового имущества;

- 50% стоимости жилого дома, размещенного на собственном земельном участке;

- погашение кредита может осуществляться только лишь аннуитетными платежами – дифференцированный способ погашения задолженности сегодня в данном банке не используется;

- отчет о целевом использовании средств предоставлять нет необходимости – если только он не получен по какой-либо специализированной программе;

- если полис личного страхования жизни или же здоровья не будет использоваться – то величина базовой процентной ставки по конкретной программе будет повышена на 3%.

В то же время необходимо помнить, что условия кредитования в данном учреждении достаточно гибкие. Именно поэтому всегда можно обсудить какие-либо моменты, которые не устраивают конкретное физическое лицо.

Банк почти всегда готов пойти на встречу своим клиентам в плане выдачи кредитов. Причем касается это как целевых займов, так и различного рода иных.

Требования к получателю

Требования Минбанка к заемщикам стандартны.

* конечный срок кредита должен быть не позже граничного возраста.

Кредитная история

Оценка кредитной истории происходит по следующему принципу:

- «отличная история»: не более 2-х просрочек сроком до 30 дней, отсутствие просрочек по погашению займов свыше 30 дней за последние 3 месяца, не менее 12 платежей по текущим кредитам за последний год (если они есть);

- «хорошая история»: не более 3-х просрочек сроком до 30 дней, отсутствие просрочек по погашению займов свыше 30 дней за последние 3 месяца, не менее 6 платежей по текущим займам за последний год (если они есть).

Если клиент имеет отличную кредитную историю, то обещанная процентная ставка не повышается, а в случае с хорошей историей в годовой ставке будет добавлен 1%. В остальных случаях будет добавлено 3%.