Полное и частичное досрочное погашение кредитов

Различают 2 вида досрочного исполнения обязательств: полное и частичное.

При полном досрочном погашении должник вносит остаток основного долга и проценты, начисленные на него до дня погашения включительно. О необходимости оплаты процентов на фактический день возврата прямо говорится в законе №353-ФЗ «О потребительском кредите (займе)». Таким образом, закон прямо запрещает банку начислять проценты на весь срок кредита при его полном досрочном погашении (далее, ПДП).

Не рекомендуется самим рассчитывать сумму ПДП (например, с помощью кредитных калькуляторов на различных интернет-ресурсах), вы можете не угадать точную сумму или не учесть какой-либо платёж – пусть это сделают банковские сотрудники.

При частичном досрочном погашении (ЧДП) банковского кредита вносится сумма, которая превышает установленный ежемесячный платеж, но при этом является недостаточной для полного исполнения обязательств по договору. В результате такого погашения может уменьшиться сумма ежемесячного платежа или срок кредитования – все зависит от политики конкретных банков, некоторые из которых предоставляют заемщикам право такого выбора.

Досрочно погасить кредит частями – это самый быстрый и выгодный способ от него избавиться (в смысле, выполнить все обязательства по договору). При аннуитетном, самом частом способе погашения, рекомендуем тщательно продумать стратегию ЧДП. По какому пути лучше пойти: уменьшить сумму ежемесячного платежа, но оставить срок кредитования, или оставить платёж прежним, но сократить срок действия кредита. Наша статья позволит вам сделать этот непростой выбор.

Если кто не в курсе, тот же 353-й закон даёт право заёмщику возвращать всю сумму кредита досрочно в течение 14 (четырнадцати) дней с даты его получения без предварительного уведомления кредитора. Также заёмщик имеет право вернуть досрочно всю сумму кредита или его часть с предварительным уведомлением кредитора не менее чем за 30 (тридцать) дней до предполагаемого дня погашения.

Если банк не будет должным образом уведомлён (заявление на ПДП или ЧДП не будет составлено), а заёмщик внесёт деньги на расчётный счёт, то произойдет лишь гашение очередного платежа, а денежная разница останется лежать «мертвым» капиталом на вашем счете. Банки требуют уведомлять их в письменной форме, а, например, МФО, более лояльны в этом вопросе (в основном они работают полностью в онлайн-режиме) и производят досрочное погашение по желанию клиента, которое может быть выражено по телефону или в личном кабинете заёмщика на сайте МФО – без личного присутствия должника.

Законодательством установлено, что любые виды досрочного погашения не могут облагаться никакими штрафами и комиссионными сборами. Если же ваш банк настаивает на уплате подобных взносов, вам поможет только судебное разбирательство или жалоба в ЦБ РФ. Посмотрите, куда можно жаловаться на банк или МФО в случае нарушения с их стороны прав заёмщика.

Если вы желаете более досконально изучить свои права при досрочном погашении, данные вам законом и договором, то направляем вас по этой ссылке. Там же вы найдёте актуальную информацию по возврате страховке после досрочного погашения кредита.

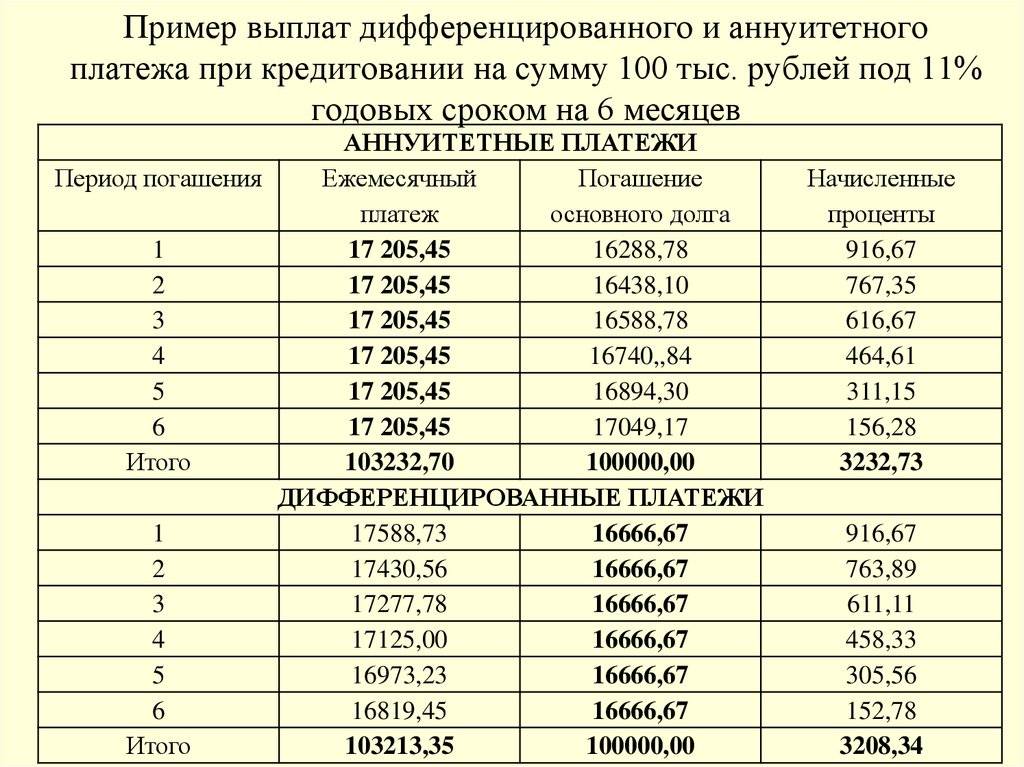

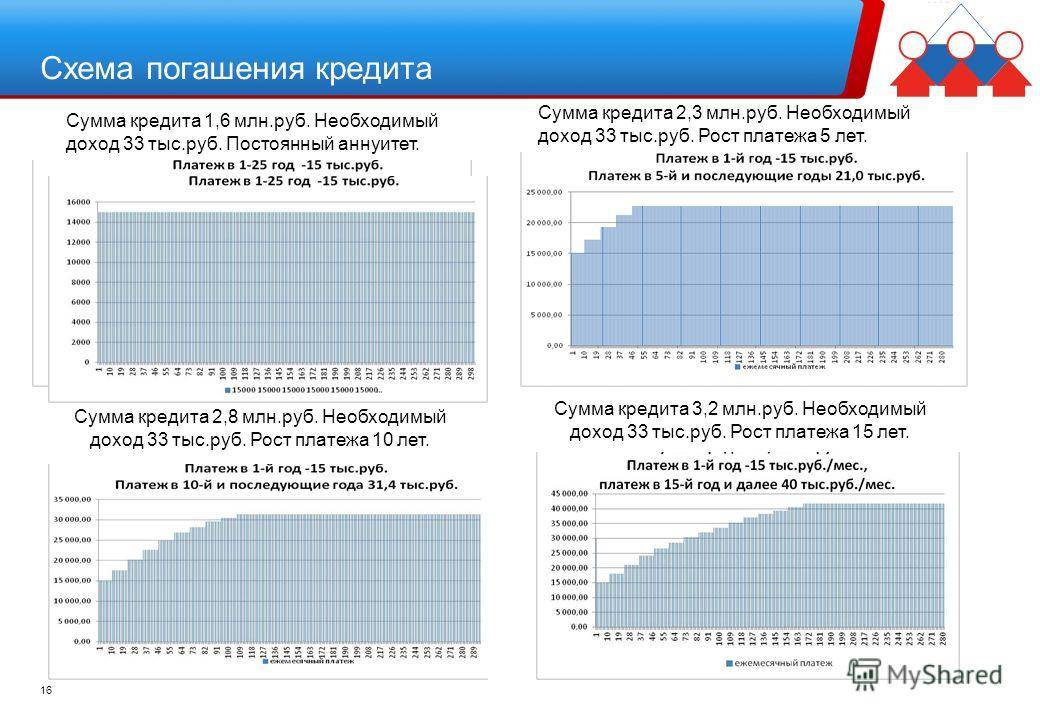

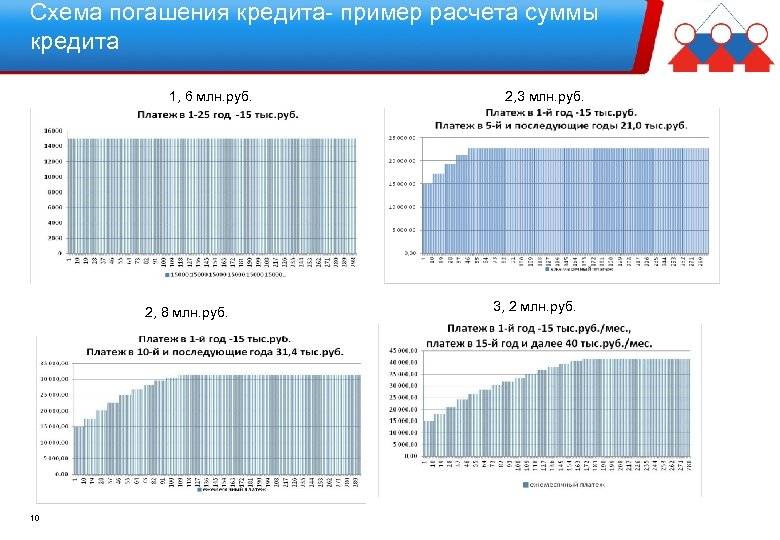

Примеры использования разных схем погашения кредита

Рассмотрим на живых примерах разницу в применении классической и аннуитетной схемы погашения кредита. Для проведения расчетов я использовал кредитный калькулятор на сайте одного из ведущих банковских учреждений.

Будем рассчитывать кредит в сумме 10000 ден. ед. под 20% годовых сроком на 1 год, 3 года, 5 лет, 10 лет, 20 лет и 30 лет.

1 год:

Платеж по классической схеме: Тело кредита — 833,33 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 13,89 (в последний месяц).

Суммарная переплата — 1083,33 ден. ед. (10,8% от суммы кредита).

Платеж по аннуитетной схеме: 926,35 ежемесячно (в т.ч. тело кредита — от 759,68 (в первый месяц) до 911,16 (в последний месяц), проценты — от 166,67 (в первый месяц) до 15,19 (в последний месяц)).

Суммарная переплата — 1120,00 ден. ед. (11,2% от суммы кредита).

3 года:

Платеж по классической схеме: Тело кредита — 277,78 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 4,63 (в последний месяц).

Суммарная переплата — 3083,33 ден. ед. (30,8% от суммы кредита).

Платеж по аннуитетной схеме: 371,64 ежемесячно (в т.ч. тело кредита — от 204,97 (в первый месяц) до 365,54 (в последний месяц), проценты — от 166,67 (в первый месяц) до 6,09 (в последний месяц)).

Суммарная переплата — 3380 ден. ед. (33,8% от суммы кредита).

5 лет:

Платеж по классической схеме: Тело кредита — 166,67 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 2,78 (в последний месяц).

Суммарная переплата — 5083,33 ден. ед. (50,8% от суммы кредита).

Платеж по аннуитетной схеме: 264,94 ежемесячно (в т.ч. тело кредита — от 98,27 (в первый месяц) до 260,60 (в последний месяц), проценты — от 166,67 (в первый месяц) до 4,34 (в последний месяц)).

Суммарная переплата — 5900 ден. ед. (59% от суммы кредита).

10 лет:

Платеж по классической схеме: Тело кредита — 83,33 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 1,39 (в последний месяц).

Суммарная переплата — 10083,33 ден. ед. (100,8% от суммы кредита).

Платеж по аннуитетной схеме: 193,26 ежемесячно (в т.ч. тело кредита — от 26,59 (в первый месяц) до 190,09 (в последний месяц), проценты — от 166,67 (в первый месяц) до 3,17 (в последний месяц)).

Суммарная переплата — 13190 ден. ед. (131,9% от суммы кредита).

20 лет:

Платеж по классической схеме: Тело кредита — 41,67 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 0,69 (в последний месяц).

Суммарная переплата — 20083,33 ден. ед. (200,8% от суммы кредита).

Платеж по аннуитетной схеме: 169,88 ежемесячно (в т.ч. тело кредита — от 3,22 (в первый месяц) до 167,10 (в последний месяц), проценты — от 166,67 (в первый месяц) до 2,78 (в последний месяц)).

Суммарная переплата — 30770,00 ден. ед. (307,7% от суммы кредита).

30 лет:

Платеж по классической схеме: Тело кредита — 27,78 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 0,46 (в последний месяц).

Суммарная переплата — 30083,33 ден. ед. (300,8% от суммы кредита).

Платеж по аннуитетной схеме: 167,10 ежемесячно (в т.ч. тело кредита — от 0,44 (в первый месяц) до 164,36 (в последний месяц), проценты — от 166,67 (в первый месяц) до 2,74 (в последний месяц)).

Суммарная переплата — 50160,00 ден. ед. (501,6% от суммы кредита).

Таким образом, видно, что чем больше срок кредитования, тем менее выгодна заемщику аннуитетная схема погашения кредита в сравнение с классической. Если при кредитовании на 1 год под 20% годовых разница в переплате между этими схемами составляет всего 0,4% от суммы кредита, то при кредитовании на 30 лет — это 200,8% суммы кредита! При абсолютно одинаковых процентных ставках, различие лишь в схеме погашения кредита.

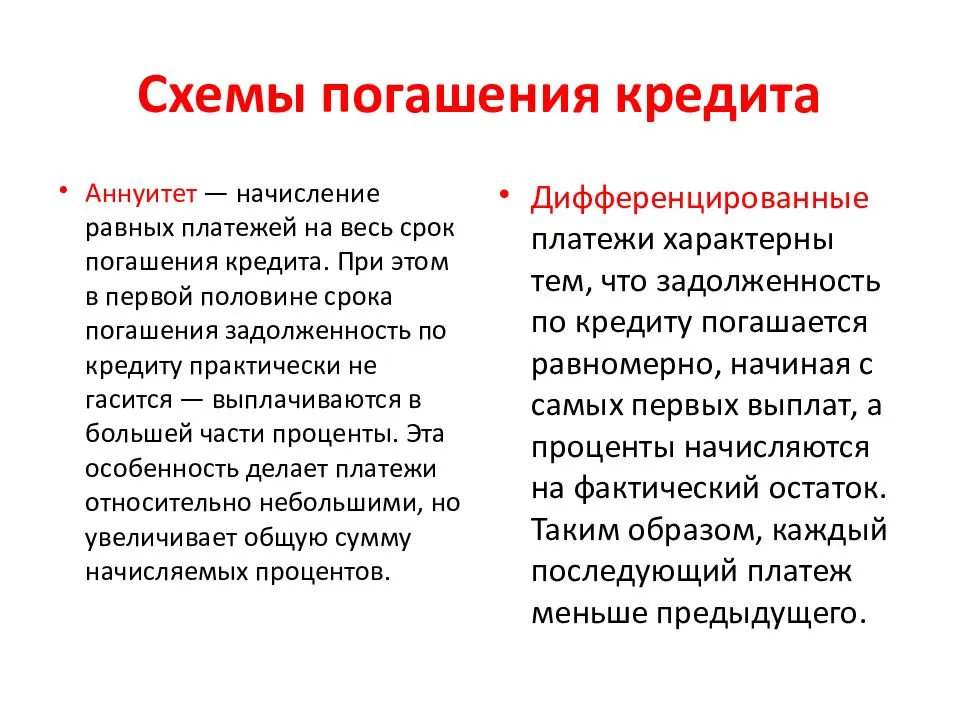

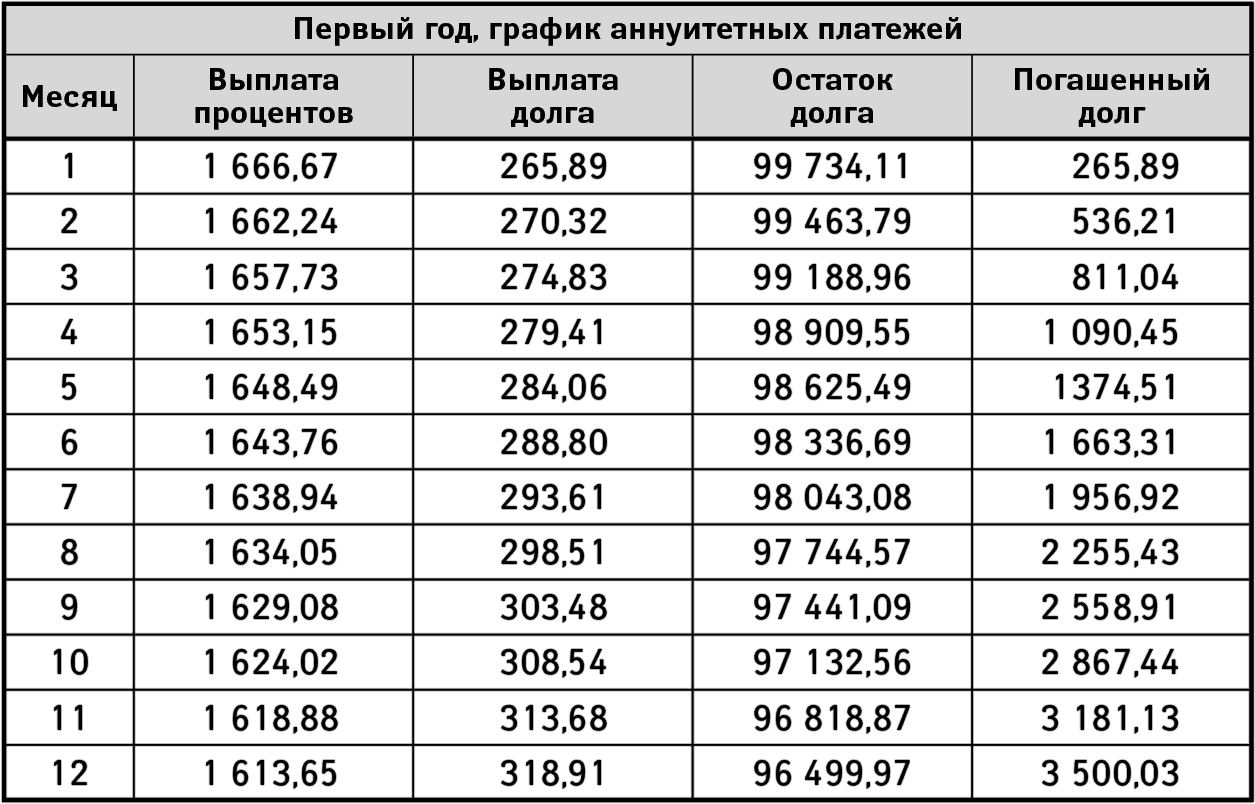

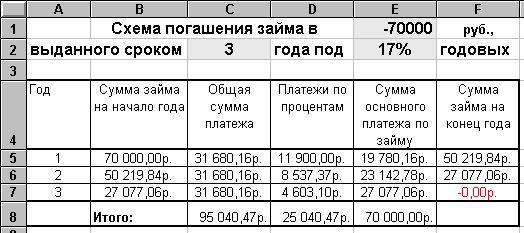

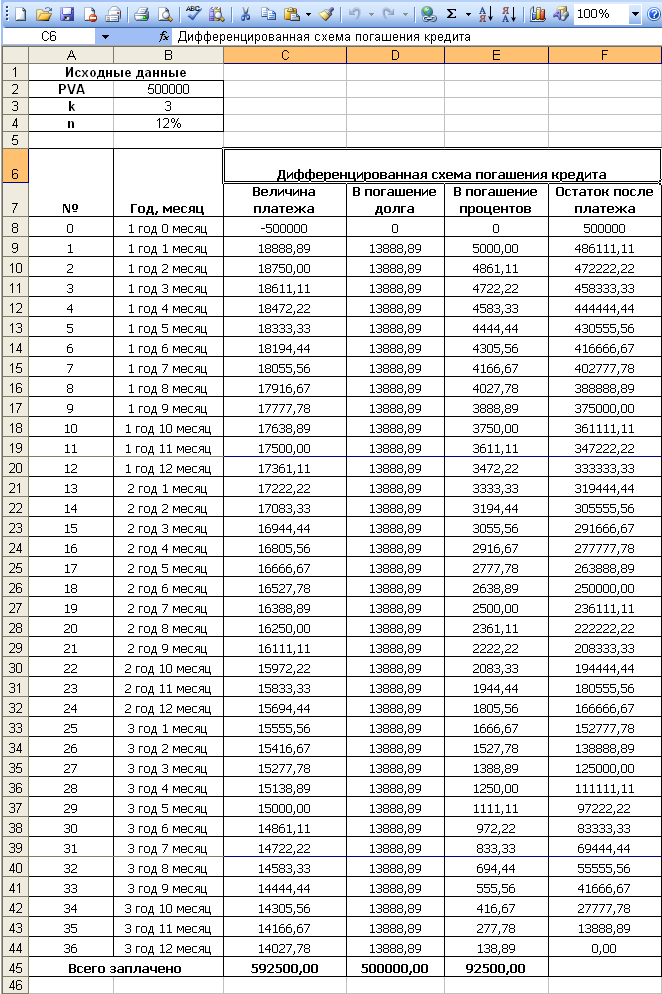

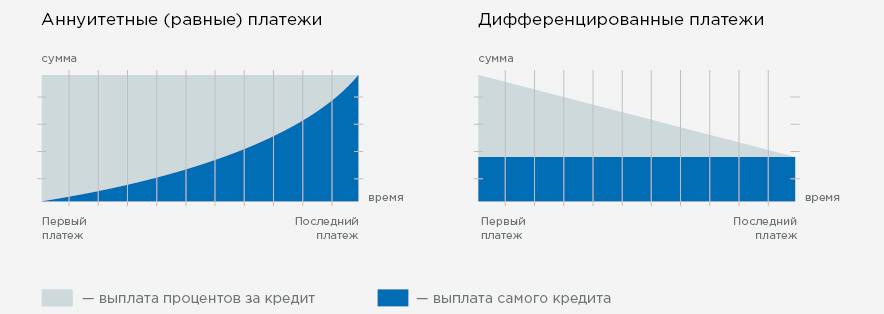

Расчёт кредита с аннуитетными платежами

Формула аннуитетного платежа по кредиту на первый взгляд может показаться достаточно сложной. Однако она не требует наличия специальных знаний и может быть применена рядовым пользователем, желающим понять, каким образом и сколько он заплатит банку при такой схеме погашения кредита. Выглядит она так:

М = С3 х Мпс / 1 – (1 + Мпс) Ск, где:

М – регулярный платёж по кредиту (перечисляется банку один раз в месяц);

С3 – общая сумма фактического долга перед финансовой организацией;

Мпс – величина месячной процентной переплаты по ставке;

Ск – срок действия договора (имеется в виду общее количество месяцев, в течение которых будут перечисляться текущие платежи).

Если потенциальный клиент банка не может самостоятельно справиться с расчётами, следует попросить об этом сотрудника, который сформирует и распечатает специальную табличку, где будет наглядно видно, какую часть составит тело долга, какую проценты, и сколько всего придётся отдать кредитору. Поскольку при аннуитетной схеме расчётов переплаты весьма внушительные, желательно, чтобы человек понимал, насколько велика будет финансовая нагрузка ещё до подписания договора. Так он сможет оценить свои реальные возможности как плательщика и, возможно, предпочтёт другой вариант займа.

Как рассчитывается сумма ежемесячного взноса?

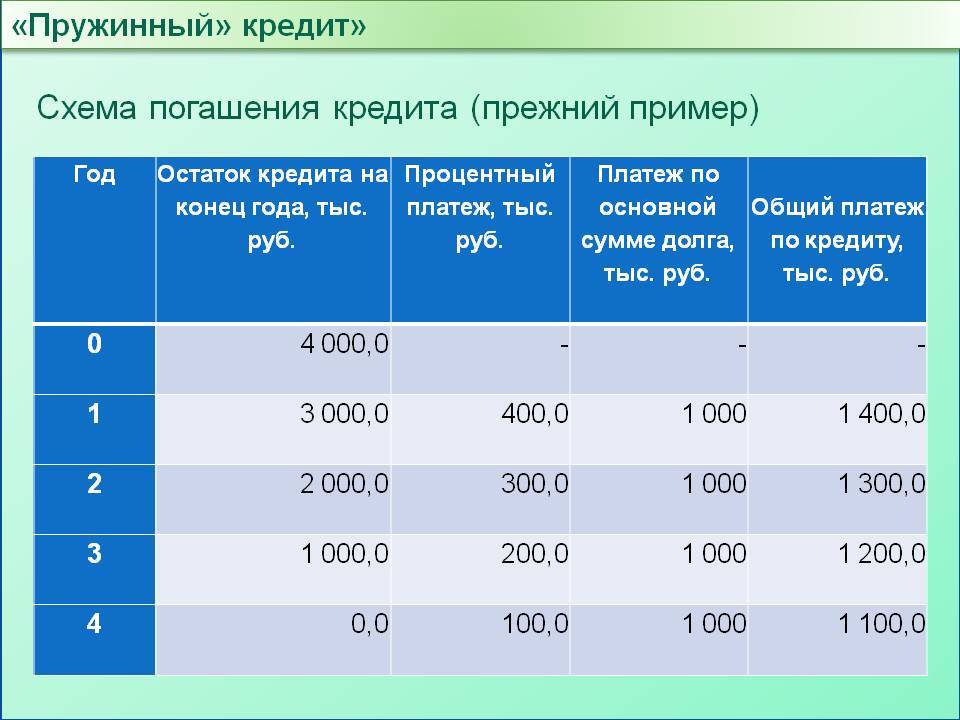

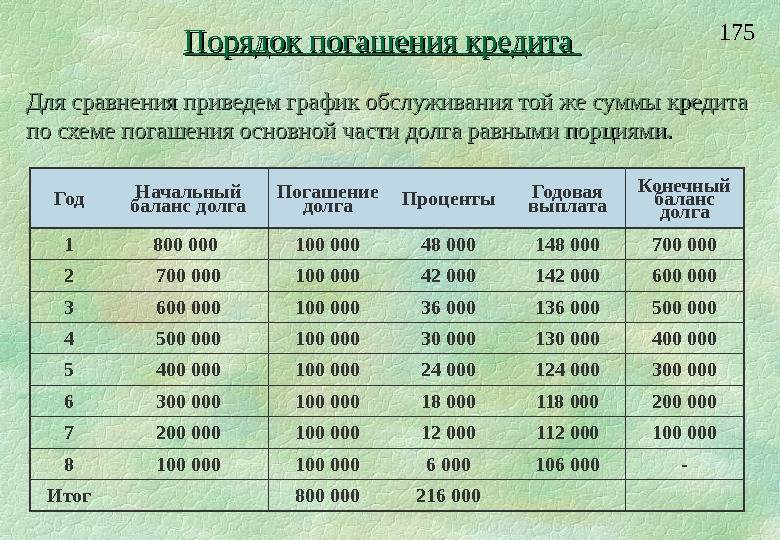

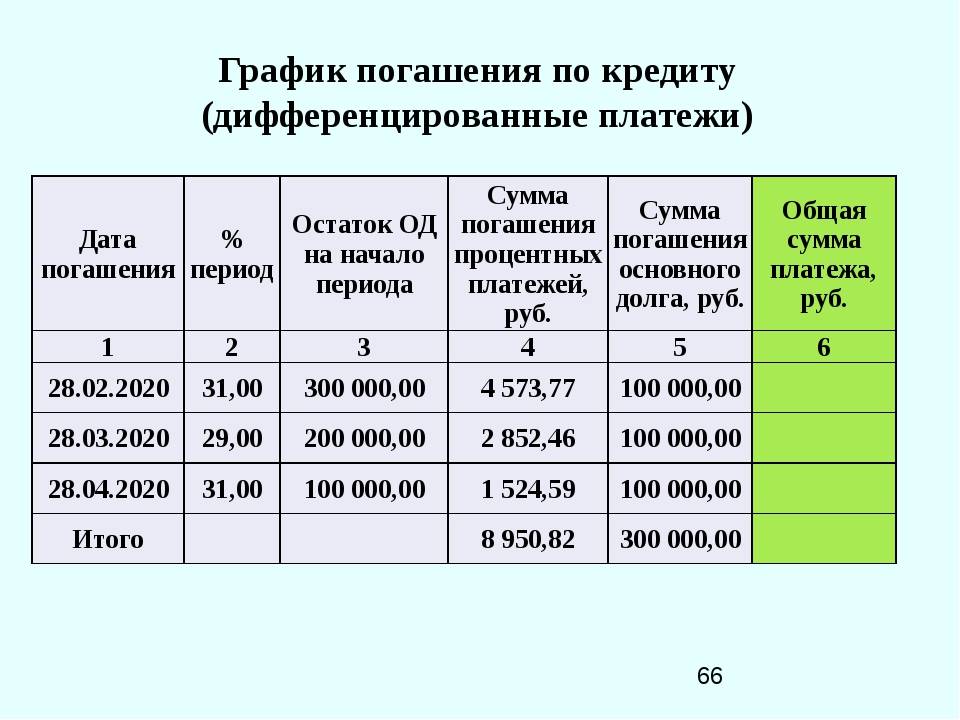

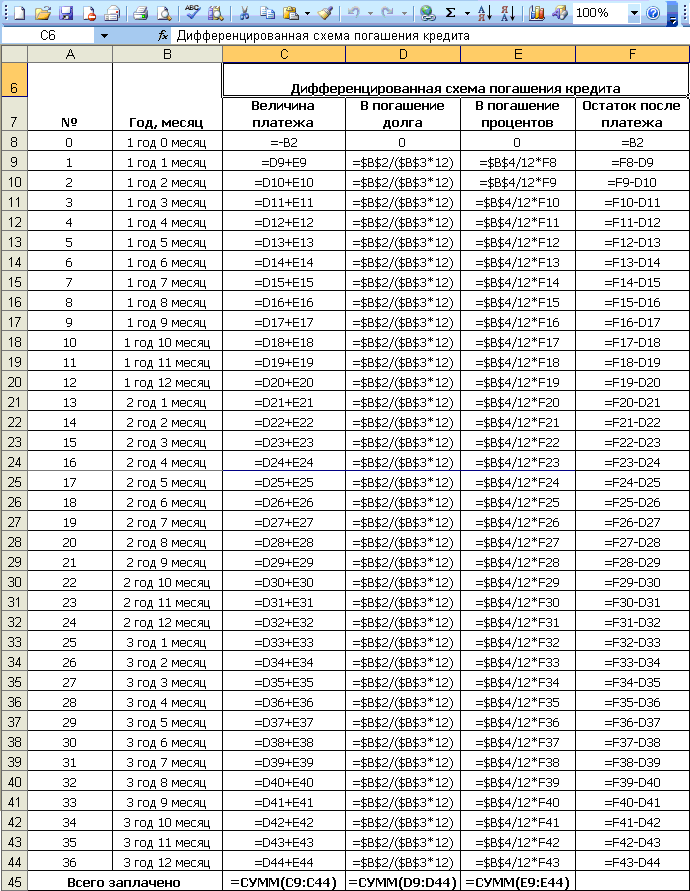

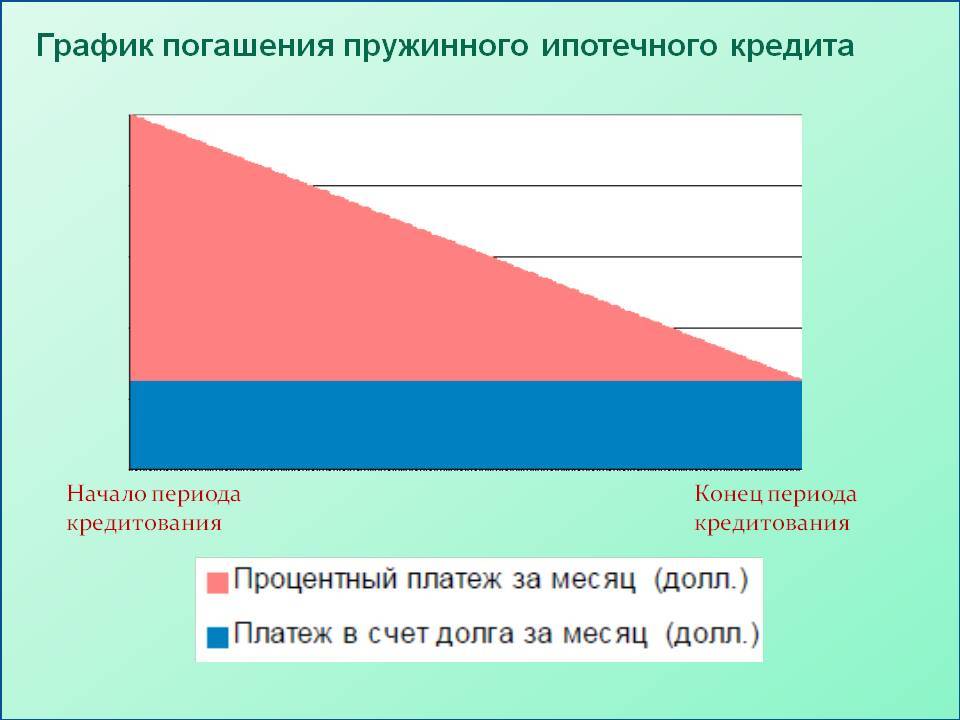

Все виды дифференцированных платежей рассчитываются по одинаковой схеме. Принцип расчёта существенно отличается от аннуитетного погашения кредита. Как показывает практика, сумма ежемесячного платежа постоянно изменяется в сторону уменьшения. Чтобы рассчитать дифференцированный платёж, всю сумму задолженности необходимо разделить на одинаковые части, число которых соответствует количеству месяцев, прописанному в кредитном договоре. После этого к каждому из этих платежей приплюсовываются проценты, которые начисляются на непогашенный остаток долга. С уменьшением остатка задолженности «тают» и начисляемые проценты.

Схема возврата займа

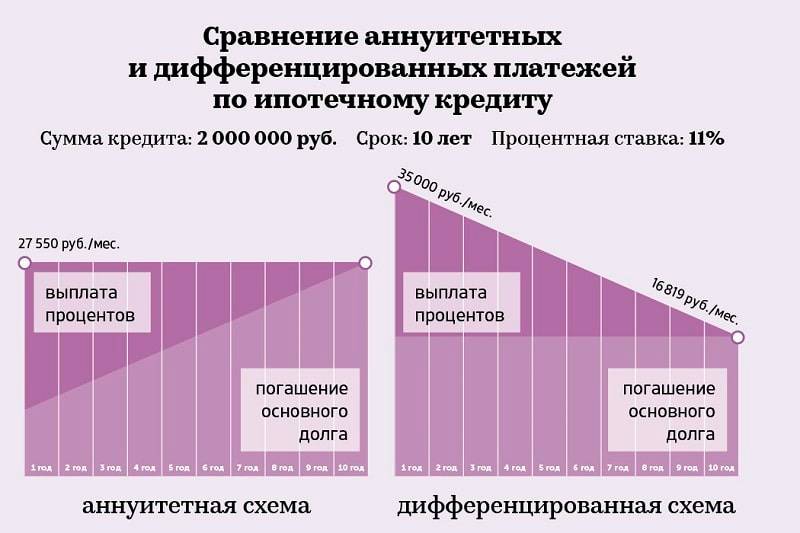

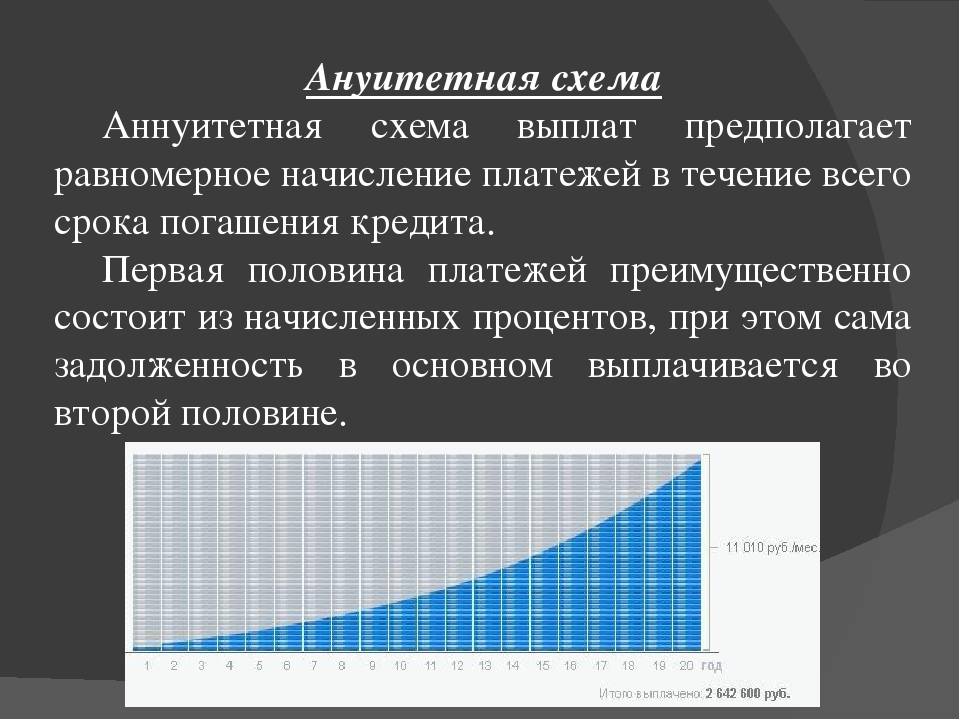

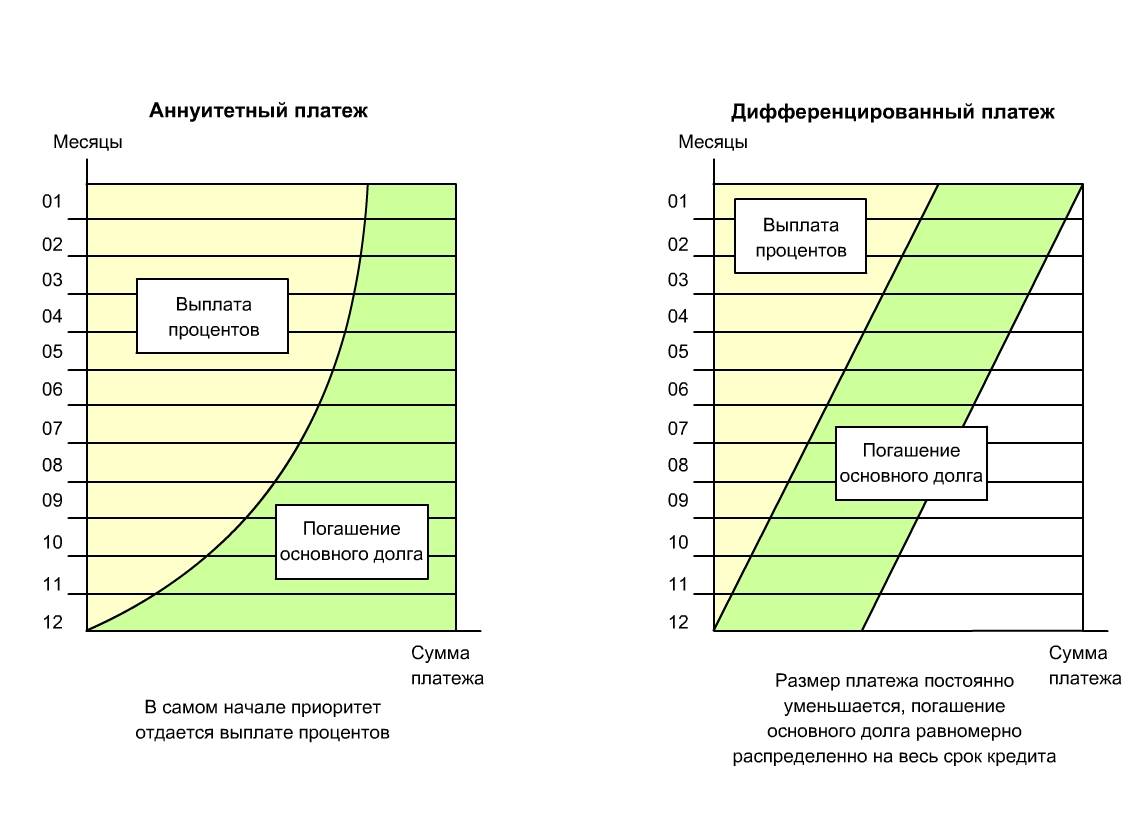

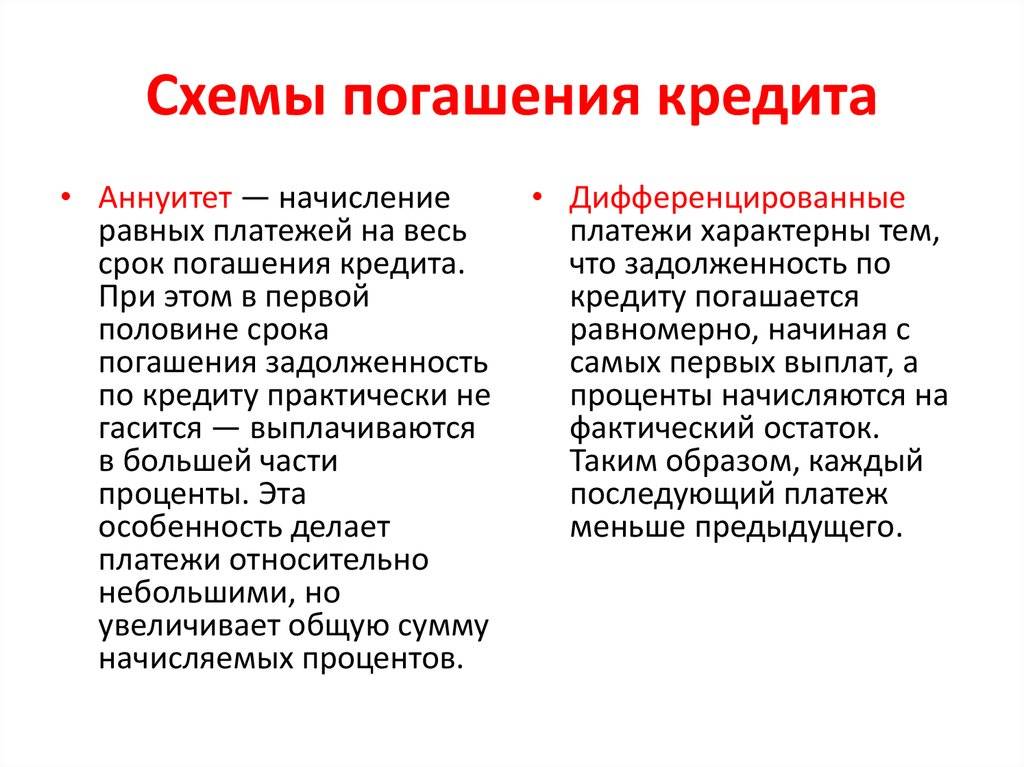

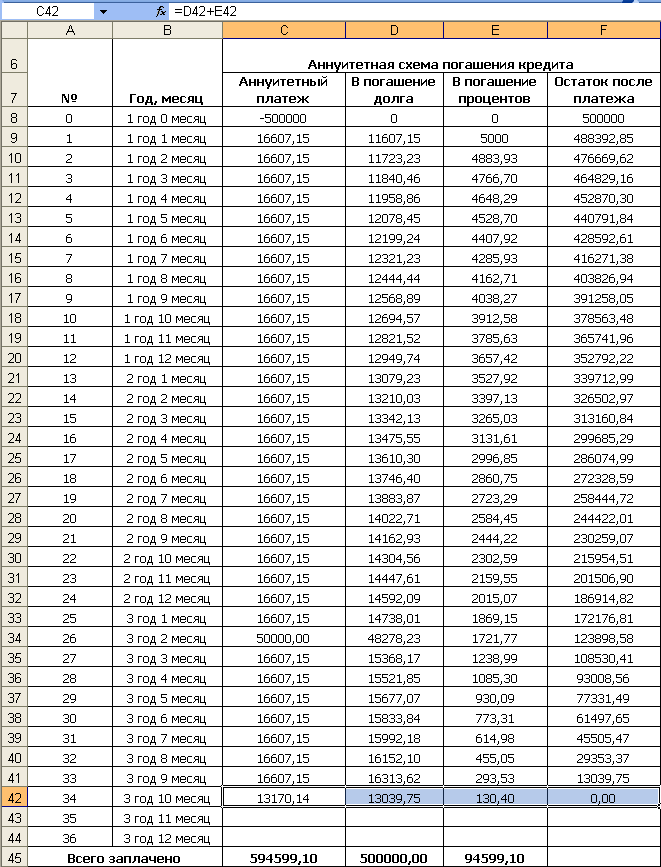

Любой кредит выплачивается либо по дифференцированной схеме погашения, либо по аннуитетной схеме. Аннуитетная схема – это ежемесячное внесение равных платежей. Она не меняется на протяжении всего срока погашения. Следовательно, «тело» кредита уменьшается медленно. Однако у такой схемы есть свои плюсы:

- расходы на выплату долга не увеличиваются;

- заемщик имеет возможность рассчитать кредитную нагрузку.

Второй вариант более выгодный, но и более затратный. Заемщик имеет право самостоятельно определять размер следующего платежа. Если в начале возврата долга он вносит крупные взносы, то сумма платежа уменьшается очень эффективно. Ведь банк начисляет проценты на сумму текущего долга, который стремительно сокращается. Но для получения максимальной выгоды должнику необходимо:

- иметь значительную сумму собственных средств для внесения крупных платежей;

- составить план изменения размера взноса.

Как правильно погашать кредит?

Выбирая тот или иной способ внесения регулярного взноса, следует учитывать сроки перечисления средств. К примеру, почта оказывает соответствующие слуги в довольно медленном режиме.

Вносить платеж необходимо раньше, чем наступит крайняя дата. Если заемщик вспоминает о взносе в последний день, то высок риск задержки средств. А просрочка ухудшает не только отношения с банком, но и кредитную историю.

Для контроля выплаты займа рекомендуется распечатать график погашения. В нем нужно регулярно отмечать уже произведенные платежи

Это особенно важно, когда долг выплачивается разными суммами.

Если заработная плата выдается с задержками, то следует всегда иметь финансовый запас. Это необходимо для того, чтобы не пропускать платеж из-за проблем с деньгами.

Юридическая сторона вопроса

Правовые нюансы досрочного погашения кредита регулируются нормативными актами Гражданского кодекса РФ. В не далеком прошлом финансовые структуры и кредитные организации накладывали на заемщиков дополнительную комиссию, пеню или штрафы, которые взымались в случае преждевременного возвращения долга. Конец подобному самоуправству банков положил закон №284-ФЗ «О внесении изменений в статьи 809 и 810 ГК РФ», вступивший в силу 19 октября 2011 года.

Согласно этому нормативному акту, заемщик имеет право погашать кредит досрочно (п. 4 ст. 809 ГК РФ). При этом банк может начислить проценты по кредиту только до даты возврата займа полностью или частично. Важным условием, которое предусмотрено в законе, выступает необходимость уведомления банка о досочном погашение потребительского кредита не менее, чем за 30 дней до даты возвращения средств (п.2 ст. 810 ГК РФ). Для выполнения этого требования заемщик должен лично посетить отделение банка или финансового учреждения, в котором у него оформлен кредит с собственноручно подписанным уведомлением о досрочном погашении. Этот документ у него должны принять и официально зарегистрировать.

Следует учитывать, что вышеприведенные нормативно-правовые акты имеют действие исключительно в отношении потребительских, личных, семейных займов, не связанных с предпринимательской деятельностью заемщика. Действие этого закона распространяется также на займы, договора о которых были заключены до его вступления в силу.

Не имея возможности получать прибыль в виде дополнительных штрафов и пени за досрочное погашение потребительского кредита, банки и сертифицированные кредитные организации прибегают к хитростям при составлении договора о займе. В некоторых случаях финансовые организации указывают в договоре минимальные суммы досрочного погашения кредита. При небольшой сумме займа эта операция, как правило, не производится. Но при крупных кредитах, например, ипотечном или автомобильном займе, банки стараются получить максимальную выгоду и ограничить право заемщика на снижение общей суммы переплаты по процентам за кредит.

Чтобы повысить прибыль от кредита некоторые финансовые учреждения предпринимают такие действия:

- Целенаправленно завышают процентную ставку на кредиты;

- Устанавливают моратории (отсрочку договорных обязательств) на определенный период;

- Начисляют комиссионные платежи за перерасчет графика взноса платежей;

- Отказывают в займе заемщикам, имеющим репутацию досрочно погашающих кредиты.

Эти нюансы следует учитывать и отслеживать всем заемщикам еще на этапе заключения кредитного договора с банком.

Какая схема погашения кредита наиболее выгодна?

Большинство людей, планирующих оформить долгосрочный кредит, заранее интересуются, аннуитетный платёж выгоднее или дифференцированный. В этом случае необходимо отталкиваться от материальных возможностей конкретного заёмщика. Так, аннуитетное погашение позволяет легче спланировать семейный бюджет. Однако погасить основную сумму долга быстро и с гораздо меньшими переплатами могут только те, кто предпочёл дифференцированную схему. Поэтому, если банковские сотрудники предлагают выбрать одну из этих схем погашения кредита, прежде чем остановиться на чём-то одном, необходимо тщательно взвесить все плюсы и минусы каждого способа.

В каких случаях страховая компания выплачивает кредит

Страховщики могут выплатить кредит вместо заемщика только в тех ситуациях, которые прописаны исключительно в договоре страхового полиса.

Страховщики могут выплатить кредит вместо заемщика только в тех ситуациях, которые прописаны исключительно в договоре страхового полиса.

Выделяют несколько видов страхования, а именно:

- страховка на жизнь и здоровее заемщика;

- страхование на предмет сохранности имущества (залогового).

Если говорить о первом виде страхования, то под этим подразумевается, к примеру:

- смерть заемщика;

- установление факта наступления нетрудоспособности (серьезное заболевание, возможное наступление инвалидности и так далее).

Во втором варианте подразумевается наличие каких-либо повреждений у залогового имущества, которые не нанес специально сам заемщик:

- стихийные бедствия;

- пожар;

- наводнение и так далее.

Стоит обращать внимание, что все условия, по которым страховая компания погашает кредиты самостоятельно, прописаны в каждом конкретном договоре. ПО этой причине можно говорить о том, что условия везде разные и нужно досконально изучать договора, прежде чем их подписывать.

Дифференцированные платежи

Иную структуру имеет дифференцированный способ погашения кредита. Здесь платеж делится на две составляющие:

«Тело» — сумма, которая неизменна весь период действия соглашения. Для ее вычисления требуется размер займа разделить на период оформления соглашения с банком. Так, если заемщик получил 240 тысяч рублей на 2 года (24 месяца), эта составляющая равна 10 тысячам рублей.

Проценты — часть, которая постоянно меняется. Это связанно с тем, что проценты насчитываются на остаток задолженности. Как результат, при дифференцированном способе погашения клиент платит не равными частями (как в аннуитетном варианте), а убывающими платежами. Если исходить из рассмотренного примера, размер платежа после первого месяца снижается на 10 тысяч рублей. Следовательно, проценты начисляются уже на 230 тысяч рублей, в следующий месяц — на 220 тысяч рублей и так далее.

Погашение кредита ответственным заемщиком

Различные жизненные ситуации могут подтолкнуть любого на оформление кредита в банке или займа в МФО. Бывает так, что деньги нужны срочно, и человек соглашается взять в долг с условием возврата по процентам. Допустим, у этого человека даже есть возможность безболезненно погашать кредит в дальнейшем

Но здесь важно поставить правильный вопрос: как выплатить кредит с минимальной переплатой и без вреда для кредитной истории

Банкиры и юристы нередко дают совершенно противоположные рекомендации по вопросам разрешения кредитных обязательств. Мы предлагаем вам золотую середину — пять правил ответственного погашения.

Решите: имеет ли смысл погашать кредит досрочно

Некоторые утверждают, что досрочное погашение кредита — отличный вариант быстро отделаться от долга.

Однако, чаще всего банкам не выгодны досрочные погашения, а вовремя появившиеся свободные финансы у заемщика могут быть применены более продуктивно. Потому мы не рекомендуем погашать кредит заранее, если:

- за досрочное погашение предусмотрены штрафы;

- свободные средства вы можете вложить в активы, приносящие проценты выше, чем ставка по кредиту.

Кроме того, преждевременное погашение долговых обязательств может негативно сказаться на кредитной истории. Внимательно перечитайте договор прежде, чем решить выплатить деньги с процентами заблаговременно.

Разберитесь: какой порядок зачисления средств

Когда клиент банка вносит сумму на погашение кредита, средства распределяются определенным образом и в определенной последовательности:

- в первую очередь средства используются на погашение штрафов и пени (если таковые имеются);

- далее из суммы отчисляются комиссии (например, комиссия за обработку транзакции/платежа банком);

- следом часть денег отчисляется на покрытие процентов по ставке;

- оставшиеся средства идут в уплату тела кредита (суммы, которую банк выдал заемщику).

Таким образом, даже если человек не просрочил платеж, его деньги распределяются между тремя отдельными составляющими: комиссией, процентами и телом. В случае, когда клиент погашает кредит по графику равными частями и вносит определенный объем средств раз в месяц, стоит проверить, включает ли эта сумма в себя комиссионные сборы. Если нет, то, учитывая порядок погашения, тело кредита будет «недооплачено». Это может привести к появлению небольшой задолженности и просрочке. А с этого момента на остаток суммы будет наложен штраф и пеня.

Уточните: по какой схеме вы погашаете кредит

Банки предлагают разные варианты погашения долговых обязательства. Наиболее распространенные схемы, как можно погасить кредит — классическая схема и аннуитетная.

Какое это имеет значение для заемщика? Все просто: пересчет средств при досрочном погашении разных видов банковских займов проводится по разным схемам. При этом переплата за преждевременное закрытие классической задолженности меньше, чем переплата за аннуитетный кредит.

Постарайтесь: платежи следует совершать за несколько дней до условленной даты

Многие клиенты банков считают, что погашать задолженность ежемесячными платежами (или выплатой в конце срока — в зависимости от вида кредита) следует день в день, как прописано в договоре. Однако, мы рекомендуем вносить указанные суммы за 3-4 дня до назначенного срока.

Если в подписанном соглашении указан способ оплаты «банковский платеж», стоит учитывать, что проведение средств на счет кредитора может занять от 1 до 3 рабочих дней. И если сумма была внесена в пятницу, деньги зачислятся не раньше понедельника. Таким образом, вовремя уплатив необходимые средства, клиент может просрочить платеж, что негативно скажется на КИ.

Перепроверьте: потребуйте документ, подтверждающий успешное погашение кредита

Допустим, вы узнали, как быстро погасить кредит, и даже справились с этой задачей. Но это еще не финал

Важно удостовериться, что банк действительно считает задолженность закрытой. Для этого необходимо запросить документ в учреждении, с которым был подписан договор

Как правило, это платная процедура, но стоит это намного дешевле, чем узнать о задолженности через несколько месяцев или лет, когда на оставшуюся к выплате сумму «накапали» колоссальные проценты.

Как экономно выплатить кредит, наиболее выгодные схемы

На сегодняшний день наиболее выгодными схемами погашения кредитов принято считать:

- дифференцированную схему;

- аннуитетный вариант.

Если говорить о первом варианте, то он подразумевает под собой небольшое снижение ежемесячных платежей. Простыми словами, изначально необходимо заплатить взносы в больших суммах, но в последующих месяцах размер снижается.

Если говорить о первом варианте, то он подразумевает под собой небольшое снижение ежемесячных платежей. Простыми словами, изначально необходимо заплатить взносы в больших суммах, но в последующих месяцах размер снижается.

Эта схема является выгодной при оформлении ипотечного кредитования либо же на покупку автомобиля.

Произвести расчет приблизительной суммы можно с помощью формулы:

процентная ставка + фиксированная часть = платеж.

В этой формуле фиксированной частью является погашение основного тела кредита. Сами же проценты определяются следующим образом:

(остаток*ставку)/100.

Рассмотрим пример: клиент получил заем на сумму 1 миллион рублей. .период кредитования составляет 20 лет, а процентная ставка 12%.

Таким образом, общую сумму следует разделить на 240 месяцев (20 лет), и получается ежемесячная фиксированная сумма в размере 4 тысяч 166 рублей. Но, следует учитывать, что процентная ставка будет варьироваться. К примеру, впервые 10 лет при оплате 50% основной суммы займа, размер рассчитывается:

((0,5 миллионов х 12%)/1 год)/100% = 5 тысяч рублей. Таким образом, общая сумма ежемесячного платежа равняется 9 тысячам 166 рублям.

Эта схема прекрасно подходит для таких граждан, которые:

- получают нестабильную заработную плату;

- имеют желание существенно снизить сумму переплаты;

- оформляет кредиты на длительный период.

Если говорить об аннуитетном варианте, то он используется теми гражданами, которые оформляют пользовательские займы.

При такой схемы производится расчет общей стоимости кредита помимо одноразового комиссионного сбора. Весь размер делится на период кредитования. Ежемесячно заемщик должен будет вносить фиксированный платеж.

При такой схемы производится расчет общей стоимости кредита помимо одноразового комиссионного сбора. Весь размер делится на период кредитования. Ежемесячно заемщик должен будет вносить фиксированный платеж.

Этот вариант выгоден тем, что при нем нет никаких проблем с размером ежемесячного внесения платежа. Заемщик знает, когда и сколько ему необходимо платить.

Эта схема отлично подходит для тех категорий заемщиков, которые:

- имеют стабильную заработную плату;

- не могут финансовой возможности вносить сумму больше положенной;

- оформляет кредиты на небольшой период.

Где меньше переплата, что выбрать?

Практика показала, что при аннуитетной схеме погашения переплата больше, ведь в первой части выплаты долга клиент погашает только проценты. В случае досрочного покрытия долга банк находится в выгодном положении, ведь доход он уже получил. С ростом срока кредитования увеличивается и переплата.

Если кредитная организация предлагает два варианта (в том числе дифференцироанный), стоит сравнить плюсы и минусы, а также учесть такие критерии:

- Размер ежемесячных выплат. При дифференцированном платеже они снижаются с каждым месяцем. При аннуитетной схеме размер первых выплат ниже, что не так нагружает финансовый бюджет.

- Переплата. Размер переплаты при дифференцированном способе погашения ниже в несколько раз.

- «Тело» кредита. В аннуитетном платеже сначала погашаются проценты, а уже потом главная сумма. В случае с дифференцированным погашением выплаты производятся быстрее.

- Бюджет. При дифференцированном погашении планировать бюджет сложнее, ведь каждый месяц суммы разные.

Особенности закрытия займов

Согласно статическим данным, 45% кредитных договоров россиян было оформлено в микрофинансовых организациях. К сожалению, деятельность этих предприятий подчас сомнительна и не столь прозрачна, как работа крупных банков. Даже специалисту не всегда удается разобраться в механизме начисления процентов и схемах гашения. Часто клиенты подобных контор сталкиваются с тем, что за досрочное погашение займа компания выставляет им штраф.

Большинство микрофинансовых организаций использует аннуитетную схему внесения платежей. Однако в случае нарушения установленных сроков и сумм можно столкнуться с крупными неприятностями. Вот что стоит знать о закрытии займов:

- Четкое внесение платежей. Микрофинансовые организации заманивают перспективой быстрых денег без дополнительных действий. Однако просрочка даже на пару дней влечет наложение крупных штрафов. За несколько недель клиенту начисляется сумма, значительно превышающая полученный займ.

- Контроль суммы платежа. Если на счет поступит сумма меньше заявленного платежа, то организация также начнет начислять пени и штрафы.

- Искусственная пролонгация договора. Если последний платеж осуществлен некорректно, на счете остались лишние средства или денег не хватило, то договор автоматически продлевается. Это приводит к «драконьим» долгам. Кроме того, сама процедура пролонгации предполагает списание комиссии в разы больше суммы договора.

- Путаные способы внесения средств. Микрофинансовые организации специально усложняют и затягивают поступление денег на счет. Каждый день просрочки дает возможность заработать. Обычно они предлагают использовать интернет-кошельки или малоизвестные терминалы.

Микрофинансовые организации не заинтересованы в четком соблюдении договора со стороны клиента. Компании не всегда дают информацию о способах погашения, не информируют о порядке начисления процентов и делают акцент на скорости получения средств на руки. Обращаться в подобные компании стоит в случае крайней необходимости. Договор следует изучить от корки до корки.