Условия

Условия рассчитываются индивидуально, исходя из требуемой общей суммы и вашего первоначального взноса, а также от общего срока ипотеки. Предварительные условия рассчитываются на калькуляторе ипотеки, где указываются исходные данные.

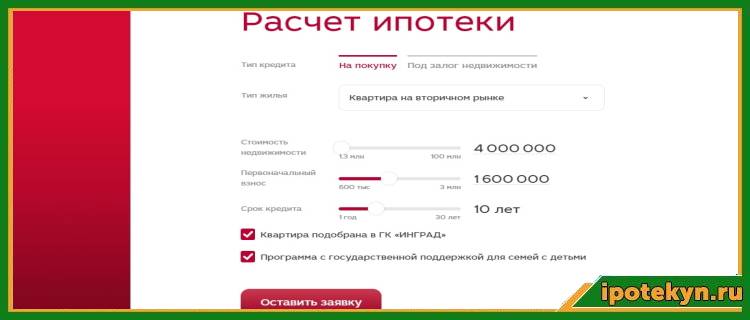

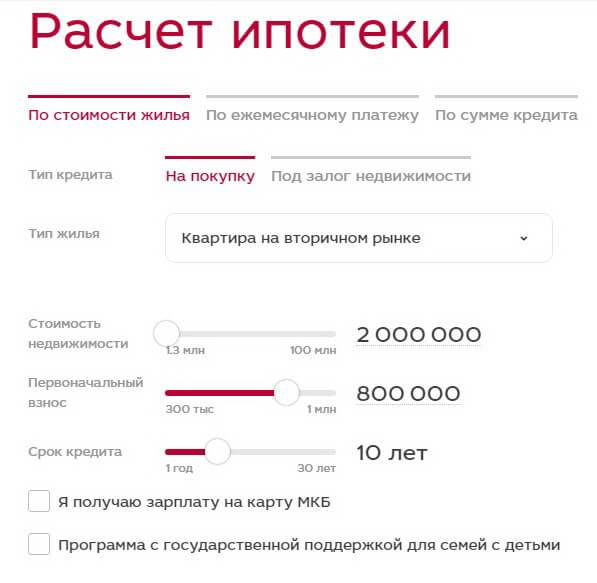

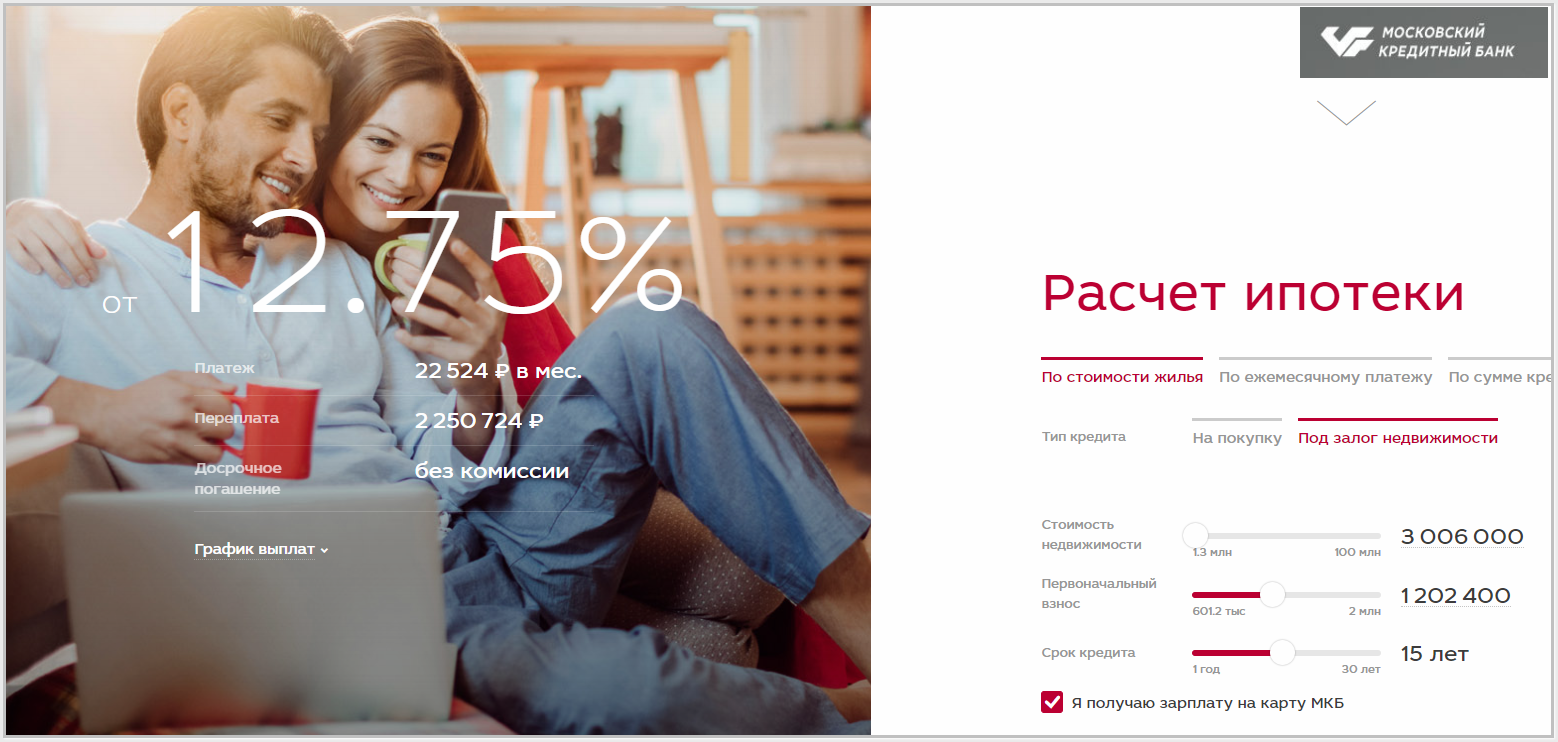

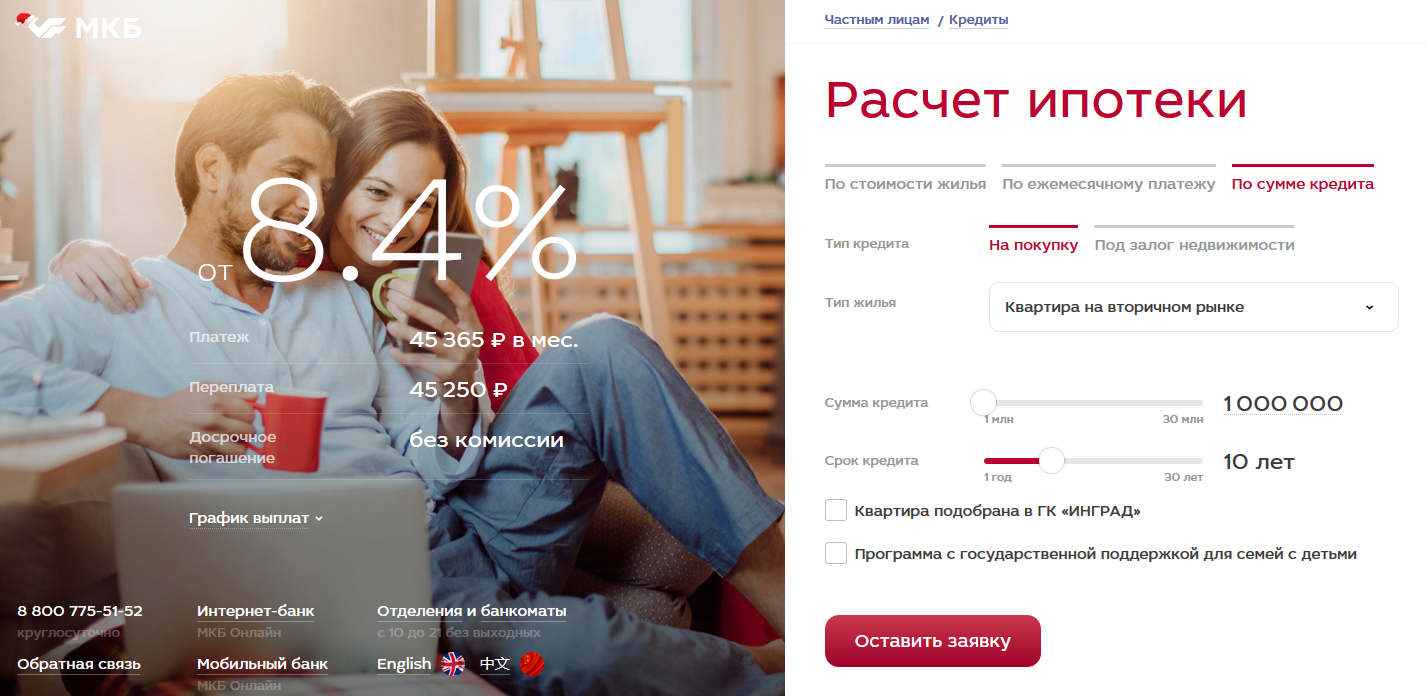

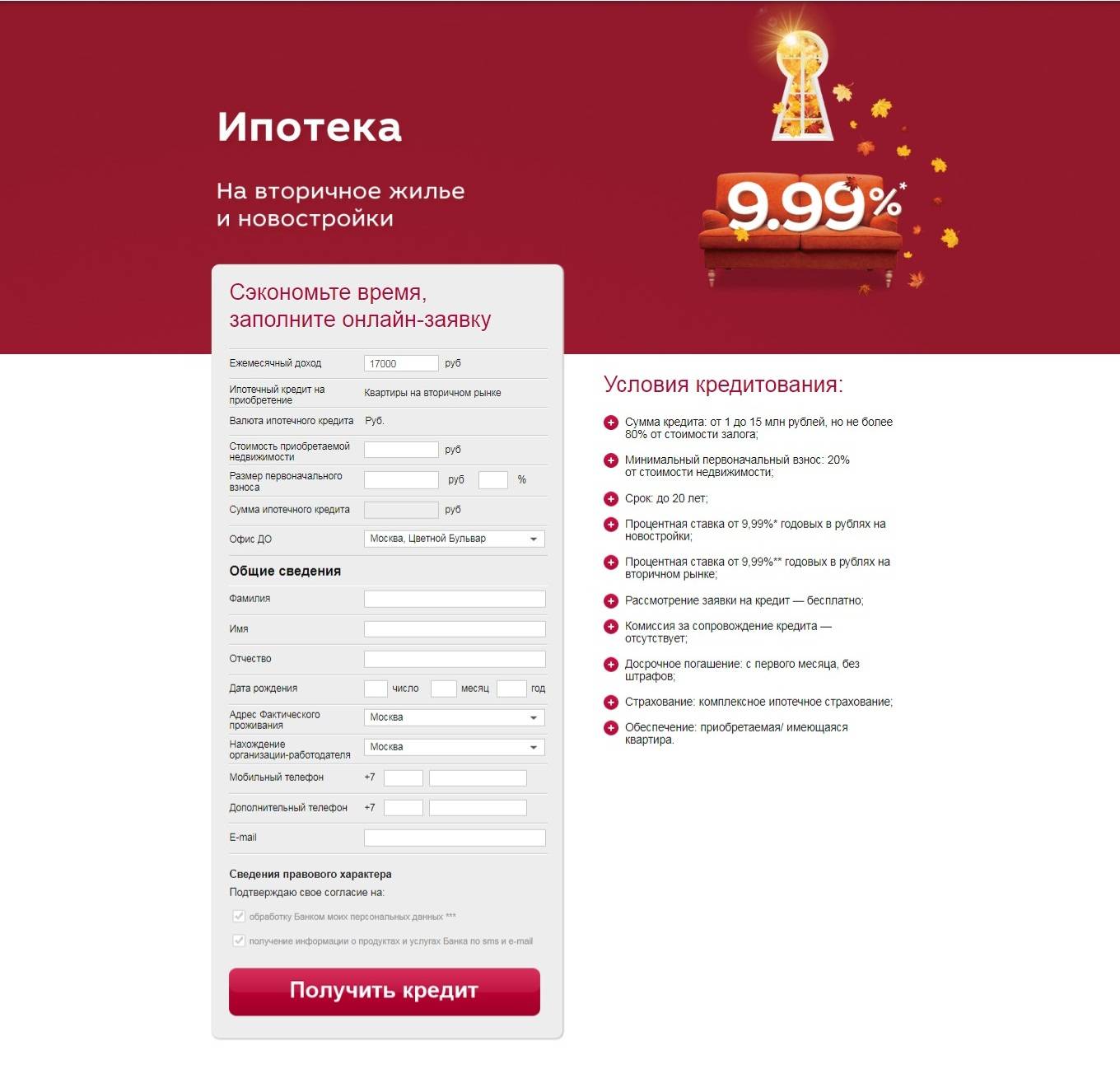

Калькулятор ипотеки

Рассмотрим на примере расчета по стоимости жилья. Также можно вести расчет по ежемесячному платежу или по сумме кредита.

- Требуемая сумма – 4 млн. рублей.

- Первоначальный взнос устанавливаем 400 тысяч рублей.

- Срок выплат – 15 лет.

- Тип жилья – квартира в строящемся доме. Также можно выбирать квартиру на вторичке, коммерческая недвижимость, загородная недвижимость или апартаменты.

В этом случае калькулятор нам покажет следующие условия:

Ежемесячный платеж = 40 917 рублей.

Если вы хотите снизить процентную ставку сразу до 7,9%, то вам следует выбрать квартиру в ГК “ИНГРАД” (сайт ingrad.ru). Это партнер-застройщик, которые предлагает квартиры в Москве и Подмосковье.

Общие условия (независимо от суммы кредита)

| Комиссии | Без комиссий за сопровождение кредита и рассмотрение заявки |

| Досрочное погашение | С первого месяца, без штрафов |

| Страхование | Комплексное ипотечное страхование |

| Обеспечение | Приобретаемая/имеющаяся квартира |

| Требования к доходу |

|

| Требования к заемщику |

|

| Необходимые документы | Паспорт и документы:

|

Важные документы

Ниже находятся документы, которые можно скачать и изучить. Можно заполнить их предварительно или сделать пометки для себя. В любом случае, в банке их предоставит сотрудник.

Как оформить ипотеку в МКБ?

Перед процедурой следует подготовить документы – это ваш паспорт и второй документ на выбор: Водительское удостоверение; Заграничный паспорт; ИНН; Свидетельство пенсионного страхования. Это первичные документы, затем потребуются еще некоторые (список) .

Оформление происходит 3-мя способами:

- В отделении банка. Но но в любом, а только в тех, где есть соответствующий отдел или сотрудник. Все отделения на карте, где можно оформить. Офисы работают с 10 до 21 без выходных.

- По телефону. Позвоните 8 (800) 775-51-52. Звонок для вас бесплатный, если вы звоните с территории России.

- На сайте, через небольшую заявку-анкету на специальной странице. Наш сотрудник свяжется с вами в течение дня, примет недостающие данные и договорится об удобном времени визита в отделение.

В любом из этих способов придется обязательно посетить офис. Заявка на сайте или звонок являются лишь предварительным этапом.

Оповещение

Также клиентам бесплатно предоставляется подробный график выплат, который будет содержать каждый платеж, проценты и остаток после платежа.

Страхование

Договора ипотечного страхования, оговоренные условиями ипотеки, в течение 10 дней после их заключения предоставляются в банк. В дальнейшем, после внесения очередных платежей по страховке, в течение 10 дней в банк предоставляются копии чеков об оплате.

Страхование жизни и потери трудоспособности, а также титульное страхование (риск утраты права на владение приобретаемого имущества), – по желанию заемщика, а вот страхование приобретаемого в ипотеку имущества – обязательно.

При заключении договора ипотеки с заемщиком оговаривается процент ставки, начиная с базовой величины. Обязательная страховка автоматически ведет к увеличению финансовых расходов на выплату страховочных обязательств. Но отказ от других видов страховок в разы повышает процентную ставку. Поэтому следует разумно взвесить все «за» и «против», прежде чем согласиться или отказаться от страховки.

При отказе от страховки после заключения договора со страховой компанией или нескольких платежей, банк автоматически повышает процентную ставку по ипотеки со дня отказа от страхования.

Комплект документов

Оформление ипотеки возможно при предъявлении:

- паспорта РФ;

- свидетельства о временной регистрации;

- пенсионного свидетельства;

- копии трудовой книжки или трудового договора;

- военного билета для мужчин моложе 27 лет;

- ИНН или СНИЛС;

- заявления о регистрации или расторжении брака;

- свидетельство о рождении детей;

- документов на залоговое или приобретаемое имущество.

Для подтверждения платежеспособности нужны декларации, заполненные по формам 2-НДФЛ или 3-НДФЛ. По необходимости можно использовать бланки, разработанные банком. Если договор оформляется в условиях гражданского брака, процесс возможен при условии письменного согласия супруга.

Если квартира приобретается через партнеров, МКБ возьмёт на себя обязательства по сбору документов. Если ипотека оформляется на объект, выбранный по инициативе клиента, заявитель отвечает за подготовку необходимых бумаг.

Стоит учитывать, что ряд документов требуется по необходимости. Например, не все заявители успели к получению ипотеки обзавестись семьёй и детьми. Поэтому их пакет документов будет меньше, чем у людей, состоящих в браке. Кроме того, в спорной ситуации работники банка вправе требовать дополнительные справки. Полный комплект следует уточнять отдельно.

Если договор оформляется на юридическое лицо, его комплект дополняется свидетельством о регистрации ИП, финансовой отчетностью его фирмы. Также нужно предоставить выписки из ЮЛ, ЕНВД, ЕСХН, ПСН, УСН.

МКБ кредитуемся под залог недвижимости

МКБ предлагает получить кредит на любые цели. В качестве гарантии выступает недвижимость, которая находится в собственности заемщика. Нецелевое кредитование целесообразно использовать для покупки автомобиля, профинансировать другие, дорогостоящие приобретения. Условия по программе несколько «жестче»:

- кредитуют на срок до 10 лет;

- ставка по кредиту — от 8,1%;

- сумма, на которую может рассчитывать заемщик, составляет от 400 тыс. до 3,6млн. руб., но не более 80% стоимости залога по рынку;

- потребуется поручительство третьего лица.

В качестве обеспечения можно предложить квартиру, загородный дом или коттедж, коммерческий объект.

Условия ипотечного кредитования

Выдача банковского займа для покупки жилой недвижимости осуществляется на следующих условиях:

- денежные средства могут быть потрачены на покупку объектов в новостройках или на вторичном рынке, а также коммерческой или загородной недвижимости;

- срок заключения договора составляет от 1 до 30 лет;

- для рассмотрения заявки сотрудникам банка потребуется от 2 до 3 суток;

- при досрочном погашении долга договором не предусмотрено никаких ограничений и штрафных санкций;

- отсутствие ограничений по трудовому стажу — отличная возможность для молодой семьи воспользоваться банковским займом для покупки жилья;

- при расчете платежеспособности заемщика могут быть учтены альтернативные источники заработка, а также доходы созаемщиков;

- для ИП подбирается особый подход для расчета источников дохода;

- партнеры компании (оценщики, агентства недвижимости) окажут профессиональную помощь в подборе жилья, удовлетворяющего всем критериям заемщика;

- одобрение банка на выдачу кредита действительно в течение 3 месяцев.

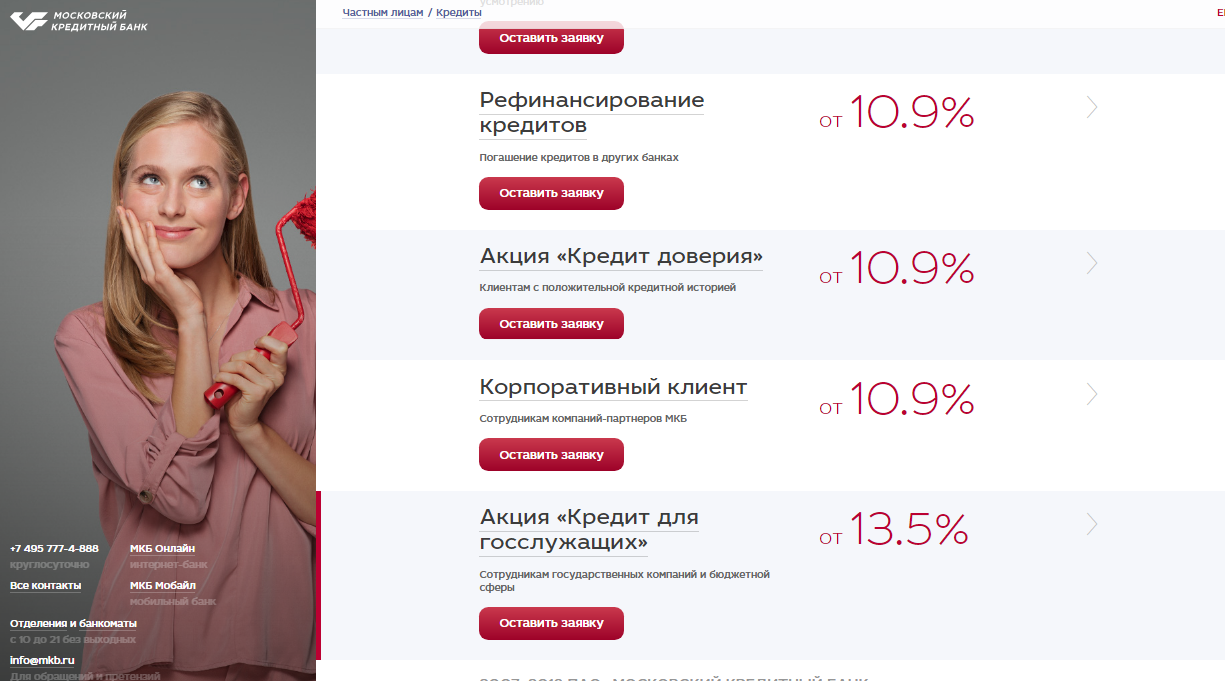

Программы ипотеки банка МКБ

МКБ ипотека ориентирована на разные категории заемщиков. В 2022 году финансовое учреждение представляет шесть ипотечных продуктов, рассчитанных на срок от года до тридцати лет.

Диапазон сумм кредитования от 700 тысяч до трех миллионов. Положительное кредитное решение действует три месяца, в течение которых нужно найти подходящий объект недвижимости и собрать требуемые документы.

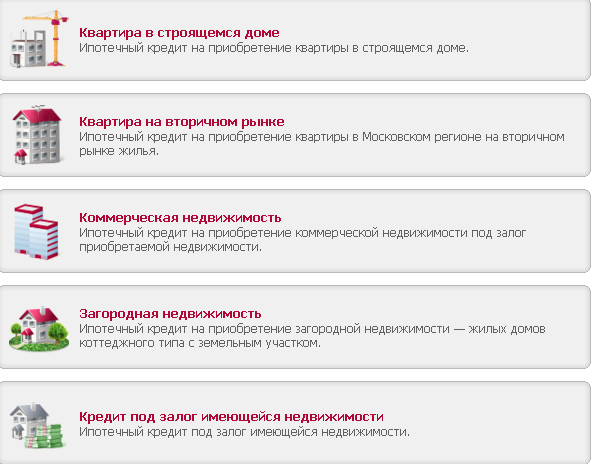

Вторичное жилье

Если потенциальный заемщик не хочет ждать, пока закончится строительство нового дома, не доверяет компаниям-застройщикам, но при этом хочет купить квартиру и улучшить жилищные условия, оптимальным вариантом станет ипотека на вторичное жилье. Доступные условия ипотеки в Московском кредитном банке помогут быстро решить квартирную проблему.

Преимуществом оформления ипотеки на квартиру во вторичном жилье в МКБ является необходимость представления в банк всего двух документов – паспорта и дополнительного подтверждения личности. Процентная ставка при этом не повышается.

Новостройка

В МКБ можно оформить ипотеку на покупку квартиры, которая находится на ранней стадии строительства либо в только что построенном доме. Компания-застройщик должна быть аккредитована банком, который гарантирует выполнение ею обязательств и предлагает освободить заемщика от сбора документов по объекту недвижимости.

Новостройками, которые аккредитованы МКБ, являются «Серебряный парк», «Лесопарковый», «Одинград» и еще 110 жилищных комплексов.

Для заемщиков, приобретающих квартиру у ГК «Инград», предусмотрены специальные льготные условия. Первый год действия кредитного договора будет действовать сниженная процентная ставка 5,9%.

Коммерческая недвижимость

В МКБ имеется программа ипотечного кредитования для покупки коммерческой недвижимости под ее залог. Данный продукт является подходящим вариантом для собственников бизнеса, арендующих офис, торговую площадь или склад, и планирующих приобрести их. Процентная ставка по ипотеке рассчитывается индивидуально для каждого заемщика. Максимальный срок кредитования – 20 лет. Величина первоначального взноса – от 15 %.

Загородная недвижимость

Ипотечная разработана с целью приобретения недвижимости за городом, например, жилых домов и коттеджей вместе с участком земли или земельного участка с садовым домиком под индивидуальное жилищное строительство.

Апартаменты

Программа предусмотрена для покупки нежилых помещений или апартаментов на первичном жилищном рынке. Минимальная сумма первоначального взноса – 20%.

Ипотека и материнский капитал в банке МКБ

Материнским капиталом можно оплатить первоначальный взнос или погасить частично задолженность. Для этого нужно подать заявление в Пенсионный фонд, который рассмотрит его и в случае принятия положительного решения перечислит денежные средства на счет кредитно-финансовой организации.

Семейная ипотека

Супруги, участвующие в специальной государственной программе «Молодая семья» могут получить ипотеку в МКБ под льготную процентную ставку от 8,99%. Сниженная процентная ставка будет установлена для семей, оформивших добровольное страхование здоровья и жизни и совершивших сделку при помощи электронной регистрации. Приобрести в кредит можно квартиру в новостройке, во вторичном секторе или начать строительство дома на земельном участке.

Кроме того, МКБ участвует в государственной программе выдачи субсидий. В рамках этой меры поддержки семьи, в которых в период с 1 января 2018 по 31 декабря 2022 года родился второй и последующий ребенок, могут получить ипотеку под 6 % годовых. Льготная ставка будет действовать в течение трех лет при рождении второго малыша, и в течение пяти лет – при рождении третьего.

Преимуществом получения ипотеки молодой семьей в МКБ является отсутствие жестких требований к платежеспособности заемщиков.

Рефинансирование ипотеки в МКБ: что предлагают и требуют

МКБ предлагает клиентам других банков улучшить условия обслуживания ипотеки с помощью рефинансирования. Банк предлагает:

- перекредитоваться в пределах 30 млн. руб.;

- сравнительно невысокий процентный платеж — от 6,99% годовых, при соблюдении клиентом определенных условий;

- объединить несколько ипотечных обязательств в единое;

- изменить срок обслуживания ипотеки от 1 года до 30-ти лет;

- пересмотреть сумму ежемесячного погашения и график платежей;

- оформить дополнительно денежные средства на непредвиденные нужды или реконструкцию ипотечного объекта недвижимости.

Важно: МКБ рефинансирует займы, выданные под залог приобретаемой недвижимости или прав требования. Потребительские и нецелевые кредиты банк не рассматривает

К рефинансируемой ипотеке у МКБ есть требования:

- срок действия договора должен составлять не менее 3-х месяцев;

- отсутствие задолженности по рефинансируемым обязательствам на протяжении последних 6-ти месяцев.

Процент по рефинансированию в МКБ меняется в зависимости от факторов:

- если заемщик желает получить в кредит дополнительные средства;

- заемная сумма превышает 15 млн. руб.;

- уплачена комиссия за снижение %-ой ставки;

- если необходимые документы заемщиком вовремя не представлены.

До договора рефинансирования МКБ изучает кредитную историю соискателя. На положительное решение можно рассчитывать, если заемщик не допускал просрочек, соблюдал условия ранее взятых обязательств.

Заемщик МКБ: что требует банк

Оформить ипотечный договор в МКБ сможет гражданин РФ, в возрасте от 18-ти до 65-ти лет. Требования к соискателю таковы:

- регистрация по месту проживания на территории РФ;

- официальное трудоустройство и уровень доходов, обеспечивающий кредитоспособность;

- регистрация работодателя на территории Москвы, МО, Санкт-Петербурга или ЛО;

- благоприятная кредитная история.

Для индивидуальных предпринимателей срок регистрации предпринимательской деятельности должен составлять не менее 1 года.

Формируем пакет документов

Для оформления ипотеки в МКБ подают документы:

- заявку-анкету;

- паспорт гражданина РФ;

- подтверждение трудоустройства — заверенные копии трудовой книжки, контракта, договора гражданско-правового характера или справку с места работы с «мокрой» печатью работодателя;

- подтверждение финансового состояния. Заемщик вправе выбрать, что представить — справку-форму 2-НДФЛ, справку предприятия в свободном виде или заполнить банковскую форму. Предприниматели представляют 3-НДФЛ, пенсионеры — выписку из пенсионного счета.

Для ипотеки с господдержкой МКБ потребуются:

- копии свидетельств о браке и рождении детей;

- сертификат ПФР на право получения материнского капитала.

В МКБ также затребуют документы на объект залога:

- правоустанавливающие на недвижимость;

- договор ДУ на покупку строящегося объекта.

В случае рефинансирования, МКБ потребует копию кредитного договора и дополнительных соглашений к нему, график погашения. Кроме того, подают справку первоначального банка-кредитора об оставшейся задолженности, реквизиты банковского счета для закрытия рефинансируемого займа.

Важно: супруг или супруга заемщика рассматриваются банком как титульный созаемщик, на которого распространяются перечисленные требования банка

Как уменьшить процент по ипотеке

Ипотечные процентные ставки в МКБ достаточно лояльны и находятся в диапазоне 5,95-9,25%, в зависимости от программы

Но клиенту надо обратить внимание на следующее:

- минимальные ставки доступны при внесении первого взноса в размере не менее 20%. Если первоначально внести 15%, ставка поднимется на 1,02 п.п.;

- в МКБ предусмотрено 3 вида страховых рисков — утраты/ гибели предмета залога, потери заемщиком трудоспособности, утраты залога по причине прекращения/ ограничения права собственности. Отказ от страхования повлечет рост процентного платежа на 1 п.п.

Важно: получателям семейной ипотеки стоит поторопиться с государственной регистрацией ипотечного договора, иначе займ оплачивают по ставке ЦБ РФ, увеличенной на 4 п.п

Плюсы и минусы ипотеки в МКБ

Преимуществами оформления ипотечных кредитов в Москве в МКБ являются:

- Низкая процентная ставка по кредиту.

- Разнообразная линейка ипотечных программ, из которых может выбрать наиболее подходящую заемщик любой категории.

- Небольшой перечень документов и сведений.

- Возможность приобретения жилья на первичном и вторичном рынках, а также строительство индивидуального жилого дома или коттеджа.

- Наличие ипотечного предложения для собственников бизнеса.

- Участие банка в государственной программе субсидирования молодых семей с детьми.

- Возможность направления средств материнского капитала на частичное погашение задолженности по ипотеке или внесения первоначального взноса по кредиту.

- Предусмотрено рефинансирование ипотечных займов других банков.

- Разрешено досрочное погашение ипотечного долга любыми частями и в любой период времени без взыскания штрафов и наложения санкций.

К недостаткам относятся обслуживание в офисах только в столице и Московской области, приобретение квартир только в аккредитованных банком новостройках и наложение штрафа при отказе от обязательного страхования ипотечной недвижимости, находящейся в залоге у банка.

Приобретение собственной квартиры или жилого дома в ипотеку – это серьезное решение, с принятием которого не стоит спешить. Необходимо изучить все предложения банков, рассчитать сумму платежа и период кредитования в онлайн-калькуляторе. Так вы сможете реально оценить свои финансовые возможности. Определиться с выбором также помогут отзывы реальных людей о банке.

Процедура получения ипотеки

Воспользоваться ипотечным кредитом МКБ несложно и быстро. Чтобы получить ипотеку в банке нужно выполнить следующие действия:

Ознакомление с условиями ипотечного кредитования и требованиями к заемщикам банка

При условии приобретения недвижимости определитесь с ее стоимостью и возможным первоначальным взносом.Рассчитать примерные характеристики кредита и размер ежемесячных платежей можно при помощи удобного ипотечного калькулятора на сайте банка

Подача заявки на ипотеку

Существует три способа подачи заявки на кредит: Заполнить предварительную Онлайн-заявку на сайте банка. Далее сотрудник банка свяжется с клиентом, определит оптимальные параметры кредита и расскажет о дальнейших шагах.

Позвонить в Контакт-центр МКБ. Сотрудник определит оптимальные для заемщика параметры ипотеки.

Подъехать в любое отделение банка для консультации и заполнения заявки с необходимым перечнем документов.

После подачи документов

заемщика будет сопровождать его личный кредитный менеджер.

Предоставление необходимых документов

их можно подать в любое удобное отделение МКБ

Ожидание ответа банка

В течение пяти дней кредитный специалист сообщит о принятом решении по заявке

Важно учитывать, что данное решение действует в течение 3 месяцев.

У заемщиков есть возможность воспользоваться аккредитивом при оформлении ипотеки.

Чтобы оформить аккредитив нужно посетить отделение банка, ознакомиться с условиями и подписать соответствующий договор.

Аккредитованные новостройки

Выбирая жилье у партнеров-застройщиков банка, заемщики получают гарантии получения нового жилья в срок и не придется собирать документы по объекту — сотрудники МКБ сделают это самостоятельно.

Видео: Не берите ипотеку, пока не посмотрите это видео! Разбор ТОП ошибок почти всех ипотечников:

Требования к заемщику по ипотеке в МКБ

Ипотека в МКБ предоставляется лицам в возрасте 23-65 лет. Максимальная планка устанавливается на момент совершения последнего платежа. Закон позволяет брать ипотеку с 18 лет. Однако в этом возрасте большинство граждан РФ не способны обеспечивать себя самостоятельно и выплачивать ипотеку. Поэтому возрастная планка поднимается. Чтобы получить ипотеку в МБК доход потенциального заемщика должен быть минимум в 2 раза больше, чем ежемесячный платеж.

У клиента должно быть постоянное место работы

Представители финансовой организации также обращают внимание на стаж заемщика. На последнем месте нужно проработать минимум 6 месяцев

Факт официального трудоустройства и размер дохода придется подтвердить. Представители компании могут позвонить работодателю клиента для уточнения предоставленной информации. Потому желательно сообщать правдивые данные.

Сотрудничество выполняется только с гражданами РФ. У них должна быть прописка в регионе присутствия банка.

Особое внимание уделяется кредитной истории. МКБ сотрудничает только с благонадежными заемщиками

У претендента на ипотеку не должно иметься просрочек в прошлом и непогашенной задолженности. Деньги предоставляются только дееспособным гражданам.

Возможность досрочного погашения

Ипотеку, оформленную в МКБ можно погашать досрочно. Даже с первого месяца действия кредитного соглашения доступна такая возможность. Никаких комиссионных сборов на внесение денежной суммы банк не устанавливает. Минимальный размер платежа не оговорен, поэтому, заемщик вправе самостоятельно определить, сколько он будет оплачивать. Процесс досрочного закрытия долга в банке включает следующие действия:

- Нужная сумма поступают на кредитный счет;

- Заемщик обращается в отделение банка и пишет стандартное заявление на внесение доп.взноса;

- Остается дождаться, пока поступившие деньги будут списаны в счет ипотеки;

- Когда долг закрыт не полностью, клиент получает новый график платежей.

Ипотека в МКБ: порядок оформления

Ипотека в МКБ может быть оформлена одним из двух способов – во время личного визита в отделение организации и в режиме онлайн. Обращение через интернет менее затратное по времени. Подача заявки осуществляется по следующей схеме:

- Клиент заходит на сайт финансовой организации, а затем переходит в рубрику «Ипотечное кредитование».

- Заемщик изучает информацию о действующих предложениях. После чего кликает на пункт «Оформить заявку». Перед ним появится онлайн анкета, в которую нужно внести номер телефона для быстрой связи и адрес электронной почты. Затем предстоит вписать регион проживания.

- Напротив согласия на обработку данных необходимо поставить галочку. Затем потребуется перепроверить указанные данные и кликнуть на кнопку «Отправить заявку».

Анкета передается на рассмотрение в банк. После того как решение примут, с заемщиком свяжутся. При обращении через интернет, ответ будет предварительным. При рассмотрении документов клиента решение может быть изменено. Подобное возможно в случае, если человек указал недостоверную информацию.

Если банк дал предварительное согласие, клиент должен собрать необходимые документы и обратиться в офис организации. После оценки бумаг, принимается окончательное решение. Обычно оно действует до 90 дней. За это время гражданин должен выбрать подходящую квартиру и подготовить документацию на нее.

Ипотека в МКБ предоставляется после подписания договора. Обычно процедура осуществляется, когда заемщик выбрал недвижимость и сообщил об этом финансовой организации. Далее, предстоит заплатить первоначальный взнос. После чего банк перечислит деньги на счет продавца. Когда ипотека в МКБ оформлена, заемщик должен начать производить расчет в соответствии с кредитным графиком.

Гражданин может предварительно рассчитать размер платежа. Достаточно воспользоваться калькулятором. Он расположен на сайте организации. Система автоматически рассчитает примерный платеж в зависимости от указанной информации. Однако полученные данные являются примерными.

Требование к заёмщику

Подать заявку на ипотеку может гражданин РФ старше 18 лет. В более раннем возрасте займ доступен лицам, прошедшим эмансипацию, или вступившим в брак. На момент окончания действия договора клиент не может быть старше 65 лет.

Другими требованиями по кредиту являются:

- стаж от трёх месяцев на текущей работе;

- постоянная или временная регистрация на территории Московской области;

- наличие регистрации у работодателя в данном регионе.

Важным параметром в принятии решения становится надежность и платежеспособность клиента. Если представители банка не получили необходимых подтверждений этого, заявка не будет одобрена.

Комплект документов

Чтобы получить ипотеку будущему клиенту необходимо собрать определенные бумаги:

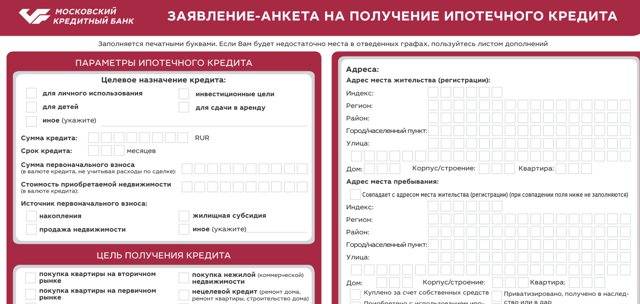

1. Заявка на выдачу кредита по типовой форме банка (ее выдаст сотрудник банка, также ее можно скачать здесь — Заявление-анкета на получение ипотеки);

2. Паспорт заемщика;

3. Документы, подтверждающие финансовое состояние:

— Справка по форме 2-НДФЛ;

— Справка по форме 3-НДФЛ;

— Справка в свободной форме;

— Справка по форме Банка;

— Справка о размере пенсии;

— Выписка по счету, на который зачисляется зарплата, пенсия и иные выплаты

4. Документ, подтверждающий семейное положение

— свидетельство о заключении или расторжении брака;

— свидетельство о рождении ребенка (при наличии);

5. Копия трудовой книжки (или выписка из трудовой книжки), заверенная работодателем.

Банком дополнительно могут быть затребованы иные документы в случае необходимости.

Программы ипотечного кредитования МКБ банка

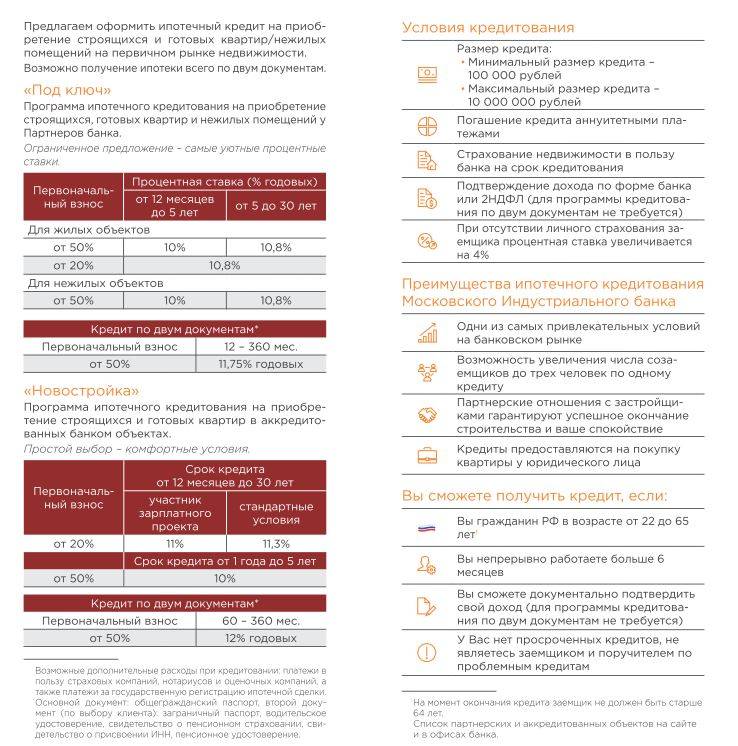

Квартира и апартаменты в строящемся доме

Ипотека на покупку жилья в строящемся доме – это сумма от 1,3 до 15 млн руб., размер первоначального взноса – 25 % от стоимости жилья, процентная ставка от 7,49%, с поручительством, под залог приобретаемой недвижимости, срок от 1-го года до 30 лет. Общий трудовой стаж – 12 лет. Перед подачей заявки на ипотеку нужно иметь год непрерывного стажа, проработав на последнем месте работы не менее 3-х месяцев. Исключение для 18-летних, им нужно иметь «приличный» и стабильный доход, постоянную работу (для состоящих в браке индивидуальный подход).

Из документов обязательно паспорт, копия трудовой книжки и налоговая справка 2 НДФЛ. На протяжении всего срока кредитования по ипотеке один раз в год на каждое 1-е апреля в банк нужно предоставлять свежую информацию о своих доходах и расходах. Это может быть справка по форме банка, либо справка 2(3) НДФЛ.

Квартира и апартаменты на вторичном рынке

Квартира на вторичном рынке – это ипотека на сумму от 1,3 до 15 млн руб., первоначальный взнос 20%, процентная ставка от 8,45%. Приобретаемое жилье должно соответствовать техническим и санитарным нормам, полностью пригодным для жилья.

Ипотека для семей с детьми

Льготная программа для семей с детьми располагает государственной поддержкой, когда часть суммы компенсируется государством. Семьи, приобретающие квартиру у застройщика в готовом доме или на вторичном рынке по договору купли-продажи, могут взять ипотеку на сумму от 1 млн 300 руб. на срок от 1-го года до 30 лет с базовой процентной ставкой от 4,75%. Максимальная сумма кредита для регионов – 6 млн руб., Для Москвы, МО, Санкт-Петербурга и ЛО – 12000000 руб.

При этом необходимо выполнить ряд обязательных условий. Детей в семье должно быть не менее двух, рожденных в период с начала 2018 до конца 2022 года (либо ребенок-инвалид). По этой программе невозможно использовать право на материнский капитал и внести первоначальный взнос (15-20% от стоимости) или платеж в счет погашения задолженности. Обязательно имущественное и личное страхование.

При выдаче ипотеки учитывается возраст заемщика (от 18 до 70 лет на дату последней выплаты кредита) и общий семейный доход (все источники дохода, можно предъявить даже те, которые невозможно подтвердить официально принятым методом, т.е. печатью работодателя). В индивидуальном порядке рассматривается каждая заявка, сведения проверяются на достоверность.

Льготная ипотека – ставка от 6,1%, сумма от 700 тыс. руб. до 12 млн руб., срок от года до 30 лет, первоначальный взнос от 20%.

Загородная недвижимость – коттеджи, усадьбы, таунхаусы и дома, стоящие отдельно огороженном участке. Это элитный сегмент недвижимости, в ипотеку можно взять до 30000000 руб. сроком на 30 лет от 12,7% годовых. Процентная ставка сильно зависит от суммы первоначального взноса от 30%.

Коммерческая недвижимость – в строящемся доме от 10,6%, на вторичном рынке от 10,4%. Процентную ставку можно в разы понизить, увеличивая сумму первоначального взноса.

Ипотека под залог недвижимости – это кредит от банка под залог уже имеющейся собственности – своей квартиры, дома, земельного участка. Стартовая процентная ставка 13,6%. Но увеличивая сумму первоначального взноса процентную ставку можно снизить до 12,7%. Коммерческую недвижимость можно приобрести только на вторичном рынке.

Рефинансирование – это погашение задолженности по ипотеке стороннему банку за счет ипотечного кредита МКБ банка. Т.е. МКБ банк выплатит задолженность под 4.50% — 10.75% годовых. Сумма ипотеки от 1 до 12 млн руб., срок – от года до 30 лет. Это программа для семей с детьми.

Покупаем новостройку

Совместно с компаниями-застройщиками банк реализует программу покупки жилья или апартаментов на этапе строительства. Ознакомиться с полным списком новостроек МКБ можно на сайте банка-кредитора.

Чем примечательна программа:

- длительный срок кредитования — 12-360 мес.;

- дифференцированный процент по кредиту. Для аккредитованных новостроек, а также объектов ГК ПИК составляет 7,50%-15,60% в год, для прочих — от 9,95% до 16,95%;

- минимальный кредит, на который сможет располагать заемщик — 700 тыс.руб. Максимальная сумма для объектов в Московской и Ленинградской областях — 15 млн. руб., для обеих столиц — 30 млн. руб.;

- первый взнос для аккредитованных объектов — от 10%, для неаккредитованных новостроек и объектов, стоимостью свыше 15млн. — от 15%;

- платежи вносят ежемесячно равными суммами;

- заемщик может воспользоваться средствами семейного капитала, привлечь созаемщиков;

Особые условия банк предлагает для покупки готовой и строящейся недвижимости у аккредитованного застройщика ГК Ингард. Чем примечательно сотрудничество банка и застройщика:

- приобрести можно и жилье, и объекты коммерческой недвижимости;

- кредитуются объекты, расположенные в Москве и Подмосковье на сумму до 30 млн., а в Санкт-Петербурге и ЛО — до 15млн.;

- процентная плата изменяется в зависимости от сроков. При этом первые три года предлагают льготный процент;

- от договора купли-продажи потребуется не менее 10% первоначально.

Важно: процент по кредиту зависит от страхования недвижимости и личного страхования заемщика, а также от размера стартового взноса

Страхование

Приобретение страхового полиса на объект недвижимости при ипотеке обязательно.До регистрации права собственности, соискатель может застраховать собственную жизнь и здоровье.

Смотрите на эту же тему: Какие документы нужны для проведения оценки квартиры для ипотеки? Список необходимых документов года

оформлять страховку жизни и здоровья обязательно не требуется. По закону, под страхование подпадает только залоговое имущество по ипотеке.

Страховку можно оформить только в СК, которые аккредитованы в МКБ. В список страховщиков входят следующие компании:

Если заемщик пожелает застраховаться в другой компании, то предварительно об этом нужно уведомить банк. Существует вероятность получения отказа, но такое бывает не часто.

Кредитный калькулятор

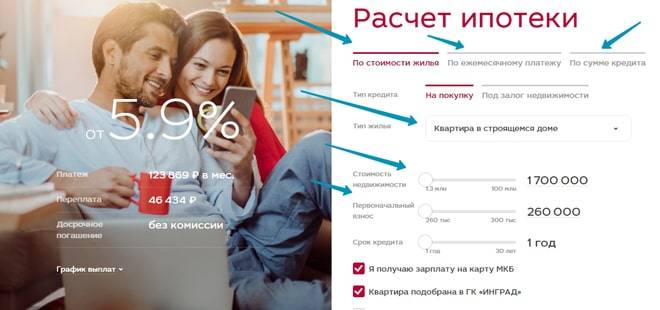

Перед оформлением заявки специалисты рекомендуют удостовериться в своих возможностях на успешное погашение ипотеки. Для этого разработан кредитный калькулятор. Форма, представленная на официальном сайте, предполагает заполнение нескольких граф:

- Выбор типа жилья из списка предложенных.

- Определение стоимости недвижимости.

- Размер первоначального взноса.

- Срок кредитования.

- Возможность покупки жилья, подобранного ГК «ИНГРАД».

- Использование программы по государственной поддержке семей с детьми.

На основании введенных значений определяется минимальная процентная ставка и размер ежемесячного платежа. Стоит учитывать, что снижение переплаты происходит при увеличении первоначального взноса и использовании специальных предложений от банка.

Кроме того, правила предусматривают, что размер ежемесячного платежа не может превышать 40% от ежемесячного заработка. Поэтому, если доход не укладывается в эти параметры, стоит увеличить сроки погашения или подобрать более дешевый вариант жилья.