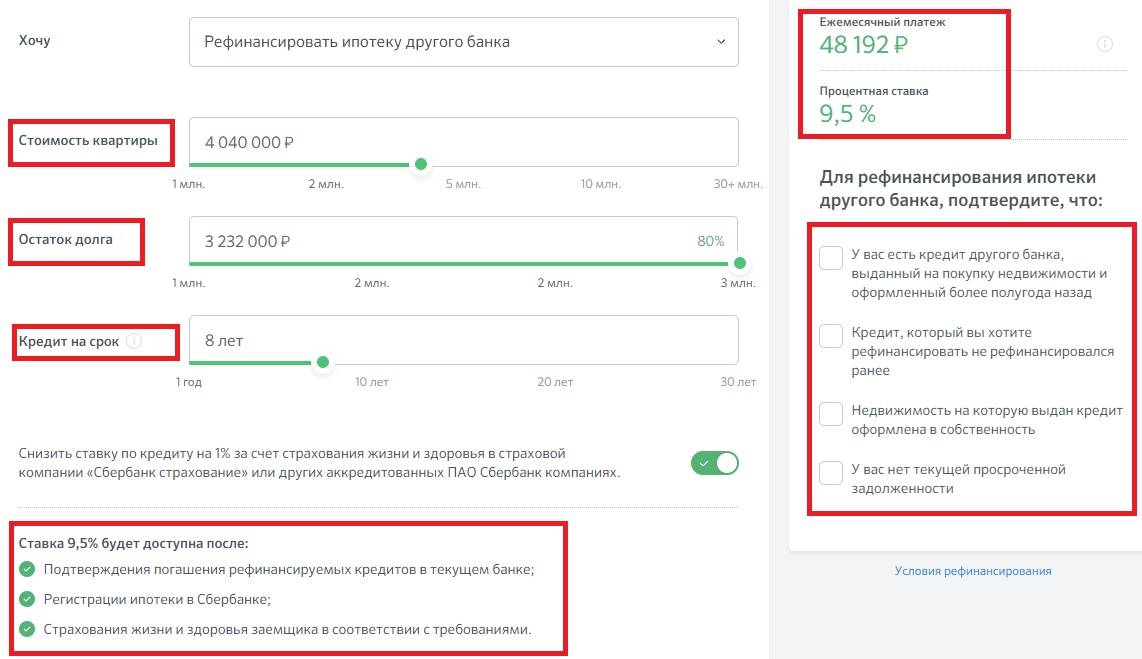

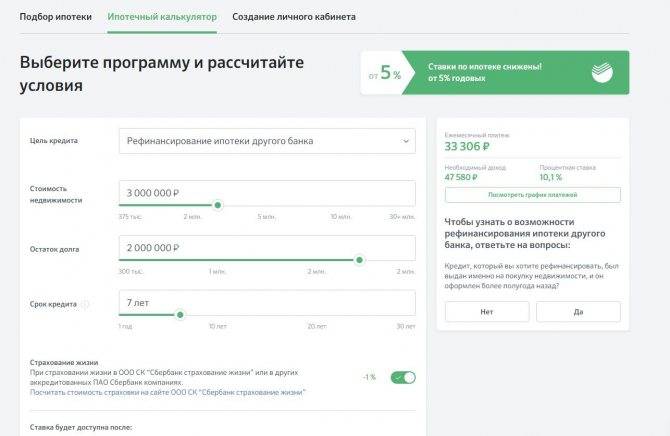

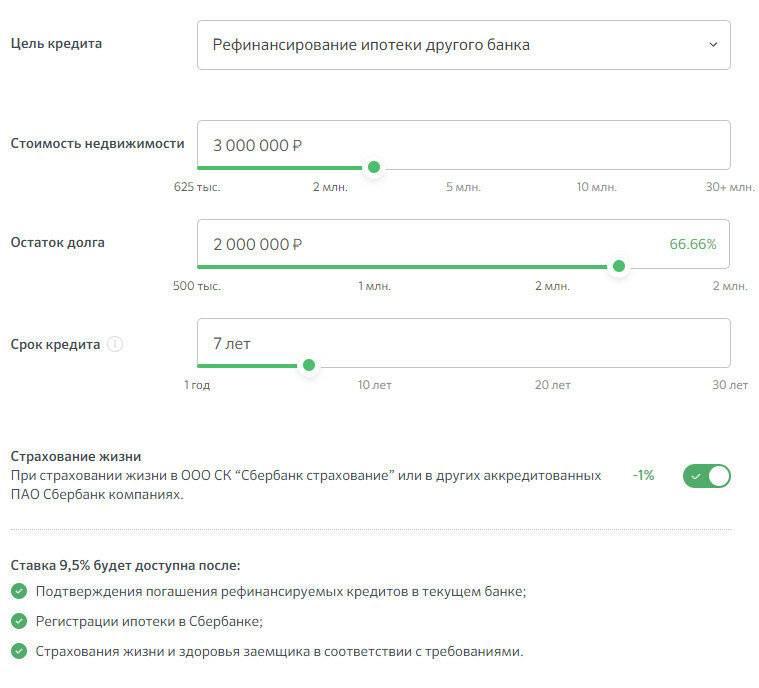

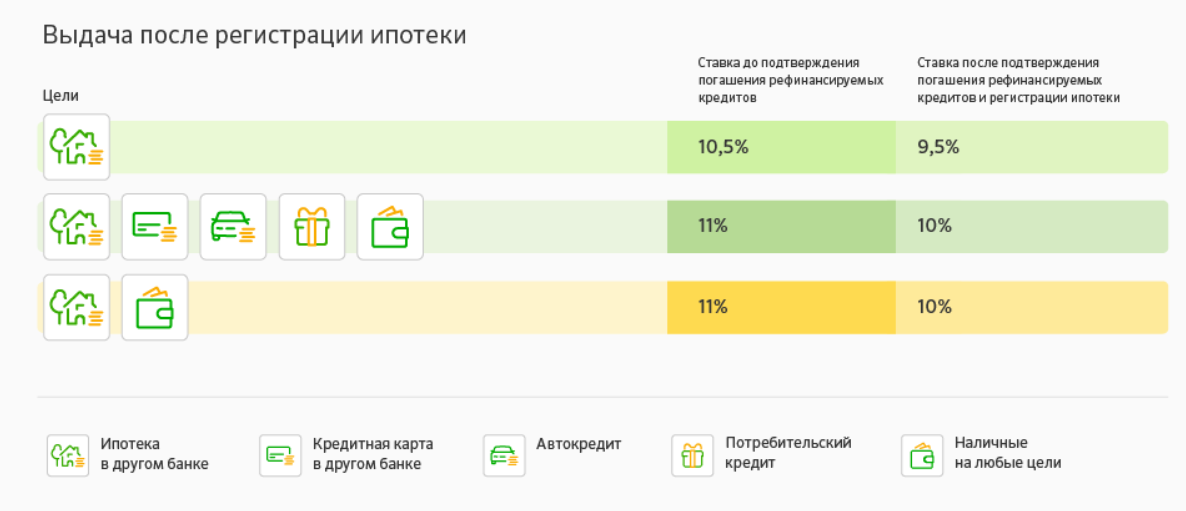

Условия для рефинансирования ипотеки с господдержкой

Суть рефинансирования заключается в заключении нового кредитного договора. Средства по нему направляются на погашение ранее взятых кредитов, в том числе ипотеки. При этом банки могут вводить дополнительные предложения для клиентов, которые хотят рефинансировать свои кредиты. Многие кредитные организации делают ставку процентов еще ниже 5% или 6%. Например, в Сбербанке сниженная ставка для отдельных категорий заемщиком может составить от 4.7%.

Реструктуризация ипотеки с помощью государства — это изменение условий действующего договора. Обычно реструктуризация и рефинансирование осуществляется по разным правилам. Например, рефинансировать кредит можно в другом банке, тогда как реструктуризация идет в той организации, с которой заключен договор.

Однако постановление № 1711 допускает рефинансирование в своем банке, где заемщик получал деньги на покупку/строительство недвижимости. Поэтому фактически льготная государственная реструктуризация ипотеки является рефинансированием.

Кто может пройти рефинансирование с помощью государства

Рефинансирование ипотеки под 6 процентов в 2021 году доступно только для заемщиков и семей с детьми. Вот перечень основных требований к заемщику, которые нужно подтверждать при подаче заявки:

- заемщик и члены его семьи должны иметь гражданство РФ;

- рефинансировать можно кредиты, взятые после 1 января 2018 года, но не ранее этой даты;

- рефинансирование доступно по ипотечным обязательствам, а также для кредитов, взятых на их погашение;

- право рефинансировать кредиты возникает, если в семье заемщика родился ребенок в период с 1.01.2018 года по 31.12.2022 года;

- остаток долга по рефинансируемым обязательствам не может превышать 85%.

Заемщик может пройти реструктуризация ипотеки государством, если в составе его семьи есть ребенок-инвалид, рожденный или усыновленный не позже 31 декабря 2022 года. В данном случае дата рождения, а значит и возраст ребенка, не имеет значения. Статус ребенка-инвалида должен подтверждаться выпиской из регистра или заключением МСЭ.

Какие документы нужно подавать на рефинансирование семейной ипотеки? Закажите звонок юриста

Когда рефинансирование выгодно для заемщика

Снижение процентной ставки при рефинансировании далеко не всегда влечет экономию по кредиту. При перезаключении кредитного договора заемщику, как минимум, нужно заново делать оценку объекта недвижимости, оплатить имущественную страховку. Расходы на оценку и страхование могут перекрыть все выгоды от рефинансирования при поддержке государства.

Если по ипотеке осталось платить 1-2 года, а снижение ставки будет менее 1.5%, рефинансирование может быть невыгодным. Поэтому до подачи заявки рекомендуем просчитать сумму переплаты по кредиту. На сайте каждого банка есть онлайн-калькуляторы, где это можно сделать за несколько минут.

От какой суммы можно пройти рефинансирование

Перекредитование при поддержке государство допускается с ограничением по максимальной сумме. Остаток задолженности по рефинансируемым обязательствам не может превышать:

- 12 млн. руб. — для Санкт-Петербурга, Московской и Ленинградской областей, Москвы;

- 6 млн. руб. — для других субъектов РФ.

Какие условия выдвигает государство для закрытия части ипотеки деньгами материнского капитала? Спросите юриста

Когда можно подать заявку

Рефинансировать действующую ипотеку под 6% годовых можно, если первоначальный кредитный договор заключен после 1.01.2018 года. Это официальный срок, с которого начала действовать госпрограмма поддержки. Рефинансирование ипотеки под 5% на территории ДФО доступно в отношении кредитов, взятых после 1.01.2019 года.

Что такое рефинансирование и почему оно выгодно

Рефинансирование (англ. refinance) — возможность заменить существующее долговое обязательство на новое, более выгодное с точки зрения условий. Фактически речь идет о новом кредите на квартиру, которая уже куплена в ипотеку. Этим кредитом гасится предыдущий. Преимущество рефинансирования — меньший процент, а при желании — более долгий срок относительно прежней ипотеки.

Увеличение срока кредита может даже увеличить общую переплату по ипотеке при снижении процента. Но некоторые согласны на это, так как ощутимо снижается ежемесячный платеж.

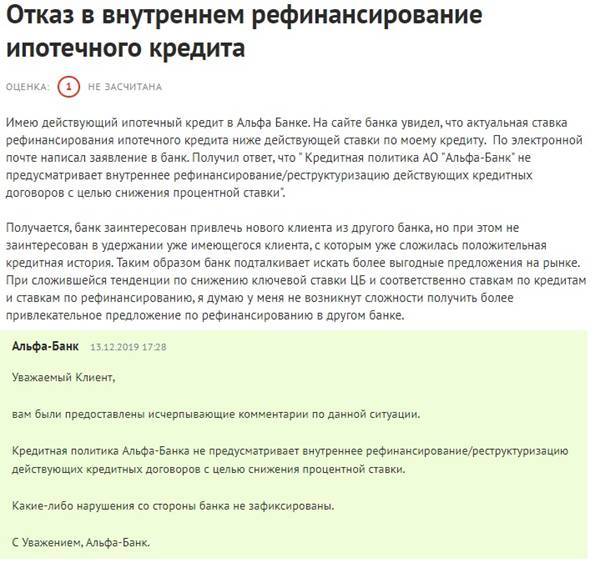

Разумеется, и ваш банк может согласиться на рефинансирование ипотеки. Для того, чтобы удержать вас как клиента и не позволить уйти к конкурентам.

Собираясь обратиться за рефинансированием ипотеки в один из подходящих банков, нужно помнить еще о нескольких нюансах:

Не стоит ждать, что получить новый ипотечный кредит на погашение старого будет легко. Затраты сил, времени и денег будут сравнимы с получением ипотеки в первый раз. Придется собирать примерно такое же количество справок и документов. Всегда нужно рассчитывать выгоду от рефинансирования с точностью до рубля. Возможно, она будет совсем небольшой, а из-за затрат на оформление процедура становится практически бессмысленной. Срок кредита может стать больше. Указанный на сайте того или иного банка процент практически наверняка в реальности окажется выше. Как это, скорее всего, было при оформлении ипотеки впервые

Банки прибегают к этому нехитрому маркетинговому ходу, чтобы привлечь к себе внимание

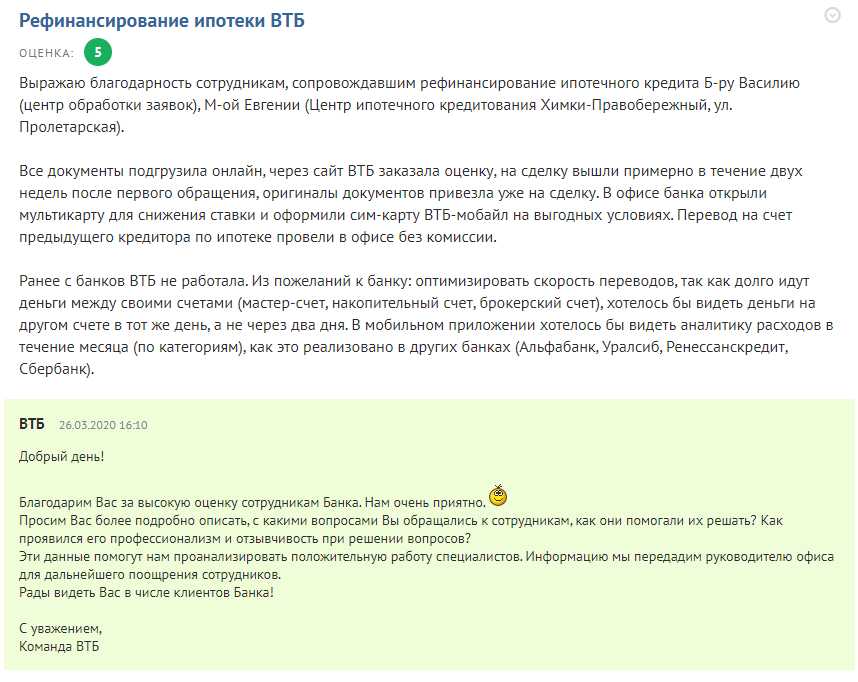

Рефинансирование ипотеки в ВТБ

В ВТБ принимают к рефинансированию ипотечные займы, полученные на покупку готового и строящегося жилья. Если речь идет о ДДУ, то банк станет работать только с аккредитованными объектами.

Условия

Рефинансирование от ВТБ это такие условия:

- ставка – от 9,2%;

- валюта – российский рубль;

- максимальная сумма займа – до 30 000 000 рублей или до 90% от стоимости предмета залога при условии, что заявитель получает зарплату на карту ВТБ;

- срок – до 30 лет, а при предоставлении лишь 2 документов – до 20 лет.

В ВТБ для «Людей дела» действуют особые условия.

К указанной категории относятся те, кто трудится в таких сферах как:

- здравоохранение;

- налоговая сфера;

- правоохранительные органы;

- органы управления (федеральные, региональные, муниципальные);

- таможня.

Документы

Для рассмотрения вопроса о рефинансировании ипотеки в ВТБ24 необходимо предоставить:

- письменную заявку;

- паспорт РФ;

- СНИЛС;

- копия трудовой, заверенная работодателем;

- бумаги, подтверждающие получение дохода;

- справка об остатке по ипотечному займу;

- документы относительно приобретенной недвижимости;

- справка о своевременности погашения ссуды.

Мужчинами призывного возраста (18-27 лет) предъявляется военный билет. Согласие на рефинансирование банка, который выдал ипотеку, не требуется.

Процедура рефинансирования

В ВТБ процедура рефинансирования следующая:

- собирается пакет документации;

- оформляется заявка;

- документы подаются в ипотечный центр банка;

- обращение анализируется;

- оформляется сделка.

Достоинства и недостатки

Достоинства:

- заявка рассматривается до 5 рабочих дней;

- подтверждение дохода не обязательно;

- комиссий за рассмотрение заявки, за предоставление средств и их перечисление первичному кредитору нет;

- к рефинансированию принимают заявки на сумму до 30 000 000 рублей;

- можно привлечь до 4 созаемщиков;

- банк может выдать займ на сумму до 90% от стоимости залогового имущества.

Недостатки:

- к рефинансированию принимают только ипотечные договора;

- ипотеку, полученную на участие в долевом строительстве от застройщика, не аккредитованного ВТБ, рефинансировать не станут.

Рефинансирование ипотеки в банке «Тинькофф»

В банке «Тинькофф» процедура рефинансирования оформляется удаленно, через банки-партнеры. Посетить банковский офис нужно лишь 1 раз при подписании кредитной документации. Ставка процента – от 8%.

Достоинства:

- минимальная процентная ставка за счет скидки, предоставляемой банками партнерами;

- оформление осуществляется дистанционно.

Недостатки:

- «Тинькофф банк» – это посредник, который будет работать между реальным банком-кредитором и заемщиком;

- есть возможность объединения нескольких ипотечных займов в один;

- банк работает с маткапиталом, но если детям выделена доля, то в сделке откажут.

Рефинансирование кредита: определение и виды

Рефинансирование ипотеки обозначает перезаключение кредитного договора на более доступных для заемщика условиях. При этом новый займ может быть выдан первоначальным кредитором или совершенно иным кредитным учреждением.

Рефинансирование ипотеки обозначает перезаключение кредитного договора на более доступных для заемщика условиях. При этом новый займ может быть выдан первоначальным кредитором или совершенно иным кредитным учреждением.

Например, ипотеку, взятую в Росбанке, можно погасить полностью либо частично средствами, полученными по займу от Газпромбанка. Однако при этом следует тщательно изучить все условия нового кредитования и оценить экономическую целесообразность такого перехода.

В текущем году большинство банков предлагает следующие варианты рефинансирования кредитных продуктов:

Увеличение кредитного периода

Основная сумма задолженности не изменяется, но благодаря увеличению срока погашения платежей ежемесячные выплаты уменьшаются. В конечном итоге заемщик заплатит больше денег (за счет увеличения суммы процентов), но зато этот вариант облегчит его существование «здесь и сейчас», когда каждая выплата становится неподъемной ношей.

Основная сумма задолженности не изменяется, но благодаря увеличению срока погашения платежей ежемесячные выплаты уменьшаются. В конечном итоге заемщик заплатит больше денег (за счет увеличения суммы процентов), но зато этот вариант облегчит его существование «здесь и сейчас», когда каждая выплата становится неподъемной ношей.

В связи с увеличением суммы кредита, для банка этот вариант тоже выгоден. Ведь если он не пойдет на уступки заемщика, он со значительной долей вероятности обзаведется проблемами, связанными с невыплатами по кредиту. А в случае увеличения срока платежей он получит больше денег за счет роста процентных выплат.

Изменение валюты платежа

Этот вид рефинансирования ипотечного кредита выгоден в том случае, если заемщик уверен в длительном росте курса валюты, в которой получен займ. Например, в нынешнем году в очень сложном положении оказались граждане, оформившие валютную ипотеку. Курс евро и доллара значительно вырос по отношению к национальной валюте.

Этот вид рефинансирования ипотечного кредита выгоден в том случае, если заемщик уверен в длительном росте курса валюты, в которой получен займ. Например, в нынешнем году в очень сложном положении оказались граждане, оформившие валютную ипотеку. Курс евро и доллара значительно вырос по отношению к национальной валюте.

По этой причине погашение кредита из рублевого заработка становится все более проблематичным. Поэтому многие заемщики стремятся перевести валютную ипотеку в рублевую.

К примеру, банк ВТБ 24 рефинансирование ипотеки предлагает произвести путем конвертации валютного кредита в рубли РФ по курсу иностранной валюты, максимально приближенному к курсу ММВБ на момент проведения конкретной конверсии. При этом перевод ипотеки в другую валюту можно совместить и с другим видом реструктуризации долга, к примеру, продлить срок погашения ипотеки.

Преимущества использования

Как правило, все ищут денежное подспорье и основу экономии при этом. Но выгодно ли это и какие положительные стороны имеет такое изменение условий?

При перекредитовании по программам рефинансирования есть ряд плюсов:

Самая волнующая выгода – это уменьшение размера ежемесячного платежа. Регулярные выплаты – то, с чем мы сталкиваемся намного чаще, чем понятие «полная стоимость кредита», поэтому это практически ключевой показатель для заемщика и созаемщиков.

Как сделать в этом случае выгодное рефинансирование ипотеки? Можно увеличить срок кредита и существенно снизить платежи. Но имейте ввиду, что итоговая переплата увеличивается, иногда даже в разы.

Например, Вася купил дом в ипотеку за 2 000 000 под 14% и выплатил первоначальный взнос 20%. После регулярных выплат в течение года он решил рефинансировать кредитный займ под 9%, а срок оставить неизменным.

Что у него получается? Как поменяются условия?

Первоначально сумма ипотеки была 1 600 000, платеж при этом составлял 24 842,63 руб. После рефинансирования: 1 513 844,78 – сумма кредита по остаточной стоимости, платеж – 20 501,86. Значительное уменьшение, для семьи это покупка продуктов на неделю.

Также немаловажный показатель — уменьшение переплаты по кредиту. То есть снижение полной стоимости, которая у вас в ипотечном договоре указана в приложении «График платежей» в самой последней графе: крайний столбик и строка.

Чтобы посчитать, сколько денежных средств потеряете при выплате по этому графику, нужно просто размер кредита вычесть из этой суммы – останутся проценты, переплата. Сильно пугающая цифра получилась?

Если исходить из предыдущего примера, то разница составит порядка полумиллиона рублей. Наверняка эти деньги не будут лишними, если останутся у вас! Например, за 500 000 можно купить неплохую новую машину для семьи.

Возможен еще один плюс, но затратный — снятие обременения с недвижимости. При этом придется брать потребительский кредит, а ставки по нему гораздо выше, чем по ипотечному кредитованию. Зато квартира или дом, в зависимости от того, что приобрели, станет сразу вашей собственностью: можно распоряжаться без банковского надзора: сдавать в аренду, продавать и тому подобное.

Например, в Сбербанке сейчас есть потребительский займ под 11,7%. На таких условиях выдается только зарплатным клиентам, получить можно в течение часа, денежные средства переводятся тут же.

Как будет выглядеть ситуация, если вы выплатили половину стоимости, а на оставшуюся часть решили изменить условия: очевидно, что полная стоимость останется одинаковой, платеж тоже. Зато квартира быстрее перейдет в вашу собственность и перестанет быть залоговым имуществом, которое в любой момент могут забрать при неосуществлении выплат по кредиту и возникновении небольших задолженностей.

- Смена валюты ипотеки — актуальная проблема заемщиков 2013-2015 годов, но не каждый банк может оказать услугу рефинансирования для такого кредита. На данный момент такими ипотеками занимается только Газпромбанк.

- Улучшение обслуживания, повышение уровня удобства и доступности информации по кредиту. У крупных финансовых организаций есть защищенные интернет-банки, а у небольших финансовых фирм, которые берут оплату и организуют взаимодействие с клиентом только по телефону и через терминалы оплаты — нет. Это невероятно неудобно. Рефинансирование в данном случае может помочь перевести свой долг в более надежную компанию, где сможете ежедневно контролировать ситуацию.

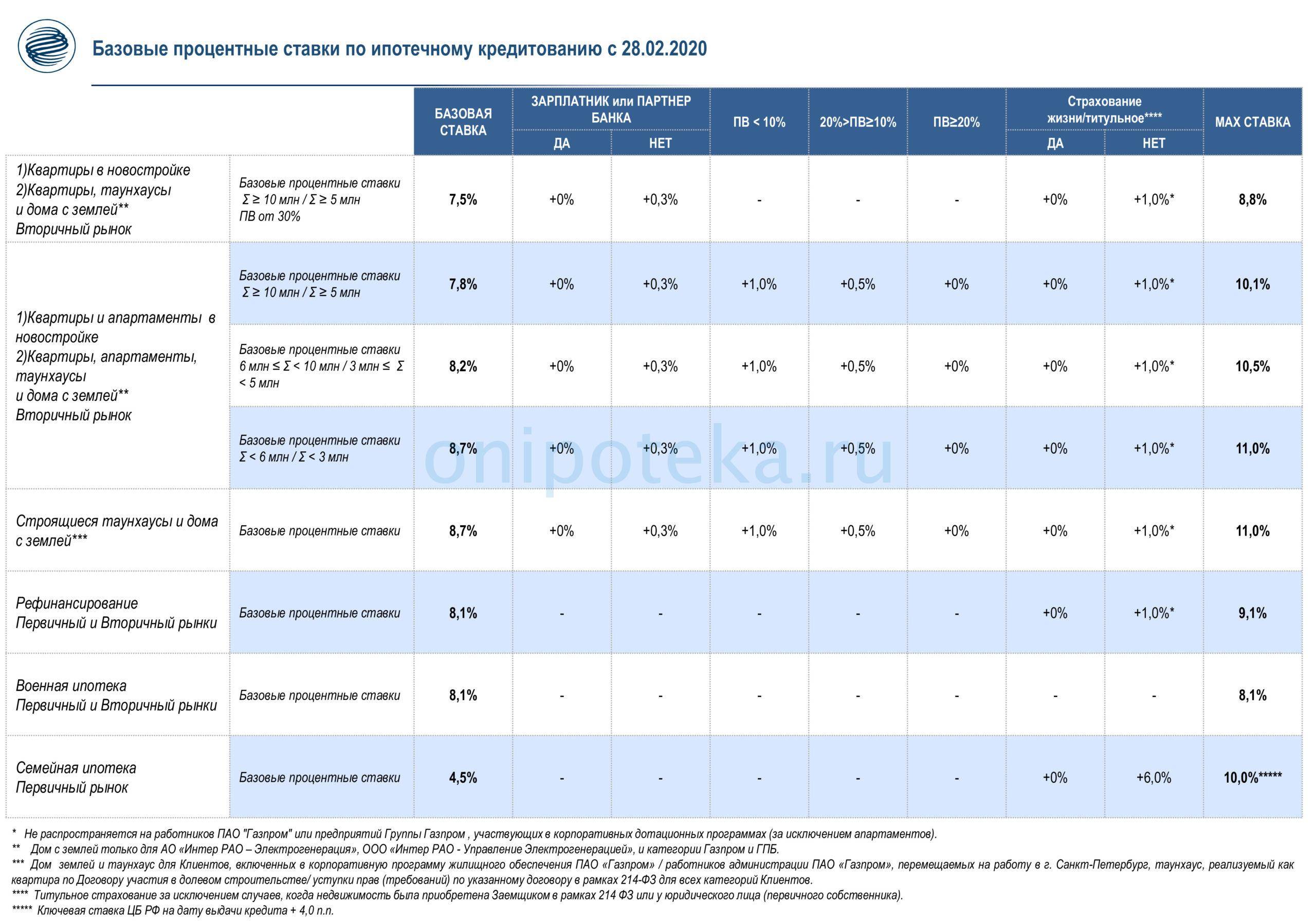

Ставка увеличивается (надбавки суммируются):

- +1,5% По дату предоставления заемщиком в Банк зарегистрированного договора залога квартиры/жилого дома с земельным участком/нежилого помещения (апартаментов)/нежилой (коммерческой) недвижимости/прав требования в пользу ПАО АКБ «Металлинвестбанк».

- +2% В случае отсутствия на момент предоставления ПАО АКБ «Металлинвестбанк» кредита страхования рисков смерти и утраты трудоспособности, а также в случае неисполнения/ненадлежащего исполнения заемщиком вышеуказанных условий страхования в течение срока действия кредитного договора.

- +1% В случае не предоставления Заемщиком в течение 12 (Двенадцати) месяцев с даты ввода многоквартирного дома, в котором расположена квартира/объекта недвижимости, в котором расположено нежилое помещение (апартаменты), в эксплуатацию документа, подтверждающего передачу Закладной и иных необходимых документов на регистрацию в орган, осуществляющий государственную регистрацию прав. Если после повышения процентной ставки Заемщик в течение срока кредита предоставит документ, подтверждающий передачу Закладной и иных необходимых документов на регистрацию в орган, осуществляющий государственную регистрацию прав, процентная ставка по кредиту снижается на 1%. (Применимо, если рефинансируемый кредит был предоставлен на цели приобретения квартиры/нежилого помещения (апартаментов) на первичном рынке недвижимости (ипотека в силу закона)/ перекредитование рефинансируемого кредита, выданного на вышеуказанные цели.)

- +1% Выбор опции «Простое решение»

Опция «Простое решение» – рассмотрение заявки заемщика по упрощенному списку документов

- заявление-анкета на получение кредита;

- согласие на получение информации из бюро кредитных историй;

- паспорт гражданина РФ (документ, удостоверяющий личность);

- согласие на получение данных из ПФР (предоставляется в виде отметки в заявлении-анкете на получение кредита).

- страховое свидетельство государственного обязательного пенсионного страхования (СНИЛС)

Для принятия решения о возможности принятия в залог недвижимости предоставляется стандартный комплект документов (в соответствии с требованиями Банка).

Надбавка за упрощенный пакет документов не применяется, если коэффициент Кредит/Залог меньше или равен 70%.Надбавки суммируются

Условия перекредитования ипотеки под меньший процент

Требования, которые предъявляют к ипотечному кредиту финансовые организации при рефинансировании:

Отсутствие задолженности и просрочки выплат.

- Срок действия – от 6 месяцев с момента подписания.

- Многие банки предпочитают брать на перекредитование только займы, оформленные на новостройки. Если кредитная организация работает и со вторичным рынком, то к объекту залога предъявляются очень строгие требования.

Требования к заемщику

Гражданин, участвующий в программе рефинансирования ипотечного кредита, должен иметь:

Возраст от 21 года до 65 лет.

- Стаж работы – не менее 6 месяцев на последнем месте.

- Российское гражданство и постоянную регистрацию в регионе присутствия банка.

- Положительную кредитную историю.

Эти стандартные требования для большинства случаев могут видоизменяться в зависимости от конкретной кредитной организации. Банки стремятся либо сделать условия более доступными для клиентов, либо наоборот – ужесточить требования к заемщикам для повышения уровня финансовой безопасности, например:

Верхний возрастной лимит для заемщиков в Сбербанке составляет 75 лет.

- В ВТБ данные о регистрации не требуются.

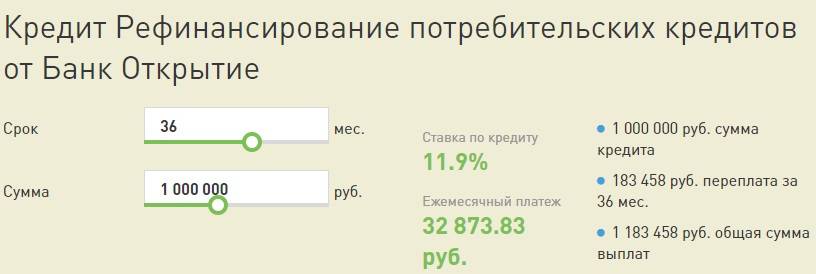

- В банке Открытие хватит 3-х месяцев на последнем месте работы при наличии 1 года стажа за последние 5 лет.

- Многие кредитные учреждения предлагают возможность приглашения до 4-х созаемщиков.

Заемщику необходимо учитывать, что соответствие минимальным требованиям банков не подразумевает автоматического одобрения перекредитования. Это означает лишь, что заявка такого лица будет принята к рассмотрению и не отклонена по формальному признаку несоответствия критериям.

К примеру, если трудовой стаж заявителя только 4 месяца, формально он может рассчитывать на одобрение в Альфа-Банке при соответствии остальным требованиям. При этом, на практике от него потребуется предоставить обеспечение как гарантию выплат, или подтверждение очень высокого дохода (последний вариант маловероятен для такого стажа).

Требования к объекту недвижимости

Для участия в программе рефинансирования ипотеки в 2019 году жилье должно:

Не быть ветхим.

- Не находиться в планах на снос или капитальный ремонт с отселением.

- Иметь двери и окна, исправное сантехническое оборудование.

- Быть подключенным к электрической сети, отоплению, канализации.

- Иметь горячее и холодное водоснабжение.

- Иметь фундамент на основе железобетона или кирпича, надежную крышу (для частного жилья и квартир на последнем этаже многоэтажных зданий).

Плюсы и минусы рефинансирования ипотеки

Прежде чем принять решение о перекредитовании стоит тщательно изучить все плюсы и минусы этой процедуры. Преимущества рефинансирования во многом определяются его целями. Среди плюсов основными являются:

Снижение процентной ставки актуально для тех, кто оформил ипотеку достаточно давно. В последнее время наблюдается тенденция к снижению среднего процента на рынке

Важно помнить, что при большом остатке долга даже небольшое уменьшение ставки может привести к значительной экономии. Кроме того, этот плюс перекредитования ипотеки имеет место в тех случаях, когда процент был увеличен по иным причинам, например, заемщик не мог предоставить справку с места работы

Если ситуация теперь изменилась, можно смело идти на рефинансирование.

Уменьшение величины ежемесячных платежей. Так как рефинансирование ипотечного кредита не подразумевает сохранение сроков, нередко заемщики просят увеличить их, чтобы платить меньше. Это может понадобится в случае ухудшения платежеспособности.

Снятие обременения с приобретенной в ипотеку недвижимости. Такой вариант не являются в чистом виде рефинансированием ипотеки. Он предполагает оформление потребительского кредита с целью погашения действующих обязательств. В результате проведенной сделки квартира будет выведена из-под залога и заемщик сможет распорядиться ею по своему усмотрению.

Изменение валюты ипотечного кредита имеет особое значение для тех, кто оформил займ в долларах или евро. Как известно, в последнее время курсы сильно выросли. Но банки идут на встречу заемщикам и переводят долги в рубли.

Изменение кредитной организации на более комфортную. Например, на ту которая находится рядом с домом или куда Вы получаете зарплату.

Возможность получить часть средств наличными. Этот вариант подойдет тем, кому нужны деньги, но по причине выплат по ипотеке в потребительских займах им отказывают. Нередко программа рефинансирования ипотеки позволяет увеличить сумму. Остаток после гашения прошлых обязательств в этом случае можно использовать по своему усмотрению.

Недостатков у процедуры перекредитования меньше, чем преимуществ. Однако не зная их, невозможно понять, стоит ли рефинансировать ипотеку. Основными минусами являются:

- Чаще всего рефинансирование невыгодно, если половина срока договора уже прошло. Дело в том, что большинство банков по ипотеке устанавливают аннуитетную схему гашения (то есть ежемесячные платежи равны). При такой выплате в начале срока заемщик в основном выплачивает проценты. Основной долг начинает активно погашаться позднее. Если рефинансировать ипотеку после того, как большая часть процентов уже выплачена, экономии не получится.

- Дополнительные расходы. Даже лучшие предложения банков чаще всего предполагают повторное проведение оценки недвижимости и страхования. Естественно, что услуги эти платные. Они съедают часть экономии от перекредитования. Кроме того, некоторые банки в договоре предусматривают плату за досрочное гашение.

- Большой пакет документов. Для рефинансирования традиционных справок с работы и бумаг на недвижимость будет недостаточно. Также потребуются получить документы от банка, в котором на данный момент оформлена ипотека. Это могут быть справки о текущем размере задолженности, своевременности и полноте выполнения обязательств.

Таким образом, прежде чем начать выбирать лучшие банки для рефинансирования ипотеки, следует тщательно проанализировать выгоду от этой операции. Нередко простые расчеты позволяют понять, что экономия от процедуры будет меньше, чем переплата за оставшееся время.

Когда рефинансирование ипотеки – плохая идея

В очередной раз попалась реклама банка с предложением, от которого невозможно отказаться? Не спешите хвататься за телефон. Рассчитайте экономическую выгоду правильно.

Что необходимо учесть:

1. Разница в ставке. Если она меньше 0,5%, то ваша выгода обнуляется из-за дополнительных расходов на переоформление кредита, уплату комиссий, штрафов, дополнительных платежей, сопровождающих закрытие первоначального кредита.

Например, сейчас ваша ставка 10%. Вам осталось заплатить 1 млн руб. за пять лет. Ежемесячный платёж составляет 275 тысяч рублей. Если вы рефинансируете кредит под 9,5%, то сумма платежа составит 260 тыс. руб. Вряд ли вас устроит экономия в 15 тысяч.

2. Аннуитетные платежи. Если вы вначале выплачивали процент банку и только потом начали погашать тело кредита, при этом прошло уже больше половины срока, то рефинансирование будет фактически означать то, что вы заново начали выплачивать проценты. Банкам это выгодно, но не вам.

Как это выглядит в цифрах:

Вам осталось выплатить 500 тысяч рублей за три года по ставке 11%. Ежемесячный платёж — 89 тысяч. Вам предлагают рефинансирование по ставке 10%. При таких условиях вы будете платить 81 тысячу в месяц. Ваша экономическая выгода составит всего 8 тысяч рублей и сможет покрыть разве только услуги оценщика квартиры.

3. Маленький доход. Даже если ваш неофициальный заработок стабильно высокий, для банка имеет значение только подтверждённый официальный доход. Если предполагаемый платёж будет забирать половину суммы, то кредит вам не одобрят.

4. Низкая оценочная стоимость квартиры. Если сумма, которую вы планируете взять в банке, приблизительно равна стоимости залоговой недвижимости или ниже, то банк откажет в кредите. Дело в том, что финансовая организация возьмёт квартиру в залог на 10-20 % меньше, чем её рыночная стоимость и этой суммы вам может не хватить.

Например, вам нужно 3,1 миллиона рублей, а квартира упала в цене и теперь стоит 3 млн руб. За вычетом дисконта банка ваша квартира будет оценена примерно в 2,5 миллиона. Этой суммы недостаточно для оформления залога.

5. Плохая кредитная история. Если у вас были просрочены платежи по кредитам в течение последних двух лет, то для банка вы неблагонадёжный клиент.

Какие документы необходимы для предоставления услуги

Чтобы получить перекредитование в другом банке, клиенту придется повторно собрать весь комплект документов. Компания тщательно проверяет надежность клиента и стабильность его доходов.

По каким критериям происходит оценка клиента:

- Гражданство. Российская Федерация.

- Возраст. Не младше 21 года. Также нужно учесть, чтобы ко времени закрытия долга клиенту не исполнилось 65 лет.

- Кредитная история. В последние 6 месяцев у клиента не должно быть долгов по займам.

- Стаж. Не менее 1 года, а на текущем месте работы ― от 6 месяцев.

Комплект документов, которые предоставляют заявители

На заемщика и его поручителей:

- паспорт;

- СНИЛС и ИНН;

- для мужчин младше 27 лет ― военный билет;

- подтверждение трудовой занятости и доходов.

По нынешним кредитам и ипотеке:

- кредитный договор с приложением о графике платежей;

- справка или выписка об остатке по кредиту;

- справка об остатке задолженности с начисленными процентами;

- справка об отсутствии текущей или просроченной задолженности.

На объект недвижимости:

- зарегистрированный ДКП;

- выписка из ЕГРН;

- отчет об оценке квартиры;

- для частного дома ― технический паспорт или поэтажный план.

У кредитора есть право на запрос дополнительных документов с учетом определенных ситуаций.

В некоторых компаниях различаются требования к залоговому имуществу: его расположение или год постройки. Точную информацию можно узнать в самом банке.