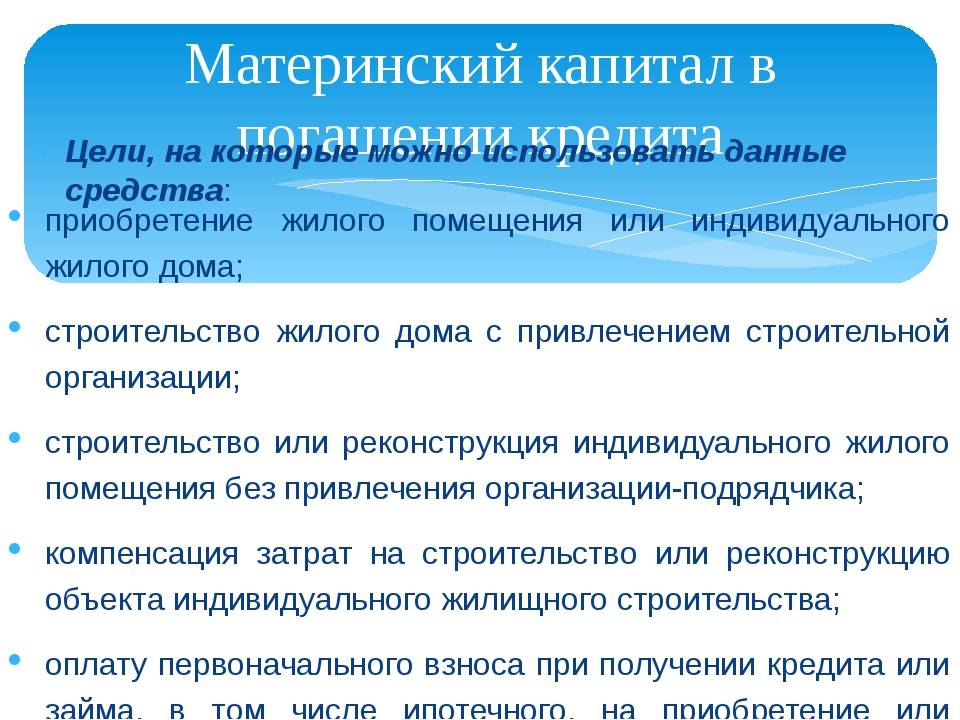

Как погасить ипотечный или жилищный кредит семейным капиталом

Существует 4 варианта, как семья может реализовать свое право на использование правительственной субсидии на улучшение жилищных условий:

- через территориальное отделение Пенсионного фонда;

- через Многофункциональный центр;

- отправкой заказного письма;

- через портал Государственных услуг.

Каждый способ имеет ряд особенностей, которые необходимо учесть перед подачей заявления.

Пенсионный фонд

Обращаться необходимо в представительство, к которому заявитель прикреплен либо по месту жительства, либо согласно регистрации. С собранным комплектом документов следует обращаться лично, все бумаги предоставляются в оригинале.

Если все документы будут оформлены корректно и предоставлены в полном объеме, то на рассмотрение обращения уйдет около 30 дней. После этого заявитель будет уведомлен о положительном или отрицательном решении. В первом случае денежные средства по указанным реквизитам зачисляться в течение месяца после рассмотрения обращения, а во втором клиент будет проинформирован о возможности доработать заявку или о полном несоответствии предоставленных документов требованиям.

Многофункциональный центр

При рассмотрении заявления о распоряжении средствами семейного капитала МФЦ является только посредником — все документы будут переданы на рассмотрение в Пенсионный фонд, который и будет выносить окончательное решение.

Обращаться в Многофункциональный центр стоит для

экономии времени — практика показывает, что работа сотрудников здесь налажена эффективнее. Возможность предварительной записи на определенной время также предусмотрена.

экономии времени — практика показывает, что работа сотрудников здесь налажена эффективнее. Возможность предварительной записи на определенной время также предусмотрена.

Статус обращения, поданного через МФЦ, можно будет отслеживать через портал Государственных услуг (если пользователь там зарегистрирован). На рассмотрение заявления также потребуется 30 дней, а затем еще месяц на перевод денег при положительном решении.

Почтовое отправление

Если возможности лично посетить отделение Пенсионного фонда или Многофункциональный центр нет, то допускается отправить документы заказным письмом. Для этого необходимо:

- сделать нотариальные копии все собранных документов;

- определить свою принадлежность к тому или иному Пенсионному фонду (по адресу регистрации или проживания);

- узнать адрес для отправки корреспонденции — актуальная информация есть на сайте ведомства;

- отправить документы через Почту России или другую курьерскую службу;

- дождаться ответа.

Получить уведомление о приятом решении можно ответным письмом или лично в отделении Пенсионного фонда

Важно, что вместе с комплектом документов потребуется приложить заявление на распоряжение средствами материнского сертификата по определенному формату

Электронная услуга

Подать заявление можно и удаленно через сервис Государственных услуг. В этом случае потребуется заполнить на портале все данные — номер и серию сертификата, сведения о приобретенном объекте недвижимости, реквизиты для перевода средств и т.д.

После внесения и проверки всех сведений обратившемуся придет приглашение на встречу для передачи оригиналов документов. После этого на рассмотрения заявления уйдет до 30 дней, о результатах заявитель будет уведомлен через портал Государственных услуг, почтой или при личном посещении Пенсионного фонда.

Данное предложение представлено в категориях

Возврат кредита Досрочное погашение кредита Оплата кредита Условия кредита

Где выгодно взять кредитКредит под материнский капиталПогашение кредита

Показать все

Cвернуть

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

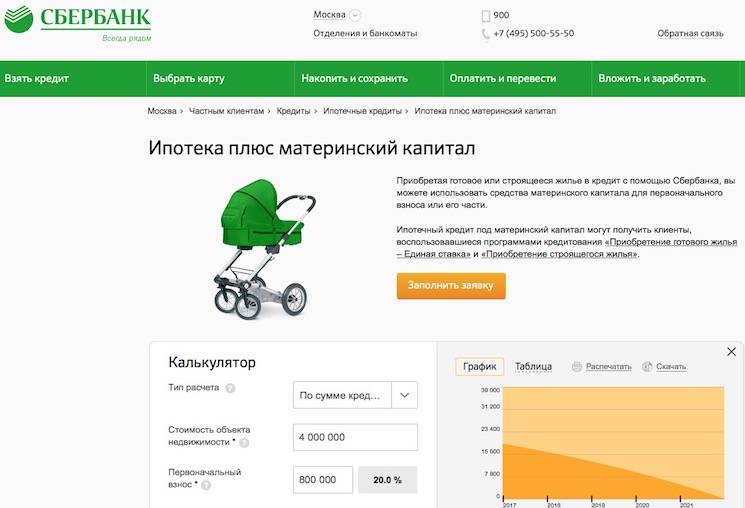

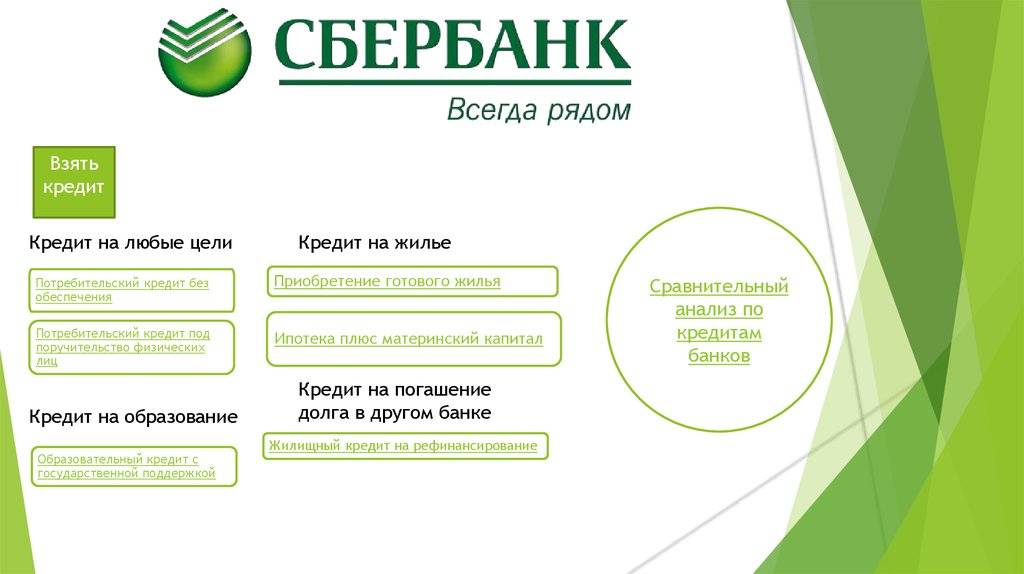

Кредитование под материнский капитал

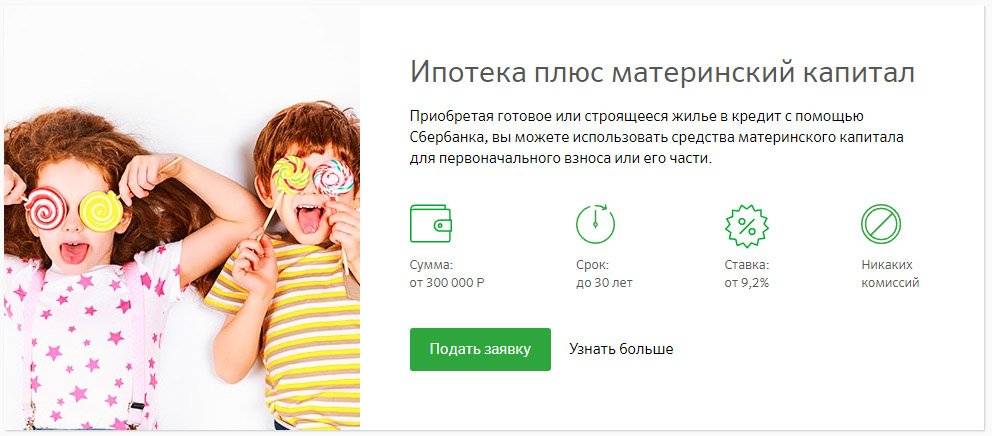

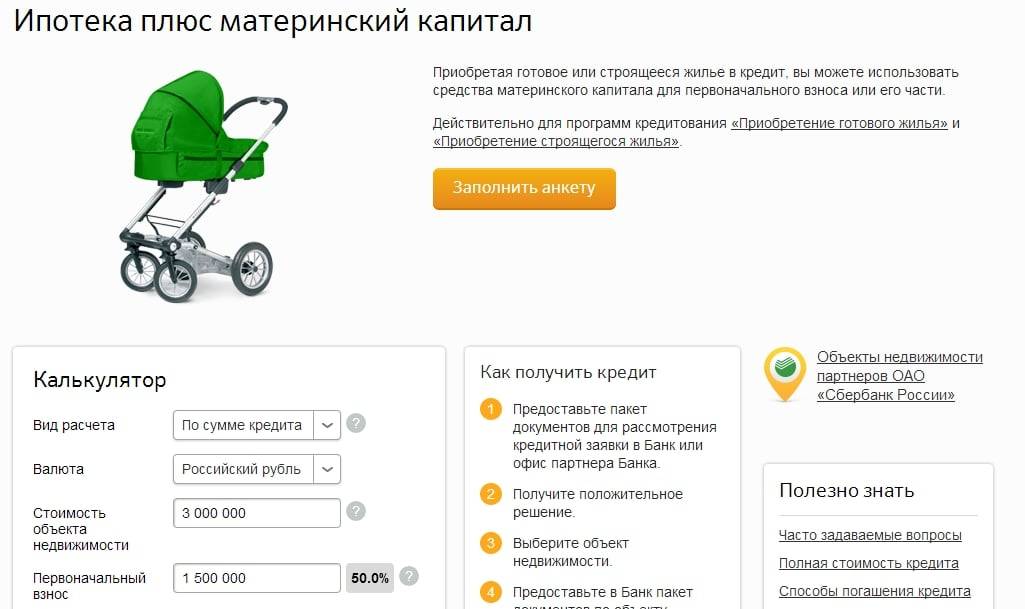

Федеральная программа по семейному капиталу действует по всей России с 2007 года, ее действие распространяется на жителей страны одинаково в независимости от субъекта. Уже после рождения первого ребенка семья может изменить жилищные условия в пользу своего комфорта. При решении оформить кредитный займ, следует подобрать финансовое учреждение, готовое к сотрудничеству. Оно в свою очередь предложит программы для взаимодействия по вопросу расходования средств маткапитала.

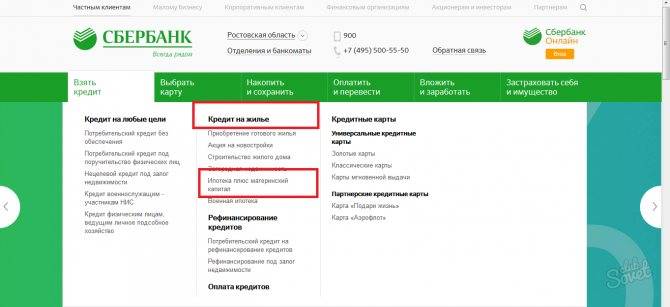

Банковская ипотека

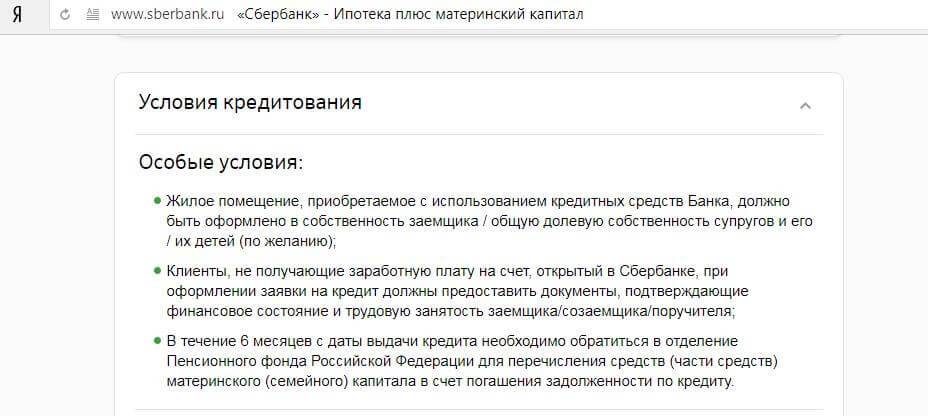

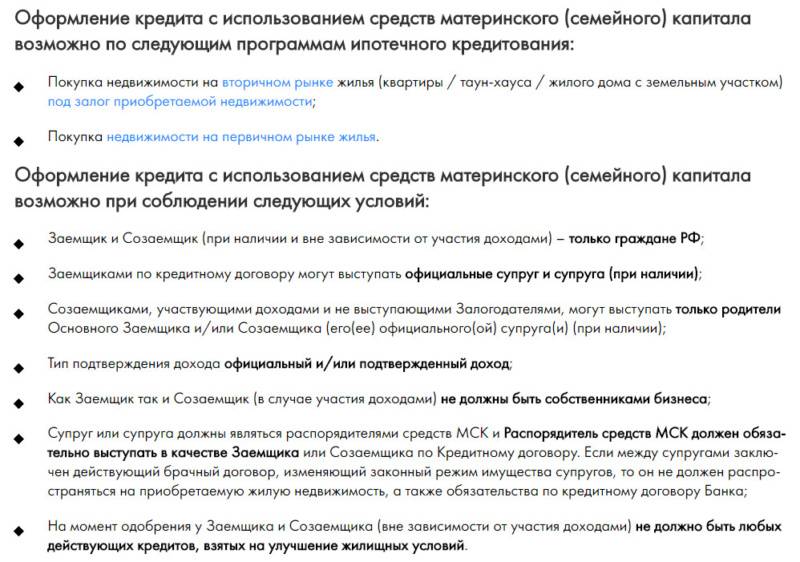

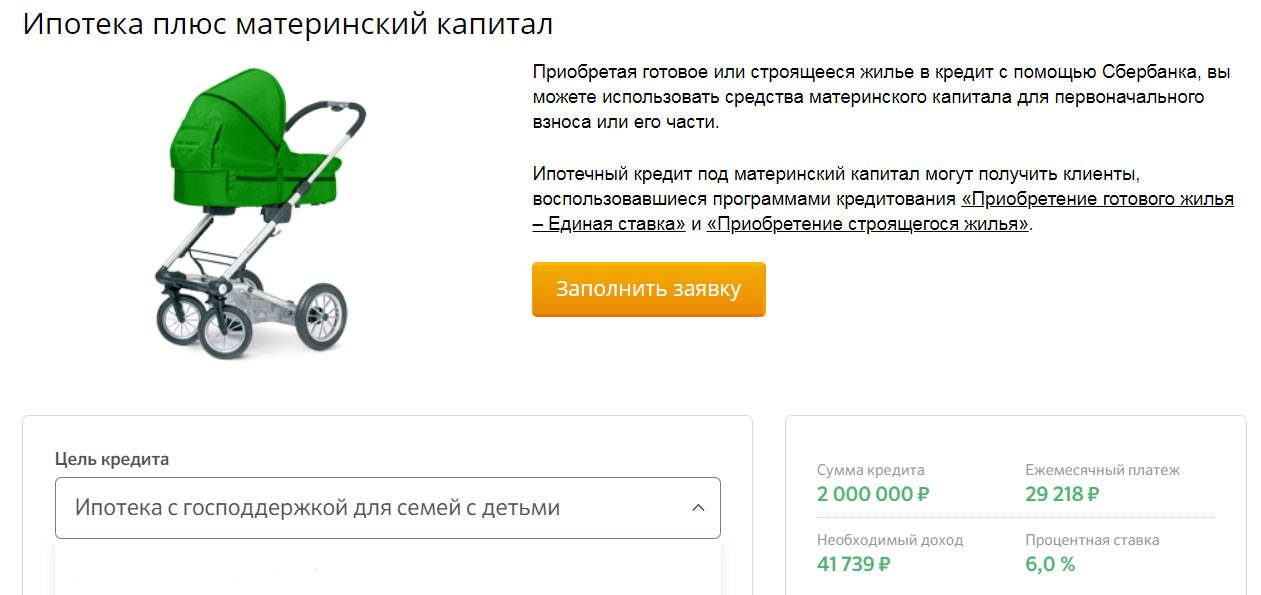

Ипотека выдается для покупки готового или строящегося жилья в новостройке или на вторичном рынке. Стоит отметить, что кредитная сделка в рамках программы по дополнительной мере поддержки семейным парам, отличается от стандартного процесса оформления. Нельзя сказать, что клиентов ждут кардинальные изменения, но все-таки порядок немного другой. Ввиду того, что добавляется платежный посредник, речь идет о Пенсионном Фонде, процедура содержит дополнительные этапы.

Воспользоваться суммой матпомощи разрешено полностью или частично, но только безналичным способом. Любая сделка, связанная с обналичиванием средств будет отклонена. Расплатиться с кредитной организацией житель РФ сможет как в самом начале оформления ипотеки, так и на других этапах:

- Обычно при заключении договора родитель определяет сумму по сертификату как инструмент для оплаты первоначального взноса.

- Если кредитование осуществлялось ранее и семейство выплачивает основной долг и проценты, то погасить часть суммы или остаток возможно за счет семейного капитала.

- Разрешается подать заявку на рефинансирование, после этого погасить жилищный кредит перед новым кредитором, используя сумму господдержки.

- В некоторых регионах семья сможет одновременно использовать федеральный и региональный капитал для расчета с банком или иным финансовым учреждением.

Кредит на покупку недвижимости

Стать заемщиком разрешено и другим способом, если заключить договор с банком на условиях целевого кредитования. Часто на официальном сайте финансовые компании публикуют предложения по кредиту на приобретение недвижимости или земельного участка. Здесь же стоит отметить, что материнский капитал нельзя направить на покупку земли, такие предложения лучше игнорировать, если рассчитываете на государственную поддержку.

Данный вариант кредита выгоден, если семья накопила 80-90% денег от стоимости жилья и необходима небольшая дополнительная сумма. Выданная госпосощь должна быть направлена на расчет с продавцом, у которого заемщик покупает квартиру или частный дом, то есть выданные ПФР средства имеют срого целевую направленность.

Средства материнского капитала разрешается направить на погашение кредита, оформленного как на владельца сертификата, так и на супруга. Допустим после рождения первого ребенка в 2020 году у мужа уже был жилищный кредит или ипотека, то жена имеет право обратиться в ПФР, чтобы закрыть его кредитные платежи.

Целевой займ на строительство либо реконструкцию

Граждане РФ, получившие заемную сумму и вложившие ее в долевое участие на строительство жилого объекта, могут обратиться в ПФР для покрытия долга за счет материнского семейного капитала. Расчеты могут производиться путем погашения кредитной суммы или с открытием эскроу-счета.

Вместе с тем обязательно наличие у заявителей:

- Копии документов на право собственности землей, где возводится жилой объект.

- Копии разрешения на строительство/реновацию на одного из супругов.

- Письменного обязательства, о том, что в течение 6 месяцев после получения кадастрового паспорта в общую собственность будут вписаны второй супруга и дети.

- Сведений о регистрации в Едином госреестре недвижимости.

В соответствии с последними поправками в 2020 году, семья имеет право распоряжаться госредствами для обустройства жилья при дачном или садовом участке. Если займ оформлен для этих целей, то следует подтвердить расходы и предоставить правоустанавливающие документы на участок.

Реконструкция квартиры или частного дома за счет маткапитала возможна, если планируется:

- Добавить еще один этаж.

- Благоустроить мансарду вместо чердачного помещения.

- Расширить место проживания.

- Подготовить дополнительную комнату.

Какие банки дают кредит на строительство и реконструкцию дома

Из крупных и надежных финансовых организаций целевой займ на постройку жилого дома выдает только Сбербанк. Его основные конкуренты, Россельхозбанк и ВТБ, предлагают программы потребительского кредитования, которые можно использовать для реконструкции или постройки дома с последующей компенсацией затрат.

Ипотечный кредит на строительство в Сбербанке

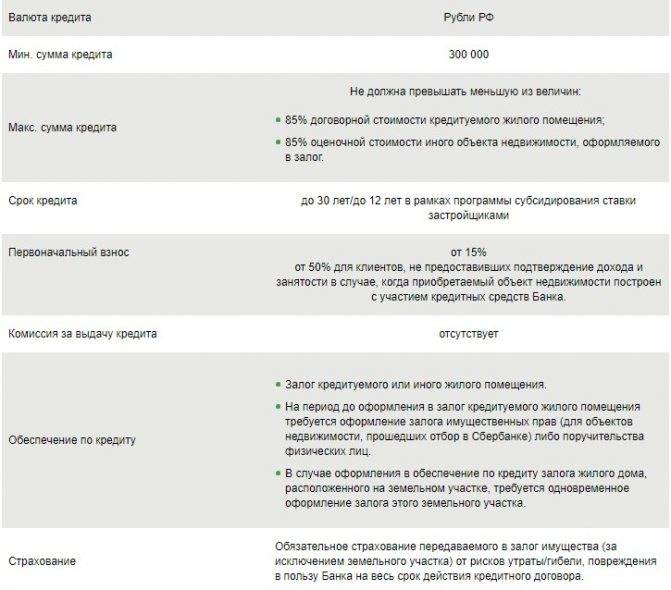

Банк предлагает финансирование на следующих условиях:

- сумма — от 300 тыс. рублей;

- срок — до 30 лет;

- изначальный взнос — от 25%;

- процентная ставка — от 10% годовых;

- порядок предоставления — частями.

На весь срок контракта требуется заключить договор страхования на строящийся объект и оформить в залог кредитуемое или иное жилое помещение. До регистрации обременения обеспечением по договору может быть поручительство или иной объект недвижимости. Земельный участок, на котором будет возведена постройка, или права на его использования, также необходимо оформить как залог в пользу банка.

К базовой ставке будут применены следующие надбавки:

- +1% при отказе от защиты жизни и здоровья;

- +0,5% для клиентов, которые не получают через Сбербанк заработную плату;

- +1% до момента прохождения государственной регистрации.

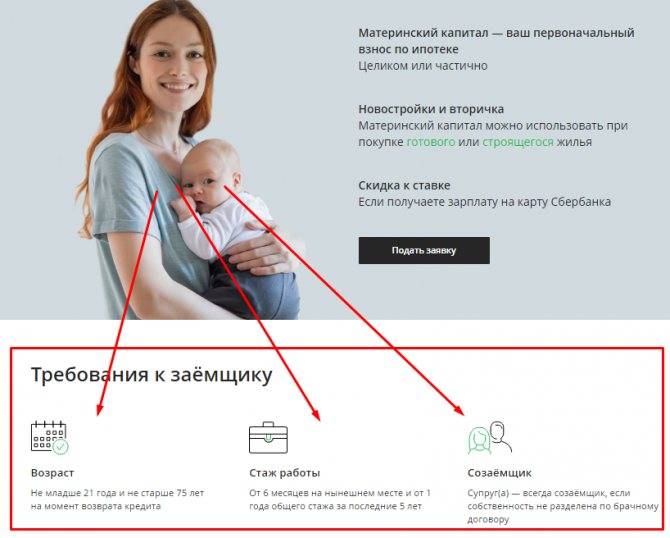

Подать заявку может трудоустроенный гражданин России в возрасте от 21 года. На момент планового погашения задолженности заемщик не должен быть старше 75 лет. Общий трудовой стаж за последние 60 месяцев должен быть от года, а на текущем месте трудоустройства заявитель должен числиться не менее 6 месяцев. Для зарплатных клиентов условия по стажу лояльнее.

Для рассмотрения заявки потребуется предоставить полный пакет документов, включая подтверждение заявленному уровню доходов и трудовую книжку или контракт. После одобрения будет нужно разрешение на строительство, смета затрат и т.д.

Кредит на строительство или реконструкцию в ВТБ

Целевой программы, финансирующей возведение частных домов, в ВТБ нет. Но в банке можно оформить потребительский кредит, который будет направлен на постройку или реконструкцию жилого помещения.

ВТБ готов выдать от 100 тыс. рублей и до 3 млн (до 5 млн для держателей зарплатных карт) на срок до 5 лет. Процентная ставка зависит от суммы:

- до 499 999 рублей — от 14,5% до 19,9%;

- свыше 500 000 рублей — от 13,9% до 14,9%;

- свыше 500 000 рублей при оформленной ипотеке в любом банке — от 12,5% до 13,5%.

Ставка будет определена из указанного диапазона индивидуально каждому клиенту, на ее окончательный размер влияет кредитная репутация заявителя, уровень его доходов, финансовая нагрузка и прочие факторы.

Оформление кредита на строительство или реконструкцию в Россельхозбанке

Финансовая организация также не предоставляет возможность оформить целевой займ на строительство дома. Но в банке достаточно лояльные условия по договорам в рамках потребительского кредитования — полученные средства можно направить на реконструкцию жилого объекта.

Россельхозбанк предлагает заемщикам от 10 до 750 тыс. рублей на срок до 5 лет. Для зарплатных клиентов условия привлекательнее — можно взять до 1,5 млн рублей и вернуть через 7 лет. При этом если заявитель трудоустроен по контракту с определенной датой окончания, то займ выдается на срок, не превышающий период действия договора с нанимателем.

Процентная ставка определяется индивидуально из диапазона от 10% до 18% и зависит от:

- суммы — оформлять больше 200 тыс. рублей выгоднее;

- срока — кредиты на период до 12 месяцев самые привлекательные;

- категории заявителя — для зарплатных клиентов и сотрудников бюджетных сфер условия лояльнее;

- кредитной истории обратившегося — если заемщик уже имеет положительную репутацию в Россельхозбанке, то параметры нового соглашения будут выгоднее.

Если клиент откажется оформлять личное страхование, то ставка по договору будет увеличена на 3,5 процентных пункта.

Подать заявку может работающий гражданин России, занятый на последнем месте трудоустройства не менее 6 месяцев. Суммарный стаж за последние 5 лет должен быть более 1 года. На момент подачи заявки клиент должен быть старше 23 лет, а на дату планового возврата выданной суммы его возраст не должен превышать 65 лет.

Несколько слов о кредитах:

Как взять кредит под залог квартиры пенсионерам после 65 лет

Как взять кредит под залог квартиры с плохой кредитной историей

Как взять кредит под залог доли в квартире без согласия других собственников

Данное предложение представлено в категориях

Где выгодно взять кредит

Кредит под материнский капитал

Показать все

Cвернуть

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

Можно ли материнским капиталом погасить потребительский кредит

В настоящее время огромное число российских граждан обременены кредитными обязательствами. Множество семей предпочитают не откладывать в долгий ящик приобретение дорогостоящей техники, автомобилей и других вещей, а воспользоваться услугами банка и оформить долгосрочный потребительский займ.

Между тем, в дальнейшем у некоторых людей могут возникать трудности, связанные с необходимостью ежемесячного погашения части заимствованной суммы, а также процентов по договору.

Если при этом заемщик является счастливым обладателем сертификата на материнский капитал, у него может возникать вопрос, можно ли с его помощью погасить потребительский кредит.

В данной статье постараемся в этом разобраться.

Можно ли закрыть потребительский кредит материнским капиталом?

Допустимые способы реализации средств материнского капитала строго определены действующим законодательством.

Согласно закону, закрыть кредит или погасить его часть при помощи данной денежной суммы, в принципе, возможно, но исключительно в случае, если указанный займ был выдан кредитором с целью приобретения или строительства жилого помещения, причем данное обстоятельство должно быть обязательно прописано в тексте кредитного договора.

Исходя из этого, направить материнский капитал на погашение потребительского кредита нельзя, поскольку этим займом гражданин распоряжается по собственному усмотрению, а в тексте договора о его предоставлении нигде не указывается, с какой целью он выдается. К слову, это касается и той ситуации, когда средства подобного кредита направляются на приобретение жилья или закрытие ипотечного займа, однако, изначально его целевое предназначение могло быть любым.

Между тем, если сумма кредита не слишком большая, материнский капитал сможет помочь погасить его целиком или частично. Так, до 31.03.

2016 года каждая мама, обладающая правом на распоряжение этой выплатой, вправе обратиться с заявлением в Пенсионный фонд и получить 20 000 рублей наличными.

Эту сумму можно использовать на любые цели по желанию семьи, не исключая и погашение потребительского кредита.

Можно ли взять потребительский кредит под материнский капитал?

Некоторые семьи, которые имеют право на материнский капитал, также предпринимают попытки оформить потребительский кредит, чтобы закрыть его при помощи предоставленной им меры финансовой поддержки. В подавляющем большинстве случаев это также является нарушением законодательства, однако, существует единственное исключение.

Сегодня некоторые банки позволяют оформить целевой потребительский кредит с использованием средств материнского капитала.

В этой ситуации при составлении договора прописывается конкретное назначение передаваемой будущему должнику денежной суммы с детальным описанием приобретаемого объекта жилой недвижимости.

Стоит отметить, что даже в этом случае обладатель материнского капитала не сможет получить всю его сумму в виде наличных денежных средств. После одобрения будущей сделки Пенсионным фондом РФ выплата будет переведена на счет продавца путем безналичного расчета.

| Кредит на строительство дома под материнский капитал Семейный капитал – это немалая помощь молодой семье в получении собственного жилья, в том числе и посредством кредита. К тому же, в таком случае, родителям вовсе не обязательно дожидаться исполнения крохе 3 лет. | Материнский капитал на строительство дома Как известно, семейный капитал используют по-разному, но основное его предназначение – улучшение жилищных условий, приобретение квартиры или возведение дома, как такового. С этой целью можно взять кредитный займ или использовать средства напрямую на нужды строительства своими силами. |

| Материнский капитал на строительство дома своими силами Некоторые семьи, для которых актуален жилищный вопрос, выбирая, как потратить семейный капитал, принимают решение в пользу строительства дома своими силами. Если вы пошли на этот шаг, вам будет интересно ознакомиться с некоторыми нюансами процедуры получения средств. | Исковое заявление о лишении родительских прав Когда стоит вопрос о составлении искового заявления для суда, многие идут к специалистам, хотя на деле сделать это крайне просто. Если возникла необходимость написать исковое заявление о лишении прав нерадивого родителя, можете обратиться к нашей статье. |

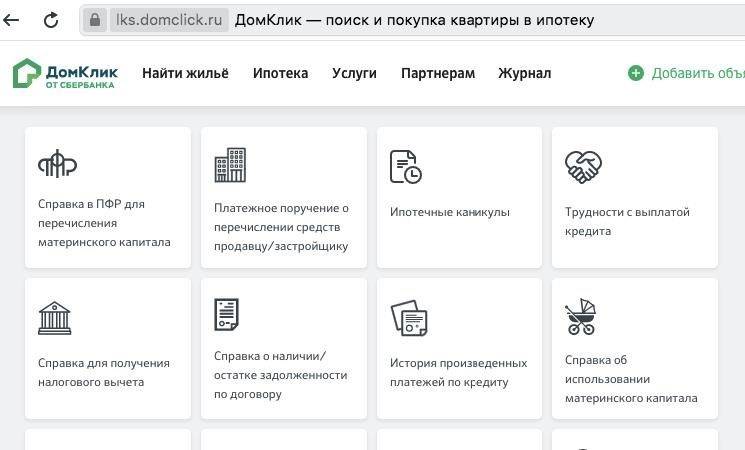

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

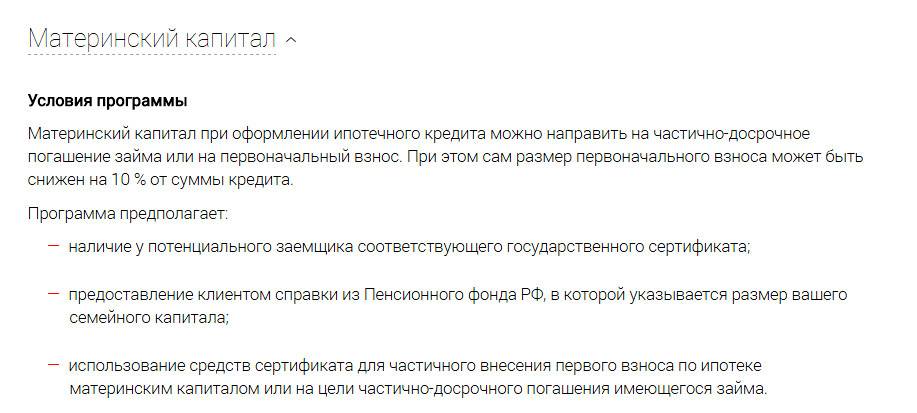

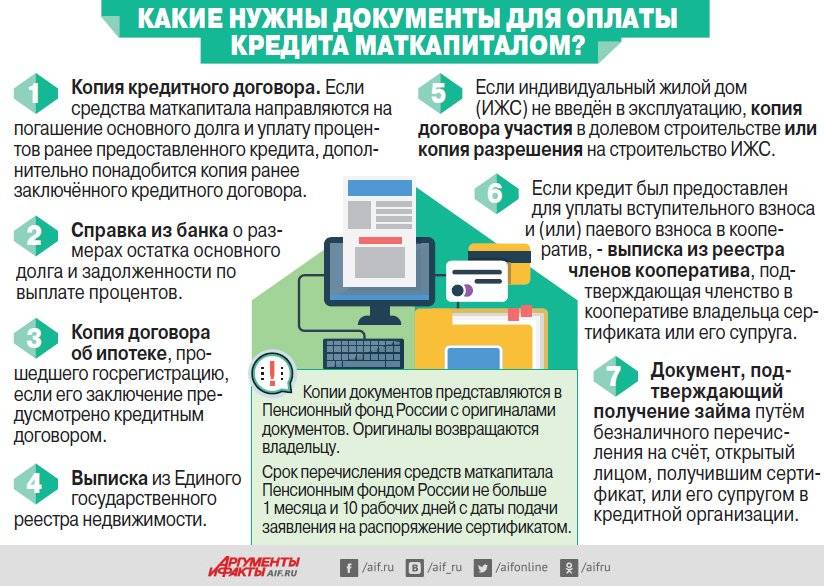

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

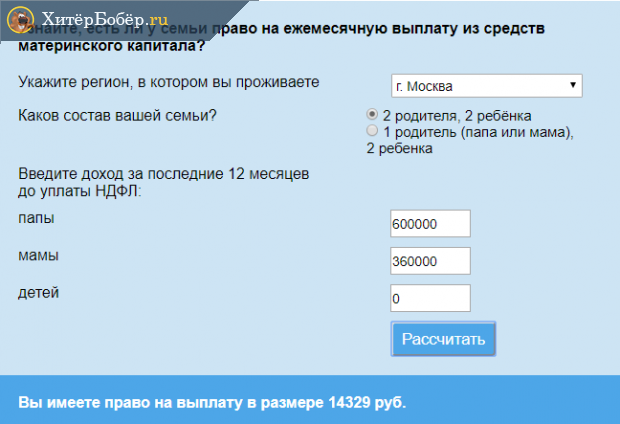

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

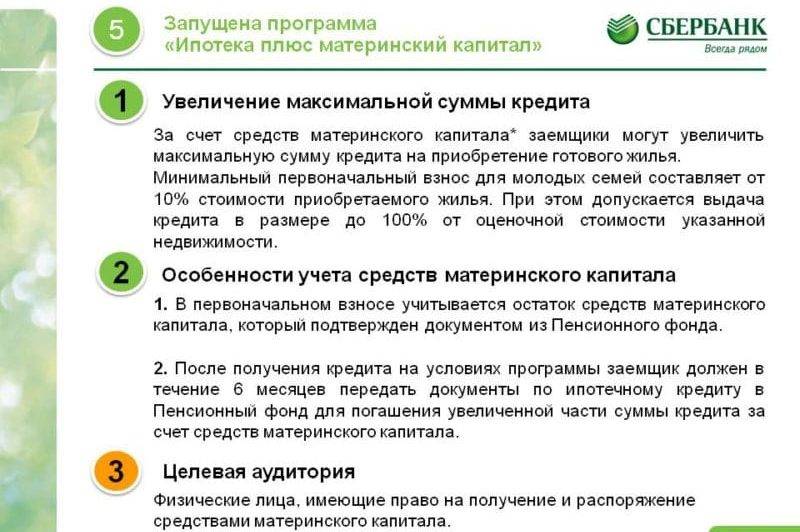

Процентная ставка

Градация ставок по ипотеке для первичного и вторичного жилья с использованием материнского капитала выглядит следующим образом:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья – базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% – если не зарплатник; + 1% – при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция “Свой дом под ключ” | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Обозначенные проценты являются базовыми и актуальны для клиентов, заключивших договор полного страхования и относящихся к категории зарплатных клиентов Сбербанка. К ним банк может применять как надбавки, так и скидки.

К скидкам можно отнести:

- – 0,5 п.п. – при наличии зарплатной карты Сбербанка;

- – 0,3 п.п. – в случае покупки жилья через «ДомКлик»;

- – 0,4 п.п. – скидка для молодых семей;

- до – 2 п.п. – возможная скидка от девелопера при покупке новостройки.

Надбавки:

- +1 п.п. – в случае отказа заемщика от приобретения личной страховки;

- + 0,2 п.п. – если первый взнос менее 20%;

- +0,8 п.п. – в случае непредоставления клиентом подтверждения его доходов.

Окончательное значение процентной ставки по ипотечному займу с маткапиталом в Сбере утверждается после изучения полного пакета документов заемщика.