Как узнать, одобрен ли кредит в банке

Если по каким-то причинам банк не уведомил вас об одобрении, есть возможность решения вопроса также различными методами. Только теперь человеку самому необходимо проверить, согласен ли кредитор ему предоставить ссуду. Придется предпринять некоторые действия.

- Первое, что вы можете сделать, это лично позвонить на горячую линию банка, представиться и спросить о решении. Возможно, попросят назвать номер заявки.

- Второй способ – использовать интернет. Если вы обращались в банк посредством сети, проверить статус заявки можно через личный кабинет. К данному методу пользователи прибегают реже, однако он также действенен. Система позволяет получить сведения о том, дадут ли кредит.

- И третий выход – визит в отделение. Разумеется, если сроки ожидания истекли, а звонка/сообщения так и не было, лучше сходить в кредитно-финансовое учреждение и узнать, в чем дело. Правда, это не всегда удобно, особенно, когда нужно ехать на край города. Еще такой вариант не подойдет мамам, у которых маленькие дети, людям, не имеющим свободного времени. Вдобавок, все ваши усилия могут быть омрачены отказом. Поэтому предпочтительнее, если оформление кредита осуществляется по онлайн-заявке. Это просто, комфортно, без очередей и траты времени.

Зачем скоринговый коэффциент нужно знать любому человеку?

Данный калькулятор представляет собой упрощенную версию системы скоринга, которая используется во многих банках. Данные системы стоят 10ки тысяч долларов.

Калькулятор поможет вам определить вашу кредитоспособность и на основании полученного скорингового коэффцициента подберет для вас предложения по кредиту, который вам в большинстве случаев дадут. Вам больше не нужно будет ждать ответа банка.

Зная свой скоринговый коэффциент, вы сможете предугадать решение банка по вашей онлайн заявке с точностью более 90%.

Вы можете сразу же подать заявку, желательно в несколько банков. Это позволит вам получить займ с вероятностью более 90%.

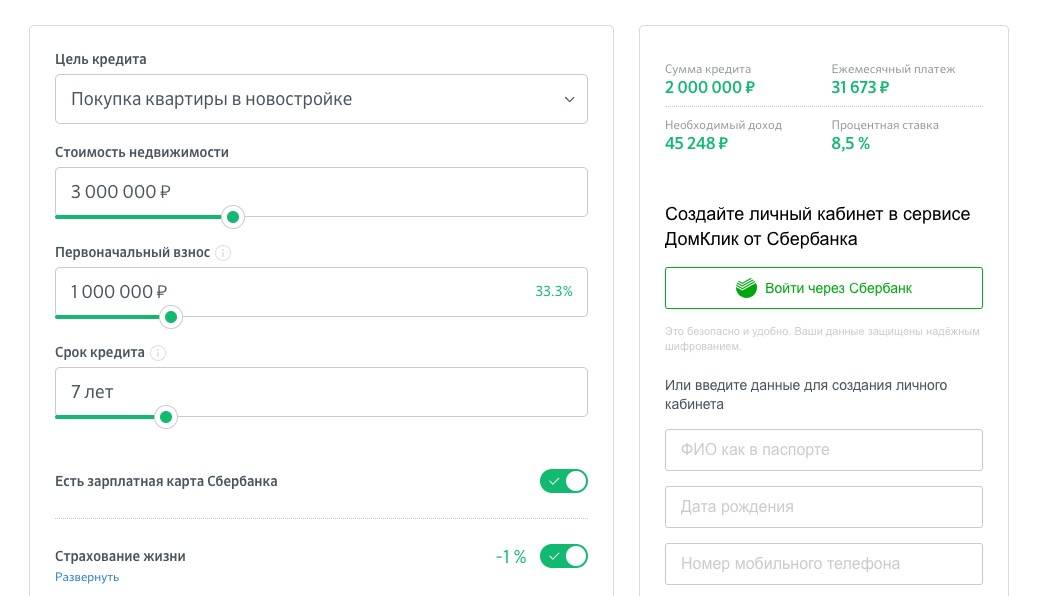

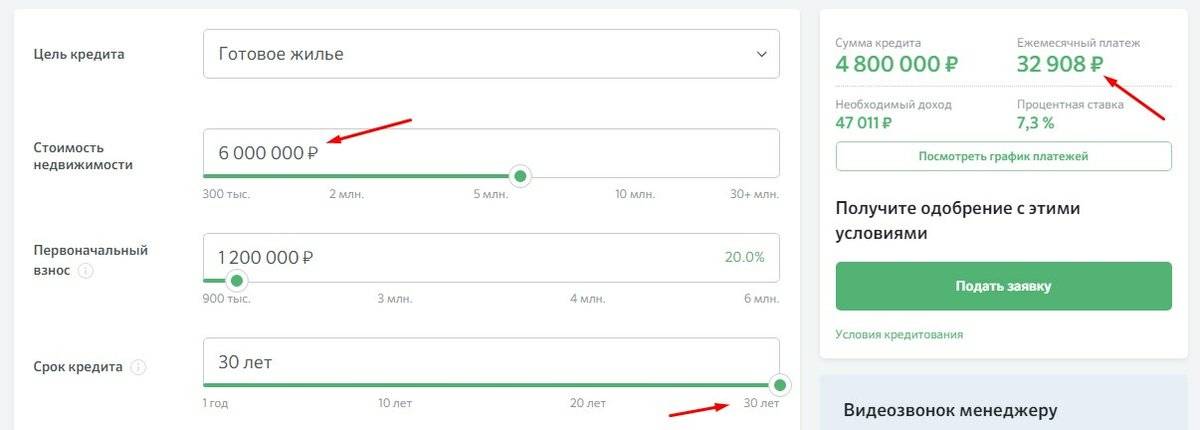

Как формируется сумма одобренной ссуды

Получение данного числа осуществляется на определенных данных. Ими являются:

- Ежемесячный доход;

- Процентная ставка;

- Сумма переплаты;

- Срок погашения кредита.

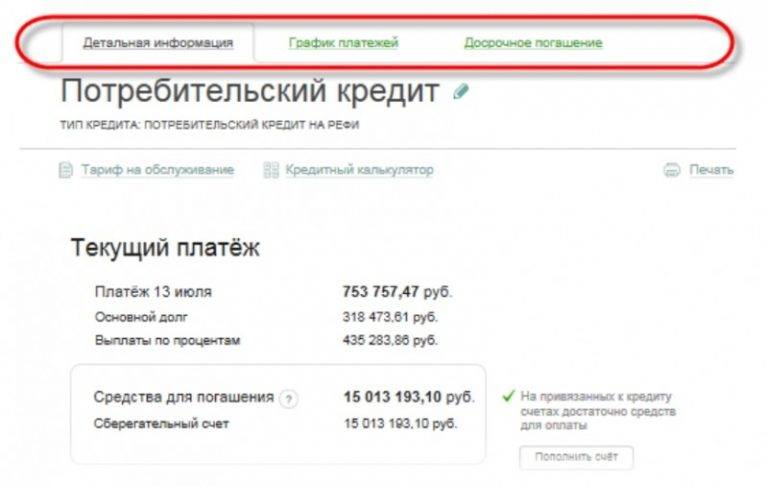

При оформлении ссуды также будет составлен график ежемесячных платежей с отображением остатка, который необходимо погасить, после каждой произведенной оплаты.

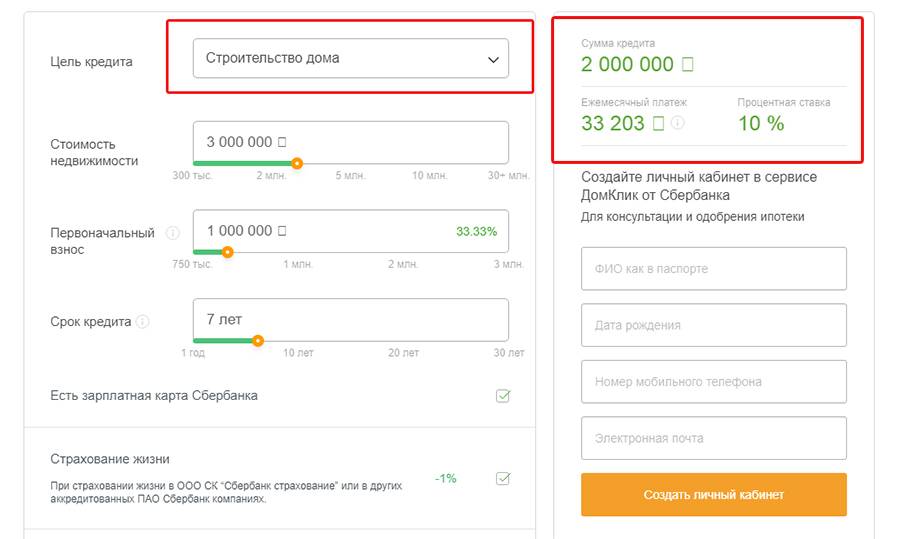

Использования калькулятора официального сайта позволяет будущему клиенту Сбербанка узнать сумму кредита, которую он может взять. Если система посчитает, что доходов клиента недостаточно, то системой будет предоставлен ответ, информирующий о невозможности получения кредита на данных условиях. Если клиент отталкивается не от конкретно необходимой суммы, а от максимально возможной, то для этого необходимо сменить способ расчета на «По доходу».

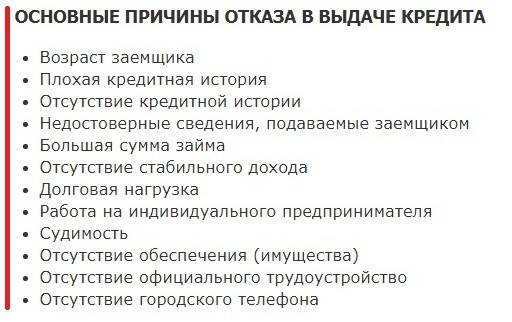

Из-за чего могут отклонить заявку?

Кредитные организации не соглашаются выдавать займы не потому, что клиенты чем-то им не нравятся или неприятны. Все дело в коммерческой прибыли. Разумеется, если сотрудники видят, что с данным клиентом будут одни проблемы (просрочки, недоплаты и т.д.) они не захотят связывать банк обязательствами с ним. Во-первых, деньги никогда не будут поступать вовремя, а то и поступать вообще, а во-вторых, даже если в итоге дело удастся замять, делать это придется через суд, а суд – дело кропотливое и сложное. Одним словом, никто не хочет обременять себя лишними заботами.

Если же организация убедится, что заработок клиента позволяет ему взять кредит с запрашиваемыми условиями, нет каких-то обременительных факторов, в собственности имеются жилье, автомобиль, другие ценности, которыми, в случае чего, можно погасить долг, конечно, банк будет только рад такому заемщику!

Какова же характеристика выгодного клиента?

- Стабильный заработок. Нужно, чтобы на погашение кредита у клиента в месяц уходило не более 40% дохода.

- Положительная кредитная история. КИ заемщика всегда говорит за него, она – его лицо для любой финансовой организации. Любые осечки и нарушения договора отразятся там и подмочат репутацию. А вот клиент с положительной КИ – это выгода и для него самого, и для банка.

- Расчеты скоринга положительны. Скоринг – особая программа, в которую вносятся все данные по заемщику: кол-во иждивенцев, детей, отсутствие или наличие высшего образования, семейное положение, востребованность на рынке труда и пр. Если программа выдаст, что данный клиент не благонадежен или есть риск того, что он станет неблагонадежен в будущем, заемщику отказывают.

Если все не так радужно, не переживайте. Кредитную историю всегда можно поправить, а так же привлечь созаемщиков, взять кредит под залог. В конце концов, многие банки после отказа предлагают клиенту кредит на других условиях, согласно которым риск минимален.

Какие процентные ставки сегодня действуют в Сбербанке?

Потребительские программы:

- Сбербанк: от 14,6% до 22,6% в зависимости от наличия обеспечения;

- ВТБ24: от 17% до 19%;

- Хоум Кредит: от 20%.

- Россельхозбанк: от 14,5% до 18,5%.

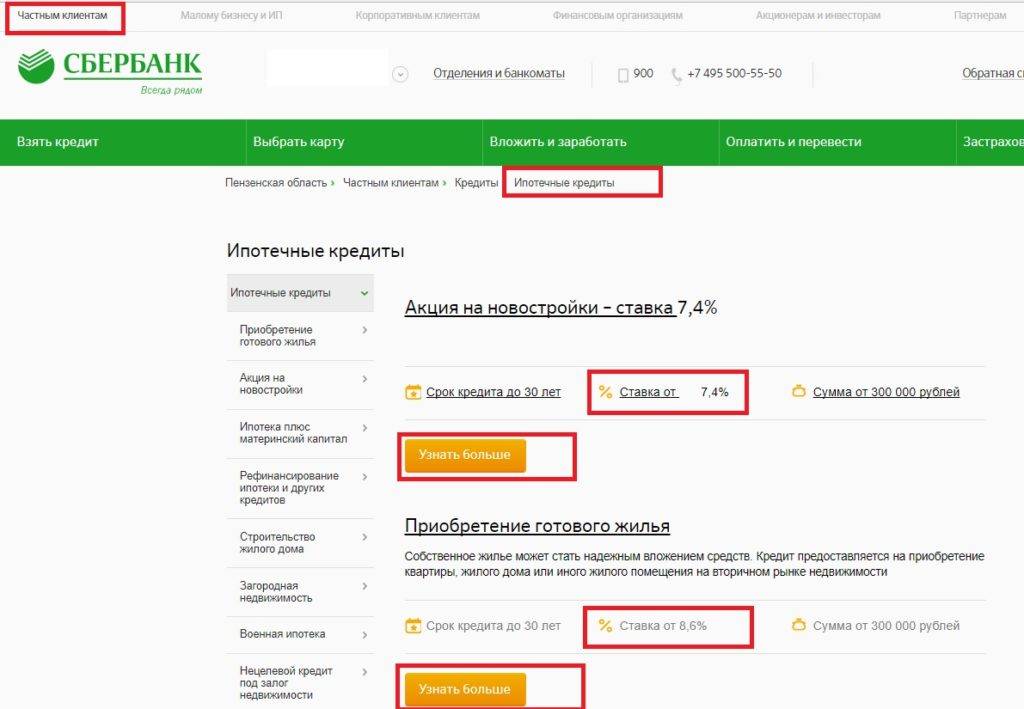

Ипотечные:

- Сбербанк: от 11,4% до 13,5%;

- ВТБ 24: от 12% до 14,5%;

- Хоум Кредит: не предоставляются;

- Россельхозбанк: от 7% до 13,5%.

Карточный продукт:

- Сбербанк: от 26% до 34%;

- ВТБ 24: 26%;

- Хоум Кредит: от 29,9% до 48,9%;

- Россельхозбанк: от 21,9%.

Подводя итог, стоит отметить, что конкурировать в плане более выгодных условий со Сбербанком может только Россельхозбанк – и по ипотеке, и по кредитным карточкам предлагаются более низкие проценты.

Остальные же банковские организации предлагают не такие выгодные условия. Если выбрать программу займа в Россельхозбанке, то переплата будет не такой большой, если же предпочесть ВТБ 24, то проценты по любой из категорий будут выше, чем предлагает Сбербанк.

Способы выяснения, одобрят ли кредит

Есть несколько вариантов, как узнать, одобрили кредит или нет. Но вы должны понимать, что банки сами информируют клиента о своем вердикте. Делается это путем:

- СМС. На контактный номер телефона, который вы указали в анкете, приходит сообщение с положительным решением и приглашением явиться в подразделение банка для подписания кредитного договора;

- извещения на email. Иногда ответ присылают на электронную почту, поэтому ее периодически проверяйте;

- звонка. Еще одним распространенным способом оповещения, одобрят ли кредит, является звонок менеджера, который не только говорит, какое решение по вам принял банк, но и консультирует о дальнейших действиях.

Теперь давайте посмотрим, что может сделать частное лицо, дабы определить, откажут ему или примут в число заемщиков и предоставят займ.

Кто может рассчитывать на получение кредита

Условия займа в основном везде одинаковые, однако в некоторых банках могут отличаться. Поэтому стоит заблаговременно узнать, какие банки одобрят ваш кредит, и как стать их клиентом. Эта информация предоставляется бесплатно, например, посредством онлайн-консультации. Есть и факторы, которые почти 100% гарантируют получение кредита.

Наличие официального дохода

Почти во всех банках при оформлении кредита необходимо предоставить справку с места работы. При этом трудиться на данном предприятии нужно от 3 до 6 месяцев. Если же тест на кредит пройден, а справки нет, например, если вы работаете неофициально, шансы на положительный исход значительно снижаются. Но выход есть: можно найти банки, в которых подобные справки не требуют. Их мало, но они существуют.

Показатель платёжеспособности

Чтобы узнать, насколько клиент платёжеспособен, ему предлагают пройти специальный кредитный тест. Чтобы узнать, какой банк одобрит кредитование, тестирование можно пройти заблаговременно в онлайн-режиме и уже исходя из результатов подыскивать необходимое финансовое учреждение. Чаще всего на результаты влияет уровень доходов, сопоставленный с будущими платежами.

Наличие других кредитов

Даже если есть текущий кредит, существует возможность взять новый. Обычно это не является камнем преткновения, но при определённых условиях:

- небольшая невыплаченная сумма;

- регулярные выплаты;

- наличие всех документов;

- привлечение поручителей.

Также практикуется выдача одновременно нескольких банковских займов клиенту в одном учреждении. Особенно если это предложение выгодное, а клиент регулярно и добросовестно выплачивает проценты.

Скоринг-оценка заёмщика банками

Существует целая база банковских скорингов, которыми пользуются финансовые учреждения при предоставлении займа, помогающие в определении личности клиента. Так, пользователя анализируют по базам данных почти 800 банков. Вся процедура длится около часа. В отчёте собрана информация о текущих займах (легко узнать даже, сколько их за всё время было), отображаются просрочки и остатки долгов. Обязательно выводится средний скоринг-балл. Если паспорт попал в чёрный список, это также увидит тот, кто запрашивал отчёт.

Также в базе указаны все причины отказов, суммы уплаченных штрафов и другая важная информация по кредитной истории. Именно поэтому при указании сведений о себе не стоит ничего скрывать, кредитор в любом случае узнает всю информацию.

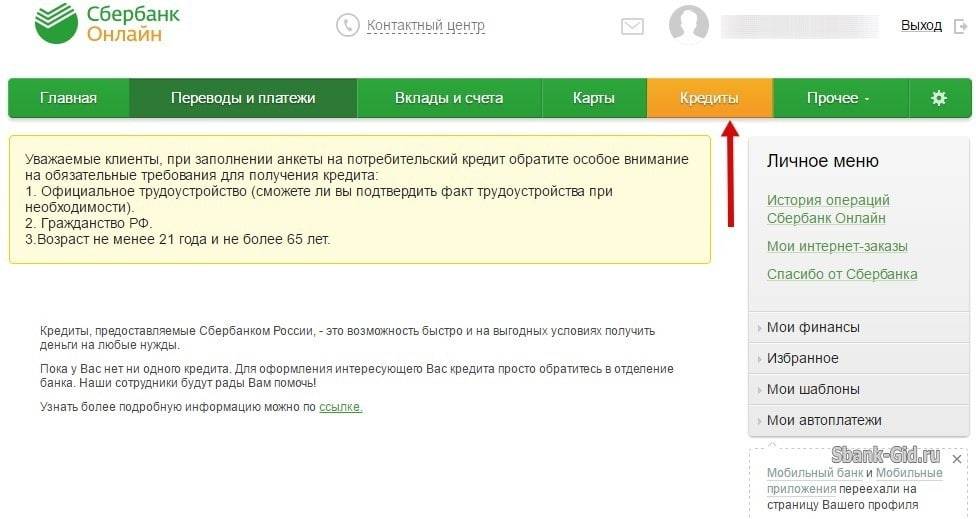

Сроки рассмотрения заявки на кредит в Сбербанке

Все кредитные заявки в Сбербанке, на предварительном уровне, рассматриваются автоматизированной системой. Это значительно сокращает сроки вынесения решения. Тем не менее, кредитору для окончательного ответа может потребоваться от 3 до 14 суток.

Срок рассмотрения заявления на выдачу кредита находится в прямой зависимости от суммы денежных средств и цели, на которые они пойдут. В некоторых случаях Сбербанк выносит решение гораздо раньше — в первые сутки после подачи заявления и его регистрации в системе.

Средний срок рассмотрения заявок для ссуды на потребительские нужды — от 2 до 7 дней, на ипотеку — от 7 до 14 дней.

Сроки рассмотрения заявок

Одобрят ли кредит – главный вопрос, который интересует заемщика, подавшего заявку. Средние сроки рассмотрения запроса составляют 3-5 дней, точнее вам скажет специалист – по некоторым программам этот период уменьшен до 1-2 дней, по другим увеличен до 7-14. Процесс может затянуться, если у заемщика неоднозначная ситуация с кредитной историей, заработком, залогом, либо для проверки было предоставлено недостаточно данных.

Ждите заявленное время, если ответ не будет дан по его истечении, берите ситуацию в свои руки. Обычно сотрудники Сбербанка перезванивают потенциальным заемщикам или отправляют СМС с решением, даже если оно отрицательное. Но если заявление клиента в Сбербанке рассматривается дольше положенного времени, можно проверить статус заявки онлайн или задать соответствующий вопрос сотруднику колл-центра.

Как проверить статус рассмотрения заявки?

Чтобы не дожидаться звонка или сообщения из банка, боясь пропустить его, или переживать, ожидая решения кредитора, можно самостоятельно контролировать статус вашей заявки на получение денежных средств. Существует несколько способов получения необходимой информации:

- в автоматическом сервисе Сбербанк Онлайн;

- с помощью приложения «Мобильный Банк»;

- обратившись лично или позвонив в банк.

Рассмотрим каждый из представленных вариантов подробнее.

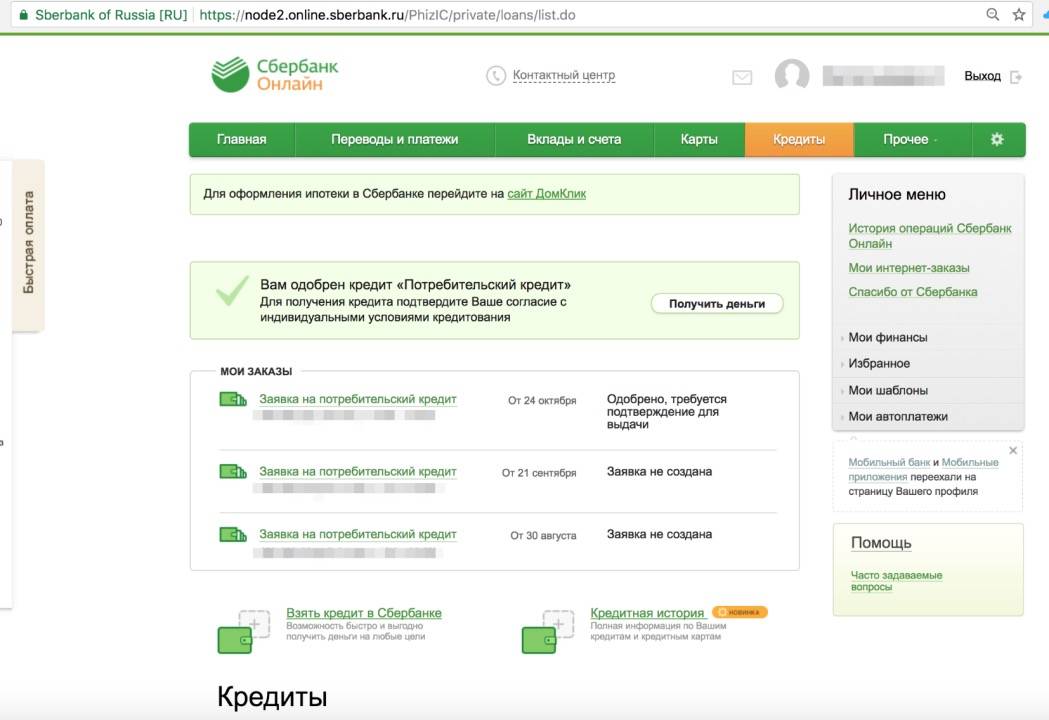

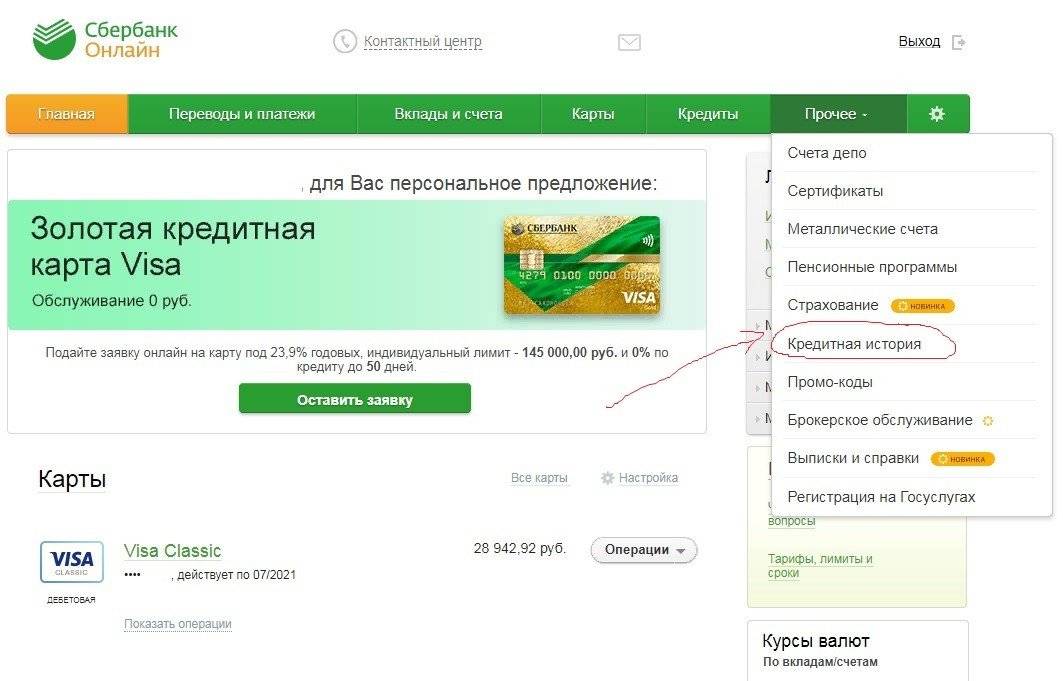

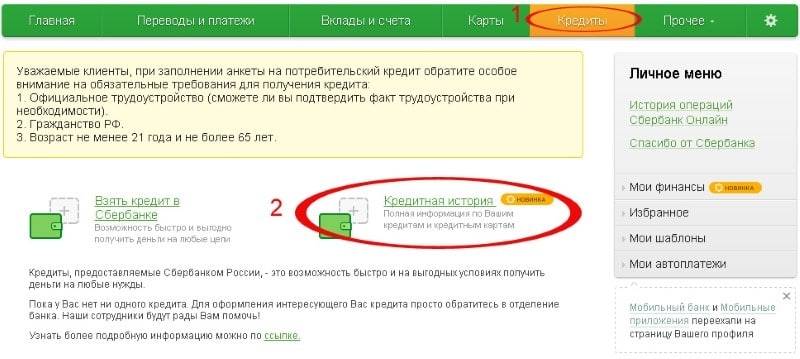

Через Сбербанк Онлайн

Онлайн сервис Сбербанка — самый удобный источник всей информации посетителя портала. Главное быть клиентом данного банковского учреждения и иметь возможность подключиться к системе. Данный сервис доступен только тем гражданам, которые уже сотрудничают со Сбербанком, пользуясь его картами, или имея в неё другие банковские счета, вклады и ссуды.

Узнать о решении по кредиту данным способом представляется возможным только, если заявка была оставлена в электронном виде на сайте Сбербанка.

Чтобы узнать информацию в Сбербанк Онлайне, зарегистрироваться в нём, получив логин у специалиста банка либо в банкомате. Учтите, что консультант Контактного центра или работник банка выдадут вам постоянные данные, а логин, полученный в банкомате, используется лишь однократно. Пароль для входа клиент придумывает сам.

Процедура получения информации по кредитному займу представляется в нескольких действиях:

- Укажите логин и пароль для прохождения авторизации в сервисе Сбербанк Онлайн.

- Введите пароль, полученный SMS-сообщением на номер вашего телефона. Этим вы подтвердите вход в систему.

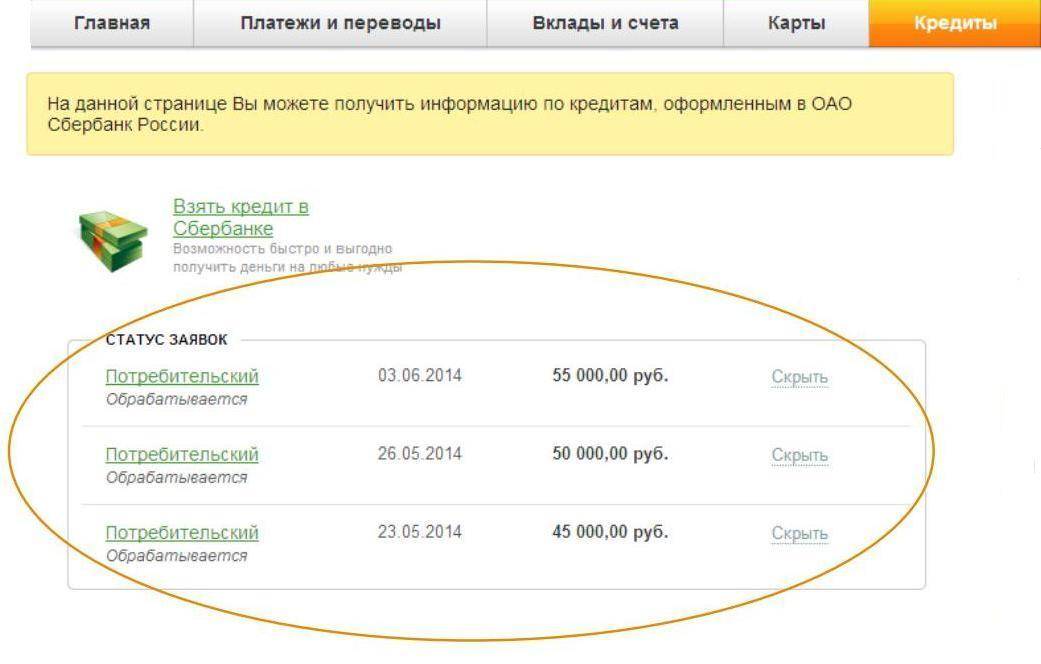

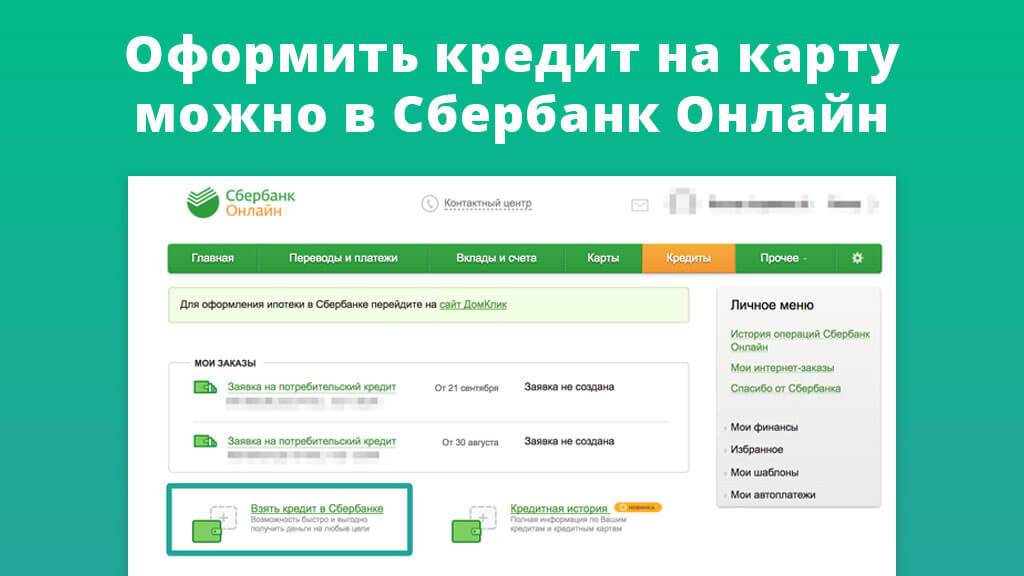

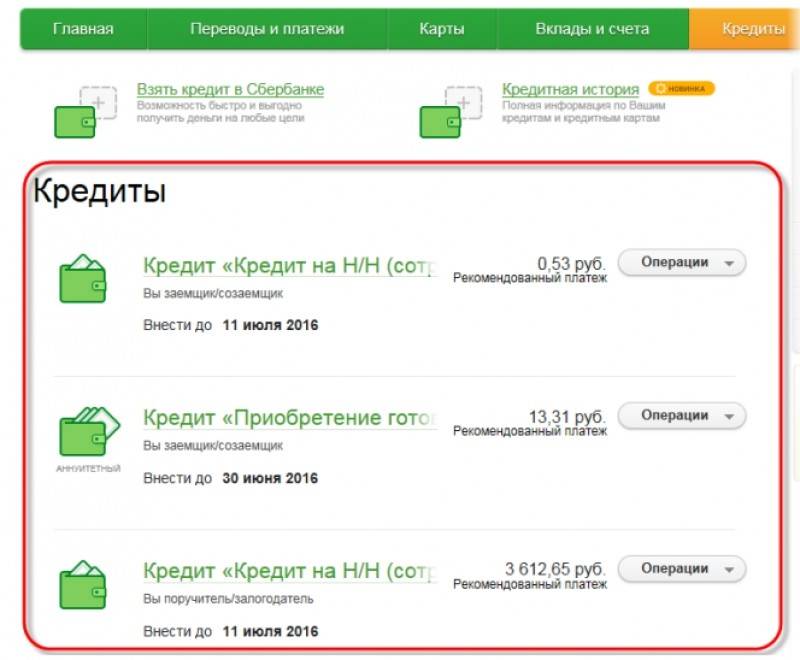

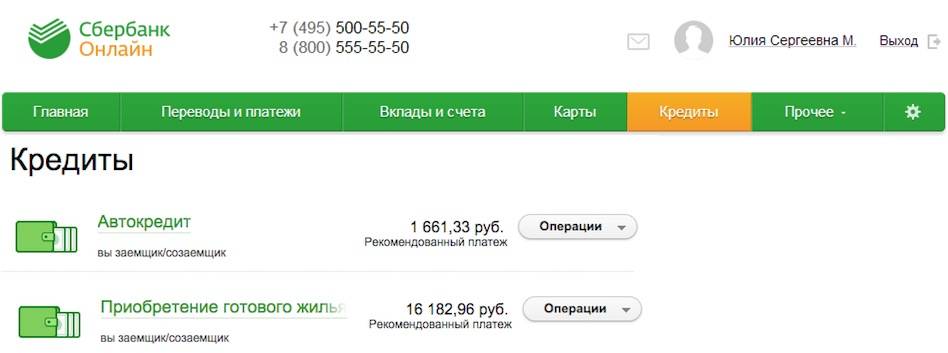

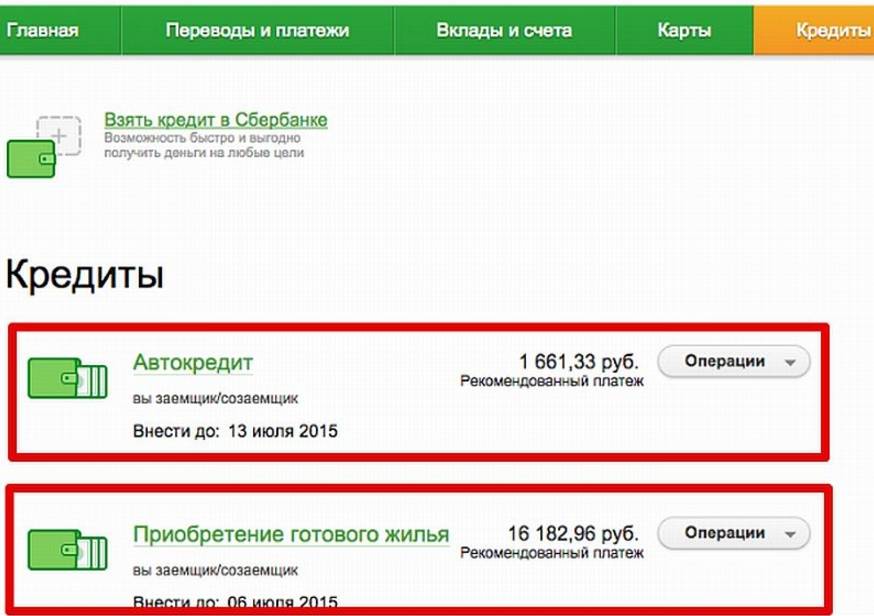

- Нажмите на кнопку «Кредиты». В этом разделе можно узнать о своей кредитной истории и статусе ожидаемой заявки.

- Откройте необходимую заявку, чтобы проверить вынесено ли решение по ней. Если вердикт еще неизвестен, то будет указано «На рассмотрении». А при получении отказа в статусе будет указано, что заявка отклонена банком.

- Если в статусе значится «Исполнено», то кредит одобрен и для его получения необходимо обратиться в банк.

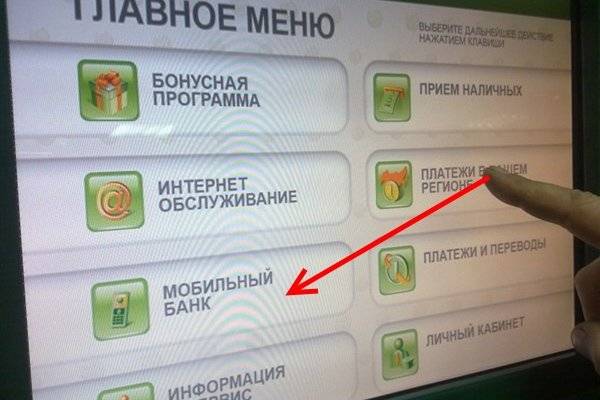

Через Мобильный банк

Проверка статуса заявки на получение кредита доступна через Мобильный банк всем клиентам Сбербанка. Подключить банкинг можно на сайте Сбербанка или в терминале оплаты, войдя в нужное поле.

Войдите в систему и выберите вкладку «Кредиты». В ней будет указана информация по заявкам и уже имеющимся кредитам. Кроме того, при подключении услуги банк имеет возможность оповещать вас с помощью сообщений и звонков с номера 900. Двусторонняя связь очень удобна во всех отношениях.

По телефону или в банке

Чтобы узнать интересующую информацию достаточно позвонить в банк по бесплатному номеру 8-800-555-5550. Линия работает в круглосуточном режиме. Консультант уточнит ваши данные и адрес отделения банка, где была подана заявка на ссуду. Если кредитор отказал в кредите, то у специалиста можно расспросить о причинах отказа и возможных дальнейших действиях.

ПомнитеБанк имеет полное право не давать вам информацию по причинам, на основании которых был вынесен вердикт в отказе выдачи денежных средств.

Если отделение Сбербанка находится недалеко от места вашего проживания или имеется возможность к доступу, то рекомендуется посетить его лично, чтобы узнать о решении по займу. Возможно, специалисты при возникновении проблем по решению попросят вас донести необходимые документы или указать дополнительные данные.

При личном общении гораздо проще уточнить интересующую вас информацию, получить личные консультации или же подписать договор при одобрении кредита.

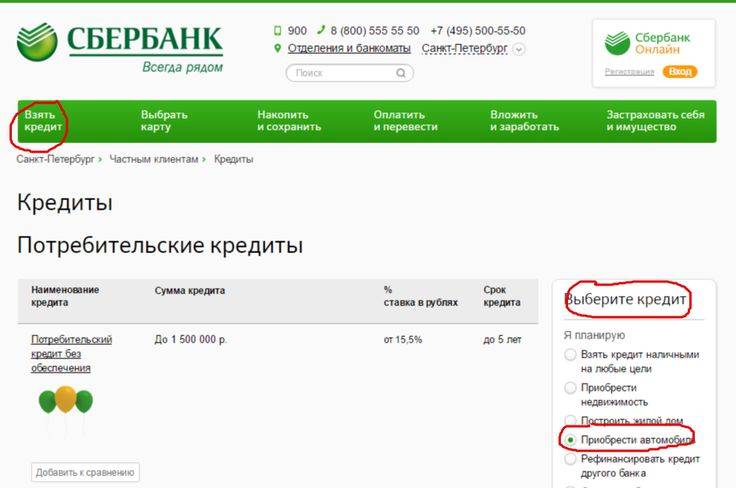

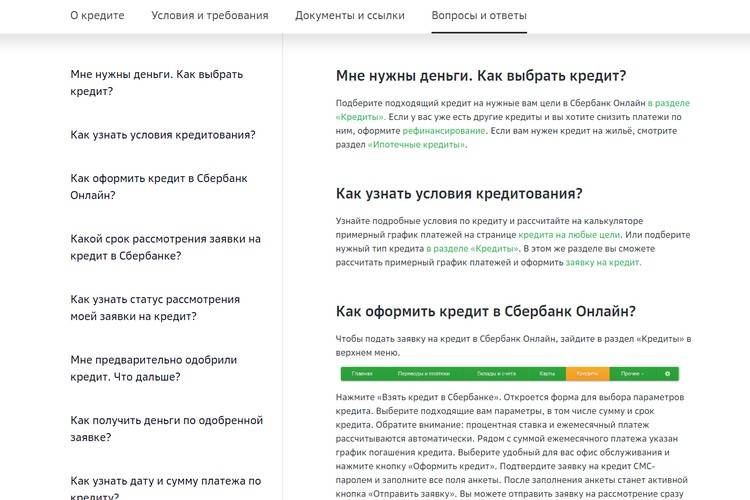

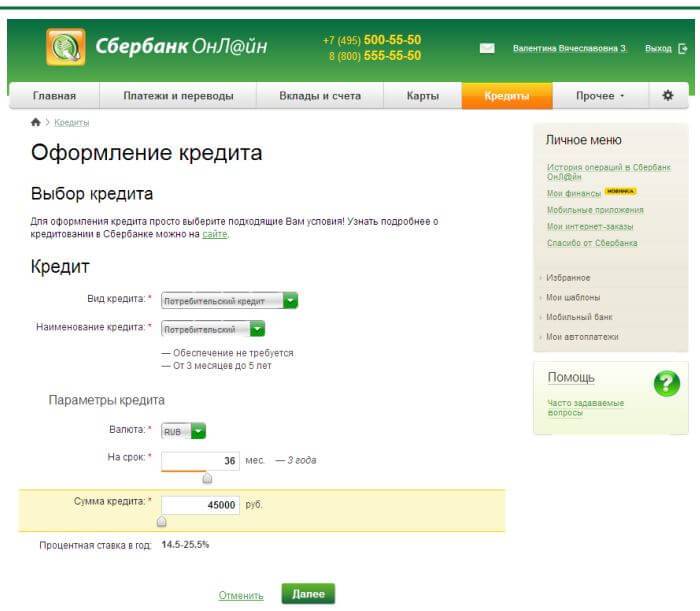

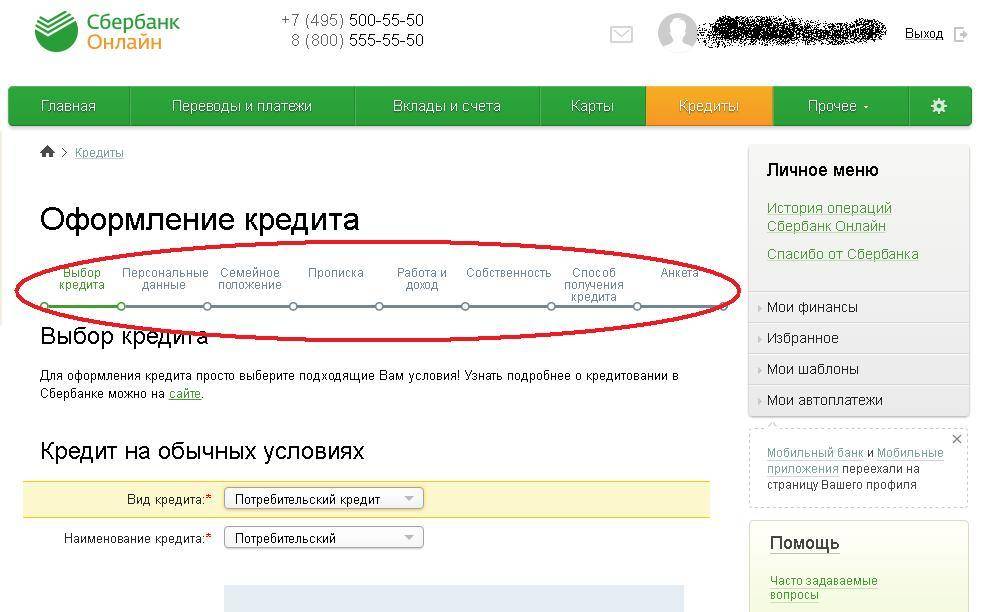

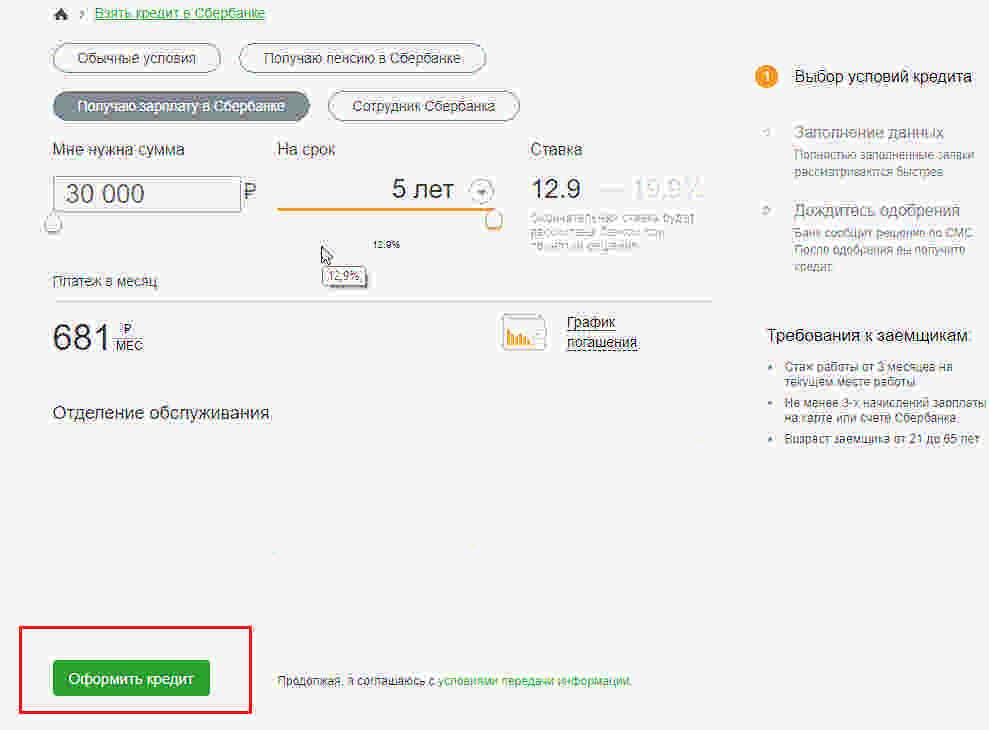

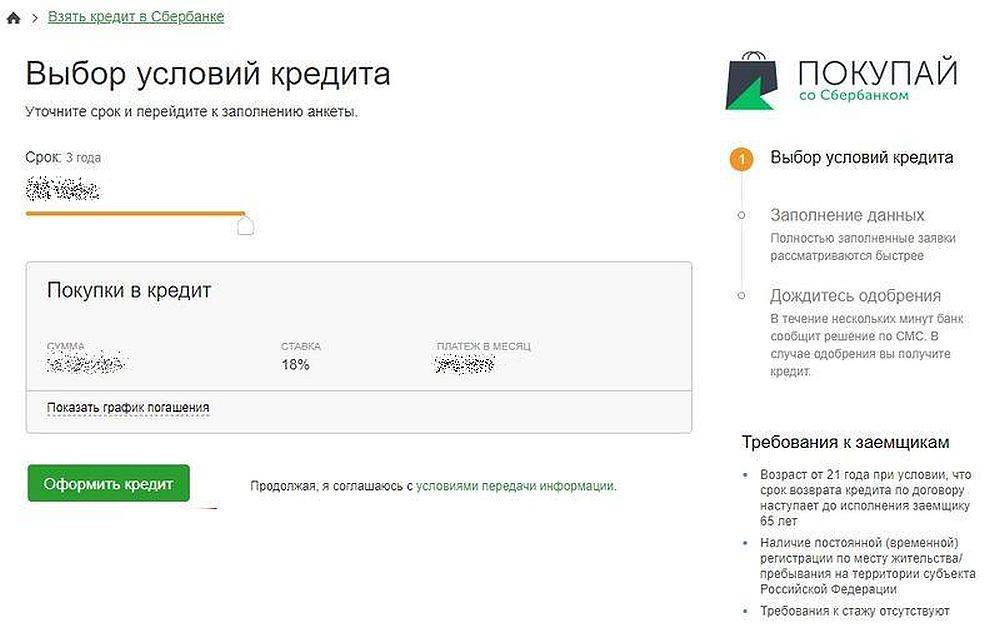

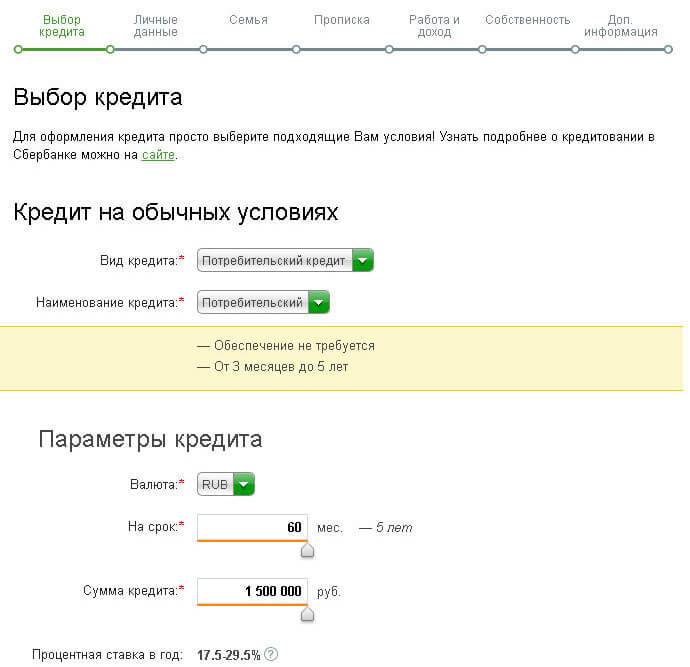

Способы подачи заявления на выдачу кредита

Фактические клиенты банка могут взять кредит в онлайн-режиме, придерживаясь инструкции:

- авторизуйтесь в «Сбербанк Онлайн»;

- зайдите в раздел «Кредиты»;

- выберите программу кредитования или предодобренное предложение, нажав «Оформить кредит»;

- заполните поля появившейся электронной формы;

- подтвердите действие.

Если вы уже имеете карту от Сбербанка, вам могут перечислить заёмные деньги на её баланс в случае одобрения заявки. Новые клиенты должны обратиться в территориальное отделение с паспортом, чтобы получить наличные или специальную карточку, на которую переведут средства.

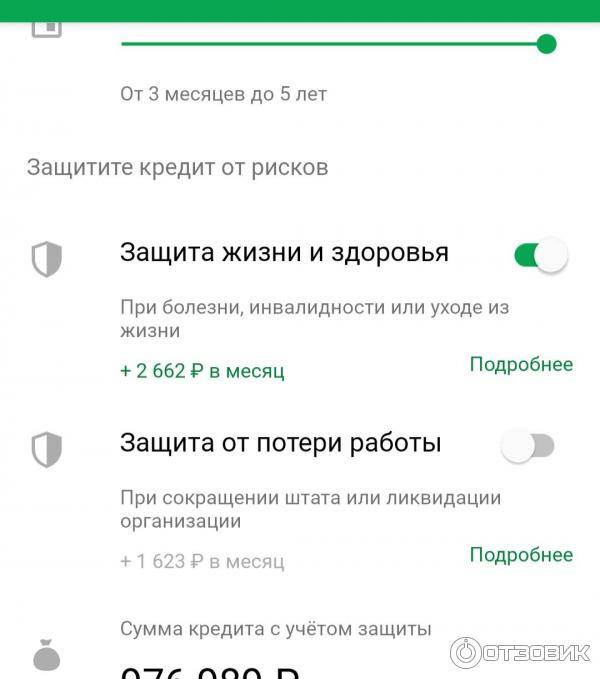

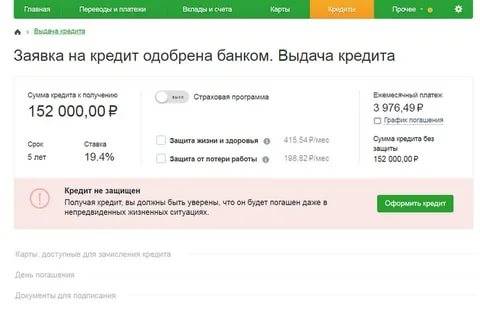

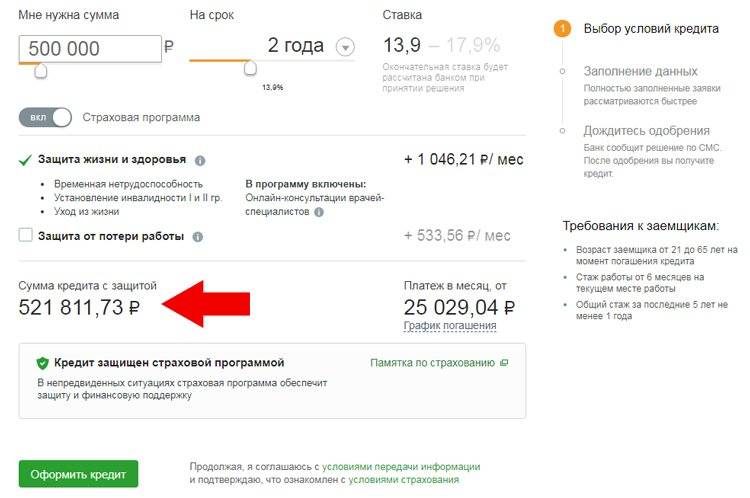

Как взять кредит без страховки

Страхование заемщиков, к сожалению, в Сбербанке процедура обязательная по некоторым кредитным программам, и ее трудно обойти. Ведь не согласие с оформлением страховки может повлечь за собой отказ в выдаче займа. Но все же некоторые возможности ее обойти существуют:

- Можно стать клиентом этого кредитного учреждения оформив депозит, или зарплатную карту. В таком случае клиент может рассчитывать на овердрафт, или получение кредита по другой программе без страховки и по заниженным процентам. Это касается и тех, кто ранее оформлял кредиты в этом банке.

- Если будущий клиент имеет страховку, то он может оперировать ей при подаче заявки, в таком случае банку будет трудно обосновать заключение нового договора страхования.

- Если клиентом банка является военный или другой гражданин (например, молодая семья) и они оформляют ипотеку, тогда страховка им также не понадобится.

- Можно выбрать другую страховую компанию (не ту что предлагает банк) и оформить полис там.

В остальных случаях, если банковские работники настаивают на оформлении страховки, обойти этот вопрос будет проблематично.

Нужно запомнить, что Закон о защите прав потребителей запрещает банкам навязывать какие-либо дополнительные услуги, не оговоренные в договоре.

Поэтому если в самом кредитном соглашении об обязательном страховании речи нет, тогда клиент имеет право отказаться от оформления страховки, и банковское учреждение обязано выдать кредит.

Критерии одобрения займа

При оформлении кредита заемщику будет необходимо представить документы, необходимые для осуществления процесса кредитования. К ним относятся:

- Копия паспорта;

- НДФЛ-2;

- Информация о работодателе;

- Информация о поручителе (Если таковой имеется).

Эти документы необходимы для ознакомления с заемщиком, о его платежеспособности и ответственности. На основании предоставленных документов проводится тщательная проверка, по определенным критериям:

- Кредитная история. В случае безответственного отношения к погашению задолженности перед банком, получения штрафных санкций, несоблюдения утвержденного графика ежемесячного платежа Сбербанк откажется предоставить заем такому клиенту, так как не захочет потерять свои деньги. Если же задержки по оплате не превышают трех дней, что можно списать на перебои в работе банка или систем оплаты, то это не станет основанием для отказа в кредите;

- Наличие займов в других кредитных организациях. Сбербанк проведет проверку заемщика по базе данных всех банков, для ознакомления со всеми существующими обязательствами перед другими организациями. Это поможет правильно рассчитать предоставляемую для займа сумму;

- Наличие работы. В большинстве случаев Сбербанк требует определенного стажа на текущем месте работы. Проверка осуществляется посредством установления контакта напрямую с работодателем;

- Проверка паспортных данных (регистрации и прописки);

- Проверка заемщика по базе полиции на предмет правонарушений;

- Наличие долговых обязательств перед кем-либо, связанные с различными правонарушениями.

Что такое скоринговый коэффициент?

Когда вы подаете заявку на кредит в банке и получаете отказ, вы недоумеваете почему. Вроде все в порядке, у вас стабильная работа и зарплата.

Однако кредит вам не дали. Вы обращаетесь в банк с просьбой пояснить свое решение

В ответ получаете или невнимание банка или отказ

Все просто, сам банк не знает, почему отказ. Поэтому ему проще сказать, что мы не обязаны вам отвечать. На стороне банка работает так называемая скоринговая система, которая на основании вашего финансового положения принимает решение — можно вам дать кредит или нет. А если и да, то под какой процент. И сотрудники банка не знают, почему вам не дали кредит, могут лишь догадываться.

На данной странице представлен калькулятор, необходимы для вычисления скорингового коэффциента.

По простому это калькулятор для оценки вашей кредитоспособности. В международной практике при выдаче кредита у каждого заемщика происходит расчет скорингового коэффициента.

Скоринговый коэффциент важен для банка, потому что позволяют определить вероятность возврата денег для банка. Данная вероятность вычисляется исходя из статистических исследований, которые проводятся на множестве заемщиков.

Кроме вашего дохода банк при скоринге анализирует кучу других параметров. Однако все таки основным параметром является ваш доход и кредитная история.

Как узнать о решении банка

О решении кредитора о выдаче или невыдаче займа можно узнать так:

- в личном профиле;

- по телефону 900;

- с помощью СМС;

- при личном обращении в офис.

Способов узнать про одобрение кредита достаточно много. Однако, для входа в онлайн-банкинг нужно быть владельцем пластиковой карты, а для уточнения по номеру 900 помнить кодовое слово или иметь код клиента, получаемый заранее в банкомате или у операциониста.

По телефону

Для уточнения информации нужно:

- позвонить в офис банка по месту подачи анкеты либо на многоканальную единую справочную службу по Сбербанку – 900;

- уточнить паспортные данные заемщика и назвать кодовое слово или номер клиента;

- уточнить срок подачи анкеты и получить решение.

Сложность варианта в том, что дозвониться до операторов, особенно в будние дни, бывает сложно. Лучше найти номер отделения, где была подана заявка и обратиться непосредственно туда.

Кредитный специалист сообщит о принятом решении банка

Кредитный специалист сообщит о принятом решении банка

В отделении банка

Узнать ответ можно только по паспорту, обратившись к любому специалисту. Для этого стоит:

- подойти к инфомату и взять талон «кредиты»;

- в порядке очереди посетить операциониста и предоставить паспорт;

- уточнить решение.

В принципе, если сумма кредита небольшая, а программа – стандартная потребительская, то можно не покидать офис. Решение придет за 10-15 минут. Таким образом заявки проверяются по параметрам скоринга на соответствие достоверности документов и личности клиента. Если у потенциального заемщика в порядке долговые обязательства, если нет плохой кредитной истории, то займ ему одобрят практически моментально.

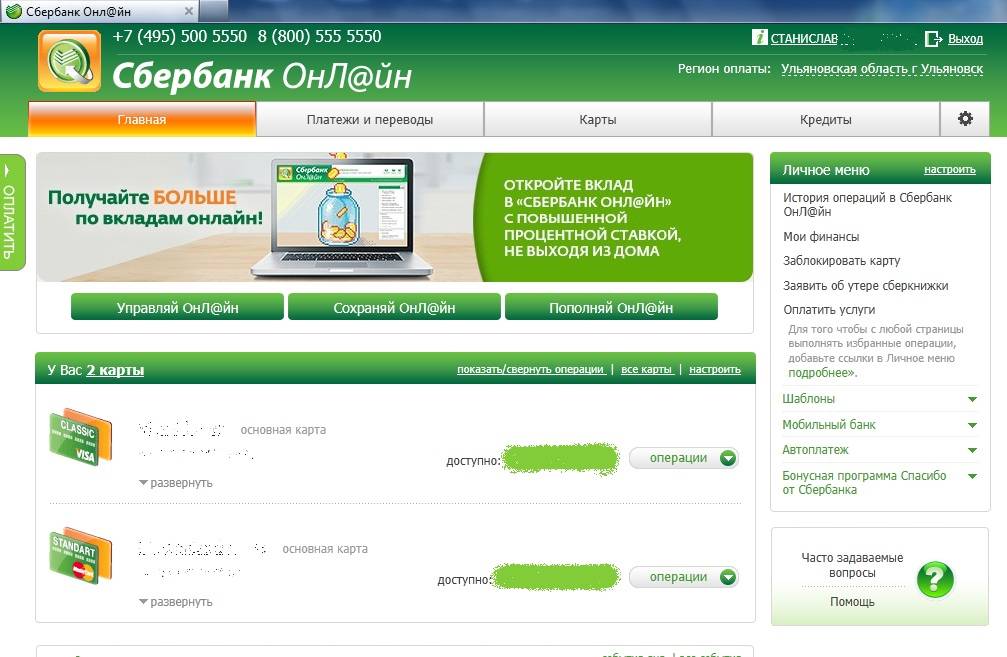

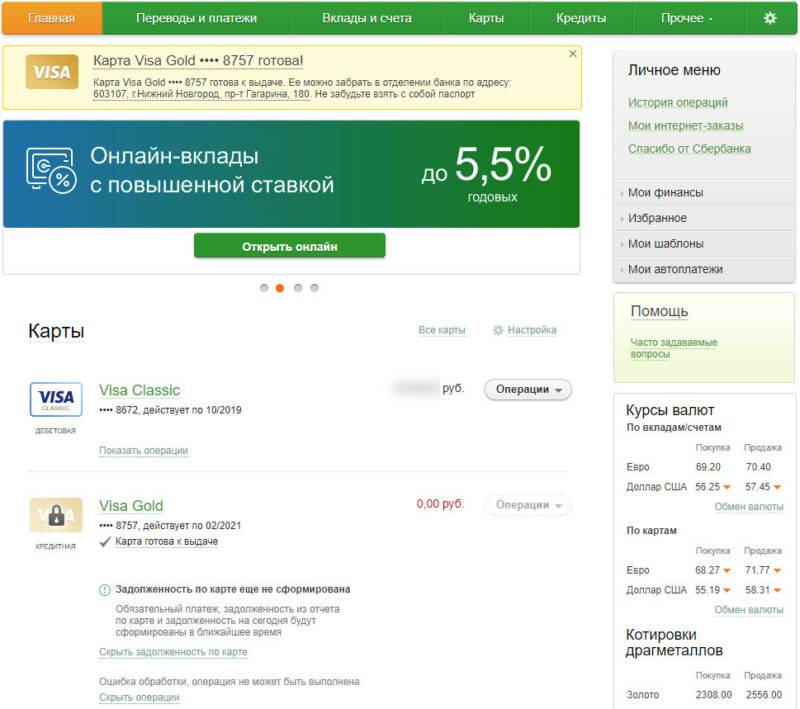

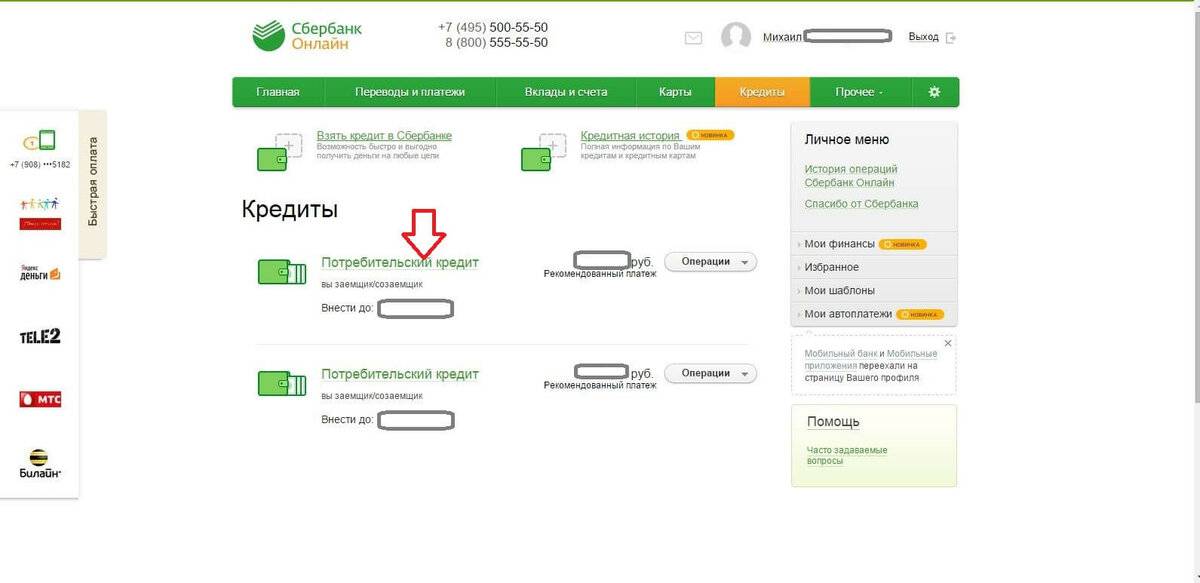

В Сбербанк онлайн

Сбер онлайн – сервис для владельцев карт. В личном кабинете представлена вся информация про клиента — его кредиты, вклады, счета и карты. Это позволяет с легкостью отслеживать информацию и о кредите, и о необходимых платежах, а также подключить ко счету автоплатеж или создать шаблон.

Популярные вопросы и ответы по скорингу

Что сейчас главное при одобрении кредита?

С 1 октября каждый банк по указанию ЦБ считает ПДН. Это показатель долговой нагрузки. Если у вас долговая нагрузка больше 50%, то кредит вам не светит. Посчитать показатель долговой нагрузки можно на нашем сайте.

Любой банк перед тем, как проводить скоринг, сначала считает ПДН. На ПДН влияют ваши официально подтвержденные доходы и расходы.

Почему мне везде отказывают, как узнать?

Причины отказа обычно находятся на поверхности. Отказ придет автоматом, если:

- Вы в черном списке банка

- У вас есть действующие открытые исполнительные производства(можно проверить по сайту ФСПП)

- У вас есть текущие открытые просрочки в банках

- Вы были судимы, ваш супруг находится в тюрьме или был судим

- У вас долги по коммуналке, алиментам, сотовой связи

Во всех вышеуказанных случаях вероятность получения кредита близка в нулю.

Как увеличить свой скоринговый балл?

Скоринг – это комплексная оценка заемщика. Скоринговый балл вырастет, если:

- У вас будет стабильная высокооплачиваемая работа, чем больше непрерывный стаж на одном месте, тем лучше.

- У вас нет текущих просрочек по кредиту, маленькая финансовая нагрузка(посчитать можно здесь)

- У вас хорошая кредитная история – вы брали и вовремя отдавали займы

- У вас высшее образование, а лучше два или три

- Вы не имеете и не имели долгов по алиментам, сотовой связи, коммунальным платежам

- Вы не обращались с поддельными документами в банк для получения кредита

Некоторые факторы нельзя уже изменить, некоторые можно. Все будет зависеть от человека.

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

О разрабочике

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу инструмента. За оценку респект и спасибо.

Непонятно

14

Сойдет

13

Годнота

25

От чего зависит срок рассмотрения заявки

Чтобы принять решение, банк проводит операции по анализу заемщика. На скорость процедуры влияют такие факторы:

- категория клиента. Если человек является участником зарплатного проекта, проверка его личности, финансовой дисциплины и т.п. проходит быстрее. Поскольку банк автоматически фиксирует все денежные поступления особы, он уже в курсе его доходов. Оценка кредитоспособности производится буквально за несколько минут;

- загруженность кредитора. Исходя из того, что уровень закредитованности российских граждан в последние годы увеличивается, можно сделать вывод, что банки загружены. Имея немалую долю клиентов и онлайн-заявок, естественно, они анализируют данные людей несколько дольше. Так, в Сбербанке, Россельхозбанке, ГПБ и ВТБ узнать, одобрят ли мне кредит, можно только спустя продолжительное время;

- количество предоставляемых документов. Как известно, предъявляя больший пакет документов, можно получить ссуду по меньшей ставке. А предложения оформить ее по 2 документам предусматривают завышенные проценты. Если вы отправите в электронном виде полный перечень бумаг, их рассматривать станут дольше (до 5 дней). Но с другой стороны, чем больше информации о вас будет у фининститута, тем вероятней получение займа;

- состояние кредитной истории. Когда заемщик имеет хорошую КИ, у кредитора не возникают сомнения. Кредитовать людей, испортивших свою финансовую репутацию, рискованно. По этой причине банковская структура будет тщательней проводить проверку, требовать погашения открытых кредитов, имеющихся просрочек. После этого анализ совершается повторно;

- время работы банка и др.

Определение платёжеспособности самостоятельно

Совсем необязательно знать, как пользоваться скоринговыми программами, чтобы навскидку определить, будет ли одобрен ваш кредит или нет. Каждый знает свои возможности и сможет трезво оценить их. Огромную роль играет платёжеспособность человека. Так, если у вас нет постоянного места работы, или оформлены вы неофициально, рассчитывать на займ не стоит. Намного выше шансы получить деньги у того, кто находится на руководящей должности и к тому же имеет высшее образование. Для банка важны и продвижения по карьерной лестнице.

Не последнее место при рассмотрении вопроса занимает семейное положение, а также кредитные истории членов семьи. Отрицательным фактором, который не даст возможность получить кредит, может стать отсутствие имущества.

Особенности получения сведений из интернета

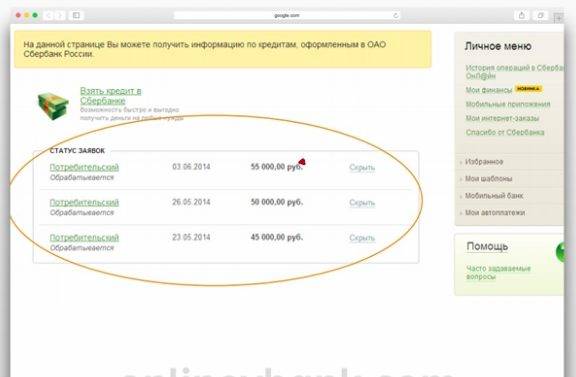

Статус заявки многие потенциальные заемщики предпочитают узнавать с помощью интернета. «Сбербанк» предлагает каждому клиенту возможность зайти в «личный кабинет». Для этого надо быть обладателем карты или вклада в банке, а также можно являться обычным заемщиком. Дополнительно зарплатные клиенты имеют доступ к «Сбербанку Онлайн».

Как узнать решение на сайте «Сбербанка»: для этого выполняются следующие простые и понятные действия:

- первоначально необходимо зайти в «личный кабинет», для чего следует воспользоваться паролем и специальным кодом, который приходит на телефон владельца кабинета в виде СМС-сообщения;

- выбирается раздел «Кредиты», в котором отображаются все заявки конкретного пользователя. Если статус «На рассмотрении», то пока никакого результата по заявке нет;

- если имеется статус «Одобрено», то собираются необходимые документы, с которыми можно приходить в офис организации для получения заемных средств;

- если прописан статус «Отклонено», то получен отказ банка на выдачу займа, узнать причину можно лично у сотрудника банка или по телефону.

Таким образом, получить нужную информацию очень просто.

Распространённые причины отказа

За банком остаётся полное право на отказ. Кроме того, может быть оформлена сумма меньшая, чем заявленная. Рассчитывать её будут, основываясь на многих критериях. Проценты одобрения кредитов зависят от истории клиента, а также от уровня его долговой нагрузки, если есть непогашенные займы или кредитки. Иногда отказ зависит и от банальной ошибки кредитора, совершённой при проверке.

Внешний вид

При расчётах большую роль играет то, как выглядит человек. Так, причиной отказа может стать неопрятный вид, неприятный алкогольный запах, исходящий от клиента. И даже если в ходе проверки выяснится, что клиент занимает нормальную должность, но при этом его внешний вид не будет соответствовать приличиям, вполне вероятно, что банк не даст займ. Вызвать подозрения может бегающий взгляд, трясущиеся руки. Кредитор может оценить такие знаки, как сокрытие чего-либо.

Согласие супруга

Несогласие супруга обычно становится причиной отказа банков в том случае, если под залог оставляется совместное имущество. Это обязательно определяется путём документальной проверки. Чтобы деньги были выданы, придётся предоставить нотариально заверенное согласие супруга на сделку. При отсутствии документа последняя невозможна.

Недостаточный доход

Вероятность одобрения займа тем ниже, чем меньше доходы. Так, если кредитные выплаты превышают половину ежемесячной прибыли человека, шансы на получение займа невелики, и, скорее всего, человеку откажут.

Скоринг-анкетирование

Если вы уже получали деньги взаймы от банка, то знаете, что учреждение проводит детальную проверку, чтобы быть уверенным, что сумма с процентами будет возвращена в полном объёме. Так, для получения кредита в банке необходимо пройти двойную проверку:

- скоринг-тест;

- собеседование.

Высокие баллы возможны при таких условиях:

- возраст 25-35 лет;

- узаконенные отношения;

- женский пол;

- не более одного иждивенца;

- хорошая КИ;

- постоянное место регистрации;

- официальное трудоустройство.

Второй этап – собеседование – проходят только те, кто успешно прошёл скоринг-тест.

Плохая КИ

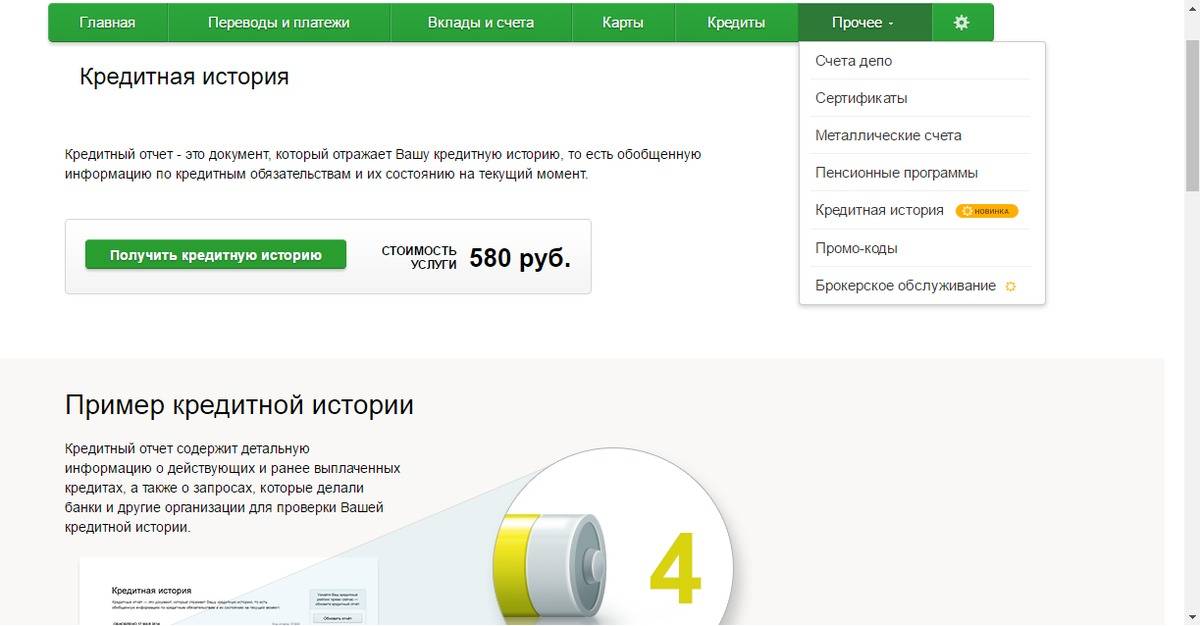

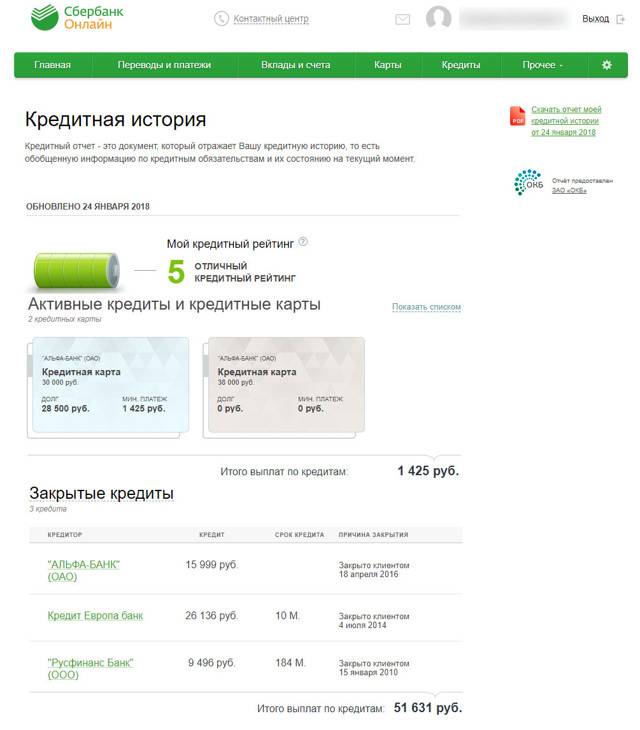

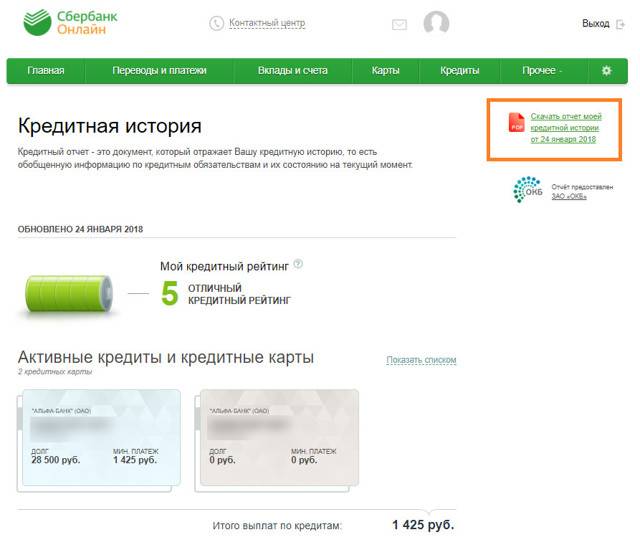

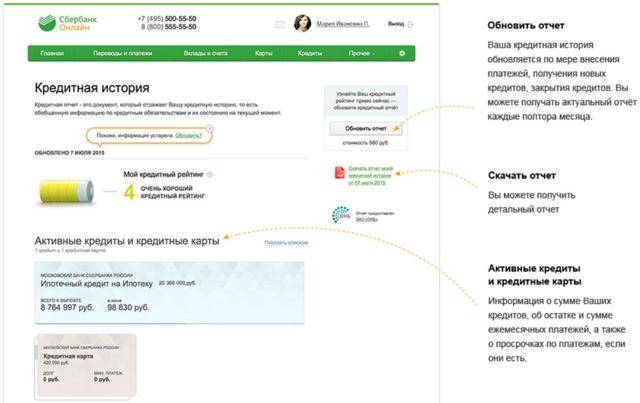

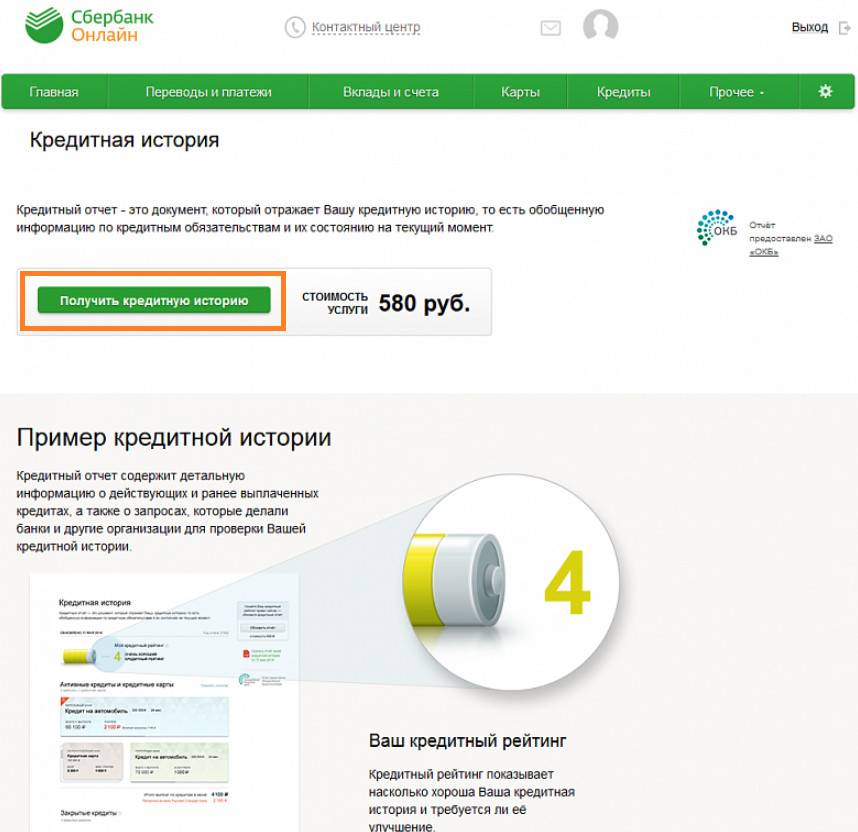

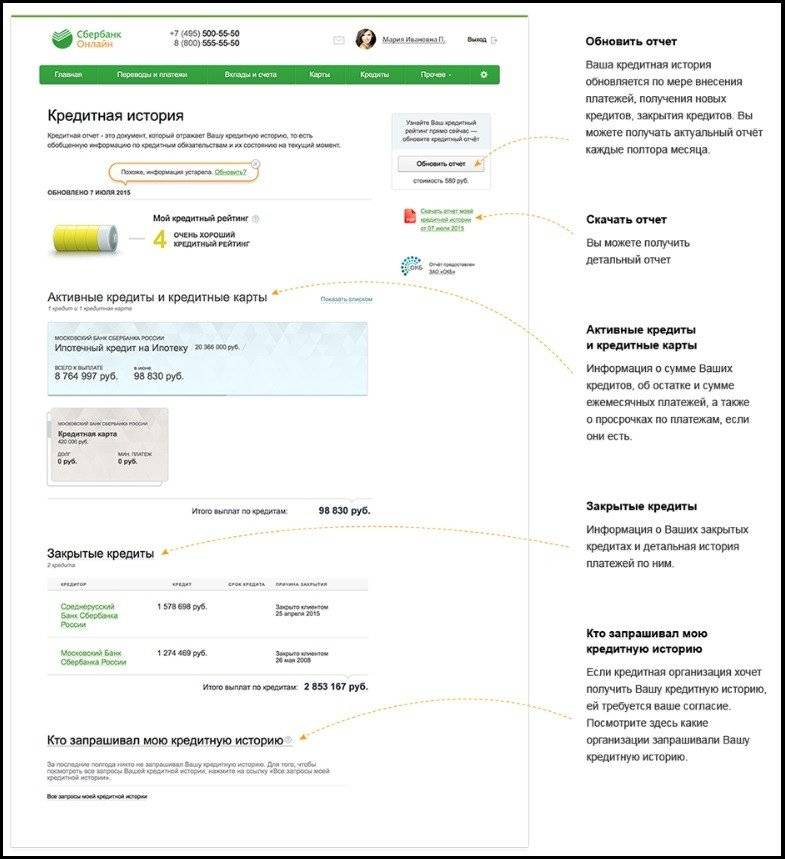

От кредитной истории во многом зависит, одобрят кредит или нет. Все сведения хранятся в специальном БКИ – Бюро кредитных историй. Самые популярные из них – НБКИ, Эквифакс и ОКБ. Каждому желающему можно узнать свою историю, обратившись сюда.

Другие обстоятельства

Выдать кредит могут каждому. Однако, кроме описанных выше, существует ещё ряд обстоятельств, при которых может последовать отказ:

- отсутствие работы;

- небольшой трудовой стаж;

- частая смена работы;

- опасная работа;

- невостребованная профессия;

- возраст ниже или выше среднего;

- неработающий супруг;

- плохая кредитная история у близкого родственника;

- высокие уровни долговой нагрузки.

Сколько приходится ждать решения по кредиту

В основном, рассматриваются онлайн-заявки на кредиты в течение 1-3 дней. Но встречаются банки, которые быстро реагируют на запросы клиентов. Обещают кредит в день обращения:

- Тинькофф Банк. Имеет высокий процент одобрения по кредитным картам. Перезвонить могут через 5 минут;

- Ренессанс Кредит. Также часто положительно откликается на заявки;

- Восточный. Решение банка выносится примерно за 15 минут;

- ОТП Банк. В данном случае не нужно ломать голову над тем, как проверить, одобрят ли кредит. Менеджер сам перезвонит через 15 минут;

- Хоум Кредит Банк. Вердикт выносится моментально;

- УБРиР. Отличается выдачей в течение дня.

Станет известно, одобрен ли кредит в Сбербанке, только спустя 3-5 дней. Предварительного решения в Альфа-Банке требуется ждать 1-2 дня.

Распространенные причины отказа

Если вам удалось выяснить, одобрят ли займ в банке, но ответ неутешительный, подумайте, почему так произошло. Банк на законных основаниях может не сообщать вам причину отрицательного вердикта. Тем более, проверка по каждому заемщику ведется в индивидуальном порядке. Поэтому решить этот вопрос, непросто. Чаще всего отказ в предоставлении кредита происходит в силу:

- некорректного заполнения заявки или попытки взять кредит на чужое имя;

- заведомого предоставления ложных сведений;

- недостаточного уровня ежемесячного заработка, отсутствия подтверждения платежеспособности;

- плохого состояния КИ;

- наличия судимостей и других проблем с законом.

Мы разобрались, как узнать, одобрят ли кредит, почему банки отказывают

Но не менее важно быть осведомленным в дальнейших действиях. Если вам отказали в ссуде, первым делом попытайтесь через некоторый промежуток времени повторно отправить свой запрос

Только сейчас внимательно вводите все данные, перед отправкой проверяйте на отсутствие ошибок заявку.

Попробуйте уменьшить запрашиваемую сумму, предъявить больше справок, доказывающих хороший уровень доходов. Убедитесь, что вы подходите под все требования банка, в том числе возрастную категорию.