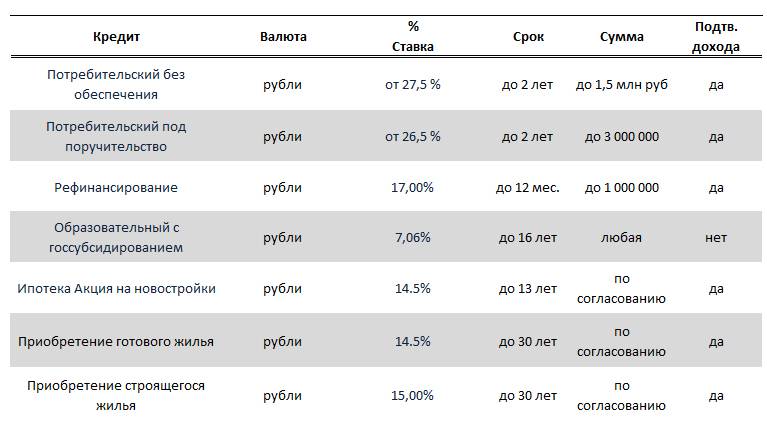

Условия кредита

ЕвропаБанк предлагает клиентам самый быстрый сервис оформления кредитной карты. Клиенту нужно оформить заявку в банковском отделении и в течение 30 минут Автокарта Феррари будет выпущена. В условиях банка определен лимит от 20 000 до 500 000 руб. с процентной ставкой 27,9%. В том случае, если пользователь карты выбирает меньшую сумму, в дальнейшем предоставляется возможность увеличить лимит до полной суммы.

В условиях программы предусмотрен льготный период кредитования до 50 дней. Это значит, что пользователь может совершать ежедневные покупки с закрытием полной суммы без выплаты процентов по кредиту.

Расчет платежа по кредиту на калькуляторе

Приведем пример:

- В январе клиент оплатил покупки, пользуясь лимитом кредитной карты Феррари. В конце месяца на дату выписки, которая оговоренная в условиях контракта, 31.01.18г., была показана сумма растраты – 30 000 руб. Пользователь пополняет на карту потраченную сумму до 21.02.18г. в размере 30 000 руб. Процент банка по использованию суммы в период с 02.01.–20.02.18 будет 0%.

- Если клиент не успел возместить использованную сумму в льготный период и погасил 28.02.18г., то банк применяет ставку по кредиту 27,9%, с даты совершения операции до момента полного погашения. Тогда сумма переплаты составит 1305,72 руб., из расчета:

30 000 руб.*27,9%* (57/365) =1305,72 руб.

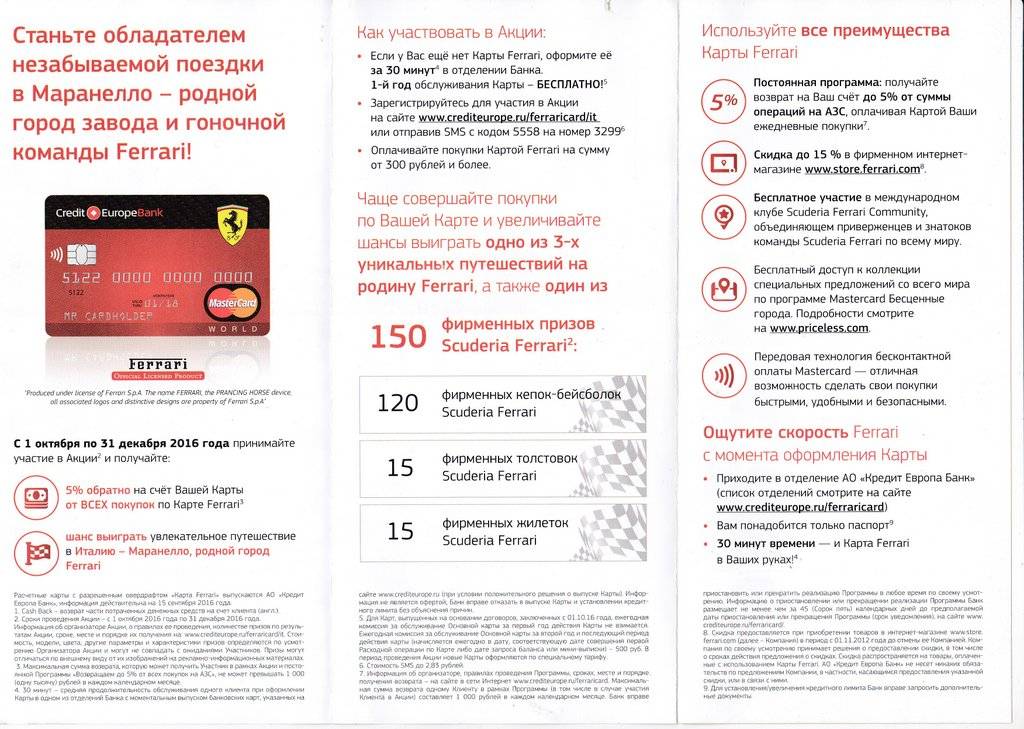

В пакет дополнительных услуг по Автокарте Феррари входит:

- скидка до 15% в онлайн-магазине Феррари;

- бесплатное участие в международном онлайн-клубе болельщиков Scuderia Ferrari;

- программа привилегий Master Card «Бесценные города». В этой программе самые увлекательные мероприятия в мире, можно оплатить Aвтокартой Феррари через технологию 3-D secure;

- комиссия за обслуживание пластиковой картой в первый год не взимается. Со второго года начисляется ежегодная комиссия 500 руб.;

- при подключении услуги «Покупка в рассрочку», клиент ежемесячно равными долями возвращает потраченную сумму.

Пользоваться Автокартой Феррари Mastercard можно на тех же условиях, что и дебетовой, за разницей в установленных комиссиях.

Потребительский

Он популярен среди физических лиц. Его цель – предоставить средства клиенту для покупки чего-либо (товара, услуги). Пример – приобретение техники в супермаркете.

Преимущества:

- Оплата товара частями;

- Требования к заемщику минимальные;

- Оформить можно в супермаркете или другой торговой сети, без посещения банка;

- Выгодная ставка в размере 0,01% на определенную категорию товара.

Оформление зависит от кредитной истории клиента. Небольшие займы (до 15000-25000 рублей) одобряют всем.

Недостатки и особенности:

- навязывают добровольное страхование. Страховка повышает стоимость займа. При отказе – заявку отклоняют;

- стоимость товара увеличивается на размер процентов.

- Получить кредитную карту и потребительский заем проще.

- Нужен паспорт и СНИЛС, хорошая кредитная история.

- При ссуде наличными сверх 50 000 руб. нужны документы, подтверждающие доход.

Многое зависит от кредитной политики компании. Главное – не получить ссуду, а в срок оплатить. При просрочке начисленные штрафы и пеня увеличат сумму общего долга.

Про кредитные карты

Это популярный вид займа, которым пользуются все.

Достоинства:

- Простота оформления;

- Льготный период, в течение которого можно не платить за пользование услугой;

- Кэшбэк;

- Дополнительные проценты на остаток собственных средств;

- Безопасное использование;

- Оплата в любой валюте в любом государстве;

- Управление расходами через интернет-банкинг;

- Рассрочка на товары с ее использованием.

Для оформления карты нужен паспорт, СНИЛС. Не именная кредитная карта выдается в течение 15-30 минут с момента подачи заявки. Не требуется подтверждение дохода. Именная карта выпускается в течение 1 недели.

Минусы и особенности:

- Высокая процентная ставка для владельца карты, если он не погасил долг в течение кредитного лимита.

- Такая карта подходит только для покупок, если снимать наличные – вас ждут неприятные комиссии.

- Необходимо каждый месяц платить за карту и за пользование услугами банка.

- Процент составляет 24-36%.

- Ежемесячно на карту вносится установленный минимальный платеж – до 10% от суммы задолженности.

- Если нарушить сроки и не внести такую сумму, то действуют высокие штрафы и пеня.

- Пеня – 1,5% в день от суммы задолженности.

Карточки Кредит Европа Банка

Линейка кредитных карт Кредит Европа Банка состоит из 11 продуктов. Рассмотрим каждый из них подробнее, для того чтобы, обратившись в банковское учреждение, вы были в курсе, что вам предложат.

Кредитка «Card Credit Classic»

Классическая кредитная карта имеет возвратную кредитную линию в размере 200 тыс. руб. Годовое обслуживание карты обходится держателю в 750 р. Остальные условия таковы:

- Процентная ставка 29%;

- Беспроцентное пользование 50 дней;

- За выпуск карты платить не надо;

- За снятие средств в устройствах самообслуживания банка – 2,5% от обналиченной суммы (не меньше 250 р);

- За снятие средств в устройствах самообслуживания сторонних банков – 2,9% от обналиченной суммы (не меньше 350 р);

К тому же, нужно знать, что обналичить можно только 1/4 часть кредитного лимита (25%). Через устройства самообслуживания можно снять не более 60тыс. руб., через пункты выдачи наличных до 180 тыс. руб.

К плюсам карточки относится возможность приобретения товаров в рассрочку от 2 месяцев до 1 года. При расходовании овердрафта штраф составляет 0,3% от израсходованных средств в день, неустойка за просрочку – 600 руб., а при пропуске вноса минимальной суммы процентная ставка становится 56% годовых.

Услуга СМС-оповещения стоит 120 р. в год. Оформление кредитки доступно и гражданам иных государств с временной российской регистрацией.

Карточка «Card Credit Gold»

Условия предоставления заемных средств по данной карте таковы:

- Процентная ставка 27%;

- Лимит 500 тыс. руб.;

- Беспроцентное пользование 50 дней;

- За выпуск карты платить не надо;

- Годовое обслуживание – 2 тыс. руб.;

- За снятие средств в устройствах самообслуживания банка – 2,5% от обналиченной суммы (не меньше 250 р);

- За снятие средств в устройствах самообслуживания сторонних банков – 2,9% от обналиченной суммы (не меньше 350 р).

При обналичивании кредитных средств проценты такие же, как и у предыдущей карточки.

Данная кредитная карта Европа Кредит Банка наделена кэшбэком. При оплате товаров и услуг бесконтактным способом, держатель получает возврат до 20% потраченной суммы. Максимум средств, которые могут быть возращены, составляют 4 тыс. руб.

Штрафы по карте идентичны санкциям предыдущей карточки, единственное ее отличие в том, что при просрочках ставка растет до 54%. Покупки в интернете защищены технологией 3D Secure.

Карточка «Card Credit Platinum»

Данная кредитка имеет возвратную кредитную линию в размере 300 тыс. руб., годовая процентная ставка составляет 25%. Остальные условия:

- Беспроцентное пользование 50 дней;

- За выпуск карты платить не надо;

- Годовое обслуживание – 6 тыс. руб.;

- За снятие средств в устройствах самообслуживания банка – 2,5% от обналиченной суммы (не меньше 250 р);

- За снятие средств в устройствах самообслуживания сторонних банков – 2,9% от обналиченной суммы (не меньше 350 р);

- Обналичивание идентично предыдущим каточкам;

- При желании клиента карта выпускается чипованной для работы с системой PayPass.

Карточка «Card Credit»

Данная кредитная карта в первый год пользования не оплачивается, каждый последующий год, клиенту будет необходимо вносить за ее обслуживание 750 руб. Процентная ставка по карточке составляет 34.9%, кредитная линия 200 тыс. руб., период беспроцентного использования – 50 суток.

К преимуществам карточки относят возможность ее оформления иностранцами, и отсутствием необходимости подтверждения доходов. Последний фактор действует только в том случае, если размер кредитного лимита не превышает 70 тыс. руб. Портят общее впечатление от карты высокие годовые проценты и жесткие штрафы на нарушение кредитных обязательств.

Карточка «Cash Card»

Беспроцентный период по карте отсутствует, процентная ставка – 32% в год. Выпускается финансовый инструмент бесплатно, годовое обслуживание стоит 800 руб. Кредитный лимит устанавливается персонально. Остальные условия:

- За снятие средств в устройствах самообслуживания банка – 1,5% от обналиченной суммы (не меньше 30 р);

- За снятие средств в устройствах самообслуживания сторонних банков – 2,5% от обналиченной суммы (не меньше 90 р);

- Обналичивание идентично предыдущим каточкам.

При расходовании овердрафта штраф составляет 0,3% от израсходованных средств в день, при просрочке – столько же. Ежемесячное СМС-оповещение стоит 360 руб.

Карточка «Cash Card Electron»

Данный вид пластика также не имеет грейс-периода и выпускается без оплаты. Обслуживание обходится 300 руб. в год.

Остальные критерии:

- Персональный кредитный лимит;

- Процентная ставка 32% в год;

- За снятие средств в устройствах самообслуживания банка – 0%;

- За снятие средств в устройствах самообслуживания сторонних банков – 1,5% либо 2% от обналиченной суммы (не меньше 90 р);

- Обналичивание идентично предыдущим каточкам.

Порядок оформления

Для оформления кредитки потребуется не более 15 минут. Необходимо предоставить в ближайшее отделение банка следующие документы:

- заявление на выдачу;

- паспорт или другое удостоверение личности (вид на жительство, виза).

Также есть возможность оформления в режиме онлайн (как это сделать, описано тут).

Для получения кредитного лимита свыше 140000 рублей (для Card Credit – свыше 100000 рублей) обязательны документы, подтверждающие доход и трудоустройство, на выбор клиента:

- справка 2-НДФЛ;

- справка о трудоустройстве и размере дохода по форме банка;

- заверенная банковская выписка по перечислению заработной платы за последние 4 месяца;

- свидетельство индивидуального предпринимателя и налоговая декларация.

Стандартная кредитка выдается в банке по паспорту в день обращения в течение получаса.

Условия пользования картой рассрочки

Каждый банковский продукт из представленных выше — это не только кредитка, но еще и карта рассрочки. Это возможно благодаря подключенному пакету «Покупка в рассрочку», стандартного для большинства предложений банка.

Согласно условиям программы, при покупке определенных товаров можно получить рассрочку на срок 3-6 месяцев. Если клиент погасит задолженность в срок рассрочки, ему не придется платить ни рубля в счет комиссии или процентов. Рассрочка оформляется на:

- технику и электронику;

- детские товары;

- предметы для дома и быта;

- одежду и обувь;

- путешествия.

Оформить рассрочку можно при оплате товаров в магазине.

Документы

Для оформления клиент обязан предоставить банку документы.

Стандартный набор бумаг включает:

- Заявку. Выдает банк;

- Паспорт;

- Второй документ, удостоверяющий личность: загранпаспорт, военный билет, водительское удостоверение, военный билет;

- Справку об официальном уровне дохода (форма 2-НДФЛ, форма банка). Запрашивается за 6 или 12 мес.;

- Выписку из трудовой книжки, подтверждающую официальную работу. Выписка заверяется работодателем. Если выписка не получена, предоставляется копия трудовой книжки;

- Другие документы: справка о составе семьи, справка о депозитном счете.

Для потребительского кредита, кредитной карты достаточно паспорта и СНИЛС (при идеальной кредитной истории). При проблемах с погашением «старых» займов, потребуется представить документы о финансовом состоянии.

Способы оплаты

Чтобы не допускать просрочки, используют разнообразные способы погашения кредита.

Погасить можно такими способами:

Интернет-банкинг. Удобный, популярный способ, для которого нужен вход в онлайн систему банка

Платеж осуществляется через банкинг банка-кредитора, через банкинг другого финансового учреждения (важно знать номер кредитного счета);

Терминалы самообслуживания, банкоматы. Лучше выбирать банкоматы и терминалы банка

Можно узнать сумму очередного платежа, оплатить средства без комиссии. Срок зачисления не превышает нескольких часов;

Касса банка (не эмитента). Недостаток – кассиры стали отказываться в приеме платежа, направляя клиентов к терминалу самообслуживания;

Банковский перевод. В кассе банка можно указать реквизиты и осуществить по ним оплату. Стоит осуществлять операцию за 3-4 дня до граничного срока оплаты;

Электронные деньги. Вариант для современных заемщиков, имеющих открытый электронный кошелек. Преимущество способа – круглосуточный режим работы. Минус – высокая комиссия за перевод средств, их обмен в национальную валюту – рубль.

Почтовый оператор. Вариант для жителей маленьких населенных пунктах, где нет банков. Недостаток способа – при переводе денег взимается комиссия. Деньги поступают на кредитный счет в течение 3-х дней.

Для банка не принципиально, какой способ выберет плательщик. Главное – своевременность, полнота оплаты.

Невыгодные условия кредита

Не стоит думать, что вернув полную сумму в льготный период, не нужно делать других платежей. Это вовсе не так. Фиксированным условием контракта является «Обязательный» и «Рекомендуемый платеж». Сумма «Обязательного платежа» формируется на основе комиссий услуг и процентов кредита, которые выплачивают согласно тарифам банка в установленную дату. «Рекомендуемый платеж», это 2% основного долга, который нужно погашать ежемесячно. Неустойка за не выплату основного долга и просроченных процентов начисляется в размере 20% годовых.

Если клиент снимает наличные через банкоматы и кассовые отделения, удерживается комиссия в размере 4,9% (минимум 399 руб.). Через другие банки – 5,5% (минимум 499 руб.)

Обратная сторона существует и в привилегиях банка. Чтобы получить 5% по системе Cashback, нужно оплатить покупки на АЗС в размере 20 000 руб. и более в месяц. Меньше этой суммы возвращается только 2 %.

В онлайн-магазине Феррари можно воспользоваться скидкой 15% для определенных категорий товара. На официальном сайте можно изучить перечень, на который распространяется данное условие.

Требования и порядок оформления

Требования, что называется, классические:

- Возраст заявителя — не меньше 18-ти лет на момент обращения и не больше 70-ти лет на момент окончания срока действия кредитки;

- Российское гражданство с постоянной пропиской в РФ;

- Хорошая кредитная история;

- Достаточный доход и стаж на последнем рабочем месте не меньше 3-х месяцев.

Оформление возможно как очно, так и через интернет. Во втором случае нужно подавать онлайн заявку на сайте банка. В документе необходимо указать среднемесячный доход, цели получения карточки, паспортные и контактные данные.

Банк быстро реагирует на предварительную заявку — на это уходит не больше двух дней. Менеджер банка попросит вас составить пакет документов (паспорт, второй документ и справка о доходах).

В назначенный день документы нужно передать менеджеру в отделении банка. Далее организация рассматривает заявку в течение 3-5 рабочих дней. Если все в порядке, вам предложат подписать кредитный договор, после чего карта в конверте будет вам передана лично или через курьера.

Советы при выборе карты от экспертов

Дельные советы

Какие особенности кредитной карты

заслуживают первоочередного внимания?

Едва ли не каждый банк предлагает своим клиентам внушительную линейку кредитных карт. Большой выбор играет на руку покупателю «кредитки», но при столь значительном многообразии немудрено растеряться

На что обратить внимание, дабы выбрать оптимальный продукт?

Злободневное

Отличительные условия

кредитных карт

без справок о доходах

Кредитная карта без справки о доходах облегчает заёмщику сбор документов. Однако условия такого продукта порой невыгодны

При этом банки в любом случае изучают финансовое состояние клиента.

Злободневное

Как выбрать карту

для поездок за рубеж?

Для путешествующих клиентов банки разрабатывают специальные карточные продукты. Они обладают характеристиками, наиболее актуальными при поездках и перелётах. По каким критериям оценивать такие карты?

Дельные советы

VIP-карта: кому пригодятся её

возможности?

VIP-карты порой воспринимаются исключительно как имиджевый инструмент. Между тем, преимущества такого «пластика» нередко носят практический характер. Затраты на продукт вполне могут быть оправданы.

Ликбез

Блокировка карты.

Причины, поводы, ситуации

Блокировка карты для многих становится неприятной неожиданностью. Между тем, основные возможные причины такой ситуации известны. При этом далеко не всегда банки оказываются правы в своих решениях.

Ликбез

Можно ли вернуть

снятые мошенниками деньги?

Всё больше людей сталкиваются с мошенничеством в сфере банковских карт. При этом во многих случаях похищенные средства можно вернуть. Правильный алгоритм действий повышает шансы на компенсацию потерь.

Злободневное

Внесение платежа по «кредитке».

Варианты действий при нехватке средств

Кредитные карты дают больше возможностей избежать просрочки, чем потребительские кредиты. Соответствующие решения помогают предотвратить санкции банка и сохранить положительную репутацию заёмщика.

Злободневное

Почему банки отказывают в кредите

и что делать

Получить отказ в необходимом займе — неприятно, тем более, когда мотив такого решения остается для клиента тайной. В статье раскроем основные причины отклонения кредитных заявок. Это поможет избежать досадных ошибок и увеличить вероятность одобрения.

Ликбез

Кредитные карты различаются по множеству признаков: категория, условия льготного периода, стоимость обслуживания, наличие бонусов и другим. Как выбрать кредитку, которая будет максимально соответствовать предпочтениям и образу жизни владельца?

Дельные советы

Как положить деньги на кредитную карту

Активное использование кредитной карты подразумевает регулярное пополнение счета. Положить деньги на кредитную карту можно множеством способов — наличными или безналично. В некоторых случаях пополнение кредитки может принести дополнительные выгоды.

Еще почитать

Требования

Кредитка КЕБ Ferrari – одна из немногих карт данного вида, доступных не только российским, но и иностранным гражданам. Банк также не ограничивает максимальный возраст ее владельца, а минимальный установлен на уровне 18 лет.

Для получения положительного решения о возможности выдачи кредитной карты клиент должен иметь постоянную или временную регистрацию в любом населенном пункте России и постоянный источник дохода.

А его стаж работы на текущем месте должен быть больше 3 месяцев.

При обращении с заявкой на карту клиенту нужно будет указать минимум 3 телефона, причем 2 из них должны быть стационарными (например, домашний и рабочий).

Даже при соответствии клиента всем минимальным требованием банка ему может быть отказано в выдаче кредитной карты. Обычно КЕБ не поясняет причины принятия отрицательного решения.

Но чаще всего они связаны с негативной кредитной историей или указанием в анкете недостоверной информации.

Вывод

Кредитка с честным грейсом, с моментальным кэшбэком в 10-5% в очень востребованных категориях, с возможностью пополнения с карт других банков без комиссии и при этом с бесплатным обслуживанием – это просто сказка, надо брать:)

Можно, конечно, придраться, что навязывают услуги или что проценты за рамками льготного периода высокие, однако это все мелочи. При соблюдении условий льготного периода проценты за пользование деньгами банка равны нулю, а дополнительные услуги легко отключаются.

Радует, что «КЕБ» отличается стабильностью своих бонусных программ и при этом не принуждает клиентов совершать покупки в категориях без повышенного кэшбэка (подобные ограничения есть у прямых конкурентов новой Urban Card: карт Tinkoff Drive, «Ак Барс Generation», CashBack от «Альфа-Банка», ULTRACARD от «Связь-Банка»).

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в ТелеграмПодписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments