Выгода не очевидна

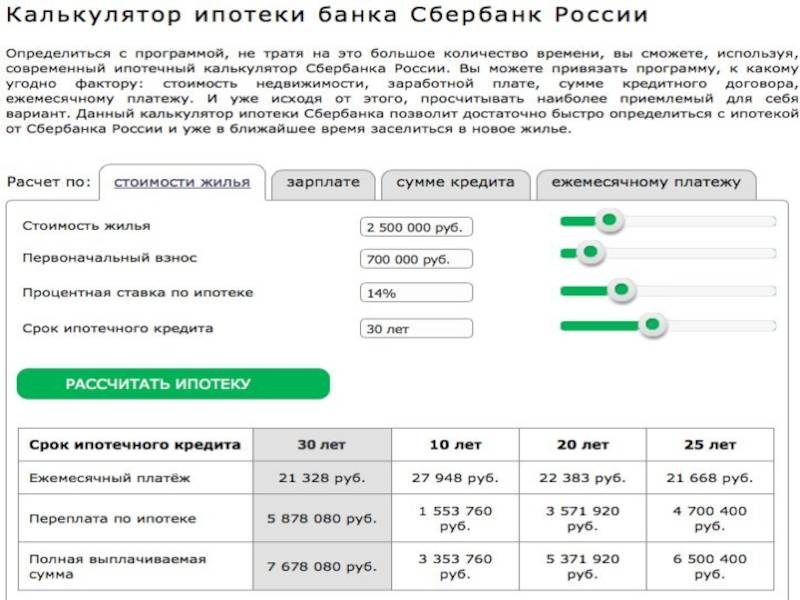

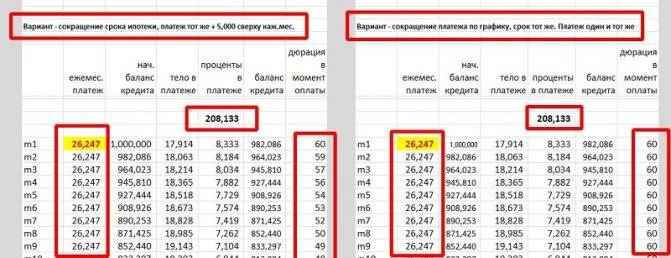

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

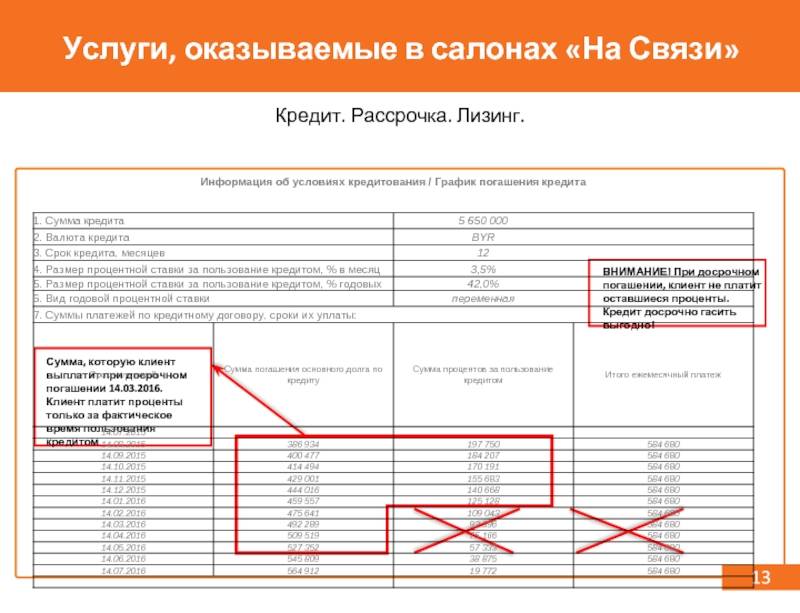

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

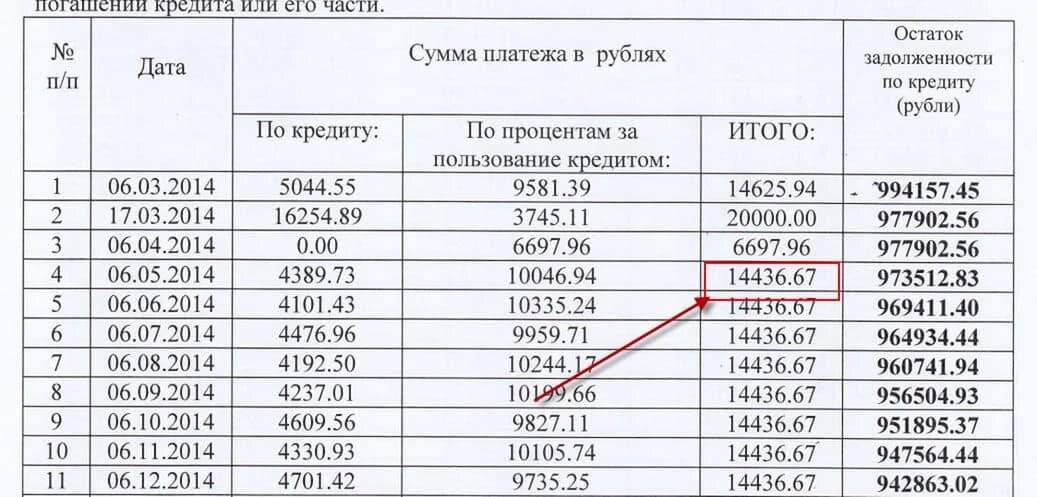

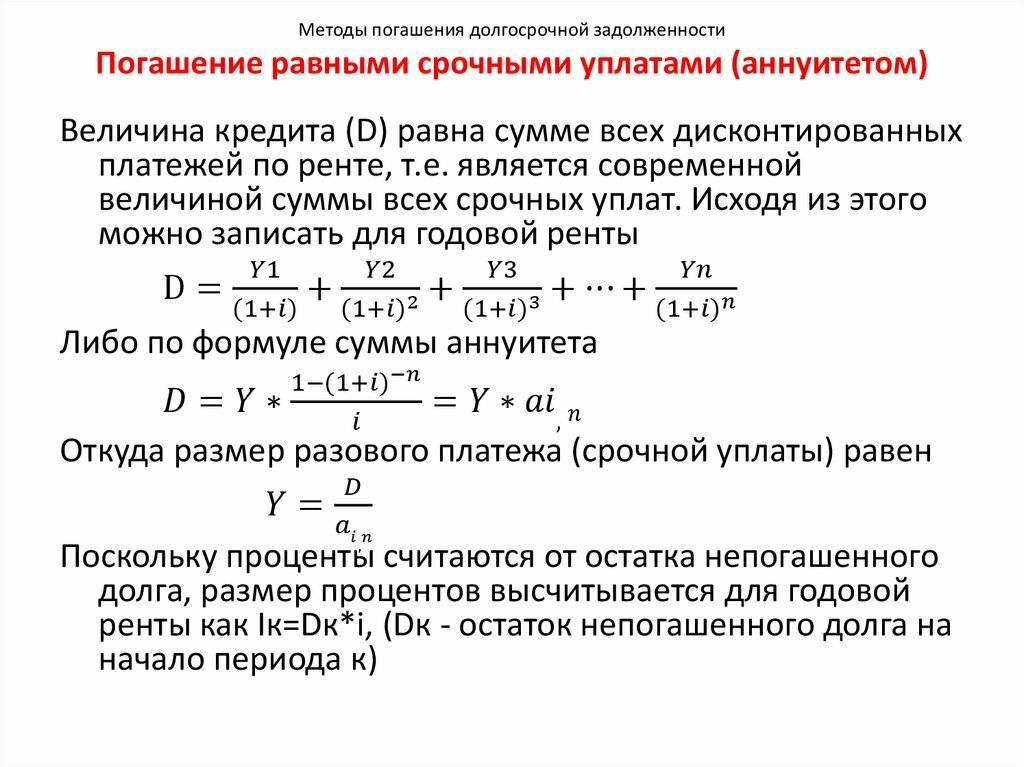

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

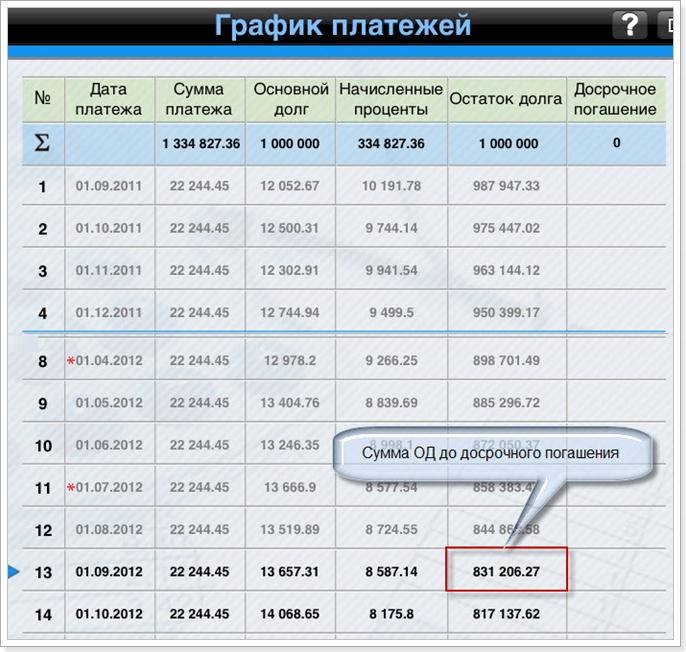

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

Как законно избежать выплаты процентов

Варианты невыплаты процентов по договору с микрофинансовой организацией есть. Их не очень много, но они есть:

- Заключить новый договор с кредитором. Большинство МФО готовы идти на встречу, если вы потеряли работу или случился форс-мажор: для вас составят индивидуальный план.

- Расторгнуть договор с кредитором. Вы обнаружили нарушения в тексте договора – расторгайте, но у вас должен быть опытный помощник – квалифицированный юрист.

- Воспользоваться льготным периодом: он указывается в договоре, и досрочное погашение кредита приведет только выплате его тела (взятой суммы).

- Оспорить в суде. Если вы обнаружили в договоре серьезные нарушения от необоснованных процентных ставок и скрытый комиссий, до каких-либо неправомерных действий (решений) кредитора, исковое заявление и решение суда не только избавят от процентов, но и от ваших долговых обязательств. Главное – ваши доказательства должны быть существенными.

- Банкротство. Если вас признают банкротом, это будет законным основание не отвечать по финансовым обязательствам. Процедура банкротства требует много времени, вы лишаетесь практически всего ценного имущества, но ничего не платите МФО.

- Выкуп долга третьими лицами. Это могут быть друзья или родственники, хуже – если этими лицами окажутся коллекторы. Но в любом случае, вам придется вернуть тело кредита. Проценты – в зависимости от того, кто будет вашим новым кредитором.

В чем отличие займов в МФО и банках

Главное отличие – в законодательстве, которое регулирует деятельность таких структур. Основной документ для МФО, который определяет сроки кредитования, максимальные суммы и процентные ставки, правовые аспекты по начислению штрафов, возврату выданных сумм и прочие моменты – Федеральный закон № 151 (с дополнениями от 1.06.2019 г.). Деятельность банков требует лицензии.

Для простоты понимания – отличия состоят по нескольким пунктам:

- Банки редко выдают кредиты на срок 1−30 дней в отличие от МФО.

- МФО предусматривает выдачу денег в онлайне – на карту или счет заемщика.

- Процентная ставка в банках – 30−40% годовых, в микрофинансовых организациях – до 1% в день (или максимум 365% годовых).

- Сумма пени и штрафов в случае просрочки в МФО не может превышать сумму долга на 50% (полуторакратное начисление). В банках этот показатель ниже.

Как уменьшить долговую нагрузку после просрочки

Если просрочка носит разовый характер, то серьёзных проблем не возникает. За короткий период не будут начислены существенные штрафные санкции, учитывая ограничения, которые были введены законодательством в крайние годы. Однако если нарушение сроков носит систематический характер, ситуация более негативная.

В таком случае рекомендуется рассмотреть следующие варианты действий:

- рефинансирование. Процедура предполагает оформление нового кредита, за счёт которого погашаются старые. По сути, лицо перекредитовывается на новых условиях, более выгодных для него;

- заключение дополнительного соглашения. Например, если в банке появилась новая программа, которой может воспользоваться клиент, он может заключить соглашение и изменить условия ранее заключенного договора. Также допускается изменение сроков оплаты, например, чтобы платёж осуществлялся после начисления должнику заработной платы;

- обжалование определённых условий. Допускается, если договор противоречит действующему законодательству, например, если в нём предусматривается иной порядок погашения, противоречащий пункту 20 статьи 5 № 353-ФЗ.

Иногда достаточно лишь подкорректировать сроки выплат, чтобы должник мог осуществлять платёж сразу после получения регулярного дохода. Но в иных случаях требуется более существенное изменение.

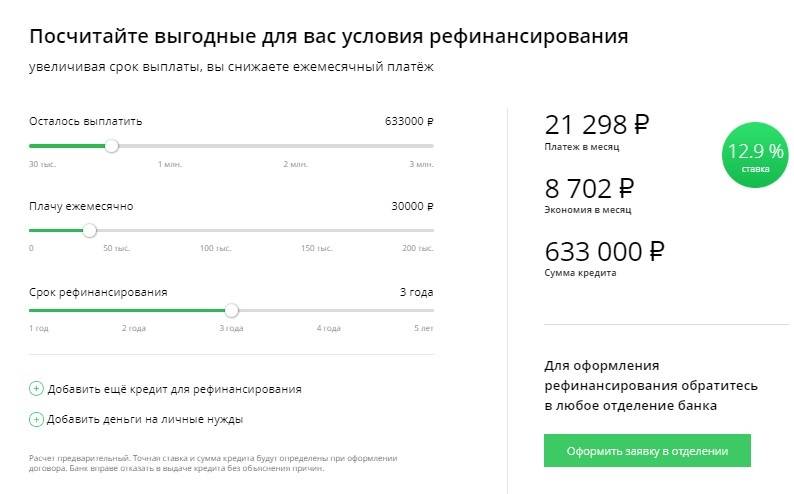

Рефинансирование

Договор может быть заключен со сторонним банком или с той же организацией, всё зависит от того, кто может предложить более выгодные условия.

Рефинансирование представляется наиболее выгодным, если у гражданина имеется сразу несколько долгов. Заключив один договор и закрыв старые, сумма ежемесячного платежа может быть уменьшена. В любом случае, платить один кредит удобнее, чем сразу несколько.

Многие банки активно продвигают свои предложения по перекредитованию. Иные сами предлагают своим клиентам заключение подобных сделок. Цель – достижение взаимовыгодных для сторон условий.

Изменение условий договора

Изменение условий договора возможно только в добровольном порядке. Невозможно принудить банк подписать дополнительное соглашение, это противоречило бы основным принципам гражданского права.

Изменение условий договора возможно только в добровольном порядке. Невозможно принудить банк подписать дополнительное соглашение, это противоречило бы основным принципам гражданского права.

Финансовые организации иногда идут на такой шаг, чтобы обеспечить себе получение средств. Самый распространённый вариант – изменение даты ежемесячного платежа. Например, при изменении даты выплаты заработной платы, гражданин просит изменить и срок, когда он должен зачислить средства на специальный счёт. Это актуально для людей, которые не умеют планировать свои расходы.

Взаимодействие коллекторов и должника

Перечень полномочий коллекторов ограничивается Федеральным законом и положениями кредитного договора, который заключался между изначальным кредитором и должником. Эти пункты невозможно изменить в одностороннем порядке как заемщикам, так и последующим кредиторам, в качестве которых по договору цессии теперь выступает коллекторское агентство.

Как только долг продан коллекторам, новые взыскатели обязаны уведомить клиента об изменениях права требования, величине задолженности и начисленной процентной ставке, которые подлежат взысканию.

Эта обязанность продиктована положениями статей 382 ГК РФ и 385 ГК РФ. Если должник, которого «забыли» уведомить о смене кредитора, по незнанию вернет часть долга банку (а то и весь долг), то такое обязательство будет считаться исполненным. Коллекторской фирме придется не только взаимодействовать с дебитором, но и разбираться с банком. Таким образом, незамедлительно уведомить должника, в первую очередь, в интересах самих коллекторов.

ГК РФ Статья 382. Основания и порядок перехода прав кредитора к другому лицу

- Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона.

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

Предусмотренный договором запрет перехода прав кредитора к другому лицу не препятствует продаже таких прав в порядке, установленном законодательством об исполнительном производстве и законодательством о несостоятельности (банкротстве).

- Если должник не был уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. Обязательство должника прекращается его исполнением первоначальному кредитору, произведенным до получения уведомления о переходе права к другому лицу.

- Первоначальный кредитор и новый кредитор солидарно обязаны возместить должнику — физическому лицу необходимые расходы, вызванные переходом права, в случае, если уступка, которая повлекла такие расходы, была совершена без согласия должника. Иные правила возмещения расходов могут быть предусмотрены в соответствии с законами о ценных бумагах.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 08.12.2020)

Читать полностью

Также следует учитывать, что размер процентов и других штрафов не должен превышать величину предельного долга, в зависимости от типа кредитования. Пени начисляются только на остаток долга, а не на исходную сумму по договору.

Как быть, если коллекторы требуют высокие проценты

Право начислять проценты, согласно перешедшему по цессии договору, получают только те агентства, которые официально выкупили задолженность у кредитора, что юридически дает основания требовать деньги. Для этого важны два условия:

- В кредитном договоре отражена возможность начисления процентной ставки и введения штрафных санкций за неуплату.

- Должник нарушает прописанные в договоре обязательства по кредиту.

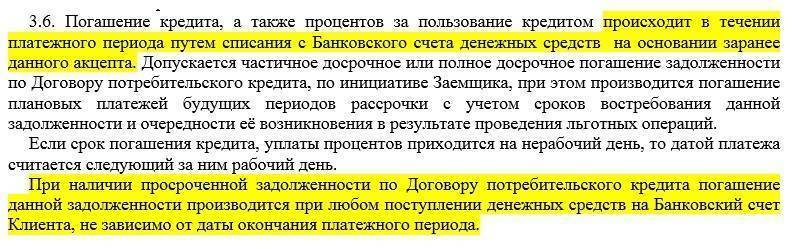

Условия оплаты для ипотеки

У банковских ссуд бывают разные наименования в зависимости от их использования. Это деньги на открытие собственного дела, на покупку бытовой техники, жилья или автомобиля.

Порядок возмещения средств

Крупные финансовые корпорации России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные средства за кредит, если клиент погасил заранее всю сумму.

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

При желании возврата средств через налоговые органы важно обратить внимание на назначение заемных средств. Процентную ставку 13%, налоговый вычет получают от стоимости жилья, оформленного в ипотеку, и процентов

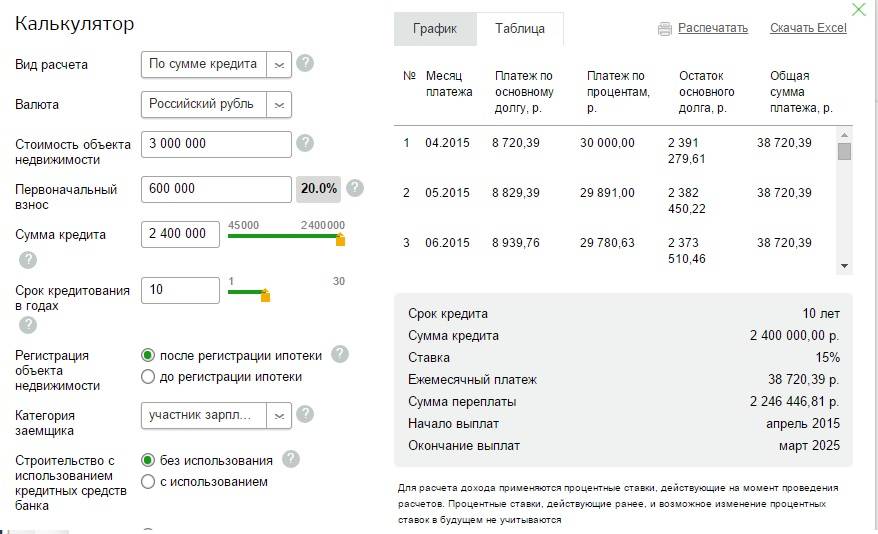

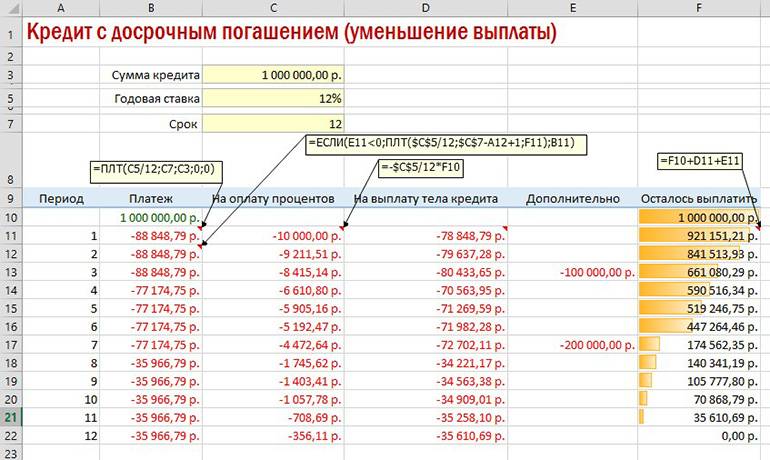

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки

Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки. Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет.

https://youtube.com/watch?v=oI5_RLRaqko

Ошибки заемщиков

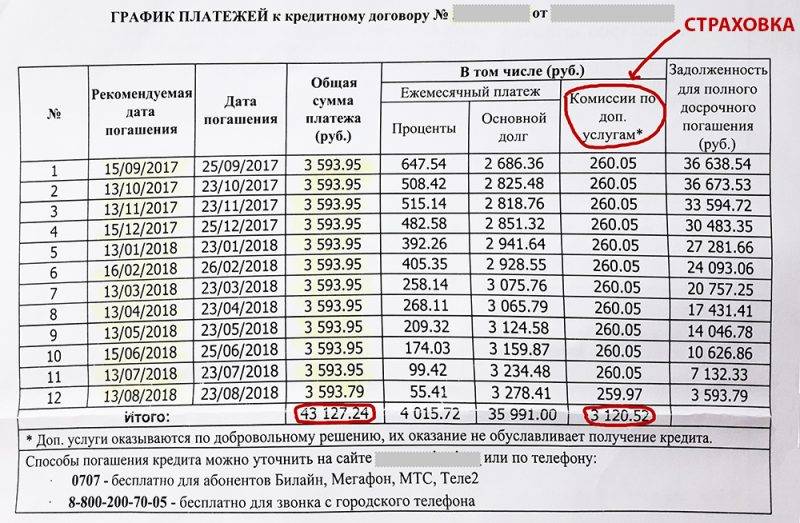

Распространенной ошибкой является неправильное погашение задолженности и закрытия ипотеки или потребительского кредита. Пополнить счет большой суммой будет недостаточно

Важно правильно пройти всю процедуру до конца. Сначала клиент обращается к менеджеру банка, пишет заявление и вносит денежные средства на свой счет. Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа

Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Например, заемщик остался должен банку 7 рублей, и в следующем месяце на них начисляется годовая ставка. Клиент считает, что кредит погашен, банк начисляет штраф. Неправильный расчет может обернуться не в пользу добросовестного заемщика. Такая же проблема возникает при правильном расчете платежа кредитным специалистом и полной оплатой долга. Заемщик забыл написать заявление на закрытие счета, поэтому денежные средства списываются каждый месяц согласно платежу по договору. Чтобы избежать негативных последствий, каждое действие заемщика рекомендуется подтверждать в письменной форме.

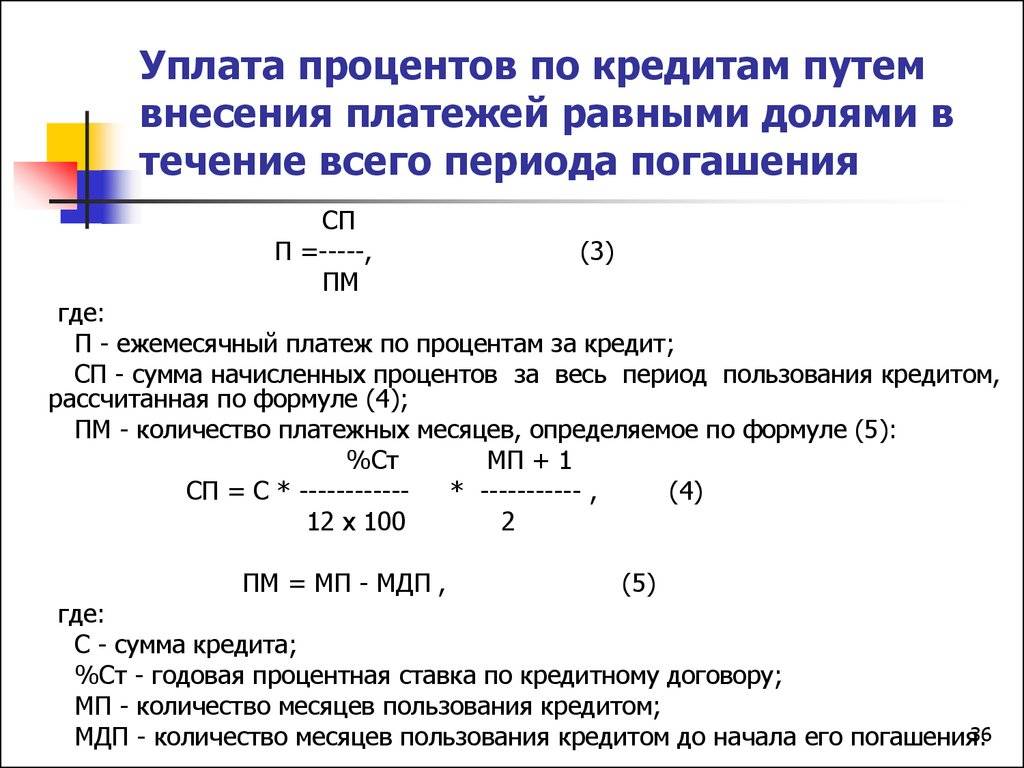

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Перед заключением договора с кредитной организацией необходимо изучить все пункты документа, особенно это касается строк с мелким шрифтом или помеченных звездочкой. Любой гражданин имеет право на досрочную выплату займа. Все, что было зачислено в банк больше установленного, должно возвращаться клиенту. При этом не взимается комиссия и штрафы за услугу.

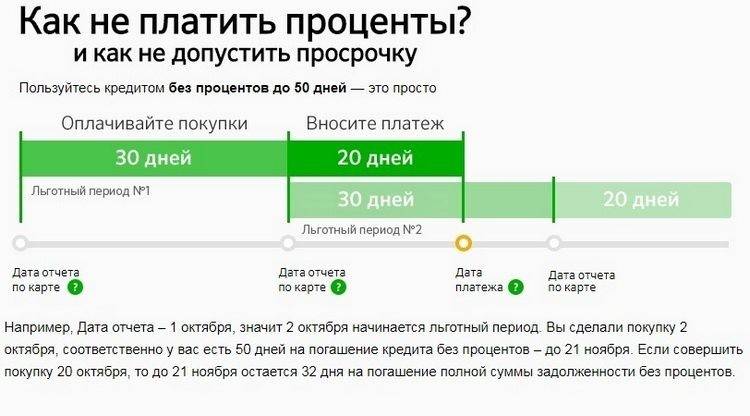

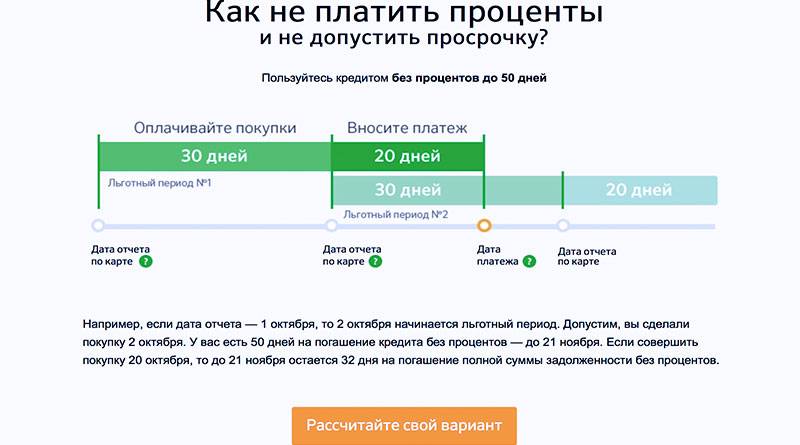

Кредитные карты с беспроцентным льготным периодом

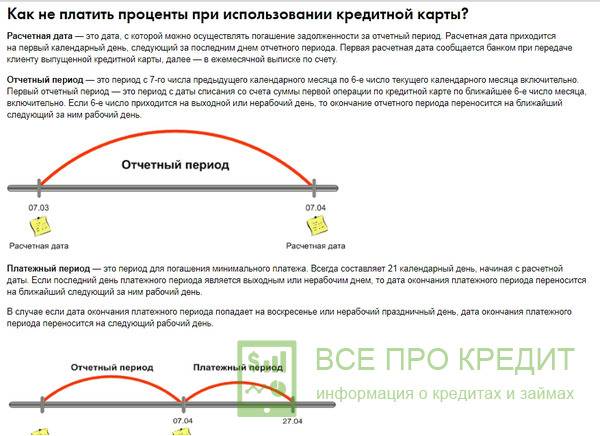

Цивилизованный и выгодный способ использования заемных средств без выплаты процентов – оформление кредитной карты со льготным (грейс) периодом.

Льготный период – установленный банком отрезок времени, в течение которого заемщик бесплатно использует кредит и не выплачивает проценты, при условии полного погашения задолженности. Продукты подходят заемщикам с отличной финансовой дисциплиной, готовым погасить долг в кратчайший срок.

Выгодные карты с грейс-периодом:

- карта Тинькофф банка с льготным периодом 55 дней, который распространяется только на безналичные операции;

- кредитная карта банка Открытие. Грейс-период длится 120 дней, из которых 90 отводится на совершение покупок за безналичный расчет, 30 – на полное погашение потраченных средств, без уплаты процентов;

- карта 120подноль Росбанка с льготным периодом 120 дней;

- карта 100 дней без процентов Альфабанка. Льготный период 100 дней распространяется на перевод задолженности, снятие наличных без комиссии и любые покупки.

Условия использования льготного периода различны, но принцип – одинаков:

- заемщик рассчитывается кредитной картой;

- в конце расчетного периода банк присылает выписку с датой и суммой очередного платежа;

- как только заемщик погашает его, льготный период возобновляется, и снова можно не платить проценты за кредит.

Расчетный период может отсчитываться с момента активации карты, с первого числа месяца, с даты первой покупки

Важно точно узнать схему расчета при подписании кредитного договора или четко отслеживать дату и сумму платежа в выписке. Имейте ввиду, что снимать наличные с таких банковских карт возможно, но это не всегда бесплатно (подробнее про бесплатное обналичивание денег с кредитных карт)

Описанные способы снижения долговой нагрузки являются абсолютно законными. Если не платить проценты по кредиту по причине финансовой распущенности, скрываться от представителей банка, не пытаться честно и рационально решить проблему, штрафы и пени будут расти в геометрической прогрессии, ситуация – усугубляться.

Важные моменты

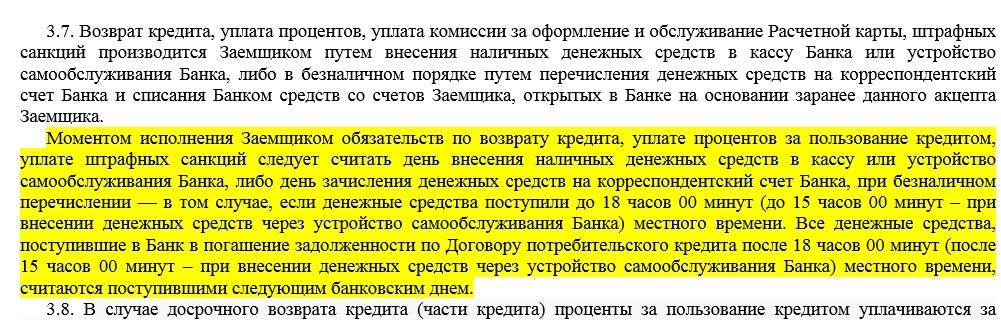

Клиент, принимая решение о досрочном погашении кредита, путем подачи письменного заявления должен уведомить кредитное учреждение не менее чем за 30 дней. Данный документ определяет день окончательного погашения кредита.

Чтобы в дальнейшем не возникало спорных ситуаций, взаиморасчеты с банком должны произойти именно в день, указанный в заявлении, в соответствии с расчетом, подтвержденным документально.

То есть, клиент, имея на руках расчет, сделанный банком, вносит ровно указанную до копейки сумму и обязательно должен сохранить подтверждающий это документ – квитанцию.

Однако сотрудники банков часто этим пренебрегают.

Их манипулирование с расчетами величины досрочного погашения кредита могут не содержать компенсации, начисляемой по сложным процентам.

Тогда необходимо выполнить письменное требование клиента по возмещению полученной переплаты по процентам.

В случае отсутствия реакции на данный запрос необходимо требовать возврата через суд.

Консультация юриста по вопросам основного долга по кредиту

Когда начался кризис,покупательская способность резко снизилась,мой бизнес «умер»остались недоплаченные долги по банку.Живу на пенсию в 4500 руб.(мне 58 лет)других доходов нет.Последнее время деньгами ,которыми я оплачивала кредит в банке погашались штрафы за не своевременную оплату,а основной долг не гасился.Был суд,суд постановил выплатить только основной долг без штрафов и процентов.Судебные исполнители требуют погасить этот долг(70000 руб) сразу в течение 10 дней.иначе грозят выставить квартиру на продажу. В квартире три собственника я.моя дочь и сын.В праве ли судебные исполнители выставить нашу квартиру на продажу и оставить без жилья моих детей.У меня есть еще доля в квартире(наследство)НО там тоже два хозяина и живет инвалид.С уважение Ольга

Я брала кредит в ХКФ «Банке» 30 тысяч период 1,8 года. Кредит погасила. Но мне стали звонить и говорить, что у меня задолженности по кредиту (около 16000 руб. )Был суд, даже не ходила на него, потому что он был в каком-то другом городе (хотя брала кредит в г. Красноярске). Дальше ко мне приходили коллекторы, какие то судебные приставы. Про какой долг они мне говорят, я не понимаю. Могу ли я обратиться в суд со встречным иском? Из документов на кредит у меня остались только некоторые платежки (не все), в сумме по ним можно понять что основной долг банку выплачен. Сам договор утерян и остальные платежки тоже утеряны в связи с переездами. В данный момент я не работаю, и не состою на учете в центре занятости населения. Каковы мои шансы выиграть суд, если я обращусь??

Как возмещаются проценты, если товар, приобретенный в кредит, возвращается продавцу

Возврат товара возможен, если:

- он еще не получен;

- выявлены брак или повреждение;

- вещь не относится к . Тогда на отмену сделки отводится 14 дней.

При покупке в кредит покупатель заключает 2 разных договора: с банком и с продавцом.

Нужно обратиться и к кредитору для оформления досрочного погашения займа, и к магазину с тем, чтобы вернуть ему товар.

При положительном исходе дела:

- магазин примет товар обратно;

- стоимость покупки продавец переведет на счет покупателя;

- банк спишет средства с этого счета.

По итогам возврата потери будут равны сумме процентов, начисленных за время пользования займом, а также дополнительных платежей, включающих оплату страховки, комиссий за переводы денег.

Единственный вариант, как не платить проценты по кредиту при досрочном погашении в таком случае, – это возврат бракованного товара. Тогда следует получить у кредитора справку о полной сумме задолженности и предъявить ее магазину. Согласно ст. 24 п. 6 закона «О защите прав потребителей» продавец обязан компенсировать все понесенные траты, включая различные комиссии.

Разумнее сначала рассчитаться с банком, а потом предъявлять претензии магазину: возможно, проблему придется решать в судебном порядке. Если бракованный товар обменивается на аналогичный, но исправный, то кредитные обязательства нужно исполнять в полном объеме.

До фактического получения товара можно отказаться от него в любой момент. Если покупку уже привезли, покупатель обязан компенсировать лишь транспортные расходы. Уплаченные средства магазин должен вернуть в течение 10 суток.

Все обращения оформляются письменно в 2 экземплярах.

Один из них остается у заявителя. На документе обязательно проставляются дата, регистрационный номер и данные принимающего его лица. Если бумаги не берут, стоит направить их заказным письмом.

Как законно не платить проценты по кредиту?

Законные способы снизить финансовую нагрузку есть. И о них нужно знать. Заемщики часто не считают нужным читать предлагаемые условия получения денег. Потом оказывается, что процентная ставка доходит до 100% годовых. Если кредит уже получен, придется его исполнять. Доказать даже через суд, что условия были навязаны, достаточно сложно.

Чтобы не платить проценты легально, стоит выбирать кредитные карты с грейс-периодом или рассрочки. Но и здесь стоит более внимательно относиться к полученному банковскому продукту, например, к условиям снятия наличных. Некоторые операции не предусматривают наличие отсрочки, проценты за пользование начисляются со следующего дня.

Если позволяют юридические знания или есть хороший адвокат, можно попытаться проанализировать кредитный договор на предмет наличия в нем нарушений законодательства, позволяющих признать сделку не действительной. Если их удастся обнаружить, можно через суд оспорить его правомочность. Но не стоит забывать, что в банках так же работают опытные юристы.

Способ № 1. Страхование кредита от внезапностей своей жизни

Если вы попали в затруднительную ситуацию, первым делом проверьте страховку, которую оформляли вместе с кредитом. Если, конечно, вы от полиса не отказались в период охлаждения, который длится первые 14 дней жизни кредита.

Заметим, что страхование кредитных договоров давно стало темой, о которых не говорят в приличном обществе. Ведь банки частенько откровенно навязывают услугу страхования под угрозой невыдачи займа.

Но страхование станет выходом из кризисной ситуации, если наступит страховой случай. Заемщик вправе рассчитывать на выплату страховой компенсации и забыть об оплате кредита в случае:

- потери трудоспособности. Если у вас на руках медицинские заключения о потере трудоспособности сроком от 2 месяцев, и вы оформили больничный лист, смело обращайтесь с документами в банк и в страховую организацию. Например, при страховании кредита в Сбербанке страховщик обязан оплачивать по 0,5% в сутки от стоимости кредита. Но суточный размер выплат не должен превышать 2 000 рублей. Страховая компания начинает выплачивать деньги через 31 день; максимальный период выплат — 122 дня (данные взяты с официального портала Сбербанка);

- оформления инвалидности 1-2 группы.

Покупали страховку при оформлении кредита, а теперь страховая отказывает в возмещении? Спросите юриста

В вопросе об установлении инвалидности применяется специфическая градация:

- Инвалидом человек стал в результате несчастного случая — ему положена выплата в 100% размере.

- Инвалидность 1 группы была получена по болезни — выплата опять-таки составит 100%.

- Инвалидность 2 группы была получена в результате заболевания — выплата составит 50% от стоимости кредитного договора.

На практике в случае назначения инвалидности страховая компания начнет проверку поданных документов, и откажет в выплате. Пострадавший обратится в суд и проиграет дело, если он действительно скрывал заболевание, по которому и получил инвалидность.

Правда, в настоящее время получить инвалидность в России так же проблематично, как и заставить страховую компанию выплатить средства в результате наступления страхового случая.

В наше время врачи любят считать диабет, гипертонию, астму и прочие заболевания, которые частенько появляются у людей с возрастом, не заболеваниями, а «образом жизни». Мол, вы сами виноваты, что не заботились о здоровье смолоду, не бегали марафон и ели тоннами сладкое. Что ж, если государство поднимает пенсионный возраст из-за того, что бюджет Пенсионного фонда пуст, то что уж говорить про выплаты пенсий по инвалидности.

И бюро медико-социальной экспертизы не любят присваивать группу, и страховщики практикуют активно саботировать выплаты.

Страховая считает, что вы скрыли от банка хроническое заболевание? Спросите юриста

Еще одна причина, по которой страховая будет обязана погасить кредит, это смерть заемщика в том случае, если он страховал свою жизнь. Родственникам необходимо будет подготовить документы и обратиться в страховую компанию. Рассмотрение пакета осуществляется в течение 25 дней.

Правда, и для выплаты этой страховки родным и близким придется потрепать себе нервы, так как страховая компания будет придираться ко всему. Например, страховка не будет выплачена, если смерть человека наступила, когда он был в состоянии алкогольного опьянения.