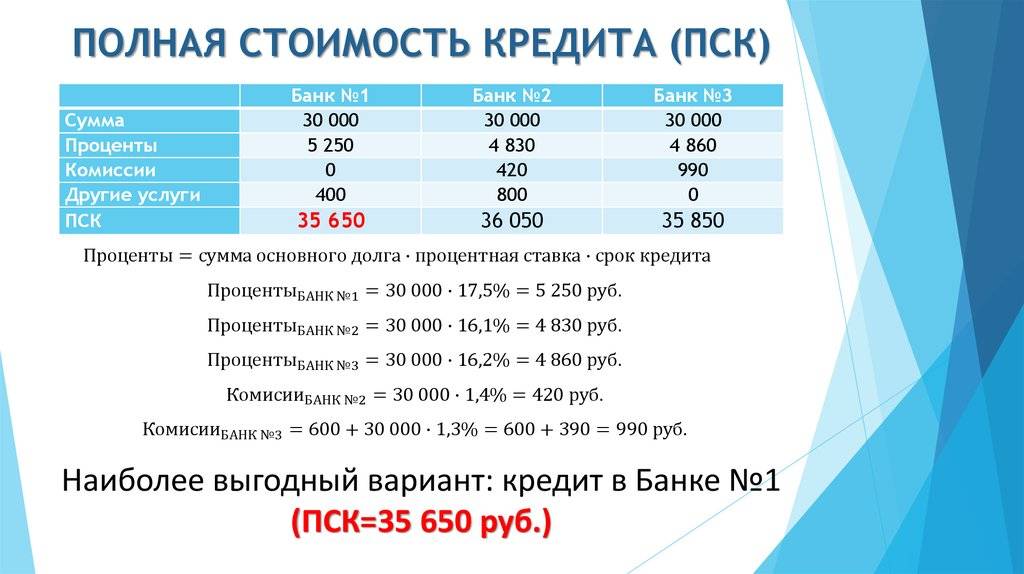

Как рассчитать ПСК самостоятельно

Если вы дружны с математикой, можно посчитать ПСК самостоятельно. Это позволит проверить расчеты банка.

Самостоятельно

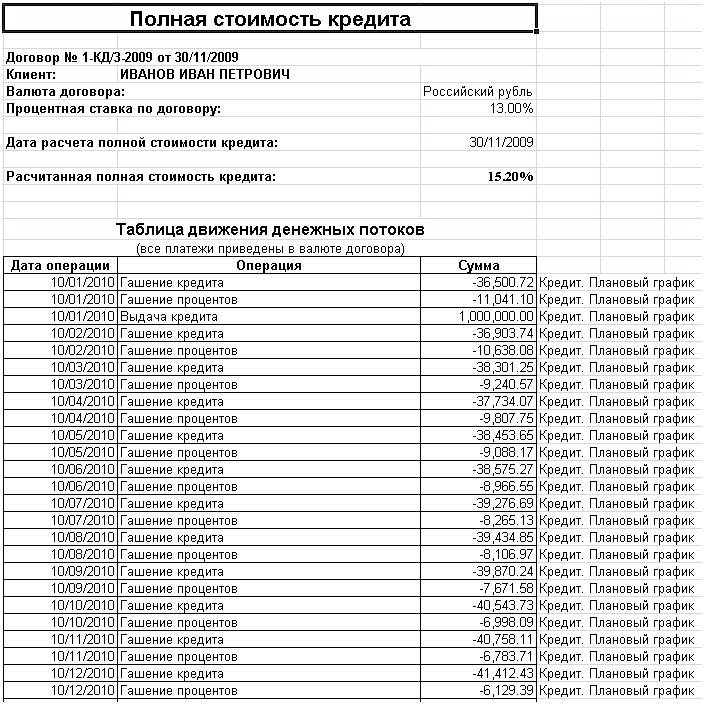

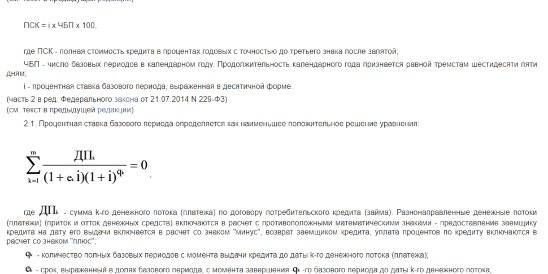

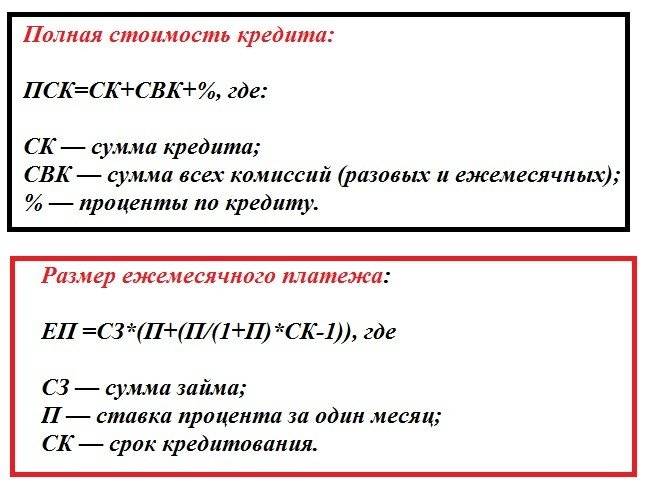

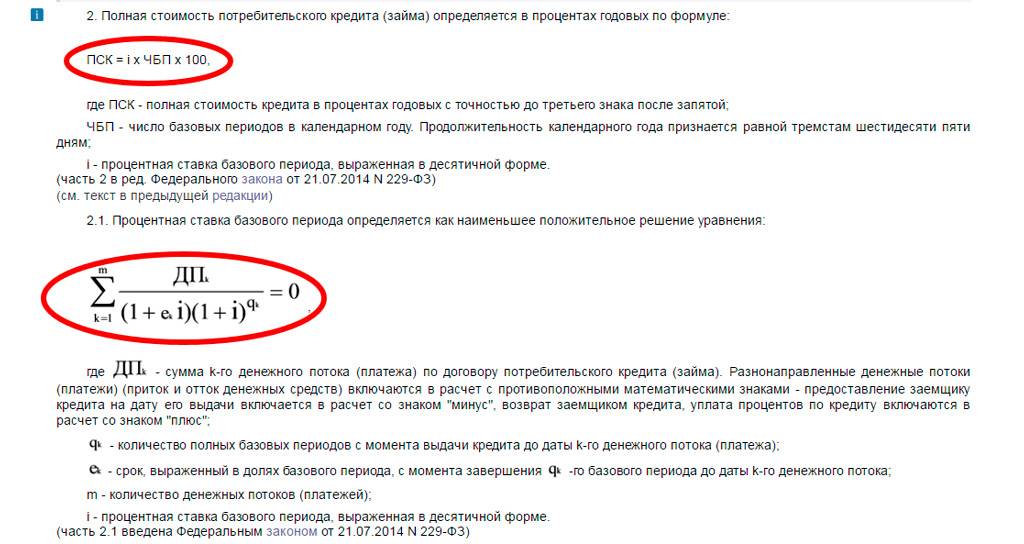

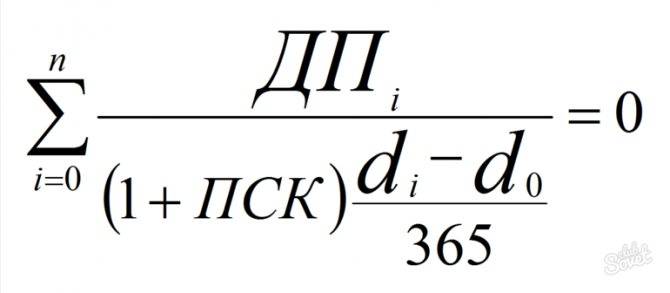

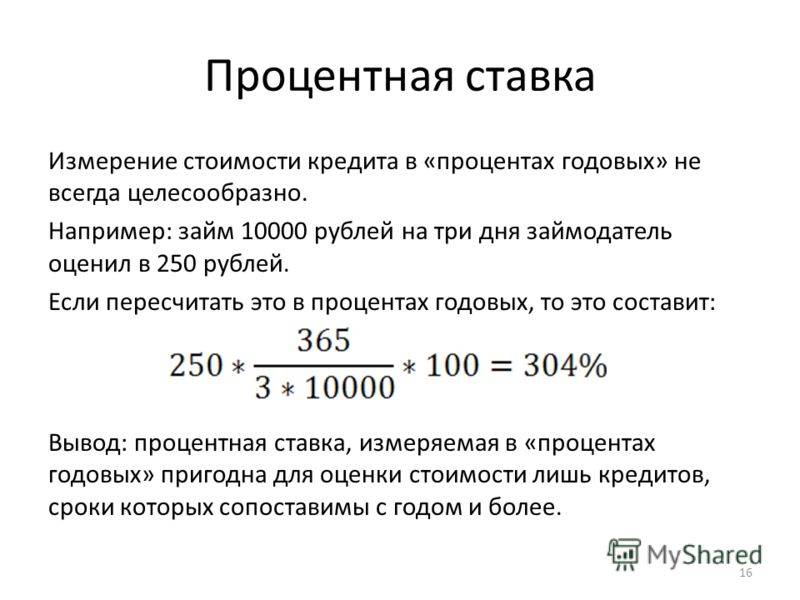

Легче всего расчет ПСК сделать в программе Excel. Для подсчета ПСК есть специальная формула. Уравнение, которое нужно применить, содержится в тексте закона «О потребительском кредите (займе)».

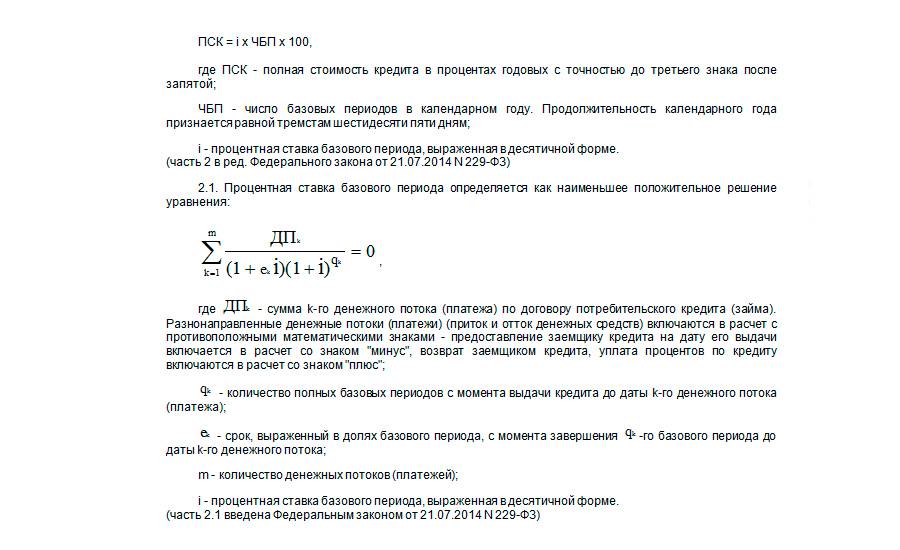

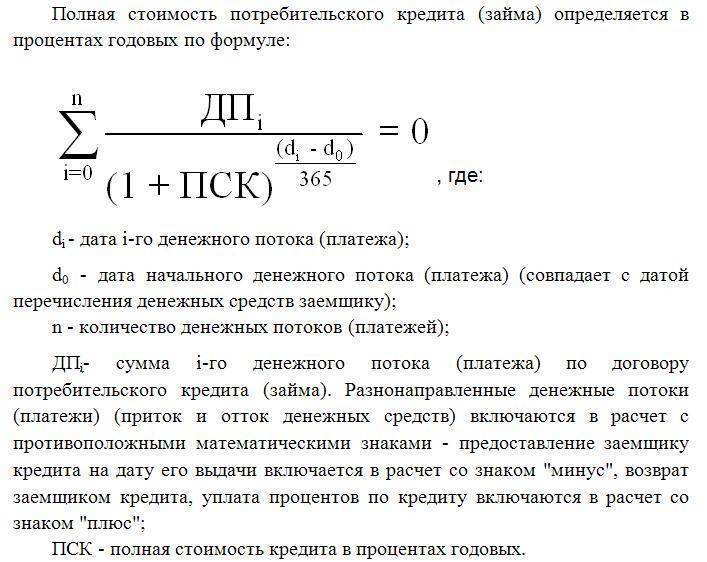

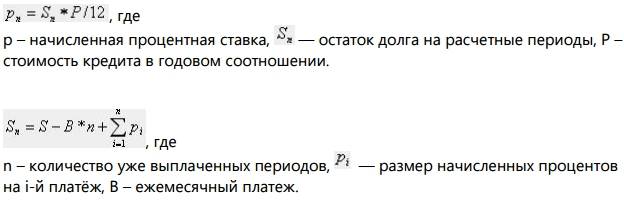

Формула ПСК подсчитывается таким образом: i х ЧБП х 100. Если проводить расшифровку этой формулы, то i — будет означать процентную ставку базового периода в десятичной форме, ЧБП — число базовых периодов в календарном году.

Базовый период по кредитному договору — это временной интервал в графике платежей. Это день, месяц, год. Самое сложное — это рассчитать процентную ставку базового периода. Для этого применяется сложная формула.

В методичке ЦБ приводятся примеры расчетов ПСК, а также типичные ошибки, которые допускают заемщики, используя формулы.

Если вы хотите самостоятельно рассчитать ПСК для займа, то сначала стоит потренироваться на более легких платежах — например, по займам в МФО.

С помощью онлайн-калькулятора

Впрочем, проводить сложные расчеты самостоятельно не обязательно. Это трудоемко и энергозатратно. Чтобы облегчить себе задачу, можно воспользоваться онлайн-калькулятором. С помощью него можно точно рассчитать сумму, которую вы будете ежемесячно отдавать банку.

Например, можно воспользоваться калькулятором от ЦБ.

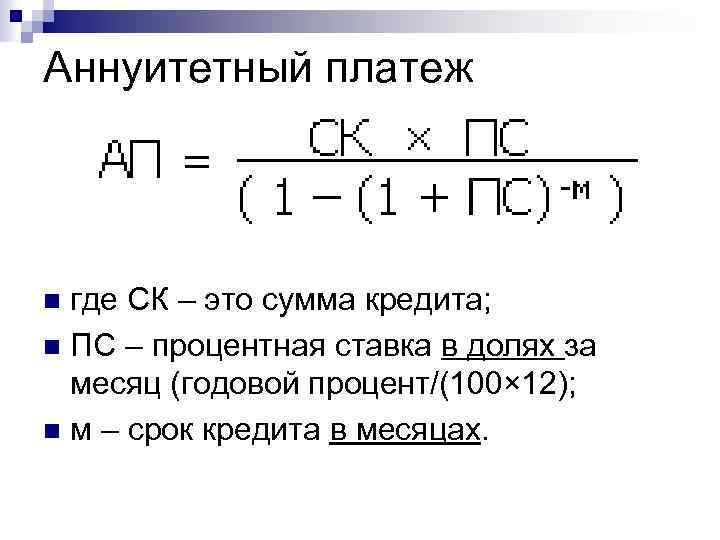

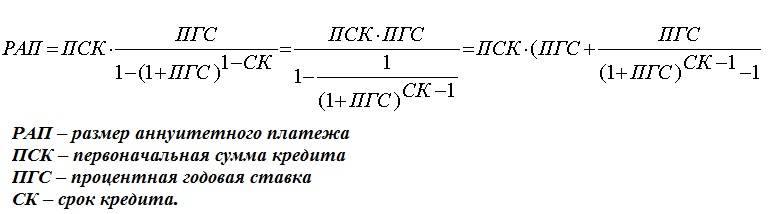

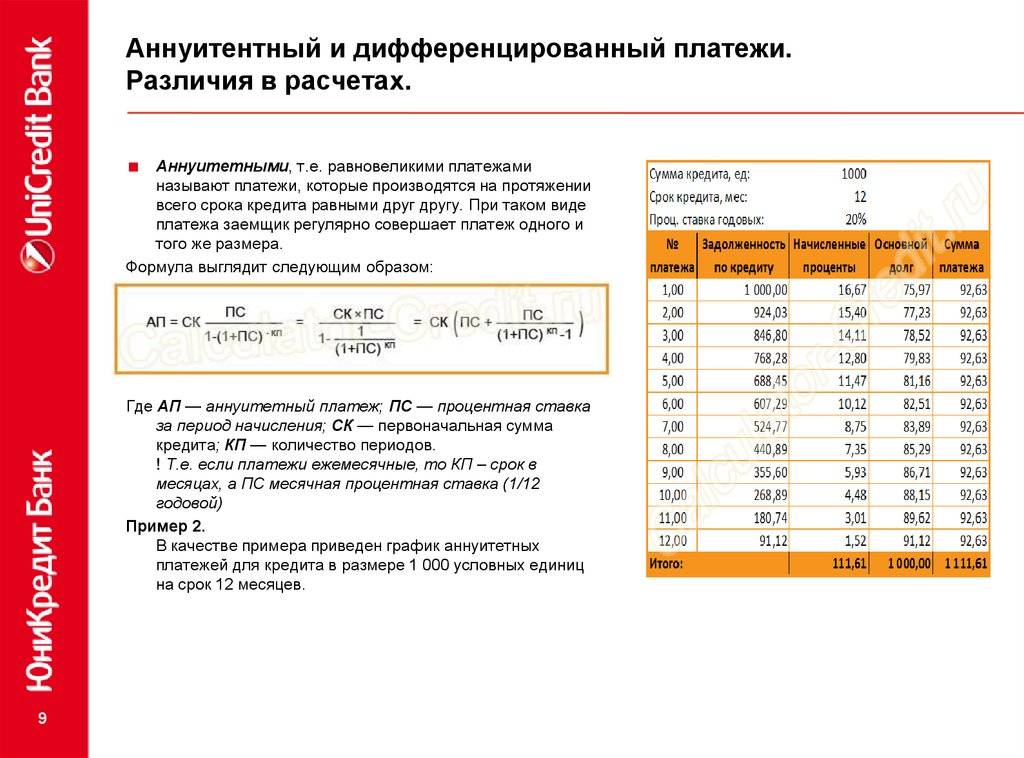

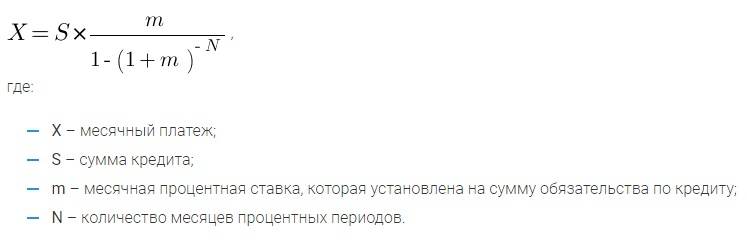

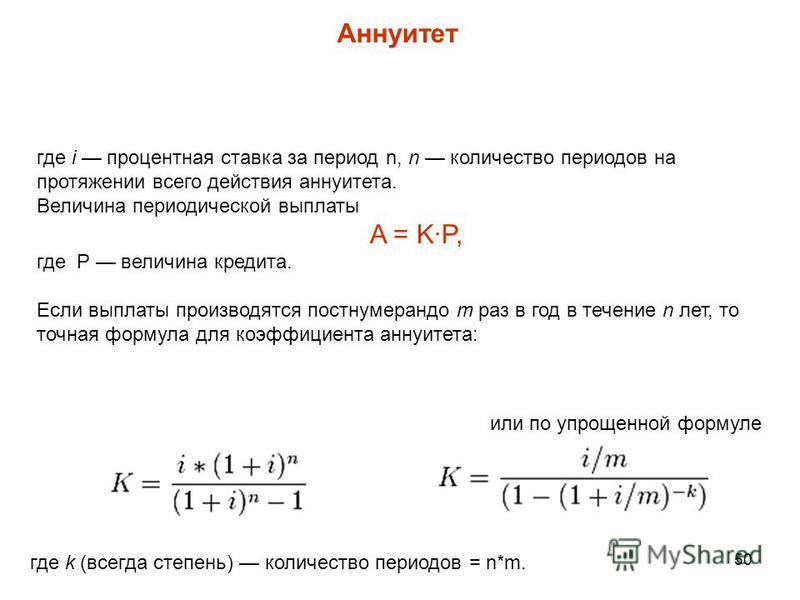

Нужно будет указать тип платежа — аннуитетный, дифференцированный или комбинированный вариант. Указывается и срок кредита. Чаще всего заемщики используют аннуитетный платеж

При этом способе погасить долг ссуда делится на равные части, и заемщик их платит до конца погашения. То есть каждая оплата при аннуитетном платеже будет происходить через один и тот же промежуток времени и фигурировать будет одна и та же сумма.

.

Здесь все просто: плюс в том, что легче оценить, сколько нужно вносить каждый месяц, минус — что переплата при дифференцированном платеже ниже. При дифференцированном платеже размер платежа будет уменьшаться со временем, а максимальные суммы выплат придутся на первые месяцы. Так что если тянете дифференцированные платежи и хотите уменьшить ПСК, то выбирайте этот способ оплаты.

Продукты и услуги Кредит-Онлайн.рф

Кредиты

Наличными

По паспорту

Без справок и поручителей

Рефинансирование

Экспресс

Лучшие предложения

Под залог недвижимости

Заявка сразу во все банки

С плохой КИ

Кредитные карты

Оформить онлайн

Без отказа

С кэшбэком

С льготным периодом

С большим лимитом

Без проверки КИ

С рассрочкой

Для снятия наличных

Микрозаймы

На карту

Онлайн

Без отказа

Без процентов

Долгосрочные

Абсолютно всем

Новые МФО

Малоизвестные МФО

Под залог ПТС

Автокредиты

Без первоначального взноса

Без КАСКО

По двум документам

С плохой КИ

На новые автомобили

На подержанные автомобили

Ипотека

Льготная

Социальная

Рефинансирование

Без первоначального взноса

На вторичное жилье

Выгодная

Какие факторы влияют

Основной составляющей, определяющей стоимость заемных средств, остается процентная ставка в годовом исчислении. Прочие факторы, влияющие на ПСК, зависят от политики банка. Но даже если предлагает одну величину показателя, стоит ознакомиться со всеми условиями, прописанными в договоре.

Итак, дополнительно к номинальной процентной ставке заемщик должен быть готов учесть:

- комиссию за оформление операции

- взносы за ежемесячное обслуживание счета

- страховые суммы

- услуги сторонних лиц

В некоторых случаях отказаться от прочих навязанных услуг труда не составляет. Однако если речь идет об ипотеке или автокредитовании, расходов на дополнительное страхование избежать вряд ли удастся. И хотя получателем средств будут выступать сторонние компании, затраты осуществляются за счет заемщика. Стоит отметить, что в настоящее время взимание комиссий за открытие кредитной линии ― явление нераспространенное. Большинство банков предлагает кредитование без дополнительных комиссий и взносов, однако условия о страховании все же могут оказаться среди пунктов договора.

Еще одним фактором, способным существенно увеличить стоимость заемных средств, является финансовая ответственность самого заемщика. Любая просрочка платежей может обернуться дополнительными штрафными начислениями, в разы превышающими текущую стоимость процентов.

Прогноз на изменение доли кредитов с плавающей ставкой для корпоративных клиентов

Центральный Банк страны уже в этом году может ввести новые нормы по корпоративным займам. Соответствующие положения находятся уже на финальной стадии разработки. Как только вступит в силу Положение, частный бизнес ощутит изменения в виде снижения кредитных предложений по фиксированной ставке, а также в виде роста комиссионных вознаграждений.

В такой ситуации плавающий тариф может быть завязан на ставке рефинансирования ЦБ, а может зависеть от других показателей. Не исключено, что одним из них окажется ставка MosPrime (рассчитывается Национальной финансовой ассоциацией на основе данных восьми крупнейших банков).

Плавающий процент может помочь избежать финансового кризиса, если ключевая ставка ЦБ резко изменится. Тарифы по займам будут меняться вслед за колебанием ставки рефинансирования, а значит, ликвидность банков не пострадает.

Топ лидеров по выдаче кредитов с нефиксированным процентом возглавляют такие финансовые организации, как «Газпромбанк» (40–42 %), банк «Открытие» (38–40 %), ВТБ (35–37 %) и Альфа– Банк (15–17 %). Сбербанк выдает кредиты с плавающими процентами на уровне 5 % от общего количества. Многие аналитики наблюдают активное увеличение ролловерных кредитов, выпущенных Сбербанком.

По имеющейся информации от Банка России доля кредитов с плавающей процентной ставкой на конец прошлого года оказалась не более 15 % от всего количества. Для сравнения – в Европе доля таких кредитов составляет 80-90 %. Центробанку не придется прикладывать много усилий, чтобы «заставить» коммерческие банки перейти на ролловерные займы. Каждый помнит о ситуации в 2014 году, когда ставка рефинансирования в ночь на 16 декабря выросла с 10,5 до 17 %. Такой резкий разрыв сыграл плохую шутку с коммерческими банками. Заемщики продолжали возвращать долг по зафиксированной в договоре ставке, а банкам пришлось брать кредиты у ЦБ уже с учетом новых процентов.

Банк и заемщик по-разному страхуются. Финансовая организация составляет договор так, чтобы была возможность повысить процент при необходимости. А частный бизнес выбирает банк, где ставка зафиксирована, чтобы знать точную сумму к выплате.

В последние годы многие банки практикуют заключение договоров на кредит с плавающей процентной ставкой. Но одно дело прописывать эту возможность, а другое – реально пользоваться этим пунктом. Многие клиенты могут быть негативно настроены против финансовых организаций, возможно даже, что это отразится на финансовых показателях банка.

Пока что нет повсеместного перехода на займы с подобными условиями. Некоторые банки, особенно небольшие, не стремятся вменять условия плавающей ставки, так как есть риск потери значительной доли клиентов. Пока что более правильно будет ограничить пересмотр размера ставки по кредиту в небольшом промежутке времени.

По данным банка «Александровский» ясно, что заемщики довольно охотно заключают ролловерный договор благодаря тому, что наблюдается долгосрочный период снижения ставки рефинансирования. «Мы не видим повсеместного перехода корпоративного кредитования к продуктам с плавающей ставкой. Для банков такой подход позволяет снизить риски и зафиксировать процентную маржу. Но для клиентов подобные продукты означают не только возможность снижения ставки по кредиту, но и определенный риск в случае повышения ключевой ставки», — отметили в банке.

Представители крупного бизнеса могут застраховать финансовые риски от роста ставок – существуют специальные финансовые инструменты. В региональных банках чаще всего кредитуется небольшой частный бизнес. У них нет в штате специалистов, которые могли бы профессионально изучить ситуацию на финансовом рынке и сделать прогноз на будущий год. Поэтому для них правильным решением является получение займа с фиксированным процентом.

Небольшие региональные банки не стремятся переходить на кредитование с плавающим процентом, так как малый и средний бизнес не проявляют достаточного интереса к этим программам. Но частным банкам все же придется следовать нормам ЦБ РФ. Возможно, Центральный Банк знает намного больше, чем информирует. Издавая новые нормы, ЦБ подстраховывает частные банки от кризиса. Так ли это, можно будет узнать со временем.

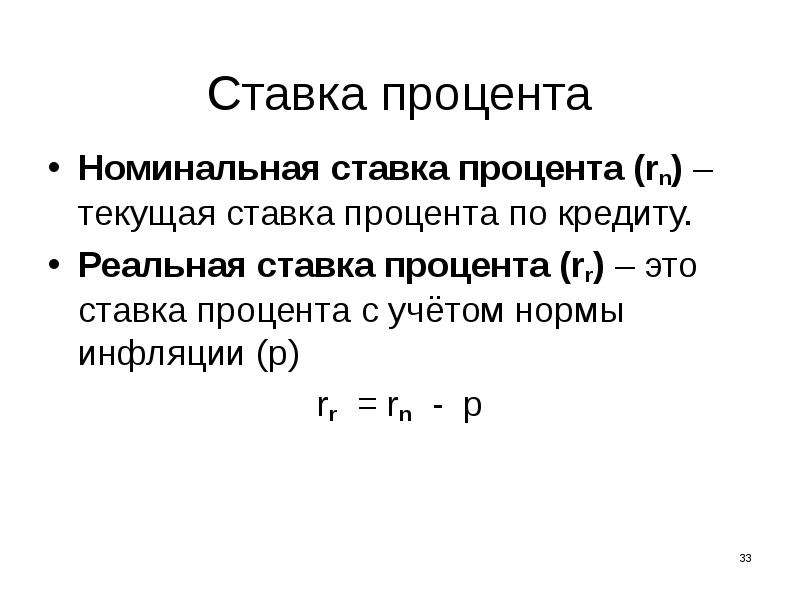

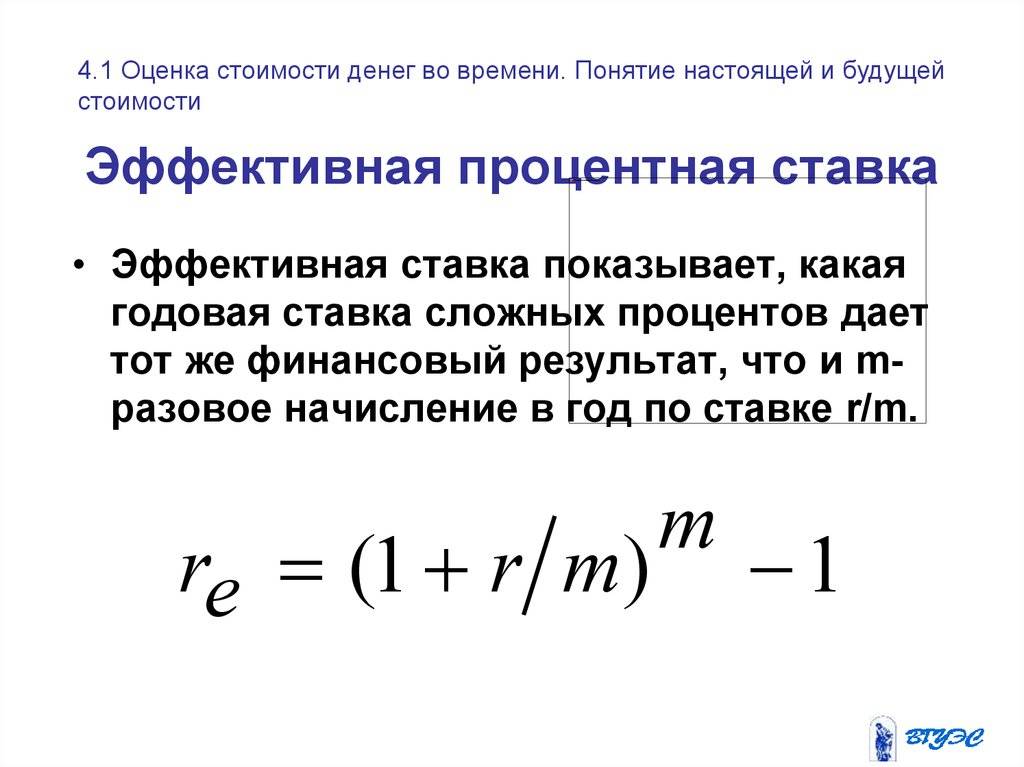

Номинальная и эффективная процентная ставка

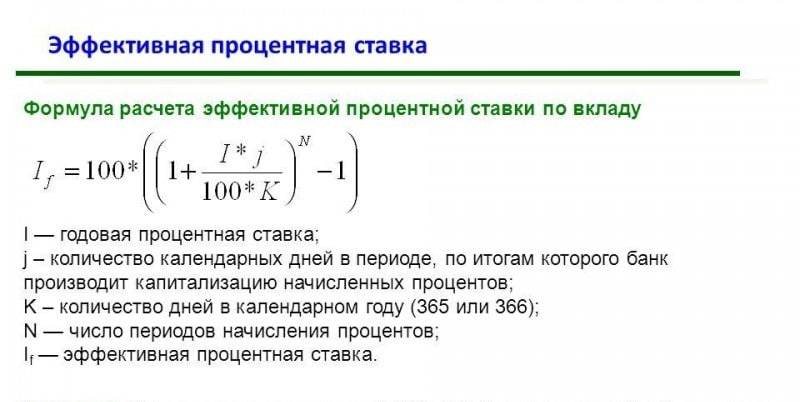

Как правило, банки, предлагая свои услуги кредитования, сообщают информацию о действующей номинальной процентной ставке. Что это такое, и чем используемый термин отличается от реальной величины затрат? Номинальная процентная ставка ― это стоимость кредита без учета дополнительных расходов, таких как дополнительные комиссионные суммы и прочие. Величина номинальной ставки обычно не изменяется в течение действия договора, поправки на возможную инфляцию не учитываются. Иными словами, это цена кредита в денежном выражении.

Размер итоговой ставки по кредиту зависит от ряда внешних факторов, в том числе от состояния кредитно-денежной политики в стране. Учитывая, что номинальная процентная ставка не делает поправки на инфляцию, имеются факторы возможных рисков в будущем. Так, если кредит был выдан под 10 % годовых, а размер инфляции за этот период составил 6%, то прибыль кредитора составит всего лишь 4%. При высоком уровне инфляции убытков избежать не удастся.

Кредит наличными в Альфа-Банке

Кредит наличными в Ренессанс Кредит

Кредит наличными в банке Хоум Кредит

Кредит наличными в банке Восточный

Дополнительные услуги

Большинство российских банков предлагает страхование жизни и здоровья. Согласно законодательству, кредит выдается независимо от согласия клиента на подписание дополнительного договора о страховании. Но это обстоятельство может повлиять на размер процентной ставки по кредиту. Она будет меньше по кредиту со страховкой, чем без нее. Но тут необходимо подумать, насколько выгодней окажется тот или иной договор.

- Банки могут включить плату за страховку в сумму кредита. Тогда получается, что клиент оплачивает не только сумму страхового взноса, но и те проценты, которые положены по условиям кредитного договора. Это значительно увеличивает стоимость кредита. Например: Сумма 100 тыс. руб. под 36% годовых возрастает на сумму страховки, которая может составлять до 20% от взятых средств. Отсюда следует, что 3% в месяц будут начисляться на сумму 120 тыс. руб. Это значительно увеличит ежемесячный платеж клиента.

- Страховка может выплачиваться отдельно. Такой способ тоже практикуют банки. При этом подписывая договор на определенную сумму, клиент может получить средства за вычетом страхового взноса. Например: Договор подписан на 100 тыс. руб. Полный взнос по страхованию жизни и здоровья составил 15 тыс. руб. Клиент получает на руки 85 тыс. руб., а оплачивает полную сумму по договору и проценты на нее.

- Сумма страхового взноса может стать отдельным платежом в таблице расчета ежемесячной нагрузки. Банк не заключает дополнительный договор, но прописывает согласие клиента на страхование жизни и здоровья или от возможной потери работы отдельным пунктом. В таком случае сумма страховки делится на весь срок равными частями и добавляется к ежемесячному платежу.

- Смс-информирование, которое предлагают банки для удобства клиента, чаще всего оплачивается из его же кармана. Сообщения о состоянии счета и дате платежа, ежемесячно приходящие на телефон, не учитываются ни в сумме, ни в процентной ставке. Это дополнительные расходы, которые клиент согласился оплачивать.

Желающим взять кредит стоит хорошо изучить условия, предоставляемые разными банками. Снизить процентную ставку помогут дополнительные документы, подтверждающие платежеспособность. Банки больше доверяют заемщикам, которые официально трудоустроены. При этом декларируемая зарплата должна совпадать со сведениями, указанными в справке о доходах.

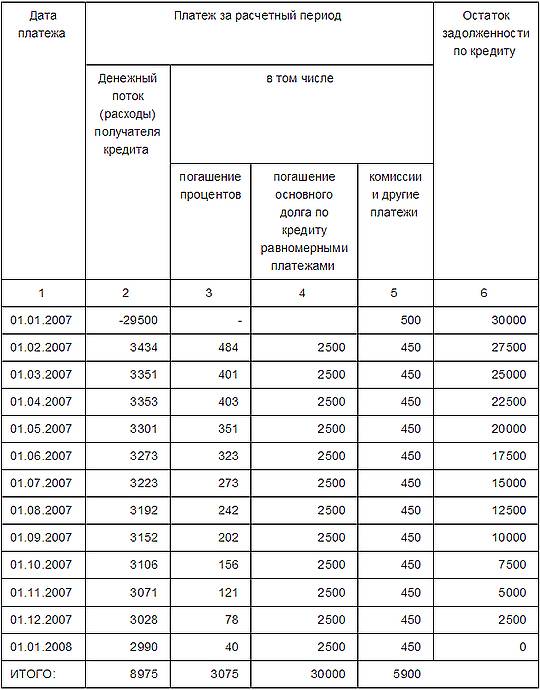

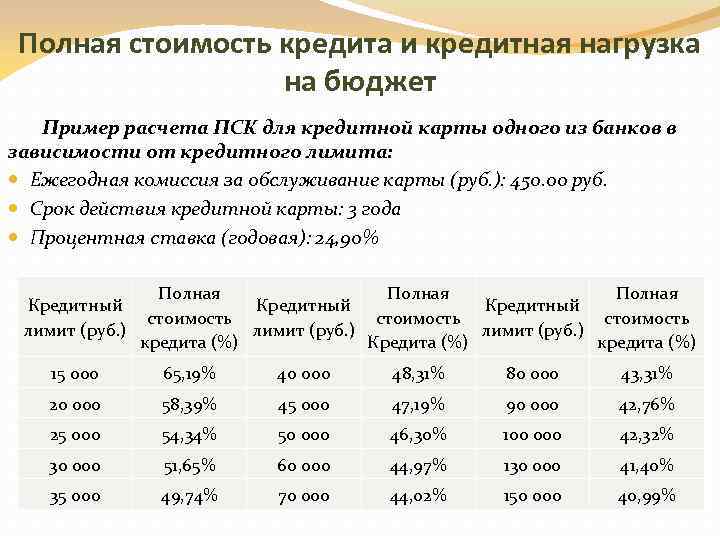

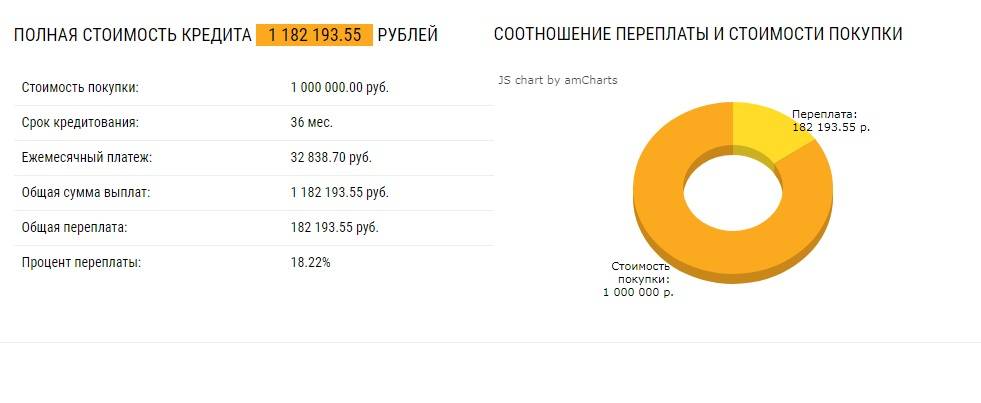

Пример расчета

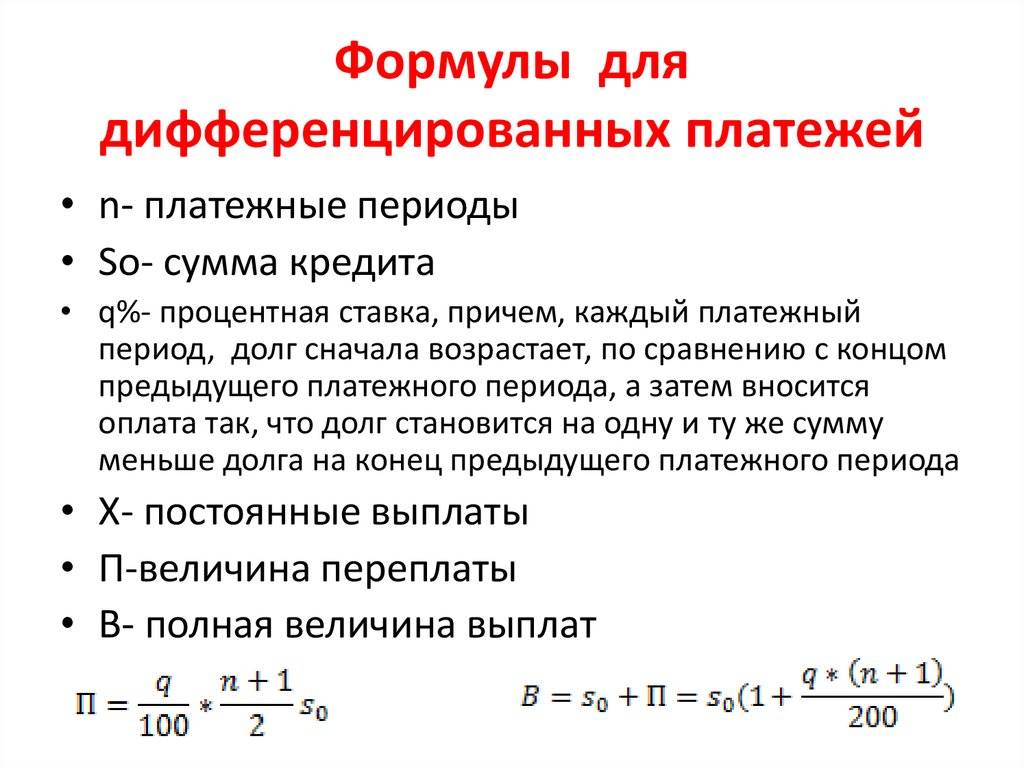

Погашение задолженности может учитываться несколькими способами. Существует 2 вида платежей ― аннуитетные и дифференцированные. В первом случае предполагается финансовая равноценная нагрузка в течение всего периода действия договора. То есть размер платежей остается неизменным, меняется лишь соотношение основного долга и процентов. При дифференцированных платежах происходит постепенное уменьшение выплат ежемесячных сумм.

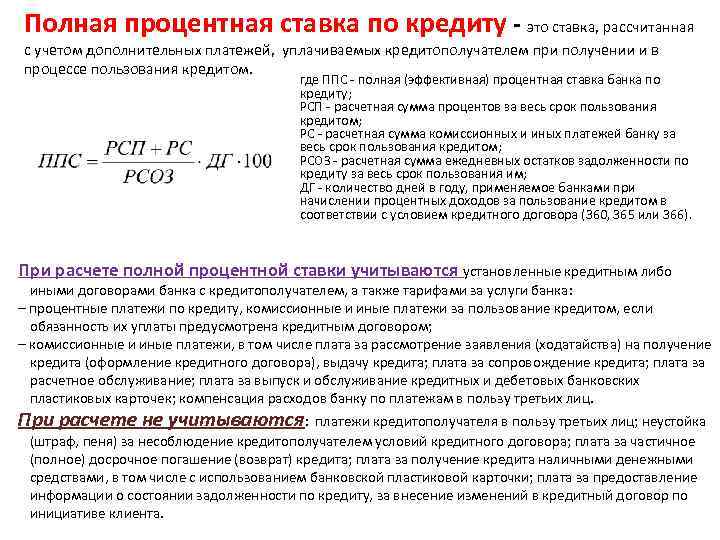

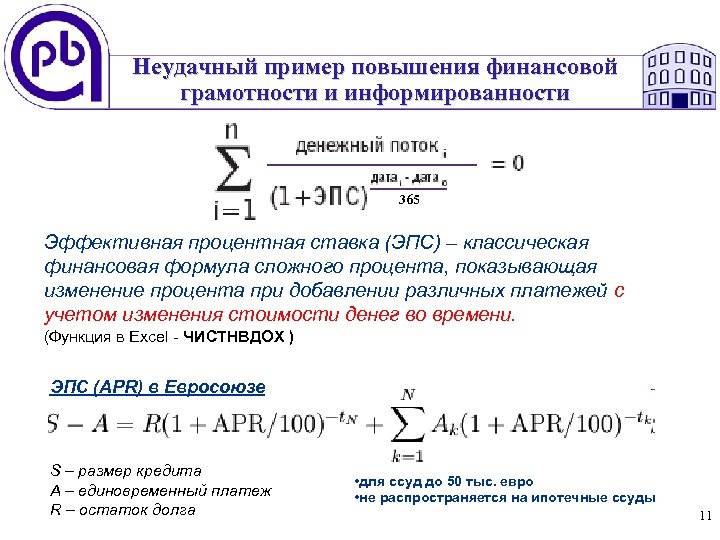

Банкам более выгоден аннуитетный способ платежей, так как в результате их прибыль в виде полученных процентов немного больше, чем при наличии второго варианта. Соответственно, итоговая процентная ставка будет отличаться от заявленной. Для того чтобы узнать размер итоговой стоимости кредита, не обязательно прибегать к услугам кредитного калькулятора. При помощи формул в таблицах Excel можно получить полное представление о возможных затратах. Достаточно в разделе «финансовые формулы» выбрать вкладку ЭФФЕКТ и поставить количество выплат. Так, ПСК ставка по кредиту на 2 года под 15% годовых составит 16,129%.

Усложнение А. Единоразовая комиссия при выдаче кредита

Эффективная процентная ставка по кредиту возрастает при наличии прочих дополнительных условий. Например, единоразовая выплата комиссии при получении заемной суммы уменьшает ее на соответствующую величину. Тем не менее, в дальнейшем эта сумма все же будет учтена при расчете процентов. В excel аналогичным образом расчеты можно произвести при помощи финансовой формулы ВСД (внутренняя ставка доходности), благодаря которой можно узнать величину процентов за месяц (при условии оплаты ежемесячно). Суммируется ряд цифр, который состоит из отрицательной величины общей суммы задолженности и ежемесячных платежей в течение всего срока.

Усложнение Б. Ежемесячные сборы (за обслуживание ссудного счета)

Положение клиента становится еще менее выгодным при наличии ежемесячного сбора за обслуживание ссудного счета. Даже при небольшой сумме комиссионных, допустим, в 500 рублей, годовая ставка процентов в итоге возрастает на несколько пунктов. В итоге, при заявленной изначально стоимости кредита 15-18%, присутствие дополнительных взносов увеличивает ПСК до 30-40%. Особенно это затрагивает небольшие заемные средства. Платить комиссию, сумма которой не намного меньше начисляемых ежемесячно процентов, становится финансово нецелесообразно.

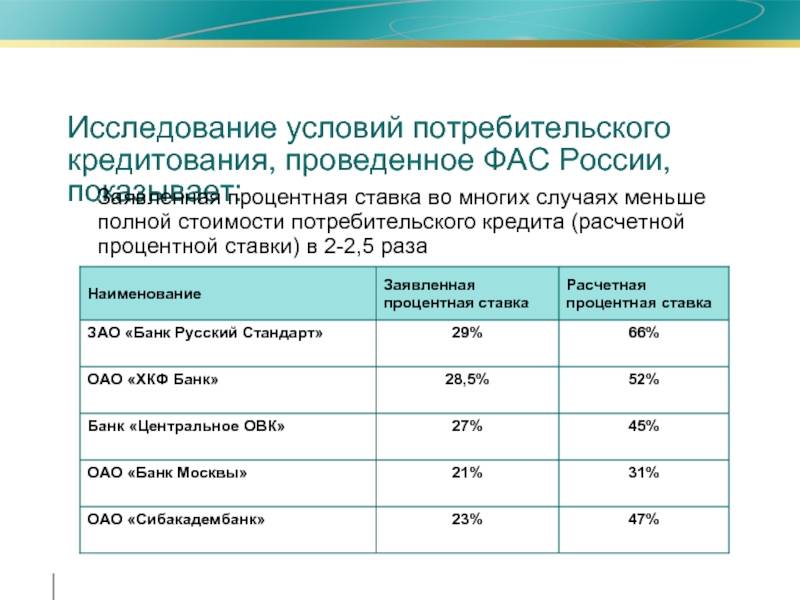

Несмотря на то что банки обязали законодательно извещать своих клиентов о реальной эффективной ставке, многие кредитные учреждения придумывают все новые названия комиссий или взносов, не раскрывая их сущность. Поэтому лучше сравнить предложения нескольких банков. В некоторых случаях даже при изначально схожих условиях результат может значительно отличаться друг от друга.

От чего зависит процентная ставка по кредиту?

Разумеется, такая важная вещь, как ставка по кредиту, законодательно урегулирована. Банки, по сути, не имеют права устанавливать ставку «какую вздумается». Однако, подобным своеобразным правом обладают микрофинансовые организации, где ставка достигает значений в размере 300-400% годовых.

Ставка устанавливается с опорой на пять параметров, играющих ключевую роль в определении стоимости займа:

- Ставка рефинансирования, установленная Центробанком РФ. Эта ставка означает, под какой процент Центральный Банк готов выделять ссуды частным банком (выдаются только российские рубли). По состоянию на 2021 год, она составляет 7,75%. Соответственно, эта ставка включается в кредитные предложения банков, т.к. это необходимо для поддержания по крайней мере минимальной рентабельности. Именно поэтому в России практически невозможно найти предложения, где ставка по займу составляла бы меньше 7,75% годовых (за исключением льготных ипотечных программ, где часть расходов покрывает государство);

- Уровень инфляции в стране. Хотя уровень официальной инфляции включен в ставку рефинансирования, устанавливаемый Центробанком, банки самостоятельно рассчитывают реальный уровень инфляции (в последние годы он значительно отличается от официального в большую сторону). Повышение цен включается в ставку по кредитам;

- Колебания валютных курсов. Несмотря на то, что большинство займов выдаются в РФ в российских рублях, нередко банковские организации ведут учет прибыли в двух валютах — в рублях и долларах. Соответственно, девальвация рубля, а также уменьшение его реальной стоимости по отношению к доллару тоже вкладывается в итоговый процент, чтобы банки не теряли доход в долларах;

- Ставка по межбанковскому кредитованию (иногда банки берут кредиты не у Центробанка, а у других частных банковских организаций);

- Компенсация расходов, связанных с управлением, и получение прибыли.

В результате эти пять основных факторов определяют процентную ставку, которую предлагают банки в России. Для ипотечного кредитования она в среднем составляет 12-14% годовых, для потребительских займов — 24%.

Ограничение максимального процента по кредиту

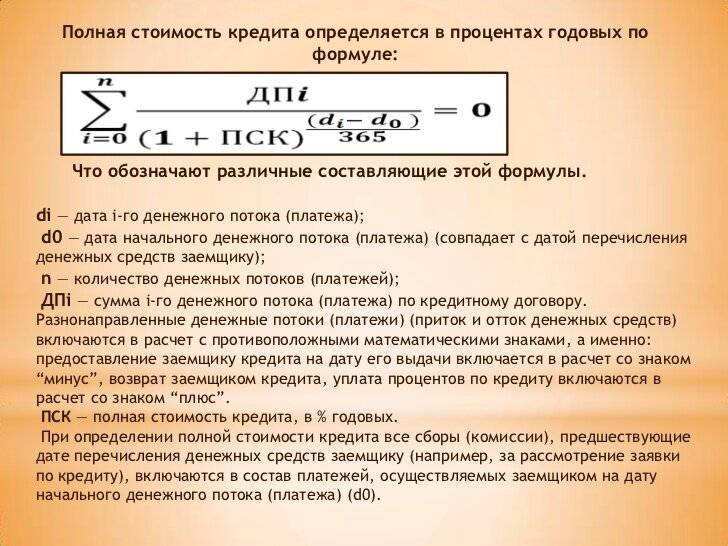

Процентная ставка на потребительский кредит имеет ограничение, связанное с законодательным ограничением на полную стоимость потребительского кредита.

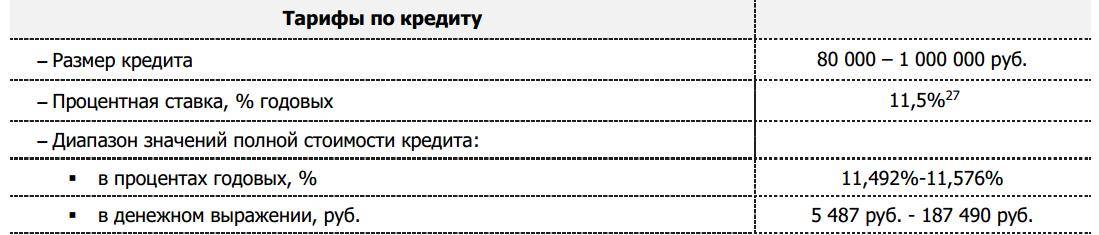

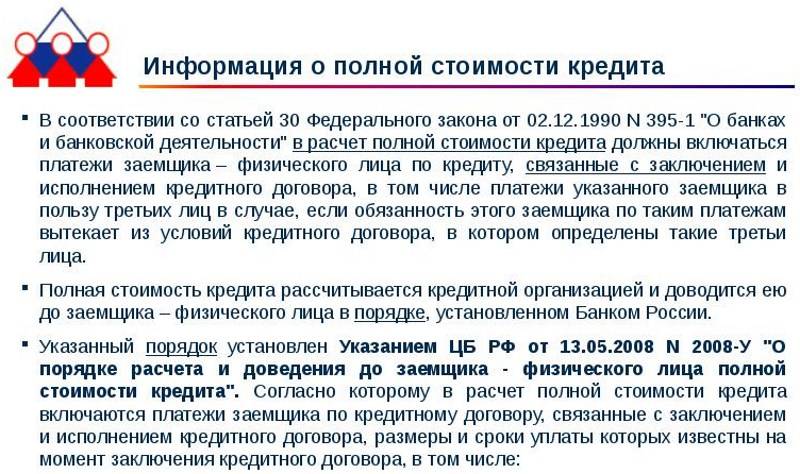

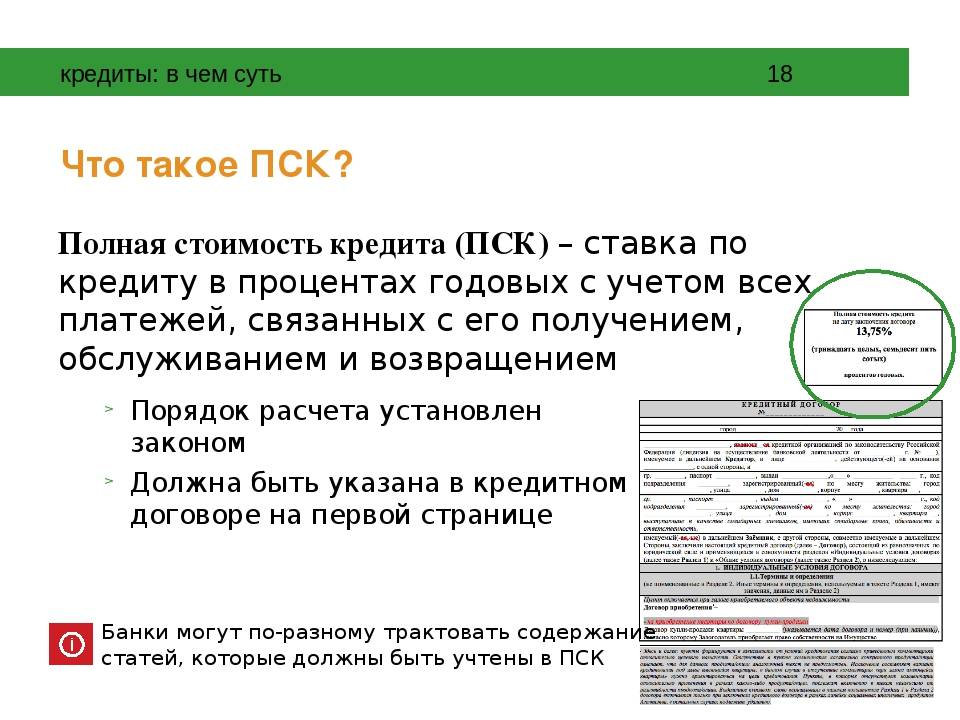

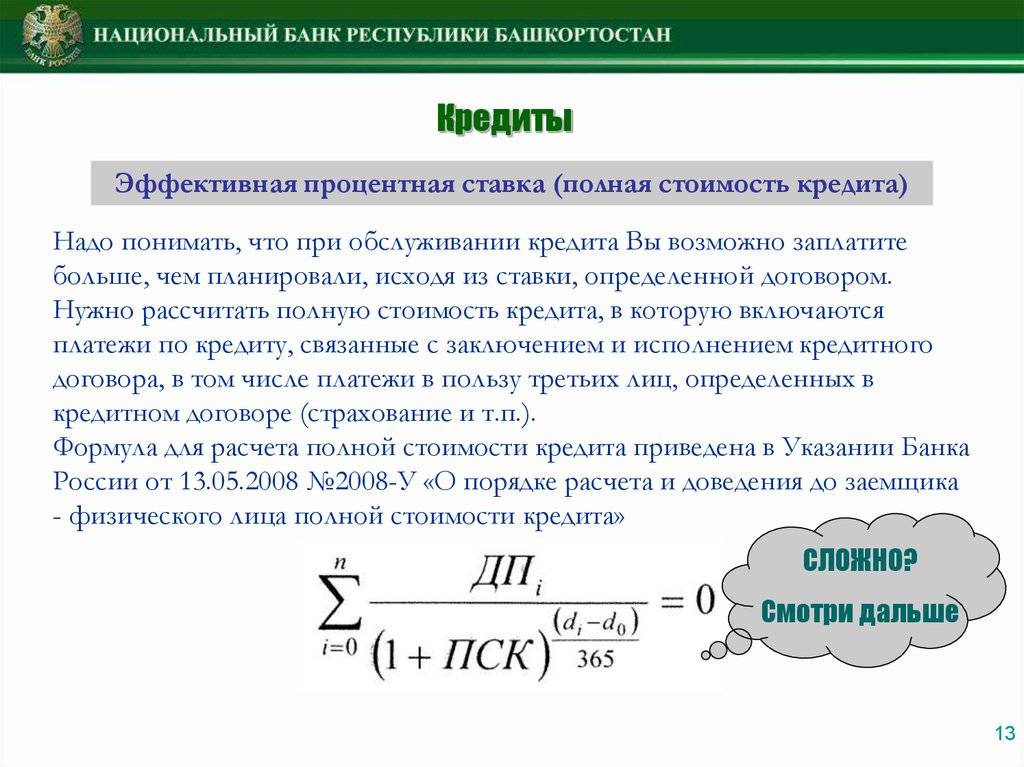

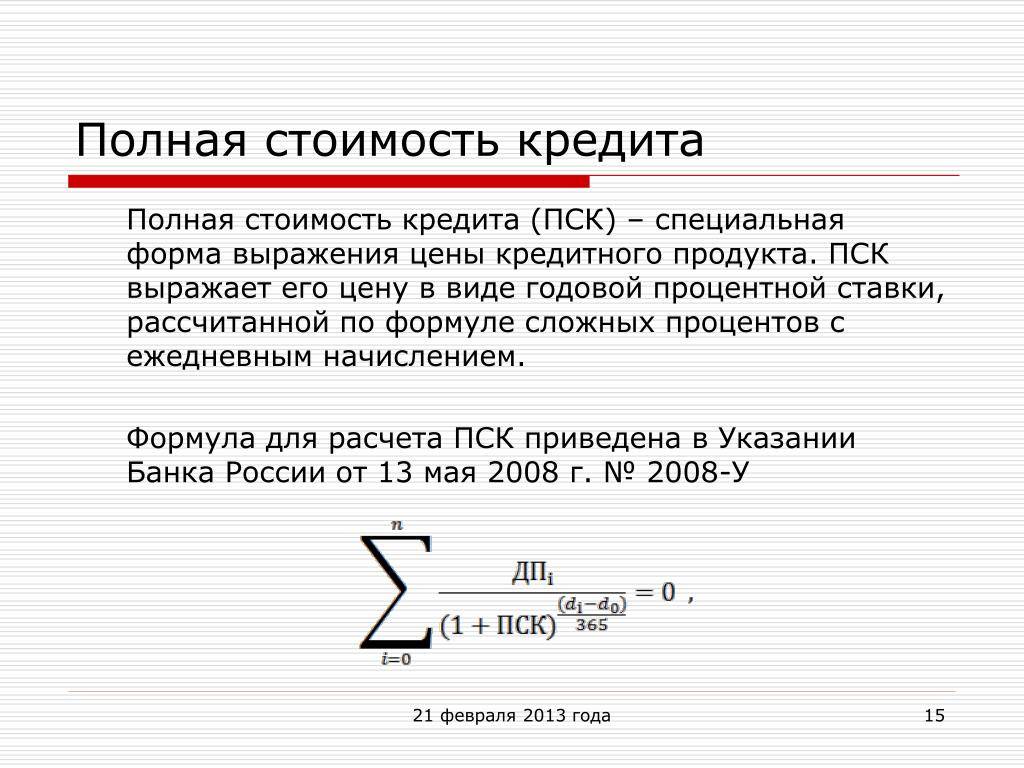

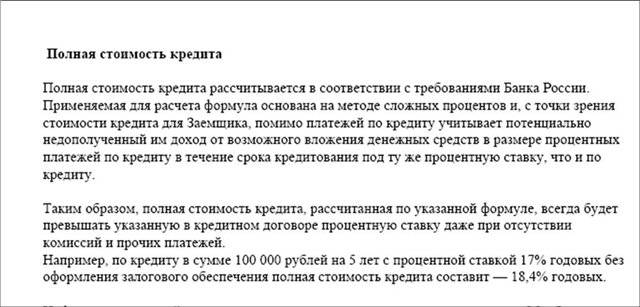

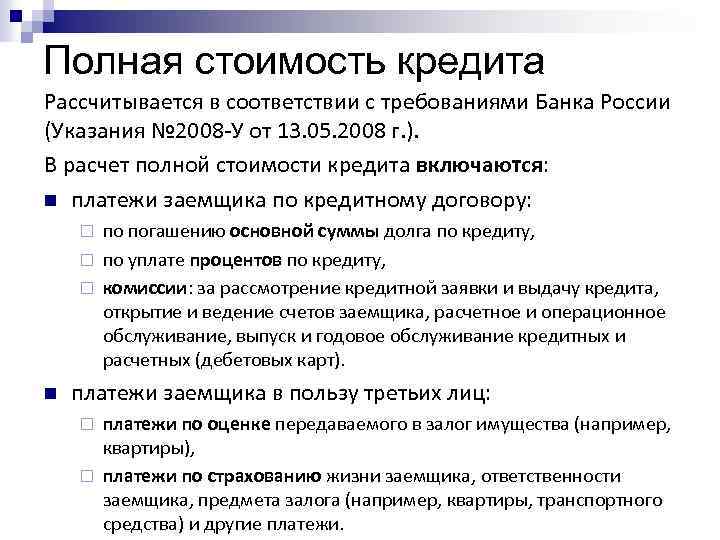

Полная стоимость кредита — это показатель, позволяющий сравнивать кредитные продукты, предлагаемые разными банками и обладающие различными характеристиками (включая особенности графика платежей, периодичность взимания платежей, годовую процентную ставку, а также ежемесячные, годовые и другие комиссии). Полная стоимость кредита вычисляется в процентах годовых и отражает кредитные обязательства и расходы заемщика в форме процентов на протяжении всего срока кредита.

Полная стоимость кредита не оказывает влияния на тарифы, являясь лишь показателем — производным от тарифов.

Полная стоимость кредита рассчитывается индивидуально, в зависимости от суммы и срока конкретного кредита, реальной даты его выдачи, тарифного плана и платежей по нему.

Так, на момент заключения договора полная стоимость кредита в процентах годовых не может превышать более чем на 1/3 его среднерыночное значение, рассчитанное Банком России на соответствующий календарный квартал. В случае существенного изменения рыночных условий Банк России может установить период, в течение которого данное ограничение неприменимо.

Среднерыночное значение ПСК в процентах годовых Банк России, в свою очередь, рассчитывает ежеквартально как средневзвешенное значение не менее чем по 100 крупнейшим банкам по определенной категории кредита либо не менее чем по 1/3 общего количества банков, предоставляющих определенную категорию кредита.

Процентная ставка по договорам потребительского кредита, заключенным с 01.07.2019, не должна превышать 1 процент в день. Указанные ограничения введены ФЗ «О потребительском кредите (займе)».

Указанные выше ограничения не применяются к договорам потребительского кредита (займа) без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 тысяч рублей, но только при соблюдении следующих условий:

- банком не начисляются проценты после того, как фиксируемая сумма платежей достигнет 30 процентов от суммы потребительского кредита;

- условие о не начислении процентов, с указанием максимального допустимого значения фиксируемой суммы платежей указано на первой странице договора потребительского кредита без обеспечения, заключенного на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 тысяч рублей, перед таблицей, содержащей индивидуальные условия договора потребительского кредита;

- ежедневная фиксируемая сумма платежей не превышает значение, равное результату деления максимального допустимого значения фиксируемой суммы платежей на 15;

- договор потребительского кредита содержит условие о запрете увеличения срока и суммы потребительского кредита.

По краткосрочным договорам потребительского кредита, заключенным с 01 января 2020 года, не допускается начисление процентов, неустойка, иные меры ответственности после того, как их сумма достигнет 1,5-кратного размера предоставленного кредита.

Почему полная стоимость кредита может увеличиться?

Иногда полная стоимость займа возрастает в процессе исполнения обязательств по договору. К сожалению, такие изменения обычно влекут увеличение суммы расходов для заемщика, а предотвратить их можно не всегда. Подобные ситуации наблюдаются:

- Если клиент не провел платеж вовремя. Чтобы избежать просрочки из-за отсутствия средств, нужно разобраться, как правильно вести семейный бюджет;

- Вследствие реструктуризации. Как правило, заемщик увеличивает срок кредитования и уменьшает ежемесячные взносы, что повышает переплату и стоимость займа;

- При экономических потрясениях. Иногда ситуация складывается неблагоприятным образом, вследствие чего банку приходится изменять условия кредитования;

- При наличии сомнений в платежеспособности заемщика. Чтобы избежать сюрприза, нужно разобраться, как узнать свою кредитную историю самостоятельно;

- При изменении условий страхования. Например, после ДТП стоимость ОСАГО всегда возрастает, что увеличивает общие расходы клиента.

Максимальные значения полной стоимости кредита

Благодаря государственному регулированию финансовых отношений банки и МФО не могут вести кредитную политику по своему усмотрению. Поскольку не процентная ставка, а именно ПСК определяет суммарные расходы клиента по договору, ни одно учреждение под угрозой штрафов не имеет права превышать среднерыночные значения полной стоимости потребительских кредитов, займов и ссуд более чем на треть.

Видео по теме Видео по теме

Расчет этих показателей ежеквартально проводится Центральным Банком по ставкам сотни самых крупных финансовых организаций в каждой категории. Рекомендованные к применению и предельно допустимые величины ПСК на следующий квартал размещают на официальном ресурсе ведомства по адресу www.cbr.ru. Например, среднерыночные значения полной стоимости потребительского кредита на четвертый квартал 2020 года выглядят следующим образом:

Показатели полной стоимости кредита

| Автомобили с пробегом менее 1000 км | 12,360 | 16,480 |

| Автомобили с пробегом более 1000 км | 16,727 | 22,303 |

| Лимит до 30000 рублей | 21,567 | 28,756 |

| Лимит от 30000 до 300000 рублей | 21,923 | 29,231 |

| Лимит более 300000 рублей | 21,355 | 28,473 |

| До 30000 рублей на срок до года | 17,512 | 23,349 |

| 30000–100000 рублей на срок до года | 17,280 | 23,040 |

| От 100000 рублей на срок до года | 15,944 | 21,259 |

| До 30000 рублей на срок более года | 12,517 | 16,689 |

| 30000–100000 рублей на срок более года | 12,563 | 16,751 |

| От 100000 рублей на срок более года | 12,475 | 16,633 |

| До 30000 рублей на срок до года | 27,324 | 36,432 |

| 30000–100000 рублей на срок до года | 16,478 | 21,971 |

| 100000–300000 рублей на срок до года | 15,275 | 20,367 |

| От 300000 рублей на срок до года | 11,583 | 15,444 |

| До 30000 рублей на срок более года | 19,597 | 26,129 |

| 30000–100000 рублей на срок более года | 18,317 | 24,423 |

| От 100000 рублей на срок более года | 17,597 | 23,463 |

| От 300000 рублей на срок более года | 14,237 | 18,983 |

| Все виды кредитования | 13,552 | 18,069 |

| Все виды кредитования | 73,665 | 98,220 |

| На срок до года | 99,438 | 132,584 |

| На срок более года | 48,607 | 64,809 |

| До 30000 рублей на срок до месяца | 348,974 | 365,000 |

| От 30000 рублей на срок до месяца | 106,157 | 141,543 |

| До 30000 рублей на 1–2 месяца | 300,262 | 365,000 |

| От 30000 рублей на 1–2 месяца | 81,491 | 108,655 |

| До 30000 рублей на 2–6 месяцев | 265,957 | 354,609 |

| 30000–100000 рублей на 2–6 месяцев | 299,906 | 365,000 |

| От 100000 рублей на 2–6 месяцев | 57,624 | 76,832 |

| До 30000 рублей на 6–12 месяцев | 138,541 | 184,721 |

| 30000–100000 рублей на 6–12 месяцев | 151,342 | 201,789 |

| От 100000 рублей на 6–12 месяцев | 34,868 | 46,491 |

| До 30000 рублей на срок более года | 54,322 | 72,429 |

| 30000–60000 рублей на срок более года | 53,297 | 71,063 |

| 60000–100000 рублей на срок более года | 50,548 | 67,397 |

| От 100000 рублей на срок более года | 35,014 | 46,685 |

| До 30000 рублей на срок до года | 34,660 | 46,213 |

| 30000–100000 рублей на срок до года | 29,365 | 39,153 |

| От 100000 рублей на срок до года | 29,080 | 38,773 |

| Все виды кредитования на срок более года | 25,374 | 33,832 |

Взять кредит под низкий процент в банке

Предварительная оценка предложений разных кредитных учреждений помогает быстро взять кредит в понравившемся банке под низкий процент с комфортным графиком исполнения обязательств.

Важно учесть, что на размеры будущих ежемесячных платежей оказывает влияние величина процентной ставки и совокупность прочих существенных параметров конкретной программы кредитования. Клиенту необходимо оценить значимые характеристики предлагаемых продуктов:

Клиенту необходимо оценить значимые характеристики предлагаемых продуктов:

- максимальная сумма кредита;

- предельные сроки погашения долга;

- наличие дополнительных комиссий;

- порядок досрочного погашения займа;

- условия приобретения страховки;

- штрафные санкции за просрочки.

На снижение стоимости кредитных ресурсов до минимальных значений влияют:

- обеспечение в виде залога ценного имущества или поручительство третьих лиц;

- предъявление стандартного пакета документов, включая справку 2-НДФЛ и заверенные копии трудовой книжки и договора с работодателем;

- приобретение полиса личного страхования;

- получение крупной суммы на короткий срок.

Однако чрезмерное сокращение срока пользования заемными средствами увеличивает размер ежемесячных платежей и нагрузку на семейный бюджет, что повышает риск просрочек.