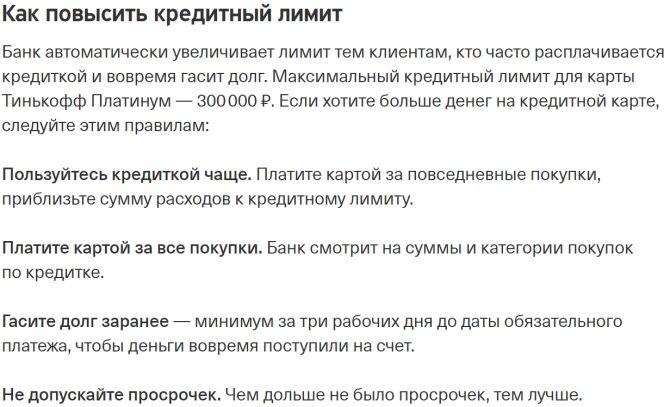

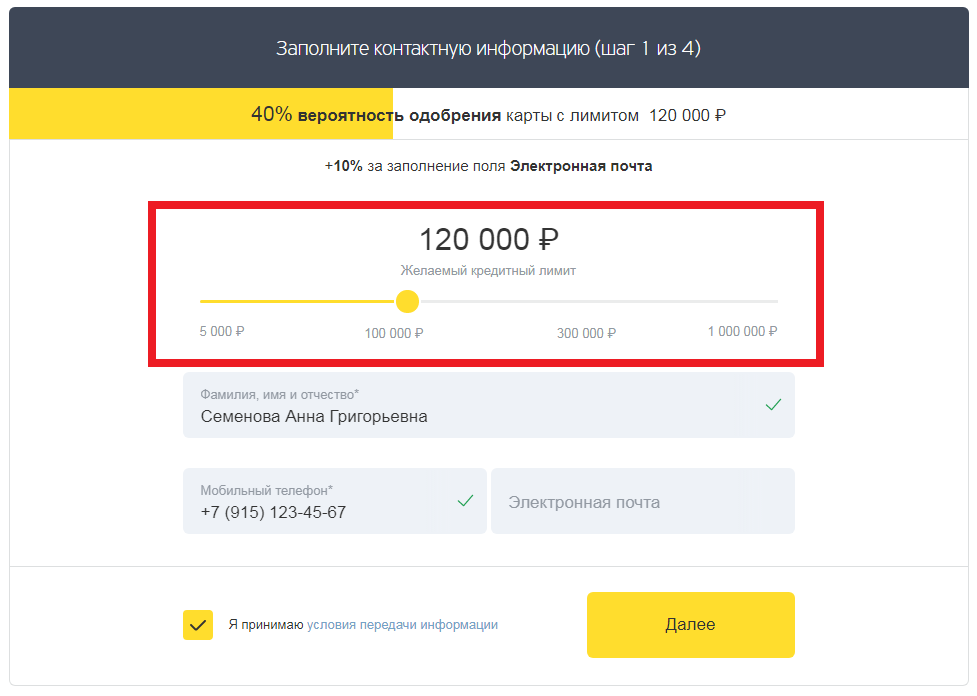

Как происходит повышение кредитного лимита

Решение относительно повышения линии принимается не сотрудниками банка, а автоматизированной системой. Если клиент выполняет все вышеуказанные требования и соответствует определенным критериям, то программа автоматически повышает ему лимит. Сотрудники банка не работают с данной программой, и возможности повысить лимит по карте вручную у них нет.

Есть определенная формула, в соответствии с которой происходит расчет лимита

Показателями, которые принимаются во внимание при его расчете, становятся доход заемщика, состояние кредитной истории и платежи по другим займам

!Важно! Банк не одобрит линию выше, чем может потянуть заемщик. Он будет иметь в виду, что клиент полностью израсходовал средства — сможет ли он вносить регулярные платежи при таком обстоятельстве? Если да, тогда повышение одобряется системой

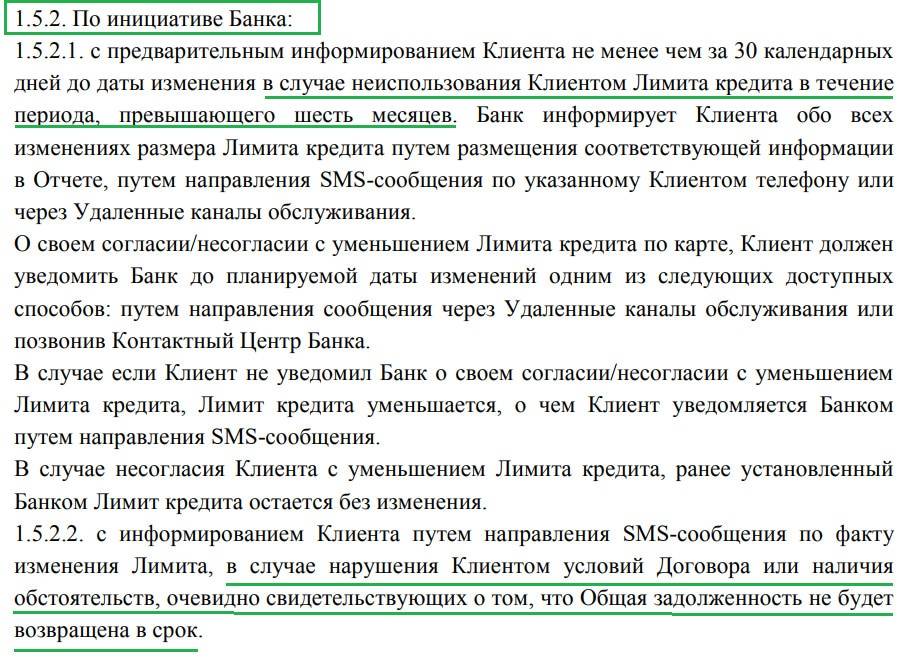

Автоматическая система пересматривает значения примерно раз в 3-6 месяцев (зависит от конкретного банка). Если приятно решение об увеличении, клиент получает соответствующую информационную СМС. Но он может выразить нежелание увеличивать лимит, тогда все останется как прежде.

В итоге ежегодно банк может 2-4 раза пересматривать линию ссуды в большую сторону. Постепенно клиент может добраться до предельной суммы по продукту.

Но помните, что при пересмотре может быть принято и обратное решение — уменьшение линии. Это происходит, если человек набрал кредитов, в его КИ появилась негативная информация, если он потерял работу. Может сыграть роль и выход на пенсию, уход в декрет.

Случаи, в которых банк вносит корректировки по действующему лимиту

Бывают ситуации, когда Сбербанк отказывает в изменении ограничений по карте. Прежде чем отправить заявление на рассмотрение, сотрудник офиса самостоятельно проверяет предоставленную информацию. Это касается различных показателей дохода и иной информации. Чем больше данных предоставит клиент и чем прозрачнее они будут, тем быстрее Сбербанк примет решение. Определяющими факторами являются:

- Возрастная категория клиента. Больше шансов на одобрение имеют люди в возрасте 25-54 лет;

- Оборот по кредитной карте. Активным пользователям проще добиться положительного решения;

- Кредитная история. Просроченные задолженности по любым кредитным обязательствам любых финансовых организаций отрицательно повлияют на репутацию клиента;

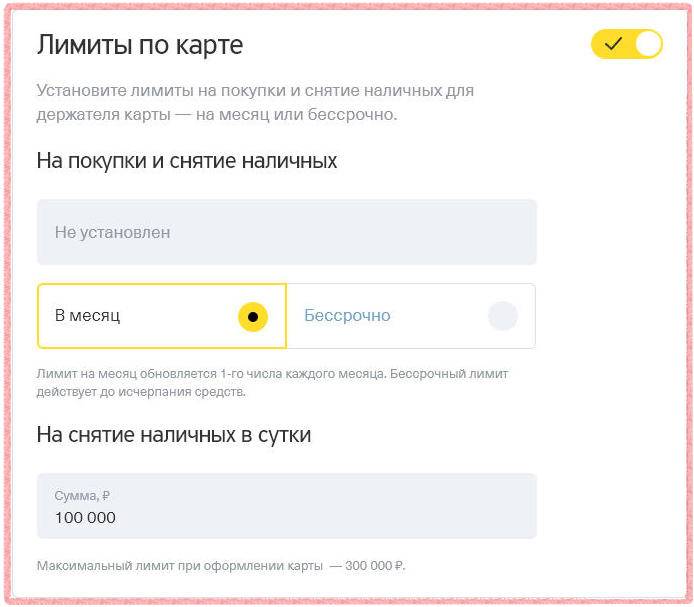

- Ежемесячные расходные операции по карточке. Если клиент тратит более 75% суммы, одобрение заявки более вероятно, если же расход составляет менее 50%, банк пришлет уведомление с предложением уменьшить лимит;

- Платежеспособность гражданина – подтверждается справками о доходах.

Вышеперечисленные критерии не являются гарантией одобрения банком заявки, хотя играют важную роль. Если Сбербанк принял отрицательное решение, клиент может обратиться за консультацией к сотруднику финансового учреждения. Специалист сможет дать грамотные советы, как действовать в дальнейшем, чтобы получить одобрение заявки.

Какой максимальный и минимальный лимит по кредиткам Сбербанка?

Сумма, доступная на кредитной карточке, имеет четкое ограничение максимальной величины. Оно устанавливается персонально каждому держателю, регулируется договором на обслуживание.

При этом каждый пластик имеет свой абсолютный лимит:

| Класс карт Visa, MasterCard | Лимит, руб. |

|---|---|

| Стандартные (классические), в том числе моментальной выдачи | 600 тыс. |

| Золотые | 600 тыс. |

| Премиальные | 3 млн |

Сбербанк на своем сайте определяет сумму как максимум, которую можно потратить. Минимальное ограничение не регламентировано.

На практике самые низкие лимиты устанавливаются от 20 тысяч рублей, наиболее часто встречаются по молодежным кредиткам. Для их получения не требуется подтверждения трудоустройства.

Ранее в Сбербанке работала более сложная система по ограничениям, присутствовали минимумы. Несколько лет назад был сделан выбор в пользу существующего порядка, абсолютные лимиты были расширены.

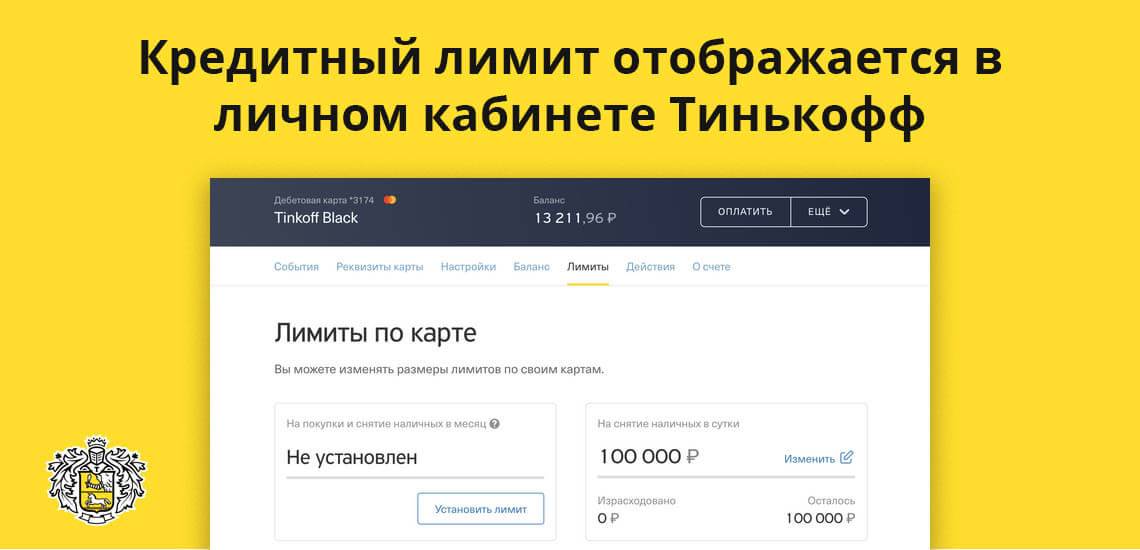

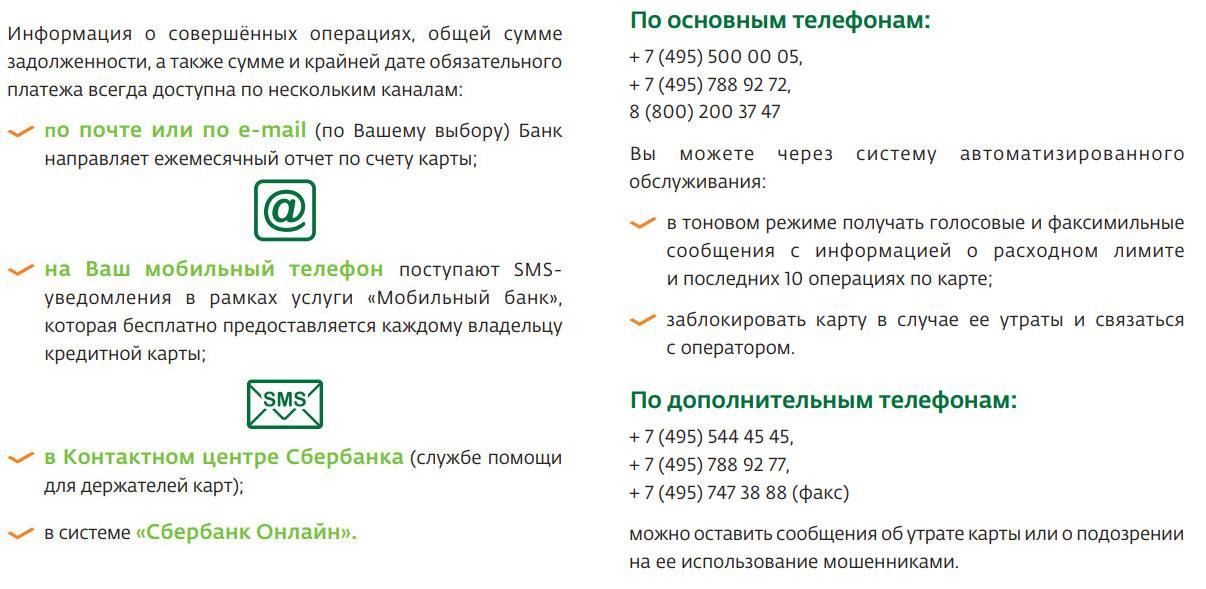

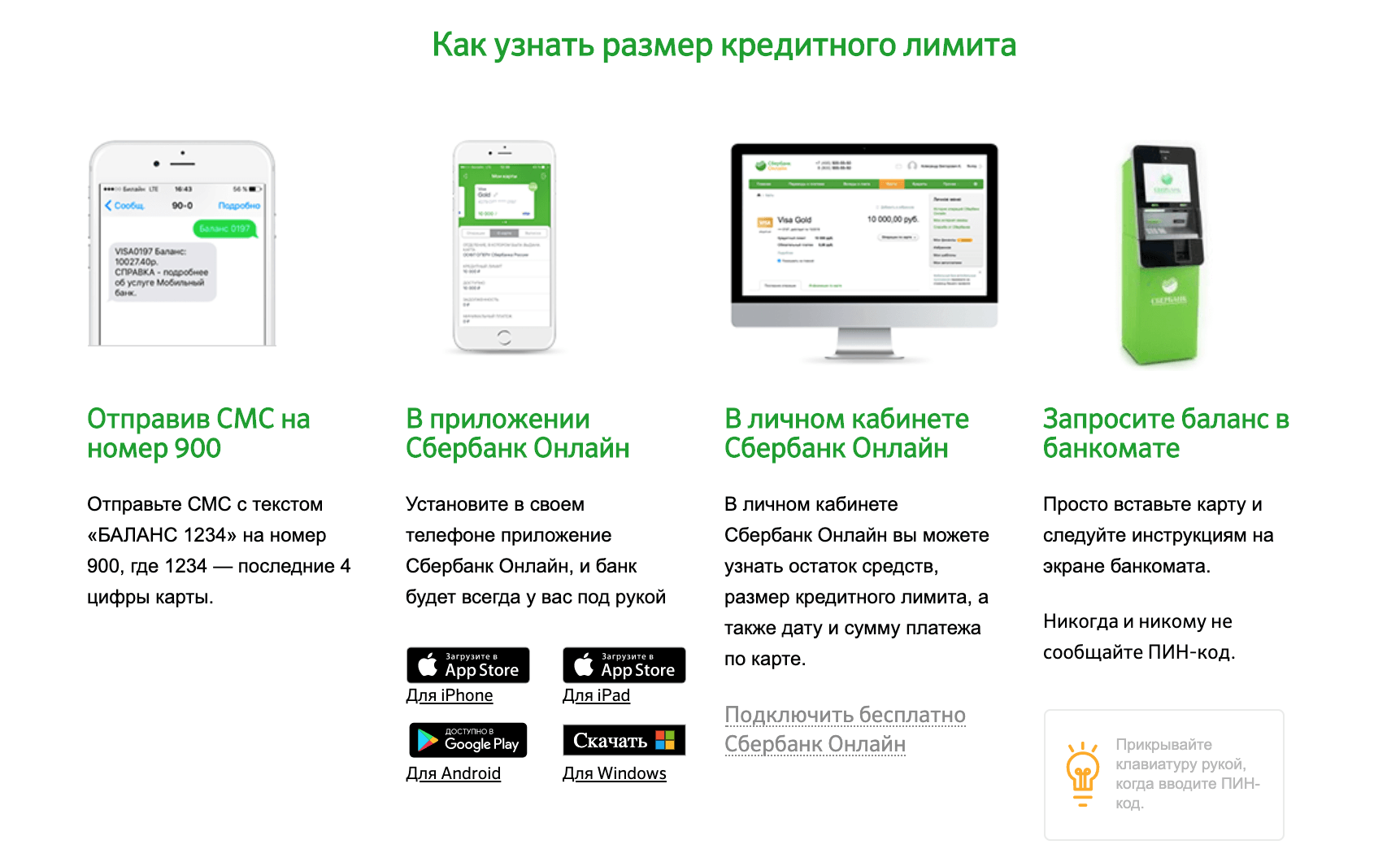

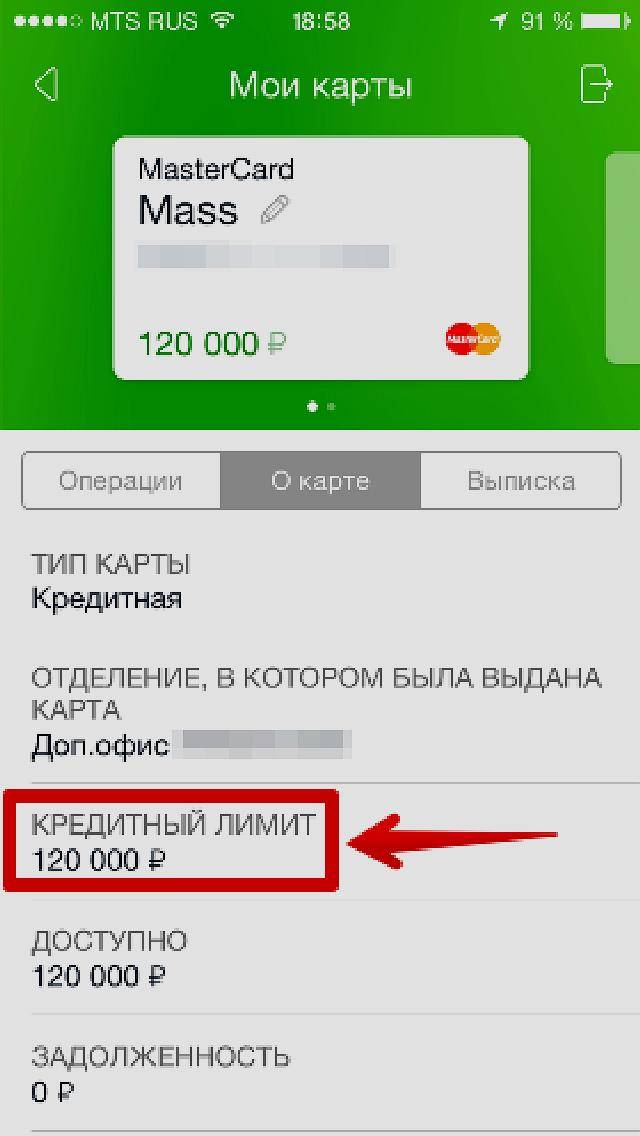

Как узнать лимит по своей карте

Информация доступна через все средства связи между банком и клиентом:

- В личном кабинете Сбербанк-онлайн. Кликнув на название или ярлык кредитной карты, вы перейдете на страницу с подробной информацией о лимитах, балансе, задолженности, последних операциях.

- То же самое доступно в мобильном приложении.

- Через СМС с номера телефона, указанного в качестве контактного при оформлении кредитки. Текст «Баланс ****» (**** — 4 последние из 16 цифр на лицевой стороне пластика) на номер 900.

- В банкомате можно выяснить, запросив баланс карты.

Можно ли положить деньги сверх лимита на карту Сбербанка?

Да. Пополнив карту, вы беспрепятственно будете совершать привычные оплаты по безналичному расчету. Однако снятие денег без комиссии будет проблематично.

Независимо от того, что это собственные средства, за выдачу через банкомат будет взиматься комиссия от 3 до 4%, минимум 390 рублей.

Бывает, что к номеру телефона привязано несколько носителей, и кредитка указана как основная.

Знакомые или родственники совершают перевод по номеру телефона, и деньги оказываются положенными на кредитку. Обращаться в банк с заявлением об ошибочном переводе и просьбой выдачи без комиссии бесполезно.

Выходов из положения несколько:

снять деньги, заплатив комиссию;

безналичная оплата текущих расходов;

взаимозачет со знакомыми и/или родственниками, когда вы предлагаете оплатить их счета (например, коммунальные платежи или шопинг) кредиткой взамен на наличность или перевод на дебетовый пластик;

для получения больших сумм, ошибочно зачисленных на кредитку, некоторые клиенты предпочитают закрыть ее; средства сверх лимита будут переведены вам на счет без комиссии, но примите во внимание:

- длительность процедуры – до 30 календарных дней;

- нет гарантии повторного получения кредитного продукта на прежних условиях.

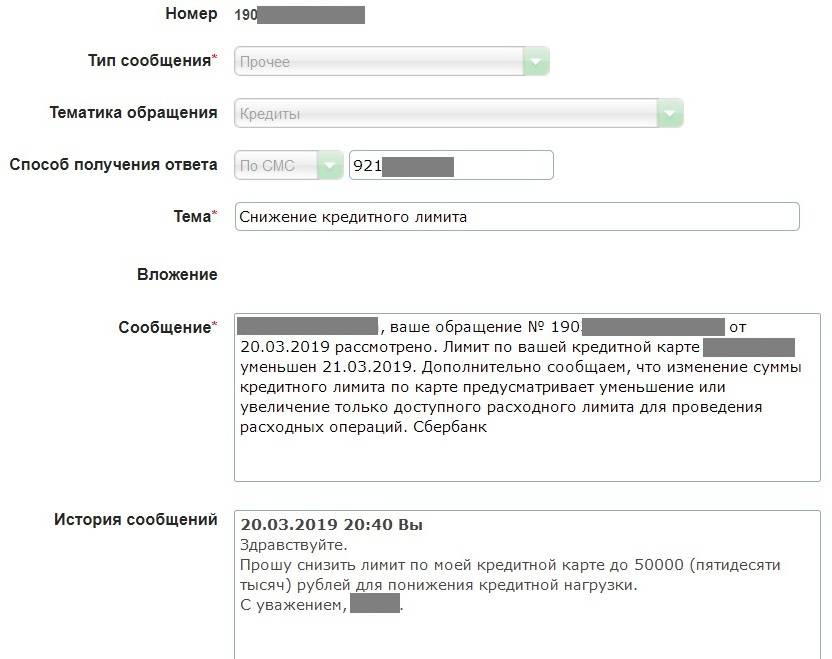

Автоматическое повышение кредитного лимита

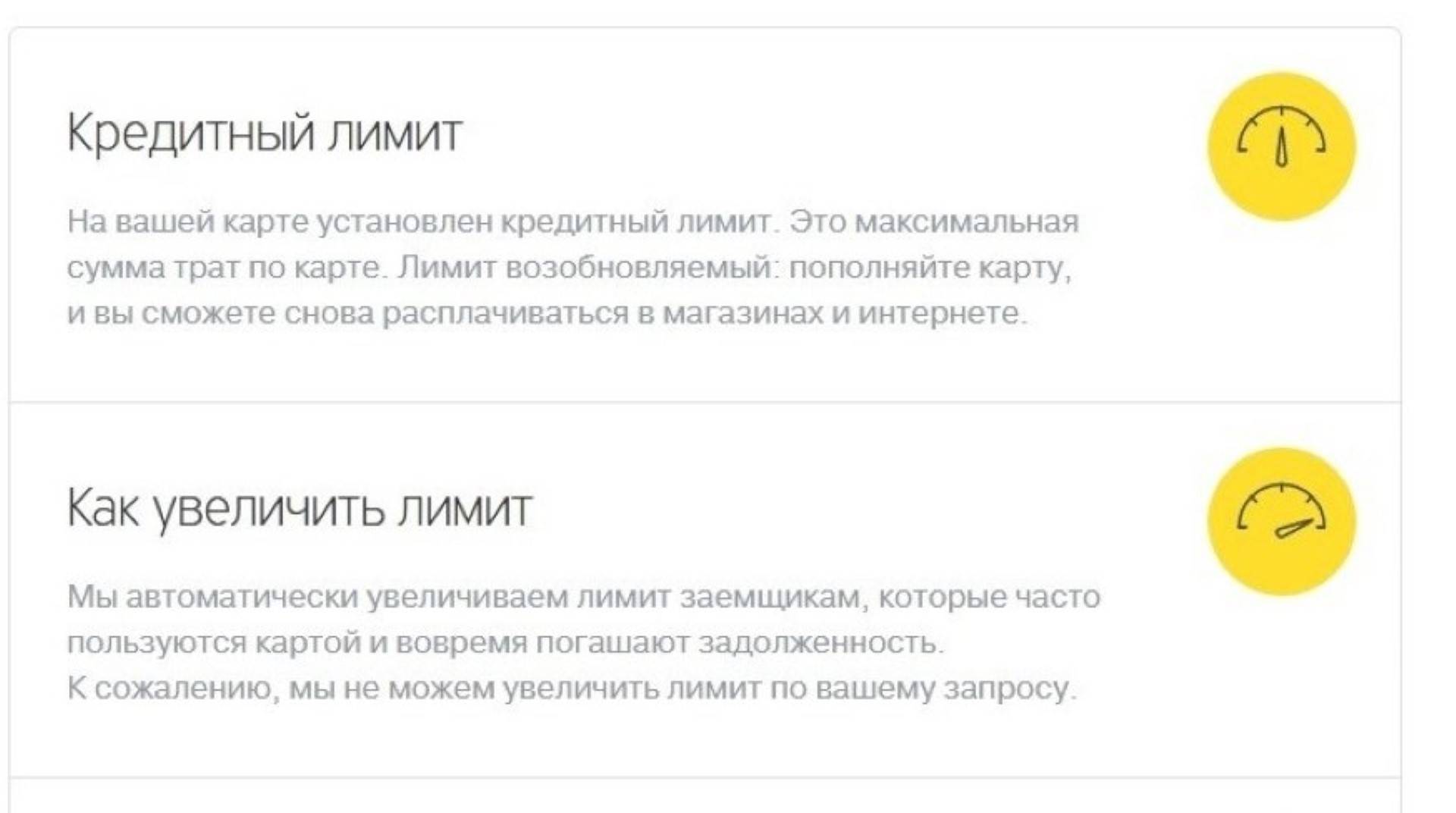

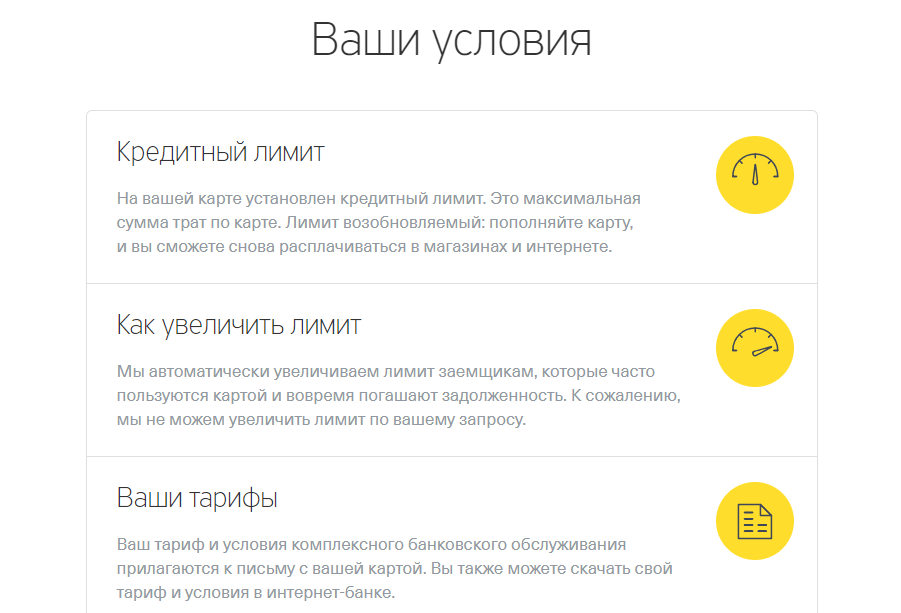

Принимая решение о выделении кредитных средств, изначально банк рассматривает возможности дальнейшего погашения взятого долга, оценивая доходы и порядочность клиента. В дальнейшем при увеличении лимита банк будет исходить из того, насколько оправдан будет пересмотр кредитной линии с учетом активности расходования средств с карты и пополнения баланса. Зачастую ограничивающим фактором становится исчерпанный лимит по данному типу выпущенной кредитки.

Если же первоначально кредит брался на небольшую сумму и есть некоторый запас до максимально возможного баланса, размер кредитной линии сможет увеличиваться автоматически по инициативе финансового учреждения.

Критериями оценки для банка станут следующие параметры:

- активность движений по карточному счету за прошедший период;

- выполнение условий погашения взятых финансовых обязательств, своевременное пополнение баланса не менее суммы минимального платежа;

- баланс карточки на момент обращения не обнулен и на остатке есть средства;

- отсутствуют задолженности по другим кредитным обязательствам в Сбербанке или других учреждениях;

- чистая кредитная история;

- соответствие возраста заемщика установленным требованиям банка.

Информирование происходит по СМС и на сайте в личном кабинете пользователя Сбербанка Онлайн.

Способы увеличить кредитный лимит

Если вы совсем не пользуетесь выданной вам кредиткой, то никто вам ничего увеличивать не будет, банк считает, что вам и так достаточно. Хотите большего? Покупайте в магазинах, расплачиваясь по безналу. Не выбирайте сумму на карте в ноль или близко к этому. Вовремя гасите долги, но помните, что кредиторы больше любят тех, кто платит проценты, чем заемщиков, укладывающихся в беспроцентный период.

Вот несколько простых действий, которые вы можете сделать для увеличения карточного лимита:

1. Активное пользование картой

Банк регулярно отслеживает операции по картсчету. При нечастом использовании вероятность увеличения суммы минимальна.

Пользуйтесь картой по максимуму — кредитор должен увидеть активное движение средств по счету и вашу заинтересованность в повышении лимита.

2. Отсутствие просрочек

Даже небольшие задержки сводят шансы к нулю. Банк расценивает это как слабую дисциплину и низкую платежеспособность. Просрочки могут возникать не по вине клиента, а из-за технического сбоя в платежной системе. Поэтому вносите оплату заранее, не откладывая на последний день.

Как получить кредит, если есть просрочки ⇒

3. Доступность для связи

Сотрудники банка звонят клиенту, предлагают поучаствовать в акциях или воспользоваться функцией увеличения суммы по кредитке. Если телефон будет недоступен, заемщик может потерять такую возможность. Читайте, как еще банки проверяют заемщиков.

Недоступные телефоны снижают уровень доверия. При оформлении карты указывайте реальные номера, всегда будьте на связи, при смене номера сообщите об этом кредитору.

4. Актуальная информация о заемщике

Принимая решение о пересмотре суммы, кредитор вправе запрашивать новые сведения о клиенте. Если вы сменили работу и ваш доход возрос, обязательно сообщите об этом банку.

Кредит наличными безработным одобряют редко, а вот кредитку с небольшим лимитом выдать вполне могут. Обращайтесь в Ренессанс, Восточный или Тинькофф — они лояльны в заемщикам без официальной работы. У первых двух кредитки с бесплатным обслуживанием.

5. Оплата товаров

Банк оценивает не только финансовые параметры, но и социально-поведенческие факторы. Покупки с карты несут важную информацию для организации. Например, оплата путевок, авиабилетов, услуг косметолога или ужина в ресторане говорит о высоком качестве жизни. А если клиент тратит кредитные средства только на еду, значит его финансовое положение оставляет желать лучшего.

Кстати, лучше заранее выбирать кредитки с повышенным кешбеком в тех категориях, где вы больше всего тратите, например, All Airlines от Тинькофф для путешественников, Автокарта от Восточный для заправок, Русский Стандарт — для покупок в супермаркетах и т.д.

6. Низкая кредитная нагрузка

Большое количество кредитов и кредитных карт в других организациях снижает ваши шансы на повышенный лимит там, куда вы обращаетесь за новым пластиком. Перед тем, как принять решение, банк обязательно сделает запрос в БКИ и оценит уровень закредитованности. Вы можете сами заранее бесплатно проверить свой кредитный рейтинг, и если он не идеален — обратиться в банк, выдающие кредитные карты даже с плохой историей.

Как увеличить лимит кредитной карты Альфа банк инструкция

Ну что же, если вы столкнулись с подобной проблемой, то начинать нужно либо с уточняющего звонка в контактный центр, где вам расскажут об особенностях такой процедуры. Либо можно сразу приступить к написанию заявления, которое требуется часто в подобных случаях. В любом отделении указанного выше банка вам предоставят бланк, форму для такого рода заявок, там же вы все сможете заполнить и отдать специалисту на рассмотрение.

Иногда, хотя и редко, через какое-то время вы можете заметить, что ваш лимит поднялся без какого-либо вашего участия, автоматически. Банки могут принимать такое решение, внимательно анализируя ваши траты по карте и историю ваших платежей.

Это случается не всегда, однако, о чем вы обязаны четко знать, так это о том, что без каких-то существенных оснований лимит вам по кредитке никогда не увеличат.

Чтобы Альфа банк увеличение лимита кредитной карты стало возможным, вы должны как владелец карты отвечать некоторым требованиям банка. Во-первых, какое-то время вы уже должны владеть упоминаемой картой, тратить все это время весь лимит до копеечки и без проблем, просрочек, штрафов возмещая всю задолженность.

Если вы 15 минут назад только активировали кредитку, ни о каком повышении предела, разумеется, и речи быть не может. Точно также следует помнить, что кредитку необходимо использовать более менее регулярно 1 или 2 списания за год не дадут банку оснований положительно ответить на ваш запрос.

Во-вторых, если вы также одновременно являетесь заемщиком данного банка, оформили здесь и сейчас гасите ссуду, то по данным платежам у вас также не должно быть никаких просрочек. Кредиторы, как правило, в таком вопросе могут даже пойти навстречу, не засчитывая вам просрочки в 3-7 дней. Но всегда все-таки старайтесь вовремя отдавать долги, если боитесь просрочить, то настройте услугу автоплатежа по вашей текущей карте Альфа Банка, по любой другой имеющейся у вас карте или по счету.

Или же просто платите заранее, помня о праздниках, выходных и банковских сбоях.

Имейте в виду, что если хотите увеличить лимит по кредитной карте Альфа банка, то никак нельзя забывать обо всех обстоятельствах, обо всех нюансах вашего положения.

Нестабильный доход, маленький официальный заработок, просрочки, постоянные штрафы, плохая история отношений с кредиторами все это означает лишь одно, отказ в 100% случаев, повезет, если вам изначально вообще выдадут кредитную карту.

Но даже если ваше заявление принято во внимание, одобрено, значительного изменения лимита ждать не стоит 25% или 30% за один раз это максимум, не стоит думать, что банк моментально поднимет лимит в два-три раза

Это важно знать, если деньги необходимы вам срочно, и вы рассчитываете на кредитную карту. Вполне вероятно, что все пойдет не так, как вы ожидаете, и лучше сразу попытаться найти иные источники денежных средств. К тому же, как и было сказано выше, одобрения по своей заявке на повышение лимита вы можете добиться не раньше, чем 4, 6, 8,12 месяцев безупречного пользования кредиткой

К тому же, как и было сказано выше, одобрения по своей заявке на повышение лимита вы можете добиться не раньше, чем 4, 6, 8,12 месяцев безупречного пользования кредиткой.

Бывает, конечно, что банки устраивают распродажи, акции, дают возможность клиентам по-быстрому увеличить свой лимит, например, предлагая потратить определенного размера сумму в определенный срок. Если вы выполните условия, сможете получить доступ к большей сумме денег.

Учитывая все сказанное выше, вам важно знать одно, если вынесенный в название статьи вопрос вас волнует. Для повышения кредитного лимита банку нужно не только ваше горячее желание, но и основания. Ваше финансовое положение должно быть крепким, стабильным, ваша кредитная история безупречной

Но если вы все сделаете верно, в том числе и выберете банк, карту, программу обслуживания, то со временем сможете распоряжаться миллионными суммами

Ваше финансовое положение должно быть крепким, стабильным, ваша кредитная история безупречной. Но если вы все сделаете верно, в том числе и выберете банк, карту, программу обслуживания, то со временем сможете распоряжаться миллионными суммами.

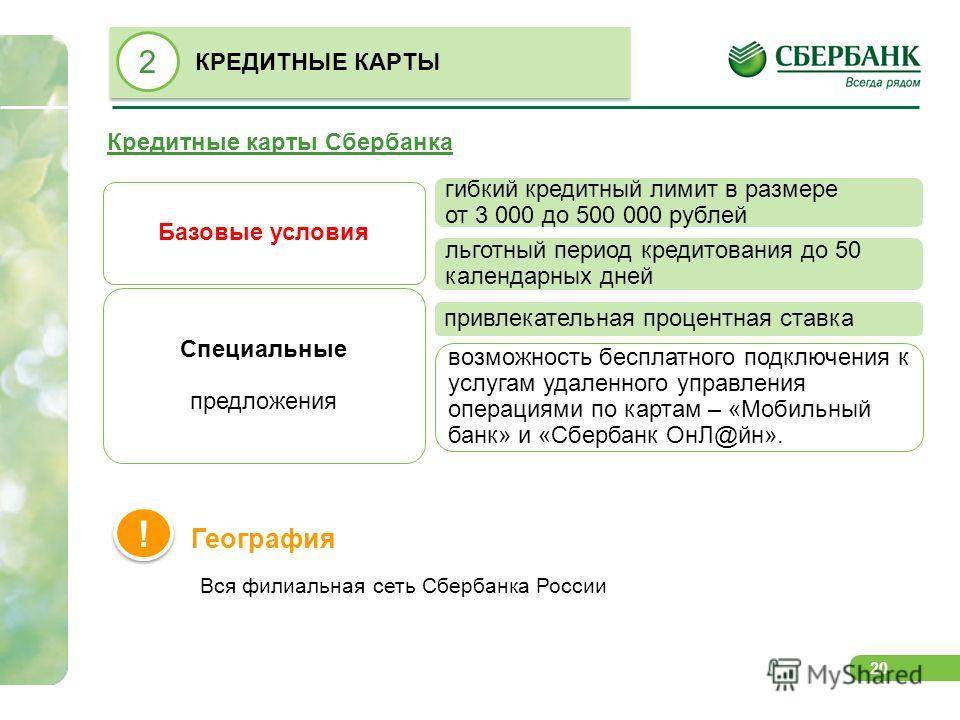

Кредитные карты с высоким первоначальным лимитом

Высокий первоначальный лимит — это, конечно, условность. Порядок цифр в большинстве случаев такой — минимальный лимит по карте начинается от 55-55 тысяч рублей против 10-15 тысяч в других банках. Если выдачу карты одобрят, лимит не будет меньше указанного.

Также мы включили в подборку кредитные карты, по которым минимальный кредитный лимит в явном виде не указан, но тарифы заслуживают внимания, а банк славится лояльностью и готовностью регулярно повышать лимит заемщикам, которые не допускают просрочек.

| Банк | Карта | Макс. лимит | Грейс-период |

| Тинькофф | «Платинум» | 700 000 руб. | до 55 дней |

| Альфа-Банк | «100 дней без %» | 500 000 руб. | до 100 дней |

| Райффайзенбанк | «110 дней» | 600 000 руб. | до 110 дней |

| CitiBank | «Просто кредитная карта» | 1 000 000 руб. | до 210 дней |

| Экспобанк | «Выгода» | 300 000 руб. | до 56 дней |

| ПСБ | «Двойной кэшбэк» | 600 000 руб. | до 55 дней |

| Открытие | «Opencard» | 500 000 руб. | до 55 дней |

Тинькофф «Платинум»

- Сумма — до 700 000 руб.

- Возраст — от 18 до 70 лет

- Беспроцентный период — до 55 дней

Очень лояльный к своим клиентам банк. Кредитным лимитом здесь занимается исключительно компьютерная программа. Сотрудники вмешиваться в работу скоринга не могут.

Высокая вероятность получить неплохой кредитный лимит уже при оформлении карты — у действующих клиентов Тинькофф Банка, которые имеют дебетовую карту с достаточно высоким оборотом по ней.

Альфа-Банк «100 дней без %»

- Сумма — от 10 000 до 500 000 руб.

- Возраст — от 18 лет

- Беспроцентный период — до 100 дней

Этот банк также очень лоялен к своим клиентам, и кредитный лимит может быть ощутимо повышен при использовании карты, даже если первоначально одобрят меньше, чем хотелось бы.

Райффайзенбанк «110 дней»

- Сумма — от 15 000 до 600 000 руб.

- Возраст — от 21 года до 67 лет

- Беспроцентный период — до 110 дней

Райффайзенбанк выдвигает понятные требования к держателям кредитки «110 дней». Если вы подходите под них, карту одобрят, причем наверняка с первоначальным лимитом выше минимально возможных 15 000 рублей.

Получить карту могут люди, имеющие постоянную работу и заработок более 25 тысяч рублей, если речь идет о Москве и Санкт-Петербурге. В остальных регионах минимальный доход — от 15 тысяч рублей.

CitiBank «Просто кредитная карта»

- Сумма — до 3 000 000 руб.

- Возраст — от 20 лет

- Беспроцентный период — до 210 дней

Новым клиентам банка доступен кредитный лимит по данной карте до 450 000 рублей. Впоследствии он может быть увеличен вплоть до 3 000 000 рублей. Это одни из лучших условий на сегодняшний день.

Чтобы оформить эту кредитку, нужно достичь 20-летнего возраста, зарабатывать от 30 000 рублей в месяц, а также проживать в Москве или Московской области, Санкт-Петербурге или Ленинградской области, Екатеринбурге, Самаре, Ростове-на-Дону, Уфе, Волгограде, Новосибирске, Казани, Нижнем Новгороде, Краснодаре.

Экспобанк — «Выгода»

- Сумма — от 10 000 до 300 000 руб.

- Возраст — от 21 года до 70 лет

- Беспроцентный период — до 56 дней

В Экспобанке минимальный кредитный лимит составляет 10 000 рублей — финансовая организация снизила этот порог, который еще недавно был в пять раз выше, чтобы повысить вероятность одобрения карты для новых клиентов. Минусом можно считать то, что максимальная планка меньше, чем у большинства конкурентов — только 300 000 рублей.

Выпуск этой кредитки — бесплатный, а вот стоимость обслуживания зависит от активности держателя. Если расходовать с карты сумму от 5 000 рублей в месяц, комиссии не будет. Если условие не выполнено, банк снимет 199 рублей за месяц использования кредитки.

ПСБ «Двойной кэшбэк»

- Сумма — от 15 000 до 600 000 руб.

- Возраст — от 21 года до 62 лет

- Беспроцентный период — до 55 дней

При оформлении этой кредитной карты обязательно потребуется справка о доходах, поэтому одобренный кредитный лимит в первую очередь зависит от величины регулярного заработка держателя. Если нужна действительно крупная сумма (предел по тарифам — 600 000 рублей) — банк может запросить дополнительные документы, подтверждающие финансовое положение.

Открытие «Opencard»

- Сумма — до 500 000 руб.

- Возраст — от 21 года до 75 лет

- Беспроцентный период — до 55 дней

Кредитку с лимитом до 100 000 рублей в Банке Открытие можно оформить только по паспорту, заполнив анкету на сайте. Если нужно больше средств на карте — нужно будет предоставить дополнительные документы.

Минимальный ежемесячный доход по основному месту работы для получений карты — 15 000 рублей. Банк не выдаст кредитку официально не работающим гражданам или ИП.

Увеличение лимита по заявлению

Применение подобной схемы располагает определенными нюансами для держателя.

Основных можно выделить три:

- Минимальный срок пользования продуктом. Причем он может касаться не только давности выдачи самого пластика, но и применения ранее повышенного лимита. Стандартный срок пересмотра составляет 6 месяцев. Хотя, существуют и исключения. В такую компанию как Ситибанк, можно обращаться с подобным заявлением хоть каждый месяц.

- Отсутствие просрочки. Если в последние полгода были факты нарушения графика выплаты долга, либо есть текущая просрочка, то направлять обращение бессмысленно. Будет внесен отказ. Причина — «негативное качество кредитной истории». Потребуется ориентировочно 6 месяцев пользоваться лимитом, при этом не допуская нарушения условий выплаты.

- Изменение уровня дохода. Многие банки пересматривают объем доступных для заимствования денег только в том случае, если у держателя увеличился объем заработной платы. Единственный вариант не соблюдать это условие — изначальное оформление карты с меньшим лимитом, чем был предложен коммерческой структурой.

Если говорить о практике, то зачастую это выполняется в течении 1-2 рабочих дней. Предельный период — 5 рабочих дней.

Можно ли увеличить лимит по карте

Кредитные карты – удобный и простой инструмент. Данный тип продукта доступен почти каждому гражданину РФ. Не все знают, как можно поднять кредитный лимит. Существует несколько способов для решения этой проблемы. В большинстве случаев банк может сам предложить заемщику расширить его финансовые возможности. Не каждый пользователь может получить положительный ответ. Реакция банка зависит от многих факторов и их необходимо учитывать при попытке совершения данной операции.

Необходимые условия

Взять кредит в банке могут жители с положительной кредитной историей и постоянным доходом. Если речь идет о карте с крупными суммами, то потребуется справка с места работы. Можно ли увеличить лимит кредитной карты Сбербанка, если первоначальных условий не хватает?

Увеличить кредитный лимит по карте Сбербанка получится лишь со временем. Обычно, это делается, если пользователь является ответственным и добропорядочным плательщиком. Для этого нужно делать две вещи:

- Вовремя пополнять карточный счет. Это благоприятно отразиться на кредитной истории и поможет заемщику избежать санкций в виде штрафов;

- Делать выплаты во время льготного периода. Таким образом, пользователь не будет платить проценты.

Если во время пользования кредиткой вы не допустили штрафов и просрочек по обязательным платежам, то можно ожидать предложения от банка воспользоваться большей суммой. При нарушении условий договора увеличение лимита по карте невозможно.

Некоторые клиенты уже на данном этапе нарушают эти простые правила. Увеличить кредитный лимит по карте Сбербанка у них не получится. У ответственных заемщиков такая возможность есть.

Когда банк предложит большую сумму

Важно помнить, что в течение первых шести месяцев пользования картой, сделать это нельзя. Такое правило

Поэтому полгода придется подождать. За это время банк сможет сформировать портрет клиента и в будущем решить вопрос об ограничении финансов.

Как правило, кредитор может увеличить лимит по карте Сбербанка самостоятельно. Основания для этого должны быть следующие:

- постоянное использование пластика как одного из платежных инструментов;

- своевременные транзакции по кредиту;

- лимит не должен быть потрачен полностью клиентом, этот факт говорит о финансовых затруднениях у клиента, поэтому банк не осмелится на подобный шаг;

- клиенту необходимо быть чистым перед другими финансово-кредитными организациями.

При соблюдении этих условий, учреждение повысит кредитный лимит. После этого Сбербанк предлагает увеличить лимит по кредитной карте клиенту. Не стоит отказываться. Это не заставляет пользователя платить большую сумму ежемесячно, если продолжать использовать первоначальные средства.

Оставить заявку онлайн

Во-первых, нужно знать, что в онлайн режиме можно оформить только дебетовую карту (заполнить все сведения о себе в соответствующей электронной форме). Что касается кредитной, то банк предложит вам подъехать в назначенное отделение и оставить заявку на ее получение там.

Если инициатива исходит от клиента, то процедура выглядит сложнее. Все условия, которые описаны выше, должны быть обязательно выполнены. Что нужно сделать:

- прийти в отделение банка с паспортом и требуемыми документами;

- заполнить заявление о желании повысить лимит;

- подождать несколько дней, сотрудники сами свяжутся с клиентом.

В случае положительного решения, идти в банк не придется. Лимит будет уже увеличен, это отразиться в информации по карте, представленной в Личном кабинете Сбербанка Онлайн.

Пополняйте кредитную карту на большую сумму, чем того требует регулярный платеж, так вы увеличиваете шанс, что банк предложит вам получить дополнительные средства на кредитку

Как можно увеличить лимит кредитной карты Сбербанка, подав заявку на получение карты с большим лимитом онлайн, и на что обращают внимание сотрудники? Благоприятная среда для решения данной ситуации возникает у клиента, если:

- было проведено повышение по службе, заемщик может это подтвердить;

- увеличилась зарплата;

- отсутствуют задолженности перед другими банками;

- не было ни одной просрочки по выплатам.

В таком случае можно рассчитывать, что сотрудники организации дадут положительный ответ. Выполнить операцию получится только в отделении банка. Увеличить лимит кредитной карты Сбербанка онлайн нельзя. Возможно лишь рассчитать ежемесячный платеж с помощью специального калькулятора.

Причина низкого стартового лимита

Размер кредита на карте определяется самим банком. Изначально это довольно небольшая сумма (хотя чаще всего и выше, чем у других финансовых структур). Ведь, предоставляя кредит впервые, финансовая организация рискует столкнуться с неплатежеспособностью клиента. Поэтому лимит средств для новичков невелик.

При установлении предельной величины, банком оцениваются следующие факторы:

Категория получателя. В ситуации, когда человек обращается в Сбербанк впервые, ему установят скромный исходный лимит (от 20 000 рублей , в прочих банках он начинается от 10 тыс. руб)

Если же клиент давно сотрудничает с финансовым учреждением или получает зарплату на карточку банка, то он сможет рассчитывать на быстрый пересмотр суммы в сторону повышения.

Важное значение имеет месячный размер дохода. Последует отказ, если у клиента окажется низкая зарплата (на погашение платежей, исходя из максимальной суммы кредита, не должно уходить более 30% заработной платы).

Дополнительно проводится оценка должности клиента (например, вероятность сокращения).

В обязательном порядке банк проверит КИ заемщика.