Плюсы и минусы лизинга квартир для физических лиц

Как уже было сказано, лизинговые отношения подразумевают более простую процедуру и минимум требований. На такой вариант аренды может рассчитывать клиент с серой зарплатой, без залога и без аванса. Фирма ничем не рискует, ведь квартира все равно не принадлежит лизингополучателю. Он не сможет продать ее или на кого-то переоформить.

Второй плюс – оптимизация налогообложения. Все налоги на собственность платит владелец имущества, а не тот, кто в нем живет. К тому же лизингополучатель имеет право на налоговый вычет.

Третий плюс: можно пользоваться всеми преимуществами арендного жилья, при этом не являться его собственником. Это выгодно определенной категории людей, которые не могут или не хотят записать квартиру на себя.

Теперь поговорим о минусах лизинга недвижимости для физических лиц. Главный недостаток – это дороговизна. Ипотека обходится недешево, но аренда с правом выкупа – дороже. В основном это происходит потому, что квартира принадлежит юридическому лицу и используется для бизнеса – налоги за нее больше. Кроме того, для покупки квартир и домов ЛК тоже привлекает у банка заемные средства. Бремя налогов и процентов частично перекладывают на клиента.

Рекомендуемая статья: Согласие супруга на ипотеку

Автомобиль и оборудование со временем дешевеют. А вот недвижимое имущество, напротив, может вырасти в цене. Поэтому лизингодатель иногда включает в договор индексацию. Придется доплачивать к фиксированной сумме от 2 до 7%. Это меньше, чем проценты по ипотеке, но это добавочные расходы.

Бывает и так, что квартира резко дорожает (например, стал престижным данный район). На ипотечном займе это никак не отражается. Но лизингополучатель может столкнуться с ситуацией, когда остаточная стоимость квартиры вдруг вырастет. Он выплатит все лизинговые платежи, но расплатиться за жилье полностью в конце срока не сможет.

Еще один косвенный недостаток лизинговых взаимоотношений в том, что на них не распространяются льготы от государства. Ипотечный заемщик может взять займ на льготных условиях. Но для аренды с правом выкупа социальные субсидии не предусмотрены.

Правовая сущность лизинга недвижимости

По правовой сути лизинг является долгосрочной финансовой арендой имущества. Сущность процедуры и порядок применения отражают:

- Гражданский кодекс РФ: глава 34, параграф 6 — «Финансовая аренда (лизинг)»;

- ФЗ 164 «О финансовой аренде (лизинге)» от 29.10.98;

- Налоговый кодекс РФ.

Отношения субъектов сделки выстраиваются на основе договора финансовой аренды. По соглашению лизингодатель (арендодатель) принимает на себя обязательства приобрести в собственность недвижимость, выбранную лизингополучателем (арендатором) у определенного продавца и затем предоставить это имущество за плату во временное владение и пользование (ст. 665 ГК РФ, ст. 2 ФЗ № 164).

В соответствие со статьей 19 закона «О финансовой аренде» соглашение может предполагать переход права собственности на объект от арендодателя к арендатору по завершению срока лизинга или даже раньше на условиях договоренности сторон.

Кому доступен лизинг

Юридическим лицам всех форм собственности. Лизинг недвижимости востребован, прежде всего, у бизнеса, ведь процедура позволяет пополнить основные фонды предприятия, расширить производственные мощности, решить другие задачи без единовременного вывода из оборота солидных средств. Кроме того, грамотное применение финансовой аренды оптимизирует процедуру налогообложения.

Физическим лицам, в том числе со статусом ИП. Если индивидуальные предприниматели осведомлены о преимуществах лизинга недвижимости, то обывателю сея процедура представляется очень сложной и запутанной сделкой, чреватой негативными последствиями и махинациями.

Нужна квартира, но не хотите обращаться в агентство? В этой статье вы узнаете, как найти жилье без посредников.

Между тем, уже несколько лет физические лица по лизинговым схемам могут приобретать автотранспортные средства. А с января 2011 года для граждан реально взять в финансовую аренду и жилые объекты недвижимости с правом их выкупа в собственность.

Зачем нужен лизинг

- Лизинг недвижимости для лизингодателя – это не столько аренда в чистом виде, сколько инвестиционная деятельность в сфере недвижимости;

- Для лизингополучателя смысл финансовой аренды заключается не в найме, а последующем выкупе объекта по ускоренной амортизации, а также получение налоговых послаблений. Правда, такие преимущества актуальны только для юридических лиц.

Объекты лизинговых правоотношений

Объектами под лизинг для юридических лиц являются:

- жилая недвижимость;

- офисные строения/помещения;

- торговые комплексы и сооружения;

- логистические комплексы, складские центры или отдельные склады;

- объекты гостиничной инфраструктуры;

- строения и сооружения производственного назначения – цеха, мастерские;

- гаражи, автостоянки и машиноместа.

Какие сложности могут возникнуть при покупке недвижимости в лизинг расскажет это видео:

Для лизинга частными лицами доступны:

- квартиры в многоквартирных домах;

- апартаменты;

- частные дома (без земельных участков);

- гаражные блоки и машиноместа.

Касательно лизинга частной жилой недвижимости есть ограничение по земле. Участок, на котором расположено строение, придется выкупать по традиционной схеме или оформлять в субаренду, иначе возникнут проблемы с переходом прав собственности на постройку.

Субъекты лизинга

Договора финансовой аренды относятся к трехсторонним сделкам. Финансовая аренда затрагивает интересы следующих сторон:

Лизингодатель – приобретает за счет собственных или привлеченных финансов недвижимость с целью осуществления лизингового договора: сдачи в долгосрочную аренду (временное владение/пользование) лизингополучателю предмета сделки за установленную плату на оговоренных условиях с возможностью выкупа объекта или без такового.

Лизингополучатель – физическое/юридическое лицо, обязующееся принять от лизингодателя объект недвижимости во временное владение за установленную плату.

Продавец – физическое/юридическое лицо, обязанное продать по договору купли/продажи лизингодателю в установленное время предмет предполагаемой аренды. В соответствие со статьей 4 ФЗ 164 продавец может выступать одновременно в роли лизингополучателя. В таком случае речь идет о так называемом «возвратном» лизинге недвижимости.

Процесс оформления договора

При заключении лизингового договора используются следующие понятия:

- Предмет сделки — дорогостоящее движимое и недвижимое имущество, за исключением запрещенных для передачи в лизинг объектов.

- Договор (образец) — перечень основных прав и обязанностей между лизингодателем и лизингополучателем.

- Лизинговой платеж — ежемесячная сумма, покрывающая стоимость предмета сделки.

Главное отличие договора аренды от договора лизинга заключается в том, что лизинговая компания выкупает недвижимость и передает ее в собственность лизингополучателя.

В договоре должны быть соблюдены следующие основные пункты:

- Сведения о сторонах сделки.

- Предмет.

- Стоимость жилой площади.

- Сумма ежемесячных выплат.

- Дата внесения оплаты.

- Права и обязанности участников.

- Действия в случае возникновения форс-мажорных обстоятельств.

- Реквизиты участников соглашения.

Заключение договора проходит следующие этапы:

- Выбор предмета сделки.

- Сбор пакета документов.

- Изучение компанией предоставленных заемщиком документов.

- Заключение соглашения.

- Перечисление авансового платежа.

- Оплата предмета сделки лизинговой компанией.

- Подписание акта передачи имущества в лизинг (образец).

- Страхование предмета сделки.

- Ежемесячная оплата согласно условиям договора.

- Переход имущества в собственность заемщика.

Для физических и юридических лиц

В качестве лизингодателя и лизингополучателя вправе выступать как физическое, так и юридическое лицо. Договор между ними заключается в письменной форме с указанием реквизитов сторон.

Последовательность действий

Приобретение недвижимости в лизинг — новая и пока еще мало распространенная процедура передачи собственности. Для заключения надежной сделки, придерживайтесь следующего алгоритма действий:

- Выбрать надежную лизинговую компанию.

- Выбрать квартиру/дом.

- Убедиться в том, что жилищная площадь не имеет ограничений на передачу в лизинг.

- Заключить договор.

- Придерживаться условий соглашения.

Пакет документов

Оформить квартиру в лизинг для юридического лица возможно после предоставления следующих документов:

- Устава компании.

- Свидетельства ОРГН и ИНН.

- Удостоверения личности руководителя компании.

- Документов о финансовом состоянии фирмы за последний год.

- Справки из банковского счета о движении денежных средств за последние 12 месяцев.

- Налоговой декларации.

Для заключения лизинговой сделки физическим лицам необходимы:

- Заявление.

- Удостоверение личности.

- Трудовая книжка/трудовой договор/свидетельство об открытии ИП.

- Справка о доходах/копия налоговой декларации.

Погашение суммы

Заемщик обязуется выплачивать оговоренную сумму каждый месяц не позднее установленного в договоре срока.

Существует три графика лизинговых платежей (пример):

- Регрессивный — суммы уменьшаются с каждым месяцем.

- Аннуитетный — сумма остается неизменной.

- Гибкий — сумма платежей определяется сезонностью дохода лизингополучателя.

Вопросы страхования: в лизинге дешевле

В отличие от аренды жилья, покупатель квартиры на условиях лизинга вынужден сам нести все расходы по обслуживанию недвижимости. В частности, лизинговый договор предполагает страхование объекта недвижимости. Теперь сравним момент страхования с ипотекой, где в обязательном порядке нужно приобретать полисы страхования жизни, здоровья, трудоспособности, самого объекта от риска повреждения или полной утраты – все это обходится в немалую копеечку.

В случае с лизингом, компании, в общем, все равно, что произойдет с лизингополучателем, его интересует, главным образом, сам объект, который находится в собственности компании до окончания действия договора и передачи в собственность. Компания ничем не рискует, если по каким-то причинам потенциальный покупатель утратит возможность оплачивать взносы – он также утратит право купить недвижимость по договору.

Лизингодатель уже на этом этапе будет иметь чистую прибыль (практически, при полном отсутствии расходов), и у него останется объект недвижимости, которым он может продолжать распоряжаться по собственному усмотрению. Поэтому многие риски можно исключить из списка страхового полиса, что существенно снижает стоимость страхования.

Нюансы покупки квартиры в лизинг

Лизингополучатель

Им может стать любой гражданин России, достигший 18-летнего возраста. Обязательное условие — постоянный доход. У лизингополучателя должны быть средства для внесения первоначального взноса, а это минимум 10% от стоимости жилья. Чем больше размер авансового платежа, тем более финансово выгодными будут условия лизинговой сделки.

Объект жилищного лизинга

Квартира должна быть в состоянии, пригодном для проживания. Она должна стоять на учете в реестре как «жилая»

Жилье со вторичного рынка или первичка — не важно, главное, чтобы оно было полностью готовым для эксплуатации. Нельзя получить в лизинг квартиру в здании на стадии строительства или участок земли для постройки дома

Объект недвижимости должен быть:

- Без любого рода обременений.

- Без несанкционированной перепланировки.

- Объект не может стоять на учете на капремонт и быть в аварийном состоянии.

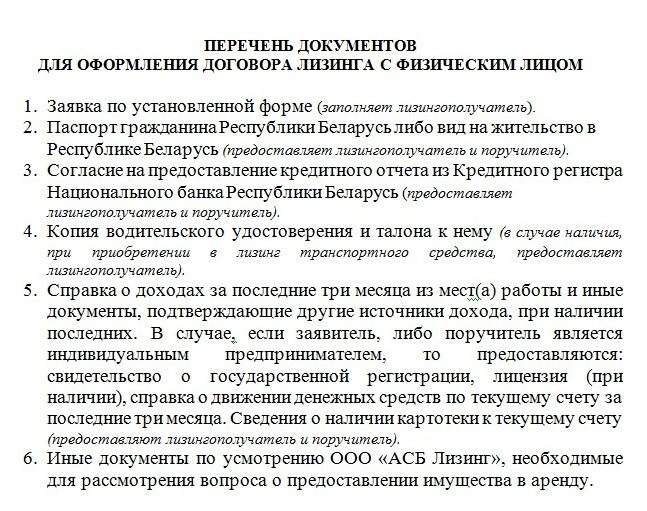

Перечень документов для физлиц:

- паспорт гражданина РФ;

- идентификационный номер налогоплательщика;

- cправки, которые подтверждают платежеспособность.

Лизинговый договор

В данном документе должна содержаться подробная информация об объекте лизинга и условиях сделки:

- Детальное описание квартиры — месторасположение, этаж, площадь.

- Цена объекта.

- Срок и условия лизинга.

- Размер аванса.

- График внесения регулярных платежей по лизингу.

- Стоимость выкупа объекта.

Квартира в лизинг для физических лиц – особенности и отличия кредитования

Лизинг недвижимости не имеет принципиальных отличий от других видов лизинговых операций. При заключении договора физическое лицо-лизингополучатель приобретает недвижимость в долгосрочное пользование. Так как владельцем квартиры или дома до момента полной выплаты свей суммы по договору остается лизингодатель в лице строительной компании или агентства, то с этой точки зрения лизинг квартир можно рассматривать как долгосрочную аренду с правом выкупа. По завершению действия договора его можно продлить, продолжив использование недвижимости на прежних условиях, либо стать собственником жилья, выплатив остаточную стоимость квартиры. Большинство договоров предусматривают такой график платежей, при котором по истечению срока действия лизингового договора лизингополучатель уже выплачивает компании всю стоимость жилья, в результате становясь его полноправным собственником.

Преимущества лизинга квартир для физических лиц

- Чтобы заключить договор на лизинг квартир для физических лиц, требуется гораздо меньше документов, подтверждающих финансовое состояние. Компании-лизингодатели ориентируются на существующую экономическую ситуацию в стране, поэтому их интересуют не официальные, а реальные доходы потенциального лизингополучателя.

- Квартира в лизинг – это экономия на процентной ставке. Первый взнос при покупке недвижимости в лизинг существенно ниже, чем при ипотечном кредитовании. Некоторые компании предлагают лизинг жилой недвижимости даже с нулевым авансовым платежом.

- Процентная ставка по лизинговым договорам может составлять от 2.5 до 7 процентов – почти в три раза меньше, чем при банковской ипотеке.

- Отпадает необходимость сбора массы документов и одновременной уплаты страховок и регистрационных взносов. Вся сумма уплачивается лизингодателем и компенсируется в дальнейшем платежами по договору.

- При заключении договора процентная ставка не меняется вплоть до его окончания, а сумма ежемесячных платежей, так же как и срок действия лизинга, согласуются сторонами с учетом финансовых возможностей лизингополучателя.

Плюсы лизинга

- Отсутствие высоких требований к доходу клиента. Если стоимость квартиры ниже 30 000 000 рублей, на оформление сделки уйдет не больше недели и потребуется минимум документов.

- Лизинговая компания берет на себя все заботы по оформлению страховки, хотя ее стоимость будет включена в лизинговые платежи.

- Гибкие условия погашения (ежемесячно или раз в квартал), возможность досрочно выкупить квартиру по соглашению сторон.

- Нет необходимости в дополнительном обеспечении — поручителях, залоговом имуществе.

- Лизингодатель проводит проверку объекта недвижимости перед выкупом, ведь он будет его собственностью продолжительное время. Если сделка по каким-либо причинам признается незаконной, пострадает, прежде всего, собственник, т.е. лизинговая компания.

- Нет необходимости платить налог на приобретаемое имущество — его выплачивает лизинговая компания.

Лизинг недвижимости для юридических лиц

Лизинг можно охарактеризовать, как вариант финансовой аренды. Если клиент планирует достроить или купить какой-либо объект с целью расширения своего бизнеса, и он при этом не обладает свободной большой суммой денежных средств, то данное лицо может воспользоваться финансированием заемного характера.

Данное лицо может обратиться в адрес лизинговой компании, а она, в свою очередь, заключает договорные отношения с продавцами объектов недвижимости.

Клиент осуществляет выбор недвижимости, после этого вносит первоначальную авансовую сумму, после чего использует по своему усмотрению площадь, выплачивая частями ее стоимость.

Со стороны лизинговой компании, в адрес продавца недвижимости доплачиваются недостающие средства за объект и проводится контроль над постоянством и регулярностью выплат долга лизингодержателем, что предусмотрено заключенным между сторонами договором.

Лизинг должен быть оформлен с соблюдением следующих условий:

- Требование возврата. Подразумевает обязательность возвращения со стороны лизингодержателя суммы, которую компания-лизингодатель заплатила за объект;

- Условие платности. Со стороны лизингодержателя в пользу лизингодателя выплачивается конкретный процент за услугу финансирования;

- Обязательность наличия объекта лизингового финансирования, что существенно отличает этот договор, например, от договора кредитования.

Лизинг грузовых автомобилей

Грузовой транспорт для многих компаний выступает в качестве основного средства. Однако покупка грузовиков в собственность далеко не всем предприятиям по карману, а аренда не предоставляет широкого выбора необходимой техники. В таких условиях лизинг грузовых автомобилей — или финансовая аренда с возможностью последующего выкупа — приобретает повышенную актуальность. Использование лизинга грузового транспорта позволяет

Лизинг грузовых автомобилей — один из наиболее востребованных продуктов на рынке услуг. Основная причина — этот способ обновления автопарка не требует больших единовременных затрат. Также приобретение грузовых машин позволяет компаниям сэкономить на содержании собственного автопарка, так как расходы на ремонт и обслуживание машин ложится на банк.

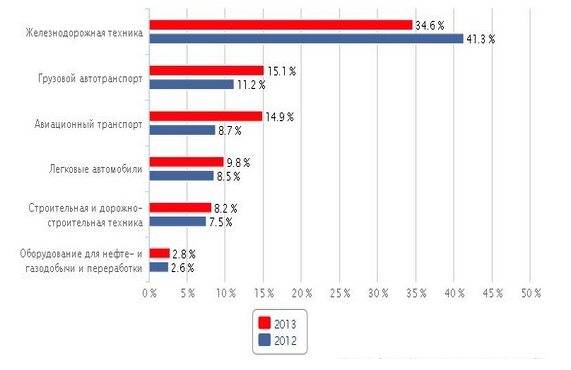

То, что грузовой автотранспорт является одной из наиболее востребованных услуг, подтверждают и данные исследований. Согласно данным агентства «Эксперт РА», доля лизинга грузового автотранспорта по итогам 2013 года выросла до 15,1% от всех сделок. По итогам 2012 года этот показатель был на уровне 11,2%, в 2011 — 9,5%, в 2010 — 8,4%, в 2009 — 8% от общего числа сделок сделок. То есть доля грузового автотранспорта в общем структуре лизинга увеличивается из года в год.

Рисунок 1. «Структура сделок по отраслям»

Данные: агентство «Эксперт РА»

Какой грузовой транспорт можно взять

- грузовики;

- бортовые автомобили;

- тягачи;

- полуприцепы;

- экскаваторы;

- самосвалы;

- бетоновозы (бетономешалки);

- бензовозы;

- лесовозы;

- фургоны;

- другие виды техники.

Стандартные условия грузовых автомобилей:

- первоначальный взнос 15-30% от стоимости покупаемой техники;

- срок от 1 года до 5 лет (в среднем, 3 года);

- удорожание от 5% в год.

Условия зависят, в том числе, и от характеристик приобретаемых автомобилей. По бывшим в употреблении машинам сроки будут меньше, а первоначальный взнос и удорожание — больше.

Особенности лизинга грузовых автомобилей

- Получателю не придется отвлекать единовременные значительные суммы на страхование грузового транспорта и уплату налогов (транспортного налога, налога на имущество). Эти затраты, как правило, берет на себя компания. Потом они будут включены в график платежей.

- Приобретаемый грузовой транспорт может быть зарегистрирован в ГИБДД на банк. А от имени компании на водителя получателя будет выдана доверенность на управление купленным в лизинг автомобилем.

Как купить жилье в лизинг

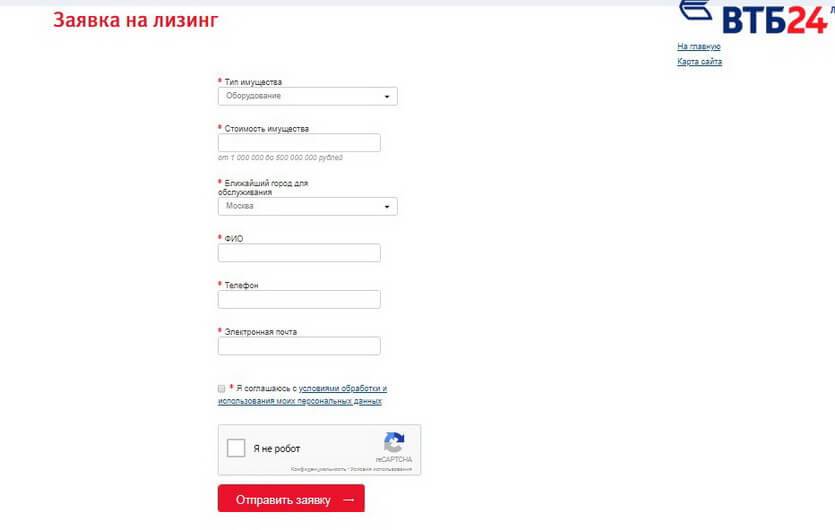

Процедура оформления лизинговой сделки начинается с выбора квартиры, продавца и лизинговой компании. После этого нужно отправить заявку на лизинг. Это проще всего сделать, заполнив специальную форму на сайте лизинговой организации. В заявке достаточно указать срок лизинга, стоимость объекта недвижимости, размер аванса и контактную информацию.

Затем менеджер присылает вам коммерческое предложение с графиком платежей и списком необходимых документов. Бумаги нужно отправить в лизинговую компанию, где сотрудники проведут необходимые проверки и примут решение о заключении договора. Если сделка одобрена, клиенту направляется проект договора, окончательный вариант графика платежей и реквизиты для оплаты первоначального взноса.

После того, как лизингополучатель внесет аванс, лизинговая компания выкупает недвижимость, проводит ее государственную регистрацию и передает клиенту во временное владение и пользование.

Что такое лизинг недвижимости для физических лиц

Такая сделка регулируется российским законом «О лизинге» и шестым параграфом Гражданского кодекса.Первоначально закон о финансовой аренде, а именно это означает лизинг, разрешал проводить сделки только с имуществом, которое будет использоваться в коммерческих целях.

С изменением редакции закона (в июне 2013 года) лизинговые сделки разрешено проводить с любым непотребляемым имуществом, кроме природных объектов, в том числе, земельных участков. Так как жилой дом приобретается только после земельного участка, на котором он расположен, он не может быть предметом лизинга, поэтому не любое жильё в лизинг можно приобрести.

Схема сделки проста и прозрачна – покупается нужная вам квартира и сдаётся вам же за деньги. В лизинговой сделке участвуют три стороны:

- лизингополучатель (человек, который хочет приобрести квартиру);

- лизингодатель (человек или организация, готовая эту квартиру приобрести для передачи вам в лизинг);

- продавец квартиры.

Механизм такой сделки следующий:

- лизингополучатель выбирает квартиру, в которой намерен жить;

- лизингодатель покупает эту квартиру у продавца, оформляет её в свою собственность;

- лизингодатель сдаёт квартиру в аренду лизингополучателю.

В покупку квартиры лизингодатель может вложить собственные средства, а может и кредит взять в банке.

В покупку квартиры лизингодатель может вложить собственные средства, а может и кредит взять в банке.

Исходя из механизма сделки договоров будет два – купли-продажи квартиры, между лизингодателем и продавцом, и финансовой аренды (лизинга), между лизингодателем и лизингополучателем.

Так как сделка связана с недвижимостью, оба договора будут регистрироваться в Росреестре.

Что такое лизинг и зачем он нужен?

Лизинг — это долгосрочная аренда с правом последующего выкупа. С 2011 года услуга лизинга доступна и юридическим, и физическим лицам. Арендовать у лизинговой компании можно не только спецтехнику, оборудование и грузовые авто, но и жилые квартиры или дома.

По сути — это та же ипотека: с первоначальным взносом, ежемесячными платежами и обязательной страховкой. Только «спонсором» покупки выступает не банк, а лизинговая компания.

Объекты лизинговых правоотношений

Лизинг подразумевает наличие трех участников: лизинговую компанию, клиента и застройщика/продавца квартиры на вторичном или первичном рынке.

Виды лизинга для граждан

Финансовая аренда — «классика жанра». Человек выбирает квартиру, ЛК проверяет объект и заемщика, приобретает жилье у продавца и сдает его в долгосрочную аренду лизингополучателю.

Оперативная аренда — аренда в чистом виде без права выкупа в конце. Оперативный вариант менее выгоден, чем классическая аренда, и в России практически не используется.

Как работает механизм жилищного лизинга?

Вы выбираете подходящую квартиру. ЛК выкупает у застройщика жилье и сдает ее Вам в аренду. Каждый месяц Вы перечисляете на счет ЛК предусмотренный договором платеж.

На весь период выплат собственником имущества является лизинговая компания. При этом Вы можете жить в этой квартире, прописать там жену и детей и даже сделать капитальный ремонт. Ну, и конечно, Вы оплачиваете «коммуналку» на общих основаниях.

В каких случаях актуальна схема лизинга?

Лизинг жилой недвижимости может пригодиться тем, кому не доступна классическая ипотека. Например, испорчена кредитная история, или заемщик получает неофициальный доход.

Такому клиенту банк наверняка откажет. А вот лизинговая компания примет с распростертыми объятиями. Ведь в отличие от банка, ЛК ничем не рискует. В случае просрочки объект автоматически возвращается «домой», а лизингополучатель оказывается на улице. Без суда и коллекторов.

Сравнение ипотеки, рассрочки и лизинга

Когда Вы оформляете ипотечную программу в банке — то квартира Ваша с момента подписания договора купли-продажи. На ней просто «висит» обременение (банк держит жилье в «заложниках» до момента полного погашения долга).

И в случае банкротства лизингополучателя его без проволочек выселяют из арендуемого жилья вместе с детьми и домашними животными. Достаточно, чтобы ЛК расторгла договор в одностороннем порядке.

Ответом на вопрос «кто собственник» лизинг ближе к рассрочке. Ведь до момента полной выплаты стоимости квартиры в новострое, объект является собственностью застройщика, а не покупателя.

Заключение

Нельзя сказать, что лизинг недвижимости является оптимальным вариантом приобретения квартиры, поскольку в данном случае имеет место максимально возможная переплата, а также присутствуют риски, связанные с отсутствием права собственности на жилье у покупателя. Однако этот способ имеет право на жизнь, если имеется стабильный источник дохода (который будет продолжать оставаться таковым в течение долгих лет), но при этом по каким-то причинам нельзя оформить ипотеку в банке.

В любом случае, перед тем, как оформлять недвижимость в лизинг, нужно навести детальные справки о лизинговой компании, а также внимательно, с помощью профессионального юриста, вычитать договор, предлагаемый к подписанию.