150 000 Р

Ведем домашнюю бухгалтерию около 12 лет. К сожалению, на «нормальное» существование уходит столько же, сколько и зарабатываем. Как только доход начинает расти, уровень «нормальности» также сдвигается выше. Если доход падает, то и «нормальность» замирает или немного корректируется.

Рост цен и курсов валют, как и появление детей или уход жены с работы, — все это не повлияло на общие необходимые траты в моей семье. Просто на одни вещи начинаешь тратить больше, другие расходы в то же время сокращаются.

В 2008 году затраты на развлечения, кино, алкоголь составляли весомую долю в нашем бюджете. Сейчас же они упали почти до нуля, но выросли расходы на продукты (хотя мы чаще едим дома), на детей, образование и лечение. Так что для меня нормальный уровень сегодня — это 150 тысяч рублей на семью без ипотеки. Завтра он может быть и 200 тысяч.

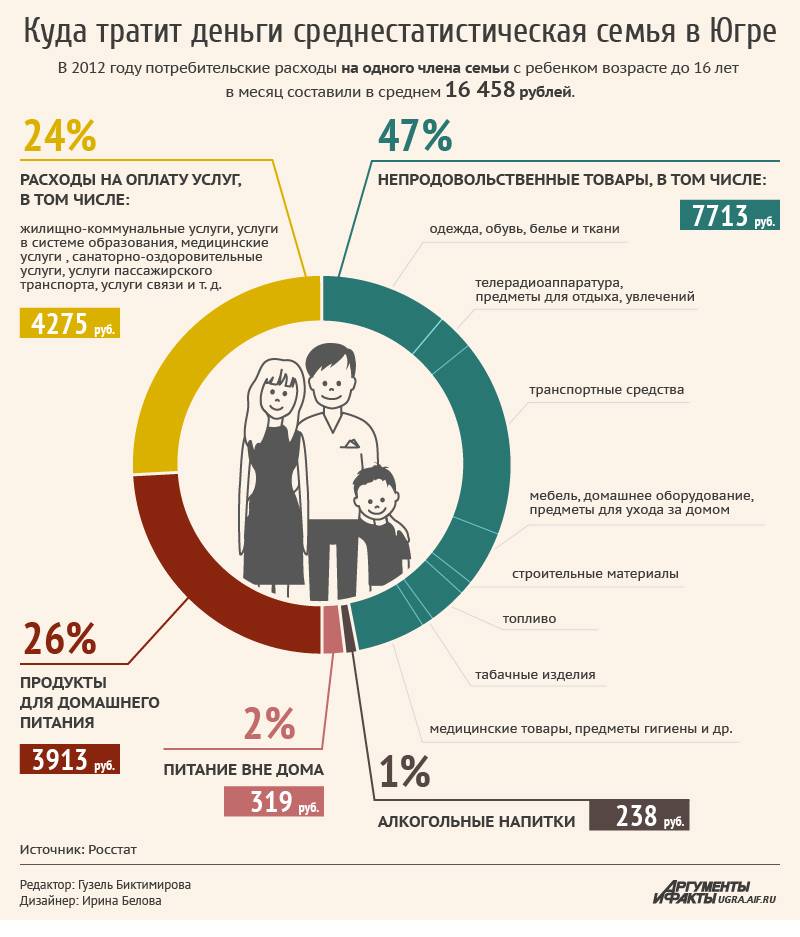

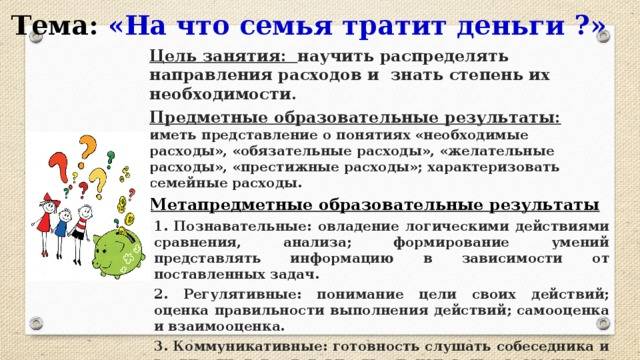

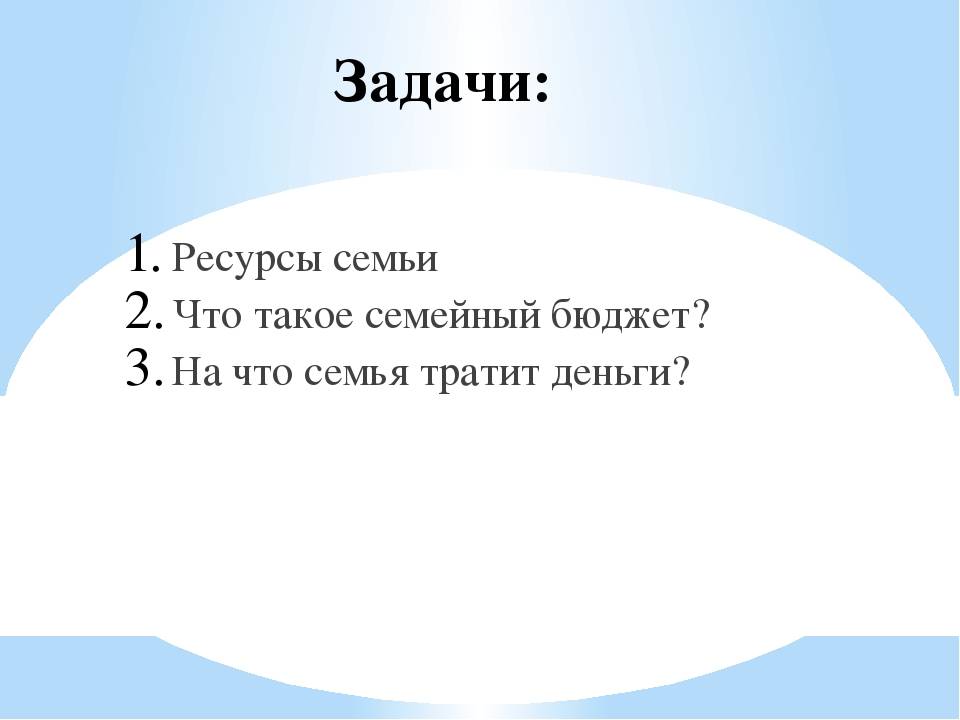

Что такое экономика семьи, на какие два вида подразделяют семейные доходы

Каждая услуга, предмет или средство труда стоит определенных денег. На покупку необходимых вещей тратится порядка пятидесяти процентов всей прибыли членов семьи. Экономисты делят все доходы на две группы – факторные поступления и остальную прибыль.

Факторный доход приносят производственные ресурсы, которыми владеет семья. Это может быть плата за аренду земельного участка, получение ренты в натуральной величине – в формате готовых продуктов или производственных средств.

Также учитывается рабочая сила. Все трудоустроенные члены семейного подряда работают по найму или на себя, что приносит некоторую сумму денег в бюджет на постоянной основе. Процентные доходы могут поступать от сдачи гаражей, квартир, погребов, дачи в аренду. Если семья владеет акциями компаний, банковскими вкладами, облигациями – это еще один источник факторного дохода.

К остальным источникам прибыли относят трансферты. Это вся прибыль, поступающая в семью без усилий ее членов. Сюда относится финансовая поддержка государства, негосударственных организаций, частных лиц. Это пенсионные, стипендиальные, социальные начисления, оказание благотворительной помощи, выплата алиментов, подарочных или выигрышных средств.

Женщина — добытчик в семье

В России еще с советских времен общий бюджет в семье планирует женщина, так как у нее лучше всего получается откладывать деньги на крупные покупки. Задачей мужчины является финансово обеспечивать свою семью. В некоторых семьях, где мужчина способен потратить всю зарплату за один день, жена ему оставляет деньги только на проезд и сигареты.

Плюсы ведения женщиной бюджета:

- Она занимается домашним хозяйством, поэтому точно знает, на чем можно сэкономить и как правильно распределить расходы.

- Чтобы всегда быть красивой и ухоженной, она знает, сколько можно потратить в этом месяце, чтобы семейный бюджет не пострадал.

- Всегда в курсе, в каких магазинах выгодные акции.

- В отличие от мужчин, она обладает способностью скрупулезно подсчитывать траты, запоминать мелкие, но важные детали.

Упражнение «Мои ценности»

Желательно делать эту психологическую практику вместе с партнером:

— возьмите два листа бумаги и напишите список своих ценностей.— пронумеруйте ценности по степени их важности в вашей жизни— рядом с каждой ценностью напишите два три способа того, как вы реализуете или можете ощущать присутствие данной ценности в вашей жизни. Пример:

Пример:

- Ценность: близкие люди. Как реализую: провожу время с семьей, помогаю родителям.

- Ценность: здоровье. Как реализую: хожу на осмотры, занимаюсь спортом, правильно питаюсь.

- Ценность: карьера. Как реализую: работаю с полной отдачей, учусь дополнительно, изучаю возможности повышения по службе

Сравните свой список со списком мужа (жены).

Хорошо, если системы ценностей супругов совпадают или очень близки.Разные представления о том, как жить не только в денежных вопросах – это частое основание для семейных конфликтов. Чем больше похожи представления супругов о том, как должна быть устроена жизнь, тем меньше будет проблем. Также важны представления супругов о том, кто распоряжается деньгами семьи. Так, если оба супруга считают, что деньгами в семье управляет муж, почвы для раздора нет.

Также читайте: Как разговаривать с супругом о деньгах и не убить друг друга?

Мужчина зарабатывает и тратит

В некоторых семьях глава семьи считает, если он с утра до ночи работает в поте лица, значит, он должен распределять семейные деньги и указывать своим домашним, сколько денег они могут потратить на этой неделе. Такой подход часто оборачивается тем, что жене, пребывающей в декрете, приходится выпрашивать у мужа деньги на необходимые вещи. Этот способ хорош только в том случае, если муж адекватно оценивает траты жены и не требует от нее чеков и объяснений, почему она купила еще одну пачку печенья.

Плюсы ведения мужчиной бюджета:

- Они менее импульсивны, а значит, не склонны совершать необдуманные покупки.

- Обладают умением правильно вкладывать деньги, поэтому им можно доверить покупку автомобиля, дома, земельного участка.

- Распоряжение деньгами, которые он сам же заработал, стимулирует его зарабатывать еще больше.

- Благодаря стратегическому мышлению, он успешно планирует финансовые траты.

Когда оба супруга на равных

Плюсы

Отсутствие денежных споров. Муж и жена точно знают, на что они могут тратить свои честно заработанные. Они не ругаются по поводу того, кто в семье должен приносить деньги в семейный бюджет. Сами планируют свои покупки и живут мирно.

Общие расходы делятся пополам. Это экономично, потому что не надо выкраивать деньги на глобальные траты. Например, партнерам проще оплатить путевки на отдых.

Минусы

Снижается ответственность за отношения. Получается, что каждый будто сам за себя. Если у кого-то из супругов вдруг возникнут непредвиденные проблемы с заработком, сложнее будет идти на уступки. Тут же начнутся традиционные споры о роли современного мужчины в семье или роли хранительницы домашнего очага.

Этот вариант не подходит для женщин в декрете

Когда все внимание мамы сосредоточено на ребенке. Особенно сложно в первый год после его рождения

Практически нереально работать с младенцем на руках.

P.S. Как видите, тема семейного бюджета очень щепетильная. Невозможно дать универсальную финансовую инструкцию всем парам. Нужно учитывать особенности характера друг друга, общие цели и взгляды. И, конечно же, уметь находить компромисс.

«Женщина и финансы

Сбербанк России рассказал, сколько денег тратят россияне, находясь за границей

Несмотря на то «отдых и развлечения» является статьёй расхода, на которую россияне меньше всего тратят деньги (4,7%), жители РФ умудряются находить финансовые средства для того, чтобы отдохнуть за границей. Согласно исследованию Сбербанка, которое было проведено в марте 2020 года, в среднем за один день турист тратит 5,5 тыс. рублей. Стоит отметить, что такие расходы нередко осуществляются на целую семью. Сотрудники Сбербанка рассказали, что операции за границей обычно совершают с использованием одной банковской карты, из-за чего невозможно определить сумму расходов более точно.

Больше всего россияне тратят деньги в Италии и Соединённых Штатах Америки. Меньше всего россияне расходуют финансовые средства в таких странах как Болгария, Турция и Грузия. Сбербанк рассказал, что отдых в США обходится в два раза дороже, чем в Турции или Грузии. До начала пандемии коронавирусной инфекции COVID-19, резко уменьшилось количество поездок в европейские страны. Эксперты связывают это с последствиями экономического противостояния России с Саудовской Аравией.

Ограниченность денежного ресурса

Денежный ресурс всегда конечен, никто не имеет доступа к безграничному денежному потоку.

В любом количестве денег заложена идея дефицита средств, так как потребности, на которые тратятся деньги, все время растут. Большие деньги требуют изменения образа жизни, чем больше денег, тем выше потребности, траты. Вчера вам не хватало денег на приличный костюм, а сегодня на элитную недвижимость. Денег стало в разы больше, проблемы в психологическом отношении по сути те же.

В богатых семьях может идти та же борьба за жизненный ресурс — деньги, что и в бедных, только на другом уровне. Мелкий жемчуг может быть причиной таких же огорчений, как и жидкий суп.

240 000 Р

Давно пора доходы измерять не прожиточным минимумом, а «прожиточным оптимумом» или даже «комфортиумом». Примерно 20 лет назад, в студенчестве, рассчитывал это число, исходя из следующих принципов: семья с одним-двумя детьми, нормальная квартира в необременительной ипотеке, первая машина в кредит, приличное питание без беготни по рынку в поисках на два рубля дешевле, одеваемся хотя бы в «Меге», путешествуем минимум раз в год. Тогда я еще не знал, сколько денег нужно на образование и медицину, поэтому эти пункты не учитывал. В итоге у меня получилась сумма в 3000 $ (185 918 Р) на семью. При курсе, по-моему, в 6 рублей.

Сейчас у меня полная семья с двумя детьми-подростками. Живем в небольшом городе в центральной части России. С женой занимаемся маленьким бизнесом и ведем учет семейного бюджета. В прошлом году тратили на потребление в среднем 318 тысяч рублей, в этом же году снизили расходы до 242 тысяч. В марте пришлось сильно ужаться из-за убытков в бизнесе, но все равно расходы снизились только до 159 тысяч рублей.

Мы давно мечтали жить, ни в чем себе не отказывая, и когда доходы выросли до 400 тысяч в месяц, стали позволять себе использовать «безлимитную карту». Тратили сколько надо, не глядя на цены. Разумеется, речь не идет о безумных тратах вроде смены машины каждые полгода. Я, например, не покупаю Айфон, потому что у меня принцип: телефон не должен стоить дороже 15 тысяч рублей, чтобы его было не жалко потерять или сломать.

В понятие «приличной жизни» мы включаем следующее. Затариваемся в гипермаркете тем, чем хотим, не выбирая, что подешевле. Одежду и обувь покупаем высокого качества, но за скидками все равно следим. Раз в неделю по пятницам позволяем себе сходить в кафе и куда-нибудь едем в выходные. Ездим в путешествия минимум дважды в год: на новогодние праздники и летом на море на месяц или два. Плюс поездки на машине в течение года. Медицину предпочитаем платную, также много денег тратим на дополнительное образование — около 15 тысяч рублей в месяц. Дарим друг другу подарки — примерно по 10 тысяч на человека на каждый день рождения, 3–5 тысяч рублей на человека в другие праздники. Такой режим жизни обходится сейчас в среднем в 60 тысяч рублей на человека.

Считаю для себя это разумным балансом: с одной стороны, редко себе в чем-то отказываем, с другой стороны, не шикуем и тратим только на то, что действительно нужно.

Рождение детей сказывается на финансовом поведении их родителей, говорится в исследовании Сбербанка.

Аналитики выявили скачкообразные изменения в структуре расходов семей на этапе ожидания ребенка, когда малышу исполняется 3-4 года и по достижению 11 лет. Потом предпочтения родителей также меняются, однако связано ли это с наличием детей или с возрастом самих родителей, не понятно.

Так, в структуре расходов семьи примерно за год до рождения ребенка траты на развлечения достигают своего максимального уровня. Но во время беременности женщины их доля резко сокращается. Когда на свет появляется ребенок затраты на развлечения составляют, как правило, не более 25% от максимальных значений. Например, траты в заведениях общественного питания падают на 41%, но со временем они понемногу начинают расти. При этом траты в этом сегменте кафе и ресторанов довольно близки к среднему к среднему значению по всему населению. А вот на свои путешествия семьи, ожидающие появления малыша, тратят значительно меньше.

Во время беременности расходы семьи на лекарства и медицинские услуги заметно растут. Интересно. Что примерно на 10% в это время увеличивается спрос на покупку товаров в зоомагазинах и в магазинах для газонов и садов. Также в этот период родители активно занимаются обустройством жилья. Затраты на ремонт и строительство, бытовую технику и мебель возрастают на 44%.

Также в результате исследования выяснилось, что финансовое поведение женщин, находящихся в положении, очень противоречиво. Кто-то из будущих мам начинает откладывать деньги на депозиты, кто-то, напротив, берут кредиты. После рождения ребенка родители обращаются к кредитам более последовательно. «В целом 28% граждан России в возрасте 18–65 лет имеют потребительский кредит. По группе россиян с детьми этот показатель возрастает почти вдвое — до 52%. Также зафиксирована устойчивая склонность семей брать ипотеку после рождения второго ребенка», — сказано в исследовании.

Пока ребенку не исполнилось три года статьи затрат для мужчин и женщин сильно различаются. Например, мужчины на 7% больше тратят денег на лекарства и медицинские товары. А расходы женщин в этой категории, напротив, снижаются на 8%. В целом семьи начинают экономить на походах в кафе и ресторанах, на спорте, женщины урезают расходы на салоны красоты.

Подготовка к школе является еще одной довольно заметной статьей расходов семейного бюджета. В исследовании учитывались данные о семьях с детьми-первоклассниками и старшеклассниками.

Интересно, что в 2019 году в России траты на одежду и обувь выросли на 3,2% по сравнению с аналогичным периодом 2018 года. Так, в среднем сумма затрат семей на одежду составляет в нашей стране 4,11 тысячи рублей, на обувь — 1,7 тысячи рублей. Расходы на канцелярские товары снизились по сравнению с прошлым годом на 10,3%, а на книги и учебники почти не изменились. В целом расходы на подготовку к школе в 2019 году выросли на 2,7% до 7,82 тысячи рублей.

Как экономить каждый день

1. Платите картой

Если у вас карта с кешбэком в рублях, расплачиваясь ей, вы можете за несколько месяцев отбить стоимость годового обслуживания. К тому же многие банки дают дополнительные скидки или бонусы, когда вы покупаете что-то у магазинов-партнёров.

2. Готовьте дома

Так дешевле, чем каждый день ходить на бизнес-ланч с едой сомнительной свежести. Сделайте запас полуфабрикатов: порежьте говядину на рагу, натрите морковь для зажарки в суп, сварите кастрюлю бульона и разлейте её по контейнерам. Всё это прекрасно хранится в морозилке, а в нужный момент надо просто достать, разморозить и использовать по назначению.

3. Не покупайте полиэтиленовые пакеты

Заведите специальную сумку для покупок или разберите наконец пакет с пакетами (мы знаем, он у вас есть) и используйте их.

4. Планируйте покупки и поездки заранее

Собираетесь в отпуск в апреле — присматривайте выгодные предложения авиакомпаний уже сейчас. Сезонную одежду покупайте на распродажах, чтобы не переплачивать, когда наступят холода, а у вас внезапно не окажется тёплой куртки.

5. Продавайте ненужные вещи

Гитара, на которой вы так и не научились играть, степпер, что три года пылится в углу, соковыжималка, которой вы пользовались от силы пару раз, — сейчас это хлам, но он может превратиться в реальные деньги.

6. Ищите в магазинах товары собственных торговых марок

Замороженное тесто, томатная паста, жидкое мыло или губки для мытья посуды, выпущенные под маркой магазина, ничем не отличаются от других. Только цена приятнее.

7. Пользуйтесь списками покупок

Создайте в Google Keep специальный список, где будете отмечать, что нужно приобрести в ближайшее время, и расшарьте его для членов семьи. Перед походом в магазин проверяйте домашние припасы и вносите в список всё, что закончилось или почти закончилось, чтобы ненароком не купить лишнего.

8. Следите за здоровьем

Выпала пломба — идите к стоматологу, не дожидаясь, пока зуб развалится окончательно. Да, страшно, но если запустить это, от итогового счёта будет ещё страшнее. Бросайте курить и сократите употребление алкоголя — сэкономите и на сигаретах, и на походах по барам, и на лечении последствий весёлого образа жизни.

9. Не покупайте дорогие вещи сразу

Дайте себе на раздумья хотя бы несколько дней. Если по-прежнему хочется, посчитайте, сколько дневных бюджетов уйдёт на покупку этой вещи. Готовы на некоторое время отказаться от свободных денег? Вперёд, покупайте. И нет, потрошить подушку финансовой безопасности нельзя.

10. Следите за скидками

Хотите узнать больше о том, как управлять деньгами в семье, — приходите 17 октября на бесплатную лекцию «Тайная жизнь семейного бюджета: планирование и оптимизация». Чтобы вам точно хватило места, зарегистрируйтесь заранее.

Возможности в декрете

Даже имея двух детей на руках, можно работать дистанционно. На данный момент в интернете имеется разные типы заработка, но далеко не все они могут принести существенный доход.

Именно их можно откладывать и получать дополнительный доход от инвестирования. Именно это мне позволило не только обзавестись дополнительными средствами, но и накопить на квартиру. Но обо всем по порядку.

Пока один ребенок в садике, второй днем спит, я могу посвятить время небольшому заработку. Я начала свою деятельность на различных кликах на сайтах, затем продолжила себя в играх, тотализаторах, и финансовых биржах. Остановилась все же на создании контента для сайтов. Изначально доход был не более 3 000 в месяц, затем значительно возрос.

Затем мне предложили на моей официальной работе перейти на дистанционный формат обслуживания клиентов, и я согласилась. То есть с декрета я вышла раньше срока. Как я приумножила средства, полученные за счет экономии бюджета и дополнительных заработков?

Изначально у меня на руках осталось 5000 рублей, и я поняла, что могу рассчитывать только на вклад «До востребования». К тому же я боялась, что эти средства понадобятся и нужна была возможность их снять в любое время.

Я накопила 10000 рублей и решила открыть не пополняемый срочный вклад на полгода в том же кредитном учреждении. Процентная ставка составляла 7% годовых. Каждый месяц я сначала отправляла средства на вклад «До востребования», затем открывала не пополняемый на 4 и 3 месяца соответственно. Затем я открыла вклад, пополняемый с невозможностью снятия. И это стабилизировало отчисления на ежемесячной основе. Процентная ставка по вкладку составляла 7,8% при открытии онлайн.

Такой алгоритм действий позволил мне скопить на счетах около 200 000 рублей, конечно же главный костяк — это мои же отложенные деньги, а не проценты, но только так – соблюдая чёткую денежную дисциплину получается из ничего вырастить капитал.

Как выжить в кризис?

В принципе, если у вас есть постоянное место работы, вы уже научились планировать семейный бюджет, экономить на простых вещах, то можем вас уверить, что вы сможете выжить в условиях кризиса. Но, чтобы быть совсем уверенным, что вы и ваша семья не будете ни в чём нуждаться в этот сложный период, позволим себе дать вам несколько практических советов, которые помогут вам не только выжить, но и приумножить свои доходы.

Полезные советы

- Откажитесь от вредных привычек;

- Найдите источник дополнительного дохода;

- Делайте сбережения (обязательно поинтересуйтесь, в какой валюте хранить деньги и вообще стоит ли хранить свои сбережения в деньгах. Возможно, лучше в ценных металлах или недвижимости?

- Попробуйте разобраться в своих возможностях и желаниях. Возможно – кризис станет для вас отличным периодом для реализации какой-нибудь интересной бизнес-идеи?

- Перестаньте сомневаться в себе и смело берите ответственность на себя, за всё чтобы вы ни делали;

- Научитесь смотреть проще на проблемы. Ведь, в конце концов – кризис не навсегда.

Бюджет семьи — доходы и расходы, что из перечисленного относится к доходам семьи

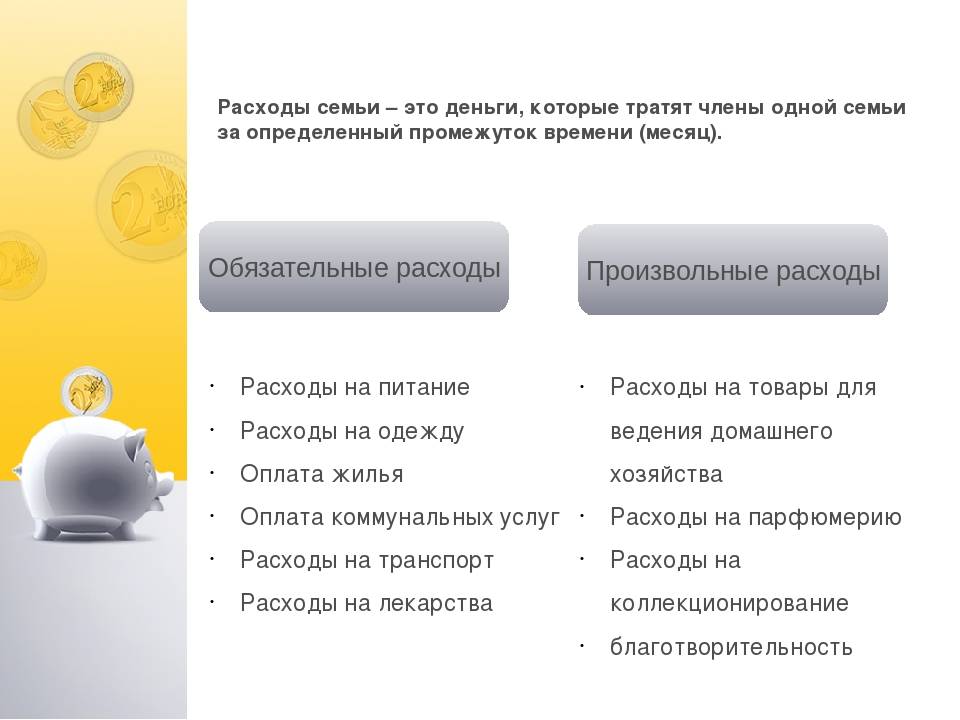

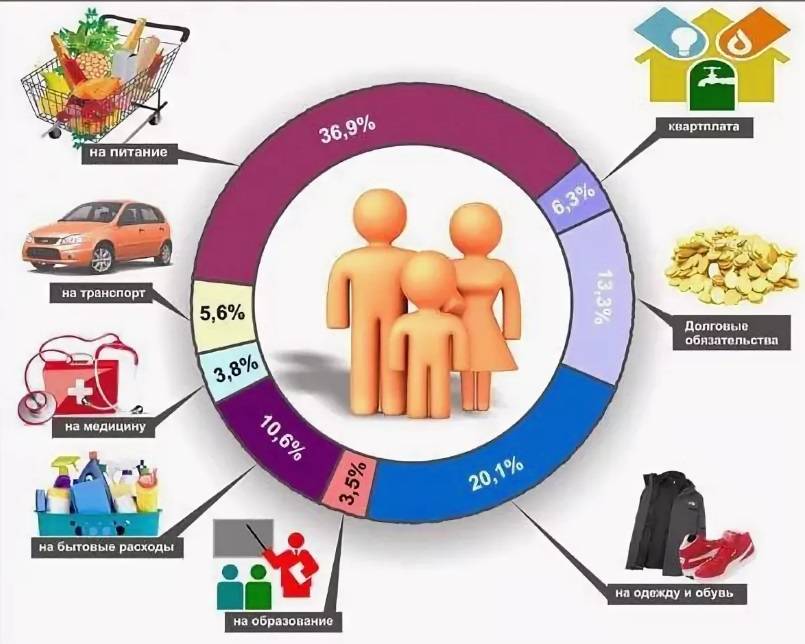

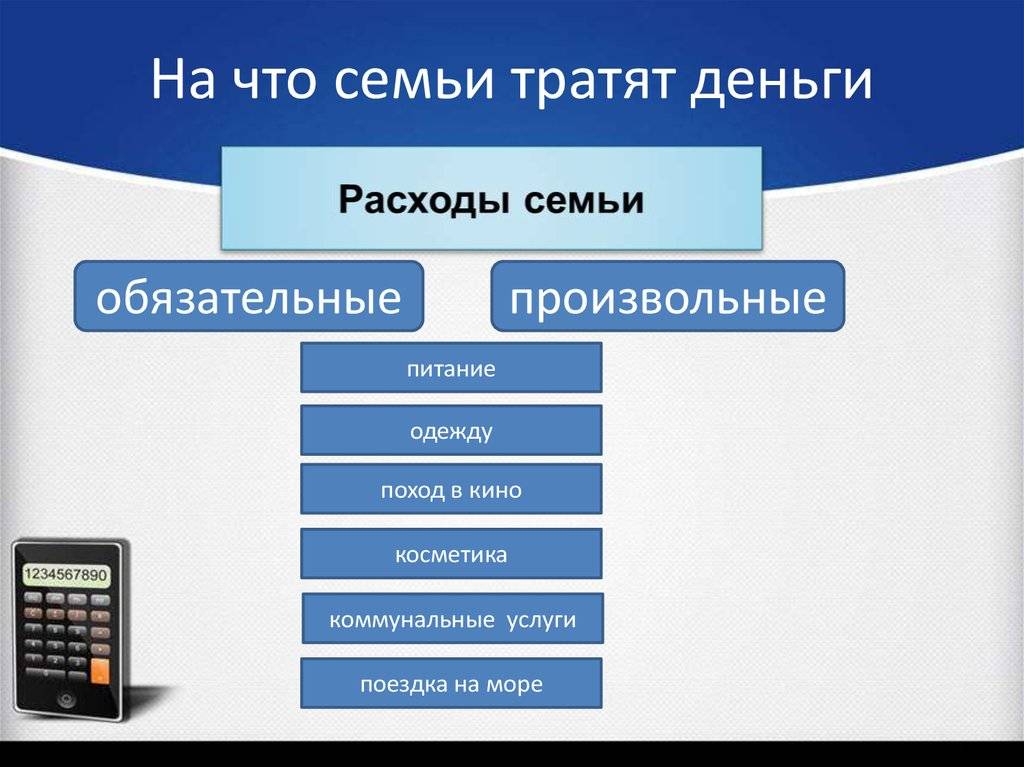

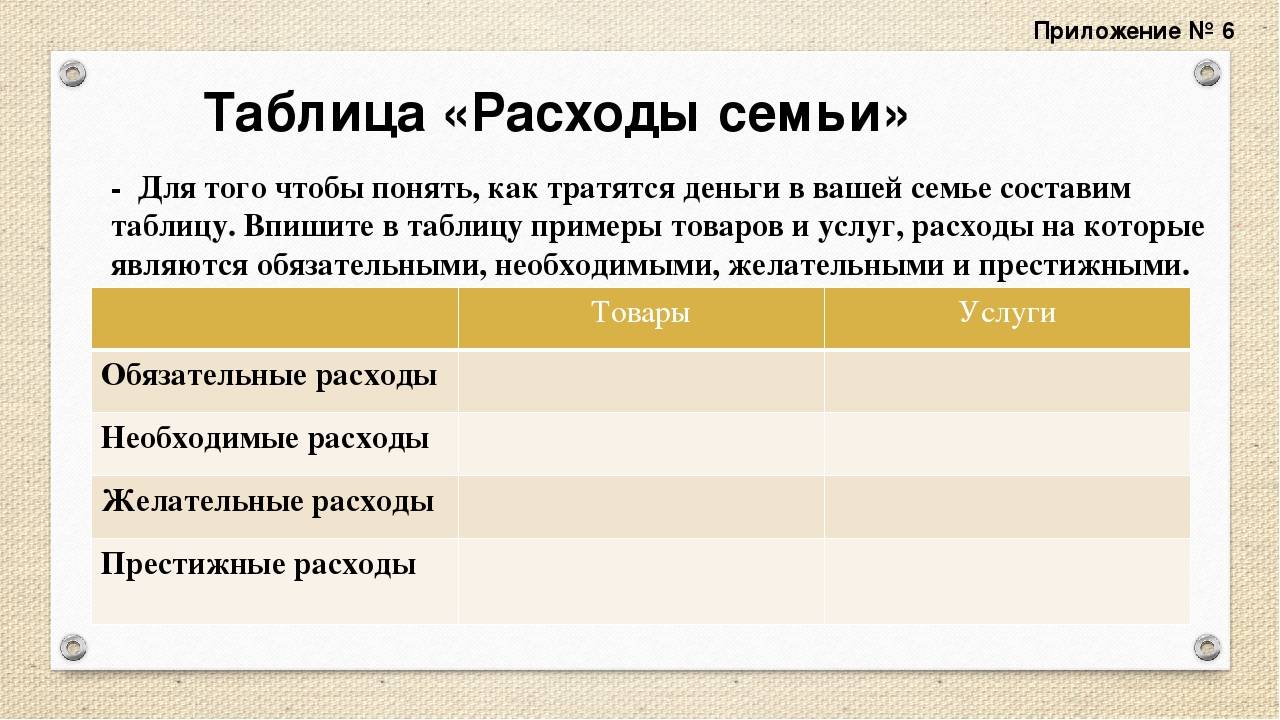

Экономика семьи – это сложная система, нуждающаяся в планировании и постоянном контроле. Человек должен учитывать все расходы, прибыль, денежные поступления и сбережения, чтобы понимать и здраво оценивать свои финансовые перспективы. Различают несколько видов семейных расходов. По размеру затрат семейные издержки делятся на три группы:

- Незначительные траты – покупка продуктов питания, бытовой химии, средств гигиены.

- Затраты среднего уровня – приобретение предметов гардероба, мелкой техники, домашней утвари, посуды, постельного белья и прочего.

- Масштабные траты – оплата путешествий, покупка машины, квартиры, дачи, выполнение крупномасштабного ремонта, строительство дома.

Данное распределение материальных трат вряд ли поможет сэкономить денежные средства. Оно необходимо для понимания, на какие статьи уходят деньги, от чего зависят доходы семьи и куда расходуются крупные суммы. Зачастую мы чрезмерно много денег тратим на простые покупки, что мешает отложить резервные средства для оплаты крупного приобретения. Группу расходов также можно расформировать в зависимости от их частоты:

- К ежемесячным тратам можно отнести оплату коммунальных услуг, телефонных счетов, интернета, обучения, абонементов в тренажерный зал, бассейн и прочее.

- Ежегодными издержками можно назвать налоговые отчисления, оплату туристических поездок, автомобильной страховки.

- К переменной группе затрат причисляют покупку медикаментов, оплату ремонтных работ, штрафов. Это статья расходов, которая возникает неожиданно, например, семья сталкивается с необходимостью срочно починить протекающую крышу, или заплатить штраф за неправильную парковку. Переменные издержки могут быть запланированными. Допустим, человек на протяжении нескольких месяцев откладывает денежные средства на покупку нового компьютера или смартфона.

- Затраты по сезонам. Перед началом нового сезона ребенку необходимо приобрести одежду, обувь, учебники для школы, зимнюю или летнюю резину для автомобиля и прочее.

Финансовые затраты семьи также распределяются в соответствии с важностью приобретения. Всего выделяют три основных группы:

- Расходы первой необходимости. Это постоянные расходы семьи, которые включают в себя покупку еды, плату за коммунальные услуги, заправку автомобиля, приобретение белья и одежды, бытовых мелочей, лекарств. Сюда же входит плата за кредит, страховку, формирование резервного семейного фонда. На данную статью уходит порядка половины доходов семьи.

- Рекомендуемые траты. К этой статье относятся все издержки, которые желательно оплачивать, если есть такая возможность. Например, покупка книг, оплата курсов иностранных языков, абонемента в фитнес-центр, посещения салонов красоты. Сюда относятся расходы на развлечения и отдых – посещение кино, театра, ресторана, поездки загород, на экскурсии.

- Траты на имидж и роскошные покупки. Здесь речь идет о престижных новинках техники, брендовой одежде, золотых украшениях, дорогих автомобилях и прочих товарах, которые подчеркивают статус человека в обществе.

Чтобы правильно сформировать денежный резерв, необходимо тщательно разделять все расходы на группы. Самые важные затраты неизбежны, на товарах из третьей категории при необходимости можно сэкономить. Далее рассмотрим, что входит в доход семьи:

- Выплаты алиментов, авансовые и налоговые платежи.

- Пенсионные начисления, прибыль от предпринимательства.

- Получение дивидендов, грантов, заработной платы.

- Подарочные денежные средства, финансовая помощь от родственников.

- Премиальные, призовые, выигрышные начисления.

- Дополнительные источники дохода, депозитный процент.

- Стипендии, социальные пособия, льготы.

Как правильно спланировать семейный бюджет, чтобы на всё хватало?

- Общий (когда все доходы семьи складывают в одну «корзину», а потом распределяют на семейные расходы);

- Смешанный (есть общая корзина, куда все скидываются на самые необходимые расходы в равных частях);

- Раздельный (все расходы делятся поровну, остальное каждый тратит на своё усмотрение).

Нужно заметить, что неважно, какой способ вы выбрали, главное в ведении бюджета – соблюдение общих правил, которых, кстати, не так уж много:

- Не забывайте следить за расходами. Для этого лучше завести небольшой блокнотик и записывать в нём все расходы после каждого похода за покупками. В конце месяца эти расходы анализируете и после 1-3 месяцев такого учёта делаете выводы на что больше всего уходит денег;

- Определите ненужные расходы и постарайтесь их сократить. Например, может оказаться, что вы слишком часто ездите на работу на такси, слишком часто покупаете кофе или питаетесь в дорогих кафе. Подумайте, как это можно изменить. Кстати родителям неплохо бы проследить, куда дети тратят деньги, которые они получают от родителей в качестве карманных денег. Если дети считают, что им дают мало, то родители могут предложить им заработать себе больше (способов, где и как заработать деньги школьнику 12 лет есть множество, так что, это не такая уж проблема);

- Откройте накопительные счета. Будет лучше, если для каждой цели заведён отдельный счёт. Так проще отслеживать процесс накопления и нет риска потратить на что-то больше, чем планировали;

- Не забывайте выделять деньги на личные расходы. Чтобы никому из членов семьи не было обидно, что кто-то потратил общие деньги на свои нужды, выделите каждому определённую сумму на личные расходы. Этими деньгами они могут распорядиться как угодно – потратить или отложить. Но главное – все будут довольны;

- Планируйте расходы на покупку подарков, организацию праздников. Если в бюджете не предусмотреть такую статью, то семейный бюджет может очень пострадать. Поэтому лимит расходов с учётом грядущих праздников лучше рассчитать в начале месяца. Ведь гораздо проще тратить весь месяц на 100 рублей в день меньше, чем в один день почистить свои накопления сразу на несколько тысяч на подарок.

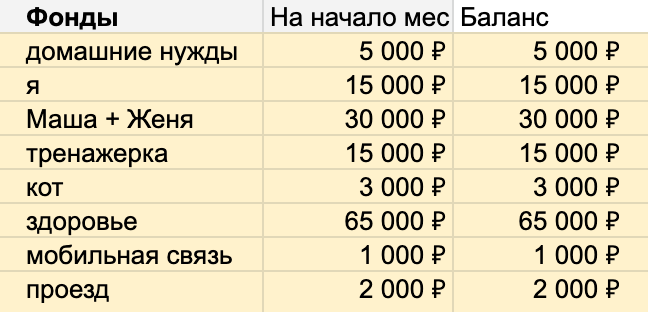

ПЛАНИРУЕМ БЮДЖЕТ Обновляем расходные и накопительные фонды

Фонды — это самое интересное. Это деньги, которые мы потратим на какие-то нужды, но точно не знаем когда. Я выделяю два вида фондов: расходные и накопительные.

Расходные фонды нужны, чтобы тратить оттуда деньги в течение месяца. Например, фонд «Маша + Женя» — на жену и ребенка. Он выставляется каждый месяц на 30 000 рублей. Столько денег супруга в месяц может тратить на свое усмотрение. Меня не интересует, на что идут деньги. Главное, что нужно знать, — это сколько осталось в этом фонде. Так же для меня выделен фонд «Я» — каждый месяц могу тратить на что захочу 15 000 рублей.

Накопительные фонды нужны как раз для достижения целей. Ради накопительных фондов и задумана вся бюджетная таблица. Деньги, распределенные в накопительные фонды, очень не хочется трогать. Чтобы сохранить отложенное, начинаешь придумывать самые разные способы, вплоть до отказа от регулярных трат или урезания расходных фондов. Это чистая психология.

Первым делом я обновляю расходные фонды, они в таблице отмечены светло-желтым. Заполняю только колонку «На начало месяца», колонка «Баланс» будет автоматически считаться по мере расходов.

Тут просто: по опыту у меня уже выведены определенные балансы, поэтому я просто выставил их на целевые уровни.

Регулярные фонды при планировании бюджета на май 2019

Регулярные фонды при планировании бюджета на май 2019

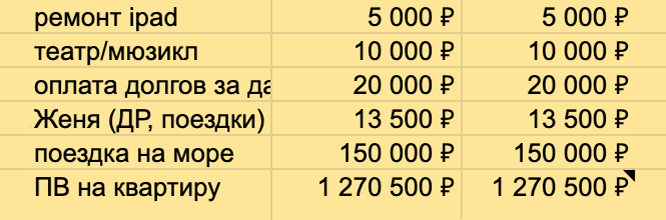

Затем, если вы заполняете таблицу впервые, нужно заполнить накопительные фонды — деньги, которые у вас уже отложены на что-либо.

Для каждой финансовой цели выделите свою строчку (имя цели внесите в колонку «Фонды»), сумму отложенных денег на эту цель занесите в колонку «На начало месяца». Я обычно просто копирую балансы фондов из предыдущего месяца в колонку «На начало месяца».

Мои накопительные фонды — перенес их из предыдущего месяца

Мои накопительные фонды — перенес их из предыдущего месяца

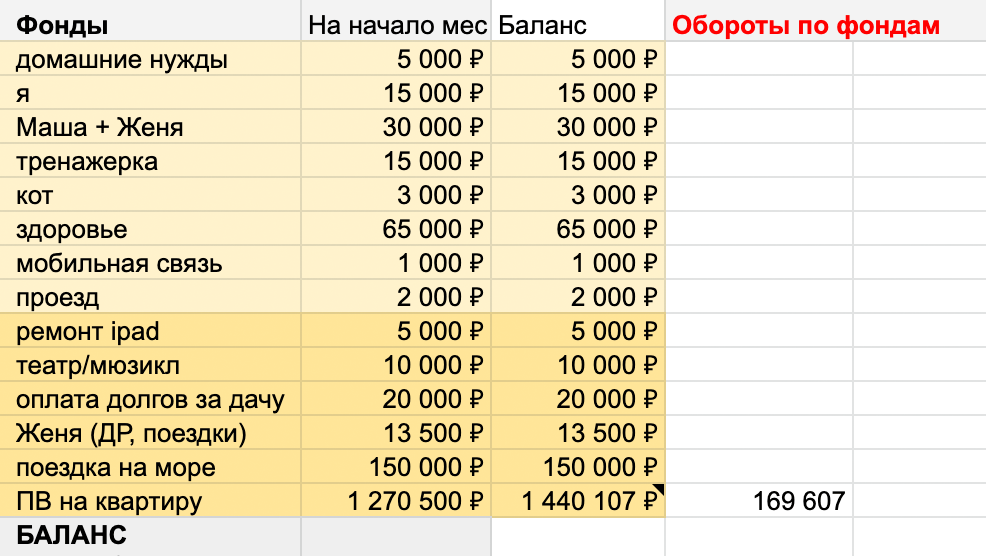

Когда данные по накопительным и регулярным фондам заполнены, я смотрю вниз таблицы, на строку «Баланс» — это разница между всеми доходами и всеми расходами с учетом фондов.

Если баланс положительный, значит, у вас остались нераспределенные деньги — можно отложить их в накопительные фонды.

Если баланс отрицательный, значит, вы запланировали больше расходов, чем заработаете. Нужно урезать ежедневные расходы или сокращать фонды.

В идеале баланс в начале месяца должен быть близок или равен нулю. В моем случае баланс после внесения трат был равен 169 607 Р — это значит, что такая сумма осталась нераспределенной — можно отложить ее в накопительные фонды. Фокус у нас на покупке новой квартиры, поэтому эти деньги я просто распределил в фонд первоначального взноса — «ПВ на квартиру». Фонды пополняются с плюсом, расходы из фондов — с минусом.

Баланс мая 2019 после распределения в накопительный фонд «ПВ на квартиру»

Баланс мая 2019 после распределения в накопительный фонд «ПВ на квартиру»

После всех этих операций баланс стал равен нулю. Если май пройдет в соответствии с планом, то в накопительных фондах будут именно такие остатки.

Потом я скопировал этот лист под названием «Июнь 19 основа», чтобы при планировании июня у меня уже был стартовый лист. Также я скопировал этот лист под названием «Май 19» — это будет рабочий лист для учета исполнения бюджета, о чем расскажу ниже.

Ну и где обещанный час в месяц

Планирование бюджета я рекомендую делать в самом начале нового месяца. Если будете вести бюджет регулярно, то на планирование будет уходить минут 10—15.