Что такое срок исковой давности по кредиту

Интересно то, что как только прошла исковая давность, задолженности следовало бы аннулироваться, а претензиям по списанным средствам к клиенту и вовсе исчезнуть. Но не все так просто. Долгами по кредитам и другими исчислениями запросто могут воспользоваться мошенники. Чтобы разобраться в исковой давности по кредиту раз и навсегда и в том, есть ли кредит под аннулирование в целом, следует обратиться к терминам юридического направления.

На сегодняшний день есть несколько устоявшихся терминов по срокам давности по кредитной задолженности — простым языком и по закону. Если простым, то существует период, за который организация-кредитор может любыми способами востребовать погашение займа заемщиком и возмещение за неуплату. При этом могут использоваться услуги коллекторов, суда или же своих сил. Этот самый период и принято называть сроком давности по кредиту по судебной практике.

Если же хочется узнать, есть ли срок исковой давности по кредиту по законодательным нормам, достаточно обратиться к Гражданскому Кодексу РФ, а именно к главе 12.

Здесь говорится о том, что это конкретный период, который защищает права того лица, у которого они были нарушены. При этом во время оформления ссуды компания сразу дает понять, что не платить не выйдет, заранее предупреждая о сроке погашения.

Сколько составляет

Мы разобрались, есть ли срок давности по кредиту. Но вот каждый второй клиент не может понять, сколько же действует срок давности по взысканию задолженности и когда возвращать долг банку.

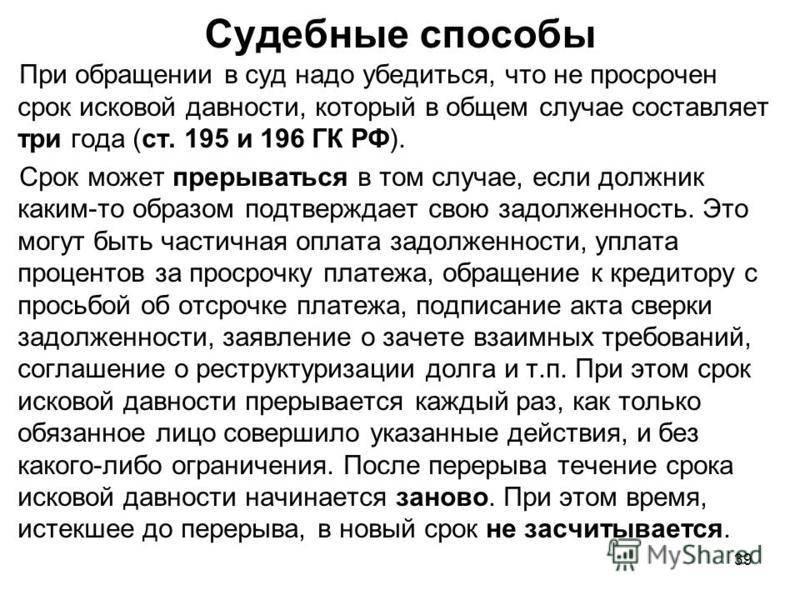

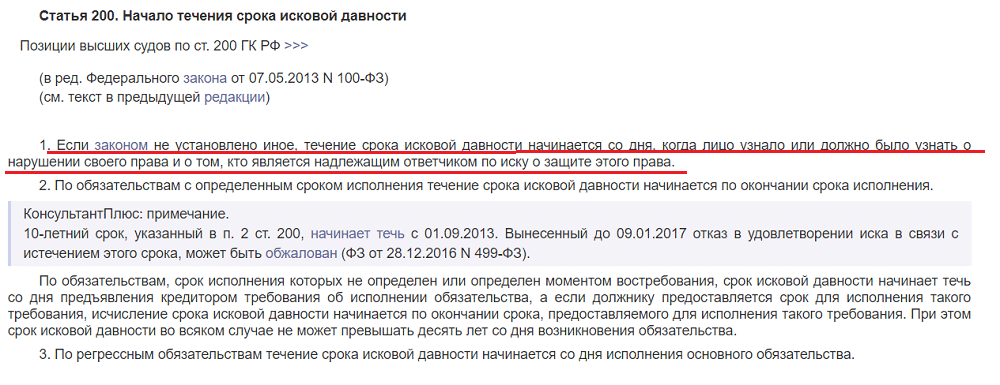

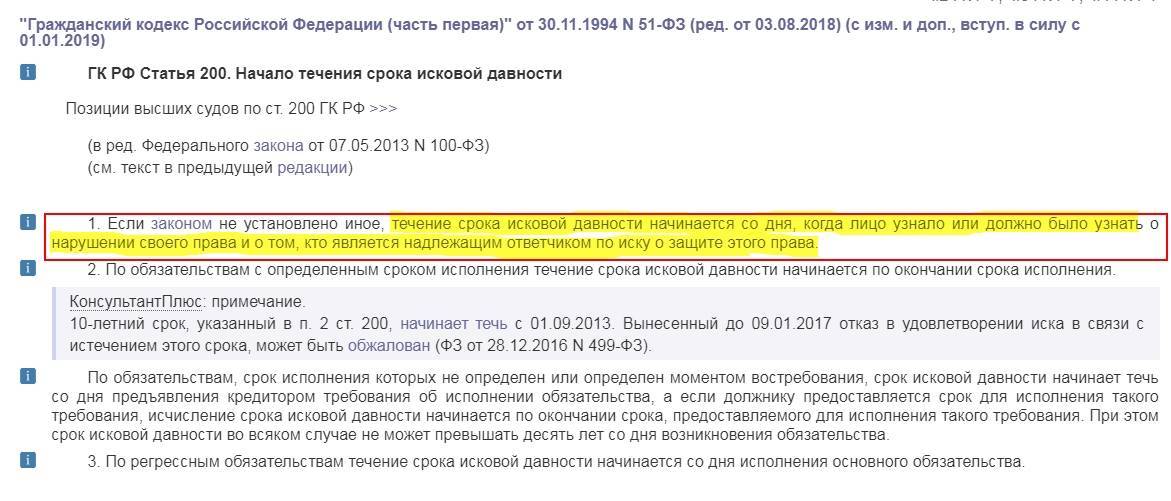

В статье 200 Гражданского Кодекса России говорится, существует ли срок давности и сколько по времени. В целом по кредиту срок составляет до 3 лет. Но как и всегда, все индивидуально и рассматривается уже на законодательном уровне.

К тому же опротестованное в Верховном суде решение варьирует сроки давности, делая период на возмещение непогашенного кредитного долга больше или меньше, или совсем его убирает. Но и рассчитываться период по долгу займа может не на один конкретный заем, а сразу на несколько платежей по кредиту и в разное время.

Обратите внимание, что судебное решение через 3 месяца после последней ссуды (обычной или по договору поручительства) запускает новый срок давности за кредит

С какого момента считается

Один из самых неопределенных вопросов — с какого же дня начинается тот самый отсчет срока исковой давности по кредиту в банке. Одни говорят, что нужно считать срок исковой давности по отдельным счетам, другие — от даты завершения действия договора кредитования. Есть и те, кто полагает, что следует отталкиваться от последнего взноса, который выплачен.

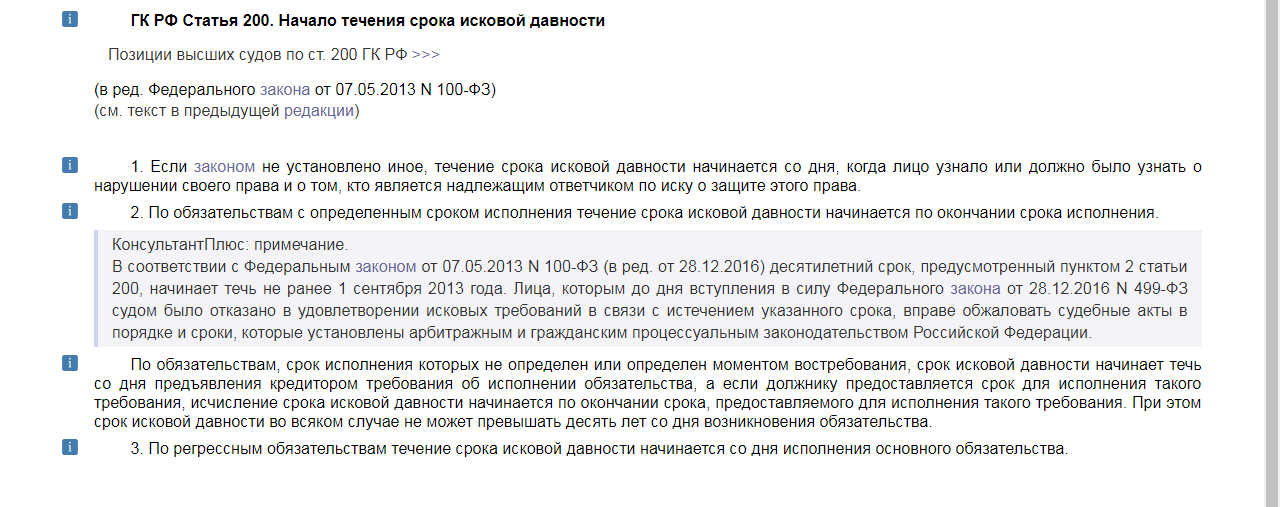

Так или иначе, только закон может подсказать правильный ответ. В статье 200 ГК Российской Федерации говорится о том, что расчет идет с того момента, как только вторая сторона (в нашем случае кредитор) узнает о нарушении своих прав.

Имеются и отдельные случаи, которые следовало бы разобрать. Если человек, взявший кредит (срок давности при этом начался), скончался, обязанность выплаты задолженности переходит наследникам. При этом ни срок исполнения, ни тем более сумма меняться не будут.

Еще один важный момент — изменение ставки кредитором без ведома поручителя по истечении права пользования счетом. В таком случае по законодательству имеющийся договор кредитования можно считать недействительным.

Может ли прерываться

В том, что это такое, и какой он — срок давности, разобрались. В статье 202 ГК России указаны обстоятельства, в связи с которыми период может прерваться. Но это только в том случае, если во время сроков исковой давности по кредитам физических лиц они (обстоятельства) были действующими хотя бы крайние 6 месяцев. Среди них:

- Катаклизмы.

- Если лицо в долге по кредиту находится во время военного положения на службе ВС Российской Федерации.

- Получена специальная судебная или правительственная отсрочка.

- Приостановлено само действие договора.

К причинам можно отнести и обоюдное согласие клиента и банка о внесудебном разбирательстве. Но даже эти нюансы могут не спасти, так как максимальный период составляет целых 10 лет.

Согласно статье 203 ГК России, период у кредита прерывается уже в том случае, если лицо признало обязанность выплаты или взыскания долга. После того как закончится перерыв, отсчет пойдет дальше без учета остановленного времени. Продлить его уже нельзя. А о том, каков срок, узнается по факту, мошенничества быть не должно, так как работа происходит согласно закону для поддержания порядка. Каждое лицо должно по кредиту предоставлять данные во избежание любых проблем.

В каких случаях банк обязан списать долг

Законодательно установлено несколько причин, по которым банк обязан списать долг. В частности, это такие причины:

- смерть заемщика или признание его без вести пропавшим. Долг будет списан, если имущество заемщика (вместе с долгами) никто не унаследует;

- невозможность найти должника, если кредит был оформлен на чужое имя (это считается уголовным преступлением, если факт мошенничества подтвердится – банк обращается с заявлением в правоохранительные органы);

- наличие решения суда об освобождении заемщика от обязательств (это возможно при банкротстве заемщика, истечении срока давности, признании судом сделки недействительной и т.д.);

- отсутствие у должника имущества и официальных доходов, за счет взыскания которых можно погасить долг.

Банки понимают, что отсутствие платежей по кредиту далеко не всегда связано с недобросовестностью заемщика. Нередко заемщик не может платить по кредиту из-за форс-мажорных обстоятельств:

- потеря постоянного места работы;

- проблемы со здоровьем, вплоть до получения инвалидности;

- для предпринимателей – проблемы с бизнесом.

Банк рассматривает каждый такой случай индивидуально. Если в результате окажется, что заемщик не платит по уважительной причине, то законодательством предусматриваются некоторые варианты списания оставшейся суммы долга.

Стоит учитывать, что даже после списания долга в базе данных банка и в бюро кредитных историй такой заемщик будет проходить как неплатежеспособный. Новый кредит получить ему, скорее всего, не получится. Проблемы могут возникнуть и при приеме на работу.

Многие банки при оформлении потребительских кредитов предлагают (а чаще всего – навязывают) страховку по кредиту. Это должно обезопасить кредитора в случае признания судом должника неплатежеспособным. Но чаще всего страховка оформляется на случай тяжелой травмы или смерти заемщика, реже – на случай потери работы. Страховка – это дополнительный инструмент защиты интересов банка, и на взаимоотношения с заемщиком не влияет.

Альтернативные варианты списания долга

Помимо срока давности, кредитные организации могут списывать задолженность и в некоторых других случаях:

- Частичное уменьшение обязательств по обоюдному согласию обеих сторон. При успешном ведении переговоров с банком есть вероятность списать до 75% суммы просроченной задолженности. Этот вариант привлекателен еще и тем, что банк не подаст в суд на такого заемщика.

- Можно списать начисленные суммы пени и штрафных санкций, если они больше 50% суммы кредита. В подобных случаях суд обычно становится на сторону должника.

- Реструктуризация – дополнительное соглашение между банком и заемщиком. Банк может снизить сумму ежемесячного платежа, если заемщик не в состоянии платить по графику (если он попал в сложную жизненную ситуацию). При этом увеличится срок выплаты кредита. Реструктуризация доступна как для потребительских, так и для ипотечных кредитов при общей сумме задолженности более 500 тысяч рублей.

- Кредитные каникулы – еще один вид уступки со стороны банка. Заемщику дается возможность отсрочить платежи по кредиту на определенный срок. В скором времени эта норма будет работать на законодательном уровне – ипотечные заемщики смогут приостановить платежи на срок до 6 месяцев.

Рефинансирование, как способ мирного урегулирования проблем с банком

Рефинансирование предполагает получение нового кредита, которым погашаются предыдущие кредиты. При рефинансировании заемщик обычно получает более выгодные условия, чем по имеющимся у него кредитам.

Вариант с рефинансированием имеет ряд преимуществ:

- За счет увеличения срока кредитования снижается сумма ежемесячного платежа.

- Несколько кредитов можно заменить одним и сэкономить время и деньги при ежемесячной оплате.

- Банки для рефинансирования, как правило, предлагают более низкие процентные ставки.

- Полученной от рефинансирования суммой можно единоразово погасить все старые долги и больше не платить никакие штрафы и пени.

Рефинансировать можно любые кредиты. Обязательное условие – заемщик должен вносить ежемесячные платежи без задержек в течение как минимум полугода, а до истечения срока кредитования должно оставаться не меньше 3 месяцев.

Что будет, если не платить кредит 5 лет и больше

Однозначного ответа на вопрос: «Не платил кредит 3 года, 5 лет и больше, что делать?» – нет. Ситуации разные, суммы задолженности разные и банки тоже. В редких случаях задолженности списываются. При удачном раскладе судья может решить в вашу пользу и списать долг, если прошел срок исковой давности. Но, чаще всего, должнику приходится платить.

Если тянуть до последнего и максимально уклоняться от выплат, будут ждать следующие неприятные последствия.

- Ухудшение кредитной истории. Информация о просрочке по кредиту хранится в Бюро Кредитных Историй 10 лет. Отсюда следует, что в ближайшее время будут отказывать в оформлении нового займа почти во всех финансовых организациях.

- Черный список. Банк, где оформлен непогашенный кредит, отправит вас в черные список. Больше не сможете пользоваться его услугами и как-то взаимодействовать.

- Постоянный стресс. Звонки, письма, визиты домой – все это ожидает вас, пока не начнете платить взносы по кредиту. Если с первого прочтения может показаться, что это ерунда, в жизни все иначе. Постоянный контроль, угрозы, расспросы утомляют и не дают расслабиться. В долгосрочной перспективе стресс может перерасти в выгорание. А это повлияет на все другие сферы жизни.

- Навязчивость от коллекторов. Коллекторское агентство, купившее задолженность у банка, ни перед чем не остановится и будет до последнего требовать выплату. Поэтому приготовьтесь морально, что придется отбиваться от манипуляций, уловок, угроз и оскорблений.

- Судебное разбирательство. Финансовая организация имеет право подать в суд и взыскать задолженность через реализацию вашего имущества. Так есть риск потерять ценные вещи, собственность, земельные участки в счет погашения долга. Помимо этого судебные приставы могут принудительно взыскивать до 50% от заработной платы.

Аннуляция задолженности происходит спустя 5 лет, если должник считается без вести пропавшим или умершим. В иных случаях лучше не уклоняться от уплаты и выстроить диалог с банком. Чем раньше придете к компромиссу, тем меньше будет сумма задолженности и последствия.

Долг требуют коллекторы

Если прошло три года по кредиту, а должник не проявляет активности, чтобы вернуть займ, то банк может передать долговое обязательство коллекторской организации. Методы «выбивал» болезненные, незаконные, но действенные. Они заставляют погасить кредиты при 4–5-летней неуплате. Коллекторы прибегают к телефонному шантажу, вымогательству и запугиванию. Часто перезванивают знакомым, родственникам и сотрудникам, надеясь на влияние ближайшего окружения на совесть должника. Серьёзные напористые личности посещают клиента по адресу проживания.

Деятельность является противозаконной. Она преследуется законодательством. Поэтому коллекторы не передают дело о финансовом долге в суд.

Если клиент выплачивал два года и перестал, то такие должники становятся перспективными, поскольку проявляли активность по выплате долгов. Коллекторам выгодно, чтобы клиент длительно не платил, поскольку за это время увеличивается размер неустойки.

В случае передачи договора в коллекторскую компанию, в банке долговое обязательство аннулируется, поскольку за него уплачивает служба по «выжиманию» долгов.

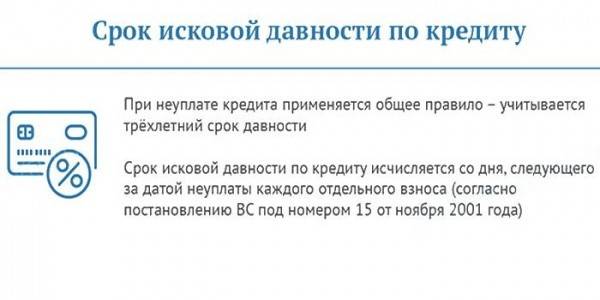

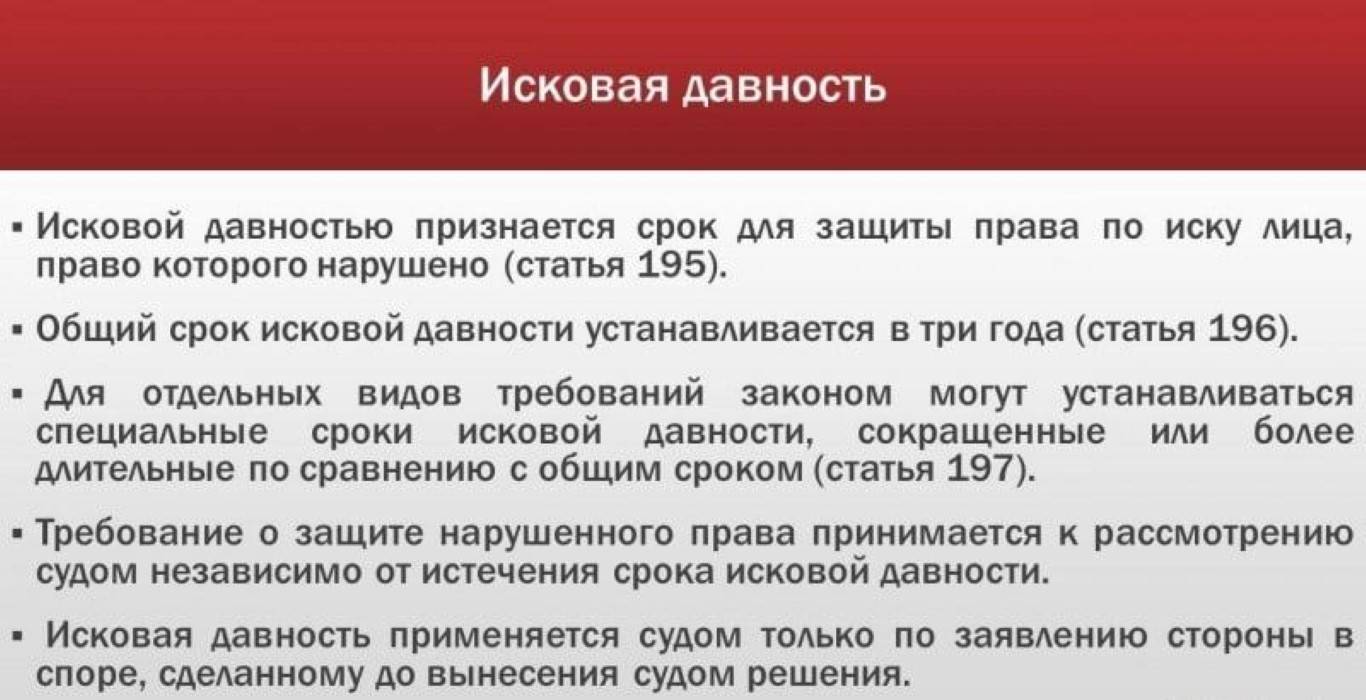

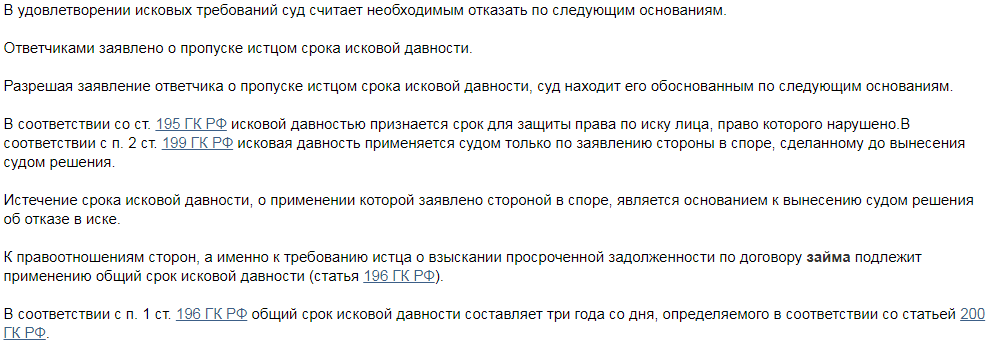

Что значит срок исковой давности по кредиту

Исковая давность по кредиту – это период, на протяжении которого кредитор имеет законные основания для воздействия на нарушителя пунктов кредитного договора.

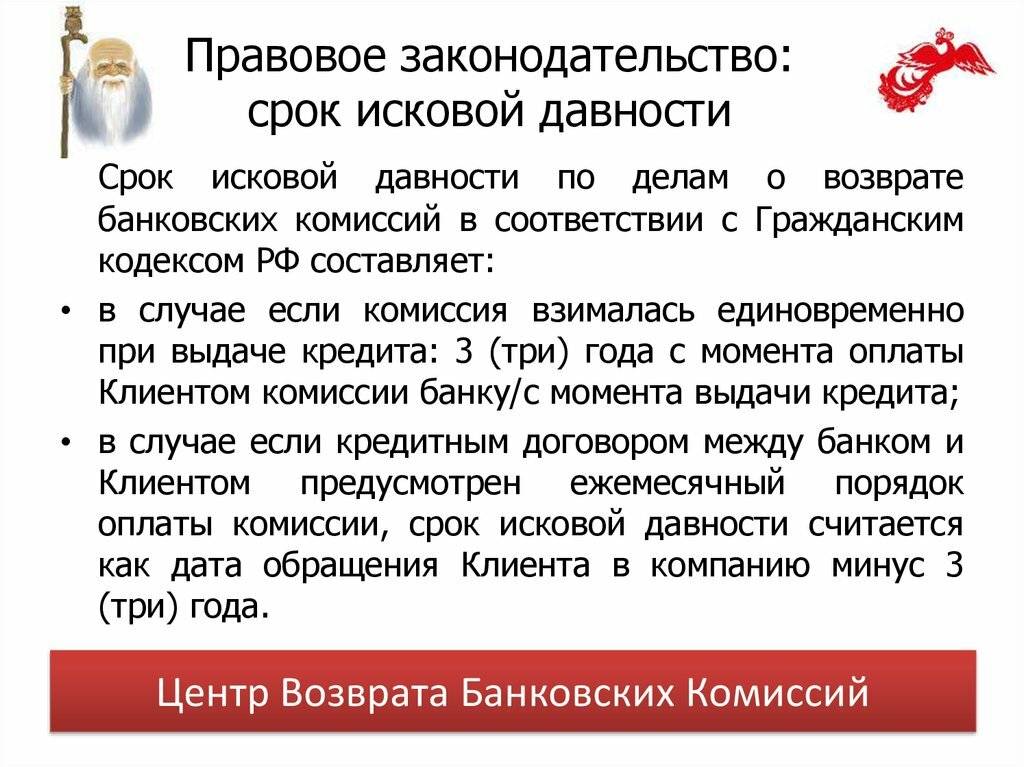

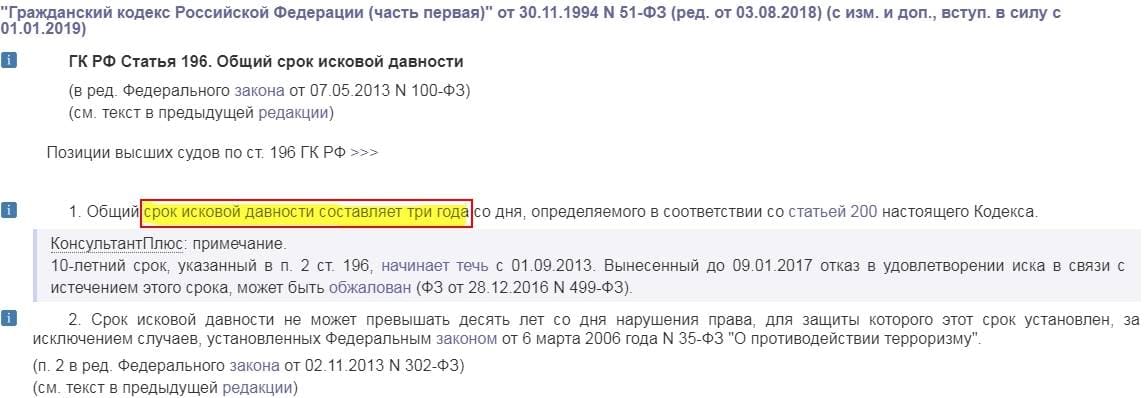

На протяжении данного срока, а он составляет 3 года, банковская структура имеет право требовать возврат своих средств со всеми процентами и штрафами за просрочку. Когда же период для предъявления требований истек, все претензии со стороны банка считаются незаконными, останется только списать долг или же продать коллекторам.

Важно: соответственно статье 200 1 части ГК РФ, исковая давность не может наступить в момент войны на территории страны и при внесении изменений в нормативные документы Гражданского Кодекса

Особенности исковой давности.

Сроки исковой давности

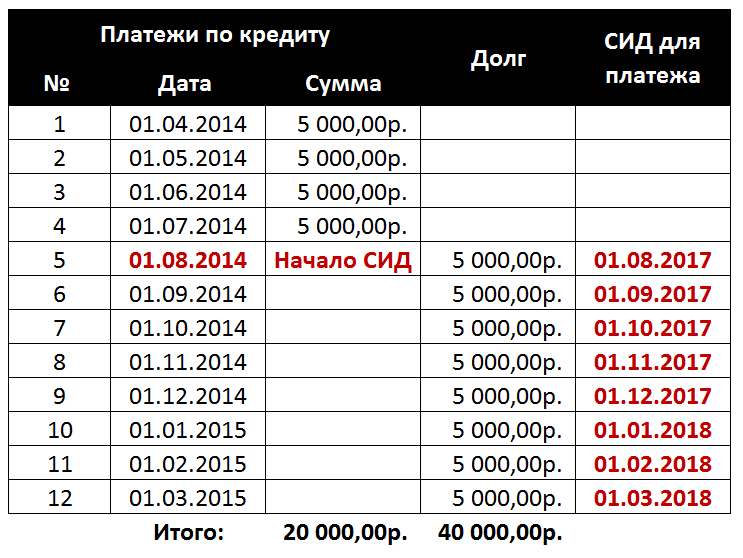

Суды не формулируют общего мнения по поводу исчисления срока исковой давности, поэтому такой период может высчитываться в два варианта:

- От момента последнего платежа – этот способ выгоден для заемщика;

- От окончания действия кредитного договора – что наиболее оптимально для банка.

Третьим вариантом может быть время, с которого кредитор узнал об образовавшейся задолженности

При этом важно помнить, что в случае с кредитными картами рассчитывать на окончание срока исковой давности не приходится, так как установленный лимит по ним обычно овердрафта действует на бессрочной основе

Важно: перед подписанием кредитного договора нужно его тщательно изучать – многие банки устанавливают индивидуальный срок исковой давности, который нередко достигает пожизненных сроков. Еще на период действия срока требования влияют контакты должника с банком.

Если же банк согласился на реструктуризацию, то дата начала действия нового соглашения является и началом искового периода

Если же банк согласился на реструктуризацию, то дата начала действия нового соглашения является и началом искового периода.

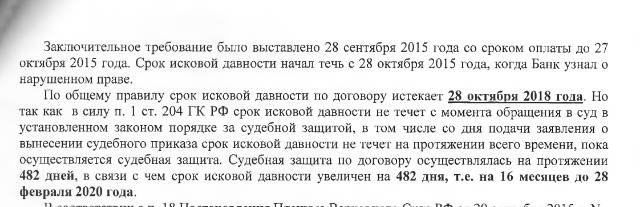

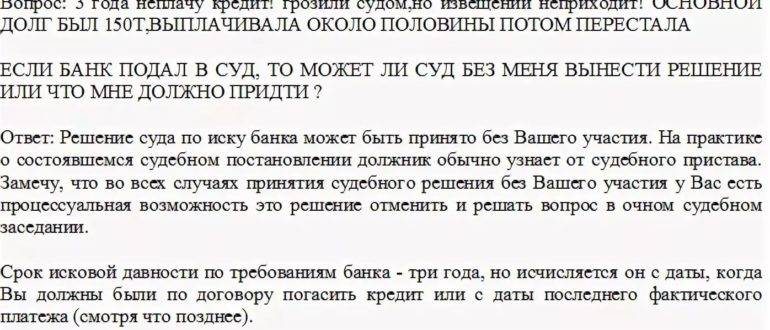

В том случае, когда долг продан коллекторам, срок иска не возобновляется, так что здесь важно быть предельно осторожными, потому что, понимая свою несостоятельность, они могут нести угрозу в виде незаконных действий. Важно: в ходе судебных разбирательств суд самостоятельно не занимается вычитанием срока, он опирается на веские аргументы сторон. Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика

Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика

Важно: в ходе судебных разбирательств суд самостоятельно не занимается вычитанием срока, он опирается на веские аргументы сторон. Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика

Алгоритм исчисления исковой давности

Для расчета исковой давности нужно придерживаться определенных правил:

- С момента предъявления банком требования о досрочном погашении кредита в официальной форме;

- С момента общения заемщика и кредитора, в ходе которого должник письменно или в иной способ соглашается со своим долгом;

- После прошения о реструктуризации или рефинансировании, особенно при положительном ответе срок обнуляется;

- После частичной оплаты срок возобновляется, а при полном внесении суммы прекращается до момента очередной задолженности.

Важно: срок исковой давности нельзя изменить по соглашению сторон, даже если это прописано в договоре, такая бумага ничтожна. Что такое исковая давность по кредиту, рассказано в этом видео:. Что такое исковая давность по кредиту, рассказано в этом видео:

Что такое исковая давность по кредиту, рассказано в этом видео:

Дата начала исчисления срока

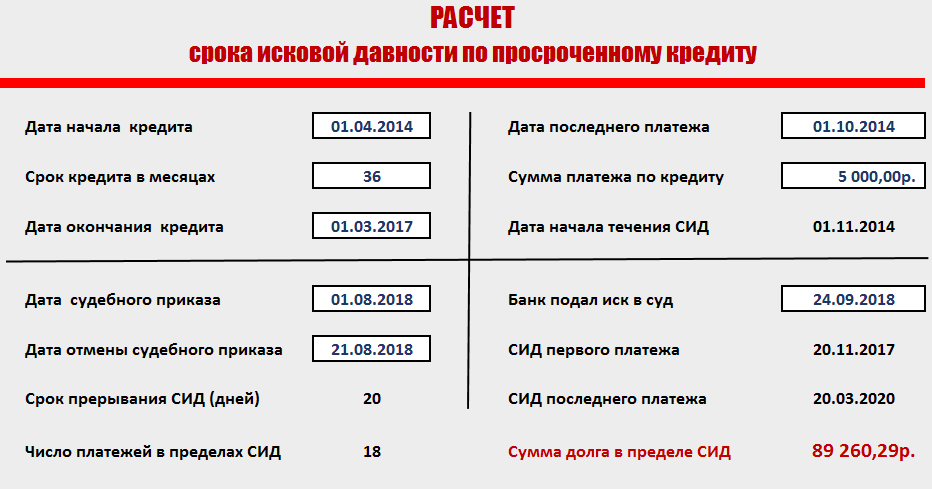

В большинстве случаев исковая давность по кредиту начинает свой отсчет с момента последнего платежа, а благодаря 198 статье ГК РФ банк не может какими-либо дополнительными инструментами его продлить.

К примеру, если договор от 1 марта 2014 года, а последний платеж был совершен 1 октября этого же года, то при неизменных обстоятельствах банк имеет право требовать возврата средств до 1 октября 2017 года. Финансовое учреждение, не реагирующее на молчание заемщика в отношении оплаты, только усугубляет ситуацию, тем, что никак не изменяет точку отсчета.

Сроки исковой давности по кредиту

У каждого заемщика есть один единственный способ избавиться от банка, даже если долг еще не погашен – дождаться истечения срока исковой давности по кредиту.

О такой возможности знают многие, поэтому часть неблагонадежных заемщиков просто ставит перед собой цель скрываться от банка и коллекторов три года, а затем со спокойной душой жить дальше.

Главный из них – отсутствие четкой формулировки, определяющей начало периода отсчета этих трех лет. Единой позиции нет ни у юристов и адвокатов, ни у судов.

Нередки случаи, когда в одной и той же ситуации решения разными судами выносились также разные.

Откуда считаем?

Наверняка можно говорить лишь о том, что срок исковой давности не отсчитывается от даты оформления кредита, хотя клиенты часто считают именно от неё.

Логика их ясна, ведь фактически клиент становится должником как раз в момент подписания договора, а не позже. Но если думать логически и дальше, то тогда каждый кредит можно было бы не платить через три года.

Предупреждение!

В таком случае банки просто не давали бы займы на такой срок, а ипотека и вовсе исчезла бы как вид.

Итак, на практике большинство судов берут за отправную точку дату последнего платежа по кредиту.

То есть, если клиент оформил кредит в 2014 году, а заплатил по нему последний раз в 2015, то истечение срока исковой давности наступит в 2018 году. Истечение самого кредитного договора роли играть при этом не будет.

Некоторые суды могут преподнести неприятный сюрприз и трактовать закон по-другому. Например, начинать отсчет с момента истечения срока договора. Допустим, в вышеуказанном примере срок действия договора кончается в 2019 году.

Для кредитных карт и вовсе невозможно определить дату окончания действия договора, поскольку её просто нет.

Пресечение течения срока давности

Если клиент в течение трех лет делал какие-либо попытки уладить вопрос «по-хорошему», то это может сыграть с ним самим злую шутку.

Факт переговоров с банком о реструктуризации может стать причиной обнуления течения срока исковой давности. Для этого кредитору достаточно будет лишь предоставить суду письмо от клиента с соответствующим прошением.

Совет!

Если банк пойдет на уступки и реструктурирует долг, то срок исковой давности гарантировано будет пресечен.

А вот передача долга коллекторам ничего не меняет. Коллекторы с точки зрения закона имеют весьма поверхностное отношение как к клиенту, так и к банку.

Полномочий у них нет, поэтому и единственная для них возможность получить деньги с клиента – запугать.

Если заемщик не знаком с законами, которые регулируют отношения между ним и банком, то он может пойти на поводу у коллекторов. В остальных случаях остаются такие агентства ни с чем.

Срок давности истек. Что дальше?

Наивно было бы полагать, что банк просто так отдаст свои деньги. Конечно, он этого не сделает, но требовать средства ему станет гораздо сложнее.

Формально банк может напоминать о непогашенном долге бесконечно долго, поскольку запретить это делать никто не имеет права.

Истечение срока исковой давности почти гарантировано поможет клиенту выиграть суд, если до этого дойдет дело. Успокоить банк такое истечение не сможет, но у любой проблемы есть решение.

Внимание!

Чтобы избавиться от финансовой организации, которая постоянно напоминает о долге, нужно отозвать разрешение на обработку персональных данных. Эту бумагу всегда подписывает клиент при оформлении кредита.

Если быть более точным, подписывает он её еще до оформления кредита, поскольку банк не может начать рассматривать заявку без такой подписи.

Если клиент посчитает нужным отозвать свое разрешение, то кредитор перестанет иметь право использовать полученные данные. Конечно, они у него останутся, но даже прислать СМС с рекламным содержанием он уже не сможет.

Все, что нужно сделать клиенту — явиться в любое отделение банка и написать там соответствующее заявление. В течение определенного срока организация его примет и перестанет тревожить уже бывшего клиента.

Это интересно: Как получить быстрый кредит: практические рекомендации

Как урегулировать проблемы с банком при помощи рефинансирования?

Финансовые организации понимают, что задолженность по кредитам может возникнуть не только по причине того, что клиент не хочет оплачивать заем, который взял

Многие банки принимают во внимание возможное возникновение сложных обстоятельств:

- потеря постоянного места работы;

- ухудшение состояния здоровья и отсутствие трудоспособности (в том числе получение инвалидности);

- проблемы с бизнесом – для индивидуальных предпринимателей и т.д.

Если будет установлено, что просрочка возникла по уважительной причине, государство предусматривает возможность мирного решения.

Чаще всего это рефинансирование – оформление нового кредита, за счет которого погашается старый. Основное преимущество такого способа решения проблемы – уменьшение размера ежемесячного платежа за счет:

- увеличения срока;

- замены нескольких займов одним;

- снижения процентной ставки.

Рефинансирование допускается для любых видов кредитования, условия, которые должны соблюдаться обязательно:

- отсутствие просрочек по платежам за предыдущие полгода;

- оставшийся срок займа – не менее 3-х месяцев.

Также, клиент может рассчитывать на различные уступки, при условии, что долг полностью не снимается:

- Частичное снижение финансовой нагрузки по согласию сторон. Если ранее заемщик добросовестно исполнял свои обязательства, процент снижения долга может составить до 75%. Главное преимущество – после того, как стороны нашли компромисс, нет риска инициирования судебного процесса по кредиту.

- Аннулирование штрафных санкций – суд обычно списывает пени, если они более 50% от основной суммы.

- Реструктуризация – оформление нового соглашения после подачи заемщиком соответствующего письменного заявления. Нужно не только указать причину снижения уровня платежеспособности, но и представить подтверждающие документы, чтобы кредитор мог проверить их. Если суд признает клиента нуждающимся в изменении условий кредита, будет составлен новый договор, по которому будет снижен размер ежемесячного платежа за счет увеличения общего срока кредитования. Решить проблему подобным образом через суд смогут заемщики, у которых размер долга превышает 500 тысяч рублей, в досудебном порядке при любом размере задолженности.

- Кредитные каникулы – еще один вид уступки со стороны банка по отношению к клиенту. Предусматривает возможность приостановить выплаты по кредиту на срок до 6 месяцев.

Срок исковой давности может прерываться

Срок исковой давности может прерваться и три года нужно будет отсчитывать заново – в этом случае банк получит преимущество. Это произойдет, если вы:

- напишете заявление на продление кредита или отсрочку платежей;

- подпишете договор о реструктуризации – пересмотре условий кредитного договора, при котором платежи становятся меньше, а срок больше;

- получили претензию от банка с требованием вернуть долг и написали ответ, что не согласны с долгом;

- и другие действия, которые указывают на согласие с долгом.

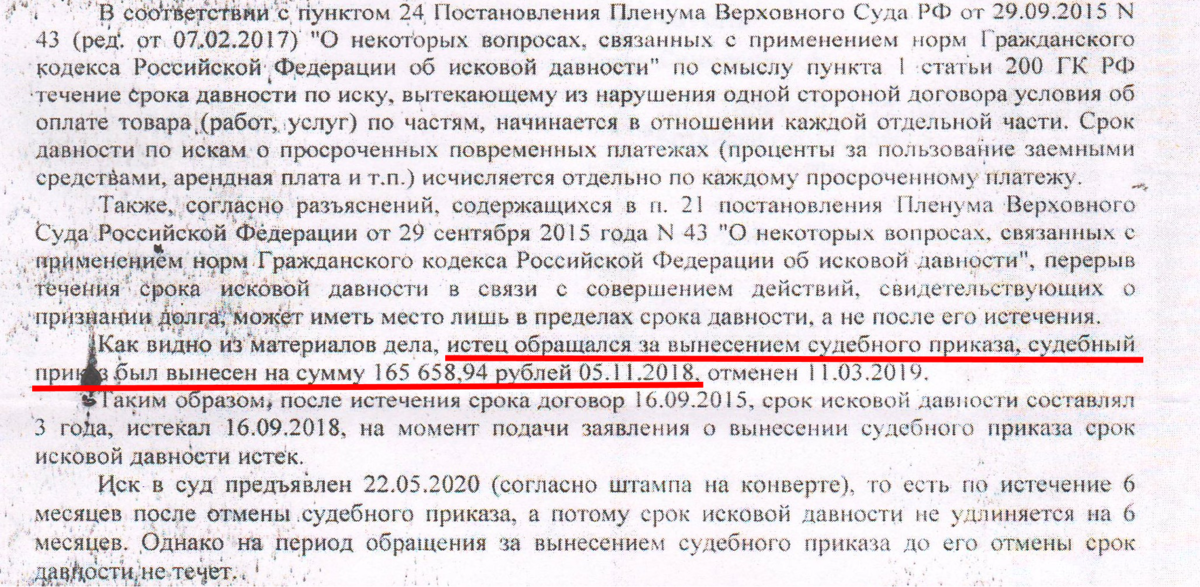

Внимание! Если вы не хотите, чтобы банк получил возможность подать в суд после того, как срок исковой давности истек, не подписывайте никакие документы о признании долга. Эти вопросы подробно разъясняет Верховный Суд в Постановлении Пленума от 29 сентября 2009 года номер 43 «О некоторых вопросах, связанных с применением норм гражданского кодекса Российской Федерации об исковой давности»

Эти вопросы подробно разъясняет Верховный Суд в Постановлении Пленума от 29 сентября 2009 года номер 43 «О некоторых вопросах, связанных с применением норм гражданского кодекса Российской Федерации об исковой давности».

Бытует мнение: если внести любую сумму в счет погашения долга, то это будет расцениваться банком, как согласие должника с долгом и течение срока давности прервется.

Однако в Постановлении Пленума указано, что если заемщик внес только часть денег, то это не значит, что он признал долг в целом, следовательно, не прерывает исковую давность по остальным платежам.

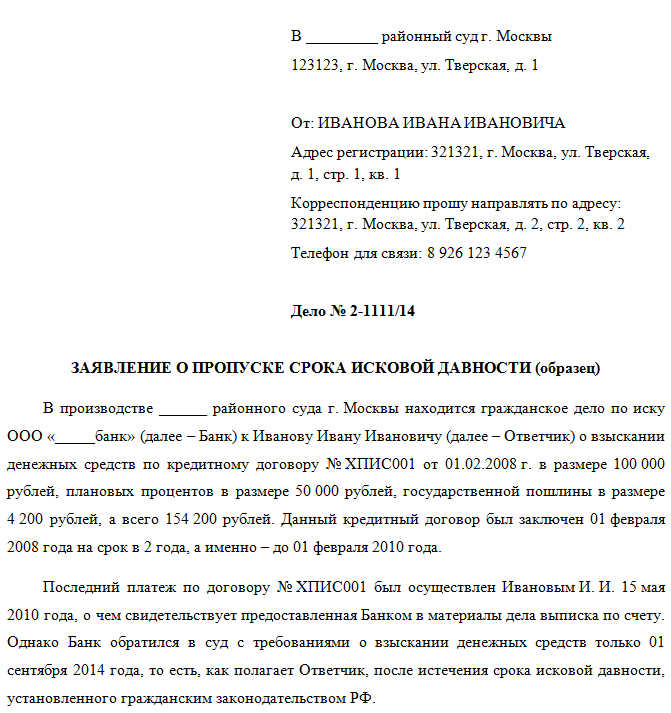

На практике бывают случаи, когда срок прошел, а банк все равно обратился в суд, что делать в таком случае?

Подведём итоги

Перед тем как твёрдо решить не выплачивать долг, надо трезво оценить финансовую ситуацию, взвесить последствия и наказание с материальными сложностями. Если у вас образовался долг по кредиту больше 3 лет, то мудрым решением станет любой компромисс и выплата долгового обязательства.

Клиенту, который возвращает займ, возвращают доверие и не заносят в список сомнительных клиентов. Заёмщикам, которые просрочили кредиты, но вернули просрочку спустя 3 года, не будет ограничений из-за испорченной кредитной истории. Они смогут пользоваться кредитными средствами по желанию. Их минуют наказания в виде штрафов, конфискаций, обязательных работ, удержаний из дохода и тюремного заключения.

Ищите компромисс с банком-кредитором! Вы добьётесь успеха, вооружившись нашей информацией и советами!

Чтобы сориентироваться, как действовать в проблемной ситуации, предлагаем выбрать решение для конкретного случая из приведённых в таблице.

Таблица рекомендаций по выходу из задолженности по кредиту

Работа финансовых учреждений по стимуляции уплаты долга | Выход |

| Телефонные звонки, смс-напоминания, письма | Заплатить ежемесячный взнос, реструктуризация, рефинансирование, кредитные каникулы. |

| Передача дела в суд | Нанять опытного юриста, отстоять свои права с целью уменьшить пеню, отсрочить выплату. |

| Передача кредитного обязательства в коллекторскую службу | Обратиться в антиколлекторскую службу, подать иск в суд на противозаконные действия. |

| Открытие уголовного дела по мошенничеству или невыплате долга в особо крупном размере | Заплатить ежемесячный взнос, реструктуризация, рефинансирование, кредитные каникулы, взять справку о невозможности выполнить обязательства в срок, подача заявления об отсрочке выплат. |

Оформление ссуды на ваше имя | Обратиться в правоохранительные органы, суд, прокуратуру для разбирательства, выяснения обстоятельств и поимки мошенников. |

| Оформление кредита ошибочно | Обратиться к руководству банка-кредитора для выяснения обстоятельств и аннуляции долга. |