Приложение 2. Параметры оценки функциональности систем интернет-банкинга для физических лиц

| Внутренние операции и сервисные функции | |

| Операции внутри банка | Операции с депозитами |

| Погашение кредитов | |

| Мгновенное пополнение брокерских счетов | |

| Пополнение брокерских счетов в течение дня | |

| Мгновенный перевод на счет другого клиента банка | |

| Конвертация валют | |

| Мгновенное открытие виртуальной карты | |

| Мгновенное установление лимита по виртуальной карте | |

| Существует облегченное решение для платежей на небольшие суммы (например, SMS-банкинг) | |

| Дополнительные возможности | Дистанционное подключение услуги работы в системе |

| Платеж по образцу ранее совершенного платежа | |

| Возможность создания пользователем списка наиболее частых платежей | |

| Автоматические платежи по графику, заданному пользователем | |

| Блокировка карты | |

| Оформление заявок на получение кредитов | |

| Выдача кредита (дистанционное подписание кредитного договора) | |

| Просмотр истории начисления бонусных баллов | |

| Использование бонусных баллов в качестве платежного средства | |

| Поручение на платеж будущей датой | |

| Выставленные платежи (счета, выставленные на оплату услуг поставщиком в систему интернет-банка клиента) | |

| Оформление заявок на валютный перевод | |

| Персональный бюджет и финансовое планирование (PFM и PFP) | |

| Запрос справок из бюро кредитных историй | |

| Переписка с банком | |

| Деморежим с имитацией реальной работы | |

| Полнофункциональный доступ к системе | Веб-сайт |

| Дополнительное ПО на ПК | |

| Приложение для мобильного телефона (не браузер) | |

| Приложение для устройств, использующих iOS (не браузер) | |

| Приложение для устройств, использующих Android (не браузер) | |

| Приложение для устройств, использующих Windows Phone (не браузер) | |

| Поддержка интернет-браузеров | MS Internet Explorer |

| Mozilla Firefox | |

| Google Chrome | |

| Safari | |

| Opera | |

| Opera Mini | |

| Иные | |

| Доступная пользователю информация | Отчет по карточным операциям (statement) только за ограниченный период времени (например, за последние три месяца) |

| Отчет по карточным операциям (statement) за любой период, выбранный пользователем | |

| Отчет обо всех операциях по текущим счетам только за ограниченный период времени | |

| Отчет обо всех операциях по текущим счетам за любой период, выбранный пользователем | |

| Отчет обо всех операциях по депозитным счетам только за ограниченный период времени | |

| Отчет обо всех операциях по депозитным счетам за любой период, выбранный пользователем | |

| Отчет обо всех операциях по ссудным счетам только за ограниченный период времени | |

| Отчет обо всех операциях по ссудным счетам за любой период, выбранный пользователем | |

| Информация об открытых депозитах (в системе доступны три вида информации: об остатке средств, сроке, процентной ставке) | |

| Информация о текущих кредитах (в системе доступны три вида информации: об остатке задолженности, наличии просроченных платежей, графике погашения) | |

| Доступный остаток по карте | |

| Вывод на печать платежного документа | |

| Заказ и оплата почтовой доставки оригинала документа |

| Информационная и финансовая безопасность | |

| Способы идентификации | SMS-код |

| Генератор одноразовых паролей | |

| Технология на базе открытого/закрытого ключа (ЭЦП/АСП) | |

| Список одноразовых паролей | |

| Криптокалькулятор с чиповой картой (DPA/CAP) | |

| Дополнительные способы защиты информации | Соединение по протоколу https |

| Соединение по протоколу l2tp | |

| Виртуальная клавиатура | |

| Отдельные пароли на каждую операцию | |

| Лимиты по операциям, устанавливаемые клиентом | |

| Лимиты по операциям, устанавливаемые банком | |

| Использование CAPTCHA (защита от роботов) | |

| SMS-оповещение о входе в интернет-банкинг | |

| Детализация истории входов в систему (время, место) | |

| Автоматический выход пользователя из системы при его неактивности в течение определенного времени | |

| Контроль смены сим-карты | |

| Иное | |

| Оповещение по совершаемым операциям | SMS |

| Страхование различных рисков | Риски ущерба клиенту, нанесенного электронными и компьютерными преступлениями со стороны третьих лиц |

| Риски ущерба клиенту, нанесенного действием или бездействием сотрудников Банка | |

| Другие риски |

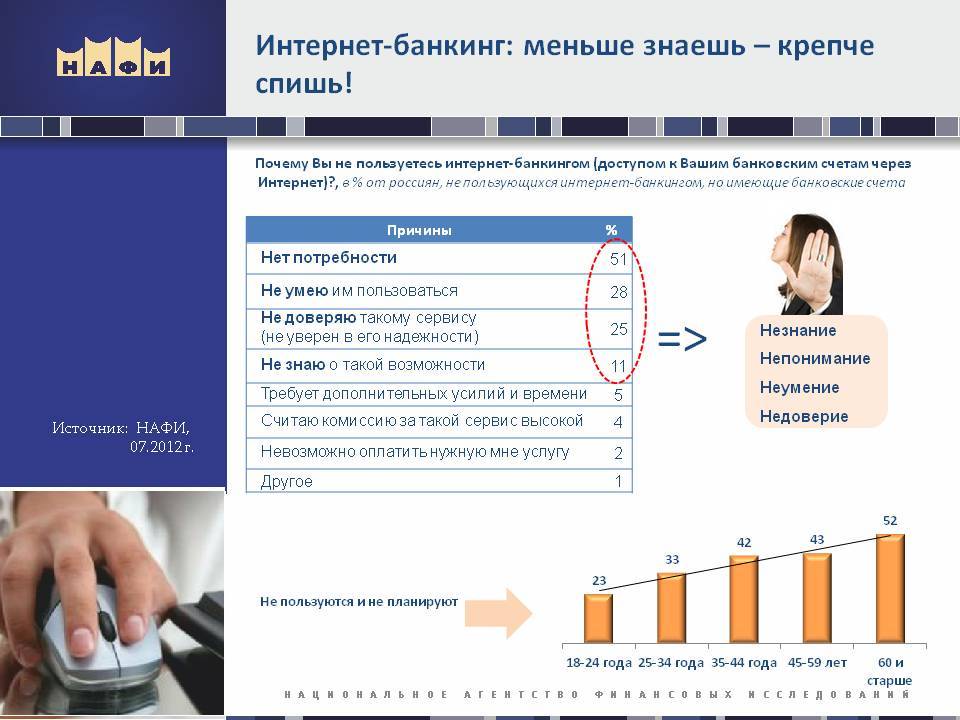

Что такое интернет-банкинг?

Итак, еще каких-то 10-15 лет назад интернет-банкинг для физических лиц только начинал появляться в России, Украине и других странах постсоветского пространства. До этого в банках существовала только система «Клиент-банк», к которой подключили только юридических лиц: к клиенту специально выезжали программисты банка, устанавливали на компьютер специальную программу, при помощи которой клиент мог подключаться к банку через модемную связь и отправлять платежи. С развитием интернета банки постепенно перешли от системы «Клиент-банк» к системе интернет-банкинг, которая уже не была привязана к одному компьютеру, а позволяла подключаться к серверу банка с любого устройства через личный кабинет на сайте. Вскоре интернет-банкинг стал доступен не только для юридических, но и для физических лиц, сначала в крупных системных банках, затем и в остальных. С тех пор популярность и количество пользователей банковских систем удаленного доступа стабильно растет и еще не достигла своего вероятного пика.

Мобильный банкинг

Мобильный банкинг предназначен для выполнения платежей с помощью мобильного устройства (телефона, смартфона, планшета) через интернет. Выполнение банковских операций осуществляется через мобильное приложение или через SMS.

Цели использования мобильного банкинга:

- минимизация издержек банка посредством разработки и внедрения мобильных приложений

- получение комиссионных с платежей и переводов

- продажа банковских продуктов (например, продажа страховки для выезжающих за рубеж)

- привлечение клиентов за счет создания за счет дополнительных сервисов (оплата штрафов)

Большинство современных пользователей обращают внимание на юзабилити и функциональность мобильного приложения, качество которых может повлиять на их выбор в пользу того или иного банка. Самой популярной операцией в мобильном банке по количеству транзакций является оплата услуг мобильной связи и Интернета, по суммам на первом месте стоят переводы между своими счетами, далее следуют депозиты и переводы в другие банки. Самой популярной операцией в мобильном банке по количеству транзакций является оплата услуг мобильной связи и Интернета, по суммам на первом месте стоят переводы между своими счетами, далее следуют депозиты и переводы в другие банки

Самой популярной операцией в мобильном банке по количеству транзакций является оплата услуг мобильной связи и Интернета, по суммам на первом месте стоят переводы между своими счетами, далее следуют депозиты и переводы в другие банки

Дальнейшее развитие

Интернет-банкинг – это развитие. Как канал дистанционного управления интернет-платежами, система требует совершенствования: в расширении набора услуг, более четкой ориентированности на физических и юридических лиц, обеспечении высочайшего уровня безопасности и решении технических трудностей электронно-цифровой подписи.

Сегодня интернет-банкинг направлен на работу в комплексе платежных и торговых онлайн-систем, а также делает предложения трейдинга, например.

Есть востребованность корпоративных сервисов интернет-банкинга, но финучреждениям нужно снять вопросы безопасной работы с финансовой информацией и обеспечить защиту канала её передачи.

Преимущества интернет-банкинга

Система максимально удобна. Зайдя в свой “Личный кабинет”, можно управлять счетами, пополнять и тратить, переводить и откладывать – производить операции в любой точке мира с доступом в Интернет, независимо от места нахождения получателя денежных средств.

Приемы выполнения операций просты и понятны, как и интерфейс.

Интернет-банкинг экономит время, позволяет круглосуточно контролировать счета и оперативно реагировать на сомнительные факторы.

Интернет-банкинг – это система оперативная и надежная. Деньги доходят до адресата быстро, несмотря на то, что интернет-платежи, как и переводы, совершаются дистанционно.

Чей интернет-банк стал лучшим?

Как и в прошлом году, бесспорным лидером в концепции Daily Banking является Тинькофф Банк. Он не только сохранил свои высокие позиции, но также и продолжил развивать качество уже имеющего продукта. Что улучшили:

- Появился продуманный ондбординг (сервис единого окна),

- Обновили навигацию на экране банковских продуктов и меню платежей,

- Улучшили сценарий сбора средств,

- Увеличили гибкость аналитики,

- Сохранена возможность выпуска дебетовых карт для родственников,

- Появилась страховка от мошенничества с картами,

- Можно просматривать и скачивать страховой полис сразу в личном кабинете и т.д.

Такое первенство вполне ожидаемо – у банка нет собственных офисов, и все его продукты оформляются в дистанционном режиме, услуги также оказываются онлайн. Компания очень заинтересована в том, чтобы клиентам было комфортно обслуживаться здесь даже при отсутствии возможности личного посещения офиса, и поэтому её онлайн-сервисы будут постоянно улучшаться.

В заключение скажем, что многие кредитные организации в последние годы делали упор на свои мобильные приложения, и это действительно важно. Но как показывает практика, у интернет-банкинга также есть немалая аудитория, и этот сервис нельзя упускать

Те банки, которые это понимают, улучшают интерфейс и включают новые сервисы, всегда будут находиться у клиентов в приоритете.

Что это такое?

Что такое интернет-банкинг? Это информационные технологии развиваются с высокой скоростью. Посмотрите, во что превратился телефон. IT проникли в сферу услуг: будь то государственные системы или коммерческие. Банковская сфера, как одна из самых «наполненных» потребителями и заинтересованная в привлечении клиентов, не стала исключением и активно начала внедрять информационно-коммуникационные технологии.

Интернет-банкинг – это система, созданная для удобства потребителей финансовых продуктов путем использования Интернета. Клиент может контролировать расходы и совершать финансовые операции круглосуточно.

Чтобы воспользоваться банкингом, нужен компьютер или смартфон и, конечно, Интернет.

Заблокировали интернет-банкинг: что делать?

Бывают такие случаи, когда Вам заблокировали интернет-банкинг, но что же с этим делать? Часто это случается из-за того, что пользователь неправильно ввёл пароль из SMS три раза или просто не успел его ввести. Тут работает обычный человеческий фактор. Но система настроена так, что любая ошибка – повод для подозрения на мошенничество. Сделано это в целях безопасности и защиты данных.

Чтобы разблокировать интернет-банкинг, можно поменять пароль или позвонить в контакт-центр. Если хотите сменить пароль, то сделайте это в настройках аккаунта и подтвердите через смс. Всё делается достаточно быстро. В контакт-центр звонить нужно в определённые часы и ждать ответа оператора. Ему следует сообщать Ваши фамилию, имя и отчество, кодовое слово (по требованию) или логин.

Что такое интернет-банкинг

Этим сложным термином называют систему удаленного обслуживания в банке. Доступна она не только физическим лицам, но и организациям, хотя интерфейс сервисов серьезно различается. Это и понятно, ведь для компаний предусмотрены совершенно другие программы и операции.

Онлайн-обслуживание чаще всего предоставляется бесплатно. И вот почему – банку такая система выгоднее бесконечных очередей в офисе и необходимости платить сотрудникам. На обеспечение работоспособности программ уходит меньше ресурсов, потому как клиент все делает сам, а операции проводятся в автоматическом режиме. Для людей такая опция также очень привлекательна. Можно оплатить коммунальные услуги или отправить деньги другу буквально за пару кликов.

В чем преимущество удаленного обслуживания в банке:

- Удобный интерфейс. Сервис спроектирован таким образом, чтобы с ним мог справиться даже далекий от интернета человек. Кнопки расположены максимально удобно, последовательность действий интуитивно понятна пользователям.

- Оперативность. Действительно, что может быть быстрее оплаты в личном кабинете, когда у вас на руках есть квитанция со штрих-кодом? Отсканируйте его через мобильный интернет-банкинг, и данные автоматически заполнят платежку.

- Для проведения банковских операций теперь не нужно идти в банк или искать устройство самообслуживания.

- Чтобы побудить клиентов активнее пользоваться удаленными сервисами, многие банки берут пониженную комиссию за переводы и платежи в интернете. Справки и выписки обычно делаются в личном кабинете бесплатно, а за распечатку их в отделении могут брать определенную плату.

- Круглосуточный доступ в банковскую систему. Также в режиме реального времени можно получить помощь сотрудника в виртуальном чате по любому вопросу.

Кажется невероятным, но первый интернет-банкинг в России появился больше 20 лет назад. Из ныне оставшихся банков первопроходцами в интернете стали Сити банк, Альфа-Банк и Сбербанк. Сейчас, когда конкуренция между кредитными организациями очень высока, предоставление услуги онлайн-банкинга стало необходимостью. Клиенты ценят свое время и не желают посещать банковское отделение по любому поводу.

Что такое интернет-банкинг

Итак, давайте подробно разберёмся, что такое интернет-банкинг. Это интерфейс в мобильных приложениях или компьютерных программах, который позволяет управлять своими средствами. Особенно они удобны, если франшиза – часть вашего бизнеса. Можно осуществлять любые операции, не выходя из дома.

Вы можете снять, перевести, положить на другой счёт средства с помощью одного приложения. Для этого необходимы Ваш пароль и логин. Эти данные строго конфиденциальны, поэтому для каждого свой пароль приходит по смс. Не стоит сообщать их посторонним лицам, так как речь идёт о безопасности клиента.

Так что же выбрать

Большинство экспертов из банковских IT-служб, в том числе и зарубежных, склоняются к тому, что мобильный банкинг всё-таки безопаснее, чем интернет-банк. На это есть несколько причин.

Как правило, уровень безопасности современных мобильных устройств гораздо выше, чем у ноутбуков и стационарных компьютеров. В смартфоны встроено криптографическое оборудование, которое защищает данные. Чтобы получить доступ к информации на мобильном устройстве, понадобятся изощренные хакерские знания.

Конечно, при входе в личный кабинет интернет-банк использует формы двухфакторной идентификации, то есть присылает SMS с паролем на телефон. Однако и это уже не проблема для мошенников – они научились выуживать из пользователей и эту информацию.

Специалист IT Фёдор Копнин готов поспорить с этим мнением: «Интернет-банк надёжнее в том смысле, что компьютер стоит у вас дома, в безопасности. А смартфон или планшет всегда с вами, и если вы оставите гаджет без присмотра на пару минут, ваши данные похитят».

Впрочем, Фёдор всё равно советует ставить пароли на ноутбуки и стационарные компьютеры, устанавливать антивирусные программы и использовать защищённые виртуальные сети VPN при работе с интернет-банком. Мужчина добавляет, что ноутбук можно зашифровать так же, как и смартфон. «Другое дело, что обычно над этим никто не заморачивается», – сетует он.

Фёдор также предупреждает, что операция «rooting» – когда пользователь сознательно снимает некоторые установленные производителем смартфона ограничения и получает привилегированный контроль над операционной системой – весьма опасна: «Когда вы «рутите» свой телефон, вы делаете данные – а значит, и мобильный банк – уязвимыми».

С другой стороны Фёдор согласен с тем, что мобильные устройства могут похвастаться мощнейшей защитой персональной информации, а банки, развивая эту услугу, обращают внимание на повышение безопасности: «Сейчас много направлений, в которых работают айтишники, пытаясь сделать мобильный банк более надёжным. Это и сканирование отпечатков пальцев и лица владельца телефона, и распознавание голоса – всё, что поможет бороться с несанкционированным доступом к вашей информации». Таким образом, и у мобильного, и у интернет-банка есть прорехи в безопасности, но защитить данные возможно

Таким образом, и у мобильного, и у интернет-банка есть прорехи в безопасности, но защитить данные возможно.

Способы защиты от мошенников

Интернет-банкинг для физических лиц сопряжен с некоторыми опасностями. Банковские технологии совершенствуются, мошенники тоже изобретают продвинутые схемы воровства денег онлайн. Чтобы минимизировать эту вероятность, пользователям интернет-банкинга стоит воспользоваться советами:

- Регулярно обновляйте антивирусные программы на всех устройствах, подключенных к интернет-банкингу: компьютер, планшет или смартфон.

- Регулярно обновляйте операционную систему. Это легко сделать самостоятельно, без помощи программиста, просто скачав пакет обновлений из Интернета.

- Следите за программами, которые устанавливаете, особенно через Интернет. Если недоступна лицензионная версия или её нет на сайте разработчиков, то лучше отказаться от установки. Будьте внимательны к флешкам, которые подключаете к своему компьютеру – они могут «скинуть» на ваш компьютер вредоносную программу.

- Не открывайте ссылки, обещающие сенсационные новости или вознаграждение.

- Храните от посторонних пин-код. Не вводите его, если вас попросит система интернет-банкинга. Банки никогда не выскажут такой просьбы, а мошенники, создающие сайты-дублеры, убедительно её формулируют.

- Научитесь распознавать сайты-двойники. Платежные интернет-ресурсы имеют сертификат безопасности: протокол https://, выделенный зеленым цветом, а также значком «замочек».

- При утере телефона с сим-картой или сим-карты как можно быстрее прикрепите к “Личному кабинету” новый номер и поменяйте данные аккаунта.

- Чаще меняйте пароли интернет-банкинга.

- Пароль вводите, используя экранную клавиатуру – её можно найти через строку поиска по кнопке «Пуск».

Социально-компенсационная выплата физ. лицу

У мошенников есть привычка придумывать сложные или пафосные

названия своим вымышленным организациям и фондам. Назначение выплат также

максимально абстрактное, но внушающее доверие. Что за Социально-компенсационная

выплата физ. лицу? За что она платится? Объяснений 0.

Если бы выплата была настоящей, она бы сразу пришла на счет в нормальном банке. Если платеж делает государство, у него и так есть информация по счетам своих граждан. Посредники в виде A-F Online Bank (Online Ekvaring) просто не нужны. Думайте головой!

Требование вывести средства в течение 2 часов подтверждает нечестность сервиса. Банки годами могут хранить деньги. Счет точно не идет на часы. Поймите это. Жулик применяет уловки, которые давным-давно придуманы другими. Ничего оригинального, а потому не нужно большого ума, чтобы понять: A-F Online Bank (Online Ekvaring) лохотрон.

Слишком наивный пользователь в итоге расстается со своими деньгами. Смотрите как:

- Входим в аккаунт. Пароли вводить не надо;

- Пишут, что система идентифицировала нашу личность. Как? Если у них в офисе не сидят медиумы, это невозможно, ведь мы никаких анкет не заполняли;

- Указываем номер карты для вывода. Пишем некорректный номер, но система A-F Online Bank (Online Ekvaring) ошибку даже не замечает;

- Сообщают, что Социально-компенсационная выплата физ. лицу будет отправлена после оплаты нами комиссии (450 рублей). Явный обман.

Комиссии оплачиваются из переводимой суммы. В данном случае

это 127 280 рублей. Лучше поберегите свои деньги. Здесь их будут тянуть на

оплату все новых услуг, ничего взамен не отправляя.

Честные методики заработка не обещают деньги из воздуха. Вы четко понимаете, за какую работу выплаты, а также как научиться ее выполнять. Читайте раздел «Проверенные курсы» и выбирайте подходящий!

Приложение 2. Параметры оценки функциональности систем интернет-банкинга для физических лиц

| Внутренние операции и сервисные функции | |

| Операции внутри банка | Операции с депозитами |

| Погашение кредитов | |

| Мгновенное пополнение брокерских счетов | |

| Пополнение брокерских счетов в течение дня | |

| Мгновенный перевод на счет другого клиента банка | |

| Конвертация валют | |

| Мгновенное открытие виртуальной карты | |

| Мгновенное установление лимита по виртуальной карте | |

| Существует облегченное решение для платежей на небольшие суммы (например, SMS-банкинг) | |

| Дополнительные возможности | Дистанционное подключение услуги работы в системе |

| Платеж по образцу ранее совершенного платежа | |

| Возможность создания пользователем списка наиболее частых платежей | |

| Автоматические платежи по графику, заданному пользователем | |

| Блокировка карты | |

| Оформление заявок на получение кредитов | |

| Выдача кредита (дистанционное подписание кредитного договора) | |

| Просмотр истории начисления бонусных баллов | |

| Использование бонусных баллов в качестве платежного средства | |

| Поручение на платеж будущей датой | |

| Выставленные платежи (счета, выставленные на оплату услуг поставщиком в систему интернет-банка клиента) | |

| Оформление заявок на валютный перевод | |

| Персональный бюджет и финансовое планирование (PFM и PFP) | |

| Запрос справок из бюро кредитных историй | |

| Переписка с банком | |

| Деморежим с имитацией реальной работы | |

| Полнофункциональный доступ к системе | Веб-сайт |

| Дополнительное ПО на ПК | |

| Приложение для мобильного телефона (не браузер) | |

| Приложение для устройств, использующих iOS (не браузер) | |

| Приложение для устройств, использующих Android (не браузер) | |

| Приложение для устройств, использующих Windows Phone (не браузер) | |

| Поддержка интернет-браузеров | MS Internet Explorer |

| Mozilla Firefox | |

| Google Chrome | |

| Safari | |

| Opera | |

| Opera Mini | |

| Иные | |

| Доступная пользователю информация | Отчет по карточным операциям (statement) только за ограниченный период времени (например, за последние три месяца) |

| Отчет по карточным операциям (statement) за любой период, выбранный пользователем | |

| Отчет обо всех операциях по текущим счетам только за ограниченный период времени | |

| Отчет обо всех операциях по текущим счетам за любой период, выбранный пользователем | |

| Отчет обо всех операциях по депозитным счетам только за ограниченный период времени | |

| Отчет обо всех операциях по депозитным счетам за любой период, выбранный пользователем | |

| Отчет обо всех операциях по ссудным счетам только за ограниченный период времени | |

| Отчет обо всех операциях по ссудным счетам за любой период, выбранный пользователем | |

| Информация об открытых депозитах (в системе доступны три вида информации: об остатке средств, сроке, процентной ставке) | |

| Информация о текущих кредитах (в системе доступны три вида информации: об остатке задолженности, наличии просроченных платежей, графике погашения) | |

| Доступный остаток по карте | |

| Вывод на печать платежного документа | |

| Заказ и оплата почтовой доставки оригинала документа |

| Информационная и финансовая безопасность | |

| Способы идентификации | SMS-код |

| Генератор одноразовых паролей | |

| Технология на базе открытого/закрытого ключа (ЭЦП/АСП) | |

| Список одноразовых паролей | |

| Криптокалькулятор с чиповой картой (DPA/CAP) | |

| Дополнительные способы защиты информации | Соединение по протоколу https |

| Соединение по протоколу l2tp | |

| Виртуальная клавиатура | |

| Отдельные пароли на каждую операцию | |

| Лимиты по операциям, устанавливаемые клиентом | |

| Лимиты по операциям, устанавливаемые банком | |

| Использование CAPTCHA (защита от роботов) | |

| SMS-оповещение о входе в интернет-банкинг | |

| Детализация истории входов в систему (время, место) | |

| Автоматический выход пользователя из системы при его неактивности в течение определенного времени | |

| Контроль смены сим-карты | |

| Иное | |

| Оповещение по совершаемым операциям | SMS |

| Страхование различных рисков | Риски ущерба клиенту, нанесенного электронными и компьютерными преступлениями со стороны третьих лиц |

| Риски ущерба клиенту, нанесенного действием или бездействием сотрудников Банка | |

| Другие риски |

Безопасность интернет-банкинга

Используя систему, пользователь может оперативно заблокировать счета при подозрении на мошеннические действия.

Любое действие, совершенное в интернет-банкинге, начиная с информации о входе в “Личный кабинет”, оформляется СМС-сообщением или электронным письмом. Система информирует оперативно и, как правило, сбоев не дает.

Уже на этапе подключения к интернет-банкингу начинается работа системы безопасности. Клиент получает идентификатор и пароль. Как правило, особенно при первичном входе в “Личный кабинет”, защитный пароль выдает банк. Он приходит в СМС-сообщении – интернет-банкинг привязан к номеру телефона пользователя. Идентификатор выполняет функции защиты и учета клиента в системе.

Однако доверять ей без оглядки не стоит. Обычно, предостерегая пользователя о вероятности взлома “Личного кабинета”, банк предоставляет памятку, следование которой снижает опасность.

Ожидание и потребности

Установлено соотношение предложений сервисов банкинга и потребностей клиентов. Были определены четыре блока:

- контроль;

- свобода;

- комфорт;

- помощь.

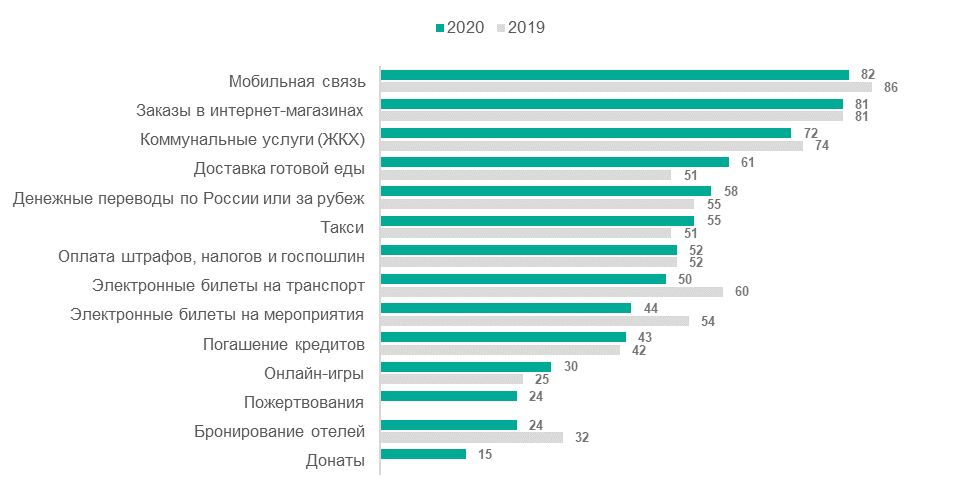

По каждому из блоков выявлена степень активности использования сервисов интернет-банкинга. Больше всего пользователи ценят возможность контролировать счета. По 100 % активность при получении баланса и функция просмотра истории транзакций.

97 % обращаются к сервису «Оплата мобильной связи», 87 % через банкинг оплачивают коммунальные услуги и используют шаблоны платежей.

Для 80 % пользователей интернет-банкинг – это полезная площадка для перевода денег в другое учреждение. Функцию «Открытие вклада» используют 53 %. 43 % совершают платежи по расписанию через онлайн-банк.

20 % используют возможность установки платежных лимитов и оформления заявки на перевыпуск банковской карты.

Потребительский кредит через банкинг оформляют по ставке в 10 %. 3 % используют систему для накопления средств, то есть как копилку, без начисления процентов и бонусов.

Пока невостребованными остаются сервисы, помогающие определить бюджет отдельных категорий транзакций, а также аналитика расходов.