Рефинансирование военной ипотеки

С 2018 года рефинансирование стало возможным и для военной ипотеки. Сегодня этой услугой занимается большинство банков-партнеров «Росвоенипотеки». Минимальная ставка на 2021 год — от 6,75% годовых. Для многих это оказалось выгодным предложением, по данным военного представительства, им воспользовались уже свыше 45 тысяч участников НИС.

JCat.Недвижимость продолжает информировать о действующей поддержке со стороны государства при кредитовании на жилье разных категорий граждан, а также о том, как выгоднее купить недвижимость без каких-либо программ. Следите за нашими новостями!

Условия выбора жилья

Военнослужащий может выбрать подходящее жилье как до момента подачи рапорта на использование целевого займа, так и во время заключения сделки с банком. Сотрудник вправе выбрать не только готовый вариант квартиры.

Военная ипотека также предоставляет возможность покупки жилья в соответствии с договором участия в долевом строительстве, где стоимость квартиры существенно снижается, позволяя приобрести большее количество квадратных метров. Ещё одной интересной особенностью является приобретение жилища, разработанного по собственному проекту.

В соответствии с условиями НИС военнослужащий вправе использовать целевой займ на приобретение земельного участника под строительство жилого дома, таун-хауса, коттеджа.

При покупке строящегося объекта недвижимости, соответствующая компания обязана аккредитовать объект в Банке, который является одним из участников договора.

Кому дают военную ипотеку

Такая государственная поддержка распространяется только на тех военных, кто служит по контракту. Вот кому положена военная ипотека в обязательном порядке:

- Профессиональным военным, получившим первое офицерское звание после 01.01.2005.

- Мичманам и прапорщикам, пришедшим на воинскую службу после 01.01.2005 и отслужившим 3 года по контрактной системе.

- Офицерам запаса, призванным вновь на воинскую службу.

- Военнослужащим на контрактной основе, получившим офицерское звание после 01.01.2008.

- Солдатам и матросам, сержантам и старшинам, чей воинский путь начался после 01.01.2020 и отслужившим не менее 3 лет.

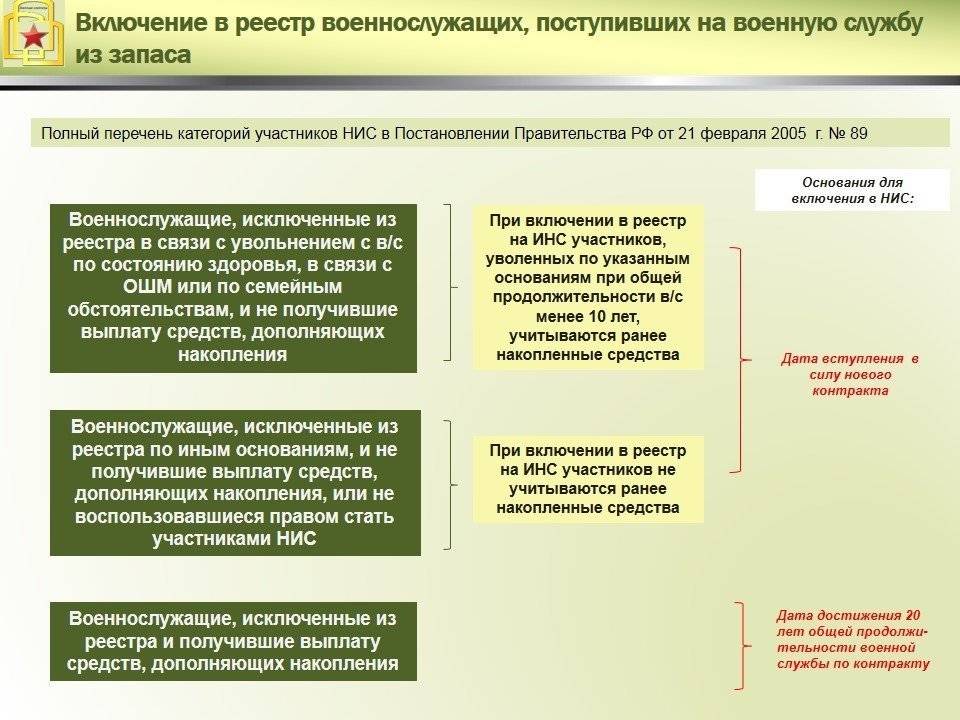

Другим категориям нужно подать рапорт для включения их в реестр участников НИС на добровольной основе. Как только на них откроют спецсчет, спустя 3 года службы ипотека военная станет доступной, включая накопительные средства.

В добровольном порядке участие могут принять:

- Солдаты и матросы, сержанты и старшины, заключившие контракт во второй раз после 01.01.2005.

- Мичманы и прапорщики, у которых более 3 лет военного стажа на 01.01.2005.

- Остальные категории, обозначенные в статье 9 Федерального закона от 20.08.2004 №117-ФЗ.

Ипотека военнослужащим, независимо от того сколько за плечами выслуги, статуса и званий, — всем доступна только по истечении 3-летнего периода с момента первого взноса по НИС. Государство каждому участнику перечисляет на спецсчет одинаковую сумму.

Сколько денег дают на кредит по военной ипотеке в месяц

Мнение эксперта Давыдов Дмитрий Станиславович Заместитель начальника военного комиссариата

Рассмотрим на примере объём накоплений военнослужащего-участника НИС по состоянию на 01.12.17, если он вступил в систему в январе 2010 года.

Таблица количество накоплений участника НИС по военной ипотеке.

| Год | Сумма, тыс. руб. |

| 2010 | 175,6 |

| 2011 | 189,8 |

| 2012 | 205,2 |

| 2013 | 222,0 |

| 2014 | 233,1 |

| 2015 | 245,88 |

| 2016 | 245,88 |

| 2017 (11 месяцев) | 260,141*11/12 = 238,463 |

| Итого: | 1 755,923 |

Кроме этого, сумма накоплений каждого военнослужащего подлежит увеличению за счёт инвестиционных доходов.

Согласно официальным данным Росвоенипотеки доходность от инвестирования средств участников НИС составляет в среднем около 8-9 %. Цифры вполне логичны, учитывая, что 90 % всех сумм, инвестированы в банковские депозиты, и лишь 10 % вложены в более доходные ценные бумаги.

Сделано это во избежание убытков от инвестирования по итогам года. Акции и облигации не гарантируют доходность и несут в себе много рисков.

Так, например, 2009 год оказался убыточным с точки зрения инвестиции по причине рискованных сделок.

Если взять среднюю доходность в 9 %, то примерная сумма (размер) дохода от инвестиций накоплений до использования военной ипотеки из нашего примера составила бы:

Итак, с точки зрения приобретения жилья получилась довольно приличная сумма в 2,5 млн. руб.

Какую недвижимость можно купить по военной ипотеке

У военнослужащих довольно широкий выбор при покупке жилья за накопленные по НИС средства. Условия военной ипотеки позволяют приобрести следующие объекты:

- Квартиру в «новострое». Обязательное условие — участие застройщика вместе с банками-партнерами в программе «Военная ипотека». Найти таких можно на сайте rosvoenipoteka.ru. Если в списке аккредитованных не окажется потенциальный продавец, можно через банк или военное представительство инициировать вопрос о его добавлении.

- Квартиру со вторичного рынка недвижимости. К такому жилью банки предъявляют те же требования, что и при гражданском кредитовании. Часто они отказывают в покупке недвижимости в старых изношенных домах, не соглашаются на сделки по доверенностям.

- Частный дом с участком. Банк даст добро на такую сделку, если в дом можно будет прописаться и оформить в собственность земельный надел, на котором стоит недвижимость.

Купить жилье можно не только там, где служишь, но и в другом регионе РФ. Ипотека военная исключает покупку дачи и долевой собственности. Приобретение земли под строительство дома доступно лишь тем, кто прослужил больше 20 лет.

Как происходит покупка жилья

Предположим, военнослужащему по НИС стали начислять ипотечный сбор с начала 2018 года. В январе 2021 года он уже может воспользоваться накоплениями от государства (свыше 800 000 рублей за 3 года), а значит, ипотека военная ему поможет сразу погасить часть стоимости выбранной квартиры.

Допустим, речь идет о двухкомнатной квартире в новой многоэтажке стоимостью в 4,3 млн руб. С учетом накопленной суммы по НИС, ее цена будет 3,5 млн руб. (минус 800 тыс. руб. накоплений). В дальнейшем (на время службы) рассчитываться с банком будет государство.

Процедура оформления военной ипотеки

Алгоритм оформления военной ипотеки следующий:

- Получить документ участника НИС. Для его получения надо написать соответствующий рапорт начальнику воинской части.

- Присмотреть жилье, пока готовится выписка из реестра по НИС (срок ее действия — 6 месяцев).

- Обратиться в один из банков-партнеров программы (их перечень есть на сайте rosvoenipoteka.ru).

- Заполнить анкету и получить одобрение на ипотечный заем для военнослужащих из средств НИС.

- Дождаться, когда банк рассмотрит документы на недвижимость исходя из своих требований. Если объект соответствует критериям залогового имущества, банк предложит подписать кредитную документацию и предварительный договор о покупке жилья.

Банковская организация отправляет запрос и весь собранный пакет документов в ФГКУ «Росвоенипотека». Если речь идет о покупке в «новострое», военному ведомству на ответ дается 30 рабочих дней, если оформляется ипотека на «вторичку» — 10 дней.

При одобрении сделки и подтверждении государство ежемесячно рассчитывается с банком за военнослужащего, заключается договор ЦЗЖ (целевого жилищного займа).

Банку перечисляют первоначальный взнос — образовавшаяся сумма по НИС, после чего оформляют договор о приобретении собственности военнослужащим.

Собственнику предстоит застраховать недвижимость и заняться вопросом его государственной регистрации и внесением в Росреестр.

За 13 лет действия программы ипотечного кредитования военных механизм отработан, но, несмотря на это, процесс оформления может затянуться на несколько месяцев. Максимальный срок ограничен периодом действия свидетельства ЦЗЖ — не более 6 месяцев.

Если не получится справиться со всеми делами и заключить с банком договор в течение полугода, нужно заново писать рапорт на получение справки из реестра по НИС. При планах на покупку жилья лучше заранее присматривать подходящую недвижимость, тесно работать с банком по его проверке, чтобы ускорить оформление.

Использование накоплений

Воспользоваться накопленными суммами можно не раньше, чем с момента регистрации пройдет три года. За указанный период на счете будет сумма, которая позволит покрыть первоначальный взнос за приобретаемую недвижимость, обычно он равен 10-20% от стоимости выбранного объекта.

Процедура оформления военной ипотеки начинается с того, что военнослужащий подает рапорт с просьбой выдать ему сертификат ЦЖЗ для обращения в банк. Поданная документация обрабатывается на протяжении одного-трех месяцев, а по истечении срока заявитель получает сертификат на руки.

Накопления могут использоваться для покупки:

- Квартиры со вторичного рынка.

- Помещения в строящемся здании.

Для финансового учреждения первостепенно уровень ликвидности выбранной недвижимости, и то сможет ли оно вернуть свои средства в случае наступления форс-мажорных обстоятельств.

Покупка жилья

Покупка жилого помещения – это крайне ответственный момент и при его решении важно выбрать не только саму недвижимость, но и кредитное учреждение. Военнослужащий неограничен в выборе банка, он имеет возможность воспользоваться услугами любой финансовой организации, которая удовлетворяет его запросам. Государственное финансирование позволяет приобрести жилье в пределах установленной стоимости – 2,4 миллиона рублей

Если военнослужащий желает купить более дорогую недвижимость, то он может добавить средства из собственных накоплений или взять дополнительный ипотечный заём у кредитора. Сумма, оформленная сверхустановленного, погашается контрактником самостоятельно из собственных доходов

Государственное финансирование позволяет приобрести жилье в пределах установленной стоимости – 2,4 миллиона рублей. Если военнослужащий желает купить более дорогую недвижимость, то он может добавить средства из собственных накоплений или взять дополнительный ипотечный заём у кредитора. Сумма, оформленная сверхустановленного, погашается контрактником самостоятельно из собственных доходов.

Определив размер кредитования, можно приступать к выбору недвижимости

На этом этапе крайне важно ориентироваться не только на собственные предпочтения, но и на требования банков, которые будут принимать решения о возможности покупки

Первоначальный взнос по ипотеке

Кредитные учреждения оформляют военную ипотеку при условии, что заемщик вносит первоначальный взнос за выбранную жилплощадь. Он стандартно составляет от 10 до 20% от суммы приобретаемого объекта. Если накопленные за три года деньги не покрывают первоначальный взнос, тот военнослужащему придется добавить недостающую разницу из собственных накоплений.

Первоначальный взнос перечисляется Росвоенипотекой напрямую в банк. Эта процедура производится уже после того, как квартира подобрана, а договора с финансовым учреждением и продавцом заключены. На перечисление денег со счета участника НИС на счет кредитора уходит до полугода. Сам процесс инициируется военнослужащим и сопровождается сбором документации, которая подтверждает факт оформления ипотеки и покупки жилья.

Долевое участие в строительстве

Ипотечная программа для военнослужащих подразумевает возможность покупки квартиры в строящемся доме. Такой способ приобретения позволяет сэкономить немалую сумму денег, так как долевое строительство подразумевает несение меньших затрат, за счет сниженной стоимости квадратного метра.

Сама процедура лишь незначительно отличается от стандартной. Главное несовпадение в том, что изначально ипотека выдается на основании договора долевого участия в строительстве. Этот документ не позволяет покупателю вступить в права собственности, а значит и в залог взять такую квартиру нельзя. И только после сдачи всего объекта в эксплуатацию покупатель получает право владения квадратными метрами, и они сразу обременяются.

Военная ипотека подразумевает, что приобретенная недвижимость находится в двойном залоге – у кредитора и у Минобороны. Взносы по взятому кредиту распределяются таким образом, чтобы последний пришелся на период до исполнения военнослужащему 45 лет.

Что делать дальше

Как только вы получили все необходимые документы можно переходить к рассмотрению вариантов будущего жилища. Свидетельство ЦЖЗ для военного – это своего рода одобрение человека финансовым учреждением, в нашем случае банком. Здесь сразу подтверждается его способность к осуществлению регулярных платежей.

Не важно, какую квартиру вы предпочтете – можно подбирать как новострой, так и жилище в уже существующем доме. В первом случае дом должен быть аккредитован ФГУ «Росвоенипотека»

Отметим, что таких объектов очень мало сегодня. Как только вы сделали свой выбор, необходимо посетить банк и заключить договор.

Для получения кредитных средств для военных потребуется сдать анкету, заявление и получение денег, а также открытие банковского счета. Впоследствии нужно подать пакет документации и заключение о суммарной цене жилья. Процесс рассмотрения документов длится около десяти дней. Как только выдано одобрение, вам нужно посетить банк и подписать договор.

Далее на протяжении 12 дней совершается перевод финансов от ФГУ «Росвоенипотека» в тот банк, где открыт ваш счет. Сумма равняется размеру авансового взноса.

Следующим этапом будет то, что на вашем счете появятся как собственные, так и кредитные деньги. Они переходят к продавцу после того, как были зарегистрированы документы и был осуществлен переход права собственности.

Таким образом, производится кредитование военнослужащих (контрактники).

Порядок финансирования и начисления средств

Государством предусмотрен особый порядок начисления денежных средств на накопительные счета участников НИС.

Размер ежегодного взноса

Ежегодно, начиная с 2005 года, государством выделяется определенная сумма, которая перечисляется на личный накопительный счет военнослужащего, являющегося участником государственной программы.

Также эта сумма подлежит индексации, которая проводится каждый год с учетом инфляции.

Например, в 2005 году каждый участвующий военнослужащий получил на свой счет 37 000 рублей, а в 2018 году эта сумма составляет 268 465,6 рублей. При этом после кризиса 2014 года государство отказалось индексировать эти суммы в 2016 году.

Эти накопления включают не только переводимые государством средства, но и доход от инвестирования накоплений, которое выбирается без ведома военнослужащего «Росвоенипотекой».

Ежемесячно с момента становления военнослужащего участником программы на его счет государство перечисляет 1/12 часть от установленной годовой суммы, а раз в квартал – инвестиционные накопления.

Поэтому сумма на этом счете определяется двумя составляющими: от суммы взноса, выплачиваемой ежегодно государством, и от продолжительности участия в этой льготной программе. При этом не имеют значения ни количество членов семьи военнослужащего, ни его должность, ни его воинское звание, ни место прохождения службы.

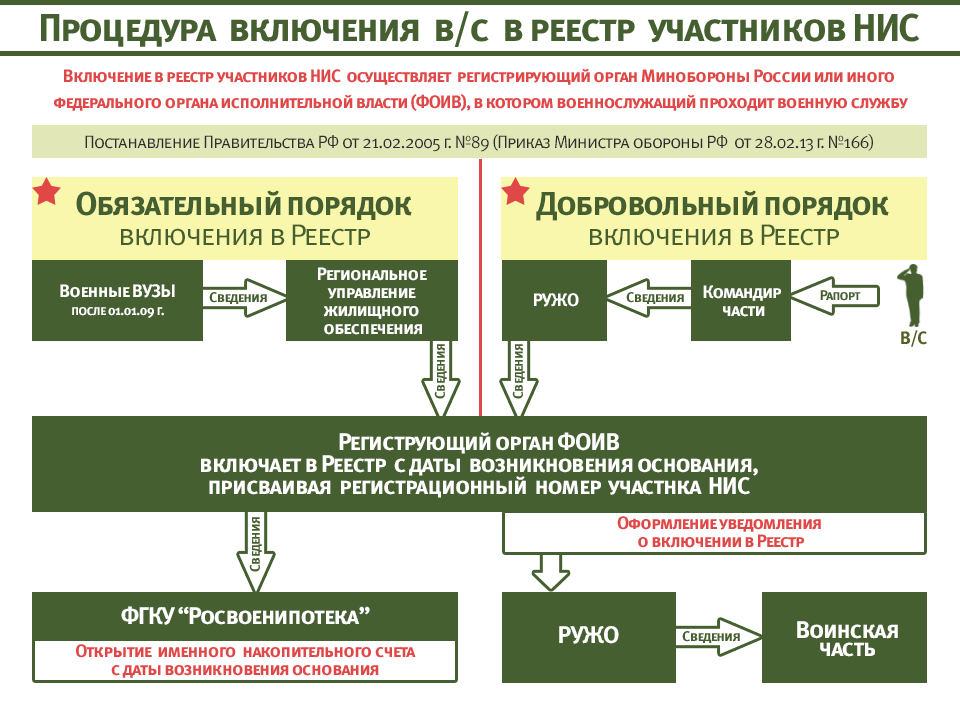

Регистрационный номер

Каждый военнослужащий, который подает рапорт для становления участником НИС и соответствует условиям участника, регистрируется органом Минобороны в специальном реестре участников НИС. Эта процедура регламентируется такими нормативными актами, как постановление Правительства РФ от 21.02.2005 г. №89 и приказом Министра обороны РФ от 28.02.2013 №166.

Поэтому, согласно регламентирующим процедуру регистрации нормативным документам, регистрирующий участника орган вносит соответствующие данные в реестр, а военнослужащему направляет уведомление, в котором должен быть написан его регистрационный номер. Также этот номер вносится в личную карточку участника, установленной приказом Министра обороны РФ №225 формы, и прикрепляется к личному делу военнослужащего.

Если по какой-либо причине он не получает это уведомление по прошествию трех месяцев после подачи рапорта, то ему следует уточнить информацию о регистрации в регистрирующем органе по месту службы.

Способы проверки накоплений

Проверить размер накопленных денежных средств военнослужащий может двумя способами:

- Согласно приказу Министра обороны РФ №166, ежегодно до 31 марта регистрирующий орган Минобороны получает сведения о накоплениях всех участников от ФГКУ «Росвоенипотека», а затем до 15 апреля эти сведения направляются в региональные управления жилищного обеспечения военнослужащих или в их военные части. Командирам частей положено до 15 апреля каждого года направлять запросы по всем участникам, несущим службу в этой военной части, в региональные управления, и затем донести эту информацию до участника. Если участник не получает эти сведения, то он имеет право написать рапорт на командира части о предоставлении такого рода запроса и направить его в региональное управление жилищного обеспечения.

- В любое время участник НИС может уточнить информацию о состоянии накоплений на сайте ФГКУ «Росвоениипотека». Вначале ему предстоит зарегистрировать личный кабинет, указав при этом электронную почту, пароль, дату рождения. Для запроса потребуется указать последние 10 цифр регистрационного номера и дату включения в реестр. Такой запрос обрабатывается в течение 4 рабочих дней, а результаты размещаются в личном кабинете.

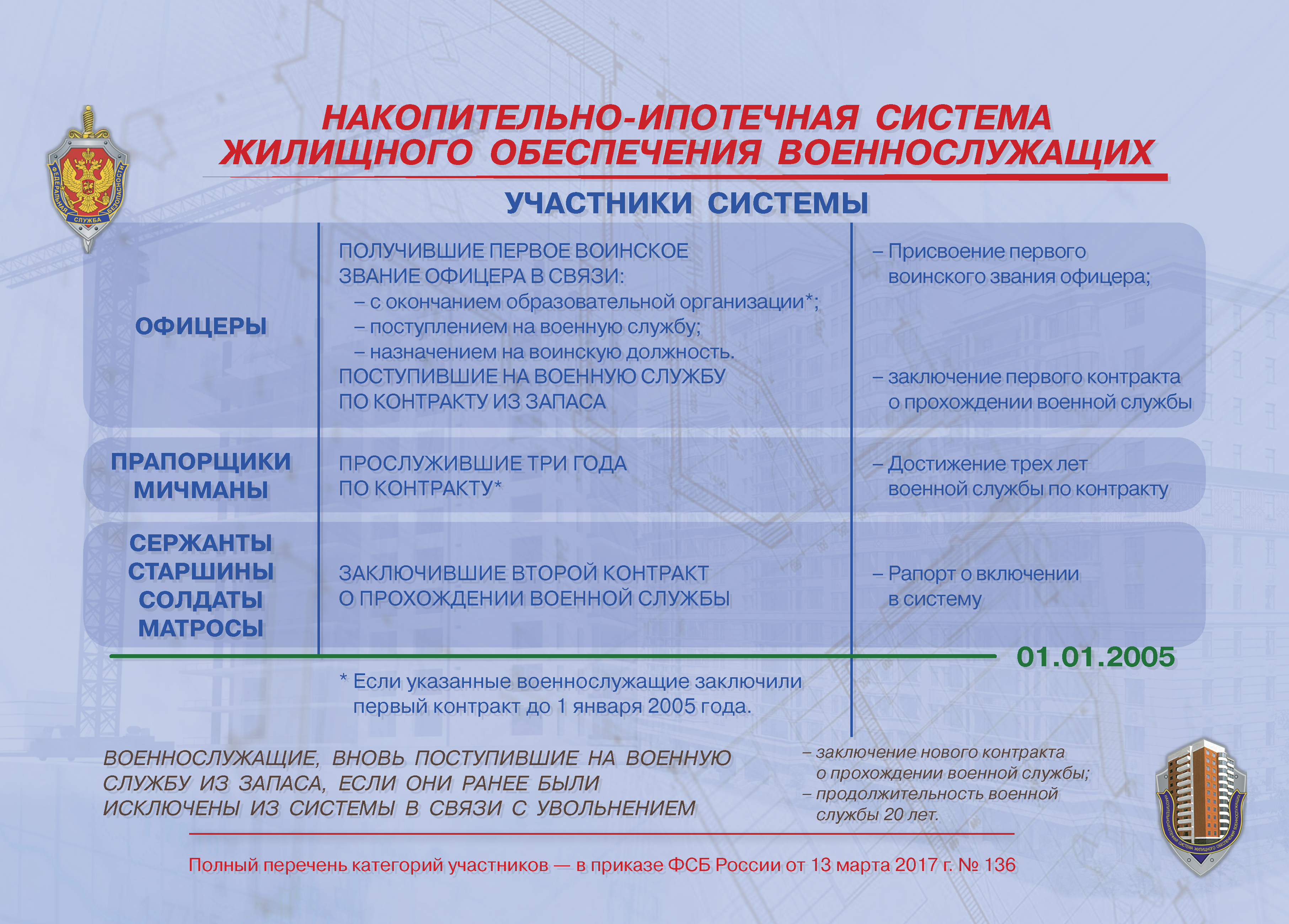

Кто может участвовать?

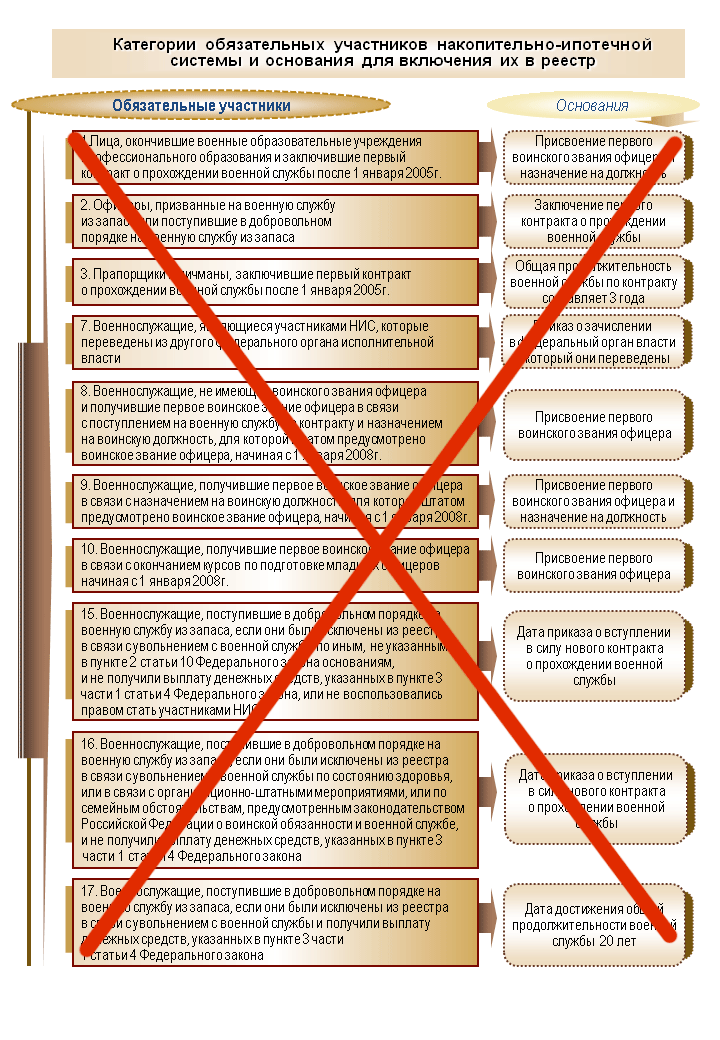

Законодательно определен перечень военных, которые могут стать участниками НИС. Их можно разделить на 2 группы:

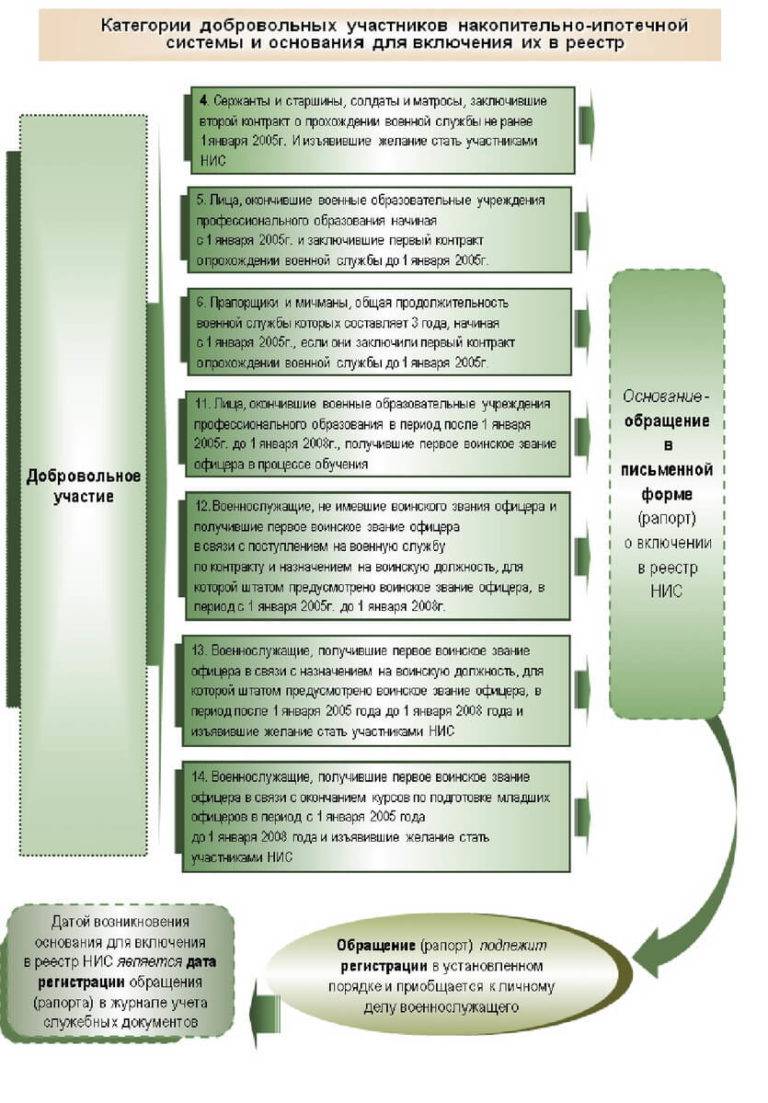

- Обязательно включаются в реестр. Таким лицам не нужно что-то делать, чтобы получить персональный счет – их включают в списки Министерства обороны. К числу таких граждан относятся: выпускники военных ОУ после получения 1-го офицерского звания, при условии заключения первого контракта после 1 января 2005 года; прапорщики и мичманы, прослужившие не меньше 3 лет при условии, что первый контракт был заключен ими до начала действия программы; военные, пришедшие из запаса при условии, что они не получали эту форму поддержки раньше.

- Добровольно вносятся в реестр. Сюда включены выпускники военных ОУ, пришедших на службу до начала действия программы, прапорщики и мичманы со сроком службы меньше 3 лет, а также сержанты, солдаты, матросы и старшины, у которых заключение 2-го контракта пришлось на период после старта программы.

Если речь идет о военном пенсионере, то стать участником программы он не может. Для этой категории граждан предусмотрены совсем иные формы поддержки.

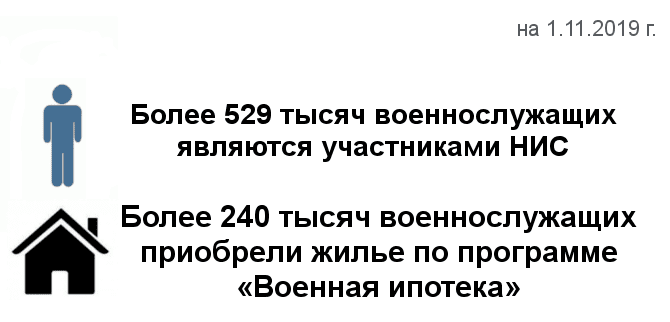

Сегодня участниками жилищной программы для военных являются уже более 529 тысяч человек. Всего за период работы функционирования НИС свыше 240 000 военных удалось обзавестись своим жильем в рамках программы.

О программе

Для реализации данного проекта создано учреждение ФГКУ «Росвоенипотека». Участниками данной программы стали уже более 100 000 военнослужащих. Регламентируется процесс законом 117-ФЗ «О накопительно-ипотечной системе».

Прошлая система, когда в собственность выходящим на пенсию военнослужащим передавались квартиры в специально отведенных для этого домах, привела к существенным финансовым издержкам и разного рода трудностям.

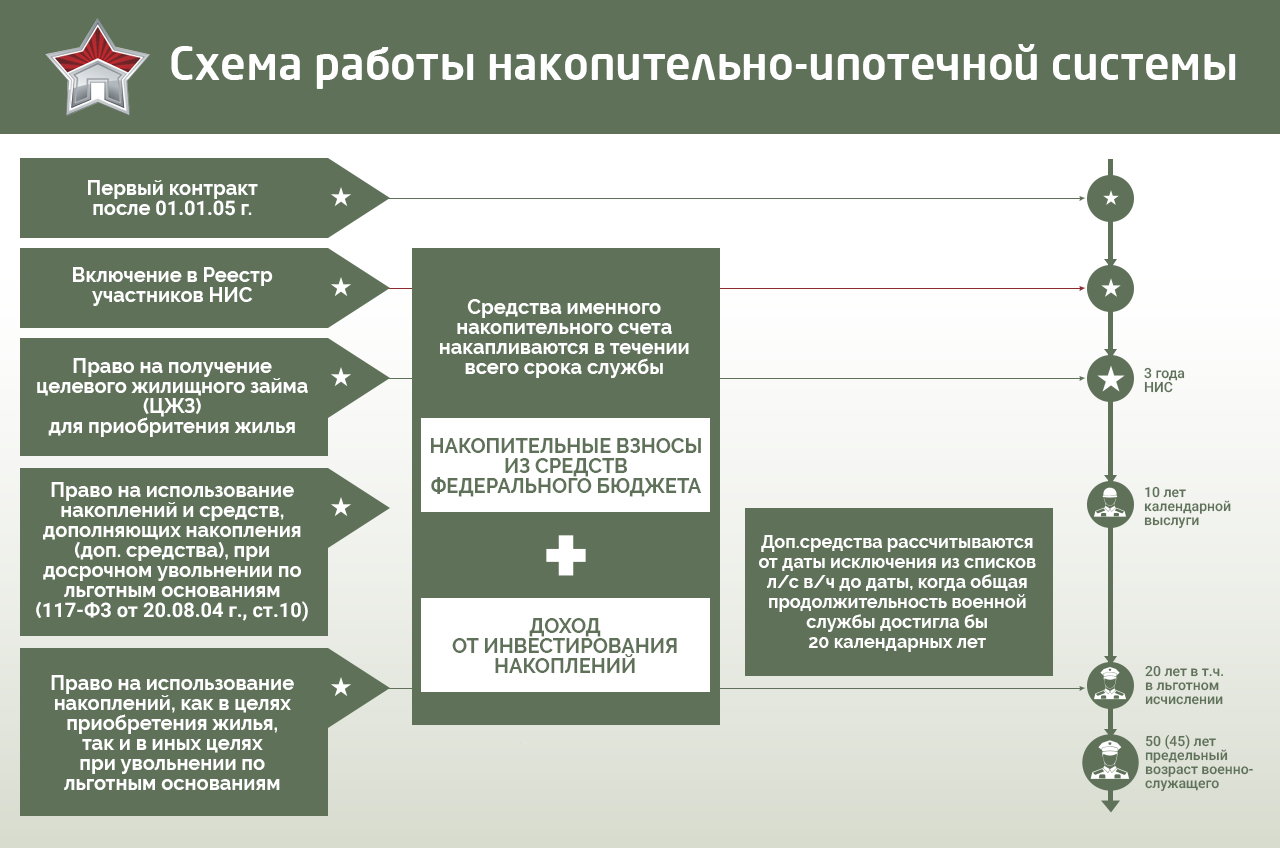

И в 2005 году старую систему сменила НИС, которая позволила приобретать военнослужащим квартиры фактически через 3 года службы. Закон вступил в силу с 1 января 2005 года.

Рассмотрим, что такое накопительная ипотечная система.

Условия участия в программе

На личный накопительный счет участника системы перечисляют деньги, используемые в дальнейшем на покупку жилья. Основа для создания НИС — долгосрочный характер военной службы.

Помимо приобретения жилья в многоквартирном доме система позволяет купить квартиру на стадии строительства. Этот вариант снизит итоговую стоимость жилья и позволит купить жилье большей площадью.

Также можно купить дом на земельном участке, таун-хаус и даже возвести дом по своему проекту.

Имеют право участвовать в НИС следующие категории военнослужащих:

- Граждане, которые окончили военные профессиональные организации или военные высшие учебные заведения, а также получили первое воинское звание офицера с начала 2005 года. И если данные лица заключили первые контракты о прохождении военной службы до начала 2005 года.

- Офицеры, которых призвали на военную службу из запаса, или поступили добровольно на военную службу из запаса и заключили первый контракт о прохождении службы с начала 2005 года.

Более подробно со списком тех, кто имеет право вступить в НИС, указаны в 117-ФЗ (Статья 9). Списки выпускников Минобороны РФ для включения их в программу НИС готовят в высших учебных заведениях.

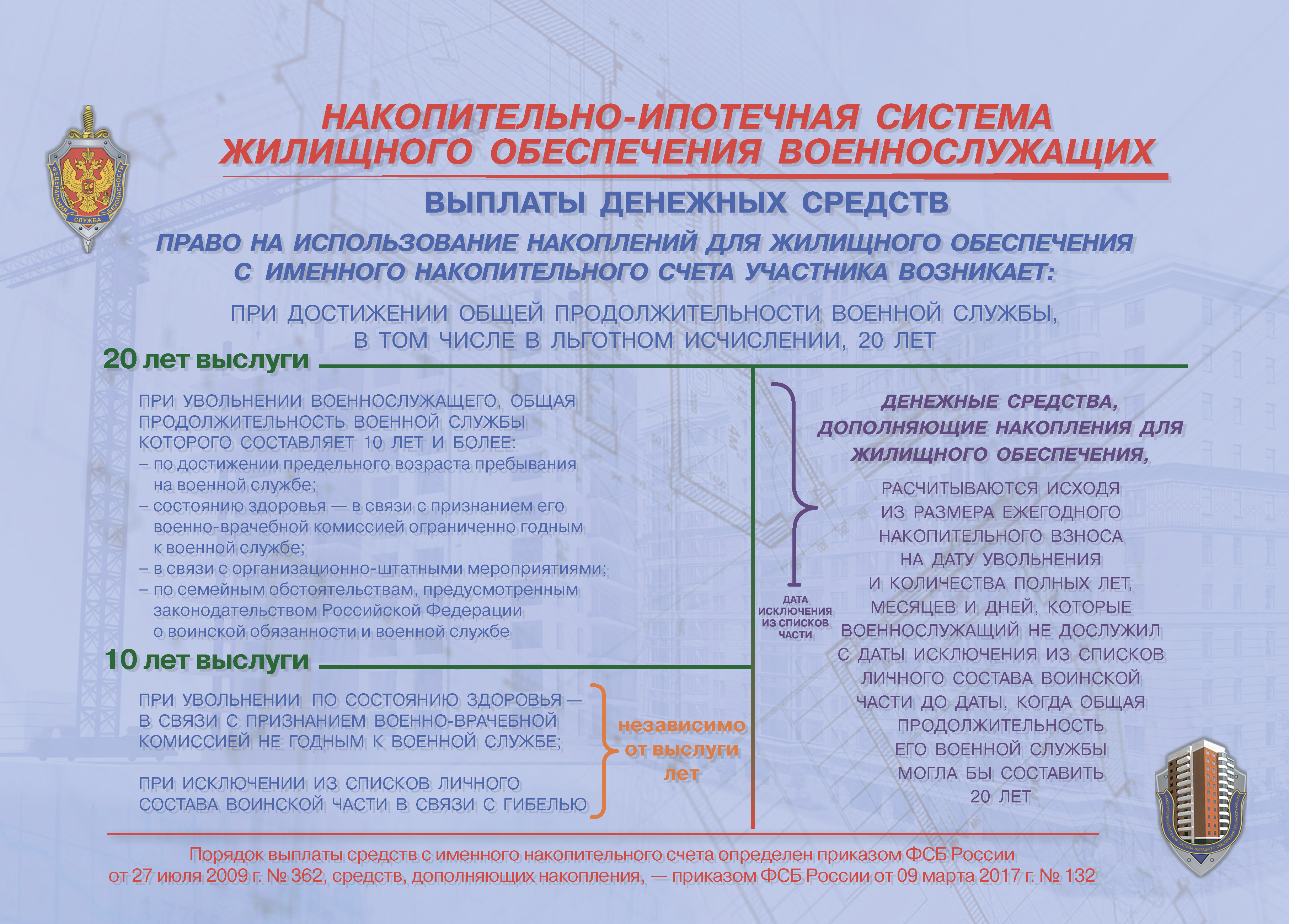

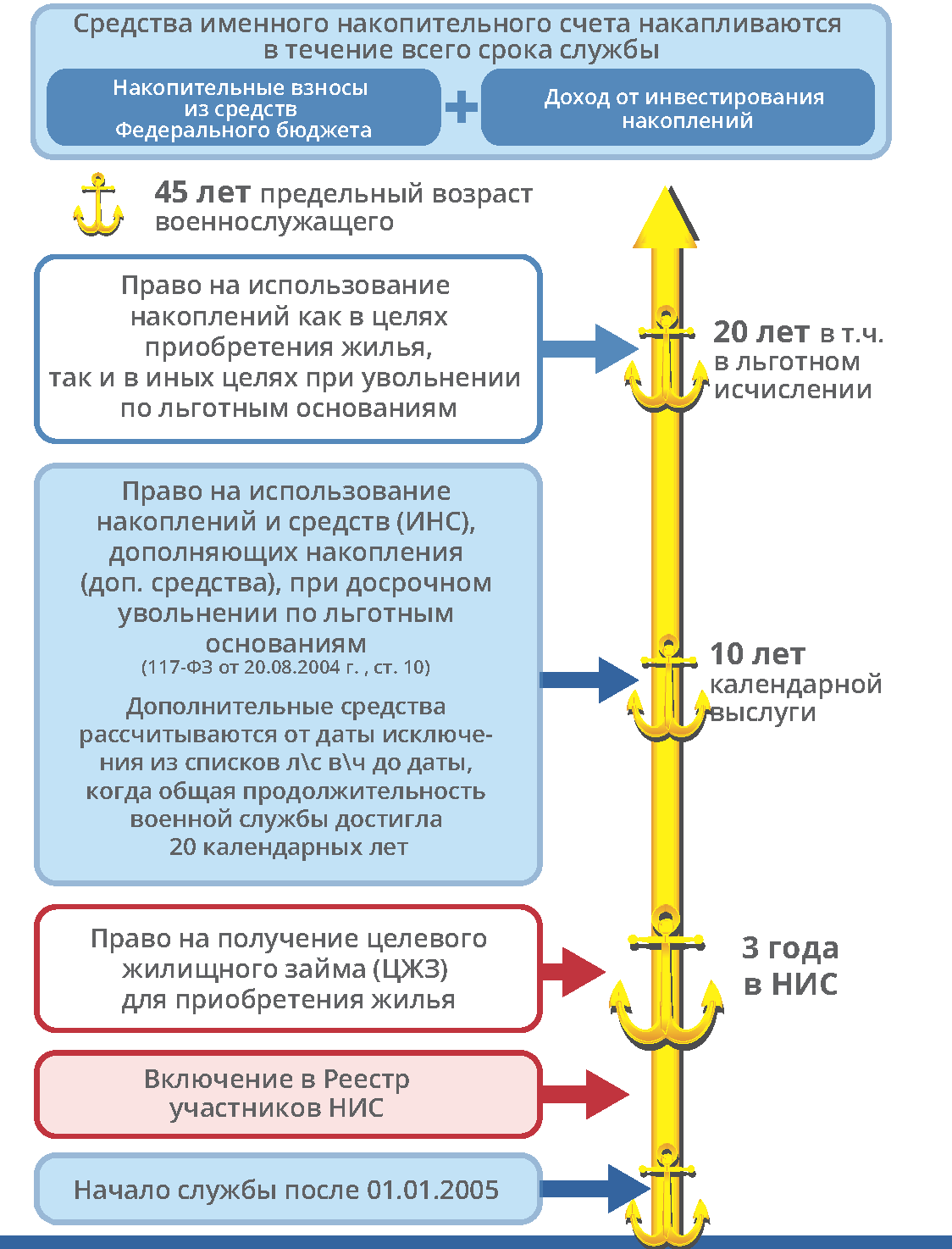

Основания, по которым возникает право на использование накоплений (статья 10):

- военный служит уже на протяжении двадцати и более лет;

- увольнение военнослужащего, который служил 10 и более лет;

- военный достиг предельного возраста пребывания на военной службе;

- военно-врачебная комиссия признала его ограниченно годным к военной службе;

- проходят организационно-штатные мероприятия;

- по семейным обстоятельствам, которые предусмотрены законом РФ о воинской обязанности и военной службе;

- участник НИС исключен из списка личного состава в связи с гибелью, смертью, либо его признали безвестно отсутствующим;

- военно-врачебная комиссия признала служащего не годным к военной службе, и он уволился.

Участник программы также имеет право каждый год получать в федеральном органе, в котором проходит военную службу, информацию о деньгах, которые учтены на его именном накопительном счете.

Каждый год на личный накопительный счет военнослужащего, являющегося участником НИС, государство начисляет деньги.

Как участвовать в НИС

Алгоритм вступления в программу:

- Через 3 года участия в НИС военнослужащий может подавать рапорт с целью получения свидетельства о праве на получение целевого жилищного заема (ЦЖЗ). Оформляется рапорт на имя командира воинской части по установленной форме (пример оформления можно найти здесь: http://www.rosvoenipoteka.ru/uch/oformlenie_svidetelstva/obrazci_dokumentov).

- Получить это свидетельство.

- Найти подходящую квартиру, которая подходит своим требованиям и требованиям Минобороны России, банка и страховой компании.

- Обратиться в банк, кредитующий военнослужащих, за ипотекой, открыть счет, перевести деньги с накопительного счета, подать заявку и все нужные документы. Максимальный размер кредита в 2015 года был 2,2 миллиона рублей.

- Заключить договор ЦЖЗ. Его заключают участник НИС, банк, ФГКУ «Росвоенипотека».

- Провести сделку: заключить кредитный договор между военнослужащим и банком, заключить договор купли-продажи (вторичка) или договор долевого участия на недвижимость.

- Далее военнослужащий получает зарегистрированное свидетельство о праве собственности квартиры на свое имя.

Свидетельство о праве получения ЦЖЗ

Право на оформление Свидетельства возникает через 3 года после возникновения основания для включения военнослужащих в Реестр участников НИС.

Регистрирующий орган в течение месяца после получения Свидетельства доводит его до участника НИС, направляя его экспресс-почтой через региональное управление жилищного обеспечения или сразу участнику НИС. Срок действия документа — 6 месяцев со дня подписания.

Военнослужащий должен обратиться в регистрирующий орган ФОИВ, если:

- после подачи рапорта истекло 6 месяцев и более;

- срок действия документа истек;

- в документе обнаружены ошибки.

Особенности погашения целевого жилищного займа

Статьей 15 Федерального закона №117 установлены следующие особенности погашения целевого жилищного займа:

Погашение целевого жилищного займа осуществляется уполномоченным Федеральным органом при возникновении у получившего целевой жилищный заем участника НИС следующих оснований (указанных в статье 10):

- общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более;

- произошло увольнение военнослужащего, общая продолжительность военной службы которого составляет десять лет и более:

- по достижении предельного возраста пребывания на военной службе;

- по состоянию здоровья – в связи с признанием его военно-врачебной комиссией не годным или ограниченно годным к военной службе:

- в связи с организационно-штатными мероприятиями;

- по семейным обстоятельствам, предусмотренным законодательством РФ о воинской обязанности и военной службе;

- участник накопительно-ипотечной системы исключен из списков личного состава воинской части в связи с его гибелью или смертью, признанием в установленном законом порядке безвестно отсутствующим или объявлением его умершим.

Целевой жилищный займ, полученный участником НИС, исключенным из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявленным его умершим, засчитывается в счет обязательств государства перед участником и не подлежит возврату членами его семьи. В этом случае погашение целевого жилищного займа также осуществляется уполномоченным федеральным органом.

Члены семьи участника НИС, исключенного из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявлением его умершим, и использовавшего целевой жилищный заем для получения ипотечного кредита, могут принять на себя его обязательства по указанному ипотечному кредиту. В случае, если кредитный договор переоформляется на лицо, принявшее на себя обязательства участника НИС, это лицо получает право на продолжение погашения ипотечного кредита за счет начислений на именной накопительный счет участника НИС до даты, указанной в договоре предоставления целевого жилищного займа на погашение обязательств по ипотечному кредиту. В этом случае именной накопительный счет участника закрывается с 1-го числа месяца, следующего за днем, указанным в договоре предоставления целевого жилищного займа на погашение обязательств по ипотечному кредиту.

Обычному человеку, который никогда не сталкивался с оформлением документов по военной ипотеке, сложно без помощи специалиста (ипотечного брокера, имеющего опыт по НИС) подобрать квартиру, удовлетворяющую всем условиям ипотечной программы; в установленные сроки собрать все необходимые документы, договориться с собственниками приобретаемого жилья о форме и сроках расчета. Задача усложняется еще тем, что большая часть агентств недвижимости в Санкт-Петербурге уделяет недостаточно внимания военной ипотеке, считая проведение сделок с привлечением участников НИС бюрократически сложными и малодоходными.

В агентстве недвижимости «ЮРИСТ» военной ипотекой занимается специально созданный отдел. За более 10 лет работы в этом направлении специалисты агентства оказали помощь в получении кредита и покупке жилья многим военнослужащим из разных регионов РФ. Мы сотрудничаем с финансовыми организациями, оценочными и страховыми компаниями Санкт-Петербурга и другими уполномоченными учреждениями для реализации НИС.

Специалист знакомит военнослужащего с необходимыми расходами при подготовке документов для банка, сроками и особенностями предстоящей сделки, осуществляет сбор и оформление документов на объект, передает полный пакет в банк и осуществляет переговоры о сроках проведения сделки, а также полное сопровождение ипотечной сделки.

Используя многолетний профессиональный опыт на рынке недвижимости, наше агентство готово оказать помощь владельцам свидетельств о праве участника НИС на получение целевого жилищного займа и благополучно разрешить квартирный вопрос в Санкт-Петербурге или Ленинградской области.

Мы гарантируем высокий уровень обслуживания и внимания к нашим клиентам!

Отличия военной ипотеки от гражданской

Определить, отличается ли военная ипотека от обычного жилищного кредитования, можно по нескольким параметрам. Сравнение целесообразно представить в виде таблицы:

| Характеристика | Военная ипотека | Гражданская ипотека |

| Участники | Только военнослужащие, у которых есть сертификат НИС. | Все граждане РФ. |

| Залогодержатель | Министерство Обороны РФ – погашает долг. | Банковское учреждение – жилье находится в залоге до полного погашения ссуды. |

| Сумма | 500 тыс. – 2, 4 млн. руб. Недостающие деньги можно внести из личных накоплений. | Ограничена доходом и возрастом гражданина. Окончательная сумма остается на усмотрение банка. |

| Сроки подачи документов в банк продавцом | За несколько недель до подписания договора. | После заключения договора. |

| Тип документов | Оригиналы бумаг на жилье – остаются в банке. | Оригиналы остаются у продавца, в банке снимают и используют копии. |

| Сколько ждать | Возможна задержка с начислением средств от Минобороны. | До 7 дней. |

| Срок регистрации сделки купли-продажи | 7 дней | Около 30 дней. |

| Порядок оформления | 1. Кредит на льготных условиях 2. Договор купли-продажи 3. Согласование договора с органами Минобороны | Единовременное подписание всех бумаг. |

Плюсы

К выгодам проекта НИС относятся:

- Возможность участия военнослужащими почти всех категорий.

- Допускается наличие собственного жилья у супругов и родственников.

- Самостоятельный выбор жилья в любом регионе РФ.

- Право собственности наступает после подписания договора военной ипотеки.

- Низкая процентная ставка.

Основное преимущество – гражданин покупает жилье за счет государства.

Минусы

У военной ипотеки есть несколько недостатков:

- Долгие сроки сделки – около 2 месяцев.

- При желании купить квартиру в новостройке служащий получает кредит на жилое помещение без отделочных работ с частичными коммуникациями (водоснабжение). Для ремонта и подведения иных магистралей понадобится потребительская ссуда.

- Жилой объект принадлежит военнослужащему, но не его супругу (супруге), родителям или детям.

- При увольнении условия НИС аннулируются, заемщик самостоятельно выплачивает долг.

Государство платит по военной ипотеке только гражданам, ушедшим в запас по причине болезней.

Основные термины

Ипотечное кредитование участников накопительно-ипотечной системыжилищного обеспечения военнослужащих регулируется следующими нормативными документами:

– федеральным законом от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» (далее — Федеральный закон);

– постановлением Правительства Российской Федерации от 15 мая 2008 г. № 370 «Правила предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов»;

– соглашениями о сотрудничестве и договорами, заключаемыми соответствующими Сторонами с целью реализации проектов по ипотечному кредитованию участников накопительно-ипотечной системы жилищного обеспечения военнослужащих.

– иными нормативными актами, регулирующие вопросы ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих.

С полным перечнем нормативно-правовых актов по накопительно-ипотечной системе Вы можете ознакомиться на сайте ФГКУ «Росвоенипотека» перейдя по ссылке: http://rosvoenipoteka.ru/nis/normativnaya_pravovaya_baza/

Накопительно-ипотечная система жилищного обеспечения военнослужащих (далее – НИС) – совокупность правовых, экономических и организационных отношений, направленных на реализацию прав военнослужащих на жилищное обеспечение.

Участник НИС – военнослужащий, гражданин Российской Федерации, проходящий военную службу по контракту и включенный в реестр участников НИС. Каждый Участник НИС не менее чем через три года его участия в накопительно-ипотечной системе имеет право на заключение Договора целевого жилищного займа.

В кредитовании участников НИС принимают участие следующие Стороны:

Федеральное государственное учреждение»Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» (далее — Федеральное управление) – находящееся в ведении Министерства обороны Российской Федерации юридическое лицо, созданное в соответствии с постановлением Правительства Российской Федерации от 22 декабря 2005 г. № 800 «О создании федерального государственного учреждения „Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих“для обеспечения функционирования НИС и реализации Министерством обороны Российской Федерации функций уполномоченного федерального органа исполнительной власти, обеспечивающего функционирование НИС.

ОАО «Агентство по ипотечному жилищному кредитованию» (далее — Агентство)– задачи Агентства определены Постановлением Правительства РФ от 26 августа 1996 г. N 1010 «Об Агентстве по ипотечному жилищному кредитованию»; Постановлением Правительства РФ от 25 августа 2001 г. № 628 «Об утверждении правил предоставления государственных гарантий Российской Федерации по заимствованиям ОАО „АИЖК“, Уставом, Бизнес-планом Агентства.

Первичный кредитор- Банк — юридическое лицо, предоставляющее ипотечные кредиты (займы) Участникам НИС по программе «Военная ипотека», разработанной Агентством, и заключившее договор купли-продажи закладных с ОАО «Балтийская ипотечная корпорация».

Региональный оператор (Сервисный агент)- ООО «Балтийская ипотечная корпорация» – организация, заключившая с Агентством Соглашение о сотрудничестве и предоставляющая кредиты (займы) Участникам НИС по программе «Военная ипотека», разработанной Агентством, а также рефинансирующая такие кредиты (займы) у Первичных кредиторов. Кроме того, Региональный оператор (Сервисный агент) также заключает Соглашение о сотрудничестве по реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих с Федеральным управлением.