Важные нюансы при заключении договора

При обращении в финансовое учреждение, чтобы застраховать жизнь и здоровье, каждого клиента должны ознакомить со всеми подробностями заключаемого договора.

Необходимо обговорить и зафиксировать документально условия оформления, график регулярных выплат, а также другие индивидуальные нюансы.

После того как документ будет подписан обеими сторонами сделки, он обретет законную силу.

Если заявителем были упущены какие-либо детали, то доказать их, после вступления сделки в силу, практически нет возможности, так как соглашение на такие условия уже дано.

В обязательном порядке, перед подписанием документации, рекомендуется ознакомиться со следующими пунктами:

- Продолжительность сделки;

- Собственные данные;

- Реквизиты банковского учреждения;

- Перечень страховых случаев;

- Сумма компенсаций при наступлении страховых случаев;

- График выплат и регулярных взносов;

- Причины, по которым может быть расторгнут договор;

- Обязательства для каждой из сторон сделки.

ТОП-10 компаний, предлагающих клиентам НСЖ

Актуальные рэнкинги страховщиков за 2018 год, основанный на данных ЦБ РФ, приведены на сайте Банки.ру. Они обновляются ежеквартально и содержат сведения о собранных страховых премиях за интересующий вас период (квартал, полугодие, год).

Согласно данным ресурса, десятка лидеров за 1 полугодие 2018 года выглядит так:

- СОГАЗ – 110,2 млрд. руб.

- Сбербанк страхование жизни – 76,1 млрд. руб.

- ВТБ Страхование – 47,6 млрд. руб.

- АльфаСтрахование – 47,5 млрд. руб.

- РЕСО-Гарантия – 45,0 млрд. руб.

- Ингосстрах – 40,8 млрд. руб.

- ВСК – 35,3 млрд. руб.

- АльфаСтрахование-Жизнь – 28,3 млрд. руб.

- Росгосстрах (СК ПАО) – 27,8 млрд. руб.

- Капитал Life – 17,1 млрд. руб.

Эту информацию можно рассматривать как своеобразный «народный» рейтинг страховых компаний, показывающий, как часто россияне заключают договоры на НСЖ у конкретного страховщика.

Рейтинг надежности страховщиков

Помимо сведений о том, каким компаниям доверяют граждане, для выбора подходящего страхового продукта необходима объективная информация о финансовой устойчивости страховщиков. Получить актуальные сведения за 2019 год можно на портале рейтингового агентства «Эксперт». Здесь представлены данные о способности выполнения страховщиками своих текущих и будущих обязательств перед клиентами.

По версии РА «Эксперт», десятка лидеров страхового рынка выглядит иначе:

- Райффайзен Лайф – ruAAA.

- МетЛайф – ruAAA.

- СОГАЗ-ЖИЗНЬ – ruAAA.

- Сбербанк страхование жизни – ruAAA.

- Альянс Жизнь – ruAAA.

- СиВ Лайф – ruAA.

- ППФ Страхование жизни – ruAA.

- АльфаСтрахование-Жизнь – ruAA.

- Ингосстрах-Жизнь – ruAA.

- МАКС-Жизнь – ruA+.

В первой пятерке – компании с рейтингом ruAAA, свидетельствующим о наивысшем уровне финансовой устойчивости, который, с высокой долей вероятности, сохранится в среднесрочной перспективе.

Места с 4 по 9 занимают страховщики категории ruAA с высоким уровнем финансовой устойчивости, который может сохраниться в среднесрочной перспективе.

Замыкает ТОП-10 компания с рейтингом ruA+, свидетельствующим об умеренном уровне финансовой устойчивости и чувствительности к негативным изменениям рыночной конъюнктуры.

Рейтинг отказов в выплате

Гражданам, собирающимся оформить полис накопительного или инвестиционного страхования жизни, полезно ознакомиться с рейтингом отказов в выплате. Он показывает, сколько клиентов, обратившихся к страховщику при наступлении страхового случая, остались ни с чем. Данные можно найти на популярном портале Сравни.ру и других сайтах финансовой тематики.

По итогам прошлого года своеобразный антирейтинг страховых компаний неплательщиков выглядит так:

- Сбербанк страхование жизни – 11,47%;

- ПФФ Страхование Жизни – 17,91%;

- Райффайзен Лайф – 5,00%;

- Ренессанс Страхование – 1,61%;

- Росгосстрах-Жизнь – 0,80%;

- Метлайф – 0,71%;

- Ингосстрах – 0,51%;

- ВТБ Страхование – 0,38%;

- АльфаСтрахование – 0,24%;

- СОГАЗ – 0,07%;

Высокий процент отказов – повод задуматься о том, стоит ли обращаться в компанию, не желающую выплачивать своим клиентам страховку. Если же решение застраховаться все же принято, внимательно читайте условия договора и скрупулезно выполняйте их.

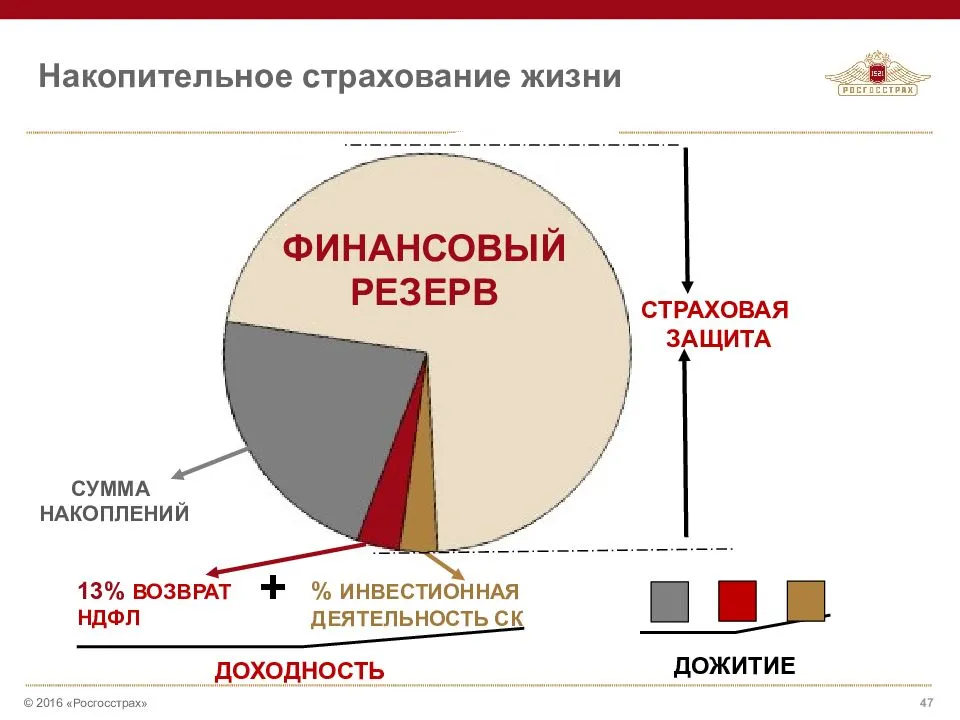

Инвестиционное страхование жизни и доход

Инвестиционное страхование жизни (ИСЖ) — долгосрочная программа. Полис действует от 3 до 10 и более лет, при этом единовременный взнос (крупную сумму) клиент должен внести на этапе заключения договора. Этот взнос СК делит на 2 части. Одну — вкладывает в безрисковые финансовые инструменты (например, гособлигации), чтобы сохранить вложенные клиентом деньги и получить небольшой доход от консервативного инвестиционного участия. Вторую — инвестирует в высокодоходные активы. Клиент выбирает их самостоятельно (золото, нефть, акции крупных компаний) при подписании договора и может менять во время действия полиса.

Если активы вырастут в цене, страхователь получает высокий инвестиционный доход, в несколько раз превышающий проценты по банковскому депозиту. Если они обесценятся, он сохранит 100% своего капитала, но даже в этом случае доходность не будет отрицательной. Таким образом, СК не возлагает риски на клиента и сохраняет его вложенные средства.

Страховые компании предлагают разные варианты выплат. Например, 100-процентый возврат вложенных средств + консервативный коэффициент участия в инвестициях или 95% вложений + доход от инвестирования в высоколиквидные активы.

Если страхователь хочет успешно вкладывать деньги, он должен внимательно следить за состоянием мировой экономики, правильно выбирать стратегию сохранения активов.

Кроме накоплений и приумножений капитала, страховка покрывает риски для жизни застрахованных лиц. Но страховая защита по таким программам минимальна, что дает возможность СК больше заработать. Размер страховых выплат на случай смерти, потери трудоспособности страхователя указывают в договоре.

Плюсы ИСЖ:

- инструмент сбережения и накопления;

- выплаты при наступлении страхового случая не облагаются НДФЛ;

- граждане, трудоустроенные официально, получают налоговый вычет и вернут налог (13% от суммы взноса при открытии полиса на 5 лет);

- средства, вложенные в программу, нельзя конфисковать, взыскать, включить в состав совместно нажитого имущества (при разводе супругов), наследства (при выплате выгодоприобретателю после смерти застрахованного);

- страхователь приобретает инвестиционный продукт и страхование жизни.

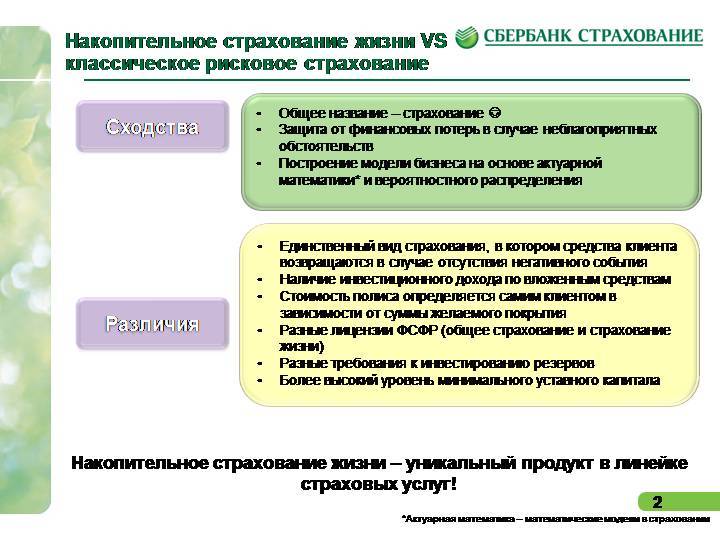

НСЖ есть смысл оформлять для накоплений, ИСЖ — для получения дохода, но обычное страхование жизни обеспечивает защиту при гораздо меньших взносах.

СК «Сбербанк Страхование жизни»: условия и продукты

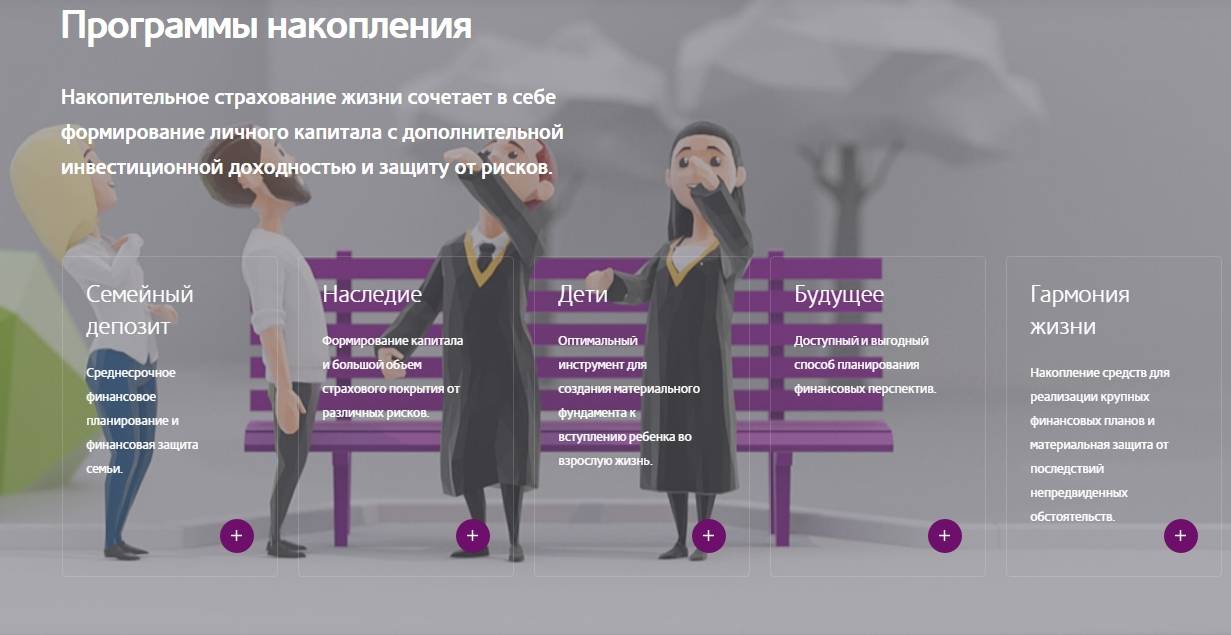

Накопительные программы лидера страхового рынка направлены на:

- финансовую безопасность страхователя и его семьи, накопление на личные цели (программы «Будущий капитал», «Сберегательное страхование», «Семейный актив»);

- формирование первоначального капитала и оплату образования ребенка застрахованного лица (программы «Первый капитал» и «Детский образовательный план»);

- накопление дополнительной пенсии (программа «Как зарплата»).

Лидер по НСЖ на российском рынке

По продукту «Будущий капитал» человек страхуется на срок от 5 до 20 лет в российских рублях. Страховая сумма составляет от 250 000 до 1 000 000 рублей. Взносы совершаются единовременно, ежемесячно, ежеквартально и ежегодно. В программу включены безлимитные дистанционные консультации с врачом-терапевтом 24 ч/сутки, с врачами узкой специализации – 4 раза в год.

Программа «Сберегательное страхование» также включает удаленные консультации с врачом. Итоговая сумма накоплений – от 120 000 до 600 000 рублей. Сроки договора – 5 и 10 лет, ежемесячный взнос — 2 000 либо 5 000 рублей. При этом страховая сумма при страховом случае в 2 раза выше суммы накоплений к концу договора (смерть в авиа- и ж/д катастрофе – 1 000 000 рублей).

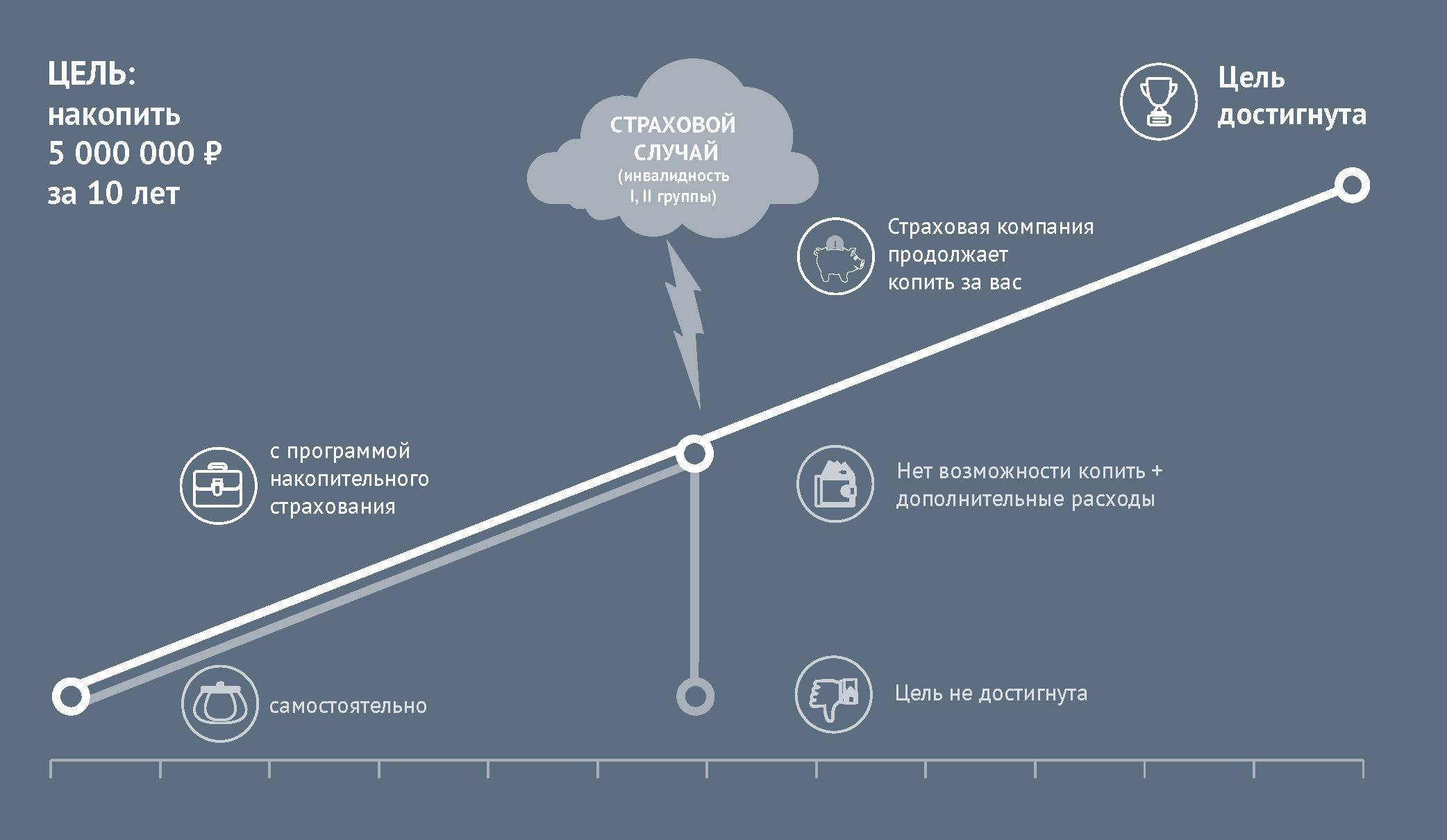

Продукт «Семейный актив» позволяет самостоятельно определять сумму и валюту сбережений, выбирать срок до 30 лет. Взносы вносятся единым платежом либо раз в год/квартал/месяц. Сумма страховки выплачивается в полном объеме при страховом случае, либо в конце действия полиса. При инвалидности 1 и 2 групп СК уплачивает взносы вместо клиента.

«Сбербанк Страхование жизни» формирует и накопления для детей, которыми они смогут воспользоваться при достижении указанного возраста. Цели сбережения разные: школа, институт, машина, квартира, свадьба и т.д.

Программы «Первый капитал» и «Детский образовательный план» схожи по существенным условиям:

- Самостоятельно определяется сумма накоплений, валюта и срок;

- Пополняются накопления ежемесячно, ежеквартально, ежегодно или единовременным платежом; при необходимости предоставляется льготный период по уплате взносов.

- В случае потери кормильца либо получения им инвалидности 1 и 2 группы, ребенок в конце действия договора получит необходимую сумму накоплений: СК продолжит уплачивать взносы за родителя.

Пенсионный продукт «Как зарплата» позволяет выбрать сумму и валюту. В период накоплений можно делать дополнительные взносы. Пенсионные выплаты начинаются с определенного договором срока пожизненно или в течение фиксированного периода.

Накопительное страхование жизни ППФ Страхование

Компания ППФ Страхование жизни имеет стабильно высокий рейтинг надежности АА с 2012 года, который они подтвердили в мае 2021г.

ППФ страхование жизни предлагает несколько программ:

«Гардия» – позиционируется как самая полная защита от всевозможных рисков: смерти, инвалидности, смертельно опасных заболеваний, потери трудоспособности, несчастных случаев, госпитализации. При дожитии до окончания срока договора возвращается часть внесенных страховых взносов в зависимости от срока договора.

Программа «Премиум» – более простая, защищает людей от 16 до 70 лет на длительный срок (от 5 лет). Риски также можно добавить любые, в том числе хирургические операции при несчастных случаях.

Для детей и родителей предусмотрена программа «Солнышко» с возможностью застраховать ребенка с момента рождения.

Программа «Оптим» – оформляется быстро и не требует оценки здоровья желающего застраховаться. Но и список страхуемых рисков сведен к минимуму – смерть и защита от несчастных случаев. Согласно рекомендации ППФ страхования подходит больше для накопления, чем для защиты, т.е. на мой взгляд практически бесполезен – лучше отдельно оформить страховку+ положить деньги на депозит.

Почему изначально склонялся к PPF Страхование жизни:

- стабильно высокий рейтинг надежности

- положительные отзывы от знакомых, получивших выплаты

- возможность отправить документы на выплаты онлайн, без приезда в офис

- предоставляют 2-х месячный льготный период для уплаты взносов

- для самого простого страхования от несчастных случаев на сайте есть калькулятор взносов и минимальной страховой суммы.

Почему в итоге не застраховался:

Выяснилось, что поскольку у родственника старшего поколения до 65 лет 3 года назад была операция по смертельно опасному заболеванию, то меня вообще могут не принять на страхование. При этом мне предложили все подписать, деньги оплатить, а решение они будут принимать в течение нескольких недель и могут потребовать за свой счет пройти обследование. Это меня, мягко говоря, оттолкнуло. Я конечно понимаю про наследственность, но если через продолжительное время случится заболевание и они полезут выяснять, что у родственника через пятое поколение оно тоже было, то могут отписаться, что это наследственность и отказать в выплате. В принципе, у большинства людей заболевания схожие – злокачественные опухоли, инфаркты, инсульты и т.д. Таким образом, существует высокая вероятность, что ваши родственники ими болели. Следовательно, страховая компания при желании может с легкостью уклониться от выплаты. При этом теряется вся суть страхования.

Порядок получения выплат по договору НСЖ

При расторжении договора раньше срока человек получает выкупную сумму. Если же период полиса истек, человек получает свои взносы обратно (обычно в 100% размере). При наступлении страхового случая размер выплат оказывается больше. Если человек травмировался, заболел или произошел иной страховой случай, в указанное в договоре время ему необходимо прийти в офис своей страховой компании. С собой нужно иметь следующие документы:

- заявление – в нем указывается факт произошедшего и требование получить страховую выплату;

- справка из больницы или иного медицинского учреждения, свидетельствующая о болезни или ином причиненном вреде;

- свидетельство о смерти (если сам страхователь умер, а за выплатой обращается выгодоприобретатель);

- страховой полис и сам договор НСЖ (нужны оригиналы).

Все эти документы принимает специалист страховой компании. Лучше получить у него соответствующую расписку, чтобы на руках остались доказательства обращения. Далее в установленный договором срок бумаги рассматриваются и выносится решение. Если требование удовлетворяют, то человек получает выплаты. Чаще всего они бывают единоразовыми. Иногда они имеют и другие формы: в рассрочку, как прибавка к пенсии.

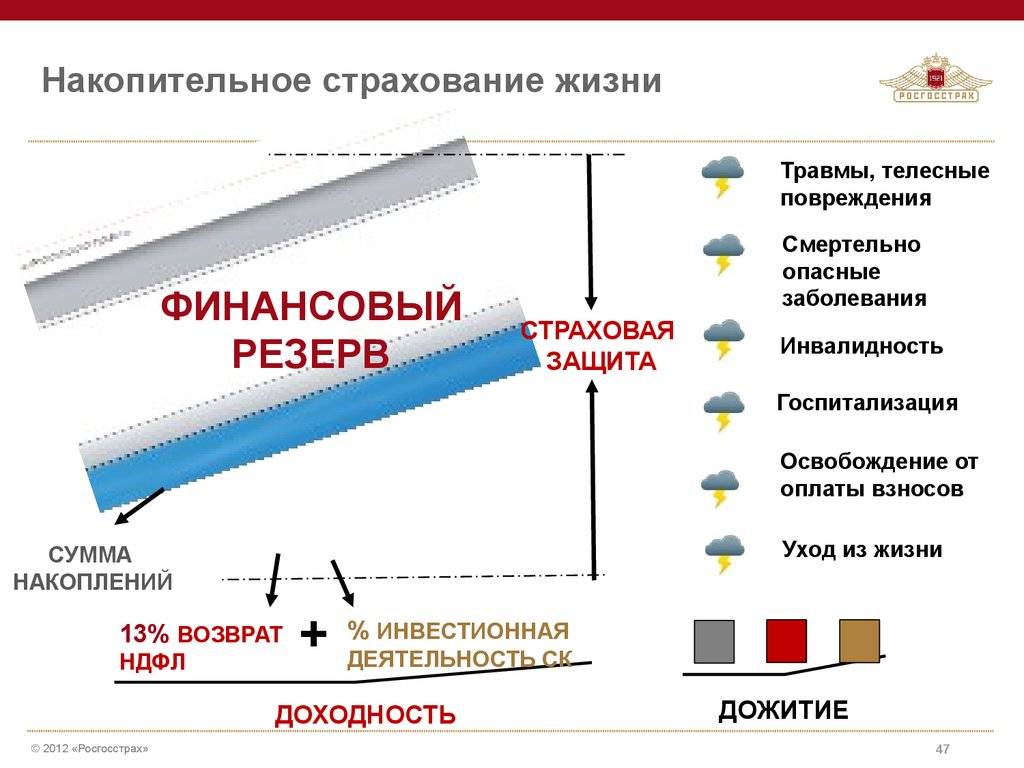

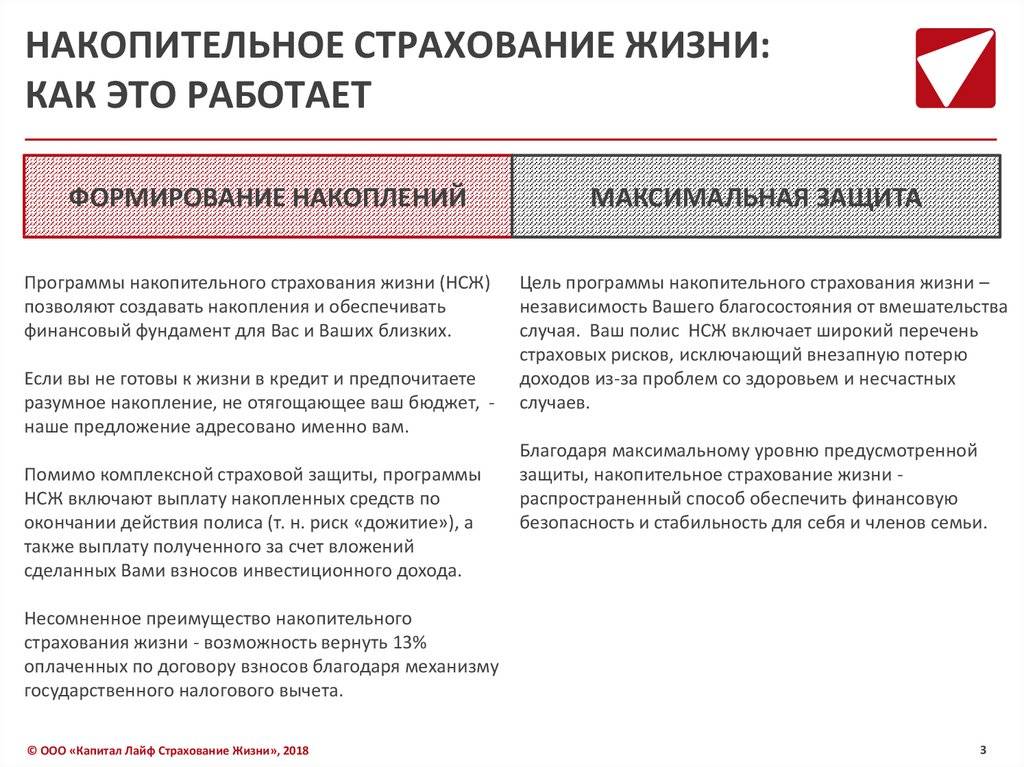

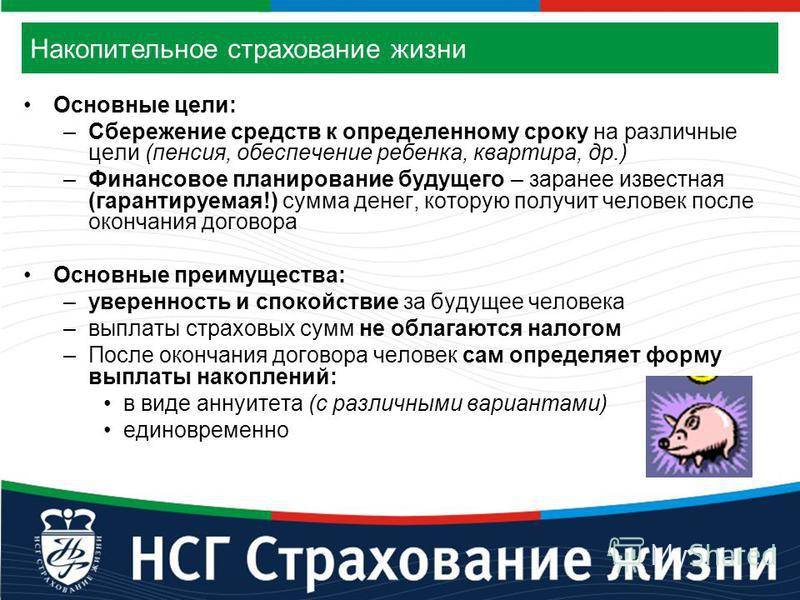

Основные понятия накопительного страхования жизни

Гарантия надежности – это одна из главных составляющих накопительного страхования жизни. Как и любая сфера финансовой деятельности, накопительное страхование сопряжено с рисками. Одним из ключевых факторов надежности компании является формирование обязательных резервов. Обязательные резервы включают 105 % от суммы сформированных обязательств перед застрахованными клиентами.

Основы накопительного страхования жизни

Страховая сфера одна из наиболее динамично развивающихся сфер финансов. На сегодняшний день мнение о накопительном страховании жизни двояко у потенциальных клиентов. Одна группа граждан считает накопительное страхование жизни реальной возможностью сохранить свои сбережения и получить гарантии финансовой защищенности родных и близких при наступлении страхового случая. Есть мнение, что этот финансовый инструмент не получит большого распространение на территории нашей страны, предпочитая банковские вклады или облигации для вложения свободных денежных средств. Вторая группа не доверяющих страховым компаниям граждан преобладает.

Основные задачи накопительного страхования

Плюсы накопительного страхования жизни:

- Долгосрочность исключает возможность потерять все вложенные денежные средства в один миг, а также обеспечить текущие выплаты.

- Незначительное отличие инвестиционного дохода от накопительного страхования и инвестиционного дохода от банковских депозитов. Разница состоит в структуре страхового платежа, однако для застрахованного лица этот момент не столь важен. Это обусловлено основной целью накопительного страхования – защита здоровья и жизни, а уже второстепенными целями является сохранение денежных средств и получение дохода.Возможность перестрахования. Это экономический инструмент применяется только в случае страхования жизни.

- Доход в виде процентов от инвестиционной деятельности.

- Все страховые выплаты по договорам накопительного страхования жизни не облагаются налогами.

- Неизменность пунктов страхового контракта. Это особо актуально в отношении страховых тарифов, возможных рисков.

- Удобство. Один контракт включает в себя страхование жизни и здоровья, а также обеспечивает сохранность и приумножение капитала.

- Особый статус, то есть страховые выплаты выгодоприобретателю не имеют ничего общего с наследством, не могут быть разделены между наследниками, так как не попадают по категорию имущества. Эти денежные средства не могут быть конфискованы, арестованы или разделены.

Плюсы накопительного страхования жизни

Минусы накопительного страхования жизни

- Долгосрочность. Это свойство накопительного страхования имеет положительную и отрицательную сторону. Существенным минусом является зависимость от инфляционных процессов при длительном периоде страхования. Существенное обесценивание денег ведет к обесцениванию взносов, что является значимой потерей.

- Длительный период обязательств по договору может привести к тому, что застрахованный просто не сможет вносить страховые взносы по объективным причинам (потеря работы, семейные обстоятельства). При этом есть возможность использования льготного периода или отсрочки платежа, но практика показывает вероятность расторжения контракта в таком случае.

- Отсутствие гарантий возврата взносов в случае отзыва лицензии страховой компании

- Невысокая доходность. Если не учитывать налоговые льготы, например, при желании инвестировать ежегодно суммы большие, чем 120 000 рублей, или при наличии других социальных расходов, прибыльность по договорам накопительного страхования жизни существенно проигрывает другим финансовым инструментам.

Сложно определить, что ждет через 10—20 лет с конкретного страховщика и рынком в целом. Буквально 10 лет назад фактически все крупнейшие операционные компании имели в своих холдингах страховщиков. Сегодня практически все эти страховые компании закрылись или сменили собственников.

Накопительное страхование жизни

Многие желающие застраховаться считают более надежным заключить договор с иностранной компанией. Это придает им уверенности за счет имиджа и многолетнего опыта иностранных компаний сферы страхования. Но при этом следует помнить, что деятельность иностранных компаний подчиняется стране, в которой она зарегистрирована. Это значит, что при наступлении страхового случая документы придется пересылать в другую страну, где их и будут рассматривать. Страховые выплаты при наступлении страхового случая не входят в налоговую льготу, так как в рамках нашей страны таковыми не являются.

Накопительное страхование жизни, как инвестиции

Инвестиционное страхование жизни и доход

Инвестиционное страхование жизни (ИСЖ) — долгосрочная программа. Полис действует от 3 до 10 и более лет, при этом единовременный взнос (крупную сумму) клиент должен внести на этапе заключения договора. Этот взнос СК делит на 2 части. Одну — вкладывает в безрисковые финансовые инструменты (например, гособлигации), чтобы сохранить вложенные клиентом деньги и получить небольшой доход от консервативного инвестиционного участия. Вторую — инвестирует в высокодоходные активы. Клиент выбирает их самостоятельно (золото, нефть, акции крупных компаний) при подписании договора и может менять во время действия полиса.

Если активы вырастут в цене, страхователь получает высокий инвестиционный доход, в несколько раз превышающий проценты по банковскому депозиту. Если они обесценятся, он сохранит 100% своего капитала, но даже в этом случае доходность не будет отрицательной. Таким образом, СК не возлагает риски на клиента и сохраняет его вложенные средства.

Страховые компании предлагают разные варианты выплат. Например, 100-процентый возврат вложенных средств + консервативный коэффициент участия в инвестициях или 95% вложений + доход от инвестирования в высоколиквидные активы.

Если страхователь хочет успешно вкладывать деньги, он должен внимательно следить за состоянием мировой экономики, правильно выбирать стратегию сохранения активов.

Кроме накоплений и приумножений капитала, страховка покрывает риски для жизни застрахованных лиц. Но страховая защита по таким программам минимальна, что дает возможность СК больше заработать. Размер страховых выплат на случай смерти, потери трудоспособности страхователя указывают в договоре.

Плюсы ИСЖ:

- инструмент сбережения и накопления;

- выплаты при наступлении страхового случая не облагаются НДФЛ;

- граждане, трудоустроенные официально, получают налоговый вычет и вернут налог (13% от суммы взноса при открытии полиса на 5 лет);

- средства, вложенные в программу, нельзя конфисковать, взыскать, включить в состав совместно нажитого имущества (при разводе супругов), наследства (при выплате выгодоприобретателю после смерти застрахованного);

- страхователь приобретает инвестиционный продукт и страхование жизни.

НСЖ есть смысл оформлять для накоплений, ИСЖ — для получения дохода, но обычное страхование жизни обеспечивает защиту при гораздо меньших взносах.

Плюсы программы

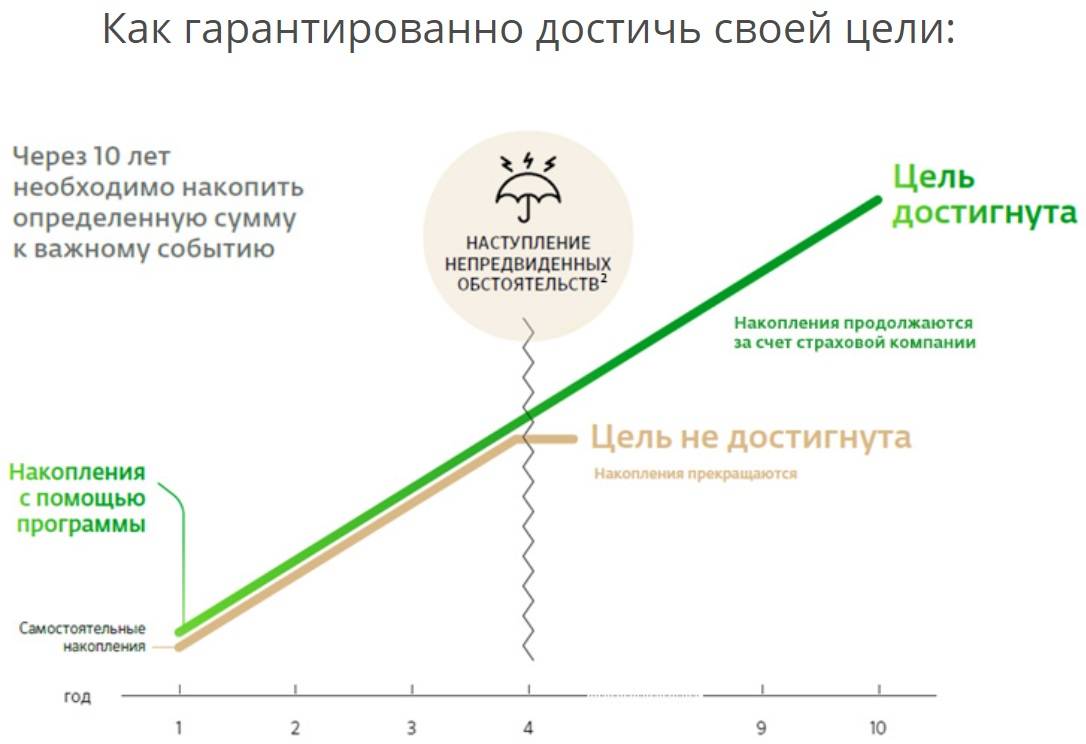

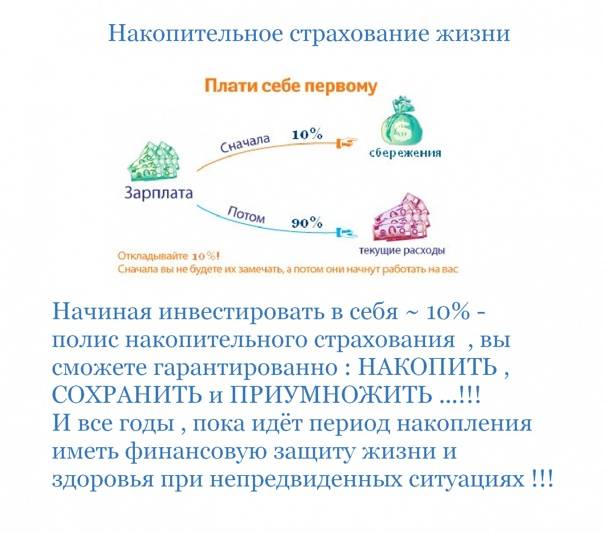

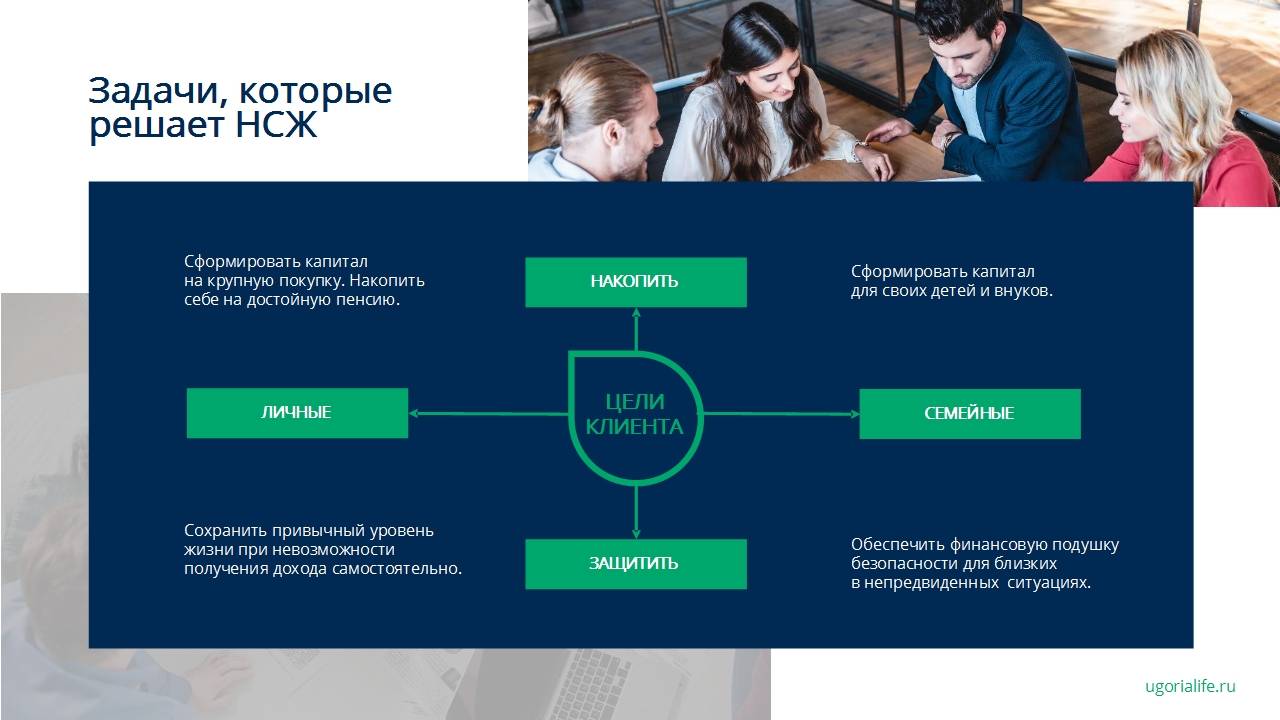

НСЖ – это надежный способ создать «подушку безопасности». Обычно откладывать «на черный день» удается с трудом – не все умеют копить. В данном случае процесс накопления носит обязательный характер.

Средства не могут полностью «сгореть» (как бывает при работе с другими финансовыми инструментами), и положенную сумму вы получите гарантированно. Некоторые компании даже имеют программы, при которых страхователь освобождается от взносов, если получает определенную группу инвалидности.

При удачном стечении обстоятельств инвестиционный доход будет радовать, и при этом вам не придется самим ломать голову над тем, какие ПИФы или акции выбрать.

Как работает система?

Данная разновидность страхования, помимо выплаты компенсации и защиты от рисков по жизни и здоровью, предполагает получение незначительного дохода.

Финансовое учреждение может предложить договор по следующим разновидностям рисков:

- Смертельный исход;

- Получение недееспособности второй, или первой групп;

- Травматические ситуации, ожоги.

Как пример, стандартный бюджет семьи застрахованного составляет 40 000 рублей в месяц. Эта сумма включает в себя оплату жилищно-коммунальных платежей, налогов, продовольственных товаров, образования и других.

В такой ситуации, страховые компании предложат договор на сумму в 480 000 рублей (двенадцать месяцев по сорок тысяч рублей).

Если произойдет один из страховых случаев, это та часть, которую выплатят застрахованному, или наследнику.

На 2022 год составлен рейтинг компаний, которые предоставляют для населения услуги страхования.

Страхование здоровья

В России действует обязательное медицинское страхование, которое гарантирует, что если вы заболеете, государство будет лечить вас бесплатно. По полису ОМС вам вылечат ОРВИ, 3 раза в год можно пройти диспансеризацию, а если нужна экстренная госпитализация, вам обязаны помочь даже без полиса.

Добровольное медицинское страхование — платная и более продвинутая версия ОМС. ДМС компенсирует расходы на лечение в случае непредвиденной утраты трудоспособности. При добровольном страховании себя и близких от острого или хронического заболевания, инвалидности или смерти от болезни, вследствие действия третьих лиц вы получаете все виды медицинской помощи:

- амбулаторную;

- стационарную;

- стоматологическую;

- скорую;

- реабилитационно-восстановительное лечение;

- диагностику и многое другое.

При наличии полиса у клиента, страховая компания круглосуточно с ним на связи, информирует о графиках работы врачей и поликлиник, дает адреса медучреждений, контактные телефоны. Вас могут записать на прием к врачу, организовать срочный выезд специалиста на дом, экстренную госпитализацию.

Цена страховки — от 8 тыс. руб. Чем больше услуг вам нужно, тем она дороже. Если вы — в зоне риска (например, старше 50 лет или страдаете гипертонией), СК применяет повышающий коэффициент, который увеличивает стоимость полиса. Если ДМС покупает работодатель, он получает налоговые льготы, а работники — корпоративные скидки.