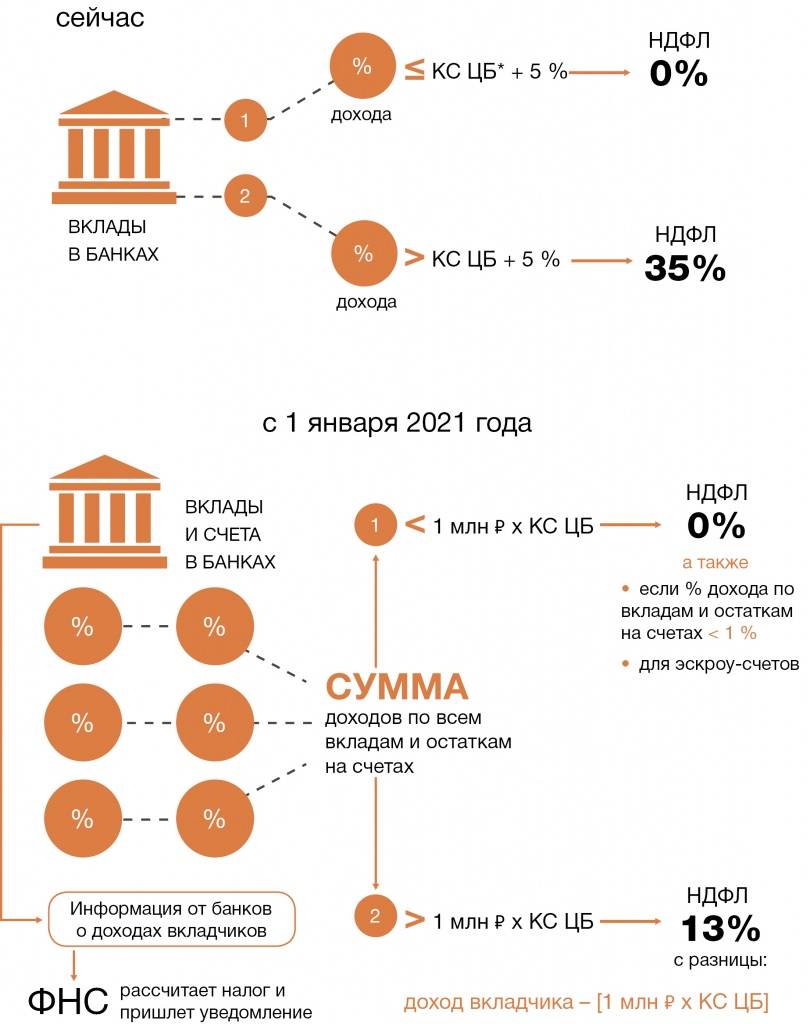

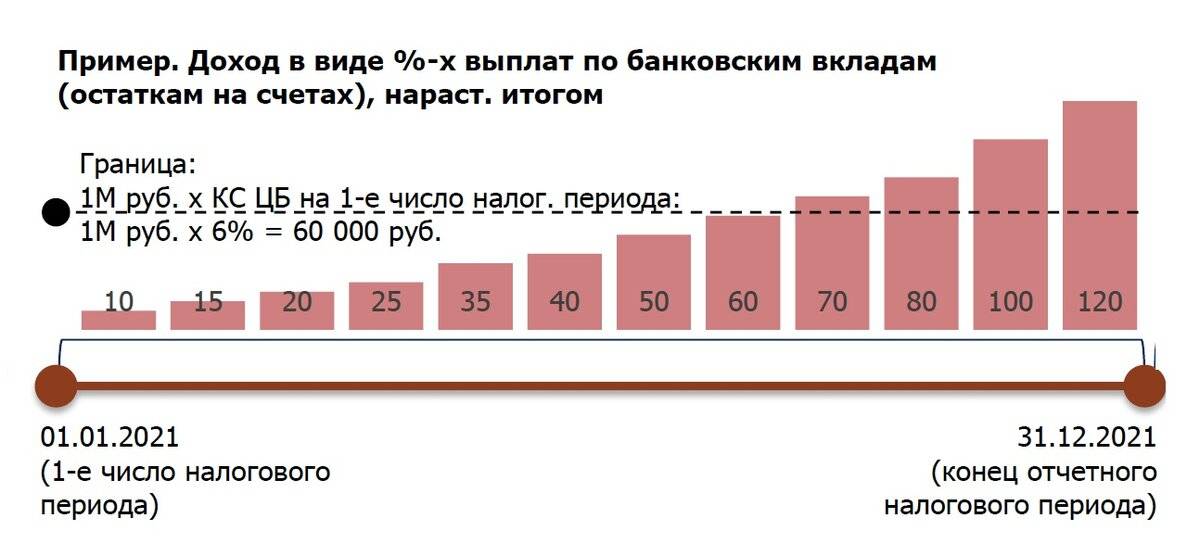

Как будем платить налог с депозитов

Налог будет взиматься лишь с 1 января 2021 года. Потому что нельзя вводить новые правила во время текущего налогового периода. Первые уведомления об уплате налога планируется разослать в 2022 году.

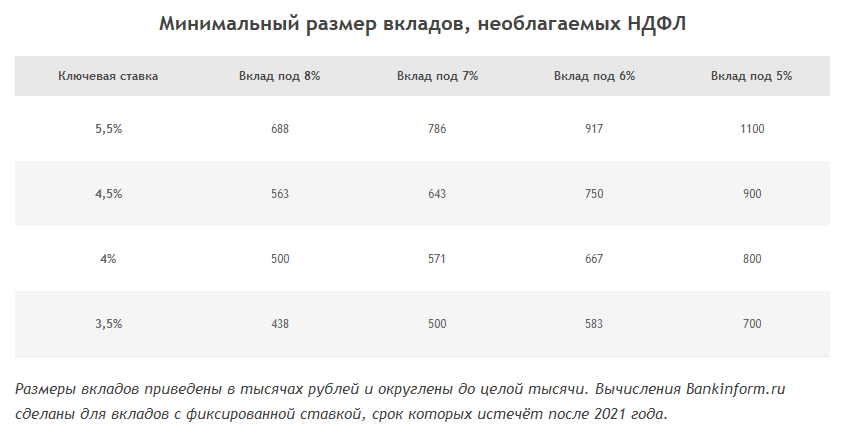

Налог будет взиматься с сумму свыше миллиона рублей. То есть если у вас на депозитах три миллиона, налогооблагаемой базой будут 2 миллиона.

Индивидуальные инвестиционные счета, на которых хранят свои деньги действительно обеспеченные граждане, в законопроекте Минфина отсутствуют – то есть и облагать их НДФЛ никто не спешит.

Объявленный правительством налоговый мораторий на шесть лет не отменен, но и не действует – понимайте, как хотите.

Нет пока что разъяснений про валютные депозиты, но здесь два варианта. Либо как и с рублем, устанавливать на год фиксированные безналоговые лимиты – скажем, 12 000 долларов и 11 000 евро, – либо раз, например, в квартал пересчитывать по среднему за три месяца валютному курсу. В любом случае процент по этим вкладам настолько мал, что и налог будет крохотным.

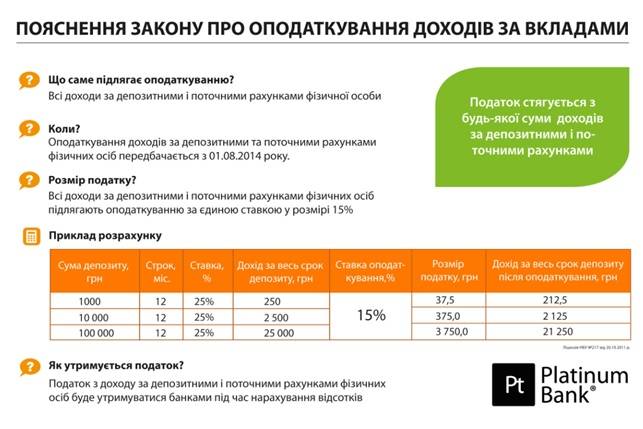

Как менялся налог на депозиты в Украине за последние несколько лет

Впервые парламентарии заговорили о возможности введения налога на прибыльные депозиты в Украине еще в 2010 году. Побудили их на такое размышление европейские партнеры, где этот опыт является привычным для всех граждан Европы. Налог на депозиты в Германии, Австрии, Румынии, Польше или Италии составляет важную часть дохода страны. Тем не менее, банковская система Европы отличается от украинских реалий. На западе ставки по депозитам очень малы, а налог – большой, что не создает эффективности приумножения средств с помощью вкладов. Именно этими свойствами и характеризуется стабильность банковской системы стран.

В 2012 был предложен проект по внедрению налога на депозиты в размере 5 процентов от доходной составляющей. Сумма депозита, облагаемого налогом, не должна была быть менее двухсот тысяч гривен. Но первое реальное изменение налогового законодательства возникло лишь в 2014.

В течение последних лет в Украине налог менялся следующим образом:

- В 2014 году устанавливается налог на «получение пассивных доходов» граждан в размере 15% (в это время военный сбор еще не был установлен);

- С 1 января 2015 года вносятся новые изменения в налоговый кодекс, которые повышают налог на депозит с 15% до 20%.

- Также прибавляется дополнительная финансовая нагрузка в виде военного сбора в 1,5% с полученной прибыли;

- В 2016 году ставка налога на депозиты была немного снижена и составила 18% с суммы прибыли, а также дополнительный военный сбор в 1,5% (итоговая сумма налога – 19,5%).

Многие граждане скептически относятся к такому решению и прогнозируют массовый отток средств из банковской системы Украины. Это в свою очередь вынудит финансовые учреждения брать больше кредитов по ключевой ставке у НБУ, нагружая государственный финансовый сектор.

- Помимо стандартного дохода от депозита, обложению подлежат следующие виды счетов:

- Процентные выплаты по текущим открытым счетам;

- Проценты, полученные от вкладов в кредитных союзах;

- Доходные проценты от депозитных сертификатов.

Важно отметить, что в Европе такой налог составляет от 10%. А в некоторых странах – более 40%

Поэтому позиция чиновников остается неизменной: такое решение дополнительно наполнит бюджет. Негативной составляющей парламентарии не видят, ссылаясь на европейский опыт.

Информация представлена компанией Центр биржевых технологий. Отзывы о ней можете найти на нашем сайте.

Категории плательщиков подоходного налога в Украине

В настоящее время НДФЛ обязаны платить все физические лица, получающие доход. Возраст, пол и другие подобные нюансы не влияют на уплату НДФЛ.

Плательщиков НДФЛ можно разделить на 3 группы:

- резиденты – граждане Украины, лица, не имеющие гражданства какой-либо страны, а также граждане зарубежных стран, которые проводят на территории Украины как минимум 183 дня за календарный год;

- нерезиденты – физлица, проживающие или находящиеся в Украине менее 183 дней в году, но осуществляющие здесь хозяйственную или профессиональную деятельность, приносящую им доход;

- налоговые агенты – работодатели, начисляющие, удерживающие и уплачивающие подоходный налог с доходов наемных работников.

Лица-резиденты уплачивают подоходный налог, исходя из суммарного дохода за календарный год, вне зависимости от того, где они заработали эти деньги — в пределах или за пределами Украины. Нерезидент платит подоходный налог с тех доходов, которые получил от деятельности, проводимой на территории Украины. Нерезиденты, наделенные дипломатическими привилегиями, не обязаны платить НДФЛ.

База налогообложения на депозитные вклады

На сегодняшний день многие финансовые компании пытаются завлечь клиентов высокими процентными ставками, которые распространяются на депозиты. Некоторые предложения пестрят цифрами в 50 и более годовых процентов. В основном такие заманчивые предложения поступают от микрофинансовых организаций и кредитных союзов. Деятельность компаний подтверждается лицензиями Нацкомфинуслуг и ГСФМУ

Они гарантируют, что все вклады обеспечиваются залоговым имуществом высокой рентабельности, что важно в случае неплатежеспособности заемщика

Действия не запрещены на законодательном уровне и регулируются законом № 2908. Также базой налогообложения считаются:

- проценты по депозиту;

- по сертификатам (депозитным);

- по текущему счету;

- проценты по вкладу в кредитном союзе или МФО.

На законодательном уровне предусмотрены процедуры взимания налога в том случае, если договор по соглашению одной из сторон может быть расторгнут. В этой ситуации финансовая организация обязана пересчитать и вернуть все ранее начисленные проценты на предстоящий доход. Этот процесс практически не отображается на сумме дохода, который вкладчик получает на руки. При досрочном расторжения договора годовые проценты налогообложения значительно меньше. Но эту процедуру должен предусматривать договор, который был составлен предварительно.

Какой подоходный налог в Украине в 2022 году?

Практически все виды доходов с 2016 года облагаются базовой ставкой НДФЛ 18%, однако в некоторых случаях ставка может быть снижена до 5%. Существуют и другие исключения. В таблице ниже указаны ставки налога на основные виды доходов и пункты в НКУ, определяющие их.

| Вид дохода | Ставка налога | Пункт в Налоговом Кодексе |

|---|---|---|

| Заработная плата | 18% | 167.1 |

| Прочие поощрительные и компенсационные выплаты, которые начисляются плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | 167.1 |

| Суммы пенсий (включая сумму их индексации, начисленную в соответствии с законом) или ежемесячного пожизненного денежного содержания, если их размер превышает 10 размеров прожиточного минимума для лиц, утративших трудоспособность (в расчете на месяц), установленного на 1 января отчетного налогового года | 18%суммы превышения | 164.2.19 |

| Пенсии из иностранных источников, согласие на обязательность которых предоставлено ВРУ, и которые подлежат налогообложению в стране их выплаты | 18% | 164.2.19 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | 170.8.2 |

| Стипендия, выплачиваемая из бюджета ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | 165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | 177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | 170.9 |

| Доходы от предоставления недвижимости в аренду (субаренду), жилищный наем (поднаем) | 18% | 170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | 170.2 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | 164.2.18 |

| Процент на текущий или депозитный банковский счет | 18% | 167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | 167.5.1 |

| Доход по ипотечным ценным бумагам (облигациям и сертификатам) | 18% | 167.5.1 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | 167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также резидентами – неплательщиками налога на прибыль предприятий | 9% | 167.5.4 |

| Роялти | 18% | 170.3.1 |

| Доход от продажи в течение отчетного года более чем одного объекта недвижимости из указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | 172.2 |

| Доход от продажи (обмена) объекта незавершенного строительства | 5% | 172.2 |

| Доход от продажи (обмена) в течение отчетного года двух и более объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда) | 5% | 173.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | 174.2.3 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | 174.2.2 |

| Иностранные доходы | 18% | 170.11.1 |

Ставки по валютным депозитам в Украине – обзор

Вкладчиков, которые выбирают банк для открытия валютного вклада, мы точно не обрадуем. Ставки по депозитам в долларах и евро продолжают падать. Казалось бы, куда уж ниже? Но реалии именно таковы.

Многие банки уже увели доходность валютных вкладов за линию отсечения и платят условные 0,01–0,1% годовых. Понятно, что заработать при такой доходности не получится. И открывать депозит есть смысл, разве что ради того, чтобы не держать валюту дома или не арендовать для нее банковскую ячейку.

Из числа крупных и крупнейших банков наивысшие ставки по долларовым вкладам в банках “Восток”, “Пивденный” и в Таскомбанке. На шесть месяцев американскую валюту там можно разместить под 1% годовых, на год – под 1,5–1,75%. ПроКредит Банк, Укрэксимбанк, Универсал Банк за полгода платят по депозитам в долларах 0,5–0,75% годовых, а по годовым депозитам – 1–1,2%. Причем, Укрэксимбанк за месяц снизил ставки на 0,2 п. п.

Читай также:

Как получить депозит из банка-банкрота при утере паспорта

Самые непривлекательные условия по долларовым вкладам в Укргазбанке, Ощадбанке, Кредобанке и в ПУМБе. Ставки на полгода там не дотягивают и до 0,3% годовых. А по годовым депозитам эти банки начисляют 0,1–0,4%.

Ставки по вкладам в евро еще ниже. Максимум, на что можно рассчитывать, это на 0,5% за полгода и на 0,8–1% за год. Такие ставки действуют в банке “Восток” и Универсал Банке (при оформлении депозита на шесть месяцев), в Таскомбанке и Укрэксимбанке (при оформлении депозита на год).

Мелкие и средние банки пока держат доходность валютных вкладов на прежнем уровне. Банк “Форвард” единственный с апреля снизил ставки. И по доллару, и по евро в этом банке доходность упала почти вдвое.

Банк “Альянс”, Мегабанк и Акордбанк платят по долларовым депозитам на полгода 2–2,25% годовых, по годовым вкладам – 2,35–2,75%. КИБ, Банк инвестиций и сбережений и А-Банк обещают вкладчикам от 1,5% до 2% годовых. Наименее доходные депозиты в долларах в Правэкс Банке, Идея Банке, банках “Форвард” и “Львив” – у них доходность находится в пределах 0,5–1% годовых.

По вкладам в евро наибольшую щедрость проявляют тоже банк “Альянс”, Мегабанк и Акордбанк. Депозит на полгода можно разместить под 1,75–2,25% годовых, на год – под 2,25–2,35%. КИБ, Банк инвестиций и сбережений, А-Банк и МТБ Банк по евродепозитам платят от 0,8 до 2% годовых, в зависимости от срока вклада. А вот банк “Глобус” и Индустриалбанк по доходности депозитов в евро приблизились к крупнейшим банкам и начисляют всего лишь скромные 0,01–0,25% годовых.

Налог на недвижимость

Не всем владельцам недвижимости нужно платить налоги. Если площадь квартиры не превышает 60 кв.м. (для частного дома — 120 кв.м.), налог платить не нужно. В случае если площадь превышает максимальную, нужно заплатить только за ту площадь, которая выходит за рамки. Например, владелец квартиры площадью 100 кв.м. заплатит только за 40 кв.м.

Для владельцев недвижимости, используемой для получения прибыли, правило максимальной площади не действует. Они будут обязаны заплатить за квартиру или дом любой площади, даже за 20 кв.м.

Ставка налога определяется местными органами власти, но она не может превышать 1,5% от минимальной зарплаты, установленной государством.

Те, у кого в собственности есть недвижимость, площадь которой превышает максимально установленную в 5 раз, будут платить больше. За каждый такой объект придется заплатить на 25 тысяч гривен больше.

Отчитываться перед налоговой о депозите?

Все начисления и изымания сумм доходов по депозиту обрабатываются автоматически банком или финансовой организацией. Личные данные о вкладчике не распространяются и не передаются в налоговые службы. В случае расторжения депозита банком осуществляется процентный перерасчет и клиенту возмещаются средства, которые были перечислены в счет государственного бюджета за текущий период.

Например, если договор составлялся на год, то проценты могли быть списаны предварительно на весь период договора. Все взысканные излишки обязательно должны быть возвращены вкладчику.

Банк компенсирует свои потери за счет будущих вкладов и никаких данных о конкретном случае в налоговую не подаются. Также, как и не предоставляются личные данные о вкладчике, разместившем депозит. Таким клиентам нет необходимости включать суммы прибыли в ежегодные декларации и предоставлять отчеты в налоговые службы. Все это происходит автоматически, конфиденциально и законно.

Важно! Размещая депозит, клиент получает доход ежедневно. Ежемесячно осуществляются отчисления в государственный бюджет в виде налога на прибыль Сумма подоходного налога не взымается

Никаких дополнительных договоров и обязательств, кроме договора на депозит с финансовой организацией, клиент подписывать не обязан. Точно также вкладчики не обязаны предоставлять документы, отчеты, декларации и другие документы в налоговые службы. Это осуществляется банком на основании полной конфиденциальности.

Поэтому, если возникает вопрос по поводу того сообщать или не сообщать в налоговую о сумме собственного дохода с депозита, то делать этого нет никакой необходимости. Все данные передаются финансовыми компаниями в виде общей суммы отчислений по всем вкладам.

Госбюджет 2020: как распределяются деньги от налогов

Верховная Рада приняла бюджет 2020. Согласно ему, в этом году система налогов в Украине и другие источники доходов

страны принесут государству 1,093 трлн грн. Однако уже сейчас понятно, что на расходы потребуется больше – 1,195 грн

(то есть дефицит, предварительно, составляет 102 млрд грн).

Главные статьи расходов бюджета традиционны:

- Развитие дорожной инфраструктуры – 73,7 млрд грн.

- Пенсионный фонд – 173 млрд грн.

- Субсидии – 48 млрд грн.

- Образование – 145,1 млрд грн.

- Здравоохранение – 113,3 грн.

- Охрана и безопасность – 245,8 млрд грн.

- Культура, информационная сфера – 9,2 млрд грн.

- Обслуживание государственного долга – 141,5 млрд грн

Компенсация подоходного налога

Есть способ компенсировать часть налоговых отчислений с заработной платы, а именно НДФЛ. При этом нужно быть

официально трудоустроенным, поскольку скидка является возвратом налога, уплаченного из официальной зарплаты

сотрудника.

В перечень расходов, по которым можно получить налоговый возврат, входят:

- получение образования по контракту;

- проценты по ипотеке;

- долгосрочные договоры страхования жизни;

- договоры негосударственного пенсионного обеспечения и пр.

Так, чтобы посчитать размер возврата по учебе, нужно: сумму ежемесячного платежа умножить на 10 месяцев (обучение в

течение года). Из полученного числа высчитать 18% – это и будет возврат за год.

Компенсировать часть суммы процентов по кредиту на жилье можно лишь в случае, если заемщик в нем прописан. Если

кредит оформлялся на квартиру в строящемся доме, человек получает право на возврат (в т.ч. за предыдущие годы

оплаты) в первый же год после регистрации. Такой налоговой скидкой можно пользоваться до 10 лет. Компенсацию по

второму кредиту на жилье можно получить только после полной выплаты предыдущего займа. Также стоит учитывать, что

скидка предоставляется на площадь до 100 м².

![Депозиты в банках украины [2022] ᐉ выгодные процентные ставки на сегодня, онлайн сравнение гривневых вкладов для физических лиц | banki.ua](https://kredit-on.ru/wp-content/uploads/9/1/4/9149a9bc6460f812c0da9d44dde090c3.jpeg)

Также можно претендовать на компенсацию части расходов по страхованию и процента по пенсионным отчислениям в

негосударственные фонды, банковские пенсионные счета, платежи по долгосрочному страхованию жизни и пр. Размер суммы

возврата фиксирован – 403,92 грн в месяц.

Ответы на частые вопросы

От чего зависит процентная ставка по депозиту?

Банки Украины предлагают вкладчикам депозиты в следующих валютах: гривна, доллар США и евро. Размер процентной ставки зависит от нескольких факторов:

- Валюта: на сегодня гривневые вклады имеют самую высокую доходность, 7-15% годовых. Долларовые и евровые – 0,5-2%;

- Сумма вклада: в большинстве случаев, чем больше сумма вклада, тем больше процент по нему;

- Срок депозита: если по вкладу можно выбирать срок размещения, то зачастую, долгосрочные вложения выгоднее краткосрочных;

- Дополнительные операции с вложениями: досрочное закрытие, снятие процентов и т.д. уменьшают процентную ставку.

Какие самые выгодные депозиты на сегодня?

Сервис Банки.юа ежедневно проводит мониторинг предложений по вкладам от 60 банков Украины. На сегодня самые высокие процентные ставки по гривневым депозитам у таких банков:

- Альфа-банк, вклад “Умный депозит”: ставка до 18%, срок вклада до 3 месяцев, сумма от 5 000 грн.

- Идея Банк, вклад “На старт”: ставка до 18%, срок вклада до 3 месяцев, сумма от 1 000 грн.

- Банк Альянс, вклад “Прогрессивный”: ставка до 16%, срок вклада до 6 месяцев, сумма от 10 000 грн.

Как открыть вклад, какие документы нужны?

Положить деньги на депозит в украинских банках могут физические лица, достигшие 18 лет. Также есть возможность открыть депозит на несовершеннолетнего ребенка. Подать заявку на открытие можно онлайн на сайте, либо в отделении банка. При оформлении заключается договор в письменном виде в отделении банка. При этом нужно иметь с собой паспорт и идентификационный код.

Если сумма вклада значительная, то банк вправе потребовать от вкладчика документы, подтверждающие законность происхождения денег.

В каком банке лучше открыть вклад?

При открытии депозита важно смотреть не только на размер процентной ставки, но и на надежность банка

Стоит обратить внимание на предложения от государственных банков и крупных банков с иностранным капиталом. Как правило, такие банки достаточно надежны

- Государственные банки Украины

- Банки с иностранным капиталом

На какую сумму застрахован вклад?

В соответствии с законом Фонд Гарантирования Вкладов Физических Лиц обеспечивает вклады граждан на сумму до 200 000 грн. Единственным банком, который обеспечивает 100% вклада, является Ощадбанк.

Облагаются ли налогом вклады физических лиц в Украине?

Прибыль, полученная физическим лицом с банковских депозитов, облагается налогом в размере 19,5%. Базой для налогообложения является не вся сумма вклада, а только полученный доход. Банки самостоятельно начисляют проценты и взимают их с банковских вкладов, то есть вкладчику не нужно самому думать, как и когда заплатить налог.

В эти 19,5% спрятаны следующие налоги:

- 1,5% – военный сбор.

- 18% – налог на доход физлиц;

Какие налоги нужно платить в Украине

С системой налогообложения разобраться не так трудно, как может показаться на первый взгляд. Все виды налогов в Украине перечислены ниже.

К группе общегосударственных налогов относят:

- Единый социальный взнос (ЕСВ) — 22% от дохода физического лица;

- Налог на добавленную стоимость (НДС) — 20% по общему правилу, 7% для медицинских товаров;

- Акцизы — для производства и реализации отдельных групп товаров (табак, алкоголь, топливо и т.д.). Как и НДС, акцизы влияют на конечную стоимость товаров;

- Экологический налог — для предприятий, деятельность которых негативно влияет на окружающую среду;

- Рентные платежи — плата за право пользования ресурсами Украины (добыча и транспортировка полезных ископаемых, пользование водными ресурсами и др.);

- Налог на доходы физического лица (НДФЛ) — 18%. Работнику не нужно самостоятельно перечислять НДФЛ государству — за него это сделает руководитель. Налог платится не только с зарплаты, но и с других доходов, которые нужно указать в налоговой декларации и передать ее в государственный орган;

- Пошлины;

- Военный сбор (ВС) — 1,5% от дохода;

- Налог на прибыль предприятий — 18%.

К местным налогам относятся:

- Парковочный сбор — в некоторых городах (особенно крупных) придется уплатить в местную казну налог за парковочные места;

- Туристический сбор — некоторые регионы берут плату с туристов;

- Налог на имущество;

- Единый налог — его платят предприниматели, которые выбрали для себя упрощенную систему налогообложения.

Пример расчета налогов с зарплаты

Василий за октябрь заработал 7000 гривен. С его зарплаты удержали НДФЛ и военный сбор. На руки он получит: 7000 − (7000 * 19,5%) = 5635 гривен. Дополнительно работодатель уплатил за него ЕСВ: 7000 * 22% = 1540 гривен. Государство получило больше половины (51,5%) той суммы, которую получил Василий.

Если бы зарплата Василия не превышала прожиточный минимум в 1,4 раза, он мог бы претендовать на налоговую социальную льготу. Базовая льгота вычисляется по формуле: минимальный прожиточный минимум/2.

Зарплата Василия за месяц — 2800 гривен. Чтобы определить, может ли Василий претендовать на налоговую льготу, умножим прожиточный минимум на 1,4: 2189 * 1,4 = 3064 гривны. Работник может претендовать на льготу, поэтому НДФЛ он заплатит со следующей суммы: 2800 − (2189 / 2) = 1705 гривен. Налоговая льгота не действует на военный сбор — его придется уплатить с полной зарплаты. Работодателю при этом придется внести ЕСВ не с 2800 гривен, а с минимальной зарплаты, размер которой определен государством, т.е. с 5000 гривен.

Позитив для кредитования

Отмена налога на депозиты в случае притока средств в некоторой степени может способствовать росту объемов кредитования, что в нынешних кризисных условиях будет очень кстати для населения, бизнеса и экономического оживления. О необходимости увеличения объемов кредитования говорил и президент Украины Владимир Зеленский, намереваясь «дожать» банки, чтобы те выдавали больше кредитов.

«На техническом уровне мы «дожмем» банковскую систему Украины. Несмотря на то, что она у нас очень независимая, мы «дожмем», и банки будут не очень аккуратными, выдавая кредиты нашему населению. Потому что населению надо помогать, особенно сейчас, когда кризис не в Украине, а кризис в мире. Это мировой кризис, но мы будем думать о нашей стране и наших гражданах», – заявил президент.

Размер ставки налогообложения на депозит

Законодательство Украины в отношении депозитных вкладов постоянно меняется. Но размер ставки налога на депозит пока остается неизменным. Хотя не так давно был зарегистрирован законопроект (№ 2422), предусматривающий освобождение вкладчиков депозитов от налогообложения. Это вызвано с необходимостью привлечения личных средств граждан в банковскую систему.

Ну а пока законопроект не принят, ставки на депозиты остаются на прежнем уровне. Это налог на доходы в размере 18% + военный сбор (1,5%), который действует до тех пор, пока военные реформы в стране не будут прекращены. Конкретная дата завершения этого процесса неизвестна.

Как все начиналось

Вспомним предысторию: налог на доходы по депозитам был введен в кризисный 2014 год. Тогда проценты, которые клиенты банка получают по своим вкладам, стали облагаться налогом в 15 процентов, а уже в следующем году его размер был увеличен до 20 процентов, и к налогу добавился военный сбор в полтора процента. Таким образом, вкладчики банков стали отдавать в бюджет почти четверть своего процентного дохода.

Еще через год, в 2016, размер подоходного налога все же уменьшили до 18 процентов, и по сегодня клиенты банков, размещая свои сбережения на хранение в банк, должны заплатить 19,5 процента от полученного дохода. Это касается и кешбэка, который предлагают своим клиентам некоторые банки, возвращая определенный процент от трат по картам.

В прошлые годы, когда доходность по депозитам достигала 20 процентов и более, и клиенты часто размещали свои средства с целью заработать пассивный доход, потеря его небольшой части не выглядела столь значительной. Однако после стремительного снижения учетной ставки Национальным банком в этом году значительно снизились проценты как по банковским кредитам, так и по депозитам.

Как заметили в НБУ, теперь нужно очень постараться, чтобы найти ставку по депозитам, превышающую 10 процентов.

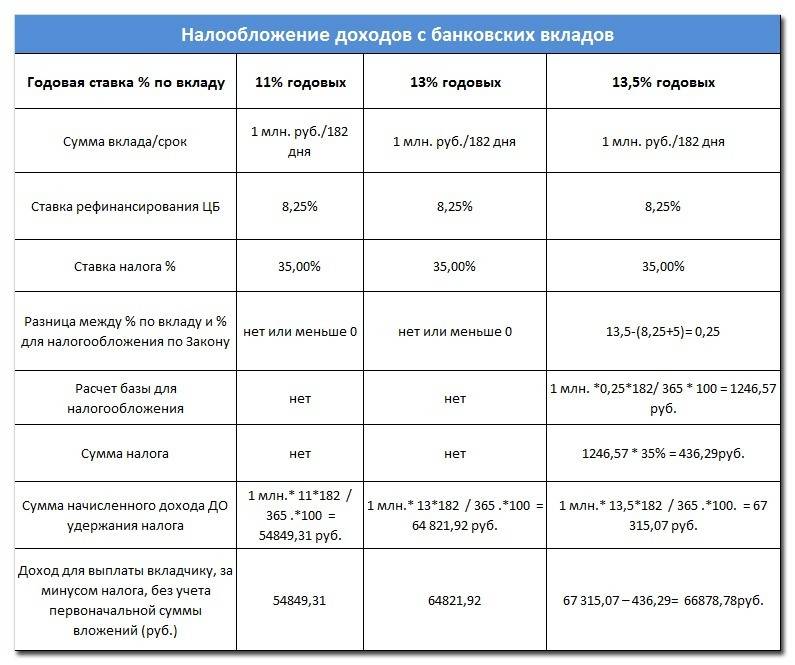

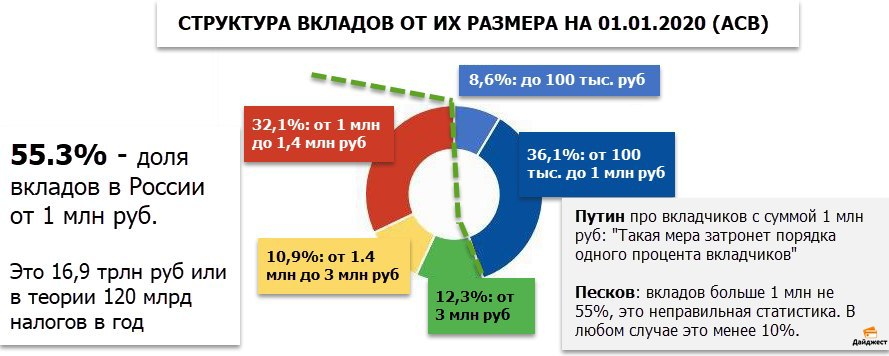

Что такое налог с вкладов

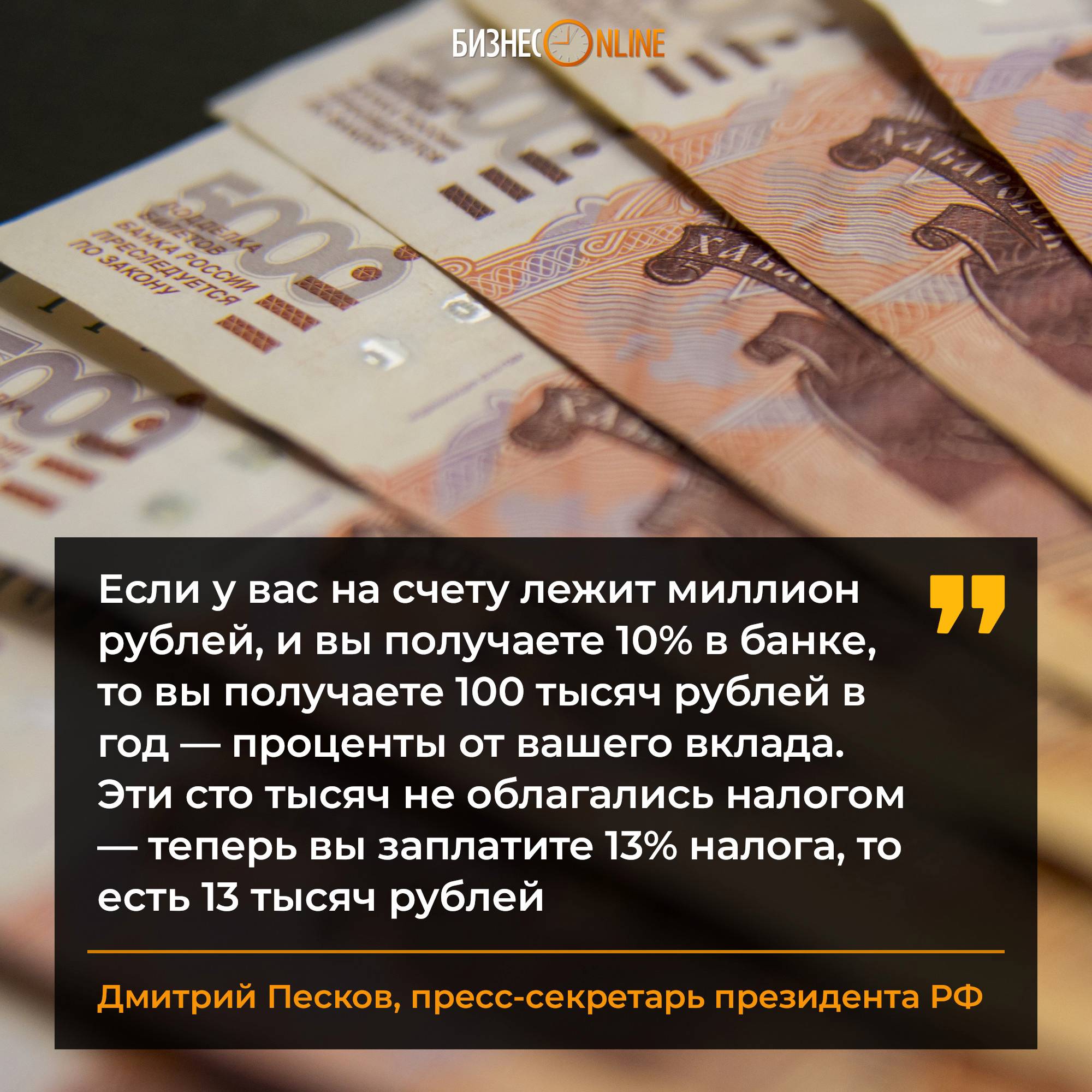

Но обойти другие поручения президента сложнее – в том числе распространение налога на доходы физических лиц на дивиденды со вкладов размером более 1 млн руб.

Первые сутки в этом вопросе царила неясность – так, главный герой нашего понедельничного цитатника Дмитрий Песков заявил, что налог будут брать только с депозитов такого размера. Если же у человека, скажем, два депозита по 600 тысяч рублей, налог платить не надо.

Судя по всему, пресс-секретарь слушал речь своего патрона в пол-уха. Ибо Путин четко сказал: «общий объем банковских вкладов или инвестиций в долговые ценные бумаги».

Впрочем, сам гарант многострадальной Конституции тоже выразился двусмысленно: «У нас такой доход налогом не облагается». Фактически это так, но формально НДФЛ с банковских вкладов в российском Налоговом кодексе присутствует. Просто его начинают взимать лишь тогда, когда ставка на 5 процентных пунктов превышает ключевую ставку Центробанка. То есть на данный момент с прибыли от депозитов под 11% годовых и выше надо платить налог. Другой вопрос, что ни одного легального депозита с таким процентом не существует. Когда-то это правило приняли, чтобы граждане олигархи не так резво отмывали свои доходы под видом космических дивидендов в собственных банках – сейчас оно не актуально.

Вскоре последовали разъяснения Минфина по налогу на доходы физических лиц с депозитов, и ситуация стала более-менее ясной.

Плата за вывод

Еще одна «особенная» мера — ужесточение налоговой политики по отношению к крупному бизнесу, который выводит деньги за рубеж в виде дивидендов. Президент предложил определить ставку на эти финансовые потоки на уровне 15%. Зарубежные учредители не могут просто забрать прибыль из российских организаций — эти деньги перечисляются за рубеж в виде дивидендов или, например, процентов по внутрикорпоративным займам, пояснил партнер КПМГ Виктор Калгин.

Формально 15% российские организации платят и сейчас, отметил зампред комиссии по правовому обеспечению цифровой экономики московского отделения Ассоциации юристов России Михаил Успенский.

— Однако есть лазейки: бизнес может апеллировать к соглашениям об избежании двойного налогообложения, заключенными с 84 странами. Например, если отечественная компания платит дивиденды своему акционеру, зарегистрированному на Кипре, то ставка налога может быть снижена с 15% до 5%. Но это при условии, что учредитель вложил в бизнес в России не менее €100 тыс. Это минимальный уровень выплат с дивидендов, однако достаточно внушительное количество организаций применяют именно такую систему, — пояснил он.

Бедные-2

Фото: ИЗВЕСТИЯ/Александр Казаков

Принцип этого механизма — не платить налоги одновременно в обеих юрисдикциях по максимальным ставкам, добавил управляющий партнер юридической фирмы Borenius Андрей Гусев.

— Фактически, договор об избежании двойного налогообложения заключается для разделения сборов с одной и той же налоговой базы между двумя странами. Президент, по сути, предлагает, чтобы большая часть денег, сгенерированная бизнесом в России, тут же и оставалась, — подчеркнул юрист.

По словам главы государства, «если же иностранные партнеры не примут наши предложения, то Россия выйдет из этих соглашений в одностороннем порядке».

— И начнем с тех стран, через которые проходят значительные ресурсы российского происхождения, что является наиболее чувствительным для нашей страны, — отметил он.

Эксперты затруднились оценить, какой дополнительный доход получит казна от этой меры — именно в силу непредсказуемости поведения бизнеса в этих условиях. По данным Казначейства, за 2019 год в федеральный бюджет поступило 234 млрд рублей налогов, уплаченных за перечисление дивидендов за рубеж.