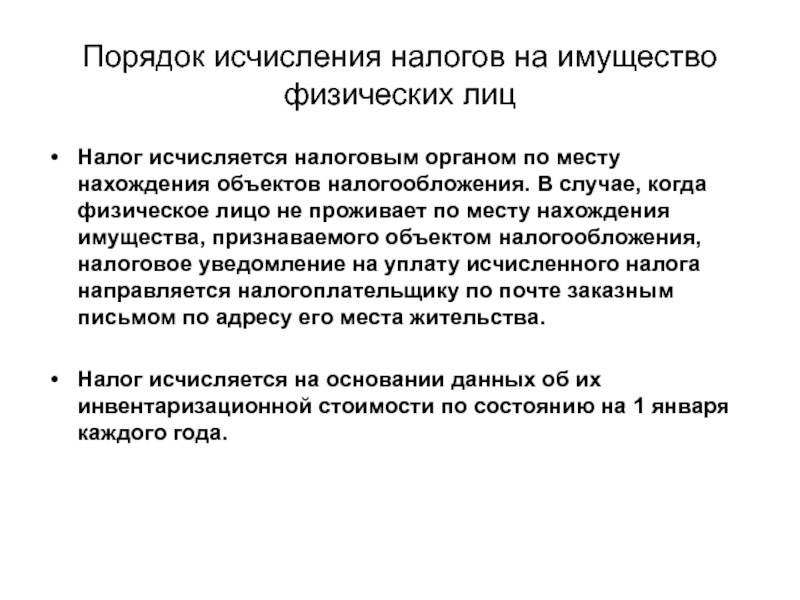

Пример расчета налога для физлиц на имущество

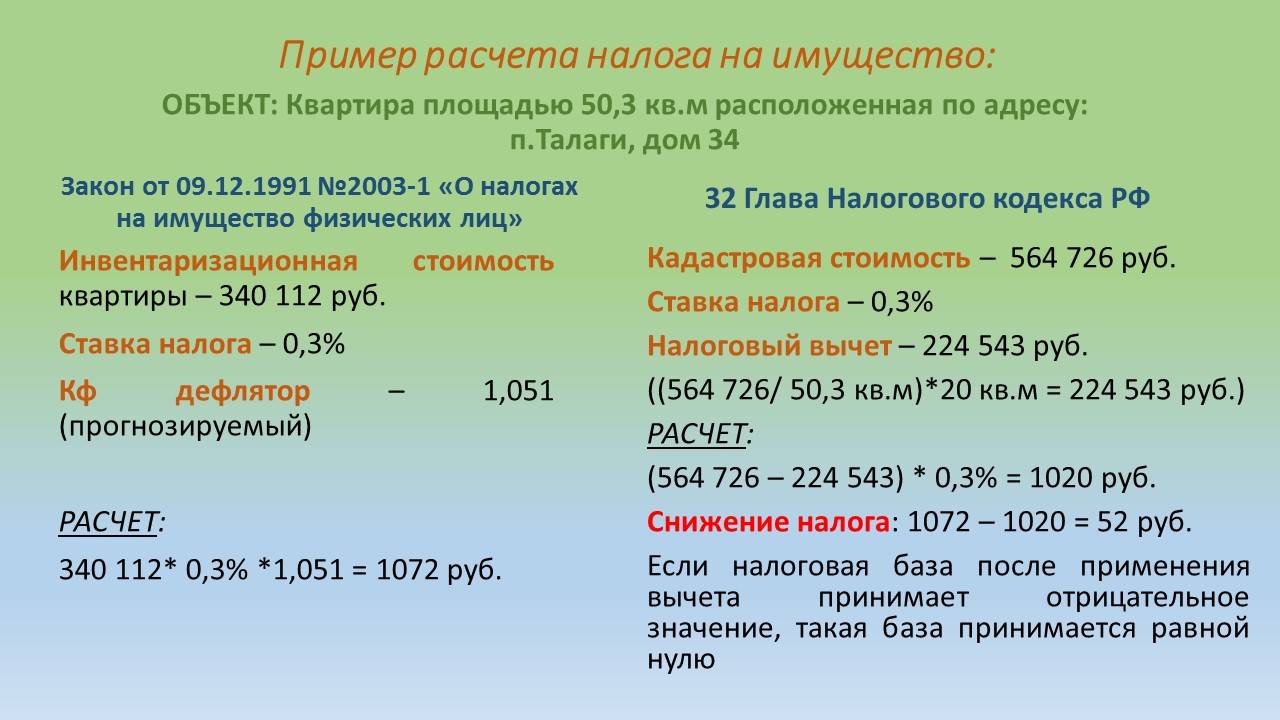

Разберем конкретный пример расчета налога на имущество физических лиц. На территории Москвы располагается квартира площадью 49 м2.

В ней зарегистрирована семья из трех человек:

- отец зарегистрирован на территории квартиры, но не является собственником;

- мать не достигла пенсионного возраста, не относится к льготным категориям и владеет долей в 1/3 квартиры;

- дочь — инвалид детства, владеет долей в 2/3 квартиры.

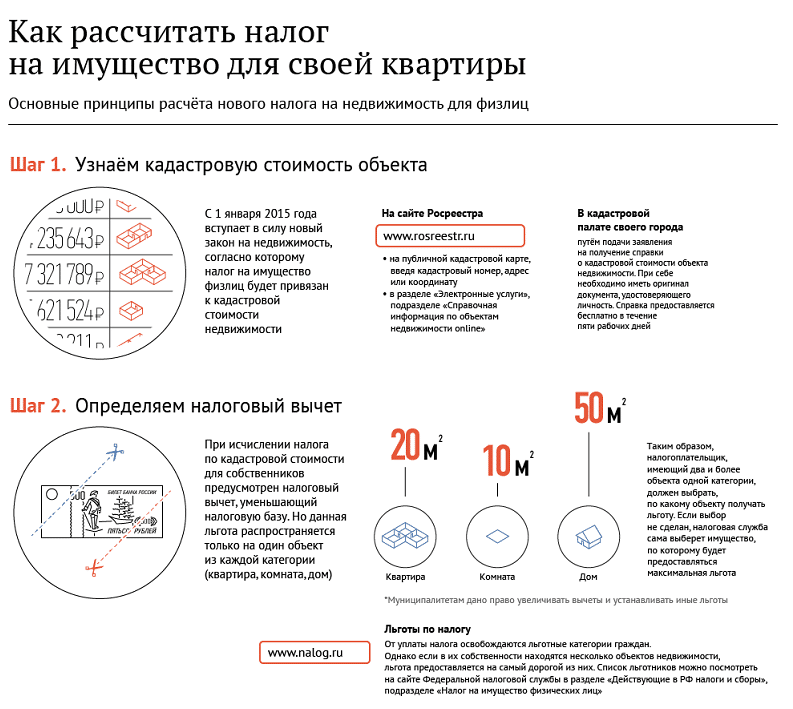

Кадастровая стоимость квартиры на первое января текущего года составила 7 500 000 рублей. Инвентаризационная стоимость составила 250 000 рублей.

Рассчитаем налог на имущество за 2020 год.

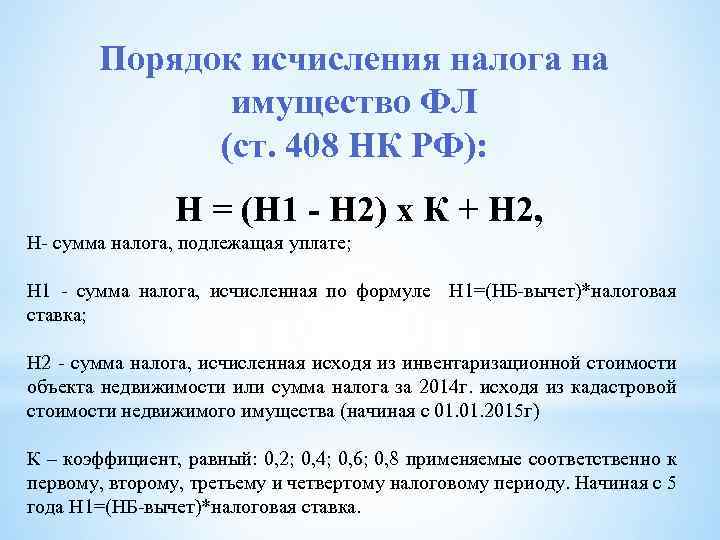

Для начала потребуется рассчитать налог на имущество за 2014 год. Это необходимо для определения понижающего коэффициента, применяемого при расчете налога на имущество физических лиц в переходный период.

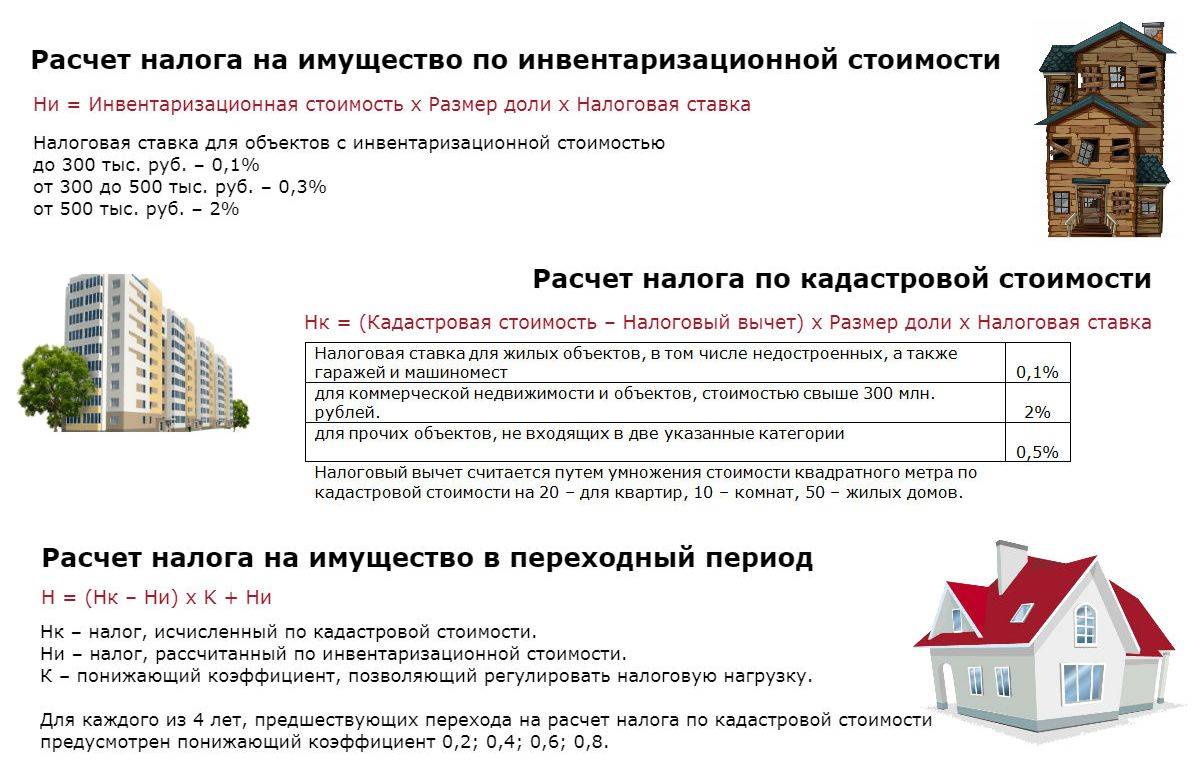

Период по переходу расчета налога на имущество физических лиц с инвентаризационной стоимости на кадастровую продлится с 2020 по 2018 годы.

В 2014 году сумма налога на имущество физических лиц рассчитывалась исходя из инвентаризационной стоимости. Поскольку отец не является собственником, налог он не платит.

Дочь, являющаяся инвалидом детства, освобождена от уплаты налога. Налог на имущество взимается только с матери, владеющей 1/3 квартиры. Сумма налога рассчитывается по следующей формуле:

Налог = инвентаризационная стоимость Х доля в собственности Х налоговая ставка. В рассматриваемом случае это будет 250 000 Х 1/3 Х 0,1% = 83,33 рубля.

Запомните! Отметим, что сумму налога на имущество за 2014 год можно узнать из уведомления, присланного Федеральной налоговой службой в 2020 году.

Теперь произведем расчет налога на имущество за 2020 год. Начиная с 2020 года, расчет налога на имущество начали производить на основании кадастровой, а не инвентаризационной стоимости.

Вместе с этим гражданам, владеющим квартирами, предоставили налоговый вычет в размере 20 м2 от площади квартиры.

Для расчета налога используется следующая формула:

Налог = (сумма налога исходя из кадастровой собственности — сумма налога исходя из инвентаризационной стоимости) Х понижающий коэффициент + сумма налога исходя из инвентаризационной стоимости.

Прежде чем начать рассчитывать сумму налога, потребуется определиться с тем, какая площадь облагается налогом. Для этого от общей площади квартиры необходимо отнять налоговый вычет. В нашем случае это будет: 49 — 20 = 29 м2.

Теперь необходимо определить кадастровую стоимость 1 м2: 7 500 000 / 49 = 153 061,22. Далее рассчитываем налоговую базу: 29 Х 153 061,22 = 4 438 775,38 рублей. Поскольку отец не является собственником, налог он не платит.

Дочь, являющаяся инвалидом детства, освобождена от уплаты налога на имущество.

Налог на имущество оплачивает только мать с находящейся в собственности 1/3 квартиры. Для начала определим налоговую базу: 4 438 775,38 Х 1/3 = 1 479 591,79 руб. Сумма налога исходя из кадастровой стоимости: 1 479 591,79 Х 0,1% = 1 479,59 руб.

По вышеприведенной формуле рассчитаем налог за 2015-2017 годы, а также за 2020 года. При этом следует учесть, что в соответствии с Налоговым кодексом РФ для каждого года предусмотрен разный понижающий коэффициент.

| Год | Расчет | Сумма, руб. |

| 2015 | (1 479,59 — 83,33) Х 0,2 + 83,33 | 362,58 |

| 2016 | (1 479,59 — 83,33) Х 0,4 + 83,33 | 641,83 |

| 2017 | (1 479,59 — 83,33) Х 0,6 + 83,33 | 921,09 |

| 2018 | (1 479,59 — 83,33) Х 0,8 + 83,33 | 1 200,34 |

Начиная с 2020 года, переходный период завершается, и налог на имущество будет рассчитываться исходя из кадастровой стоимости. В рассматриваемом случае налог на имущество в 2020 году составит 1 479,59 руб.

Посмотрите видео. Налог на недвижимое имущество по кадастровой стоимости:

Если вы хотите узнать, Или позвоните нам по телефонам:

8

Москва, Московская область

8

Санкт-Петербург, Ленинградская область

8

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Порядок и сроки уплаты

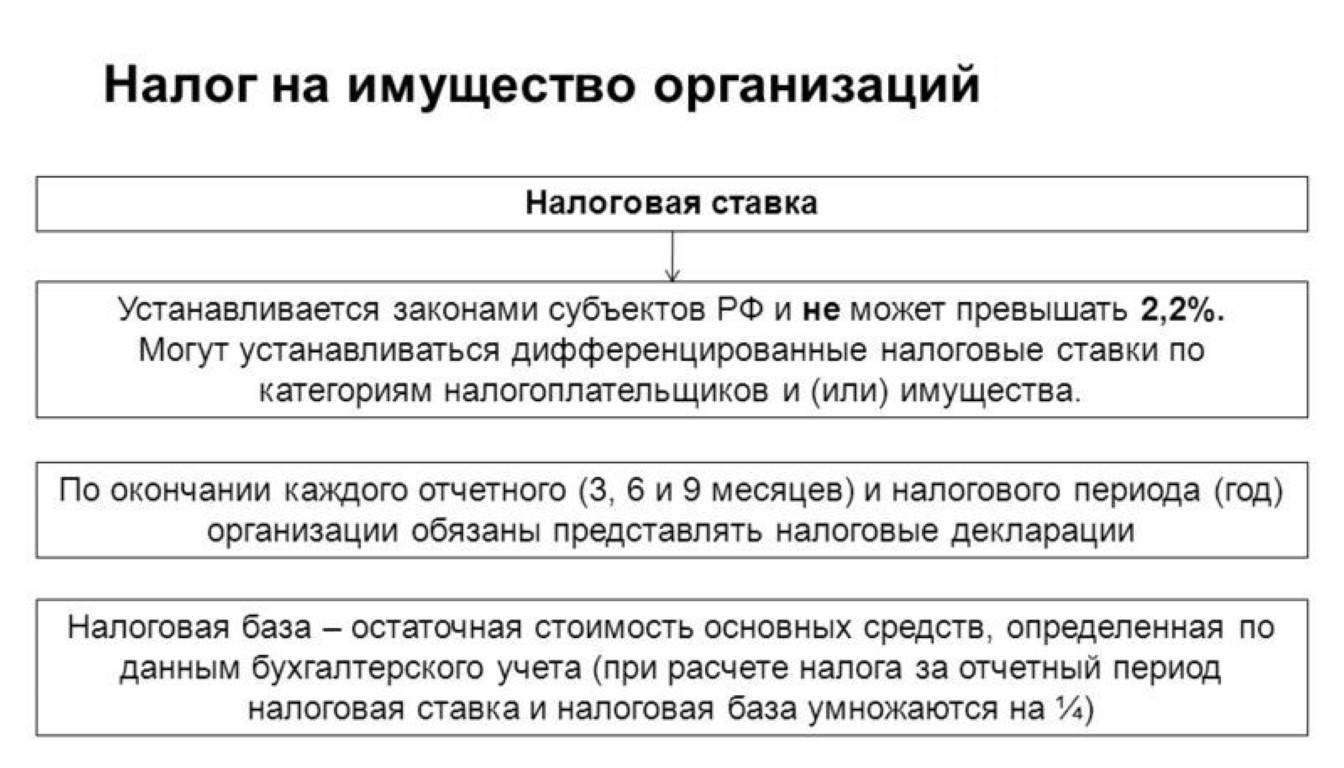

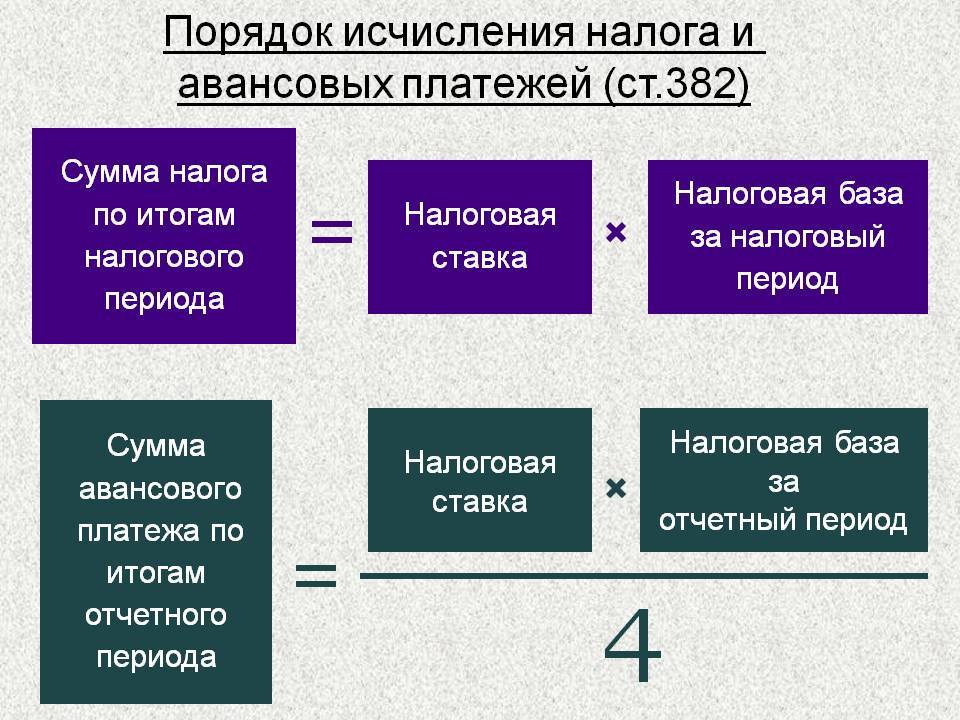

Налог на имущество организаций исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

По итогам каждого отчетного периода исчисляются и уплачиваются в бюджет авансовые платежи по налогу на имущество организаций. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 30 дней с даты окончания соответствующего отчетного периода (30 апреля, 30 июля, 30 октября), но регионы могут установить свои сроки.

Исчисленная за год сумма налога должна быть уплачена в срок не позднее 30 марта года, следующего за истекшим налоговым периодом.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной за год, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода. Налог на имущество организаций зачисляется в бюджет того региона, на территории которого находится имущество налогоплательщика. Поэтому согласно статье 382 Налогового кодекса РФ сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Предприятие, в состав которого входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из обособленных подразделений в отношении имущества, признаваемого объектом налогообложения, находящегося на отдельном балансе каждого из них, в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта РФ, на которой расположены эти обособленные подразделения, и налоговой базы (средней стоимости имущества), определенной за налоговый (отчетный) период.

Организация, учитывающая на балансе объекты недвижимого имущества, находящиеся вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, уплачивает налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из указанных объектов недвижимого имущества в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта РФ, на которой расположены эти объекты недвижимого имущества, и налоговой базы (средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со статьей 376 Налогового кодекса РФ, в отношении каждого объекта недвижимого имущества.

Законодательная база

Учитывая, что имущественный сбор — региональная пошлина, в налоговом кодексе существует закон Москвы о налоге на имущество организаций. Закон № 64 от 05.11.2003, отредактированный 17 мая 2018 года, информирует об особенностях подсчета налоговой базы (НБ) для определенных субъектов, льготах, ставках и правилах уплаты сбора.

Согласно п. 1 ст. 373 НК РФ ФЗ № 117 от 05.08.2000 (ред. 27.11.2018), сбор уплачивают предприятия, трудящиеся на схемах обложения пошлинами ОСНО, ЕСХН, УСН, ЕНВД. Причем и «вмененке» уплачивают средства, подсчитываемые по НБ — кадастровой цене.

С 1 января 2021 года в Законе г. Москва № 64 отменили и поменяли несколько статей:

- статью о формате предоставления бланка со сведениями о сборе с собственности и уплате авансов, так как теперь налоговую документацию разрешено сдавать в едином порядке и оплачивать сбор по одинаковой схеме;

- ранее налоговая база исчислялась без особых указаний, а после 17 мая 2021 года внесены особенности: теперь для некоторых объектов НБ — кадастровая цена собственности. Соответственно, к льготам по сбору добавился дополнительный пункт о преференциях на объекты с кадастровой ценой;

- тариф сбора для обоих видов собственности сохранялся единым — 2,2%. Теперь ставки разнятся для «особенной» недвижимости и обычной собственности.

Таким образом, в законе осталось 4 статьи, но добавилось два подпункта.

Расчет налога на имущество юридических лиц

Общие требования к заполнению

Приведем некоторые особенности заполнения авансовых расчетов:

- При отсутствии показателей в полях проставляется прочерк. Прочерк проводится по всей длине поля.

- Стоимостные показатели указываются в полных рублях.

- На всех листах указывается КПП и ИНН организации.

Письмом ФНС России от 14.04.2017 № БС-4-21/7139@ даны дополнительные разъяснения:

- исключена обязанность заверять декларацию печатью юридического лица;

- исключен код вида экономической деятельности по классификатору ОКВЭД.

Рассмотрим порядок заполнения разделов расчета (КНД 1152028).

Порядок заполнения раздела 1

Раздел 1 заполняется последним — итоговый лист. В нем отражается сумма авансового платежа по, подлежащая уплате в бюджет по месту предоставления. Заполняется в разрезе соответствующих кодов по ОКТМО и КБК. Коды должны соответствовать следующим справочникам:

- код ОКТМО — справочник ОК 033-2013 (утв. Приказом Федерального агентства по техническому регулированию и метрологии от 14.06.2013 № 159-ст);

- КБК — указания о порядке применения бюджетной классификации РФ (утв. Приказом Минфина России № 132н от 08.06.2018).

Сумма авансового платежа указывается в строке 030 расчета и определяется путем суммирования нижеперечисленных строк по всем разделам:

Порядок заполнения раздела 2

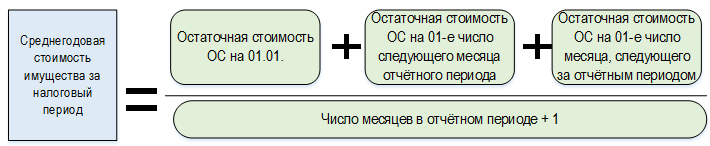

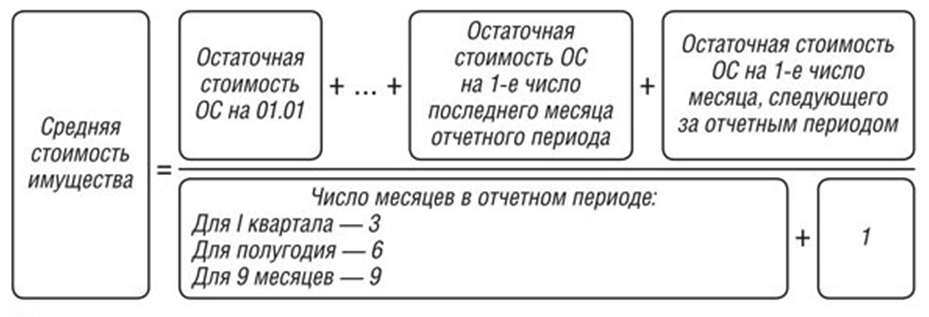

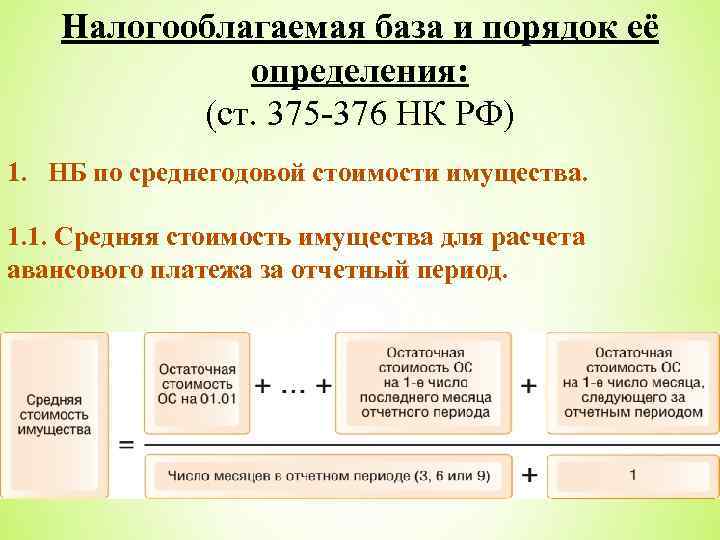

В данном разделе отражается налоговая база исходя из остаточной стоимости активов.

Чтобы произвести расчет имущественного налога, и для исчисления среднегодовой стоимости за период включается остаточная стоимость, учтенная на балансе по состоянию на 1-ое число каждого месяца, начиная с 1 января, и на конец отчетного периода.

Формула расчета налога на имущество такова:

Для определения числа месяцев в отчетном периоде учитывается количество месяцев в периоде + 1. Например, при составлении расчета за первое полугодие число месяцев составит 7 = (6 + 1).

Остаточная стоимость основных средств по состоянию на 1-ое число каждого месяца отражается в таблице расчета (строки 020–110). В столбце 3 отражается остаточная стоимость недвижимости, которая признается объектом налогообложения.

Для правильного заполнения необходимо вернуться к 5 группам, перечисленным в таблице выше. В табличной части расчета указываются объекты, которые отнесены ко II, IV и V группам.

ВАЖНО! В разделе 2 не отражается недвижимость, освобожденная от налогообложения

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется по объектам недвижимости, по которым кадастровая стоимость не определена. С учетом наших групп, это те, что были учтены во II группе. Налоговой базой признается среднегодовая стоимость.

Внимание! В разделе 2.1 не указываются выбывшие до окончания отчетного периода объекты недвижимости. Например, при заполнении расчета за первое полугодие раздел 2.1 не заполняется в отношении недвижимости, выбывшей до 01 июля. Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-ое число месяца, следующего за месяцем завершения предшествующего отчетного периода

Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля

Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-ое число месяца, следующего за месяцем завершения предшествующего отчетного периода. Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля.

Порядок заполнения раздела 3

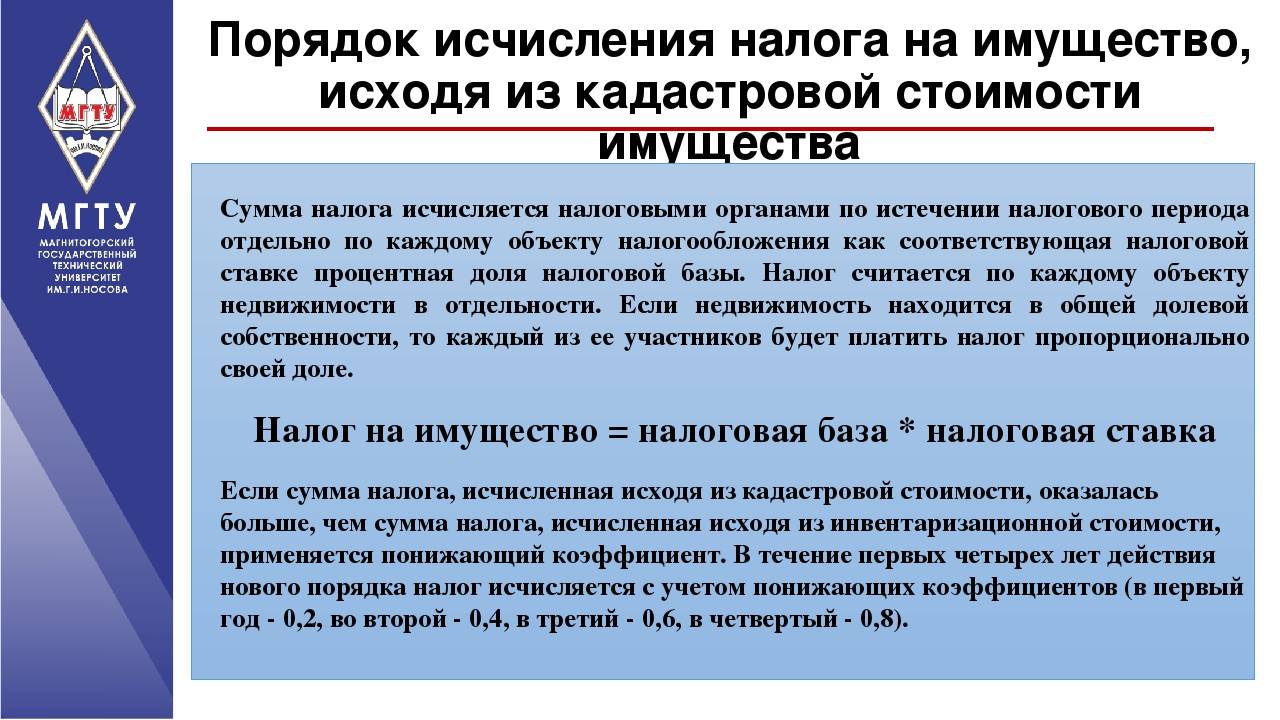

На каждый объект недвижимости, по которым определена кадастровая стоимость, заполняется отдельный лист раздела 3. С учетом наших групп, это объекты, которые учтены в I группе.

В строке с кодом 020 указывается кадастровая стоимость актива по состоянию на 1 января.

Региональные льготы

Законами субъектов РФ могут быть установлены дополнительные налоговые льготы и условия их использования. При этом региональные власти вправе установить льготы, аналогичные федеральным, но без предусмотренных по ним ограничений по срокам. Это следует из положений абзаца 2 пункта 2 статьи 372 Налогового кодекса РФ. Действие региональных льгот ограничивается пределами территории соответствующего субъекта РФ (письмо Минфина России от 22 октября 2007 г. № 03-05-06-01/120).

Для каждой категории льготников могут быть предусмотрены особые условия, которые нужно выполнить, чтобы не платить налог на имущество. Например, в Московской области использование льгот поставлено в зависимость от того, направила организация сэкономленные деньги на определенные цели или нет (гл. 2 Закона Московской области от 24 ноября 2004 г. № 151/2004-ОЗ).

Внимание: наличие даже 100-процентных льгот по налогу на имущество не освобождает организацию от обязанности составлять декларации по этому налогу (п. 7 информационного письма ВАС РФ от 17 марта 2003 г

№ 71). При использовании льгот в декларации нужно указать имущество, освобожденное от налогообложения. Несвоевременная подача налоговой декларации является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Размер штрафа по статье 119 Налогового кодекса РФ составляет 5 процентов от суммы налога, которая подлежит уплате (доплате) на основании декларации, но которая не была уплачена в установленный законом срок. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации. При этом общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы налога по декларации и меньше 1000 руб. Если организация пользуется 100-процентной льготой по налогу на имущество, штраф за несвоевременное представление налоговой декларации составит 1000 руб.

Кроме того, за непредставление (несвоевременное представление) налоговой декларации по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, ее руководителю) административную ответственность в виде предупреждения или штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Величина ставок по налогам

Поскольку отчисление носит характер местный, размер ставок устанавливается согласно решениям властей каждого субъекта страны, однако руководствуясь правилами, общими для всех территорий. Подробнее прочитать об определении базы каждый желающий может на страницах НК РФ.

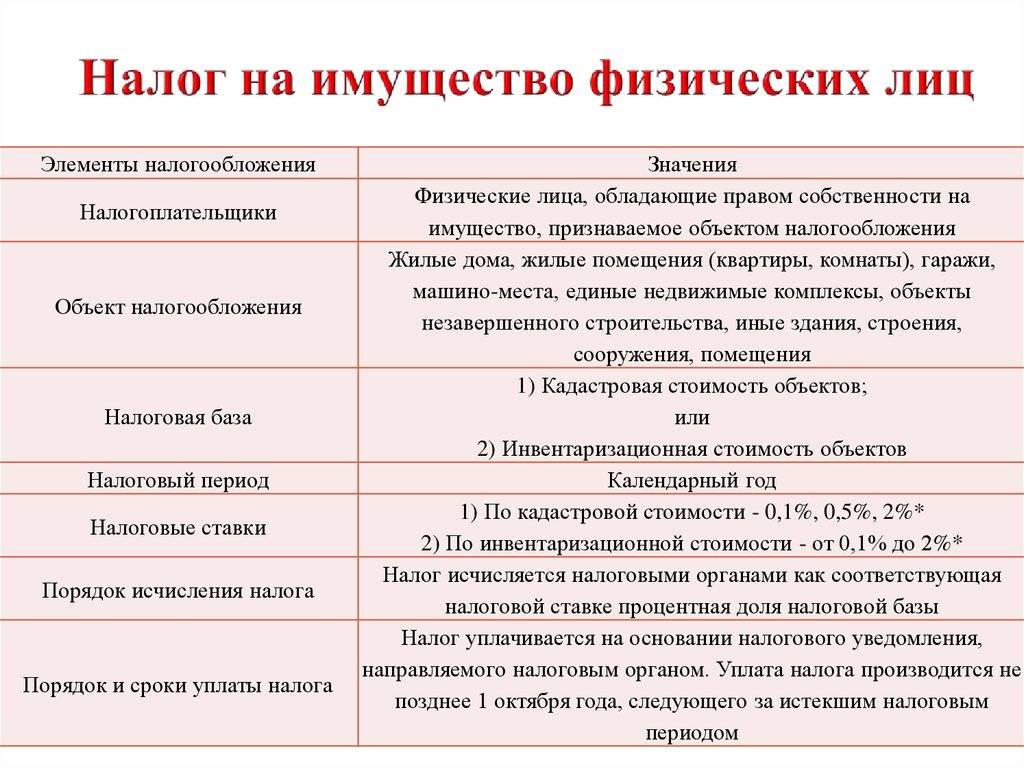

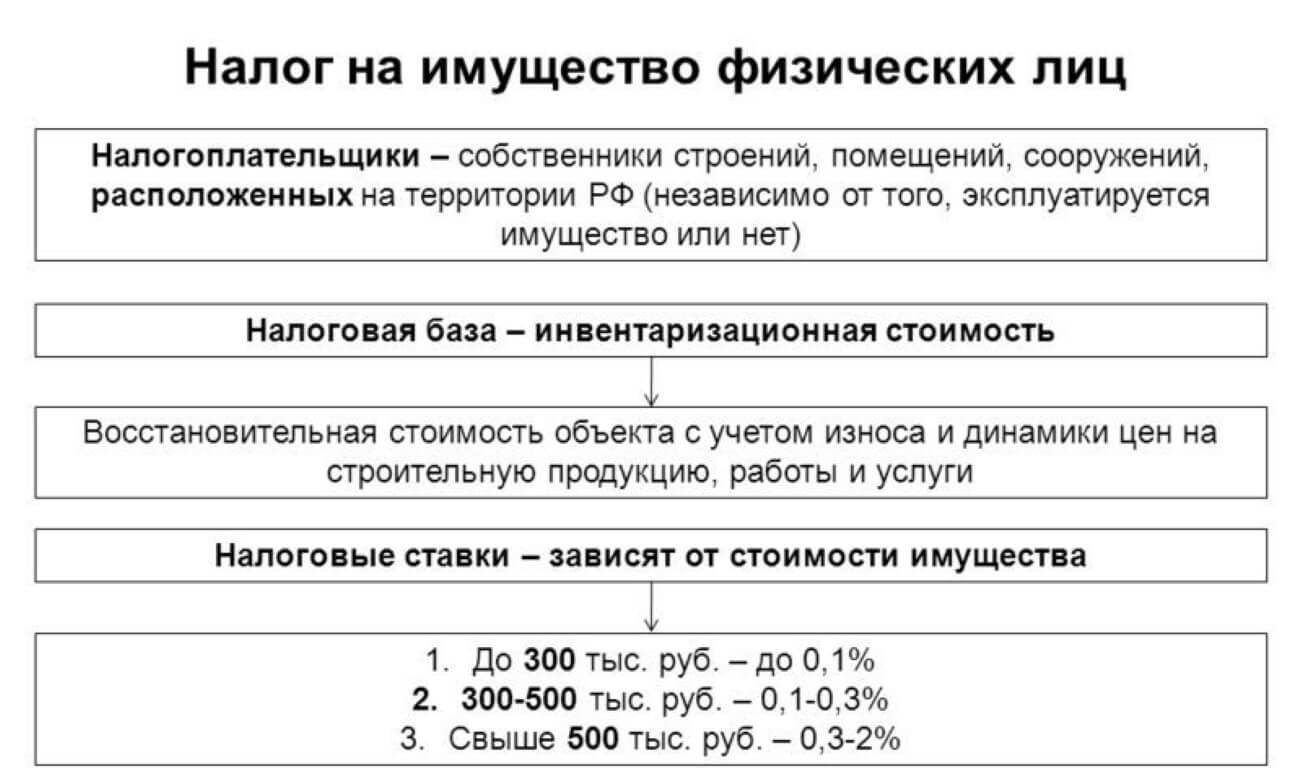

Ранее в качестве базы для высчитывания отчисления в пользу российского бюджета физическими лицами выступала цена инвентаризационная, но сегодня производится повсеместный переход на цену из единого кадастра страны, которая от первого типа отличается существенно, тем, что максимально приближена к рыночной.

Размер ставки не может превышать:

- 2%;

- 0,5%;

- 0,1%.

2% установлены для всех имущественных объектов, цена которых больше 3 000 000 рублей, и кроме того для перечня наименований из статьи № 378.2 НК РФ.

Обложение в 0,1% действительно для:

- домов жилых;

- комнат в многоквартирных домах;

- мест содержания автомобилей и их хранения;

- недостроенных сооружений, спроектированных с целью построения жилого дома;

- комплексов недвижимости единой постройки, внутри которых находится хотя-бы одно предназначенное для проживания помещение;

- гаражей;

- возведенных сооружений, пригодных для ведения хозяйственных работ, размер площади которых в целом не превышает 50 метров в квадрате, при этом находящихся на земельных участках, эксплуатируемых для ведения огородных, садовых работ, жилого строительства, хозяйства подсобного характера.

Уменьшить и увеличить ставку могут субъекты РФ самостоятельно. Максимальный размер увеличения составляет три раза. 0,5% используются для не перечисленного в предыдущих пунктах имущества.

Если в нормативных актах, изданных властями не указан установленный размер ставки, он может быть дифференцирован исходя из:

- цены кадастрового характера;

- типа налогооблагаемого объекта;

- территориального нахождения;

- разновидностям мест, в границах которых находится его расположение.

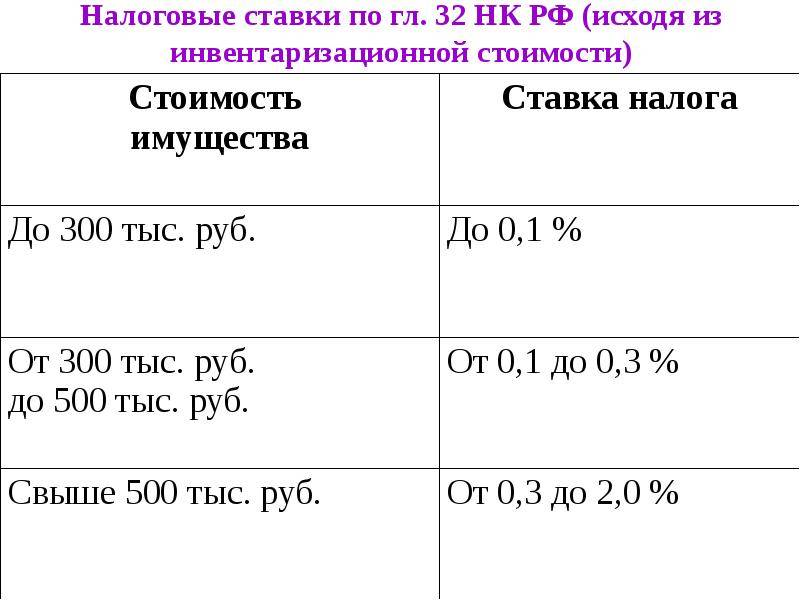

Для тех муниципальных образований, где до сих пор в качестве базы принимается цена старого формата, инвентаризационная, размеры обложения будут следующими.

Вариант 1. Если их величина определяется лишь в виде производного с дефлятором-коэффициентом, применяющимся к общей цене облагаемых отчислений в пользу государства наименований, находящихся во владении резидента Российской Федерации, то действуют нормативы, представленные в таблице.

Таблица 1. Нормативы отчислений

| Цена объекта | Размер ставки |

|---|---|

| Менее трех сотен тысяч рублей | Одна десятая процента, включая указанную величину |

| От трех до пяти сотен тысяч рублей | От одной десятой до трех десятых процента, учитывая указанную величину |

| Более полумиллиона рублей | От трех десятых до двух целых процента |

Вариант 2. Если ставки не установлены в постановлениях правовых актов территории, то производиться отчисления будут по десятой процента для объектов, стоимость которых рассчитывается, как инвентаризационная, умноженная на дефлятор-коэффициент, при этом до суммы в полмиллиона рублей и для остальных имущественных объектов по три десятых процента.

Дифференцировать ставки можно, согласно:

- общей цене характера инвентаризационного;

- разновидности облагаемого наименования;

- места его расположения;

- разновидности территорий, внутри границ которых располагается недвижимость.

Порядок исчисления и уплаты

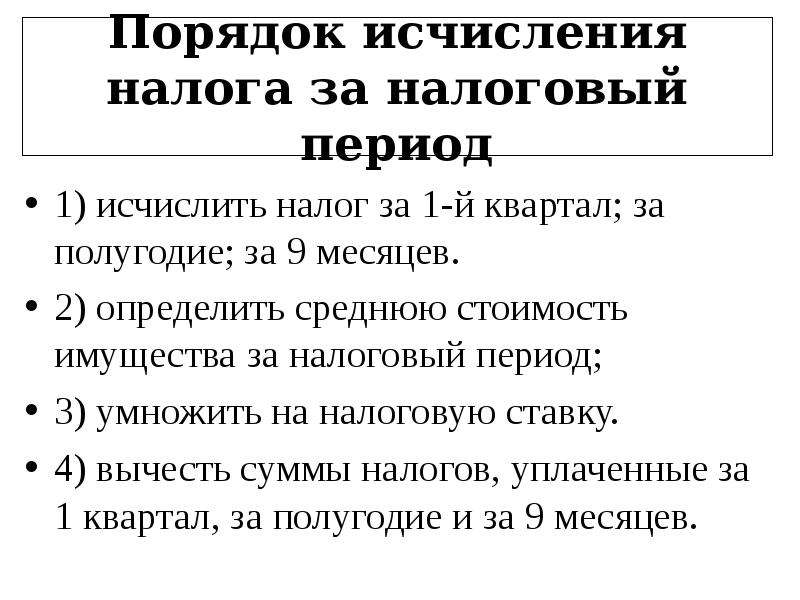

Исчисление суммы налога на имущество организаций осуществляется по итогам налогового периода, к которому относится календарный год.

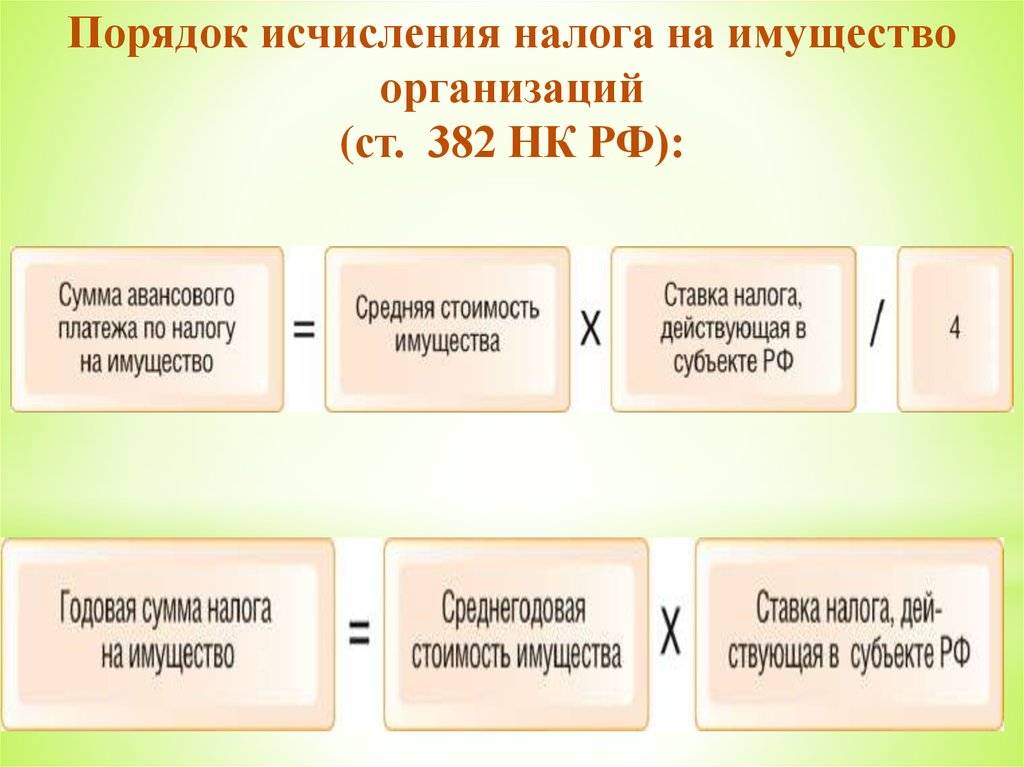

Также по итогам каждого отчетного периода (первый квартал, полугодие и девять) необходимо рассчитывать сумму авансовых платежей в размере 1/4 произведения налоговой базы и ставки налога. Таким образом, итоговая сумма налога, подлежащая уплате в бюджет, определяется как разница между суммой налога за налоговый период и суммами авансовых платежей.

В чем разница уплаты налога на имущество российскими и иностранными организациями? Налог на имущество и авансовые платежи подлежат уплате налогоплательщиком в порядке и сроки, установленные субъектами РФ.

Однако, в отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи подлежат уплате в бюджет по местонахождению указанной организации. Иностранные же организации, осуществляющие деятельность в РФ через постоянные представительства, уплачивают налог и авансовые платежи в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

Как уплачивают налог на имущество участники совместной деятельности

Организации, которые участвуют в совместной деятельности (по договору простого товарищества), могут передавать свое имущество в общее дело, при этом каждый участник уплачивает налог с такого имущества отдельно.

Организации могут также приобретать или создавать имущество в ходе совместной деятельности. Каждый участник рассчитывает налог с этого имущества пропорционально стоимости своего вклада в общее дело. Данные об остаточной стоимости общего имущества и доле каждого участника в нем товарищам должен сообщать участник, который ведет учет общей деятельности, не позднее 20-го числа месяца, следующего за отчетным периодом.

Какими льготами можно пользоваться

При уплате сбора фирмы могут пользоваться двумя видами льгот:

- льготы, которые предоставляются на федеральном уровне, причем они предлагают полное освобождение от уплаты налога, а указывается перечень предприятий, которые могут пользоваться таким видом послаблений, в ст. 381 НК;

- льготы, предлагаемые региональными властями, поэтому действуют исключительно на определенной территории, а также могут предполагать не только полное освобождение от уплаты средств, но и возможность снизить ставку.

Важно! Региональные власти редко предоставляют возможность пользоваться льготами, но такая политика может использоваться для поддержания малого бизнеса

Налоговая ставка по налогу на имущество

Что касается налоговой ставки, то особенность данного налога состоит в том, что это региональный налог и, соответственно, ставки устанавливаются не налоговым кодексом, а непосредственно субъектами РФ. Но при этом НК РФ оговаривает, что эта ставка не может превышать 2,2%. Как правило, субъекты РФ и используют эту максимальную ставку 2,2%.

Но тем не менее есть отдельные регионы, которые используют более низкие ставки.

| В нашем примере, рассмотренном выше мы определили налоговую базу = 265308 руб. Рассчитаем теперь непосредственно сам налог на имущество для ставки 2,2%: Налог на имущество = 265308 * 2,2% / 100%= 5837 руб. |

Налог на имущество компании на УСН и упрощенке

Как учесть налог на имущество при упрощенке

По общему правилу организации на упрощенке налог на имущество не платят. Исключение составляют организации, имеющие на балансе объекты недвижимости, по которым налоговая база определяется как кадастровая стоимость. С этих объектов налог на имущество нужно платить на общих основаниях (п. 2 ст. 346.11 НК РФ). Если организация рассчитывает единый налог с доходов, то уплаченный налог на имущество налоговую базу не уменьшит (п. 1 ст. 346.15 НК РФ). Если организация платит налог с разницы между доходами и расходами, сумму налога на имущество включается в состав расходов в том периоде, когда она была перечислена в бюджет (подп. 22 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

С 1 января 2015 года некоторые компании в отношении торговых, административно-деловых центров и некоторых других видов недвижимости, по которым налог взимается исходя из кадастровой стоимости объектов, компаниям на УСН и ЕНВД придется платить налог на имущество.

Изменения в Налоговый кодекс внесены Федеральным законом от 02.04.14 № 52-ФЗ.

В первом полугодии 2014 г., налогоплательщики, которые применяют УСН, были освобождены от уплаты налога на имущество (п. 2 ст. 346.11 НК РФ, п. 4 ст. 346.26 НК РФ). В новой редакции этих статей сделана оговорка: после слов “налога на имущество организаций” дополнить словами “(за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом)”.

С 1 января 2014 года в отношении отдельных объектов недвижимого имущества юридических лиц при расчете налога применяется их кадастровая стоимость по состоянию на 1 января налогового периода. К таким объектам отнесены, в частности:

- административно-деловые и торговые центры;

- нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства.

Читайте материал НАЛОГ на ИМУЩЕСТВО для Индивидуального предпринимателя. ИП освобождены от уплаты налога на имущество в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется “специальная” система налогообложения (ЕНВД, УСЕ, ПАТЕНТ), за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 с учетом особенностей, предусмотренных абзацем вторым пункта 10 . Т.е. Предприниматели на УСН и ПСН обязаны платить налог на имущество исходя из кадастровой стоимости.

Организации на УСН – упрощенке обязаны платить налог на имущество в отношении «кадастровой» недвижимости. Эта обязанность установлена для них с 1 января 2015 года пунктом 2 статьи 346.11 НК РФ (в редакции Федерального закона от 02.04.14 № 52-ФЗ).

Новшества 2021 года

Как было сказано выше, с 2021 года размер имущественного налога будет зависеть от кадастровой стоимости недвижимости. Ранее этот налог считался по инвентаризационной стоимости имущества, но поскольку в 2015 году она резко уменьшилась, правительство изменило нормы расчета.

При этом формирование налога по кадастровой стоимости используется не только в отношении юридических лиц, которые являются собственниками недвижимости, но и в отношении организаций, владеющих объектами на праве хозяйственного владения. До введения поправок эти компании перечисляли налог, расчет которого производился по среднегодовой стоимости объекта.

Расчет налогового платежа

Сумма налога за год определяется по формуле:

НнИ = Налоговая база × Налоговая ставка

Если в вашем регионе установлены отчетные периоды и уплата авансовых платежей, платеж за отчетный период (например, за 1 квартал) нужно рассчитать исходя из ¼ кадастровой стоимости (доли стоимости) объекта (подп. 1 п. 12 ст. 378.2 НК РФ):

АП = Налоговая база × ¼ × Налоговая ставка

В этом случае сумма налога к уплате по итогам года будет равна разнице между исчисленной суммой налога за год и суммой авансовых платежей.

Пример

Кадастровая стоимость объекта недвижимости равна 10 млн руб. Ставка налога — 1,5%. Тогда:

- годовая сумма налога составит 150 000 руб. (10 000 000 × 1,5%);

- авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев будут равны 37 500 руб. (10 000 000 × ¼ × 1,5%);

- сумма налога к уплате по итогам года — 37 500 руб. (150 000 — 3 × 37 500).

Однако если право собственности на объект недвижимого имущества возникло или прекратилось в течение отчетного периода, то сумма налога за налоговый период и авансового платежа за отчетный период определяется исходя из количества полных месяцев владения им. Формулы для расчета такие:

для авансовых платежей:

АП = Налоговая база × ¼ × Налоговая ставка × Количество полных месяцев владения объектом недвижимости в отчетном периоде/3;

для полной суммы налога за год:

НнИ = Налоговая база × Налоговая ставка / Количество полных месяцев владения объектом недвижимости в году/12.

Полным месяцем владения с 2016 года считается тот, в котором право на объект возникло до 15 числа или утрачено после 15 числа (п. 5 ст. 382 НК РФ).

ПРИМЕР расчета от КонсультантПлюс, если кадастровая стоимость изменилась в течение года: У организации есть в собственности здание, которое облагается по кадастровой стоимости. Ставка налога в регионе, где расположено это здание, — 2%. На 1 января кадастровая стоимость здания была 100 000 000 руб. Весной организация демонтировала небольшую часть здания, после чего его площадь уменьшилась. Сведения об измененной площади внесли в ЕГРН 10 июня. После изменений кадастровую стоимость определили в размере 90 000 000 руб. Организация рассчитает налог на имущество так… См. продолжение примера в К+. Пробный доступ к К+бесплатен.

Подведем итоги

Произвести расчет имущественного налога для каждого конкретного случая не трудно, если следовать формуле, однако при этом необходимо владеть множеством различных данных

Кроме того, важно понимать некоторые основные термины, обозначающие явления, оказывающие влияние на формирование величины налогового отчисления

Чтобы разобраться в налогах владельцам организаций, лучше всего нанять опытного бухгалтера, знающего толк в подсчетах. Внимательно просмотрите резюме и по возможности наймите лучшего среди лучших.

Неправильный расчет налога может привести к лишним выплатам или наоборот, недоплатам, в результате чего может возникнуть проблема с налоговой службой

Физическим лицам расчет налога может понадобиться для осведомленности, поэтому научиться рассчитывать его будет не лишним. Будьте внимательны при выставлении значений в формулу, одна ошибка может привести к настоящей неразберихе. Особенно тщательно проверяйте величины имеющихся льгот, на которые можно уменьшить базу налогообложения. Иногда неправильно рассчитав данную сумму, можно получить полностью далекий от действительности результат. Мы желаем вам удачи в подсчетах!

Калькулятор расчёта налога на имущество организаций

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!