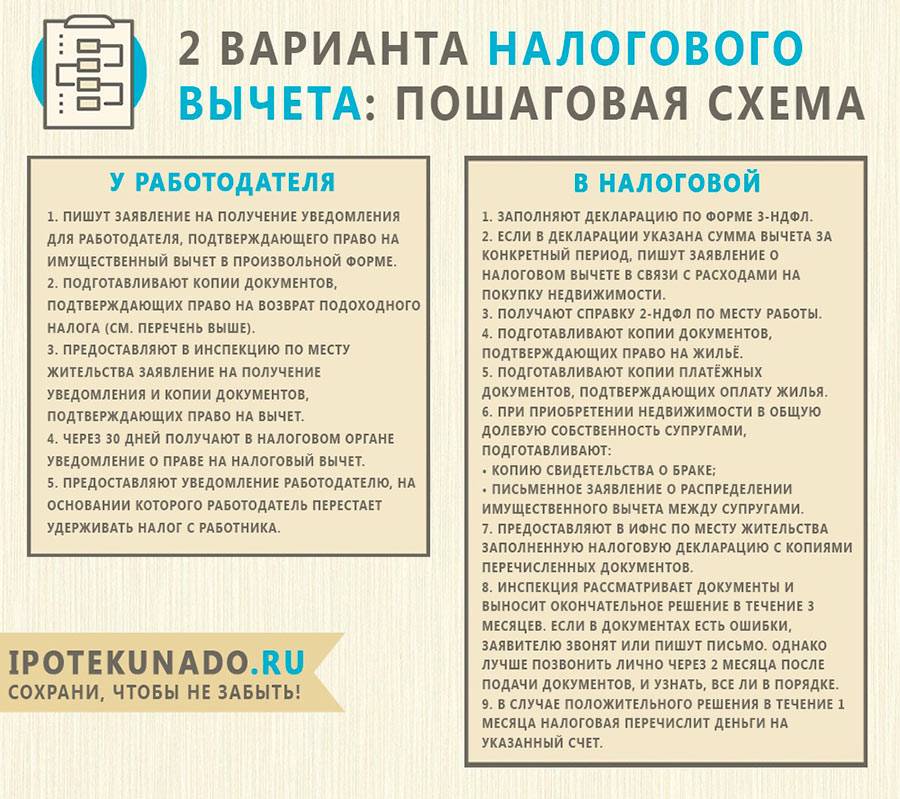

Порядок оформления

Для того чтобы иметь возможность получить данный вычет можно обратиться:

- в налоговую инспекцию по месту своего проживания;

- либо же к своему непосредственному работодателю.

Для первого варианта, достаточно только дождаться завершения налогового периода, а для второго случая этого делать нет необходимости.

После этого претендент на получение вычета должен обратиться в налоговую инспекцию по месту своего проживания и предоставить соответствующее заявление. Необходимо помнить о том, что его образец можно взять непосредственно в налоговой службе и составить его под пристальным наблюдением их сотрудников во избежание ошибок.

Помимо самих копий документов, необходимо предъявить также и их подлинники для сравнения. Спустя месяц после подачи заявления, следует повторно обратиться в налоговую инспекцию, получить уведомление и отнести ее в отдел бухгалтерии по месту своего официального трудоустройства.

При этом необходимо брать во внимание тот факт, что налогоплательщик имеет право выбирать способ получения данного вычета на свое усмотрение, а именно:

- получать возврат средств ежегодно непосредственно от фискальной службы. При таком способе налоговая инспекция осуществляет проверку финансовых затрат и начисляет выплаты;

- либо же получать ежемесячный вычет непосредственно от своего работодателя. При этом способе, сотрудник предприятия имеет право на получение вычета только в том случае, если его годовой доход существенно ниже полагающего ему вычета.

Как получить?

Первый этап в оформлении имущественного вычета от строительства недвижимости ‒ сбор документов.

После этого необходимо обратиться в одну из следующих инстанций:

- В ФНС. В этом случае гражданин обращается в налоговую инспекцию сразу же с пакетом всех необходимых документов для оформления вычета. ФНС принимает их к рассмотрению и ставит отметку о получении на экземпляре заявления гражданина.

- К работодателю. Перед обращением к работодателю гражданину необходимо зайти в налоговую службу за получением уведомления, дающего право на возврат налога. С собой необходимо взять заявление и документы, дающие право на вычет. После того, как ФНС предоставит уведомление, можно обращаться вместе с ним к работодателю. В бухгалтерию по месту работы также следует предоставить документы, подтверждающие траты на строительные работы.

Куда обращаться?

В ФНС гражданин может обратиться за возвратом налога по истечению года, в котором было осуществлено строительство. К работодателю можно подойти в том же году. При обращении в налоговую инспекцию гражданину сразу предоставляется имущественный вычет в полной сумме.

При обращении к работодателю бухгалтерия прекращает удержание НДФЛ с ежемесячной зарплаты, таким образом, вычет предоставляется частями.

Рациональнее будет обращаться в налоговую инспекцию при официальном трудоустройстве в нескольких фирмах. В таком случае ошибки при исчислении имущественного вычета будут сведены к минимуму.

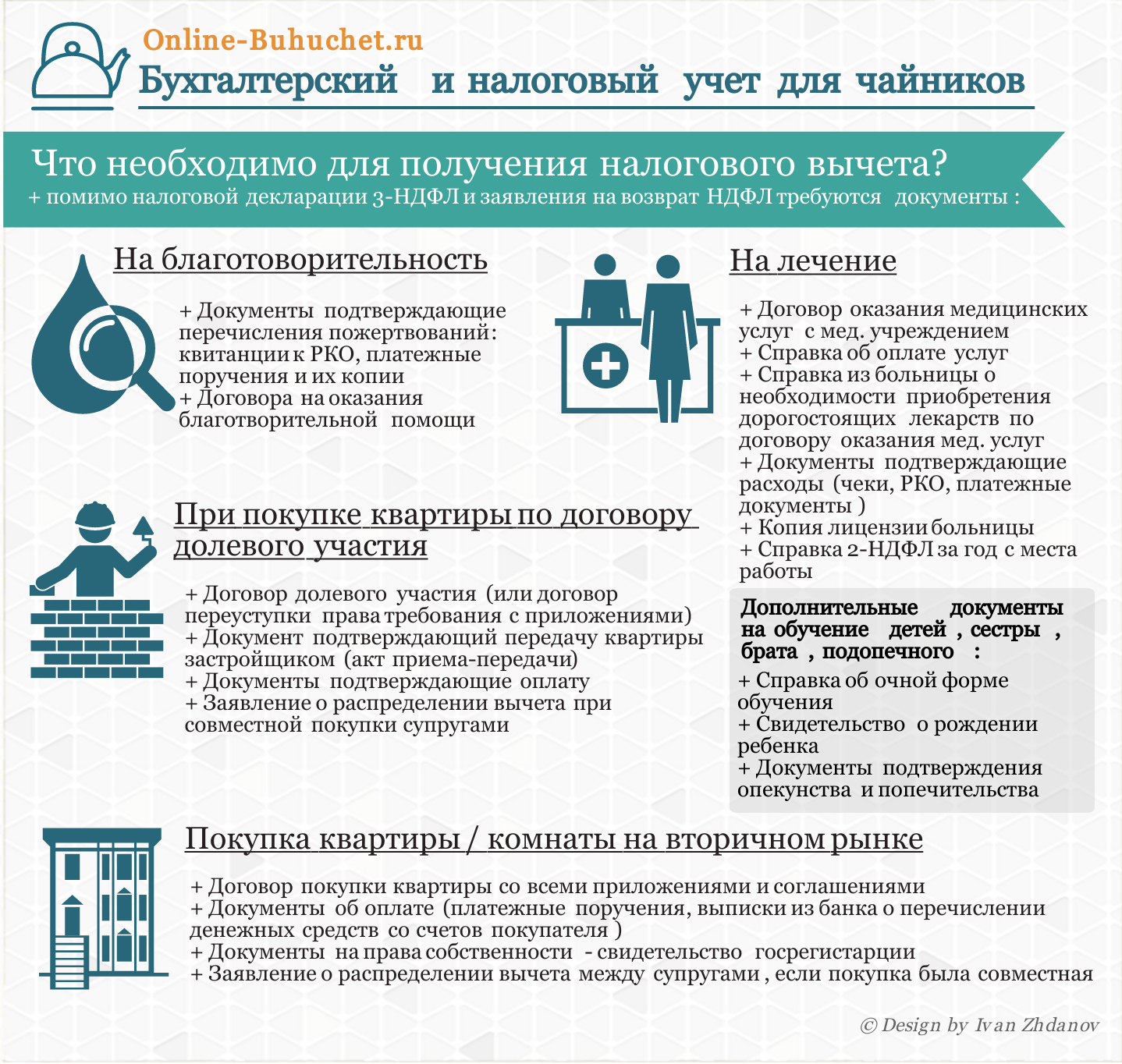

Какие документы нужны?

Для оформления имущественного вычета при постройке жилья потребуется подготовить пакет документов, куда входят:

декларация 3-НДФЛ;

- ксерокопии бумаг, подтверждающих расходы, понесенные на строительство;

- выписка из ЕГРН;

- документ по форме 2-НДФЛ;

- заявление на вычет;

- ксерокопия паспорта.

В случае оформления вычета с ипотечных процентов потребуется дополнительно предоставить:

- договор с банком;

- документ об удержанных процентах.

За ФНС в любом случае сохраняется право требования дополнительных документов от заявителей.

Подача заявления

Заявление на возврат налога составляет владелец недвижимости. В шапке этого документа должны быть указаны следующие данные:

- ФИО заявителя;

- его контактный телефон;

- адрес постоянного проживания;

- данные о налоговом органе, куда подается бумага.

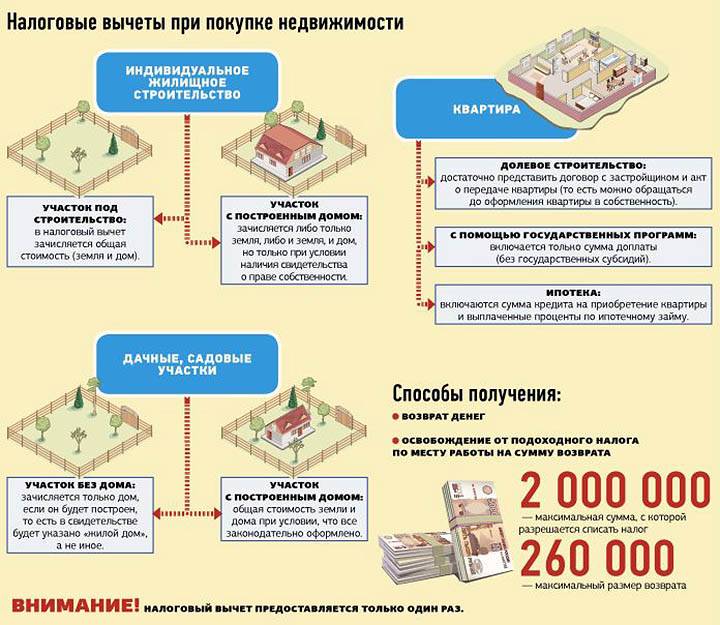

Что называют налоговым вычетом

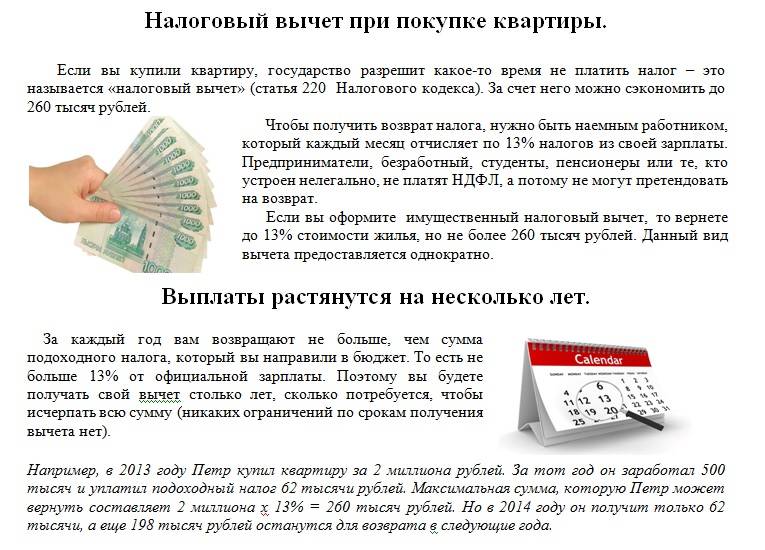

Под этим определением подразумевается возможность частичного возврата денежных средств, потраченных на строительство или покупку жилья. Распространяется это право только на граждан РФ и только после регистрации права участка (пп. 1, 2, 6 п. 3, п. п. 4, 5 ст. 220 НК РФ). Кроме этого, сумма вычета зависит от фактических расходов, понесённых налогоплательщиком, но не может превышать установленных на законодательном уровне норм.

На кого распространяется

Как упоминалось выше, воспользоваться этим правом может только гражданин Российской Федерации, понесший денежные траты на:

- Постройку загородного дома;

- Приобретение частного домовладения;

- Покупку жилплощади, в том числе, с привлечением заёмных средств (ипотечное кредитование).

Обязательное условие для налогового вычета — получатель должен относиться к категории налогоплательщиков, и в отношении него делаются соответствующие отчисления. В частности, здесь речь идёт об оплате подоходного налога в размере 13%.

Важно! Без наличия налогооблагаемой базы, применение имущественного вычета становится технически невозможным

Частные домовладения и налоговый вычет

Здесь возможно два варианта:

- Собственник выстроил жилой дом. Здесь нужно отметить, что право воспользоваться привилегиями сохраняется только для владельцев построек, пригодных для проживания и прописки. Например, если вы соорудили небольшой дачный домик, который по техническим характеристикам не может считаться жилым строением, вычет не предоставляется (Письмо Минфина России от 08.02.2018 N 03-04-07/7700);

- Завершение строительства. Распространённая ситуация: человек приобретает недострой и завершает возведение своими силами. Однако здесь нужно учитывать важный нюанс: такая недвижимость должна фигурировать в договоре именно в качестве объекта незавершенного строительства.

Условия предоставления

Первое, о чём следует помнить: предоставление налогового вычета допускается исключительно в заявительном порядке. Помимо заявления, должны соблюдаться 4 условия:

- Российское гражданство;

- Официальный источник дохода, с которого платится налог;

- Документальное подтверждение: правоустанавливающая документация на объект застройки, квитанции и чеки;

- Построенный дом пригоден для прописки и жилья.

Допустимые затраты

Сюда входят следующие статьи расходов (пп. 3 п. 3 ст. 220 НК РФ):

- Покупка земельного надела под индивидуальную жилищную застройку;

- Приобретение незавершенного объекта строительства;

- Заказ проектно-технической документации;

- Расходы на строительно-отделочные материалы (При этом данные расходы можно включить в состав вычета уже после государственной регистрации права собственности на дом (Письмо Минфина России от 06.12.2018 № 03-04-07/88679), а также расходы на работы и услуги по строительству дома;

- Подведение и подключение инженерных коммуникаций.

Что исключается

Вполне естественно, что далеко не все расходы по строительству подлежат частичному возмещению. Налоговая льгота не распространяется, например, на такие траты:

- Перепланировка либо реконструкция объекта недвижимости, даже если эти работы согласованы с надзорными органами;

- Возведение дополнительных этажей или пристроек, пригодных для проживания;

- Установка сантехнического и газового оборудования;

- Возведение хозпостроек на приусадебном участке: сараи, гаражи, курятники, бани и пр.

В общих чертах, вычет актуален только для жилых домов и работ, необходимых для ввода здания в эксплуатацию. Например, за подведение к дому водопроводных и газовых труб можно получить налоговый вычет. За подключение душевой кабины или газовой колонки уже нет.

Условия для возврата подоходного налога

Поскольку государство возвращает уже уплаченные налоги, можно сразу сказать, что налоговый вычет при строительстве частного дома положен не всем. На возврат НДФЛ при строительстве частного дома могут претендовать лишь следующие категории граждан:

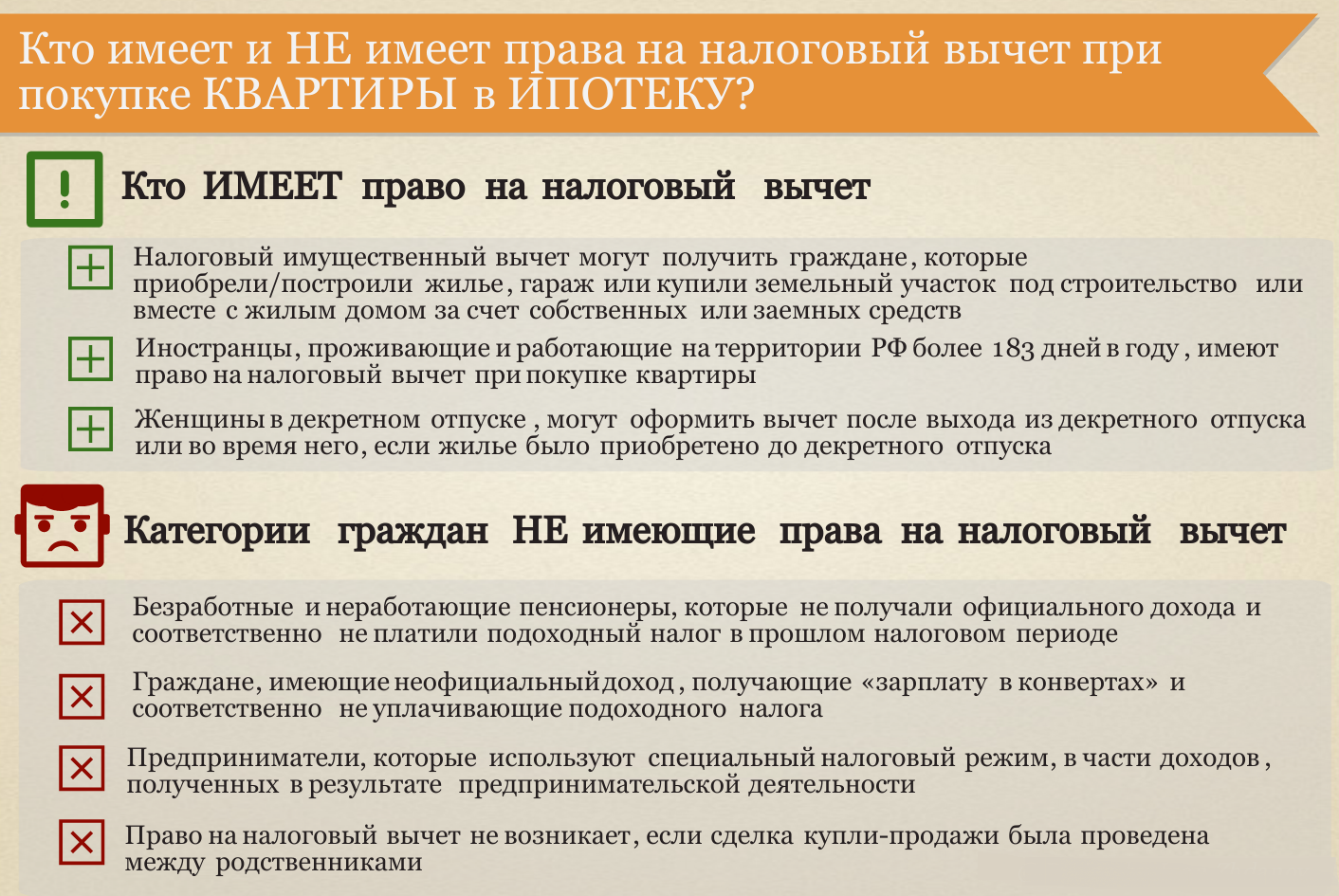

Резиденты Российской Федерации, которые трудоустроены официально, а также регулярно уплачивают налоги со своих доходов в государственную казну.

Это нужно знать! Не каждый в нашей стране способен разделять понятия «резидент» и «нерезидент». По закону, резидентом является лицо, постоянно проживающее на территории Российской Федерации. Но есть некоторые особенности. Например, гражданин, имеющий вид на жительство в другой стране или двойное гражданство и проживающий на территории РФ менее 183 суток в году, является нерезидентом в одном конкретном налоговом периоде. Также резидентом могут быть признаны граждане другой страны, имеющие вид на жительство в России и проживающие там более половины налогового периода.

Пенсионеры, которые работают на официальной основе, то есть уплачивающие НДФЛ со своей зарплаты или любой другой прибыли.

Это интересно! При расчете суммы возврата как у пенсионеров, так и у обычных граждан учитываются только три последних налоговых периода. Предыдущие налоговые периоды не учитываются, то есть аннулируются.

Можно сделать вывод, что для получения налогового вычета на строительство дома следует иметь статус резидента. А также регулярно уплачивать налог с прибыли.

Дополнительные условия

Но все не так просто, также необходимо, чтобы гражданин:

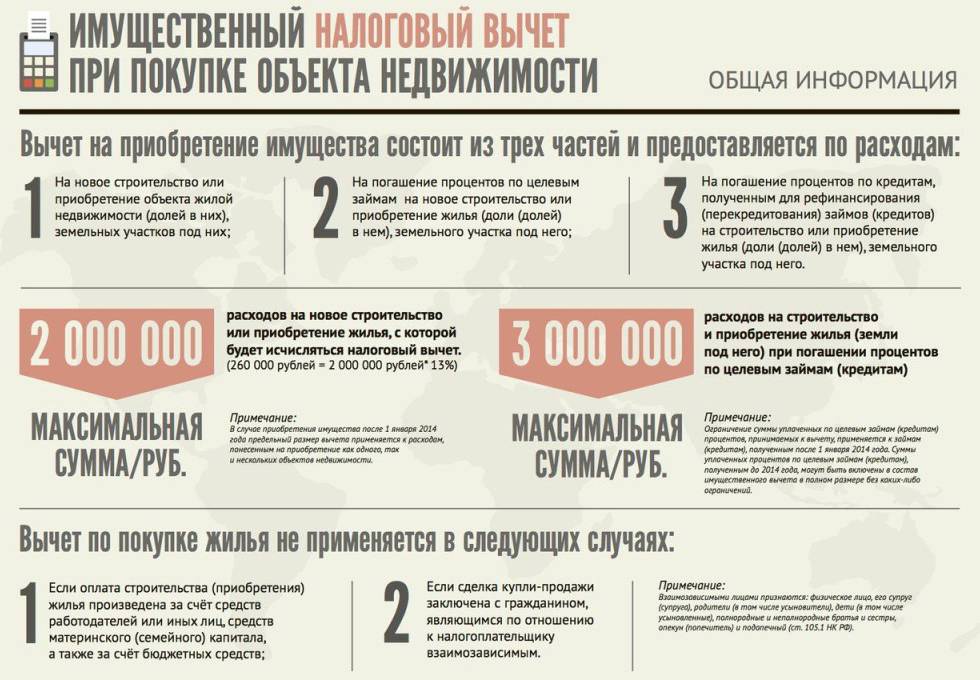

- Не получал налоговый вычет при покупке жилья ранее в полном объёме. Полный объём по новому законодательству, действующему в 2017 году, – 260 тысяч рублей с двух миллионов стоимости покупки. Больше этой суммы вернуть можно только в случае ипотечного кредитования.

- Квартира, дом или дача должны быть куплены/построены за счёт ходатайствующего, а не за счет других лиц или организаций. Кроме того, дом не должен быть построен при помощи полученных жилищных субсидий в денежном эквиваленте или с использованием программ государственной помощи различным категориям граждан.

- Построенный дом должен быть зарегистрирован на ходатайствующего или его (ее) супруга. В случае постройки дома в период брака вычеты могут получить оба супруга.

- Заявитель является совершеннолетним.

- Ходатайствующий не является индивидуальным предпринимателем, который работает согласно упрощенным схемам налогообложения.

На что можно получить налоговый вычет при строительстве дома

Итак, условия получения имущественного вычета при строительстве дома понятны. Теперь стоит разобраться с вопросом, можно ли получить налоговый вычет при строительстве и на что конкретно предусмотрен налоговый возврат.

Возврат НДФЛ возможен на:

- Строительство частного дома или ремонт квартиры.

- Покупку квартиры или дома, а также доли в них.

То есть возврат НДФЛ при строительстве частного дома все-таки возможен. Но на что можно получить возврат?

Возврат 13 процентов налога при строительстве частного дома предусмотрен на:

- Оплату работы по возведению строения, а также на оплату внутренней и внешней отделки здания.

- Приобретение материалов, которые необходимы для проведения работ.

- Оплату за проведения коммуникаций — газ, электричество, канализация.

- Разработку соответствующими организациями проекта дома и оформление документации.

- Уплату процентных ставок по кредиту, если дом был приобретен с использованием льготного ипотечного кредитования.

- Перекредитование и погашение процентов по кредитам жилищного предназначения.

Это важно! Если дом покупается в виде, ненадлежащем для жилья, то есть недостроенным, вернуть 13 процентов налога можно будет только при наличии соответствующей информации в документации. Покупка земли для строительства дома еще один немаловажный момент

Не многие знают, что и за нее тоже можно вернуть 13 процентов налогооблагаемой базы. Для этого следует подать соответствующие документы в налоговые органы по месту жительства

Покупка земли для строительства дома еще один немаловажный момент. Не многие знают, что и за нее тоже можно вернуть 13 процентов налогооблагаемой базы. Для этого следует подать соответствующие документы в налоговые органы по месту жительства.

Подробнее об этом можно узнать из видео:

Это нужно знать! Государство не вернет денежные средства за обустройство дома, то есть за покупку мебели, сантехники, полов, гарнитуров и так далее. Возврат возможен только за строительство или покупку недвижимого имущества.

Как в период 2019 г. получить налоговый вычет при строительстве дома

Какие документы потребуются на ожидаемый налоговый вычет, как вытребовать возмещение от государства при строительстве дома, интересуются практически все граждане без своего жилья. Начнем с основных моментов, в частности со способов оформления.

Затрагивая темы лимитов и их покрытия, мы уже отмечали, что вычет претендент может оформить двумя способами:

- Через ФНС по окончанию отчетного периода. Отличная возможность получить крупную сумму в рамках годовых НДФЛ перечислений. Максимальный срок ожидания 4 месяца с момента подачи декларации.

- Через рабочее предприятие. Для получателя это возможность получить прибавку к ЗП сразу после траты. Придется выждать до месяца камеральной проверки и получить ЗП с «прибавкой».

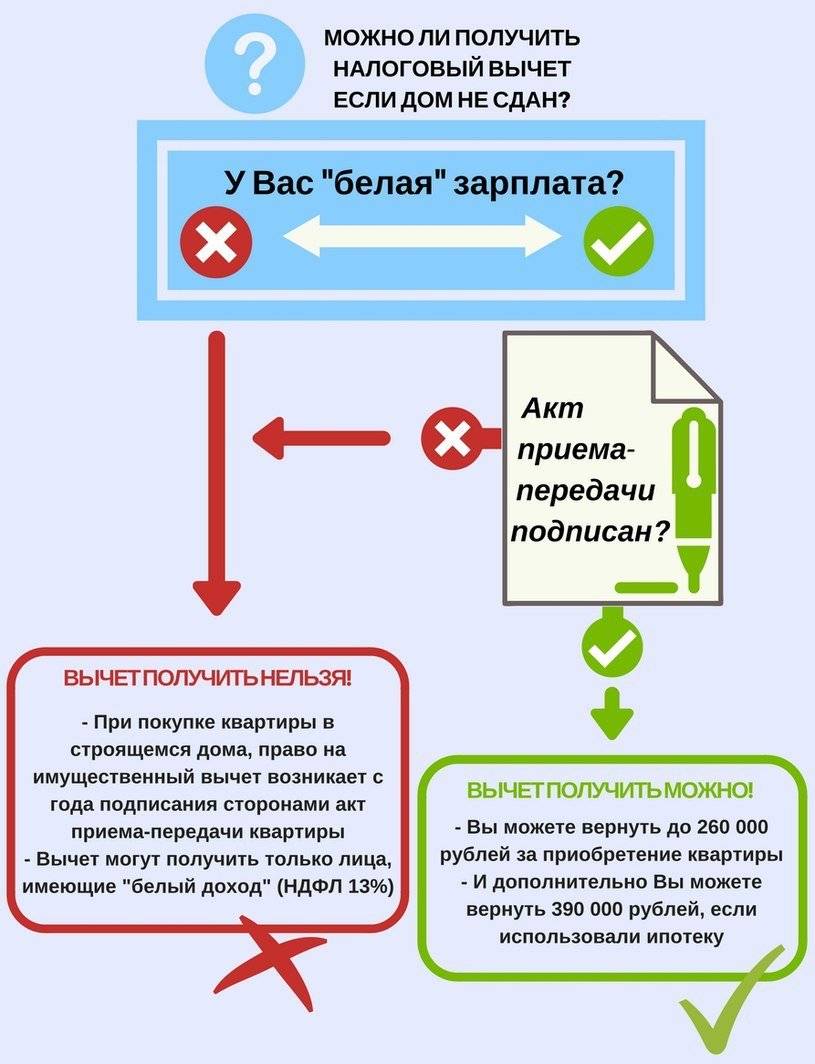

В каждом из случаев, возврат возможен при наличии у заявителя правоустанавливающих документов на дом. Без свидетельства права собственности можно обойтись только при строительстве многоэтажного дома. Когда у заявителя заключен с застройщиком ДДС, то для получения возврата достаточно предъявить акт приемки квартиры.

Порядок, которого следует придерживаться при налоговом оформлении:

- Строительство дома + сбор расходной документации.

- Составление заявления на выделение долей, если владельцев несколько и это совместная семейная собственность.

- Оформление права собственности на объект.

- Выжидание конца года, если через ФНС.

- Подача декларации (предусмотрена форма 3-НДФЛ). Срок до 30 апреля наступившего после конца отчетного года.

- Рассмотрение заявки. Срок камеральной проверки в ФНС не может превышать 3 месяцев.

- Вынесение постановления. О любом исходе дела инспектор должен уведомить заявителя письменно. Если это отказ, то обязательно со ссылкой на нормы закона, которые не соблюдены.

- Выплата в течение месяца возмещения по реквизитам, которые пользователь указал в заявлении.

Пример: Сергеев С. А. приобрел с супругой в браке материалы для строительства дома на сумму 1 000 000 рублей. Так как собственность совместная, то каждый имеет право на вычет в пределах половины фактической траты. Семья принимает решение возврата всей суммы через мужа. Они подают соответствующее заявление в налоговую инспекцию о перераспределении долей, где за женой определяют 0, а замужем 100% возврата.

- Декларационная форма 3-НДФЛ.

- Заявление на возврат с личными данными заявителя, его платежными реквизитами.

- 2-НДФЛ форма. Это бланк справки о доходах. Оформить его нужно на каждом предприятии, где работает заявитель.

- Выписки из ЕГРН (свидетельства о регистрации).

- Копии всех платежных бумаг, которыми подтверждаются фактические расходы:

- копия договора с юридическим лицом с указанием стоимости услуги;

- расписка, если работы выполняло физическое лицо;

- копии платежных поручений;

- чеки;

- квитанции и ордера.

- Копия паспортных страниц заявителя.

- Свидетельства о заключении брака/разводе.

- Детские свидетельства.

- Заявление о распределении долей, если совместное участие.

Порядок действий при взаимодействии с работодателем:

- Обращение в налоговую службу. Там берется справка для налогового вычета. Выдадут ее, если есть все необходимые документы:

- платежные документы по тратам, возникшим при строительстве дома;

- правоустанавливающие бумаги на объект;

- документы для подтверждения родства между совладельцами.

- Написание заявления по месту работы.

- Получение первого платежа в ближайшую зарплату.

Общие понятия

Право на получение налогового вычета (НВ) регламентировано главным нормативным правовым актом – Налоговым кодексом РФ (далее НК РФ) и другими подзаконными актами (Постановления правительства, указы Президента, НПА органов местного самоуправления и письма Минфина).

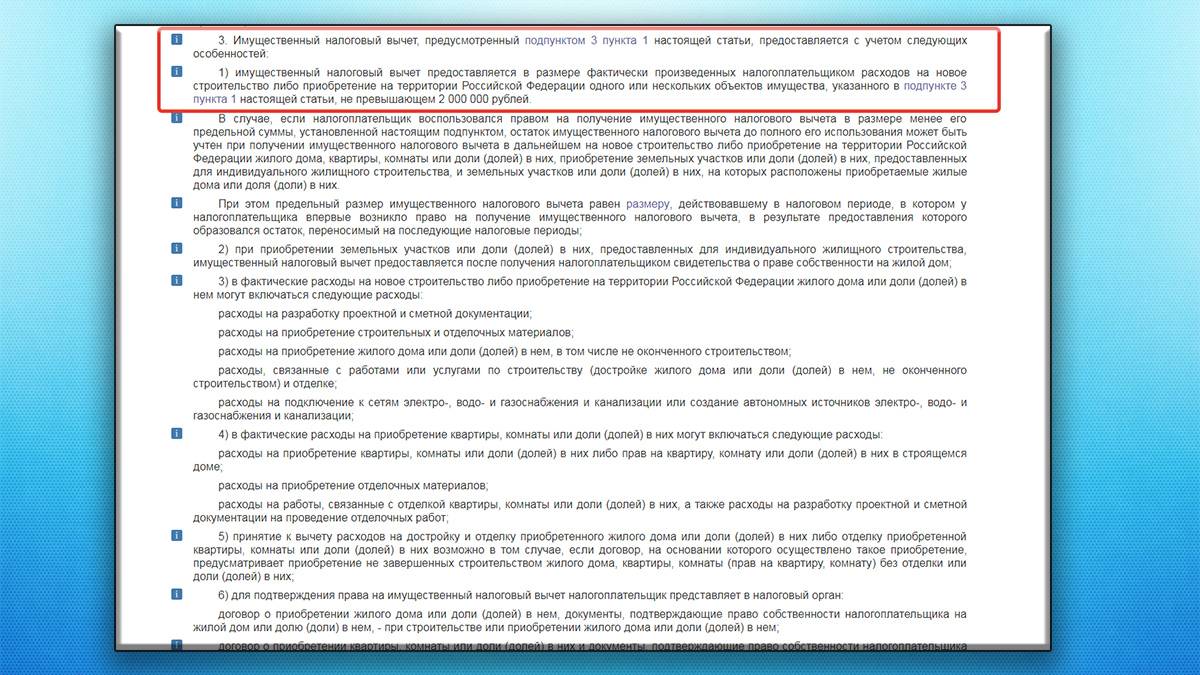

В подпунктах 3 и 4 п. 1 ст. 220 НК РФ предусмотрен имущественный НВ в размере фактически произведенных налогоплательщиком расходов на новое строительство жилого дома на территории России. Расходы могут быть как из собственных, так и из заемных средств, фактически направленных на строительство дома.

Данный вычет предусматривает право граждан на уменьшение налоговой нагрузки или на возврат части средств, уплаченных в бюджет государства. Это значит, что если вы построили дом, то вы можете уменьшить сумму налога или вернуть определенную часть своих или кредитных денег, потраченных на возведение жилья.

Для возврата НДФЛ считаются следующие расходы при строительстве:

- покупка отделочных и строительных материалов;

- разработка документации (проектной и сметной);

- оплата труда рабочих (строительство, достройка, отделка, ремонт);

- расходы на подключение к электро-, газо-, водоснабжения и канализации;

- расходы на приобретение земельного участка под ИЖС;

- расходы на приобретение загородного дома или доли неоконченного строительства.

Данный перечень расходов исчерпывающий и содержится в пп. 3 п. 3 ст. 220 НК РФ.

Правом на получение компенсации обладают только налоговые резиденты РФ, т. е. граждане, которые проживают в России более 183 дней подряд и отчисляют подоходный налог.

Рассчитывать на возврат потраченных средств при строительстве могут лица, которые:

- являются собственниками земли и построенного дома;

- являются супругом/супругой владельца;

- являются родителем/опекуном/попечителем собственника.

Таким образом, если гражданин относится к одному из вышеперечисленных пунктов, но не является налоговым резидентом (и наоборот), то рассчитывать на получение возврата не может.

Согласно нормам ст. 220 НК РФ, получить компенсацию может каждый гражданин только один раз. При этом можно рассчитывать на основной вычет и вычет по процентам ипотечного кредита. Также законом предусмотрено право на получение возврата обоими супругами в полном объеме и получение вычета в долевом соотношении.

Налоговый вычет при покупке дома

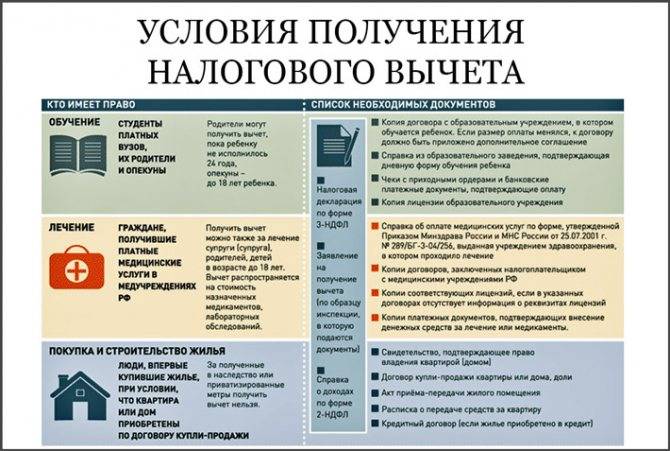

Полагается гражданам при покупке дома с участком в собственность. Основанием для получения являются:

- Покупка участка, на котором в дальнейшем будет возведено жилое здание;

- Покупка уже готового дома, с возможностью круглогодичного проживания (ПМЖ) и с правом прописки.

Назначение земли

В случае покупки земли под строительство дома, важно смотреть категорию и назначение участка, так как имущественная льгота распространяется только на те, что имеют статус ИЖС (под индивидуальное жилищное строительство). Вычет не распространяется на категории сельскохозяйственных земель или если они имеют статус СНТ (в садовом товариществе)

Размер вычета

Такой же, какой и положен на строительство дома. Это 260 тыс. руб., т.е. 13% от 2 млн. рублей.

Однако при приобретении дома или участка с использованием заемных средств, лимит возрастает до 3 млн. руб., а это значит, что можно получить до 390 тыс. руб. Это связано стем, что владельцы должны погашать еще и проценты.

Законом также предусмотрено, что в случае, если вся сумма лимита полностью не истрачена на один дом, вычет может быть использован повторно, до достижения суммы выплат в 260 тыс. (или 390 тыс.) рублей.

Что нужно сделать, чтобы получить вычет:

- Купить землю под строительство или уже готовый дом и оформить его в собственность;

- Обратиться к работодателю за получением справки об уплате налогов;

- Собрать пакет нужных документов для подачи в налоговую.

Необходимые документы:

- Паспорт гражданина РФ;

- Декларация по форме 3-НДФЛ;

- Справа о регулярной уплате налогов по форме 2-НДФЛ;

- Письменное заявление о получении имущественного налога;

- Бумаги, подтверждающие факт покупки дома и переход прав собственности;

- Чеки и квитанции, подтверждающие понесенные расходы.

Кроме того, налоговая может затребовать дополнительные документы в следующих случаях:

- Если недвижимость оформляется на ребенка, потребуется предъявить свидетельство о рождении;

- В случае, когда дом находится в собственности обоих супругов — для получения льготы им нужно предоставить свидетельство о заключении брака;

- При подаче документов, подтверждающих уплату налогов или расходы за несколько лет, их нужно предоставлять отдельно по каждому налоговому году.

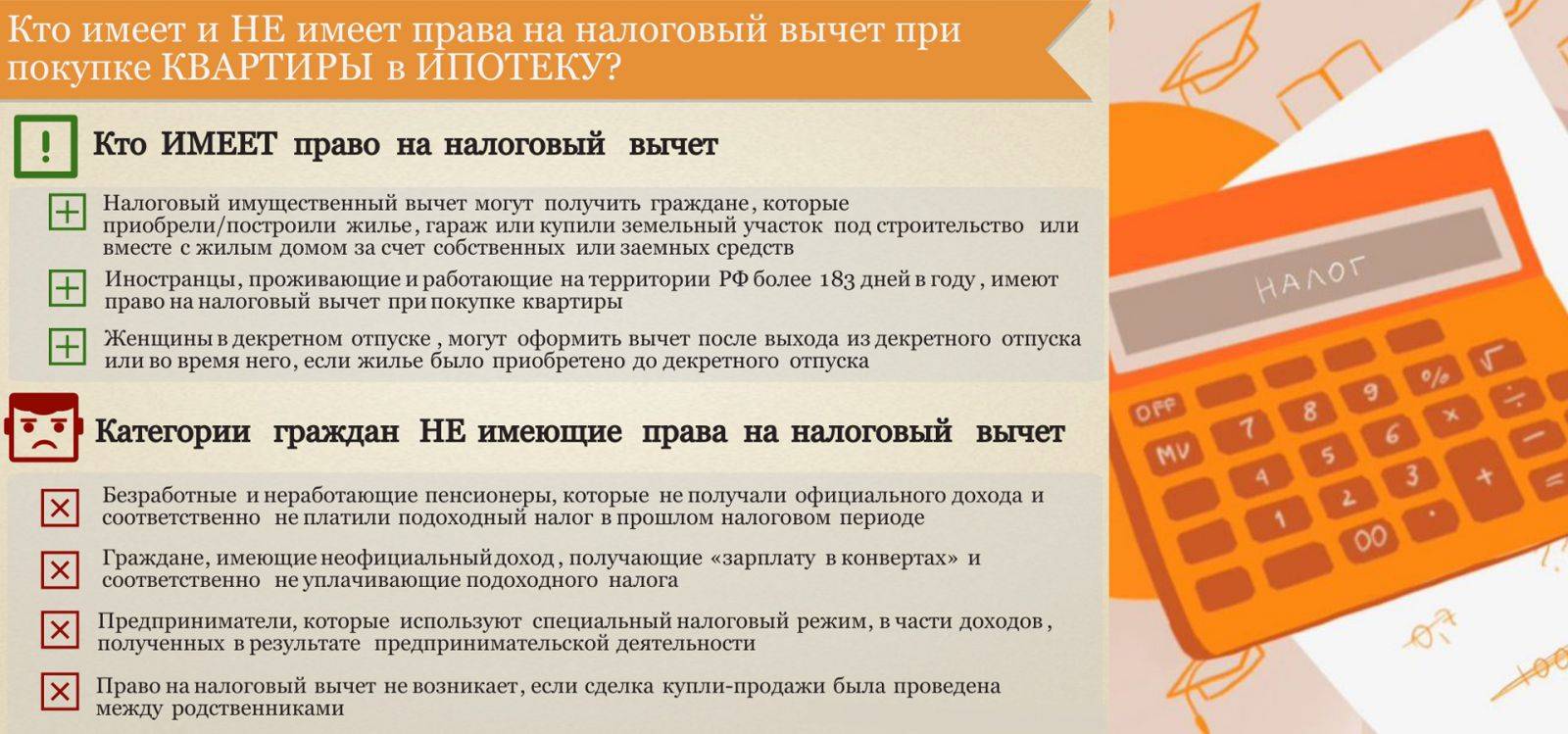

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

За какие виды работ и при покупке каких типов материалов нельзя получить компенсацию при возведении частного жилья

Примерный перечень ремонтно-строительных работ, за которые гражданин не может требовать государственную компенсацию в виде налогового вычета, включает следующее:

- разработка, монтаж, ремонт или демонтаж прилегающих к частной жилой площади неотапливаемых нежилых помещений крытого типа, предназначенных для хранения инвентаря или для содержания скота;

- возведение ограждающего сооружения, отделяющего зону частного строительства (или уже возведенного жилья) от внешней территории.

Нельзя получить компенсацию за покупку следующих видов материалов и услуг, необходимых для возведения частного жилого дома (примерный список):

- приобретение и установка системы кондиционирования воздуха;

- установка теплых полов;

- приобретение оборудования для интернет-обеспечения и его последующая установка;

- покупка сантехнических материалов, включая унитазы, оборудование для нагрева воды, специальные счетчики холодной, горячей водопроводной воды и некоторые другие;

- покупка телекоммуникационных услуг, кабельного телевидения;

- производство материалов для шумоизоляции и последующий ее монтаж;

- разработка, подготовка, расчет индивидуальных параметров и установка окон ПВХ;

- услуги по остеклению балконов, лоджий и др.

Список расходов, входящих в перечень доступных для возмещения

Согласно букве закона, существует перечень определенных расходов при строительстве жилого объекта, на частичное возмещение которых можно претендовать. Все они представлены в 220 статье главного свода правил страны, регулирующего налоговые правоотношения.

Какие расходы можно компенсировать?

Среди них:

- затраты, направленные на покупку участка земли для последующего возведения жилья;

- средства, отданные за покупку участка земли со стоящим на нем недостроем, подразумевающимся как жилой дом по завершению строительных работ;

- затраты на приобретение материалов для строительства жилого объекта недвижимости, а также нужных элементов отделочных;

- средства, затраченные на составление документации проектно-сметного характера;

- деньги, отданные на подведение и подключение к зданию сетей инженерного характера и других коммуникационных систем.

Список расходов, не являющихся основаниями для возврата отчислений

Теперь давайте рассмотрим перечень расходов, по которым претендовать на получение средств от государства получится:

- при затратах денежных средств на работы по реконструкции и иному обустройству уже построенного и зарегистрированного дома;

- при проведении в готовом доме перепланировки;

- при установке оборудования необходимого, такого как унитаз, ванна или душевая, котел отопительный электрический, газовый и т.д.;

- если на участке производилась постройка пристроек и хозяйственных отсеков, а также любых других отдельно стоящих объектов, например бани или гаража.

Приведем пример. Вы возвели коттедж на собственной земле, а затем поставили гараж из кирпичей и баню деревянную. Внести два последних объекта в список претендующих на компенсацию расходов вы не имеете право, так как согласно закону туда попадают лишь средства, ушедшие строительство жилого объекта (дома) и отделочные работы в нем.