Как заполнить РСВ при переходе на прямые выплаты из ФСС

Закон от 29.12.2020 № 478-ФЗ отменил с этого года нормы Закона от 29.12.2006 № 255-ФЗ в части назначения и выплаты работодателями пособий, за исключением пособия за первые три дня болезни.

Новый порядок, в рамках которого соцобеспечение будет предоставлять напрямую фонд соцстраха, утвержден Постановлением Кабмина РФ от 30.12.2020 № 2375 и будет действовать в течение этого года.

Поскольку теперь выплаты по болезни и в связи с материнством назначает фонд, страхователи больше не уменьшают взносы на расходы в виде страхового обеспечения.

В приложении 2 к разделу 1 РСВ:

- графа 070, где отражаются расходы на соцобеспечение, не заполняется;

- графа 080, необходимая для указания возмещения из ФСС, заполняется только при возмещении фондом выплат за предыдущие периоды — до 2021 года;

- в строке 090 не указывается признак 2;

Приложения 3 и 4 к разделу 1 РСВ не заполняются.

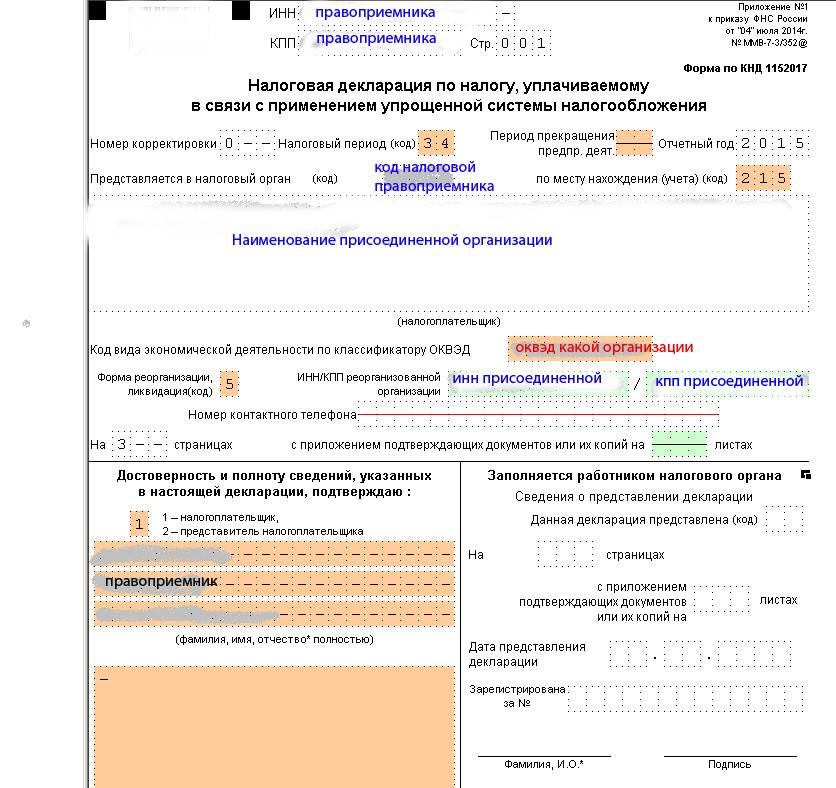

Куда подает налоговую декларацию правопреемник?

Представление правопреемником декларации по налогу на прибыль по итогам налогового периода правопредшественника по месту своего учета является обоснованным. В соответствии с пунктом 4 статьи 23 НК РФ налогоплательщики обязаны представлять налоговые декларации в установленном порядке в налоговый орган по месту своего учета. Более того, возможность представлять декларацию в налоговый орган, в котором на учете состояло присоединенное лицо, отсутствует, так как в отношении присоединенного юридического лица на момент предполагаемой подачи декларации в ЕГРЮЛ будет содержаться запись о прекращении его деятельности. При этом оно будет снято с налогового учета, так как в соответствии с пунктом 5 статьи 84 НК РФ реорганизация лица является основанием для снятия его с учета.

Минфин России придерживается позиции о необходимости подачи отдельных налоговых деклараций присоединяемой организации за последний налоговый период, на что указано в письме Департамента налоговой и таможенно-тарифной политики Министерства финансов РФ от 23.06.2006 № 03-02-07/2-47. Вместе с тем Налоговый кодекс РФ прямо не указывает на необходимость представления в налоговый орган самостоятельной декларации за уже исключенное из ЕГРЮЛ лицо. Можно привести ряд аргументов, по которым подача самостоятельной отдельной декларации правопредшественника представляется затруднительной.

В соответствии с пунктом 1 статьи 80 НК РФ декларация представляет собой письменное заявление налогоплательщика. То есть присоединяемое лицо, подавая такую декларацию, фактически исполняет собственную обязанность по представлению декларации, указывая свое наименование, свой ИНН. В рассматриваемой ситуации подать декларацию от имени присоединенной организации правопреемник не может, так как такие действия регулируются нормами института представительства в налоговых правоотношениях. Правопреемник не может выступать представителем присоединенного лица, так как отсутствует возможное основание представительства — доверенность. Следует также учесть, что на момент предполагаемой подачи декларации правопреемником процедура реорганизации будет уже завершена, в результате чего правопредшественник, утратив самостоятельность, присоединится к правопреемнику и возникнет единое юридическое лицо. Таким образом, подавая декларацию и указывая, что она подана от имени присоединенного лица, правопреемник, по сути, будет представлять самого себя, выступать от собственного имени.

В качестве решения проблемы подачи декларации за последний налоговый период присоединенного лица представляется более обоснованным увеличение налоговой базы правопреемника, то есть в налоговых правоотношениях в результате присоединения происходит правопреемство, и налоговая база правопредшественника учитывается при определении налоговой базы правопреемника. Следование данной позиции позволит надлежащим образом исполнить требования Налогового кодекса РФ. Действительно, именно таким образом правопреемник исполняет обязанность по определению налоговой базы и исчислению суммы налога, а также по подаче декларации, в которой определена налоговая база и исчислена сумма налога на прибыль правопредшественника. То обстоятельство, что правопреемник учитывает налоговую базу правопредшественника в «своей» налоговой базе, вполне обоснованно в силу универсального правопреемства. Следует также учесть, что Налоговый кодекс РФ не устанавливает обязанности по подаче отдельной декларации присоединенной организации, поэтому требования законодательства не нарушаются. Более того, учитывая налоговую базу правопредшественника при исчислении своей налоговой базы, правопреемник обеспечивает непрерывность учета налоговых обязательств, что обусловлено сущностью правопреемства.

Современное развитие экономики, безусловно, связано с реструктуризацией бизнеса

Налоговым аспектам сделок слияния и поглощения «Налоговед» уделяет постоянное внимание. Предлагаем вам очередную статью из этой серии

В рассматриваемом случае с единым социальным налогом присоединяемой организации имеется в виду последний налоговый период.

Ключевые слова: уплата налога, налоговый период, отчетность, налоговая декларация, налоговый учет, присоединение, налоговые последствия, реорганизация, правопреемство

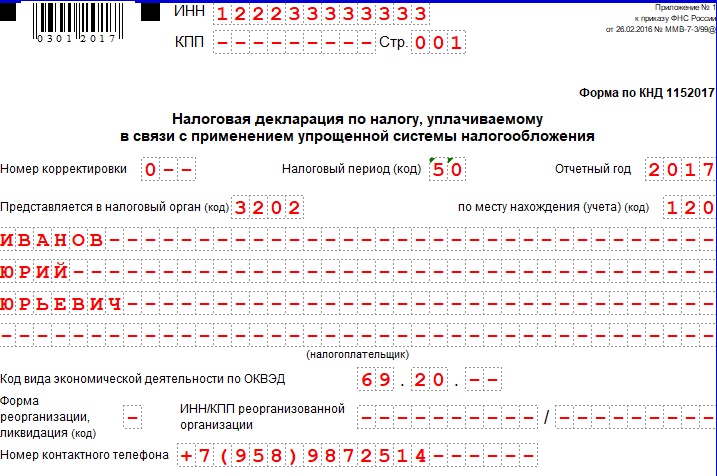

Какой налоговый период подразумевается под кодом 50

В налоговой отчетности встречается и довольно редкий код 50. Это обозначение применяется исключительно в обстоятельствах, когда отчет составляется организация, подвергающаяся реорганизации или ликвидируемая вовсе.

Код 50 означает, что отчет составляется за тот период, который для компании стал последним в ее деятельности.

***

Код, соответствующий налоговому периоду, следует ставить в отчетах и платежках на перевод бюджетных платежей. Декларации содержат код, состоящий из 2 цифр, платежные поручения — из 10 знаков, в число которых входят и буквенные и цифровые обозначения. По таким кодам можно определить, какой период служит основой для отчета или для внесения в бюджет налога.

Когда налоговики посчитают расчет непредставленным

Расчет считается непредставленным, в случае если:

- сведения о совокупной сумме страховых взносов на ОПС не соответствуют сведениям о сумме исчисленных взносов по каждому застрахованному лицу за указанный период. Строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с суммами строк 240 раздела 3 за каждый месяц соответственно.

- указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (Ф.И.О. — СНИЛС — ИНН (при наличии).

Отметим, что с 2021 года список критических ошибок в РСВ стал больше. Чтобы без проблем сдать РСВ, нельзя допускать ошибки в следующих графах раздела 3:

210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода; 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы; 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы; 250 — итоги по графам 210, 220 и 240; 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода; 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы; 300 — итоги по графам 280, 290. Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3 расчета.

При этом если бухгалтер, заполняя РСВ, ошиблась в подсчете взносов на медстрахование, то налоговики не могут отказать в приеме расчета. Такие разъяснения обнародовала служба.

Коды налоговых деклараций

Справочник содержит коды налоговых деклараций (КНД), которые используются в налоговых декларациях (расчетах).

- Изменения от 17 апреля 2013 г.

- Скачать КНД в Excel (.xls)

| КНД | Наименование документа |

|---|---|

| 1110011 | Сведения о полученных разрешениях на добычу (вылов) водных биологических ресурсов, суммах сбора за добычу (вылов) водных биологических ресурсов, подлежащих уплате в виде разового и регулярных взносов |

| 1110012 | Сведения о полученных лицензиях (разрешениях) на пользование объектами животного мира, суммах сбора за пользование объектами животного мира, подлежащих уплате, и суммах фактически уплаченного сбора |

| 1110022 | Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова, на основании разрешения на добычу (вылов) водных биологических ресурсов и суммах сбора, подлежащих уплате в виде единовременного взноса |

| 1151001 | Налоговая декларация по налогу на добавленную стоимость |

| 1151003 | Налоговая декларация по акцизам |

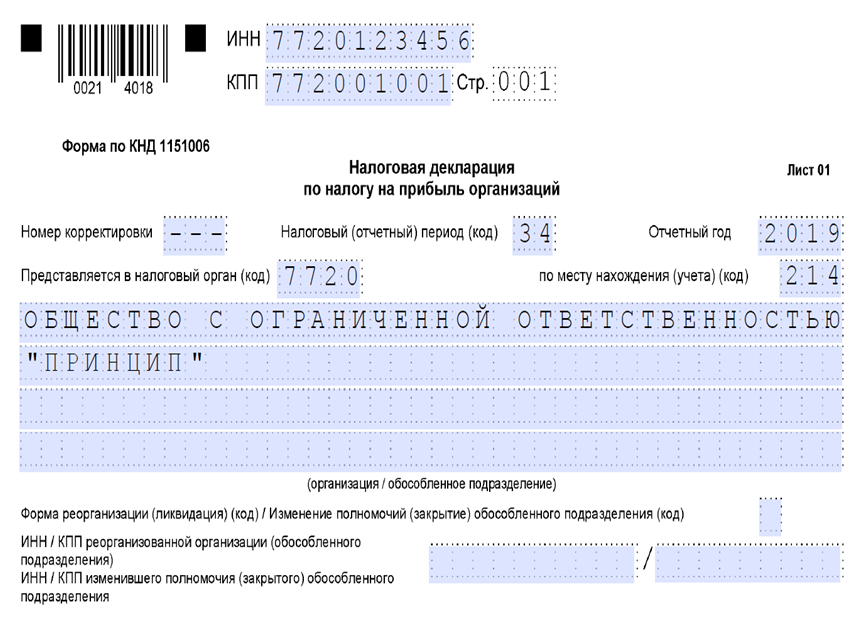

| 1151006 | Налоговая декларация по налогу на прибыль организаций |

| 1151020 | Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) |

| 1151026 | Расчет регулярных платежей за пользование недрами |

| 1151038 | Налоговая декларация по налогу на прибыль иностранных организаций |

| 1151039 | Налоговая декларация по акцизам на нефтепродукты |

| 1151040 | Налоговая декларация по акцизу на подакцизное минеральное сырье (природный газ) |

| 1151044 | Расчет сумм сбора за использование наименований “Россия”, “Российская Федерация” и образованных на их основании слов и словосочетаний |

| 1151046 | Налоговая декларация по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам |

| 1151050 | Расчет авансовых платежей по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам |

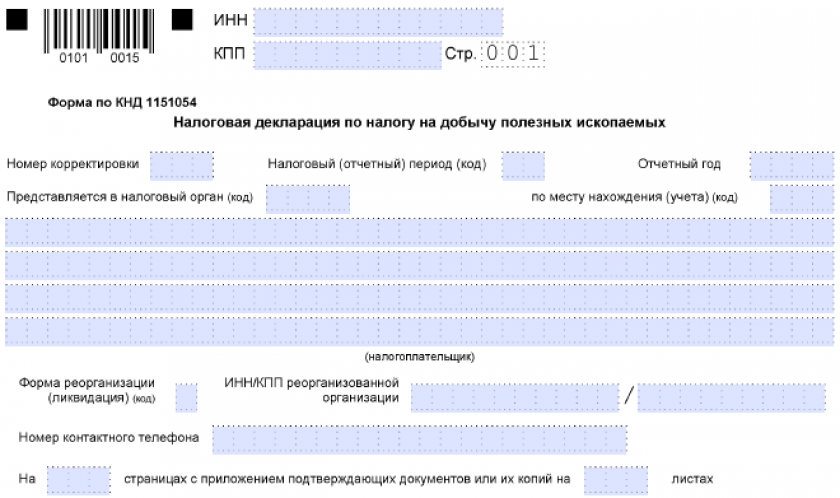

| 1151054 | Налоговая декларация по налогу на добычу полезных ископаемых |

| 1151056 | Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов |

| 1151059 | Налоговая декларация по единому сельскохозяйственному налогу |

| 1151063 | Налоговая декларации по единому социальному налогу для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой |

| 1151066 | Расчет (декларация) по налогу на операции с ценными бумагами |

| 1151072 | Налоговая декларация по водному налогу |

| 1151074 | Налоговая декларация по акцизам на табачные изделия |

| 1151081 | Данные об исчисленных суммах единого социального налога с доходов адвокатов |

| 1151082 | Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции |

| 1151084 | Налоговая декларация по акцизам на подакцизные товары, за исключением табачных изделий |

| 1151088 | Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств — членов таможенного союза |

| 1152001 | Расчет по налогу на имущество предприятий |

| 1152002 | Расчет по налогу на имущество предприятий (по обособленному подразделению) |

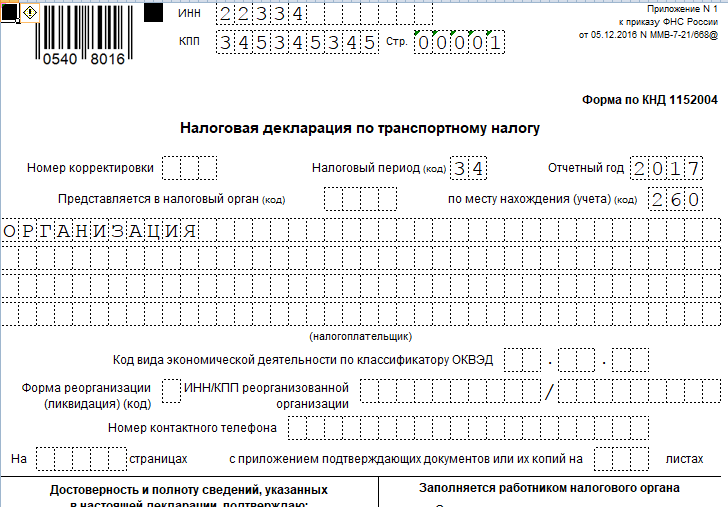

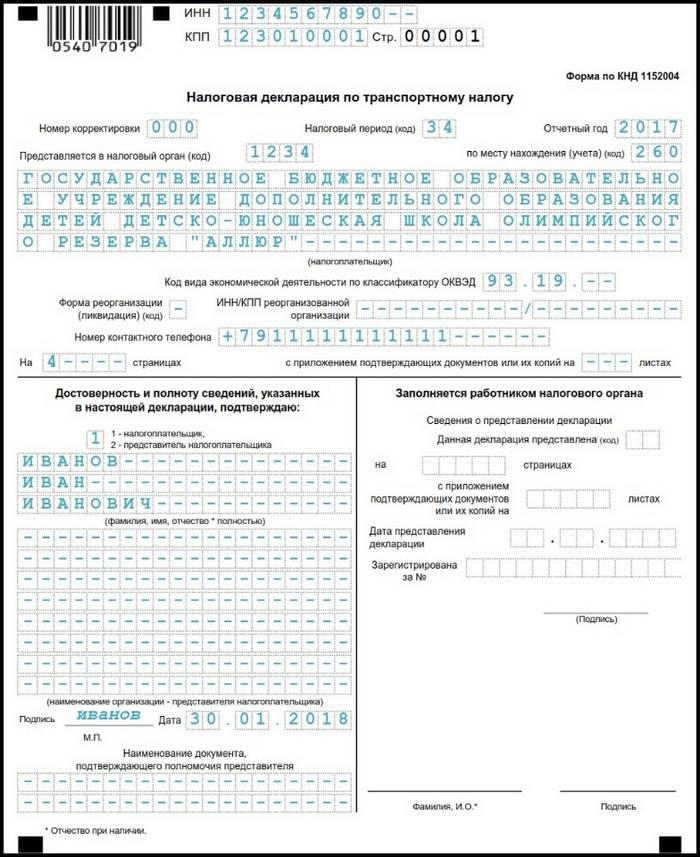

| 1152004 | Налоговая декларация по транспортному налогу |

| 1152011 | Налоговая декларация по налогу на игорный бизнес |

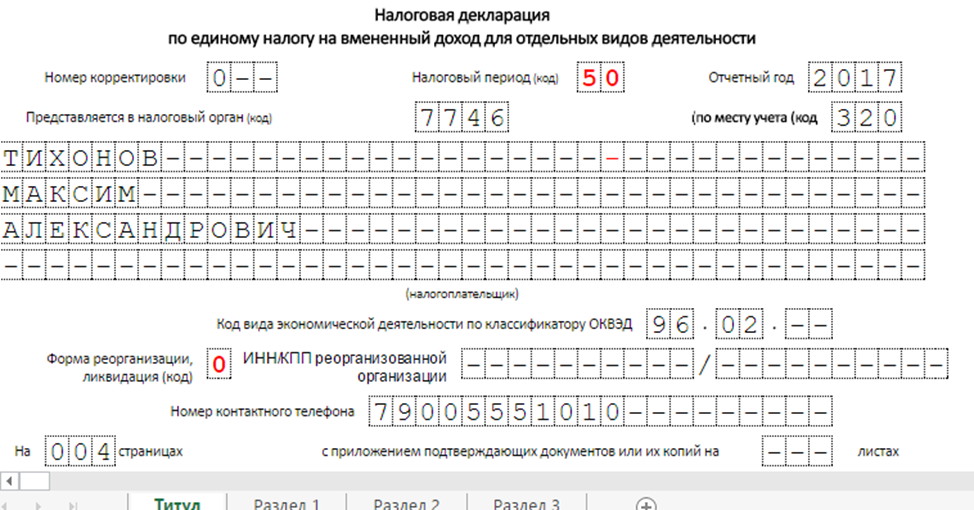

| 1152016 | Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности |

| 1152017 | Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения |

| 1152019 | Расчет лесных податей при отпуске древесины с учетом по площади и по числу деревьев, назначенных на рубку |

| 1153001 | Налоговая декларация по земельному налогу |

| 1153005 | Налоговая декларация по земельному налогу |

| 1152026 | Налоговая декларация по налогу на имущество организаций |

| 1152028 | Налоговый расчет по авансовому платежу по налогу на имущество организаций |

Скачать официальный «Справочник соответствия кодов налоговых деклараций (расчетов) (КНД) кодам бюджетной классификации (КБК)» можно на сайте ФНС. www.nalog.ru

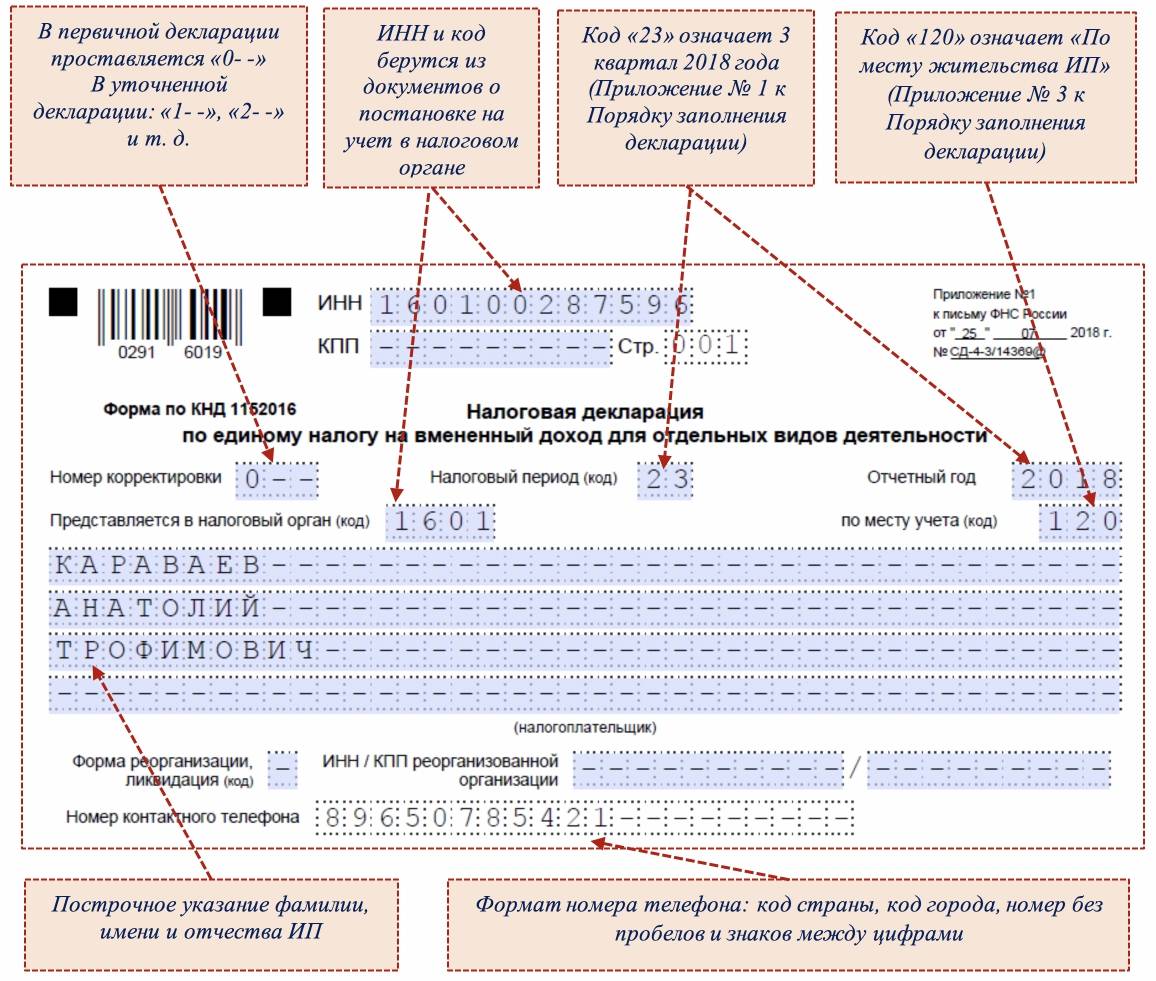

Код в поле 107 платежного поручения — как расшифровать

Помимо отчетности коды надлежит вписывать и в платежные документы на перевод государству налогов. В платежках для этой цели отведено 107-е поле.

Система обозначения здесь совсем иная, чем в отчетах. Количество символов в таком коде намного превышает число их в кодах отчетности и составляет 10 знаков. В их число входят не только цифры, но и буквы и даже знаки пунктуации (две точки). Опишем, как расшифровываются коды в поле 107 (слева — направо):

- сначала идут две буквы — сокращенное название налогового периода, за который производится оплата (МС — это месяц, КВ — квартал и проч.);

- после них ставится точка;

- затем порядковый номер периода определяется через двузначное число (для месяцев этот блок может принимать значение от 01 до 12, для кварталов — от 01 до 04, для полугодовых периодов — 01 и 02);

- после него ставится точка;

- последние четыре знака — это год, за который производится уплата.

На практике это будет выглядеть следующим образом: МС.06.2017 — оплата произведена за июнь 2021 года.

Ваш юрист

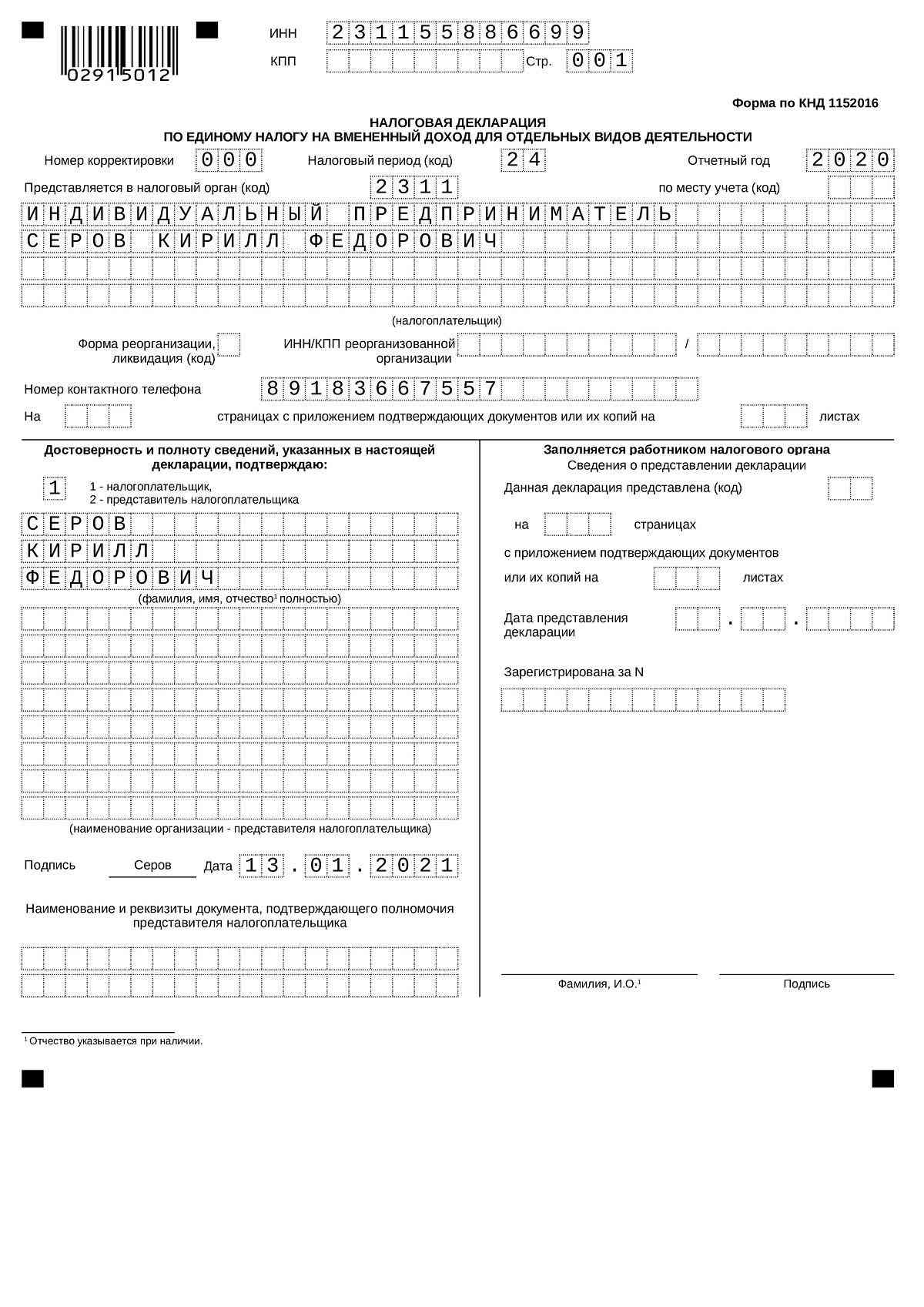

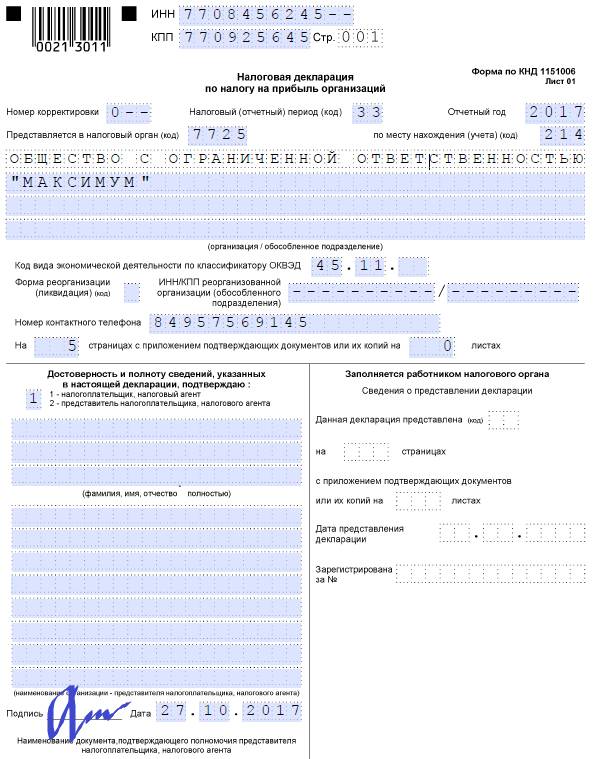

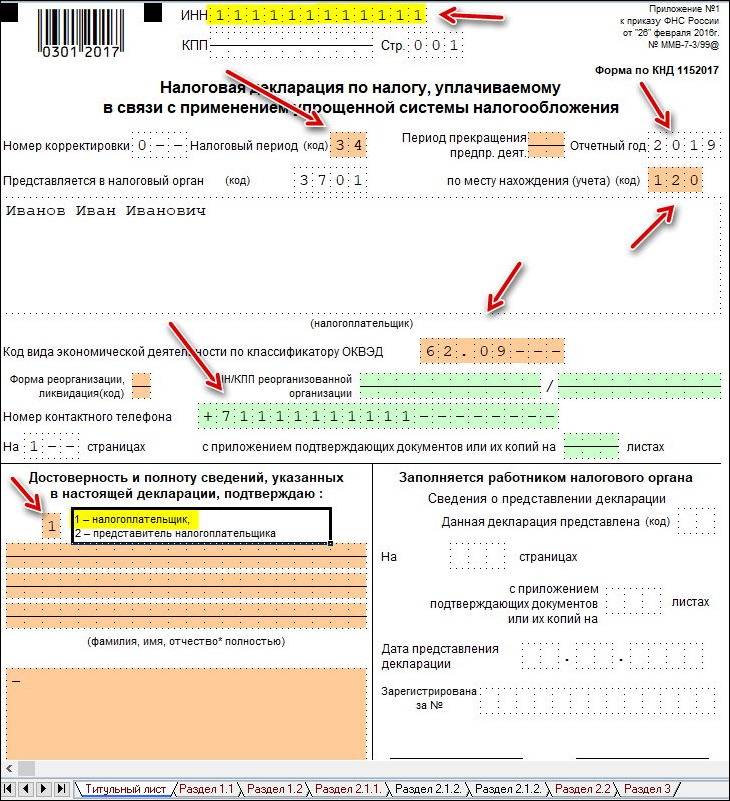

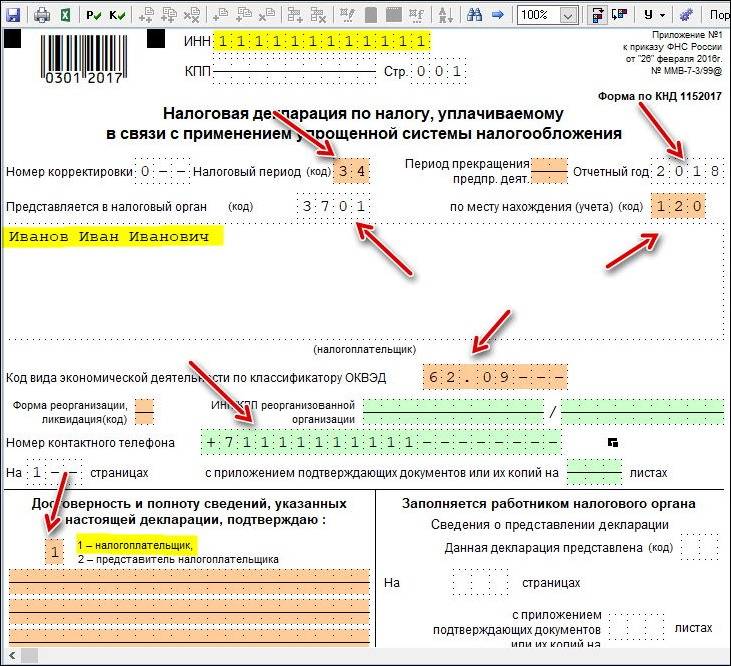

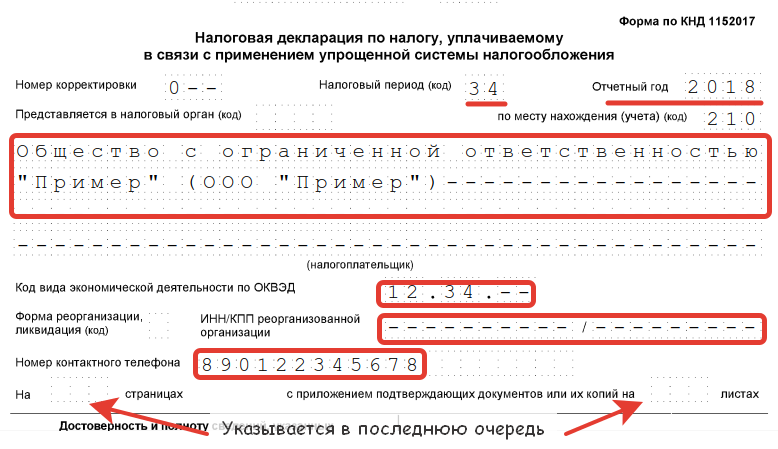

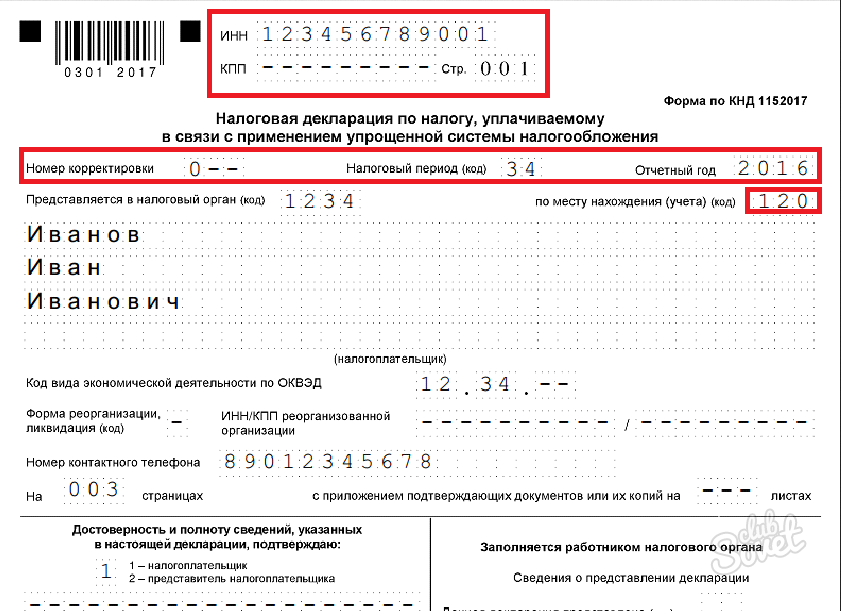

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

Образец заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

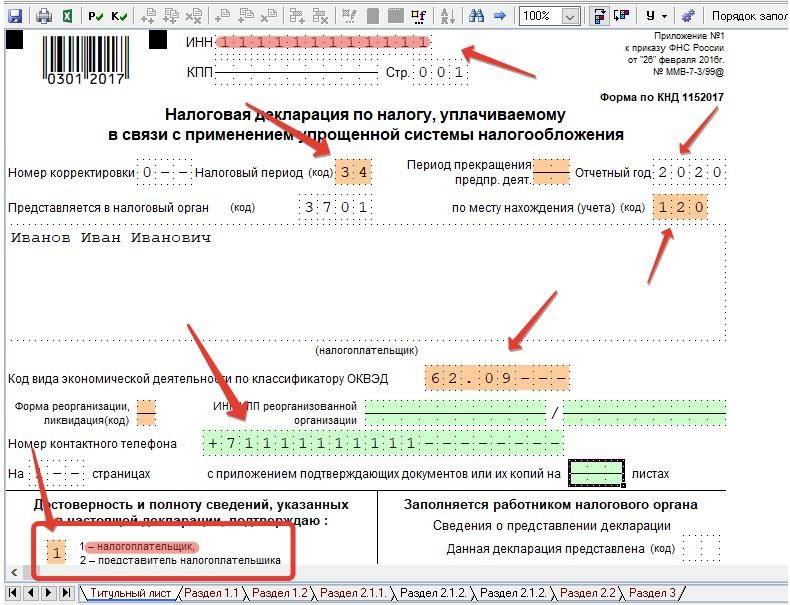

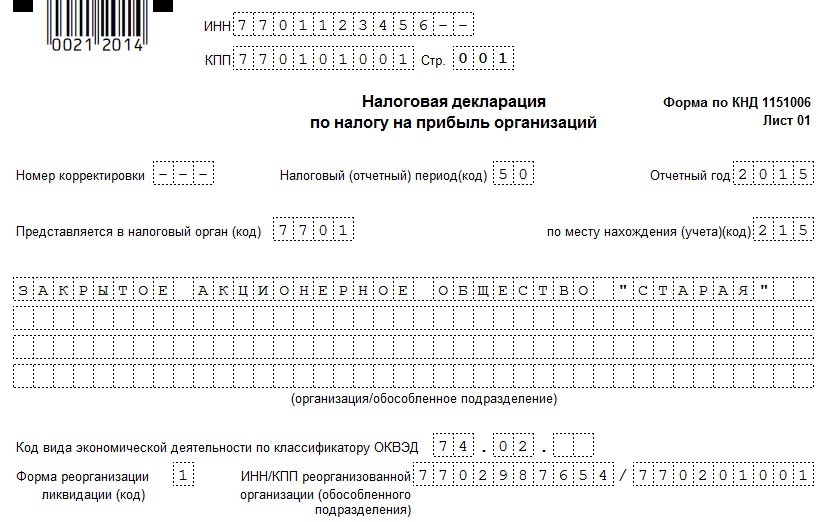

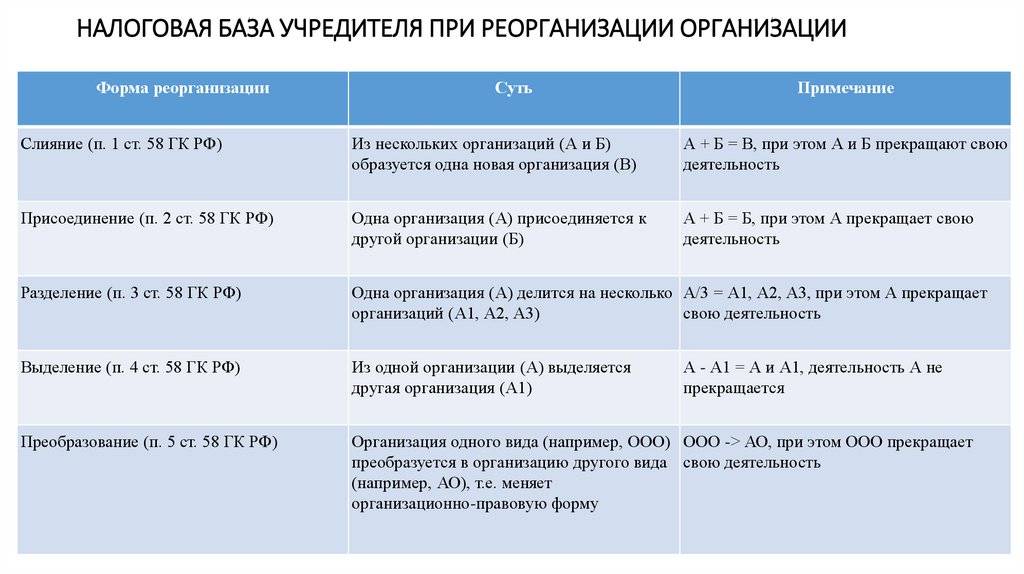

- «1» – преобразование;

- «2» – слияние;

- «3» – разделение;

- «5» – присоединение;

- «6» – разделение с одновременным присоединением;

- «0» – ликвидация.

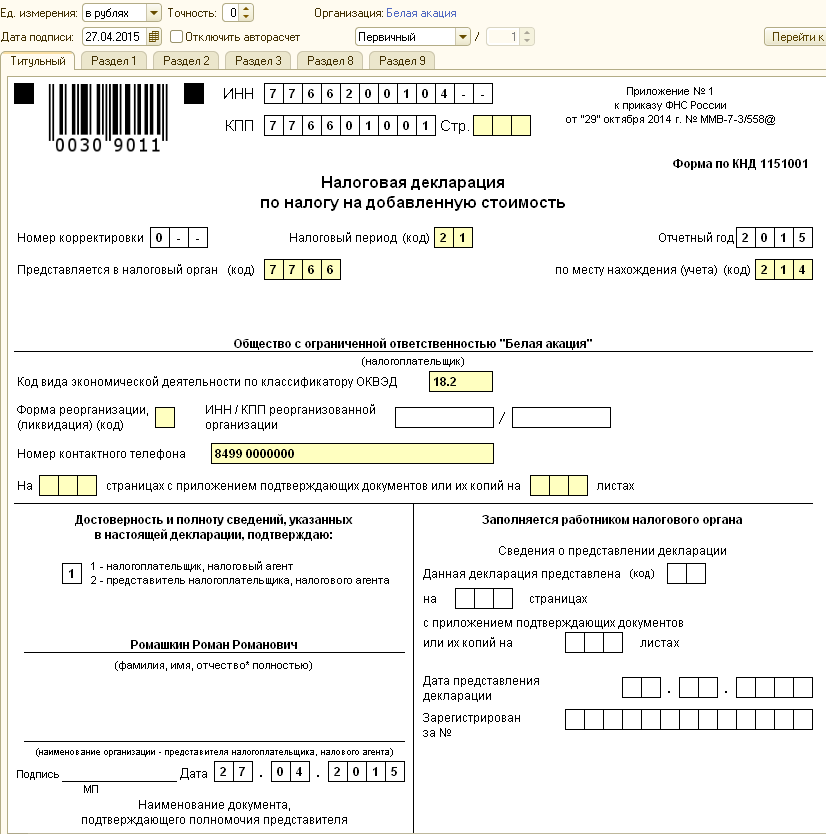

В поле «ИНН / КПП реорганизованной организации» нужно указать те данные, которые были у компании до ее реорганизации (п. 2.6 Порядка).

Не позднее 31 марта 2015 года тур, должны представить декларацию по новой форме.

Если декларация сдается впервые, то в этом поле проставляют «0—». При подаче уточненной декларации пишут номер корректировки (например, «1—»).

Если декларация сдается в обычном режиме, то, как и прежде, образовательное учреждение использует код 210 (по месту нахождения российской организации).

Плательщики налога

Кто платит налоги

(, , )

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(,

,

,

)

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

Налогоплательщики | Прибыль для целей налогообложения | Статья налогового кодекса |

|---|---|---|

| Российские организации | Доходы, уменьшенные на расходы | |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства | |

| Иные иностранные организации | Доходы, полученные в РФ |

Пошаговые этапы

Ликвидация юридического лица происходит по следующему алгоритму:

- Принимается решение о ликвидации на созванном по этому вопросу собрании.

- Лица или органы, которые приняли решение о ликвидации юридического лица, назначают по согласованию с органом госрегистрации ликвидационную комиссию. Именно она будет решать важнейшие вопросы и выполнять управленческие функции в перспективе.

- Учредители устанавливают порядок и сроки ликвидации на основании ст. 63-64 Гражданского кодекса.

- В течение трех дней о принятом решении о ликвидации уведомляют налоговую инспекцию в письменной форме.

- Решение о ликвидации становится основанием для наступления сроков исполнения по обязательствам.

- Ликвидационная комиссия размещает в печатных органах публикацию о ликвидации юрлица, порядке и сроках заявления требований кредиторов. Официальным изданием для этого является «Вестник государственной регистрации». Срок предъявления требований составляет не менее 2 месяцев после публикации данных о ликвидации юрлица.

- Ликвидационная комиссия принимает меры по выявлению кредиторов и взысканию дебиторской задолженности.

- Комиссия в письменном формате уведомляет кредиторов о ликвидации.

- После окончания сроков для предъявления требований ликвидационная комиссия должна составить промежуточный баланс. Он включает данные о составе имущества, перечень требований кредиторов и результаты их рассмотрения.

- Промежуточный ликвидационный баланс должен быть утвержден учредителями или участниками юрлица либо тем органом, который принял решение о ликвидации.

- Выплачиваются денежные суммы кредиторам ликвидируемой компании и ликвидационной комиссией с учетом очередности по ст. 64 Гражданского кодекса на основании промежуточного баланса.

- Все нереализованное имущество распределяется между кредиторами в такой очередности: выплаты ранее распределенной прибыли и выплаты соразмерно долям участников в уставном капитале. При недостаточности имущества требования первой очереди не удовлетворяются, а имущество передается по правилам второй очереди.

- По итогам расчетов с кредиторами готовится ликвидационный баланс.

На основании п. 1 ст. 61 Гражданского кодекса ликвидация – прекращение деятельности юрлица, что должно быть зафиксировано в ЕГРЮЛ. Именно в день внесения записи в ЕГРЮЛ процесс считается завершенным.

Определение последнего налогового периода для реорганизуемой организации

Статья 55 НК РФ предусматривает порядок определения последнего налогового периода для реорганизуемой организации. В соответствии с абзацем 1 пункта 3 статьи 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации). В то же время в абзаце 4 пункта 3 статьи 55 НК РФ указано, что предусмотренные настоящим пунктом правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций. Таким образом, из буквального толкования абзацев 1 и 4 пункта 3 статьи 55 НК РФ следует, что понятие «последний налоговый период» подлежит применению исключительно в отношении присоединяемой организации

Следует обратить внимание на то, что имеется в виду именно последний налоговый период, а не отчетный период

Применительно к присоединяемой организации в отношении налогов, по которым налоговым периодом является календарный год, необходимо применять порядок определения последнего налогового периода, предусмотренный статьей 55 НК РФ. В соответствии с абзацем 1 пункта 3 статьи 55 НК РФ окончание последнего налогового периода присоединяемой организации определяется датой завершения присоединения, то есть датой внесения записи в Единый государственный реестр юридических лиц (ЕГРЮЛ) о прекращении деятельности присоединенного лица.

Следует учесть, что сама присоединяемая организация не имеет возможности определить дату окончания последнего налогового периода. В соответствии с пунктом 1 статьи 8 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон о регистрации) регистрирующему органу предоставлено право внести в ЕГРЮЛ запись о прекращении деятельности присоединенного лица в период времени, равный пяти рабочим дням. Фактически присоединяемая организация на момент подачи заявления о внесении записи о прекращении деятельности присоединенного юридического лица (далее — заявление о присоединении) не может точно определить указанную дату. Более того, даже если бы у нее имелась возможность определить указанную дату, возможность определить налоговую базу и исчислить налог за указанный период у нее все-таки отсутствовала бы, так как на момент возникновения необходимости определения налоговой базы в ЕГРЮЛ уже будет внесена запись о прекращении ее деятельности.

Также следует отметить, что в соответствии с пунктом 5 статьи 80 НК РФ налогоплательщик или его представитель своей подписью подтверждает достоверность и полноту сведений, указанных в налоговой декларации. В рассматриваемом же случае, представляя декларацию в налоговый орган одновременно с подачей заявления о присоединении, налогоплательщик может подтвердить достоверность и полноту сведений, основанных на деятельности, осуществляемой непосредственно до подачи заявления о присоединении. При этом налогоплательщик не имеет возможности определить налоговую базу в период с даты подачи заявления о присоединении до даты внесения в ЕГРЮЛ записи о прекращении его деятельности, так как порядок определения налоговой базы за налоговый период ретроспективен. Налоговая база не может быть исчислена на основании предположительной информации и, следовательно, определяется только по окончании налогового периода. Поэтому последней датой, на которую налогоплательщик может определить налоговую базу и, соответственно, исчислить сумму налога, является день подачи заявления о присоединении в регистрирующий орган, а не день завершения реорганизации в форме присоединения. Вместе с тем в случае реорганизации имеется реальная возможность исчислить налоговую базу по окончании последнего налогового периода, который определяется датой внесении записи в ЕГРЮЛ о прекращении деятельности присоединенного лица, но определять такую базу уже будет правопреемник налогоплательщика. Действительно, на тот момент, когда лицо будет присоединено к своему правопреемнику, последнему будет достоверно известно о дате окончания последнего налогового периода правопредшественника. Следовательно, именно у него будет возможность определить налоговую базу по итогам последнего налогового периода и исчислить налог. То есть именно правопреемник может обеспечить своими действиями точное исполнение нормы пункта 3 статьи 55 НК РФ.

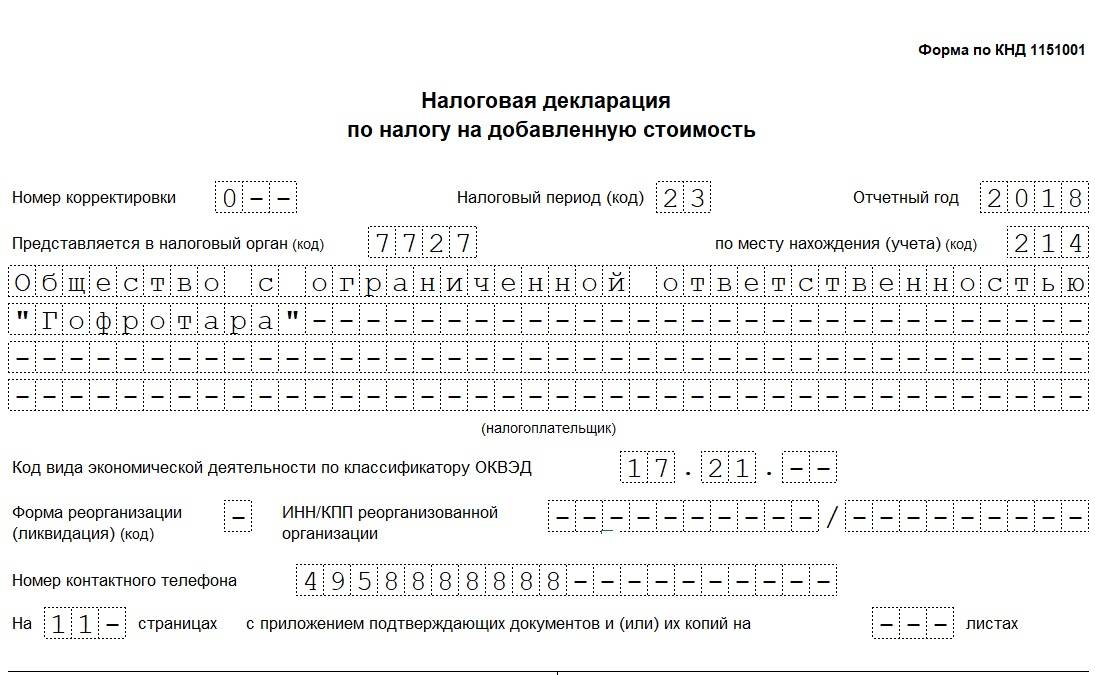

Коды налоговых периодов по НДС

Согласно Приказу ФНС от 29 октября 2014 г. N ММВ-7-3/558@ (ред. от 28.12.2018).

| Код | Наименование периода |

|---|---|

| 01 | Январь |

| 02 | Февраль |

| 03 | Март |

| 04 | Апрель |

| 05 | Май |

| 06 | Июнь |

| 07 | Июль |

| 08 | Август |

| 09 | Сентябрь |

| 10 | Октябрь |

| 11 | Ноябрь |

| 12 | Декабрь |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организаци |

| 55 | III квартал при реорганизации (ликвидации) организаци |

| 56 | IV квартал при реорганизации (ликвидации) организаци |

| 71 | Январь, при реорганизации (ликвидации) организаци |

| 72 | Февраль, при реорганизации (ликвидации) организаци |

| 73 | Март, при реорганизации (ликвидации) организаци |

| 74 | Апрель, при реорганизации (ликвидации) организаци |

| 75 | Май, при реорганизации (ликвидации) организаци |

| 76 | Июнь, при реорганизации (ликвидации) организаци |

| 77 | Июль, при реорганизации (ликвидации) организаци |

| 78 | Август, при реорганизации (ликвидации) организаци |

| 79 | Сентябрь, при реорганизации (ликвидации) организаци |

| 80 | Октябрь, при реорганизации (ликвидации) организаци |

| 81 | Ноябрь, при реорганизации (ликвидации) организаци |

| 82 | Декабрь, при реорганизации (ликвидации) организаци |

Код налогового периода в декларации по налогу на прибыль

В декларации по налогу на прибыль проставляется отчетный период в виде двузначного кода, за который происходит расчет и уплата авансового платежа. Код будет зависеть от того, каким образом происходит исчисление отчетного периода.Если производится поквартальный расчет, то коды будут следующими:

| Период | Код |

| Квартал | 21 |

| Первое полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

Код «34» указывают в итоговой декларации по налогу на прибыль за год. Когда в качестве отчетных периодов указывают месяцы, то коды обозначаются цифровыми сочетаниями от 35 до 45, где 35 – это январь, а декабрь – 46.

Консолидированные группы налогоплательщиков применяют свою кодировочную систему, при которой коды будут следующими:

| Период | Код для консолидированной группы налогоплательщиков |

| 1 квартал | 13 |

| Полугодие | 14 |

| 9 месяцев | 15 |

| Год | 16 |

При ежемесячной форме платеже код будут обозначаться числами от 57 до 68, где 57 – январь, а 68 – декабрь. Существует также специальный код – «50», в соответствии с которым налоговики определяют, что организация проходит процедуру реорганизации или ликвидации. Это период может и вовсе не иметь никакого отношения к конкретному временному участку или году и проставляется он при подаче последней декларации. Данный период может начинаться с начала календарного года, а заканчиваться датой ликвидации или реорганизации, даже если прошло больше времени, чем квартал, полугодие или 9 месяцев.

Код налогового периода в декларации по налогу на прибыль

Налог на прибыль обязует своих налогоплательщиков предоставлять декларации, которые отображают состояние их финансового результата – размера полученной прибыли. В данной статье рассмотрим как отразить код налогового периода в декларации по налогу на прибыль.

Отчетные периоды «прибыльной» декларации и сроки ее подачи

Основательный расчет по налогу на прибыль осуществляется по итогам года, однако налоговым кодексом предусмотрено осуществление авансовых платежей:

- Ежеквартально;

- Ежемесячно, сумма налога рассчитывается из фактически полученной прибыли.

Проведение авансовых платежей влечет за собой предоставление периодической отчетности, которая составляется с нарастающим итогом:

- Первый квартал;

- Полугодие;

- Девять месяцев;

- Год;

- Ежемесячно (один месяц, два, три и так далее).

При подаче отчета по налогу на прибыль потенциальный налогоплательщик обязан указать соответствующий код налогового периода, порядок применения которых регламентируется приказом Федеральной налоговой службы № ММВ-7-3/600.

Если квартальный доход предприятия не достигает 15 миллионного рубежа, то отчетным периодом будет квартал.

Если же данный лимит превышен, то организация обязана перейти на «месячную» схему отчетности по данному налогу, соответственно и на ежемесячную форму уплаты авансовых платежей.

Такой переход осуществляется либо с начала последующего налогового периода или по инициативе налогоплательщика.

Получите 267 видеоуроков по 1С бесплатно:

Отчетный период – квартал:

- До 28 апреля — за первый квартал;

- До 28 июля — за первое полугодие;

- До 28 октября — за 9 месяцев;

- До 28 марта — за год.

Отчетный период – месяц:

До 28 числа месяца, следующим за прошедшим.

По итогам годовой декларации налогоплательщик обязан рассчитаться также до 28 марта следующего года, при этом перенос срока оплаты на другой рабочий день не предусмотрен.

При формировании отчета по налогу на «чистую» прибыль необходимо указывать код налогового отчетного периода, за который сдается данная декларация. Данные требования регламентируются приказом Федеральной налоговой службой № ММВ-7-3/600 от 26.11. 2014г. Код отчетного периода указывается на титульном листе самой декларации, как изображено на рисунке ниже:

В таблице представлена кодировка налоговых периодов, которая утверждена вышеупомянутым приказом:

| Код | Наименование кодированного периода |

| Для «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежеквартально: | |

| 13141516 | — первый квартал;— полугодие;— девять мес.;— год по КГН. |

| Для «прибыльных» деклараций, которые имеют ежеквартальный отчетный период: | |

| 21313334 | — первый квартал;— полугодие;— девять мес.;— год соответственно. |

| Для «прибыльных» деклараций, у которых отчетный период месяц: | |

| 353637383940414243444546 | — один мес.;— два мес.;— три мес.;— четыре мес.;— пять мес.;— шесть мес.;— семь мес.;— восемь мес.;— девять мес.;— десять мес.;— одиннадцать мес.;— двенадцать мес.; |

| 50 | Для «прибыльных» декларации реорганизованных (ликвидированных) организаций, у которых последний налоговый период |

| Для «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежемесячно: | |

| 575859606162636465666768 | — один мес.;— два мес.;— три мес.;— четыре мес.;— пять мес.;— шесть мес.;— семь мес.;— восемь мес.;— девять мес.;— десять мес.;— одиннадцать мес.;— двенадцать мес.; |

Что это такое?

Налоговый период подачи декларации – это элемент системы налогообложения, представляющий собой промежуток времени, по завершении которого определяется налоговая база и размер суммы налога к уплате (как рассчитать сумму в НД?). После его окончания необходимо предоставить налоговую декларацию. Величина его может быть различна и индивидуальна по каждому налогу. Чаще всего он может быть равен году, полугодию, месяцу либо же кварталу, но в некоторых случаях могут быть применены и другие величины.

Если же применяется налогообложение по упрощенной системе, то, как правило, он берется величиной в один год.

В случае же, если организация была открыта в декабре, то первый налоговый период для нее устанавливается в виде промежутка с момента открытия и до конца года (за исключением тех типов налогов, фиксированный период которых – квартал либо 1 месяц).

В некоторых случаях он также может делиться на несколько отчетных, по окончании которых необходимо рассчитать авансовую сумму платежей и в определенных законом случаях передать эти расчеты в налоговую службу.

Нулевые декларации

Налоговые декларации, в которых налоговая база отсутствует, в обиходе называют нулевыми. На практике налоговая база может отсутствовать в двух случаях:

если организация не обязана платить налог (не является налогоплательщиком). Например, в связи с применением специальных налоговых режимов;

если организация обязана платить налог (является налогоплательщиком), но в течение отчетного (налогового) периода у нее не было налогооблагаемых операций.

В первом случае подавать декларацию в налоговую инспекцию не нужно (п. 1 и 2 ст. 80 НК РФ).

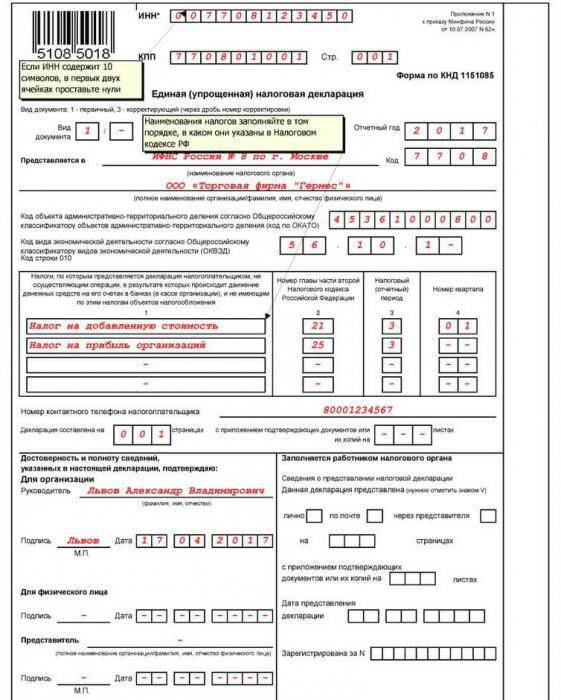

Во втором случае декларацию нужно сдать обязательно. Это требование подтверждено пунктом 7 информационного письма Президиума ВАС РФ от 17 марта 2003 г. № 71. Причем вместо нулевых деклараций по каждому налогу можно сдать единую (упрощенную) декларацию.

Чтобы подать единую (упрощенную) декларацию, у организации должны быть одновременно выполнены такие условия:

в течение отчетного (налогового) периода отсутствует объект налогообложения по тем налогам, плательщиком которых она признается;

в течение отчетного (налогового) периода не было движения денег по счетам в банках (в кассе).

Такой порядок предусмотрен в пункте 2 статьи 80 Налогового кодекса РФ.

Форма единой (упрощенной) декларации и порядок ее заполнения должны быть утверждены ФНС России по согласованию с Минфином России. До утверждения этих документов применяется форма и порядок заполнения единой (упрощенной) налоговой декларации, утвержденные приказом Минфина России от 10 июля 2007 г. № 62н (п. 14 ст. 10 Закона от 27 июля 2010 г. № 229-ФЗ).

Пример определения налогов, по которым подаются общие и единая (упрощенная) налоговые декларации

ООО «Альфа» применяет общую систему налогообложения. В IV квартале 2015 года организация получила от покупателя вексель третьего лица в качестве предоплаты за поставку продукции с производственным циклом изготовления свыше шести месяцев.

С начала года других операций у организации не было. Зарплата сотрудникам не начислялась. Основные средства на балансе не числятся. Поэтому за 2015 год у «Альфы» отсутствуют объекты обложения по налогу на прибыль и налогу на имущество. Сведения о предоплате, полученной в счет предстоящих поставок продукции с длительным циклом изготовления, должны быть отражены по строке 020 раздела 7 налоговой декларации по НДС.

Движения денег по расчетному счету (в кассе) организации в течение 2015 года не было. Поэтому за 2015 год бухгалтер «Альфы» сдал в налоговую инспекцию:

- единую (упрощенную) декларацию (по налогу на прибыль и налогу на имущество);

- декларацию по НДС за IV квартал с заполненным разделом 7.

Когда начинается и заканчивается налоговый и период

В зависимости от даты, когда произошло получение статуса плательщика НДС, начинается налоговый период.

Последним днем периода считается та дата, в день которой коммерческая компания проводит реорганизацию или ликвидацию. Снятие компании с учета происходит в тот день, когда в Едином Реестре будет сделана соответствующая запись. Это регламентировано НК РФ, пункт 3 статьи 55.

Стоит упомянуть и об отчетности. Часто у бухгалтеров появляются сложности именно с подачей отчетности при ликвидации предприятия. Проблема заключается в том, что после решения о прекращении деятельности все ранее имеющиеся у руководства права владения компанией автоматически передаются в ликвидационную комиссию.

Решить эту проблему можно, разделив отчетность по НДС за квартал на две части. Одна из них будет нести информацию периода ликвидации, вторая — после составления протокола. Но стоит учесть один нюанс, подобные действия не оговорены в Налоговом кодексе. К тому же у ликвидаторов могут отсутствовать права на создание декларации. Поэтому перед заполнением отчетности обязательно следует проконсультироваться со специалистом из ИФНС.