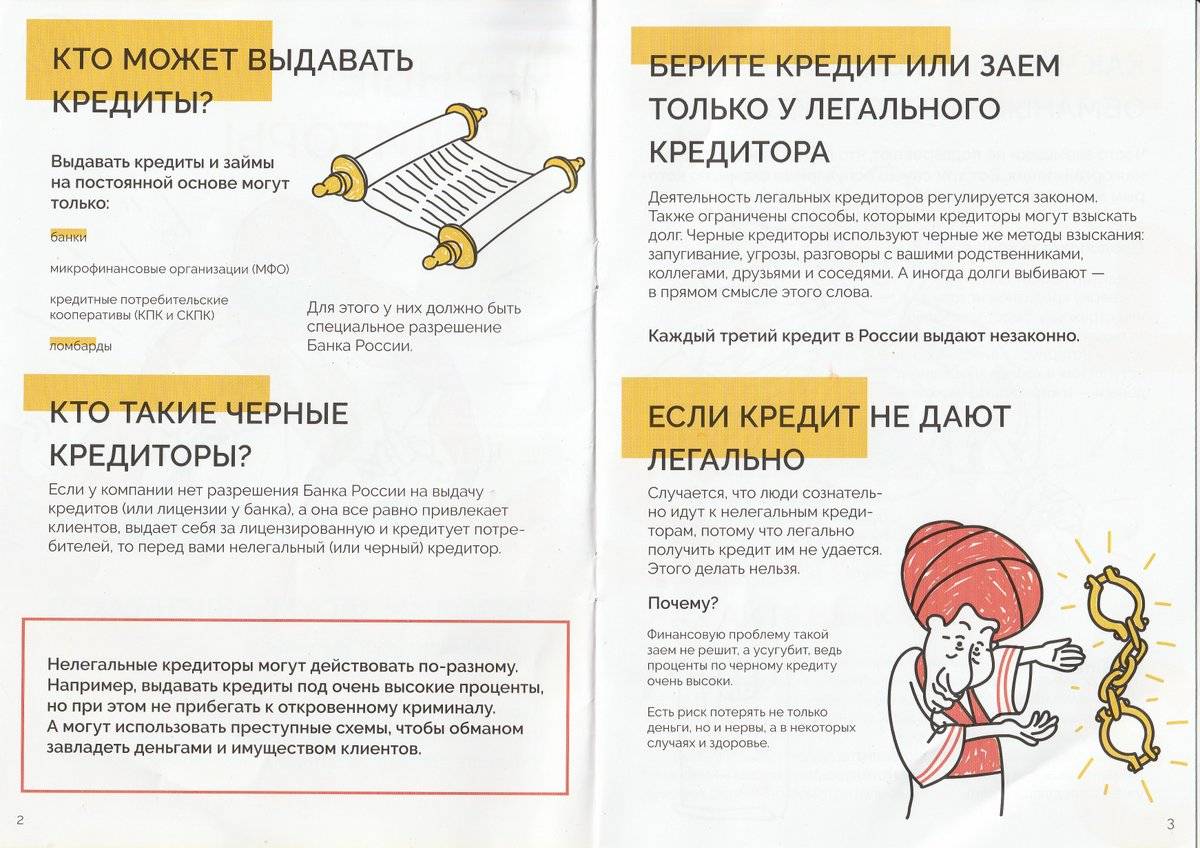

Оформление микрозайма в МФО

На сегодняшний день, МФО имеют немалое значение в современной банковской системе. Финансовые услуги данных организаций пользуются достаточно широким спросом среди граждан, поскольку данный способ кредитования характеризуется немалым перечнем преимуществ и достоинств. Среди них необходимо отметить следующее:

- оформление и подача заявки осуществляется в онлайн режиме;

- от клиента требуется минимальный пакет документации: заполненное в установленной форме онлайн заявление, паспорт гражданина РФ;

- нет необходимости в предоставлении имущественного залога или поручителя;

- рассмотрение поданной заявки происходит в считанные минут, буквально 5-10 минут, благодаря автоматизированной системе проверки и анализа клиентских данных;

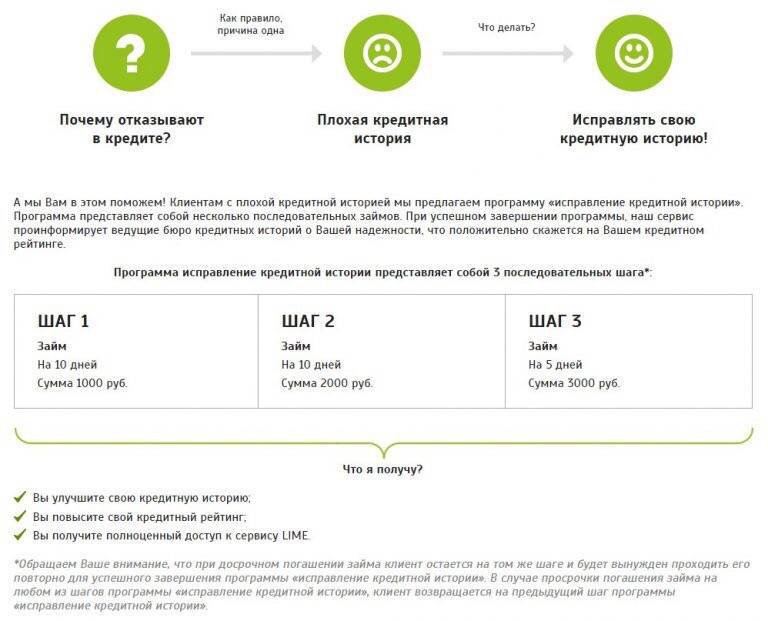

- микрозаймы выдаются даже лицам, которые имеют плохую кредитную историю. Более того, некоторые организации предлагают специальную услугу восстановления и улучшения кредитной репутации клиента;

- отсутствие каких-либо скрытых начислений или комиссий;

- для постоянных и благонадежных клиентов действуют определенные скидки или специальные системы лояльности.

Однако, МФО с ответственностью подходят к проверке правильности введенных клиентом своих персональных данных. Немаловажным аспектом также является их актуальность и правдивость. В противном случае, заемщик не может рассчитывать на пользование кредитными средствами МФО.

Разумеется, данный способ кредитования имеет и отрицательную сторону – это высокий процент кредитования. Впрочем, при условии своевременного погашения задолженности, без просрочек платежей, переплата по микрозайму будет несущественной.

Как банки выбирают клиента

На практике бывают такое, что у клиента идеальная репутация в БКИ, высокий доход, нет обязательств перед другими кредиторами, и ему отказали в кредите, да и сумма требовалась небольшая. Почему? Все просто, если сумма кредита для состоятельного клиента маленькая, значит, он вернет ее досрочно и банк упустит прибыль, и ему нет смысла кредитовать этого клиента.

В общем, смысл в том, что кредиторы действительно тщательно выбирают заемщика и для этого в каждой организации есть своя статистика. В базе данных ведется учет всех заемщиков по разным параметрам: возрасту, доходу, семейному положению, должности. И из этой базы выявляются неплательщики по разным параметрам. Чем больше их процент, тем больше вероятность следующему кандидату получить отказ, если он имеет схожие данные с неплательщиками.

Выдача денег

При одобрении заявки финансовые средства переводятся на банковскую карточку клиента или счет, оформленный в банке. Если у заявителя нет карты, изготавливается именная дебетовая карточка. Как правило, за изготовление и обслуживание плата не взимается. Владелец участвует в бонусной программе – копит баллы, мили или получает Cash Back.

Пластик используется для погашения задолженности. В расчетный день банк списывает платеж, если на счету достаточно денег.

Советы заемщикам:

- Обращайтесь в лояльные банки, если испорчена репутация. Тинькофф, Почта Банк предъявляют к заемщикам минимальные требования, поэтому шанс получить одобрение выше, чем в Райффайзенбанке или Сбербанке.

- Указывайте достоверную информацию. При заполнении анкеты пишите только корректные сведения, в особенности это касается места работы, дохода, финансовых обязательств. Данные проверяются, и в случае несоответствия отказывают.

- Запрашивайте лимит, который сможете вернуть. Посчитайте размер обязательного платежа и сопоставьте его со своими финансовыми возможностями. Платеж не должен превышать 50% от дохода.

- Не допускайте просрочек. Вносите оплату вовремя, чтобы КИ не портилась. Если не в состоянии исполнять обязательства по уважительным причинам, подайте запрос на реструктуризацию долга.

Банки, в которых дают кредит всем

Эта информация поможет, если не дают потребительский кредит. Что делать? Обратиться к более лояльным кредиторам. Однако следует помнить о том, что плата за такое отношение – более высокие процентные ставки и жесткие условия кредитования. Итак, куда обратиться за финансовой помощью?

Микрофинансовые организации. Там без проблем выдают небольшие суммы (в пределах 50 тысяч рублей) на небольшой срок (как правило, до одного месяца). Проценты слегка завышены, зато требования минимальны.

Кредитная карта

Многие банки с целью привлечения большего числа клиентов практикуют выдачу кредитных карт, с помощью которых можно подправить свою финансовую репутацию.

Исправить кредитную историю – данная услуга предоставляется клиентам во многих российских банках.

Обратиться с просьбой к частному лицу

Здесь важно обращать внимание на условия договора.

Иногда можно услышать такую фразу: “Хочу взять кредит! Не дают! Что делать?”. Главное – не паниковать. Определившись с необходимой суммой, можно подать заявки сразу в несколько банков, включая те, которые только начали работать в банковской сфере. Дело в том, что молодые компании очень заинтересованы в поиске новых клиентов. Вполне возможно, что они не обратят внимания на подпорченную финансовую репутацию и отсутствие необходимых документов.

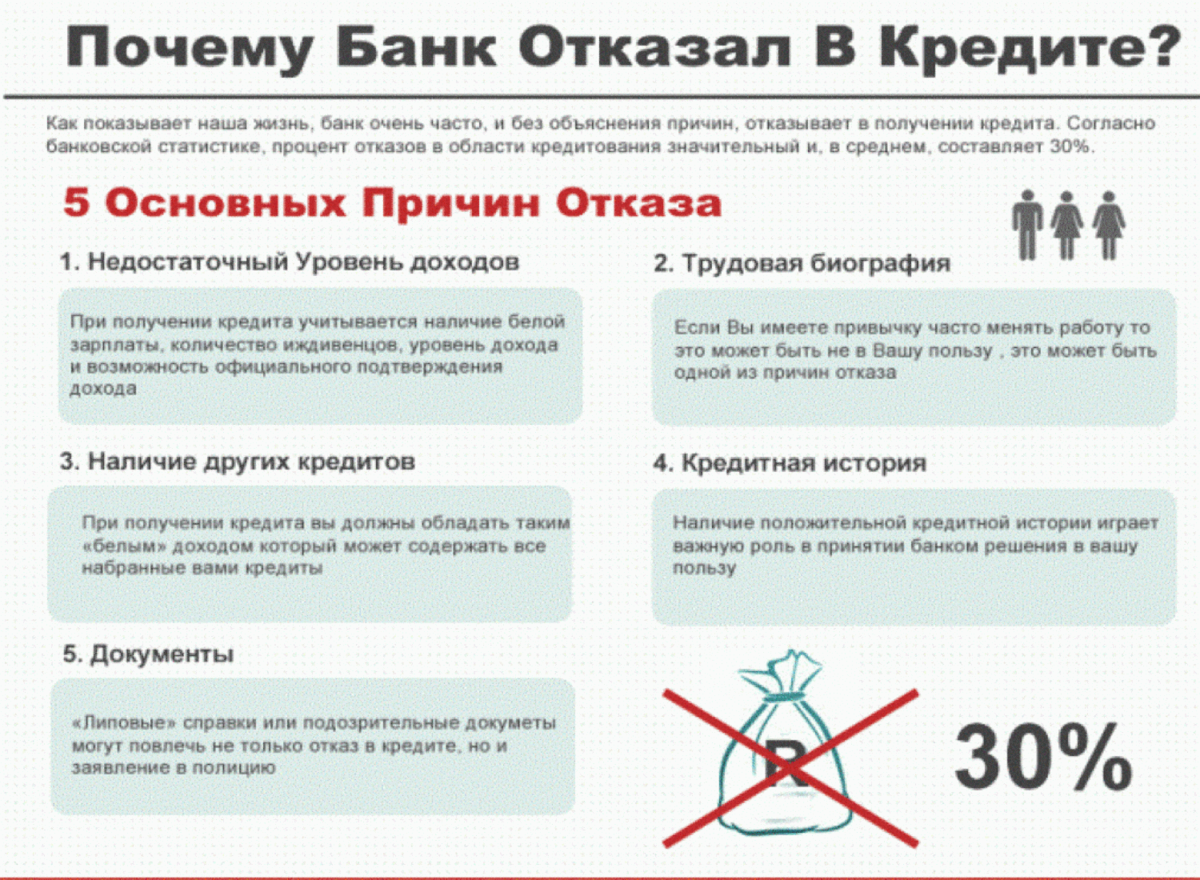

Почему банки не дают кредит

Что на странице

Самая распространенная причина — отрицательная кредитная история заявителя. Сейчас даже при наличии небольших просрочек, совершенных ранее, получить банковский кредит крайне сложно. Большинство банков сразу отказывают клиентам, в досье которых обнаружены отрицательные данные.

Есть и другие причины, по которым заявитель может услышать отказ:

— низкая кредитоспособность, сильная закредитованность. Доход заявителя должен позволять выплачивать кредит без проблем. Денег должно хватать и на сам кредит, и на другие долговые обязательства, и на жизнь. К платежеспособности банки относятся крайне требовательно;

— часто причиной отказа становится возраст клиента. Даже если банк указывает, что работает с гражданами от 18 лет, по факту, получить ссуду в возрасте 18-21 года крайне сложно. Аналогично кредиторы не желают связываться с пенсионерами;

— некоторые банки готовы сотрудничать только с положительными клиентами, которые обращаются к ним повторно. Такие банки не выдают ссуды заемщикам «с улицы», даже если они обладают негативным досье;

— заявитель заподозрен в мошенничестве или в подлоге данных. Помните, что вас также оценивает и менеджер банка. При заполнении анкеты он укажет также и мнение о вас. Если клиент хамит, ведет себя подозрительно, отказ будет автоматическим. Так что, поведенческий фактор тоже влияет на решение кредитной организации.

Если вам не дают кредит ни в одном банке, и вы не понимаете причину происходящего, есть смысл запросить свое кредитное досье. Вполне возможно, что в нем отражается ошибочная негативная информация. При обнаружении ошибки следует ее сразу исправить.

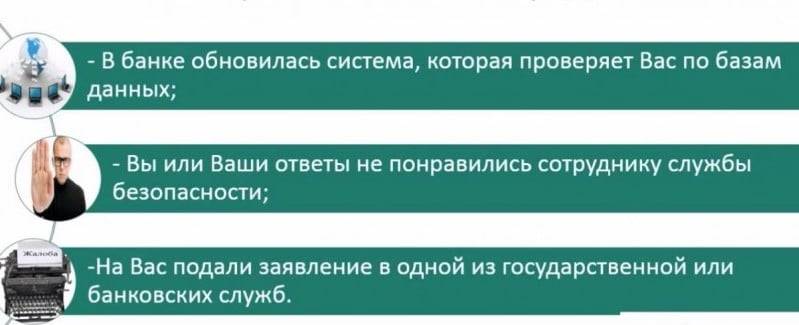

Каким образом банк проверяет потенциального заемщика

Самый первый этап – это соответствие клиента заявленным характеристикам. Сотрудник кредитного отдела после получения заявки начинает обзванивать родственников заявителя и его коллег по работе. Так он узнает, является ли потенциальный клиент банка ответственным и платежеспособным лицом.

Затем заявка на кредит поступает непосредственно в банк, а информация о клиенте проверяется более детально: отправляются запросы в БКИ и, так называемые, базы данных с “черным списком” заемщиков. Так кредитор узнает, нет ли у заявителя больших задолженностей, непогашенных кредитов и фактов мошенничества. Наличие даже одного из вышеперечисленных пунктов послужит причиной отказа.

Большинство банков России используют специфическую систему оценки ответов потенциального заемщика. Она называется скорингом. В ходе ее применения каждому ответу клиента присваивается определенное количество баллов, сумма которых определяет надежность заявителя. Допустим, в каком-либо банке минимальное количество баллов для положительного решения 100. Если клиент набрал 90, кредите не будет одобрен.

Отказать в выдаче займа могут также из-за несогласия одного из созаемщиков. Например, при оформлении ипотечного кредита учитывается уровень дохода и финансовая репутация не только заявителя

В данном случае берется во внимание характеристика супруга или супруги, которые выступают в качестве созаемщика

Другие причины отказа

У кредитора может найтись много причин для отказа в кредитовании, и они очень разнообразны. Если у клиента много обязательств перед другими банками или МФО, значит, он, возможно, берет очередной кредит, чтобы рассчитаться по долгам с прежними кредиторами. И вообще, этот факт наглядно демонстрирует неспособность клиента разумно распоряжаться финансами, что в итоге приводит его в долговую яму, и он уже не является надежным заемщиком в глазах кредитора.

Среди причин отказа – судимость заемщика, даже несмотря на то, что она уже погашена. Кредиторы скептически относятся к клиентам, ранее привлекавшихся к ответственности за нарушения норм закона. Хотя если у такого клиента уже имеется положительная кредитная история, кредитор может рассмотреть его в качестве своего кредитного клиента.

Еще одна причина – отсутствие кредитной истории. То есть, по сути, для банка это определенный риск, ведь он не может проверить степень финансовой ответственности своего заемщика. Но здесь у заемщика есть все шансы сформировать свой отчет, для этого не стоит претендовать на крупный займ, нужно брать кредиты малыми суммами и вовремя их погашать. Это обязательно будет отображаться в БКИ.

Почему банки могут отказать в выдаче кредита

Почему банки могут отказать в выдаче кредита

Финансовая репутация заемщика

Данному моменту уделяется первостепенное внимание. Кредитная история клиента досконально проверяется, а на основании полученной информации делаются выводы о кредитоспособности заявителя

Банк должен проверить, не сидит ли их потенциальный клиент в долговой яме. Чтобы исключить вероятность отказа, заемщик должен удостовериться лично, что его финансовая репутация безупречна. Для этого достаточно отправить запрос в БКИ (бюро кредитных историй), после чего клиент сможет узнать, не ли на нем старых долгов.

Примечательно то, что некоторые банки не дают заем, если кредитная история отсутствует вообще. У них нет информации о платежеспособности клиента, а рисковать они не хотят.

Почему в последние годы так много отказов?

Причины повышения количества отказов – геополитические и экономические трудности, с которыми столкнулась страна.

Санкции Запада косвенно влияют и на кредитную сферу.

В кредитах отказывают все чаще, потому что:

- Ставка ЦБ выросла до 15% – следом повысились и кредитные ставки коммерческих банков. Заемщики, ранее считавшиеся платежеспособными, покинули эту категорию.

- Массовые сокращения привели к повышению количества просрочек. В 2015 году целых 14% кредитов оказались просроченными.

- Банки обнаружили себя на грани банкротства, поэтому сосредоточились на выдаче крупных займов корпоративным клиентам. Эта сфера кредитования более надежна и прибыльна.

Что делать, если обнаружена задолженность?

Допустим, вы заказали кредитную историю, скажем, для оформления ипотеки. И в ней обнаружилось несколько займов в разных МФО. Ни один из этих займов вами не оформлялся.

Кредитная история испорчена — сроки погашения займов давно наступили. Возможно, задолженность уже передана коллекторам.

Грамотная последовательность действий поможет разрешить ситуацию:

1) Пишем претензию в МФО. В претензии указываем, что заем не оформляли и денежные средства не получали. Просим предоставить сведения о номере телефона и банковской карты, которые указывались при оформлении займа. Иногда МФО идут навстречу — предоставляют необходимую информацию и приостанавливают начисление долга до выяснения обстоятельств.

2) Подаем заявление в районный суд с требованием о признании договора незаключенным. Иногда неопытные юристы просят признать такой договор недействительным — это неправильно. В нашем случае договор именно незаключенный, поскольку денежные средства не передавались, в силу положений ГК РФ договор займа считается заключенным с момента передачи заемщику денежных средств. У суда не будет оснований квалифицировать его как недействительный, так как договора, по сути-то, и нет.

Дополнительно можно заявить следующие требования:

- Об исключении сведений о задолженности из бюро кредитных историй. Признание договора незаключенным не предполагает автоматического удаления сведений.

- Компенсация морального вреда. Право на компенсацию возникает в связи с отсутствием согласия гражданина на обработку его персональных данных МФО.

- О взыскании с МФО судебных расходов. Судебные расходы будут включать в себя оплату юридических услуг, расходы на почтовые отправления, расходы на подготовку нотариальной доверенности, если она была выдана на ведение конкретного дела.

Для подтверждения незаключенности договора суду необходимо представить следующие доказательства:

- Копию кредитной истории, которая подтвердит факт наличия задолженности;

- Копию претензии, направленной в МФО;

- Ответ на претензию, если он был получен;

- Если известно, на карту какого банка был выдан заем — делаем запрос в этот банк о наличии открытых счетов и карт. Прикладываем к заявлению ответ банка. Если банк неизвестен — делаем запрос в ФНС о наличии всех открытых счетов во всех банках и прикладываем ответ.

- Договор с оператором сотовой связи. Если телефонный номер, на который оформлен заем, принадлежит другому оператору сотовой связи, необходимо сделать запрос этому оператору о наличии сотовых номеров, оформленных на пострадавшего и приложить ответ к заявлению.

Дополнительно прикладываем оригинал квитанции об оплате государственной пошлины и почтовый чек, подтверждающий направление ответчику (МФО) искового заявления с приложениями.

А как же полиция?

Мы не считаем обращение в полицию эффективным средством решения в сложившейся ситуации. С точки зрения закона, пострадавшим будет МФО, так как именно ее имущество похищено. Гражданину, на которого без его ведома оформлен заем, полиция откажет в возбуждении уголовного дела.

В интернете можно встретить мнение о том, что в полицию необходимо обратиться ради самого факта обращения — получить талончик о принятии заявления и в дальнейшем использовать его как доказательство.

По нашему мнению, в этом нет необходимости. Обращение в суд с требованием о признании договора незаключенным — единственный эффективный вариант. Как показывает практика, судам не требуется доказательство в виде талончика из полиции, данный факт не имеет значения при рассмотрении дела по существу.

Как это происходит?

Обычно, если сумма займа или кредита значительная, для оформления требуется личное присутствие заёмщика в офисе компании. Но есть и другой вариант.

Закон №115-ФЗ предоставляет микрофинансовым организациям (далее — МФО) возможность проводить удаленную идентификацию заемщика, если сумма займа не превышает 15 000 рублей.

Что это значит?

Для оформления займа потребуется заполнение короткой анкеты на сайте МФО. Набор данных для анкеты минимален и фактически никак не проверяется.

Для идентификации потребуются:

- Паспортные данные;

- Номер телефона (владелец не проверяется);

- Номер банковской карты (владелец не проверяется).

То есть любое лицо, у которого есть ваши паспортные данные, может подать заявку на получение займа на сайте МФО. В заявке используется чужой номер телефона и номер банковской карты мошенника, на которую поступают деньги.

На основании представленных данных МФО принимает решение о выдаче займа и переводит денежные средства на указанную банковскую карту.

Как правило, пострадавший до последнего не знает, что на него был оформлен заем, и узнает об этом после истечения срока исполнения. К сумме основного долга добавляются проценты и штраф.

Об оформлении займа на свое имя гражданин может узнать по-разному:

- Письмо от МФО о переводе долга в коллекторское агентство;

- Судебная повестка или судебный приказ;

- Из своей кредитной истории;

- Судебные приставы списали денежные средства с карты или арестовали счета;

- В аэропорту отказали в вылете за границу в связи с наличием непогашенной задолженности.

Плохая кредитная история физлица. Даже для ООО

Кредитная история — документ, в котором содержится информация о кредитах, просрочках по ним, сроках погашения и запросах на проверку. Кредитные истории хранятся в специальных бюро, их несколько, например Национальное бюро кредитных историй.

Кредитная история есть у каждого человека, который брал кредит, заем или оформлял кредитную карту. Если человек оформил ИП, кредитная история осталась та же, и теперь влияет на выдачу кредитов для предпринимателя.

То же самое и с юрлицами, например ООО. По закону предприниматель — физлицо, а ООО — юрлицо, но банки всегда проверяют кредитную историю генерального директора и непосредственных владельцев бизнеса.

Банки всегда проверяют кредитную историю генерального директора и непосредственных владельцев бизнеса

Даже если генеральный директор номинальный, для крупного кредита банк будет искать, кто на самом деле получает выгоду в этом бизнесе. И если у человека плохая кредитная история, денег не будет. Банк не даст кредит, если:

- есть текущая просрочка: человек взял кредит и не возвращает в срок. Скорее всего, новый не дадут, потому что уже есть проблемы с возвратом и финансовые трудности. Возможно, он берет его, чтобы перекредитоваться или чтобы снова не платить;

- были просрочки больше 90 дней в кредитной истории: человек брал кредит, выплачивал с большими просрочками. Сейчас кредит закрыт, но после этого никаких других кредитов без просрочек у него не было.

Еще у ООО может быть своя кредитная история как юрлица, но это встречается редко. Если она есть, банки проверяют и ее.

В целом банки рассуждают так: если человек как физлицо не возвращал кредиты вовремя, то с открытием бизнеса мало что изменится.

Конечно, могут быть исключения. Например, есть крупный бизнес, ликвидное имущество, деньги, но плохая кредитная история. Предпринимателю нужно расширяться, он обращается в банк и просит тридцать миллионов. Такие запросы банк рассматривает индивидуально и может выдать кредит, если предприниматель предложит, например, свое имущество или сам бизнес в залог.

Читать в Деле

У меня плохая кредитная история. Дадут ли мне кредит как ИП?

Услуги кредитного брокера

Брокер – участник экономических отношений, выступающий посредником между кредитно-финансовой организацией и потенциальным заемщиком. Он оказывает услуги по содействию в выборе банковского продукта и его получению.

Работа брокера выглядит следующим образом:

- Определение требований заказчика, заключение с ним договора о предоставлении услуг.

- Обращение в банк с предоставлением запроса от имени своего клиента. Как правило, у брокеров уже имеется договоренность с определенными банками, поэтому вероятность получения отказа ничтожна.

- Подача требуемого пакета документов, предоставленного ему клиентом.

- Получение оплаты за свою работу. Практика показывает, что кредитные брокеры берут фиксированную стоимость (например, 5.000 рублей) + процент от суммы кредита (например, 2% от оформленного с их помощью займа).

Внимание! При выборе брокера рекомендуется ссылаться на отзывы родственников, коллег, друзей или других лиц, которым вы доверяете. Дополнительно можно изучить мнение о его работе в интернете

Недостатком использования брокерских услуг является отсутствие гарантии в положительном решении. На практике можно легко столкнуться с аферистами, которые возьмут деньги за оказание услуги, но сами не предпримут никаких попыток по получению одобрения в выдаче кредита.

Что делать, если вам уже навязали банковский кредит в медицинском центре?

На практике большая часть сделок с медицинскими учреждениями проходит по форме рассрочки, а не классического банковского кредита. Пациент не выплачивает процент за пользование средствами банка на протяжении льготного периода, но оплачивает комиссию за заключение договора, обслуживание рассрочки, пользование банкингом или другими вспомогательными сервисами. Если услуга не была оказана, можно отказаться от рассрочки следующим образом:

- Лично обратиться в клинику с требованием аннулировать договор о предоставлении услуги. По Закону о защите прав потребителей это правомерное требование. Если медицинская услуга еще не была оказана, средства обязаны вернуть. Если вынесен отказ, требуйте его в письменной форме с аргументацией причин.

- Если вам не выдают письменный отказ или иные документы, позвоните на горячую линию Роспотребнадзора и расскажите о возникшем конфликте. Это гораздо быстрее, чем писать жалобу и дожидаться результатов проведения проверки.

- Если документ с отказом выдан на руки, остается решать конфликт в судебном порядке. Для подачи искового заявления следует обращаться в арбитражный суд. При наличии у истца письменного отказа шансы на успешное решение вопроса очень много, поэтому клиники стараются урегулировать ситуацию добровольно, до подачи искового заявления в арбитраж.

Если клиники пошла на уступки и аннулировала договор на оказание медицинских услуг, обязательно обращайтесь в банк, через который был заключен договор о рассрочке. На основании нереализованный суммы средства возвращаются на счет клиента, погашая возникшую задолженность. Процедура регулируется статьей 821 Гражданского кодекса РФ. При возникновении сложностей на этом этапе обратитесь за консультацией к опытному адвокату.

Важно! Обязательно требуйте экземпляр документа о закрытии банковской рассрочки. Расторгнуть договор между медицинским учреждением и банком в одностороннем порядке нельзя, поэтому если клиника успела снять средства с вашего депозита, доказать факт неисполнения медицинских услуг можно лишь через суд

Надеяться на то, что банковские специалисты будут тратить время и выяснять причины, не приходится.

Скрытые причины для отказа

Кроме понятных и явных причин, для отказа существуют скрытые основания:

- Указание разных сведений в различных банках. Обнаруженные расхождения вызовут определенные подозрения у сотрудников финансовой организации, поэтому нежелание лишний раз рисковать станет основанием для отказа.

- Предоставление ложной информации. По этой причине клиент может быть даже занесен в «черный список».

- Внешность, вызывающая подозрения — грязная одежда, состояние алкогольного опьянения.

- Цели взятия кредита — сотрудников банка может насторожить клиент с высоким уровнем дохода, который желает оформить кредит на малую сумму без обоснования причин.

- Отсутствие отметки о прохождении воинской службы или отсрочке.

- Беременность или пребывание в декретном отпуске — озвучить эту причину сотрудники банка не решаются, поскольку тогда их можно будет обвинить в дискриминации. По этой же причине могут отказать работникам, деятельность которых связана с риском для жизни.

- Большое количество досрочно погашенных кредитов — банкам не выгодно сотрудничать с такими клиентами, ведь прибыль от кредитования будет минимальной.

Вышеперечисленные факторы могут повлиять на решение банка даже при условии хорошей кредитной истории и стабильного заработка.

Общие рекомендации, которые будут полезны каждому

Важно понимать, как у мошенников оказываются паспортные данные. Во-первых, это может произойти в результате хакерской атаки на легально сформированную базу данных

Во-первых, это может произойти в результате хакерской атаки на легально сформированную базу данных.

Во-вторых, мы и сами часто указываем свои паспортные данные на различных ресурсах, не убедившись в их безопасности. Здесь можно привести много примеров:

- Регистрация на непроверенном сервисе каршеринга или аренды автомобилей;

- Регистрация на фейковом сайте курьерской службы;

- Заполнение анкеты на вакансию у непроверенного работодателя;

- Фишинговые сайты, которые маскируются под сайты известных компаний с целью сбора данных.

Мы настоятельно рекомендуем перед тем, как оставлять где-либо свои паспортные данные, убедиться в безопасности ресурса или организации — проверить наименование и поискать отзывы при необходимости.

По возможности следует периодически заказывать выписку из Бюро кредитных историй (даже в том случае, если вы никогда не оформляли займы и кредиты). Дважды в год это можно сделать бесплатно.

Вера Сорокина,младший юрист юридической консалтинговой компании «Юсконсалт»

Как узнать причину

Поскольку банки не сообщают клиентам, почему запрос был отклонен, следует разобраться самостоятельно. Прежде всего, исключите очевидные причины – судимость, отсутствие работы, низкий доход и т.д.

Самый распространенный вариант – отрицательная КИ. Узнать собственный рейтинг можно в БКИ. В БКИ хранится информация обо всех гражданах РФ, пользовавшихся услугами кредитования за последние 10 лет (срок хранения данных). Всего в России функционирует 3 организации. Чтобы узнать, где именно хранится досье, запросите код субъекта в банке, где был оформлен кредит. Код субъекта обычно указывается в договоре.

На сайте «Эквифакс» новым клиентам доступна 1 бесплатная проверка. Пользователь указывает паспортные данные, ФИО, дату и место рождения, отвечает на контрольные вопросы системы. В течение 5 минут формируется отчет. Для ознакомления с содержимым запрашивается идентификация одним из 5 способов.

Заключение

Мы рассмотрели, что делать, если банки не дают кредит из-за плохой кредитной истории и как исправить ситуацию. Закройте текущие обязательства, пройдите программу исправления репутации. Не допускайте просрочек и подавайте заявку в лояльные компании с минимальными требованиями и высоким процентом одобрений.

Лучшие предложения кредитов

Тинькофф Банк

Одобрение: 100%

Получение

Срок: до 36 мес.

Сумма: до 2000000 ₽

Ставка: от 12 %

Возраст: до 70 лет

Альфа-Банк

Одобрение: 99%

Получение

Срок: до 84 мес.

Сумма: до 4000000 ₽

Ставка: от 11,99 %

Возраст: до 75 лет

Ренессанс Кредит

Одобрение: 99%

Получение

Срок: до 60 мес.

Сумма: до 700000 ₽

Ставка: от 10,9 %

Возраст: до 70 лет