Негосударственный пенсионный фонд «Сафмар»

Клиентская база: 215 тысяч.

Величина накоплений: 5 млрд. рублей.

Средний по году доход: 8,8%.

Рейтинг по «Эксперт РА»: А(++) – наивысшая надежность.

Один из крупнейших российских НПФ. Компания имеет широкие инвестиционные возможности: вкладывает деньги в нефтедобычу и нефтехимию, газовую промышленность, добычу полезных ископаемых, строительную и гостиничную сферу, финансовые предприятия.

«НПФ Сафмар» – один из крупнейших в стране обладателей коммерческой недвижимости. Помимо деятельности по пенсионному страхованию, осуществляется участие в организованной государством программе софинансирования пенсий, реализуются множественные программы по пенсионному обеспечению юридических и физических лиц.

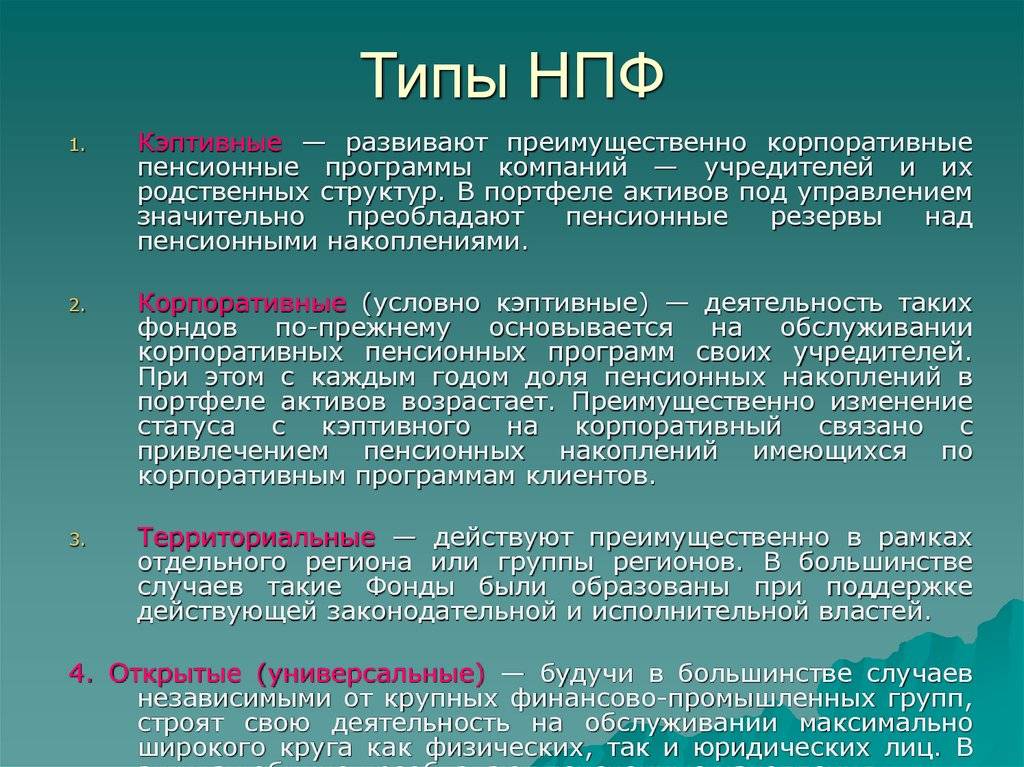

Основные принципы работы негосударственных пенсионных фондов

1. Официальная деятельность. Прежде всего, повторюсь, что деятельность НПФ всегда регулируется законами государства, то есть, такой фонд подлежит обязательной регистрации и получению всех необходимых разрешительных документов для осуществления своей работы.

2. Добровольная основа. Негосударственные пенсионные фонды создаются на добровольной основе. Отчисления в НПФ производятся непосредственно его участниками или их работодателями тоже исключительно добровольно, на основании договоров, заключенных с фондом.

3. Финансовый интерес. В перечислении взносов в НПФ заинтересованы не только его непосредственные участники, но и их работодатели. Например, участие в негосударственном пенсионном фонде может предполагать льготы в налогообложении.

4. Равенство прав. Все участники негосударственного пенсионного фонда действуют на равных правах и с равными полномочиями.

5. Диверсификация управления. Схемы деятельности НПФ всегда строятся так, чтобы исключить всевозможные злоупотребления и мошенничество. К примеру, сбором средств в фонд занимается работодатель, управляет этими средствами (инвестирует) компания по управлению активами, учет средств фонда и инвестиций ведет независимый регистратор, а выплаты участникам осуществляет администратор фонда.

6. Безопасность. Средства негосударственных пенсионных фондов инвестируются исключительно в надежные, наименее рисковые финансовые инструменты, в некоторых случаях могут перестраховываться, чтобы максимально исключить вероятность их потери.

Это примерные принципы работы НПФ, которые могут слегка варьироваться в зависимости от страны и действующего в ней на текущий момент законодательства на эту тему.

Что такое Национальный негосударственный пенсионный фонд

Негосударственные пенсионные фонды – это некоммерческие организации, призванные аккумулировать денежные средства россиян с целью их дальнейшего инвестирования в прибыльные активы. При грамотном размещении собранных денег НПФ получает прибыль, часть которой идёт на выплату вкладчикам накопительной пенсии.

Если менеджмент компании работает неудовлетворительно, её клиентам не стоит ждать прибавки к пенсии. Поэтому проблема выбора надёжного НПФ, умеющего правильно распорядиться доверенными средствами, стоит перед всеми россиянами.

Национальный НПФ – один из старейших в отечественной пенсионной системе: он существует с 1997 года. За это время его услугами воспользовалось более 400 тысяч человек. Сегодня основными акционерами фонда являются ведущие российские компании: ПАО «Татнефть», АО «Татэнерго», Банк «Зенит» и ряд других организаций. Другие полезные сведения об НПФ есть на официальной Банка России.

Немного теории

Я не буду утомлять подробностями пенсионного законодательства, но есть важные моменты, которые нам понадобятся для понимания темы статьи. Поясню их предельно просто.

В прошлом веке в России действовала распределительная пенсионная система. Это значит, что все отчисления работодателя с нашей зарплаты в Пенсионный фонд уходили на выплату сегодняшним пенсионерам. С 2002 года началась реформа, по которой мы перешли к распределительно-накопительной системе.

- Страховая часть (16 %) поступает в Пенсионный фонд и по-прежнему уходит на выплаты сегодняшним пенсионерам.

- Накопительная часть (6 %) остается в распоряжении работника и может инвестироваться для увеличения дохода.

Граждане имеют право выбирать:

- оставить прежний способ распределения отчислений, т. е. полностью 22 % перечислять в ПФР;

- разделить отчисления на 2 части и направить накопительную в управляющие компании (УК) или негосударственные пенсионные фонды (НПФ).

В последнем случае перечисленные средства под контролем и регулированием государства вкладываются в низкорискованные активы (акции, облигации) и приносят пусть и небольшой, но доход. После выхода на пенсию гражданин будет получать часть денег за счет страховой части и часть из накопленной им суммы. Ее, кстати, можно передать по наследству.

Все бы хорошо, но есть одно большое НО. С 2014 года государство ввело мораторий на накопительную часть, который означает, что все 22 % поступают в страховую часть на счета ПФР. Это связано с тем, что нет денег для выплат текущим пенсионерам. Получается, что возможность копить на пенсию есть пока только на бумаге.

Пока мораторий действует до 2020 года. Его могут продлить, как уже делали неоднократно. Но закрывать статью за ненадобностью не советую:

- во-первых, мораторий могут и отменить;

- во-вторых, до 2014 года работающее население успело что-то скопить на накопительном счете, а деньги должны работать.

Эти накопленные средства не ушли в страховую часть, а продолжают оставаться там, где выбрали люди. А варианты предлагали следующие:

- передать для управления в государственную компанию (Внешэкономбанк),

- перевести в негосударственные управляющие компании,

- перевести в НПФ.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Выбор мы должны были сделать до 31.12.2015 путем подачи заявления в ПФР. Естественно, несколько миллионов человек оказались “молчунами”. Это те, кто проигнорировал призыв Пенсионного фонда и не сделал никакого выбора. Их пенсионные деньги в полном объеме поступают в страховую часть.

Пенсия будущих пенсионеров, не определившихся с выбором негосударственного фонда или управляющей компании, будет состоять только из одной части и выплачиваться из средств работающего на тот момент населения.

У остальных накопленные до 2014 года деньги продолжают инвестироваться и приносить доход. Поэтому тема выбора УК и НПФ остается актуальной. Мы можем раз в год менять эти организации. Но так часто делать этого не стоит. Почему? Расскажу дальше.

На сегодня все, что перечислил за нас работодатель после 2014 года, полностью поступает в бюджет Пенсионного фонда. Сложно сказать, что будет после 2020 года, поэтому пока актуально говорить только об уже имеющихся накоплениях.

Задачи и функции фонда

Как и другие НПФ, Национальный фонд преследует цель увеличения пенсионных накоплений россиян. Для этого он решает следующие задачи:

- Защита пенсионных накоплений от экономических и политических рисков.

- Проведение безопасных финансовых операций – сохранность средств обеспечивается за счёт скрупулёзного соблюдения законодательных норм и инвестирования части активов в надёжные государственные бумаги.

- Повышение уровня обслуживания за счёт расширения филиальной сети в регионах.

- Наращивание числа клиентов – физических лиц.

- Привлечение на обслуживание корпоративных клиентов.

Основные функции фонда вытекают из его задач. Это аккумулирование денежных средств, их правильное размещение для повышения доходности пенсионных накоплений, назначение и выплата пенсии вкладчикам.

Негосударственный пенсионный фонд «Открытие»

Клиентская база: 3 млн. человек.

Величина накоплений: 140 млрд. рублей.

Средний по году доход: 9,5%.

Рейтинг по «Эксперт РА»: А(++) – наивысшая надежность.

Рейтинг по НРА: ААА – максимум надежности.

Самый крупный и популярный фонд федерального значения раньше носил название «Лукойл-Гарант», переименован НПФ «Открытие». Офисная сеть охватывает 58 регионов (офисы находятся в 75 населенных пунктах страны). Компания начала деятельность одной из первых (еще в 1994 году), без потерь прошла через несколько финансовых кризисов, осталась на плаву, чем заслужила доверие граждан и высокую оценку рейтинговых агентств. Сегодня пенсии из фонда получают около 60 тысяч физических лиц. Популярность компании обусловлена также большим перечнем предлагаемых услуг: возможно страхование на добровольной и обязательной основе, создание бизнес-продуктов, со финансирование пенсионных накоплений.

Чего ожидать от пенсионной системы

По статистике почти 65% отдало предпочтение ПФР, то есть проигнорировало происходящие изменения. Однако ситуация приобретает другой оборот, и только в 2017 году 2.9 млн россиян («молчунов») перевели свои накопления из государственного ПФР в НПФ. Общая сумма накоплений в НПФ достигла 2.7 трлн руб. Вернулось в обратном направлении только 76.7 тыс. Цифры кажутся огромными, но годом ранее было подано в 2 раза больше заявлений. Основную часть клиентов привлекли пенсионные фонды, принадлежащие госбанкам. Лидером среди них со значительным отрывом является НПФ Сбербанка (52% заявлений). Их частные конкуренты, наоборот, несут потери. Происходящее вписывается в общий процесс передела рынка в пользу госбанков.

Очевидно, будет продолжено укрупнение и огосударствление индустрии пенсионных фондов. Этот процесс повторяет то, что происходит в банковской системе. Например, стало известно, что под брендом принадлежащего государству «Открытия» в 2018 году будут объединены НПФ Лукойл-Гарант, НПФ РГС, НПФ Электроэнергетики. Объединенные активы фонда составят 570 млрд рублей. Ищет покупателя и крупнейший НПФ «Будущее».

Что делать, если вы еще не определились в выборе НПФ или засомневались в его устойчивости? Критерии предпочтения НПФ схожи с правилами выбора банка, брокера или страховой компании.

- Смотрим информацию в СМИ о репутацию фонда и его учредителей;

- Возраст (дату создания);

- Объем привлеченных средств, средний чек, количество застрахованных лиц;

- Доходность или убыток за последние несколько лет, в сравнении с другими НПФ;

- Прозрачность деятельности фонда, т. е. наличие информации в публичном доступе;

- Принадлежность к крупным финансовым группам, в том числе госбанкам;

- Рейтинг фонда, присвоенный ведущими агентствами.

Для перехода с ПФР в НПФ нужно заключить с НПФ договор доверительного управления и подать в территориальный орган ПФР заявление о переходе в выбранный вами НПФ. Для возврата в ПФР нужно сделать все то же самое, только заполнить бланк другого заявления и дождаться, пока ПФР его рассмотрит. Переход в ПФР занимает гораздо больше времени.

Полезные советы:

- Не спешите менять один НПФ на другой из-за 1-2% доходности. Не факт, что они окупят потерю накопленного инвестиционного дохода.

- Не «ведитесь» на заманчивые предложения агентов. Все мы сталкивались с агрессивным навязыванием перехода в НПФ в банках и от пенсионных брокеров.

- Избегайте контактов с явными мошенниками, которые делают даже поквартирные обходы доверчивых граждан под видом работников пенсионного фонда.

Заключение

Мой совет инвесторам: не полагайтесь исключительно на милость государства и добросовестность владельцев пенсионных фондов. У вас есть много инвестиционных инструментов для того, чтобы заранее побеспокоиться о достойном качестве жизни после окончания трудовой карьеры. Неправильно думать, что пенсия еще не скоро и что еще есть много времени для принятия решения.

А в каком фонде находятся ваша накопительная часть пенсии? Как вы оцениваете перспективы пенсионной реформы в России?

Всем профита!

07.04.2018

Недостатки НПФ

- Разные схемы мошенничества, при которых можно лишиться собственных средств. В любом случае государство возместит все потери, но сам факт и предстоящая волокита делают этот сценарий развития событий большим минусом НПФ по сравнению с ПФР.

- Размер процентной ставки может меняться от года к году, как в бОльшую, так и в меньшую сторону в зависимости от полученной доходности.

- Возможные штрафы за просрочку взноса. Когда вкладчик подписывает договор с НПФ, он обязуется вносить деньги регулярно по заранее обговоренной схеме. Если клиент не будет вносить деньги в установленные сроки, НПФ может начислить штрафные санкции.

- За управление своими активами клиенту придется платить комиссию НПФ. Она небольшая, но существует.

Негосударственный пенсионный фонд Сбербанка

Клиентская база: 310 тысяч.

Величина накоплений: 13 млрд. рублей.

Средний по году доход: 10,2%.

Рейтинг по «Эксперт РА»: А(++) – наивысшая надежность.

Рейтинг по НРА: ААА – максимум надежности.

Негосударственное учреждение в составе Сбербанка, открытое в марте 1995 года решением Совета директоров, действует на всей территории Российской Федерации. За время своего существования НПФ «Сбербанка» создал обширную офисную сеть, поэтому возможность заключить пенсионный договор есть у жителей всех регионов страны. Каждый действующий клиент, вне зависимости от места пребывания, обслуживается в любом фондовом офисе.

Как расторгнуть договор

Сменить НПФ можно не чаще, чем один раз в год. Для этого необходимо написать в свой фонд соответствующее заявление, одновременно уведомив ПФР о смене страхователя. Вкладчик, принявший такое решение, должен понимать, что, переходя из фонда в фонд чаще, чем один раз в пять лет, он лишается части инвестиционного дохода. Поэтому прежде чем переводить деньги в другой НПФ, нужно тщательно просчитать все последствия такого шага.

Заявление на переход подаётся двумя способами:

- лично в территориальный орган ПФР;

- онлайн через сайт госуслуг.

Если вкладчик решил действовать через представителя, ему необходимо предоставить соответствующую нотариальную доверенность

Обратите внимание, что заявление, оформленное с нарушениями либо поданное в неустановленный срок, рассматриваться не будет

Подавать заявление о смене НПФ необходимо до 31 декабря текущего года. Тогда документ будет рассмотрен специалистами ПФР в течение первого квартала следующего года. За это время Пенсионный фонд РФ сможет перевести накопления вкладчика в другой НПФ либо вернуть их в ПФР под государственный контроль.

Стоит ли переходить в НПФ?

По закону граждане РФ могут распоряжаться накопительной частью по своему усмотрению. С одной стороны, НПФ — это реальная возможность получать бОльшую пенсию, чем при аналогичных отчислениях в государственный Фонд России. Это достигается за счет того, что ежемесячный размер выплат будут составлять не только взносы физлиц, но и доходная часть, которая формируется за счет более удачного инвестирования НПФ денег будущих пенсионеров.

С другой стороны, в последние годы свыше 30 НПФ находятся на стадии ликвидации, а большинство оставшихся организаций объединяются из-за финансовых проблем. По сути, они уже банкроты, поэтому объединяются с такими же НПФ. Мыльный пузырь растет и когда-нибудь лопнет.

К тому же, НПФ не может гарантировать постоянной высокой доходности, особенно в условиях кризиса и нестабильной экономики страны. А вот рисков здесь гораздо больше, хотя все они компенсируются страхованием пенсии.

В любом случае, перевод накопительной части пенсии в НПФ гарантирует более высокую доходность, нежели хранение средств в ПФР. Эксперты советуют менять НПФ не чаще 1 раза в 5 лет. Так клиенты смогут увидеть доходность по отчетам, проанализировать реальную прибыль, увидеть разницу.

Преимущества НПФ

- НПФ доходнее, чем ПФР, что подтверждает ежегодная отчетность. НПФ активнее инвестирует средства, получает больше дохода от аналогичных вложений со стороны ПФР.

- Право на получение денежных средств из НПФ в случае смерти вкладчика может быть закреплено за любым человеком, указанным в завещании.

- Все вклады в НПФ страхуются государством и выплачиваются АСВ при ликвидации, отзыве лицензии или банкротстве негосударственного пенсионного фонда

- Можно менять НПФ, выбирая самую лучшую для себя

- Такие пенсии не подлежат налогообложению

- Заключая договор с НПФ, вкладчик «защищает» себя от неблагоприятных государственных пенсионных реформ, которые имеют место быть.

- Контроль за НПФ ведет не только ЦБ РФ, но и другие организации, что гарантирует их открытость и прозрачность.

- Инвестиции НПФ осуществляются только в надежные активы, заведомо установленные государством. Это гарантирует сохранность средств.

Действия при отзыве лицензии у негосударственного ПФ

Дело в том, что отзыв лицензии у НПФ как раз относится гарантийному случаю. Отзывают лицензию чаще всего, когда НПФ — банкрот, либо недобросовестно выполняло собственные обязательства.

Если случится одно из данных обстоятельств, ЦБ России обеспечит поддержку застрахованного лица, сохранив его сбережения. После того, как у НПФ заберут лицензию, в течение 90 дней деньги физических лиц будут перечислены в ПФР без участия самих граждан в данной процедуре.

Обязательно должны быть перечислены следующие денежные накопления:

- взносы страхового характера, переданные работодателем (прибыль от инвестирования в данном случае не подлежит учету),

- деньги, оказавшиеся на счету по проекту софинансирования,

- средства материнского капитала.

Данная сумма является гарантированной, а ее увеличение возможно лишь когда происходят превышения полученных от продажи активов НПФ денег. В подобном случае эта часть денег перечисляется в ПФР, чтобы покрыть убытки застрахованного человека от утраченной инвестприбыли.

После перечисления накоплений в государственный Пенсионный фонд, он должен взять на себя ответственность по:

- перечислению накопительной доли пенсии, которая была назначена в негосударственном фонде до того, как у него отобрали лицензию,

- накоплению сбережений при помощи разных финансовых операций с целью их преумножения.

Причем, у застрахованного человека остается право:

- ничего не предпринимать, оставив деньги в ПФР,

- перечислить средства в иной негосударственный ПФ.

Физическое лицо может заявить о том, что выбрало другого страховщика несколькими способами, в зависимости от той даты, которой будет зарегистрировано заявление:

- Когда уже наступил гарантийный случай (в этой ситуации текущего страховщика нужно указывать в обязательном порядке).

- До того, как заберут лицензию (документ рассматривается в текущем порядке, который установлен для смены пенсионного фонда).

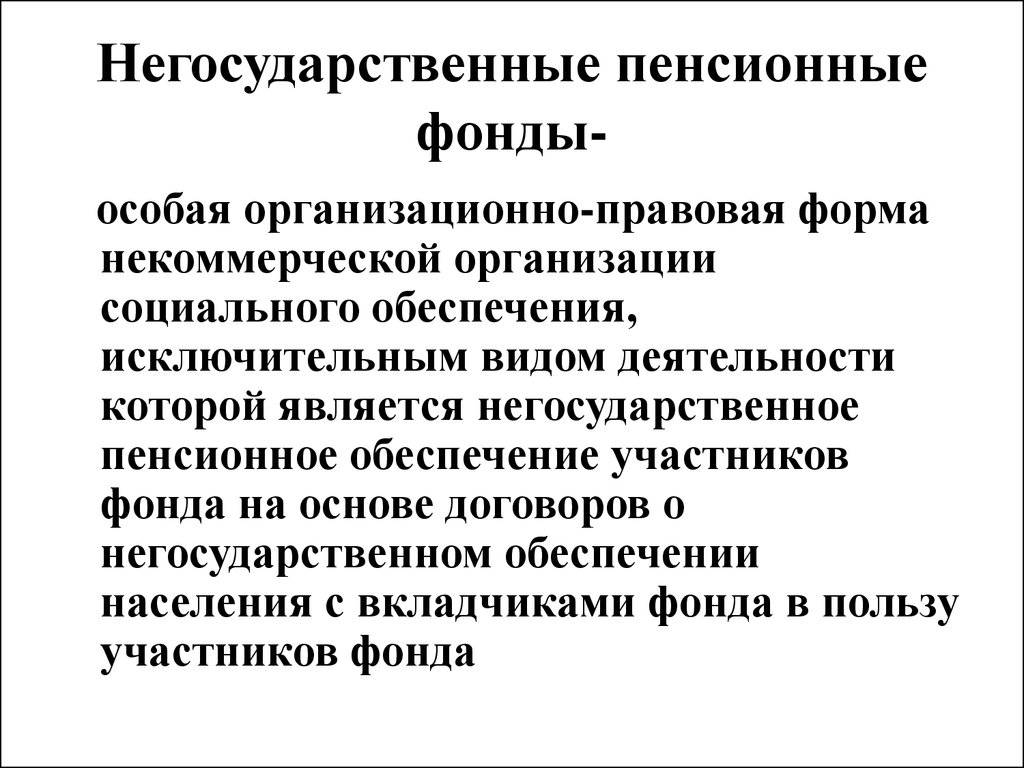

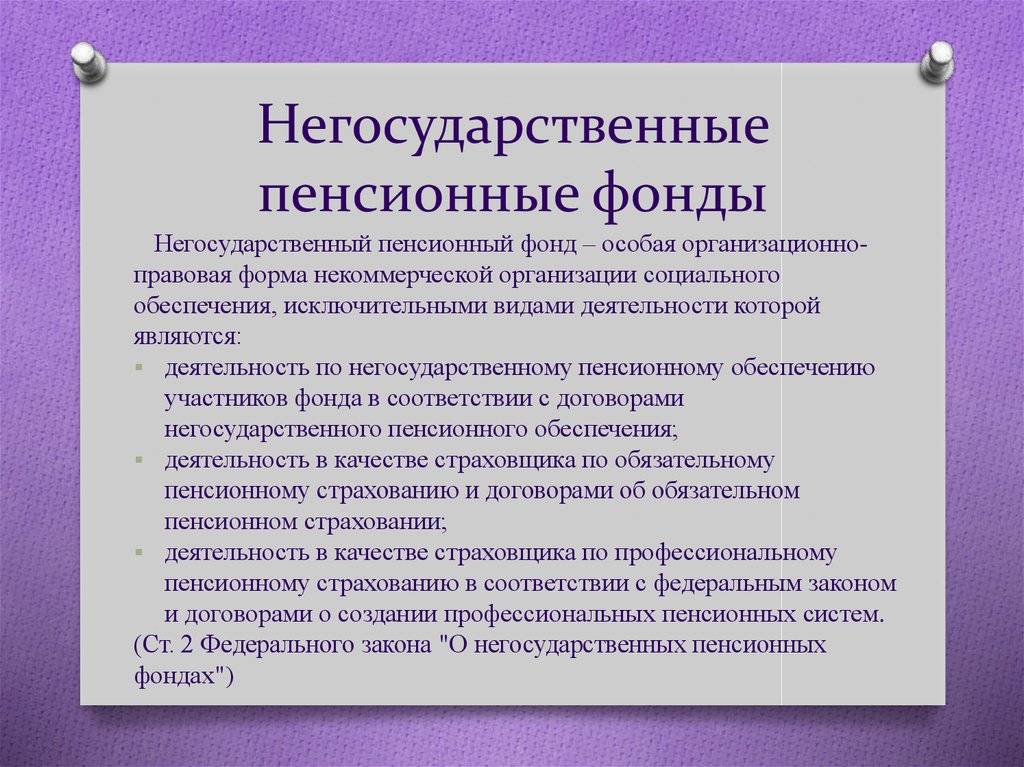

Основные понятия и принцип работы негосударственных пенсионных фондов (НПФ)

Определение НПФ

Под негосударственным пенсионным фондом понимают некоммерческую организацию, занимающуюся социальным обеспечением, со специальной организационно-правовой формой, созданной для наилучшего осуществления ее деятельности. НПФ работают по такому же принципу, как и Пенсионный фонд Российской Федерации.

Основная деятельность НПФ – это аккумуляция пенсионных накоплений, их инвестирование в четко определенные законом виды активов, учет средств, а также назначение и выплата накопительной части пенсионных средств.

Немного истории

История негосударственных пенсионных фондов России берет начало в 1992 году. К 1994 году в России насчитывалось около 350 предприятий, имеющих в названии аббревиатуру НПФ.

Количество НПФ держалось примерно на одном уровне до 2007 года, однако впоследствии оно резко сократилось в связи с ужесточением законодательства. Многие НПФ самоликвидировались или предпочли слиться с более сильными участниками пенсионного рынка.

Принципы работы НПФ

Работа негосударственных пенсионных фондов строится на 3 основных принципах:

- НПФ – организация некоммерческая, а это гарантирует, что учредители фонда ни при каких обстоятельствах не могут получать финансовые дивиденды от деятельности пенсионного фонда.

- Безопасное инвестирование: это означает, что все средства, которые НПФ инвестирует, вернутся обратно и принесут дополнительный доход. По закону НПФ не имеют права кредитовать другие организации. Зато им разрешается инвестировать активы в акции и облигации на фондовых рынках.

- Защита пенсионных сбережений: этот принцип подразумевает, что никакие третьи лица, в том числе государство, не вправе ни при каких обстоятельствах присвоить себе пенсионные накопления НПФ. Негосударственные пенсионные фонды обладают правом собственности на средства вкладчиков фонда, и их прямой обязанностью является обеспечение выплаты пенсионных средств своим клиентам. Таким образом, никакие третьи лица даже в судебном порядке не могут посягнуть на сбережения, аккумулируемые в НПФ.

Виды деятельности НПФ

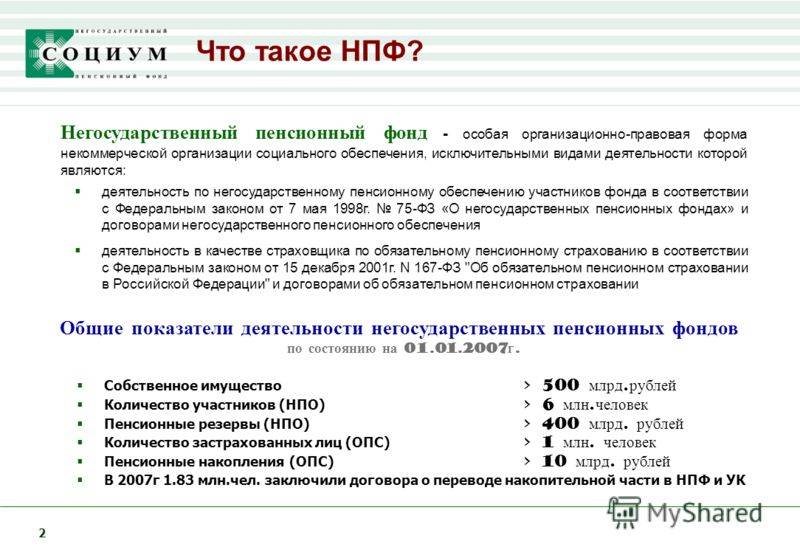

Негосударственные пенсионные фонды обладают правом вести следующие исключительные виды деятельности:

- Негосударственное пенсионное обеспечение (НПО). Этот вид деятельности подразумевает, что пенсионный фонд собирает пенсионные средства вкладчиков, размещает пенсионные резервы и выплачивает пенсии. Организации и частные лица, являющиеся вкладчиками НПФ, по договору о НПО уплачивают в пользу фонда пенсионные взносы. Пенсионный фонд, в свою очередь, инвестирует средства с целью получения дохода, а при наступлении оснований для выплаты вкладчику пенсии, выплачивает ему дополнительные пенсионные средства.

- Обязательное пенсионное страхование (ОПС). Негосударственные пенсионные фонды являются страховщиками по ОПС, данная деятельность ведется на основании договора, который заключается застрахованным лицом и НПФ. Страховая деятельность НПФ заключается в том, что фонд аккумулирует средства вкладчиков, инвестирует их в определенные законом активы и выплачивает дополнительные пенсии при наступлении соответствующих обстоятельств.

- Профессиональное пенсионное страхование (ППС). В России предполагается внедрение специальной пенсионной системы для граждан, занятых на вредных производствах. На многих предприятиях уже создаются специальные программы для этой категории работников.

Данные 3 направления деятельности не пересекаются между собой и ведутся обособленно друг от друга. Средства, аккумулируемые по трем направлениям, учитываются отдельно и не смешиваются. Это гарантирует прозрачную финансовую систему НПФ.

Рейтинг негосударственных Пенсионных Фондов России по доходности

Выбирая организацию для инвестирования своих пенсионных накоплений, самое главное — смотреть на доходность организации, на динамику ее показаний за последние годы. На сайте Центрального Банка можно найти информацию о прибыльностикаждого действующего НПФ, за каждый год его работы.

Если НПФ работает качественно и вкладывает клиентские средства в хорошие активы, то клиент получает доход, его размер накопительной части пенсии будет увеличиваться. Соответственно, если прибыли нет, то и роста никакого не будет.

Для сравнения: инвестированием средств граждан, которые находятся в самом ПФР, занимается ВЭБ. По итогу 2018 года он отчитался о доходности 6,07%.

Если изучить рейтинг негосударственных Пенсионных Фондов за последние годы, то можно выявить, что за последние два года их прибыльность существенно сократилась. В 2015 и 2016 годах многие компании давали отличные показатели, во многих НПФ прибыль граждан достигала 10-12% годовых. Но по итогу 2017 и 2018 годов понятно, что доходность существенно сократилась.

Для более объективного понимания картины будем составлять рейтинг НФР России по следующему алгоритму: в порядке убывания доходности по итогу работы в 1 квартале 2019 года. Для понимания динамики доходности будем смотреть на прибыльность этой же компании по за 2018 и 2017 годы.

Негосударственный Пенсионный Фонд, рейтинг компаний:

- Гефест. Доходность за 1 квартал 2019 года — 12,42%, по итогу 2018 — 3,94%, по итогу 2017 — 9,97%. Это лидирующий фонд, но, как видно, его показатели нельзя назвать стабильными. Клиентами этой компании являются всего 30400 человек (на 1 квартал 2019 года).

- Стройкомплекс. Доходность за 1 квартал 2019 года — 5,82%, за 2018 — 3,94%, за 2017 — 7,96%. Тоже нестабильные показатели, но назвать их низкими за текущие годы нельзя. Клиентами Стройкомплекса на начало 2019 года являются 38750 человек.

- Сургутнефтегаз. Доходность за 1 квартал 2019 года — 10,67%, по итогу 2018 — 5,32%, по итогу 2017 — 8,74%. Текущая клиентская база — почти 38000 человек.

- Открытие, ранее этот НПФ назвался Лукойл Гарант. Доходность за 1 квартал 2019 года — 10,04%, за 2018 — минус 10,8%, за 2017 — нет данных. В прошлом году компания испытывала проблемы (санация банка Открытие), но сейчас ситуация выровнялась. Клиентская база — более 7,1 миллионов россиян.

- Нефтегарант. Доходность за 1 квартал 2019 года — 9,97%, по итогу 2018 — 5,12%, по итогу 2017 — 8,13%. Количество клиентов — 1,47 млн. человек.

- Ханты-Манскийский НПФ. Доходность за 1 квартал 2019 года — 9,55%, по итогу 2018 — 4,15%, по итогу 2017 — 8,16%. Количество клиентов — почти 135000 человек.

- Сбербанк. Доходность за 1 квартал 2019 года — 9,35%, за 2018 — 4,64%, за 2017 — 8,7%. Количество клиентов — 8,7 млн. граждан.

- Первый промышленный альянс. Доходность за 1 квартал 2019 года — 9,25%, по итогу 2018 — 5,04%, по итогу 2017 — 8,14%. Клиентами являются 31850 россиян.

- УГМК-Перспектива. Доходность за 1 квартал 2019 года — 9%, по итогу 2018 — 4,47%, по итогу 2017 — 9,19%. Количество клиентов — 92500 человек.

- Большой. Доходность за 1 квартал 2019 года — 8,79%, в 2018 — 2,21%, в 2017 — 7,16%. Обслуживает около 430000 граждан.

Информация о доходности получена из официального источника — сведений, предоставленных Центральным Банком России.

Что такое «Накопительный пенсионный фонд», для чего он нужен, и какие имеет риски?

Как уже говорилось выше, для того чтобы повлиять на размер дополнительной пенсии, необходимо пополнять ее накопительную часть.

На сегодняшний момент это доступно только тремя способами:

- Путем дополнительных взносов участников программы софинансирования пенсии, действующей с 31 декабря 2014г по 31 декабря 2015г.;

- За счет материнского капитала. В том случае если держатель средств решит направить их на формировании пенсии;

- Благодаря полученным инвестициям. Напомним, что пенсионный фонд обязан перечислять инвестиционный доход на счета вкладчиков в конце каждого расчетного года.

Естественно, что каждый вкладчик имеет полное право знать, какой доход он получил за прошедший период, а так же управлять своими накоплениями. Но сделать это можно только путем выбора страховщика. В качестве инвестора может выступать государственная корпорация «Внешэкономбанк», которая управляет деньгами «молчунов», либо НПФ.

Итак, негосударственный пенсионный фонд – это юридическое лицо, осуществляющее свою деятельность в области пенсионных взносов своих участников. Оно действует исключительно в интересах вкладчиков, и управляет их отчислениями. А именно решает, в какой же проект инвестировать отчисления.

В конце каждого периода пенсионный фонд обязан отчитаться перед лицами, доверившими ему свои деньги. Происходит это путем предоставления выписки, в которой подробнейшим образом должны быть отражены суммы отчислений, а так же результаты деятельности фонда.

Уточним, что фонд может сработать как в «плюс», так и в «минус». Естественно, что если вкладчик видит в выписке отрицательный результат – это означает, что за период работы фонда никаких отчислений на счет накоплений не поступит. И деньги участников пролежали, мягко говоря, безрезультатно. В таком случае гражданин может перевести свои накопления в другой более результативный фонд. Более подробно этот момент будет рассмотрен немного позже.

Еще ряд негативных моментов НПФ заключается в следующем:

Население нашей страны осторожно относятся к таким организациям, и как следствие имеется низкий уровень доверия;

К сожалению, в законодательстве наблюдается множество пробелов касательно работы НПФ;

Наличие высоких расходов на обслуживание. Управляющая компания и сам пенсионный фонд за свою работу берут высокое вознаграждение;

Ко всему прочему пока наблюдается крайне низкая доходность

Сложно сказать по каким причинам происходит подобное явление. Одной из причин естественно может являться экономическая ситуация в стране, вследствие чего доходы НПФ едва могут перекрыть инфляцию.

Но, несмотря на имеющиеся риски, НПФ имеет и массу положительных сторон. Одной, из которых является – возможность получать наиболее высокую пенсию. Поэтому подходить к выбору страховщика нужно со всей ответственностью.