Как формируется кредитный рейтинг

Универсальной формулы вычисления кредитного рейтинга нет. Каждое БКИ рассчитывает его на основе тех критериев, которые считает важными.

Для удобства восприятия в КИ используются данные в виде шкалы или таблицы, пункты которых заполнены цветом по принципу светофора:

- зеленый означает, что заемщик не допускал просрочек и все платежи по кредитам вносил в соответствии с графиком;

- желтый используется, когда платеж не последовал в течение 5−30 дней;

- если цвет красный – просрочка по кредиту составила более месяца.

Между этими основными цветами встречаются категории оранжевого (негативный рейтинг), салатового цвета (хороший показатель). Серым, как правило, показан скоринг клиента, который ни разу не обращался за кредитом.

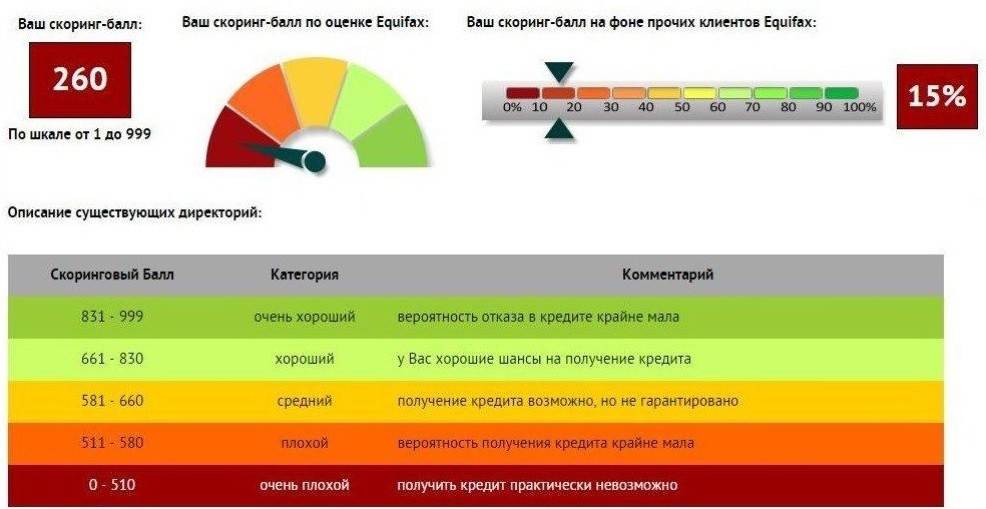

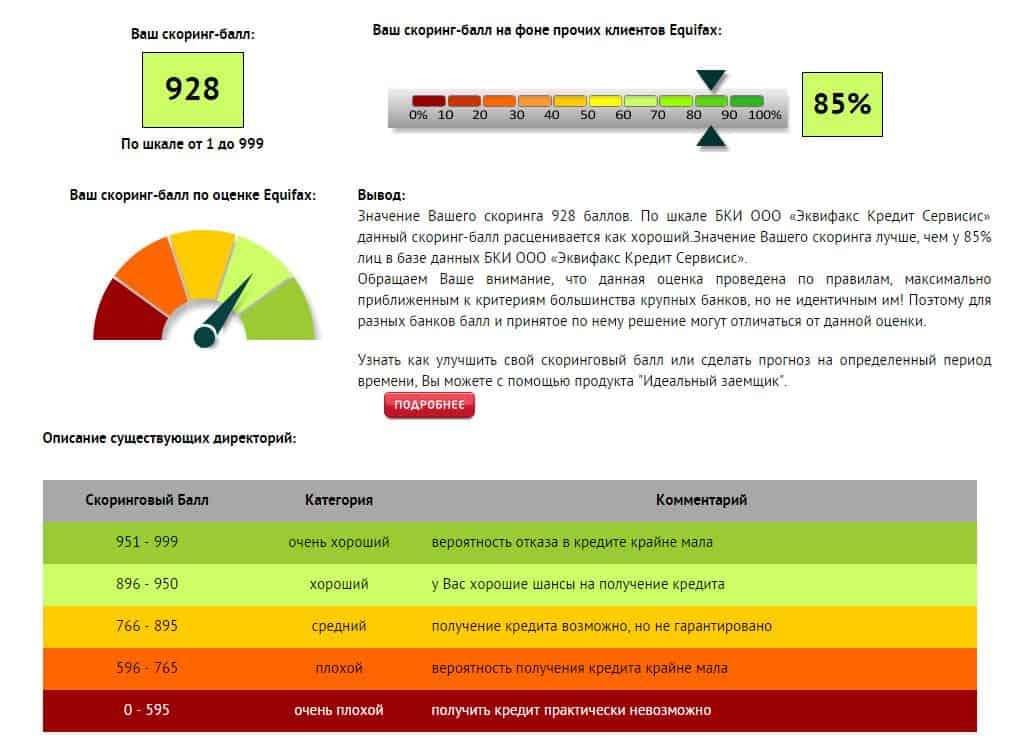

Кредитный рейтинг – это количественный показатель, который высчитывается по определенной формуле на основе отчета о кредитной истории. В России работает несколько БКИ, у каждого из них своя шкала оценки. Так, в бюро «Эквифакс», максимальный балл — 999, «Русский стандарт» оценивает максимальную благонадежность заемщика в 620 баллов, в НБКИ лучший результат — 850 и т. п.

Банки и МФО по закону обязаны передавать информацию о клиенте хотя бы одному БКИ. Некоторые кредиторы отправляют данные онлайн сразу в несколько бюро. Выбор БКИ – на усмотрение банка.

При этом оценка в разных бюро, с которыми сотрудничает финансовая организация, может отличаться.

Чтобы узнать кредитный рейтинг, банк или МФО отправляет запрос в БКИ, в котором хранятся сведения о клиенте.

Величина кредитного рейтинга зависит от следующих условий:

- есть ли у потенциального заемщика непогашенные задолженности, каковы их сумма и срок;

- имеются ли параллельные заявки (в том числе и отправленные онлайн) на выдачу займа в других банках или МФО;

- были ли судебные разбирательства по вопросу просроченных долгов, выносились ли решения о взыскании, описи имущества и пр.;

- сталкивался ли клиент с отказами в банках и микрофинансовых организациях.

Если на все эти вопросы можно ответить да, кредитный рейтинг клиента будет негативным. И наоборот.

Из чего он складывается

Кредитный рейтинг – что это значит? Как уже говорилось ранее, кредитный рейтинг показывает:

- платёжеспособность потенциального клиента;

- подробную информацию о его КИ (положительные, негативные);

- наличие у заёмщика постоянного дохода и прочее.

Как он формируется, и кто его составляет? Составлением занимается бюро КИ (БКИ). Оно пользуется различными методиками оценивания, имеет личную шкалу. Используют большое количество параметров, благодаря которым можно получить точный результат.

Так из чего же складывается?

- Число активных займов. Если у человека на данный момент имеется большое количество кредитов либо крупная задолженность, то программа может выдать достаточно низкий балл.

- Данные о КИ. Сюда входит своевременное исполнение финансовых обязательств, своевременные выплаты и прочее. Имея систематические просрочки, общий балл может быть существенно снижен. Если КИ нормальная, то заёмщику присваивается три балла – среднестатистический результат.

- Частота обращения за денежной помощью в банк. Категорически не рекомендуется часто брать небольшой кредит, особенно в микрофинансовой организации.

- Трудовой стаж и наличие постоянного места работы. Если клиент часто меняет компании, то это может плохо сказаться на окончательном результате.

Теперь, когда вы знаете, из чего складывается КР, вы можете сделать самостоятельные выводы о том, от каких именно факторов зависит скоринг. Как говорилось выше – это наличие текущих займов, кредитная история, частота обращения в МФО либо банк, общий трудовой стаж.

Факторы, влияющие на рейтинг

Просрочки платежей

Главное, что влияет на рейтинг заёмщика – допускает ли он просрочки по займам. Любой банк предоставляет должнику чёткие сроки выплат по долгам. Система оценки кредитной истории работает автоматизировано, поэтому если человек допускает просрочку в несколько дней, его кредитная история портится. Согласно открытым данным Сбербанка, 25% личного рейтинга клиента составляют данные о его просрочках.

Значение имеют не только исторические просрочки, допущенные клиентом несколько месяцев или лет назад. Банки смотрят также на то, насколько ответственным был клиент в последнее время. Если были допущены просрочки по кредиту несколько лет назад, а в последнее время все периодические платежи вносились вовремя, банк будет более положительно оценивать потенциального заёмщика.

Типы просрочек по времени:

- технические: от 1 до 30 дней;

- 1-2 месяца;

- 2-3 месяца;

- 3-4 месяца;

- от 4 месяцев и больше.

Бюро кредитных историй, составляя отчёт о кредитном поведении клиента, обязательно указывают, насколько серьёзными по срокам были просрочки. Технические просрочки для банков не имеют никакого значения. Они хоть и немного портят кредитную историю, но большинство компаний выдают займы людям с такими показателями.

Важно!

Во многих случаях технические просрочки возникают из-за ошибок на стороне самого банка. Если это произошло, можно оспорить кредитную историю и улучшить её таким образом.

Если была допущена задолженность от 30 дней, банки не будут выдавать льготы при оформлении займов. Многие крупные компании откажутся работать с таким клиентом. Остальные завысят процентную ставку.

Однако взять деньги в долг с такой просрочкой можно. Если просрочка составляет более 2 месяцев, можно надеяться на кредиты только в организациях вроде “Тинькофф”, которые выдают их даже клиентам с плохой историей.

Количество просмотров кредитной истории

Банки могут просматривать, какое количество раз другие компании обращались за данными о заёмщике. Так они понимают, какое количество банков обошёл клиент, прежде чем обратиться к ним. Большое количество запросов свидетельствует о том, что все остальные компании уже отказали человеку, и история кредитного скоринга портится.

Важно!

Чтобы этот показатель потом не стал поводом к отказу, желательно обращаться одновременно не более чем в 5 банков. Если была подана и одобрена заявка на кредит, желательно подождать 3 месяца и уже потом брать следующий.

Общий кредитный баланс

Оценку заёмщика проводят, судя об имеющихся непогашенных задолженностях. Если человек брал крупный кредит и до сих пор не вернул большую часть, банки будут отказывать ему в предоставлении кредита. Если большая часть уже возвращена, шансов на одобрение заявки становится больше.

Имеет значение, какая сумма по кредитам не была погашена клиентом. Чем больше сумма, тем хуже это влияет на КИ.

Динамика долговой нагрузки

Это данные кредитной истории, отражающие, когда и на какие суммы клиент брал кредиты. Часто для улучшения кредитной истории люди берут множество небольших займов и оплачивают их вовремя. Даже небольшие оплаченные вовремя кредиты хорошо влияют на рейтинг заёмщика. Но банки отдают предпочтение лицам, которые погашали большие суммы.

Всегда ли рейтинговые агентства правы?

Рейтинг — это не точное предсказание будущего компании, а всего лишь мнение аналитиков агентства о ее перспективах. Наивысший кредитный рейтинг не гарантирует того, что компания не объявит дефолт.

Кроме того, рейтинг де-факто отражает прошлые события — аналитик делает вывод о будущем, основываясь на том, как компания вела себя в прошлом. Часто рейтинговые агентства упрекают в том, что они опаздывают и присваивают, например, рейтинги дефолтного уровня, когда уже поздно, и инвестор уже и без них знает, что компания не заплатила по своему долгу.

Так было в деле банкротства крупнейшей энергетической компании Enron. Агентства перестали выставлять компании положительный рейтинг лишь за четыре дня до ее банкротства, что стоило инвесторам миллиардных убытков. Но агентствам удалось доказать, что Enron не предоставила им всей отчетности

Как повысить

Если вам нужно взять большой кредит по выгодной процентной ставке, а ваш рейтинг не превышает 3 баллов, то нужно знать, как поднять уровень доверия банка к вам. Изучите все вышеописанные критерии и постарайтесь улучшить показатели по ним. Для этого вам нужно:

- Погасить текущие кредиты, в том числе мелкие задолженности и кредитные карты. Спустя 3 месяца после последнего оплаченного кредита, ваша оценка улучшится.

- Улучшить свое финансовое состояние: поменять работу на более оплачиваемую или найти дополнительные источники дохода. Для получения высшей оценки, суммарная сумма всех доходов должна быть 2,5 раза больше среднего заработка по вашему региону.

- Не закрывать долговые обязательства раньше срока, прописанного в договоре. Без ущерба для рейтинга допускается досрочное погашение только одного кредита в пять лет.

- Иметь дорогостоящее имущество, которое можно будет оформить под залог.

- Постараться брать кредиты только в Сбербанке: организация ценит преданных клиентов.

- Перевести свои накопления в Сбербанк.

- Работать в надежной компании и, желательно, быть зарплатным клиентом банка.

- Не брать новый кредит до тех пор, пока не будет погашен предыдущий: лучше постараться оформить сразу крупную сумму, чем разбивать ее на два мелких займа.

- Не выступать поручителем по кредитам других людей — это также негативно сказывается на оценке КР.

- Погашать все кредиты вовремя, согласно условиям договора. Помните, что наличие просрочек снижает рейтинг примерно на 25%.

Также можно воспользоваться программой по улучшению кредитной истории. Такой способ подойдет тем, чья оценка в Сбербанке — 1–2 балла, а получить кредит, чтобы реабилитироваться в глазах банка не удается.

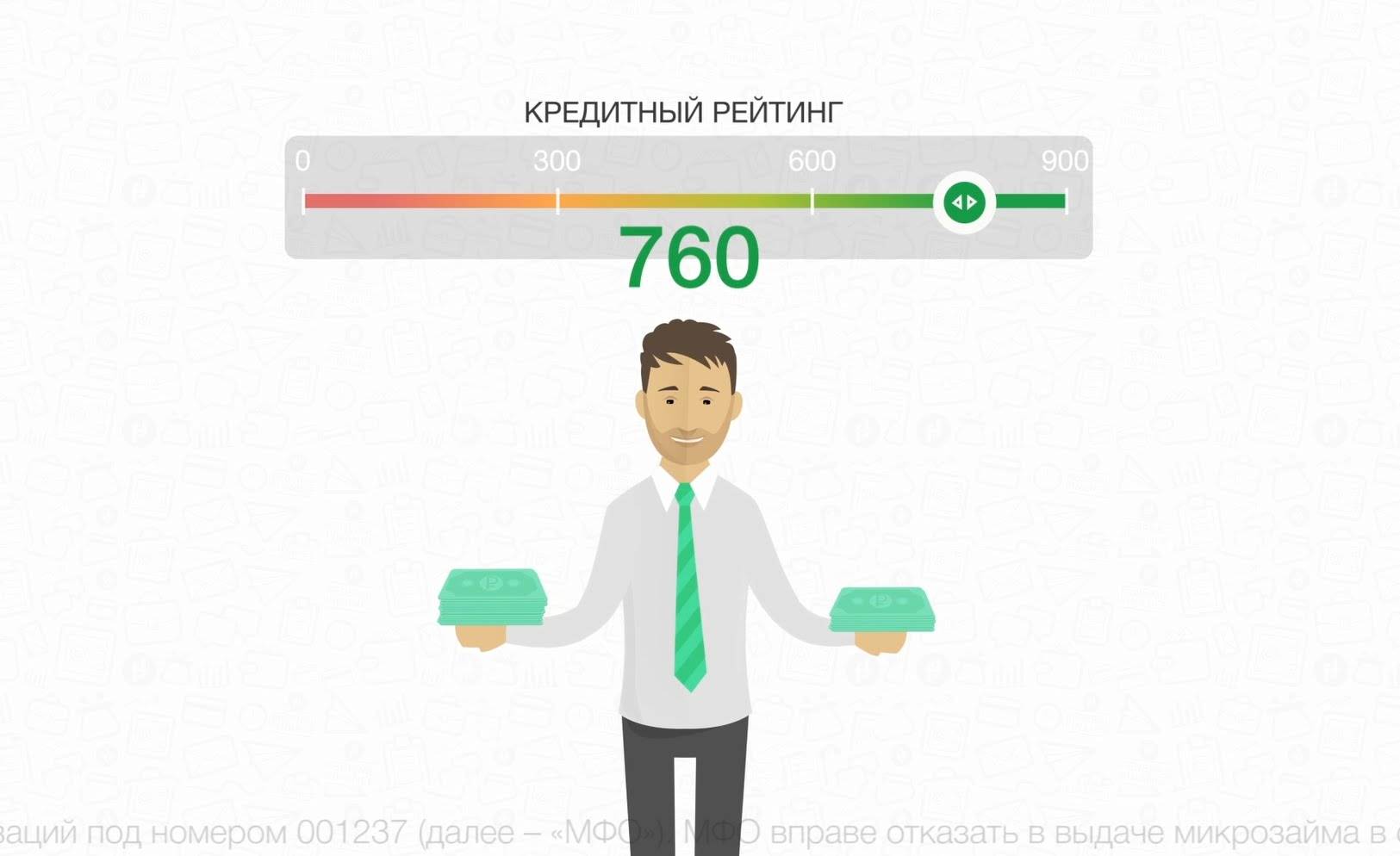

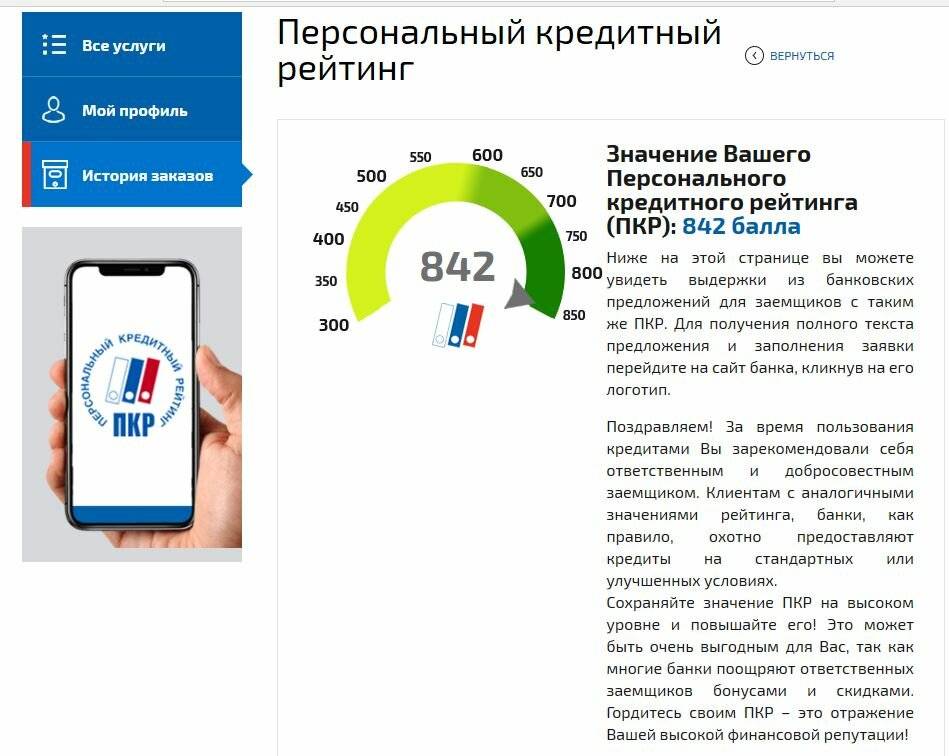

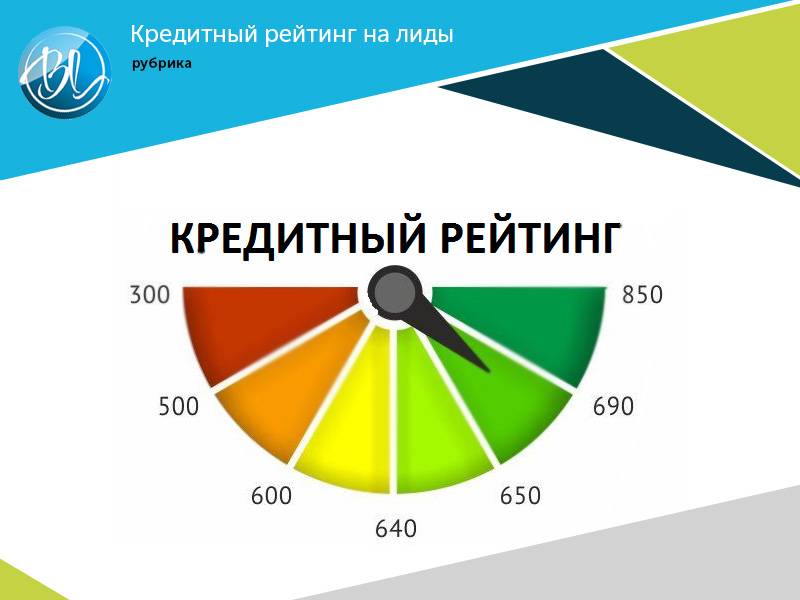

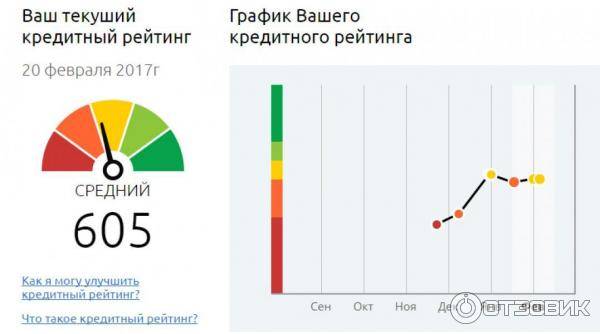

Как выглядит показатель кредитного рейтинга?

Кредитные бюро используют разные шкалы расчета кредитного рейтинга. Но основным является шкала НБКИ. Это Национальное бюро кредитных историй, одно из крупнейших российских бюро кредитных историй, куда входит ряд ведущих коммерческих банков.

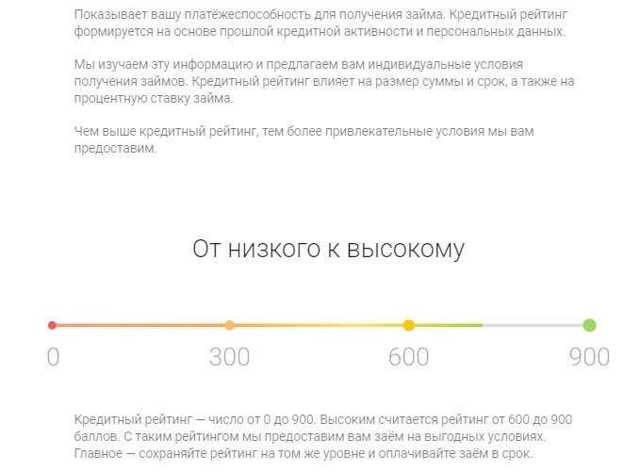

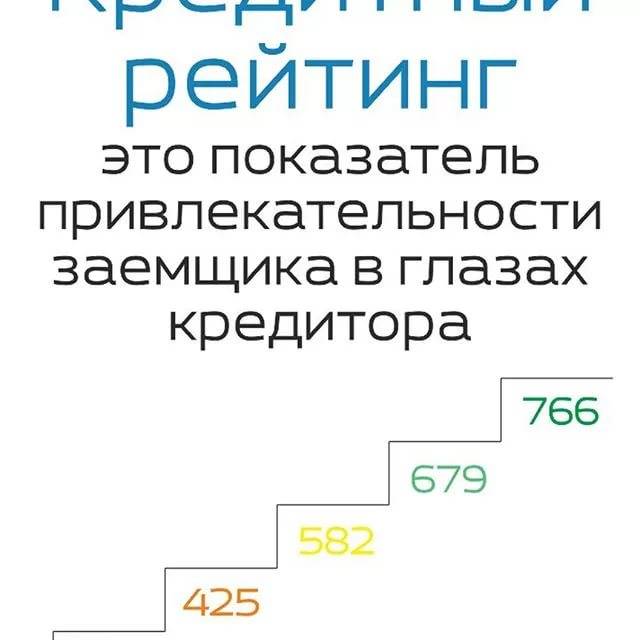

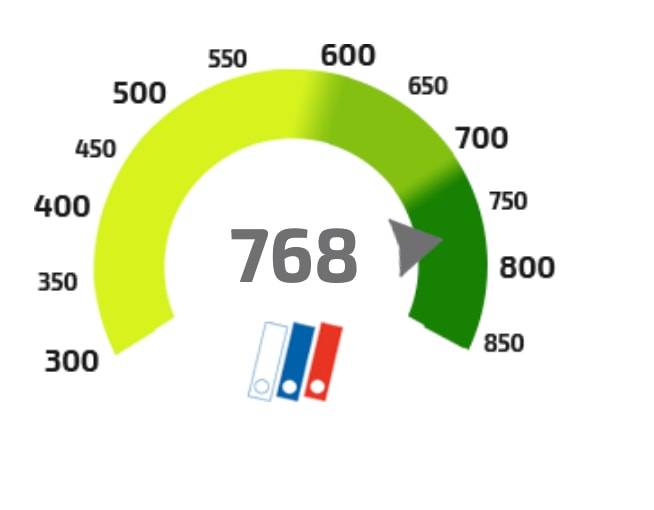

Информация о клиенте берется из базы данных Национального бюро кредитных историй на основании записей кредитной истории. Она позволяет оценить кредитоспособность каждого клиента в диапазоне от 300 до 850 баллов.

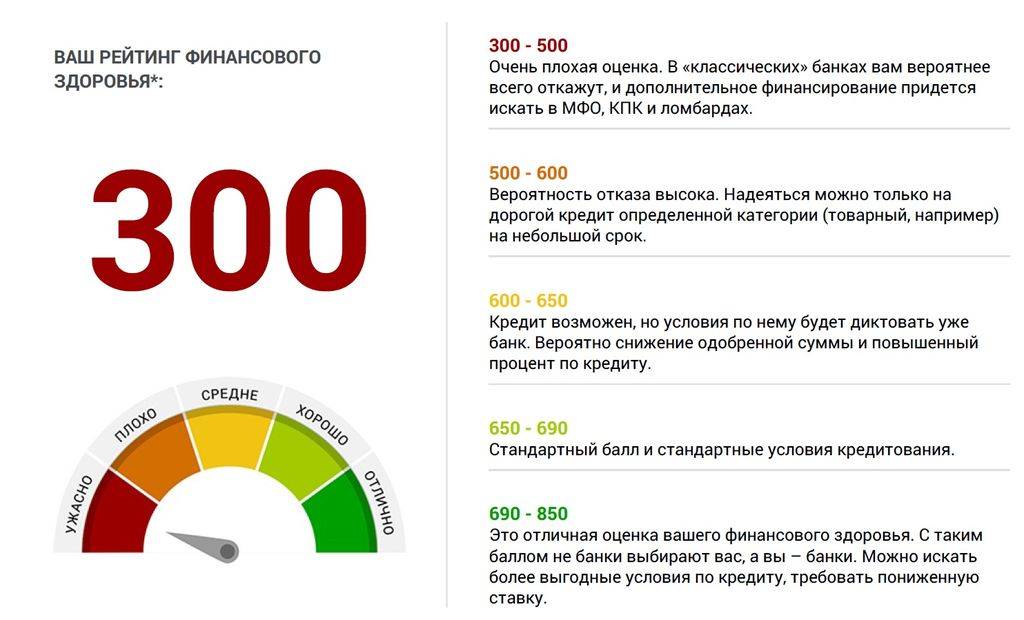

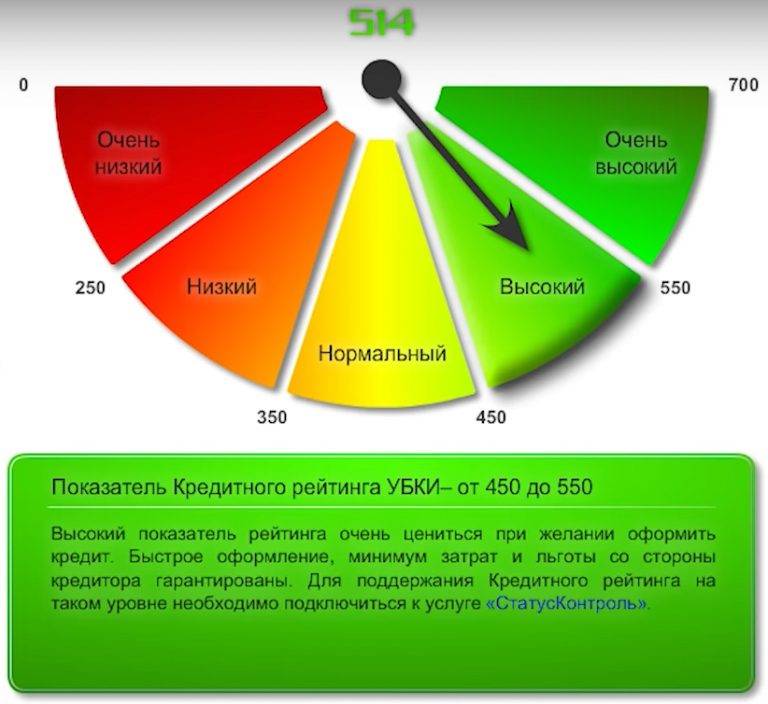

Это очень плохой кредитный рейтинг. Данные с НБКИ.

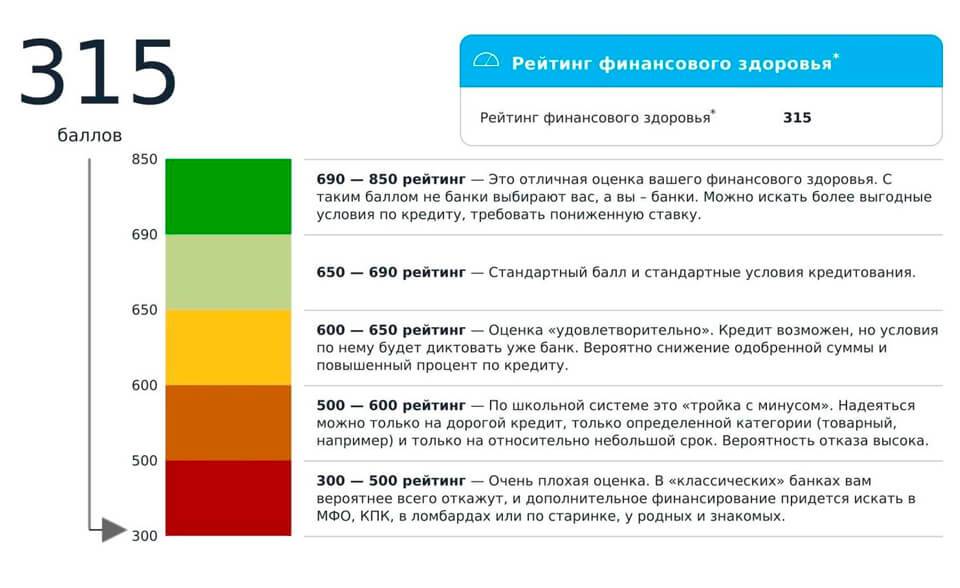

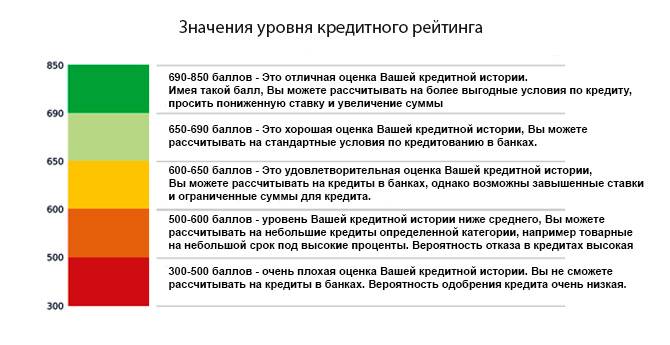

Есть три основных уровня кредитного рейтинга:

701-850 баллов: отличный показатель. Обладатели такого рейтинга могут рассчитывать на получение кредита на более выгодных условиях, большую сумму займа и бонусы

600-850 баллов: хороший показатель. При нем можно рассчитывать на стандартные условия кредитования в любом банке и низкую вероятность отказа.

300-600 баллов: удовлетворительный или плохой показатель, при котором повышается риск отказа, а также ухудшаются условия выдачи займа.

При расчете рейтинга учитываются все записи кредитной истории с момента ее формирования. Средний кредитный рейтинг по стране в июне этого года составил 632 балла.

С ростом финансовой грамотности и интереса к кредитным продуктам, средний показатель по России растет. Впрочем, даже если ваш собственный далек от нормы или вовсе отсутствует, нестрашно. Его можно поднять. Главное — понимать, как улучшить свой кредитный рейтинг.

Зачем нужен кредитный рейтинг?

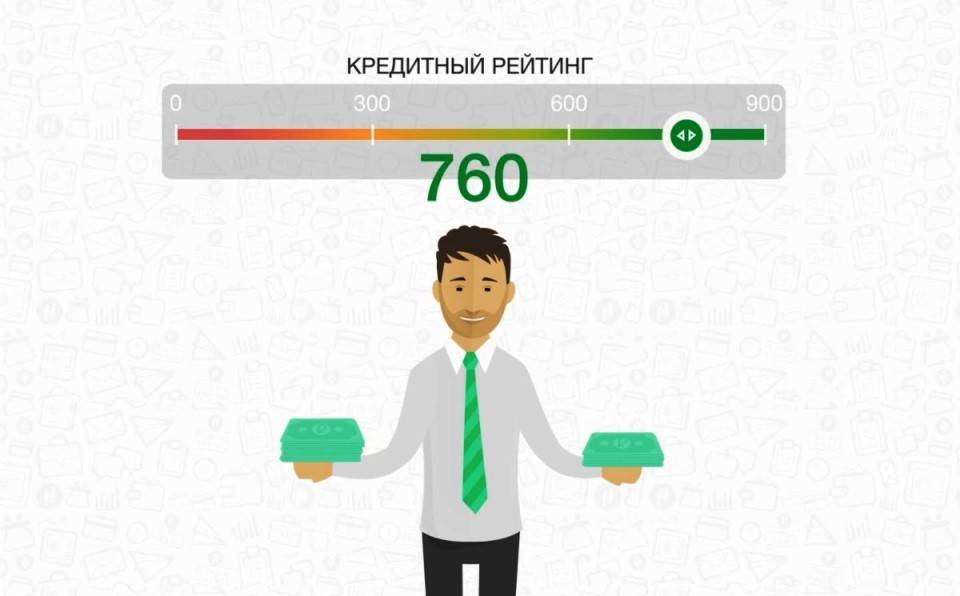

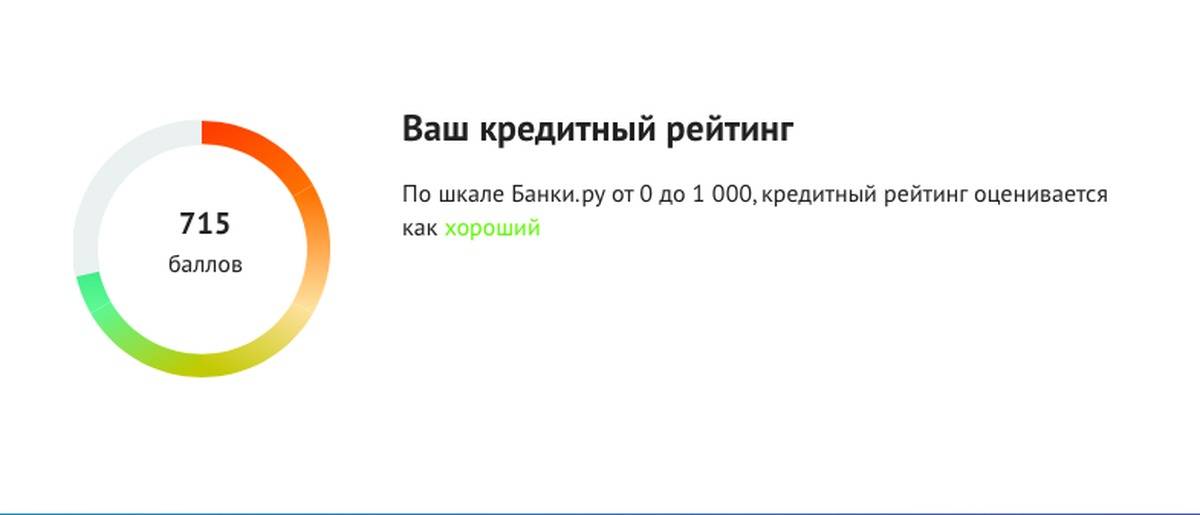

Пример хорошего кредитного рейтинга с сайта Сравни.ру.

При принятии решения о кредитовании клиента, индивидуальный кредитный рейтинг является одним из ключевых факторов для банка.

Для заемщика это отличная возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки или другого крупного займа.

Личный кредитный рейтинг важно знать ещё и потому, что так вы увидите запросы мошенников. Кредитный рейтинг отображает все действия, связанные с получением займов

Если кто-то пытался взять займ на вас,

Высокий кредитный рейтинг — это не просто повышенные шансы получить займ на более выгодных условиях. С учетом темпов развития финансовых продуктов в России, этот показатель может стать более весомым в ближайшие два-три года.

Например, в США кредитный рейтинг человека уже учитывается при совершении практически любой финансовой операции — например, при установлении арендной платы за квартиру!

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

2.Поручительство по кредиту другого человека

Возможно, вы ранее стали поручителем по кредиту по просьбе своего родственника или друга. В настоящее время вас это обстоятельство не тревожит. Титульный заемщик исправно вносит платежи по займу, и банк не налагает на вас никаких взысканий. Вы даже можете забыть, что когда-то подписали договор о поручительстве.

Однако действующее поручительство может стать помехой для оформления собственного займа. Ведь вы уже имеете финансовые обязательства. В случае возникновения у вашего знакомого каких-либо проблем обязанность по оплате оформленного на него займа может перейти на вас. И, возможно, банк, в который вы обратились за новой ссудой, предпочтет иметь дело с менее рискованным заемщиком.

Естественно, наличие поручительства не предполагает автоматического отказа в получении собственного кредита. Все будет решаться индивидуально. Большое значение здесь будет иметь взаимное соотношение величины ваших доходов, суммы по договору поручительства и суммы запрошенного вами займа.

Заметим, что выйти из договора поручительства в одностороннем порядке у вас не получится. В случае необходимости вы можете инициировать процедуры замены поручителя. Однако для этого потребуется получить согласие и основного заемщика, и кредитора, и, конечно, нового поручителя.

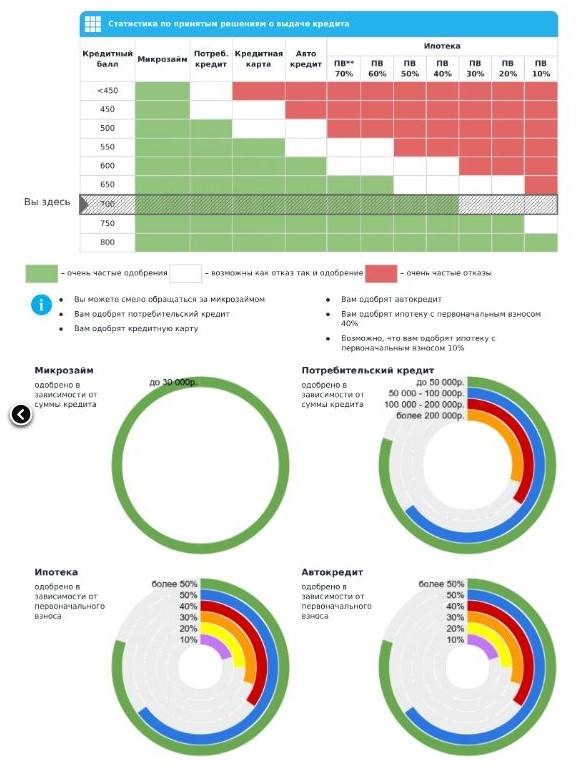

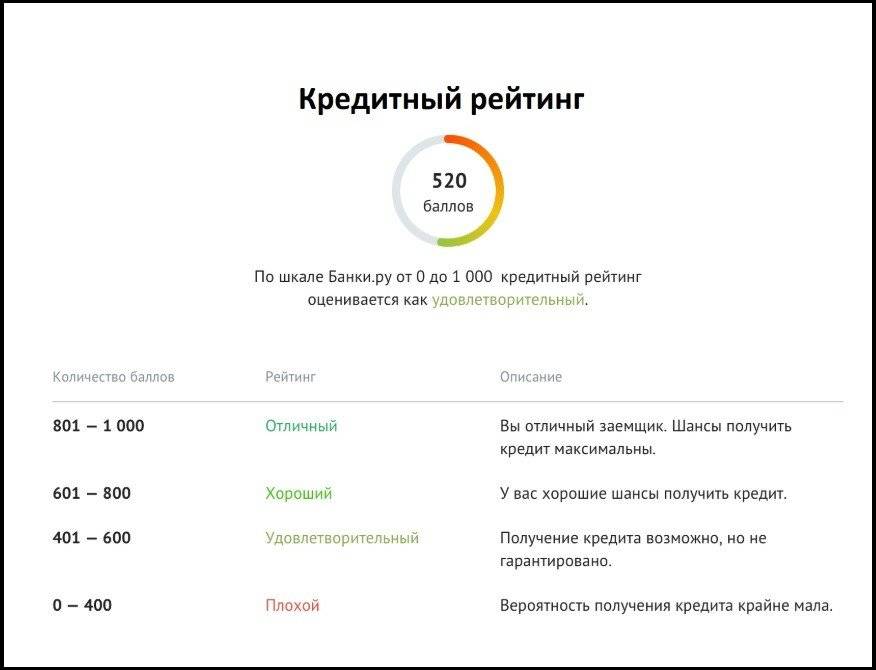

Оценка кредитного рейтинга

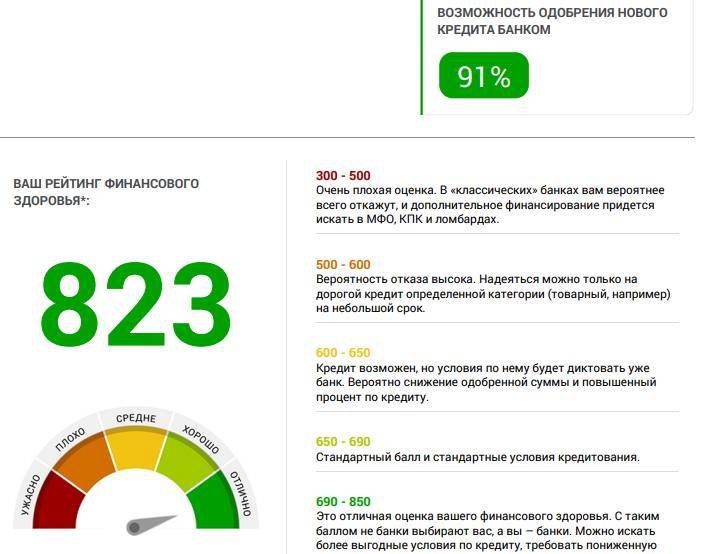

Банковские учреждения по-разному оценивают кредитный рейтинг заемщика, так как есть разные способы расшифровки результатов. К примеру, Национальное Бюро Кредитных Историй проводит оценку по специальной шкале, имеющей от 250 до 850 баллов.

- Ниже 500 баллов. Это самый маленький рейтинг, при котором практически невозможно получить одобрение по кредиту в банке. Но есть шанс оформить небольшой займ в микрофинансовых организациях и ломбардах.

- 500-600 баллов. Тоже низкий уровень, но шанс получить деньги в долг с ним немного повышается. Банки готовы выдать кредит, но с обязательным обеспечением, к примеру, с привлечением поручителей или передачей имущества в залог. Также есть шанс получить товарный займ через магазин.

- 600-650 баллов. Удовлетворительный уровень рейтинга. При его наличии вероятность оформить кредит увеличивается во много раз. Но возможны ограничения, к примеру, более высокий процент или уменьшенный кредитный лимит.

- 650-690 баллов. Средняя оценка, с которой есть большой шанс получить кредит на стандартных условиях.

- Более 690 баллов. Высокий уровень кредитного рейтинга, позволяющий получить займ по выгодной процентной ставке и на крупную сумму.

Банки могут использовать эту шкалу или же любую другую. Некоторые организации создают свой алгоритм оценивания заемщика.

Понятие кредитного рейтинга заемщика

Кредитный рейтинг представлен определенным показателем, на основании которого определяется, насколько платежеспособным и добросовестным является заемщик, причем выражается он в виде некоторого числа.

Именно на основании данного показателя принимается решение работниками банка относительно возможности выдачи кредита. На кредитный рейтинг оказывает влияние множество факторов, имеющих отношение к определенному заемщику.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Именно они показывают вероятность возвращения кредита без каких-либо проблем. На западе присвоение рейтинга человеку называется скорингом, для чего используется специальная программа.

Она выполняет разные сложные расчеты, на основании которых создается прогноз вероятности возврата средств без просрочек. Скоринговый балл и называется кредитным рейтингом, причем он может отличаться в зависимости от применяемой методики расчета.

Что такое кредитный рейтинг? Фото:myshared.ru

Основной метод заключается в использовании информации о кредитной истории гражданина. При таком способе учитываются разные факторы каждого индивидуума:

- кредитная история, узнать которую достаточно просто, так как нужные сведения могут содержаться в специальных черных списках самих банков или в БКИ;

- возраст потенциального заемщика;

- его семейное положение;

- стаж и место работы;

- заработок;

- место проживания.

Каждая программа является индивидуальной, поэтому работники банка могут вносить множество другой информации. Чем больше сведений будет внесено в программу, тем на более точный результат можно рассчитывать в результате расчетов.

За счет определения кредитного рейтинга даже люди с плохой кредитной историей могут рассчитывать на кредиты, а обусловлено это наличием залога или высоким доходом.

Определение кредитного рейтинга считается выгодным и оптимальным для каждого банка, поэтому практически все работники данных учреждений пользуются скоринговыми программами после получения документации от потенциального заемщика.

Оценка

Весь процесс оценки гражданина и присвоения ему определенного кредитного рейтинга делится на этапы:

- все документы, полученные от человека, проверяются работниками службы безопасности, чтобы была уверенность в их подлинности и достоверности содержащихся данных;

- если проект принимается для рассмотрения, то начинается непосредственная оценка;

- вся информация, предоставленная гражданином, заносится в особую программу банка, после чего производится ее обработка на основе определенного алгоритма;

- в результате гражданину присваивается определенный кредитный рейтинг, на основании которого можно понять его финансовую устойчивость, платежеспособность и добросовестность;

- далее к оценке подключаются работники банка, который изучают документы, рейтинг, а также лично беседуют с гражданином, что позволяет сформировать правильный образ, поэтому нередко ими вносятся разные изменения в итоговый показатель.

Что означает кредитный рейтинг, смотрите в этом видео:

Некоторые банки заключают контракты со сторонними фирмами, которые специализируются на анализе сведений о каждом человеке, что позволит без затрат собственных усилий получать нужную информацию.

Когда используется

Не всегда кредитный рейтинг является единственным способом для определения того, будет ли отказано в кредитовании или будут предоставлены заемные средства. Каждый банк может отказать любому заемщику без объяснения причин, но обычно это связано с тем, что после проведения скоринг-оценки выдается слишком низкий показатель.

Используется оценка практически каждым банком независимо от размера и вида кредита. В МФО оценка заемщика считается более простой, поэтому нередко вовсе не применяется скоринг. Люди могут получить небольшую сумму под значительные проценты всего лишь по паспорту.

Нюансы использования кредитной истории и кредитного рейтинга

Знакомство с информационным «досье» по займам и кредитам может вызвать ряд вопросов. Мы ответили на самые распространенные из них.

Можно ли вносить в кредитную историю свои дополнения? Кредитная история, как и рейтинг — это сухая математика на основе фактов от кредитных организаций. Там нет возможности дополнить информацию или указать причины сложившейся ситуации.

Можно узнать кредитную историю и рейтинг другого человека? Это возможно только в двух случаях: если есть нотариальное разрешение, например, при опеке другого человека, и в случае наследства по нотариальному свидетельству.

Существует ли идеальная кредитная история или рейтинг? У каждого банка или кредитной организации есть свои критерии для оценки надежности заемщика. С отказами или невыгодными условиями займа иногда сталкиваются даже самые аккуратные плательщики

Но для банка важно наличие кредитной истории будет лучшим показателем, чем ее отсутствие. Небольшие кредиты, которые регулярно гасятся, могут убедить кредитора быстрее, чем одна долгосрочная ипотека.

Важно: при получении любого займа нужно быть максимально внимательным. Стоит заранее продумать о страховке крупной ипотеки, или о том, сколько процентов начислят при просрочке платежа. . Обновляется ли кредитная история? Федеральный закон № 218 «О кредитных историях» гласит, что данные должны обновляться каждые пять дней

История хранится 10 лет с последнего займа, но банк интересует период за последние два-три года

Обновляется ли кредитная история? Федеральный закон № 218 «О кредитных историях» гласит, что данные должны обновляться каждые пять дней. История хранится 10 лет с последнего займа, но банк интересует период за последние два-три года.

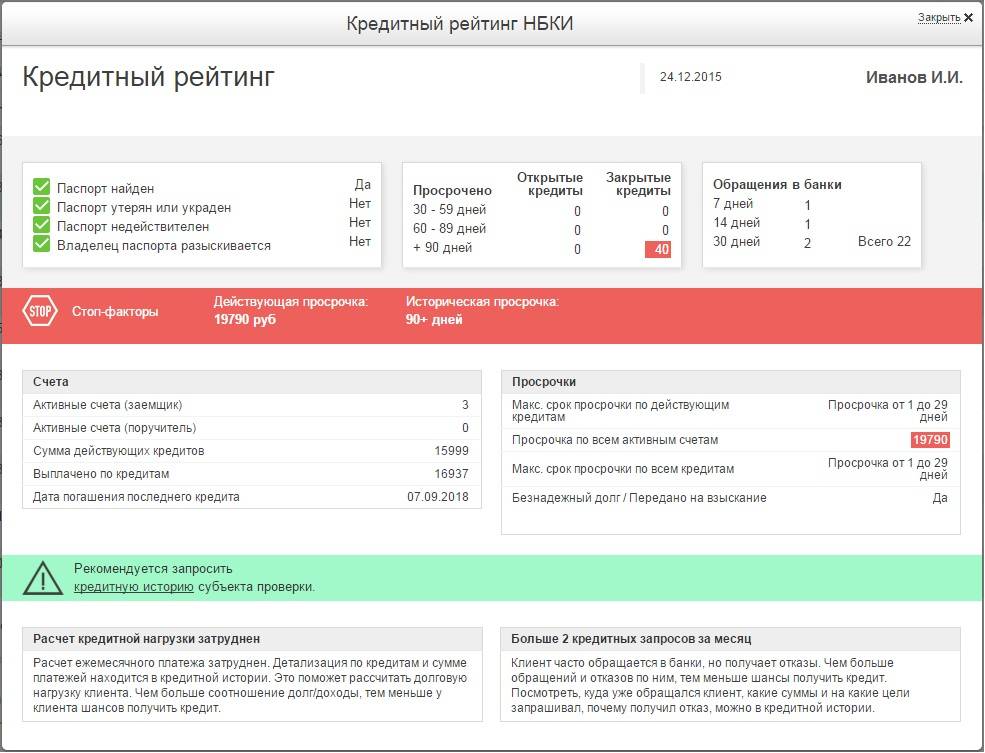

Почему кредитный рейтинг низкий, если заемщик ответственный? Иногда кредитный рейтинг может быть низким без очевидных причин. В случае когда заемщик уверен, что все делал правильно, стоит проверить несколько факторов:

- в БКИ банк еще не сообщил новую информацию;

- при погашенном кредите осталась действующая карта. За обслуживание кредитной карты списывают деньги и образуется долг;

- кредит был погашен, но осталась просрочка за услуги. Иногда банк с запозданием отправляет счет на оплату услуг за ведение кредита;

- по ошибке начислен чужой долг.

Можно исправить кредитную историю или рейтинг при ошибке? Можно, но сложно: нужно обратиться в банк и в БКИ, чтобы оспорить сложившуюся ситуацию. Для этого взять подтверждение из банка и прийти в БКИ, где нужно заполнить заявление. Если к компромиссу прийти не удалось, оспорить ситуацию можно через мировой суд.

Кредитная история может находиться в нескольких бюро? Информация про заемщика может находиться в нескольких БКИ. Данные не обновляются одновременно: необходимо запросить текущий статус у каждого БКИ в отдельности.

Можно исправить плохую кредитную историю? Подобный вопрос может возникнуть у тех, кто, например, готовится к получению ипотеки по выгодным условиям. НБКИ рекомендует брать небольшие кредиты и аккуратно их закрывать в течение года. Также вовремя оплачивать ЖКХ: эта задолженность отражается в истории и влияет на рейтинг.

Подытожим основную информацию, которую мы разобрали.

Кредитная история — это основной документ, с помощью которого можно проверить финансовую надежность заемщика.

Кредитный рейтинг — средняя математическая оценка надежности в баллах, основанная на кредитной истории.

Узнать про кредитную историю и рейтинг можно два раза в год через Бюро кредитных историй, Банк России и портал «Госуслуги». Это бесплатная услуга.

Следить за своей кредитной историей и рейтингом заемщику необходимо самостоятельно.

Кредитная история и кредитный рейтинг помогут:

- оценить шансы получить заем на выгодных условиях;

- узнать причину отказов в займах от банков и причину завышенных тарифов от страховой компании или сервиса каршеринга.

- при утере документов узнать, не оформили ли мошенники кредит.

- проверить историю на ошибки и неточности.

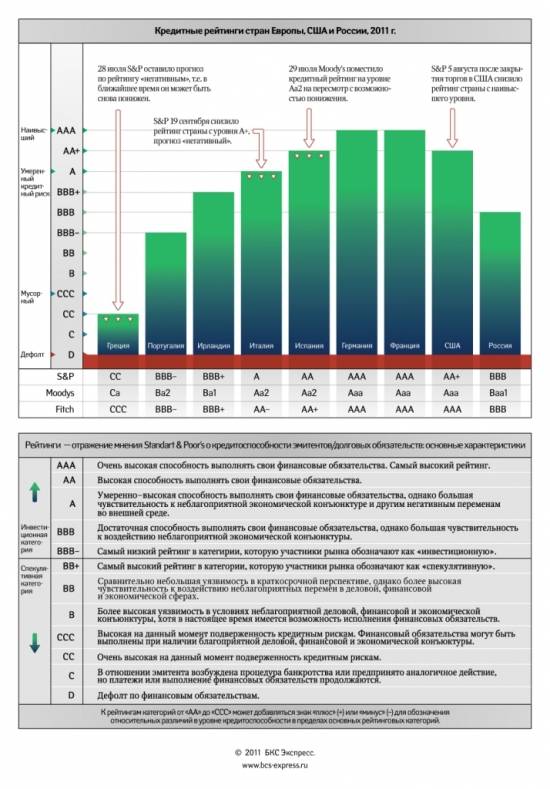

Кредитный рейтинг региона

Рейтинги для

регионов составляются, как правило,

национальными рейтинговыми агентствами.

В России это например такие как: «Эксперт

РА», «НРА», «РИА Рейтинг», «АКРА» и др.

Данный рейтинг говорит о том, насколько тот или иной регион страны способен своевременно и в полном объёме выполнять все свои финансовые обязательства.

Фрагмент кредитного рейтинга регионов России по данным АКРА

Методика

определения рейтинга основана на анализе

динамики различных социально-экономических

показателей региона. Оценка проводится

по следующим основным критериям:

- Экономика

региона. Рассматривается объём и

динамика ВРП, торговый оборот, объёмы

строительства и производства, уровень

развития предпринимательства и т.п. - Налоги.

Оценивается объём и структура налоговых

поступлений в бюджет региона, а также

уровень собираемости налогов; - Социальная

сфера. Средняя зарплата по региону,

развитие социальной инфраструктуры,

развитие спорта, уровень безработицы,

уровень преступности и т.п. - Банковская

система. Учитывается общее количество

банков в регионе и концентрация

банковской системы. Берётся в расчёт

объём ссудной задолженности и уровень

просроченной задолженности; - Бюджет.

Рассматриваются текущие доходы и

расходы регионального бюджета,

оценивается уровень его зависимости

от федерального бюджета. Учитывается

выполнение требований бюджетного

кодекса страны; - Долговая

нагрузка. Анализируется объём, структура

и динамика государственного долга

региона. Оценивается его отношение к

текущим доходам в бюджет; - Качество

регионального управления. Наличие

чёткого плана действий на ближайшую

перспективу и внятной концепции

дальнейшего развития региона. Учитывается

в каком объёме были выполнены ранее

намеченные планы по развитию региона; - Кредитная

история. Учитываются все невыполненные

(или выполненные, но не в полном объёме)

долговые обязательства региона, а также

все судебные разбирательства в этом

отношении.

Кредитный рейтинг регионов в обязательном порядке необходимо учитывать при инвестировании в муниципальные облигации.

Какие факторы учитываются при анализе рейтинга для компании или физического лица?

Проводит анализ рейтинговое агентство или внутренний отдел аналитики компании. Для этого используется информация, полученная не только от самого клиента, но и из разных достоверных источников, которые должны быть надежными. Если кредитоспособность изменяется, то информация, которая используется для установления кредитного рейтинга, считается уже недействительной. Также изменяется рейтинг в том случае, если сам заемщик отказывается предоставлять нужные сведения.

В процессе анализа используются следующие важнейшие факторы:

- вероятность полного погашения долговых обязательств заемщиком, причем в строго установленный срок, который оговаривается заемщиком и кредитором заранее;

- защитные факторы, к которым относится стабильность обязательств компании или прочное финансовое и социальное положение клиента, наличие какого-либо обеспечения или иных параметров, положительно влияющих на платежеспособность.

Как узнать свою кредитную историю через интернет

Кредитную историю через интернете можно узнать двумя способами: бесплатным и платным. Причем следует учитывать, что бесплатно вы можете получить свою КИ только дважды в год. При платном же способе получения финансовое досье количеством запросов вы себя можете не ограничивать. Поговорим об обоих вариантах.

Как бесплатно узнать кредитную историю через интернет

Итак, буду краток, получить бесплатно свою кредитную историю можно в одном из 11 официальных бюро кредитных историй (БКИ), которые находится под постоянным контролем Центрального банка России и их список периодически обновляется. Кстати, с этим реестром можно ознакомиться прямо на сайте Центробанка в разделе “Кредитные истории” и получить другую дополнительную информацию. А, вот сам список из 11 БКИ:

- ООО «МБКИ»

- АО «НБКИ»

- ЗАО «ОКБ»

- ООО «Кредитное Бюро Русский Стандарт»

- ООО «Эквифакс Кредит Сервисиз»

- ООО «БКИ «Южное»

- ООО «ВЕБКИ»

- ООО «СКБ»

- ООО «МБКИ «КРЕДО»

- ООО «Красноярское БКИ»

- ООО «СКБ»

Основными кредитными бюро являются Эквифакс, Русский Стандарт, НБКИ и ОКБ. Именно здесь с большой долей вероятности окажется ваша кредитная история. Теперь перейдем к самому главному, как в этих Кредитных бюро получить свою историю:

- Кредитную историю можно запросить через сайт Госуслуги или через Центробанк России в Центральном каталоге кредитных историй (ЦККИ).

2. После получения информации, в каких БКИ (их может быть несколько) находится ваше финансовое реноме, вы регистрируетесь на их сайтах и посылаете официальный запрос.

Получение кредитной истории за плату

Сразу оговорюсь, платно получать кредитную историю имеет смысл только в том случае, если вы в течении года воспользовались уже двумя бесплатными попытками. Купить информацию по своей КИ можно как в официальных БКИ, так и у аккредитованных ими организациях, а по сути, посредниках. Вот их список:

- Агентство Кредитной информации (АКИ)

- Сбербанк

- Сервис “Правильная История”

- Сервис “Мой рейтинг РФ”

- Сервис Banki.ru

- Евросеть-Связной

Получить свою кредитную историю через собственные сервисы предлагают и микрофинансовые организации (МФО). Однако я бы вам не рекомендовал этого делать:

- Большинство из них через эти приложения просто собирают о вас данные как о потенциальном клиенте.

- Ваши персональные данные, собранные МФО могут случайно попасть в руки мошенников.

В общем, берегите честь с молоду, а кредитную историю с момента ее формирования. И будет вам счастье !

Отсутствие кредитной истории

Если потребитель ни разу не оформлял кредит, соответственно у него отсутствует кредитная история, и это еще один фактор, из-за которого некоторые банки могут отказать. Дело в том, что отсутствие данных для них также является существенным фактором. Они ничего не знают о человеке, и соответственно у них нет характеристики о том, как он исполняет свои обязательства. И именно этот фактор нередко оказывается основанием для отказа в выдаче кредита.