Практика использования номинальных счетов

Разберем основные типичные ситуации применения — активно используются клиентами банков.

На ребенка для опекунов

В ситуации необходимости получения социальных выплат в пользу детей, удобным вариантом станет использовать номинальный счет на ребенка.

В этом случае:

Бенефициар — это ребенок, на имя которого идут выплаты.

Владелец счета — родитель/опекун

Такие номинальные счета предусмотрены только для денег, предназначенных ребенку и должны расходоваться на содержание подопечного.

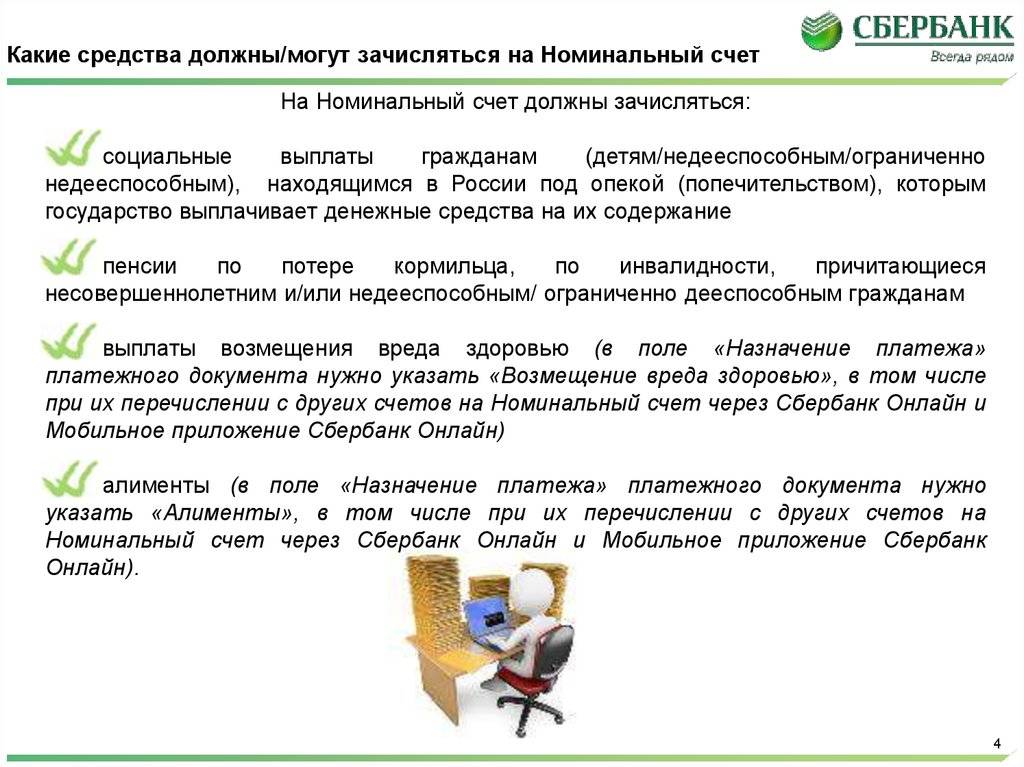

Какие выплаты могут сюда поступать: алименты, выплаты на содержание несовершеннолетнего, пособия, пенсия по потере кормильца и т.д.

Суть: счет открывается на имя опекуна, но деньги формально принадлежат ребенку. И должны расходоваться в интересах ребенка.

Защита: средства не будут арестованы, если у опекуна есть какие-то задолженности, по которым возможно взыскание.

Важно: не все выплаты будут поступать на такой счет. Какие средства не будут приходить — вознаграждение опекунам, т.е

деньги, направленные для опекунов.

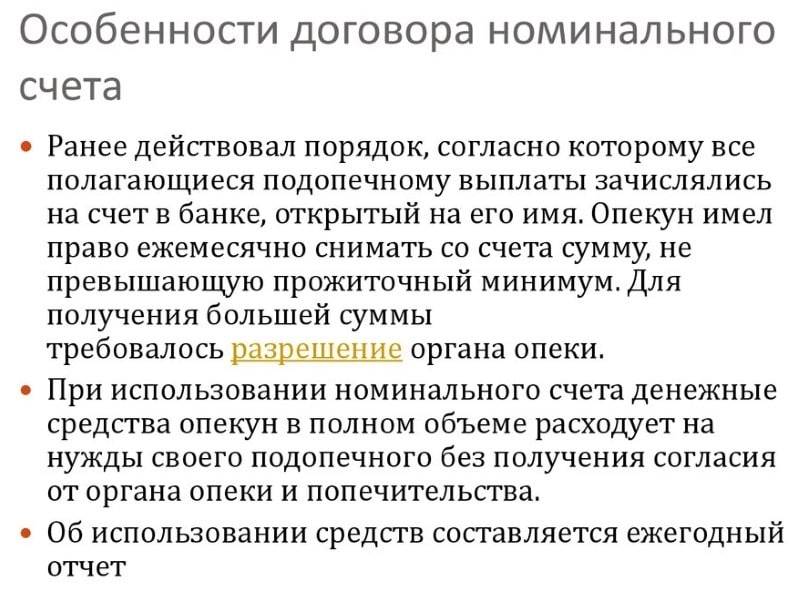

В чем преимущество — можно расходовать финансы не спрашивая дополнительного разрешения у органов опеки. Но как и раньше обязательно надо отчитаться до 1 февраля в опеку. Отчеты касаются не всех. Например, родителям получающим алименты — не нужно сдавать отчеты.

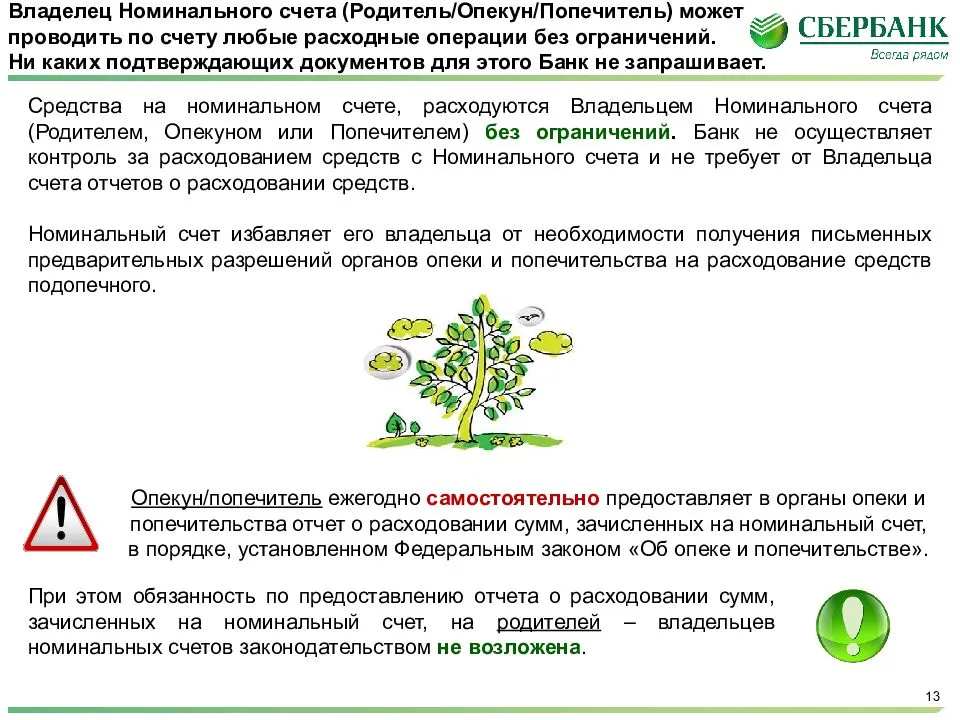

В чем недостатки — органы опеки могут запросить (несмотря на наличие банковской тайны) у банка информацию по расходованию средств с номинального счета — выписку в электронном или письменном виде, что невозможно для иных личных счетов, например, для вкладов

Обратите внимание на возможности удаленной работы по договору дистанционного банковского обслуживания. Возможно многие операции будут недоступны через онлайн-банк

Необходимо уточнить это при подаче заявления на открытие, и ознакомиться с тарифами.

Если ребенка 3, то придется открыть 3 счета — 1 владелец счета и 3 бенефициара. Нужно дополнительное заявление на перевод всех средств на один отдельный обычный счет.

Для открытия не нужно разрешения органов опеки, нужны только документы:

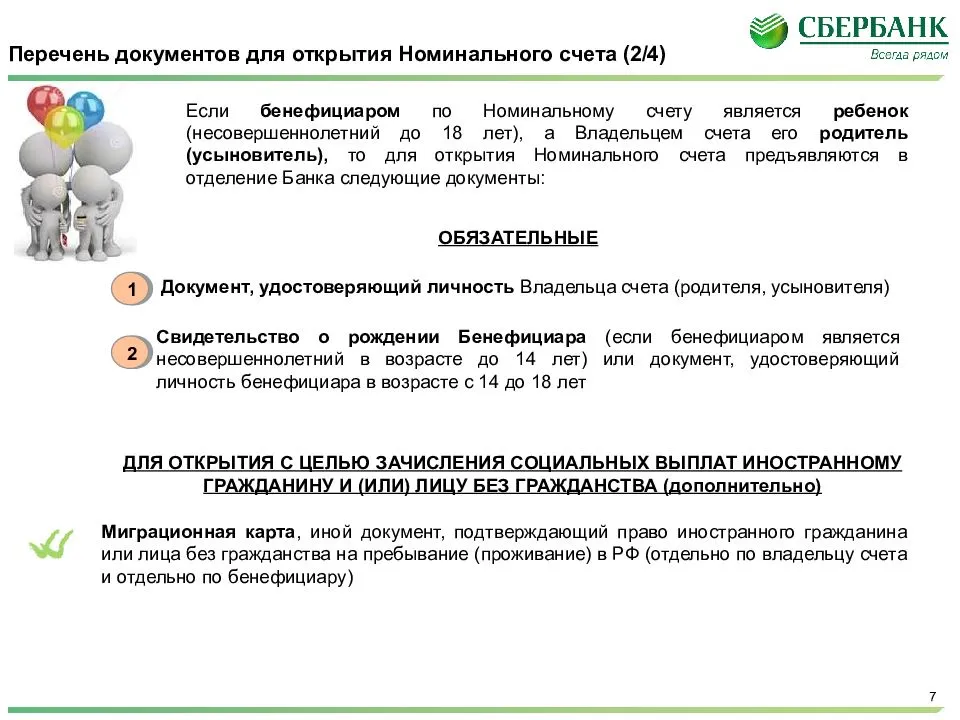

- Паспорт.

- Подтверждение на опекунство.

- Паспорт/свидетельство о рождении ребенка.

После открытия вы можете получить реквизиты счета и передать их должностным лицам в орган, который производит регулярные зачисления ребенку.

Полное описание и все тонкости вы можете узнать в нашем материале: Номинальный счет на ребенка в Сбербанке для социальных выплат.

Подробныепо взаимодействию с номинальными счетами от адвоката по семейному и детскому праву Жаров А.А.

Иные социальные выплаты

Ситуация выглядит аналогичным образом с другими выплатами по возмещению вреда здоровью, по потере кормильца, алиментов, пенсий, пособий, и любых других средств, выплачиваемых держа

- несовершеннолетних,

- недееспособных,

- ограниченно дееспособных граждан.

Меняется пакет документов, который необходимо уточнить при открытии счета.

Во всех этих случаях:

Бенефициар — это тот,на кого выделяются деньги.

Владелец счета — попечитель, опекун.

Номинальный счет при продаже квартиры/ипотеке

В 2017 году в сервисе ДомКлик от Сбербанка появилась услуга Сервис безопасных расчетов. Именно благодаря использованию номинальных счетов и возможна такая услуга.

Фактически вместо банковской ячейки используется счет.

Бенефициар: продавец недвижимости (выгодоприобретатель).

Владелец счета: зависит от организации, в Сбербанке это ЦНС.

Плюсы:

- Снимаются риски манипуляций с наличными,

- Удешевление процедуры.

- Повышается скорость оформления.

- Дополнительные гарантии и для продавца и для покупателя.

- Снижение документооборота (даже по сравнению с аккредитивом, который тоже активно используется для таких сделок).

Как выглядит сделка, основные шаги:

- Составляется договор.

- Покупателю открывается номинальный счет.

- Покупатель переводит необходимую для покупки сумму.

- Банк блокирует деньги до выполнения условий договора.

- Проведение регистрации недвижимости, подтверждение смены собственника, получение данных ЕГРН.

- Деньги переводятся на личный счет продавца.

На взгляд редакции более подходящим термином для такого счета был бы не «номинальный», а «эскроу» — ведь именно блокировка суммы до выполнения определенных условий является его характерной чертой.

Скорее всего используемая терминология призвана не отпугнуть клиентов новыми странными словами. Фактически, как мы выяснили выше, в ГК РФ 3 счета относятся к номинальным: эскроу, публичный депозитный и непосредственно — номинальный.

Мы подробно рассмотрели данный вопрос, проанализировали отзывы клиентов и риелторов в статье: Номинальный счет в Сбербанке при продаже квартиры через сервис безопасных расчетов в ЦНС.

Виды вкладов

Номинальный счет в Сбербанке России представляет собой удобный способ распоряжения пособиями. Вклады этого типа существуют в трех форматах:

- Экскроу.

- Залоговый.

- Аккредитивный.

Каждый счет имеет свои особенности и для фактического собственника денег, и для человека, осуществляющего опекунские функции.

Эксроу

На вкладах эксроу поступившие деньги блокируются и в дальнейшем передаются конкретному лицу по письменному соглашению. Для этого заключается трехсторонний договор между бенефициаром, финансовой структурой и депонентом. Условия по этим счетам такие:

- До полного исполнения всех условий деньгами не распоряжаются ни владелец, ни будущий получатель.

- Деньги поступают однократно в объеме, определенном соглашением.

- Банковское учреждение не взимает комиссии.

- Деньги нельзя обналичивать или оплачивать ими услуги или товары.

- Для закрытия обязательно нужно согласие получателя.

Основное преимущество счетов экскроу – минимизация рисков в результате блокирования средств вплоть до передачи права на них получателю.

Важно! На эти вклады нельзя вносить деньги сверх суммы, обозначенной изначально

Залоговый счет

На залоговых счетах предметом залога являются поступившие деньги. Залог действует после ободрения банком создания номинального счета, коррективы в соглашение можно внести только по разрешению залогодателя. Подопечному предоставляется право проверять и регулировать его состояние.

В этом случае возможно кредитование сразу нескольких получателей. Банковское учреждение должно полностью выполнять клиентские распоряжения, относящиеся к платежной документации.

Аккредитивные вклады

Аккредитив – это такой счет, с которого получателю переводятся средства после подтверждения исполнения каждого из условий, предусмотренных соглашением. Плательщик отправляет деньги на счет, а банковская организация перенаправляет их к бенефициару, исполнившему предписанные обязательства. Переводы выполняются посредством специальных векселей либо электронного перечисления напрямую по реквизитам. Вклад служит хорошей альтернативой выполнению расчетов с использованием банковской ячейки.

Письмо Министерства экономического развития РФ от 13 января 2017 г. N Д28и-1036 О расходовании денежных средств на открытие и ведение опекуном номинальных счетов

19 апреля 2017

Департамент развития контрактной системы Минэкономразвития России рассмотрел обращение и сообщает.

В соответствии со статьей 2 Федерального закона от 24 апреля 2008 г. N 48-ФЗ “Об опеке и попечительстве” (далее – Закон N 48-ФЗ) опекой является форма устройства малолетних граждан (не достигших возраста четырнадцати лет несовершеннолетних граждан) и признанных судом недееспособными граждан, при которой назначенные органом опеки и попечительства граждане (опекуны) являются законными представителями подопечных и совершают от их имени и в их интересах все юридически значимые действия.

Подопечным является гражданин, в отношении которого установлены опека или попечительство.

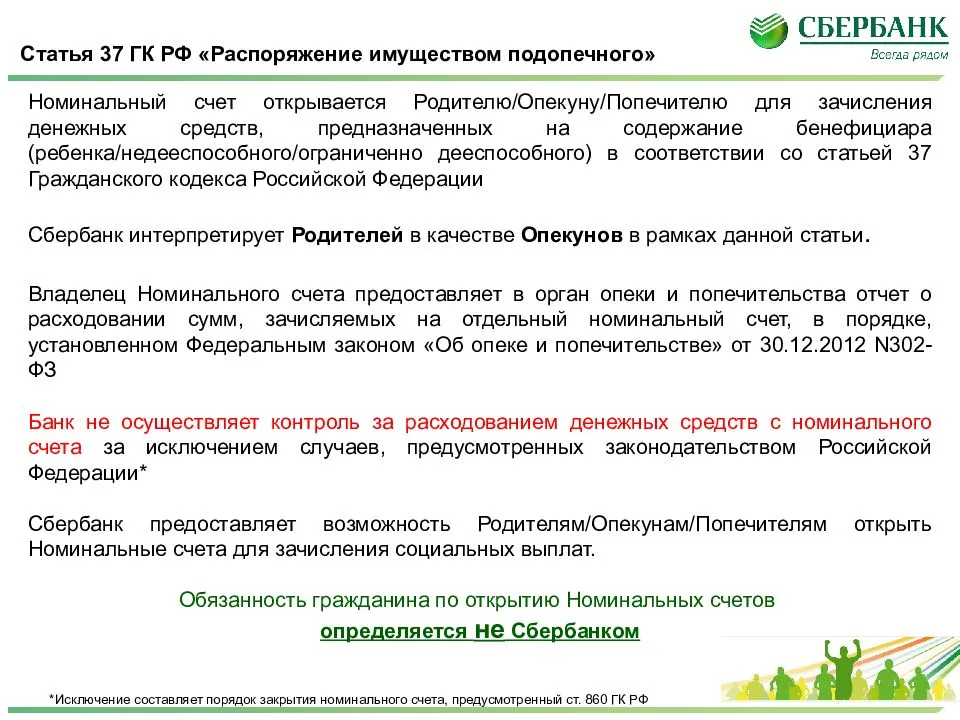

В соответствии со статьей 37 Гражданского кодекса Российской Федерации (далее – ГК РФ) опекун или попечитель распоряжается доходами подопечного, в том числе доходами, причитающимися подопечному от управления его имуществом, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, исключительно в интересах подопечного и с предварительного разрешения органа опеки и попечительства.

Суммы алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иные выплачиваемые на содержание подопечного средства, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, подлежат зачислению на отдельный номинальный счет, открываемый опекуном или попечителем в соответствии с главой 45 ГК РФ, и расходуются опекуном или попечителем без предварительного разрешения органа опеки и попечительства.

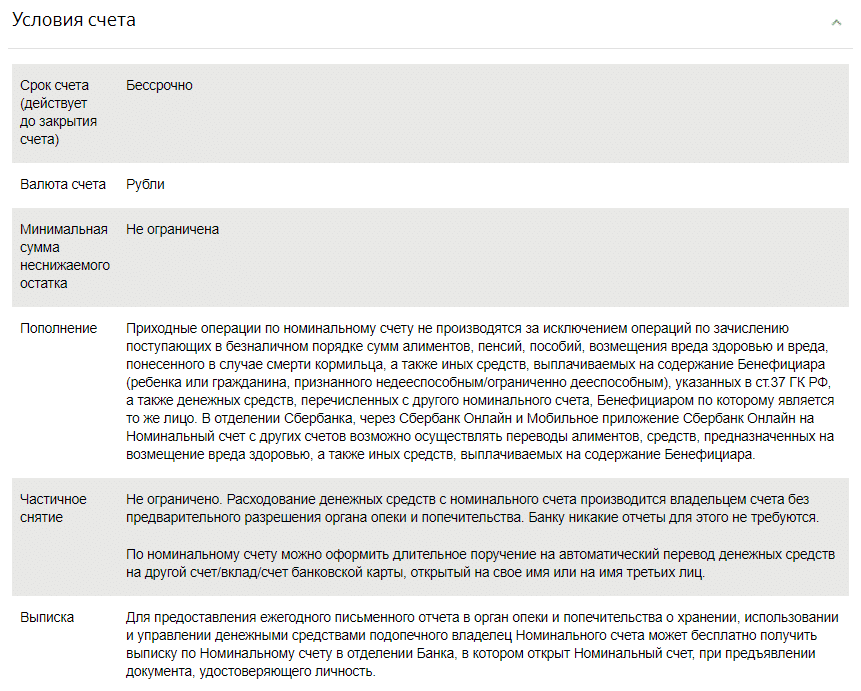

В соответствии со статьей 860.1. ГК РФ номинальный счет может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу – бенефициару.

Согласно статье 19 Закона N 48-ФЗ опекун вправе вносить денежные средства подопечного, а попечитель вправе давать согласие на внесение денежных средств подопечного на счет или счета, открытые в банке или банках, при условии, что указанные денежные средства, включая капитализированные (причисленные) проценты на их сумму, застрахованы в системе обязательного страхования вкладов физических лиц в банках Российской Федерации.

Указанные требования распространяются также на денежные средства, находящиеся на номинальном счете, который открыт опекуну или попечителю и бенефициаром по которому является подопечный, при этом такой номинальный счет открывается опекуну или попечителю на каждого подопечного.

Вместе с тем Федеральный закона от 5 апреля 2013 г. N 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон N 44-ФЗ) регулирует отношения, направленные на обеспечение государственных и муниципальных нужд (часть 1 статьи 1 Закона N 44-ФЗ).

Таким образом, отношения, связанные с расходованием денежных средств на открытие и ведение опекуном номинальных счетов, не подпадают под регулирование Закона N 44-ФЗ.

Одновременно обращаем внимание, что юридическую силу имеют разъяснения органа государственной власти, в случае если данный орган наделен в соответствии с законодательством Российской Федерации специальной компетенцией издавать разъяснения по применению положений нормативных правовых актов. В соответствии с Положением о Минэкономразвития России, утвержденным постановлением Правительства Российской Федерации от 5 июня 2008 г

N 437, Минэкономразвития России не наделено полномочиями по разъяснению законодательства Российской Федерации

В соответствии с Положением о Минэкономразвития России, утвержденным постановлением Правительства Российской Федерации от 5 июня 2008 г. N 437, Минэкономразвития России не наделено полномочиями по разъяснению законодательства Российской Федерации.

| Директор Департаментаразвития контрактной системы | М.В. Чемерисов |

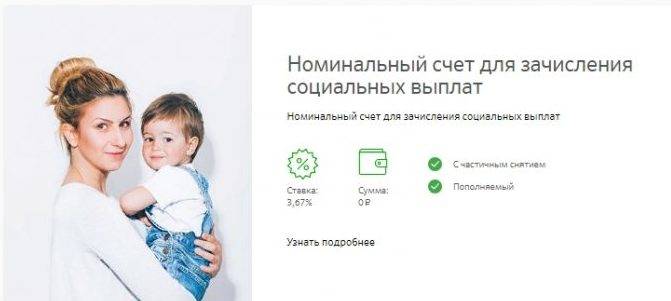

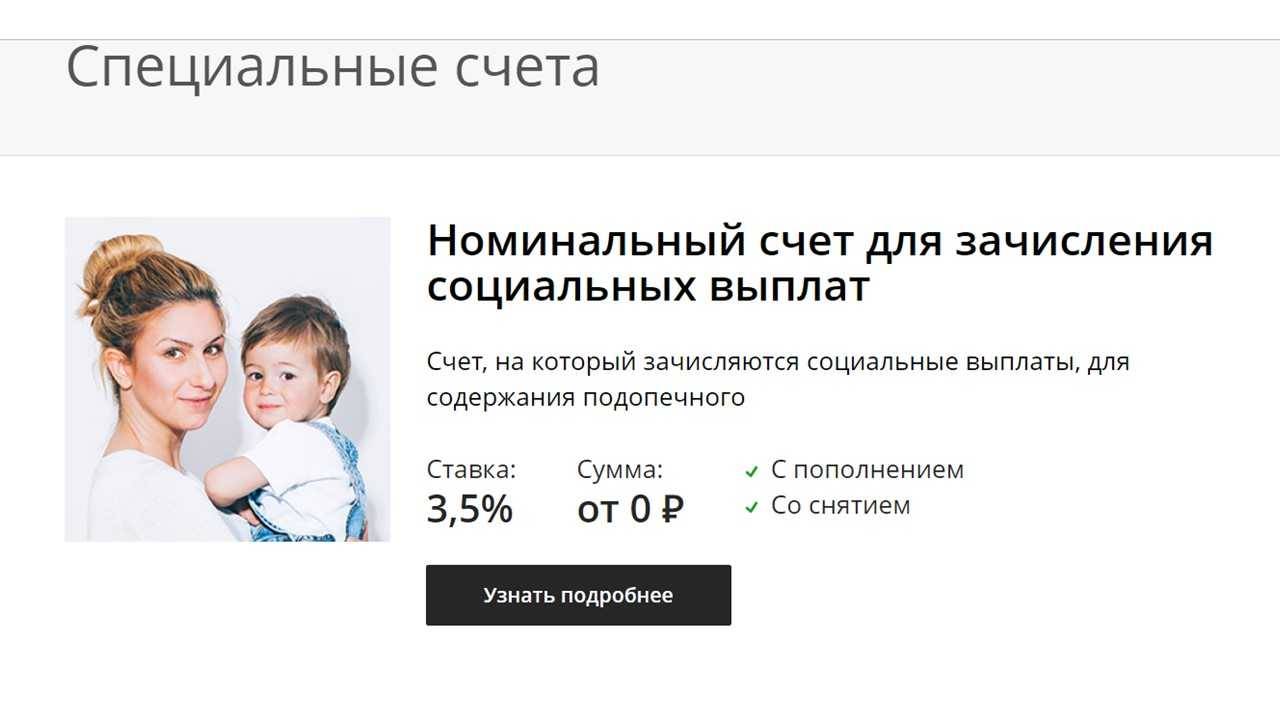

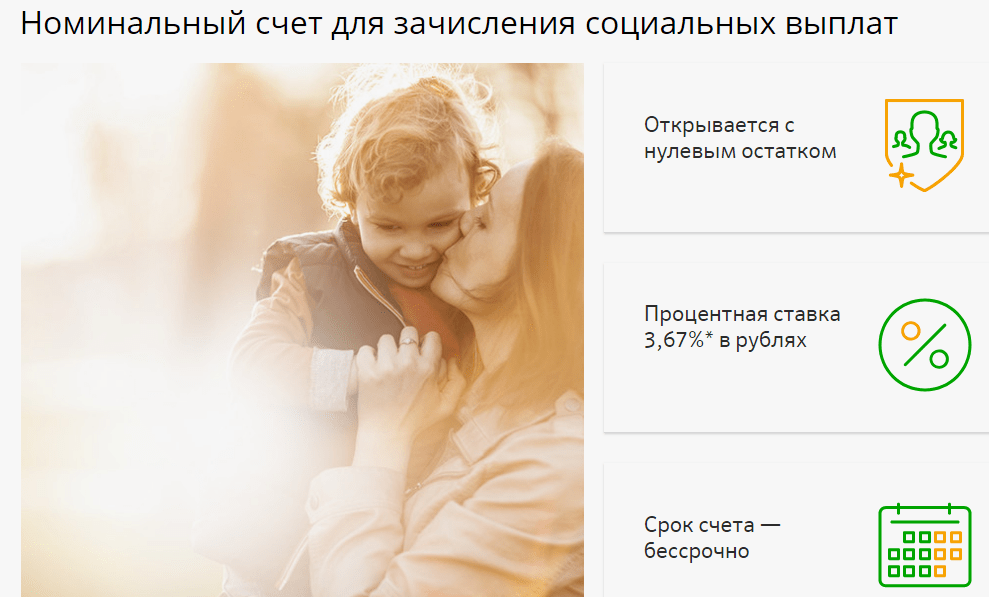

Номинальный счет опекуна в Сбербанке: что это такое?

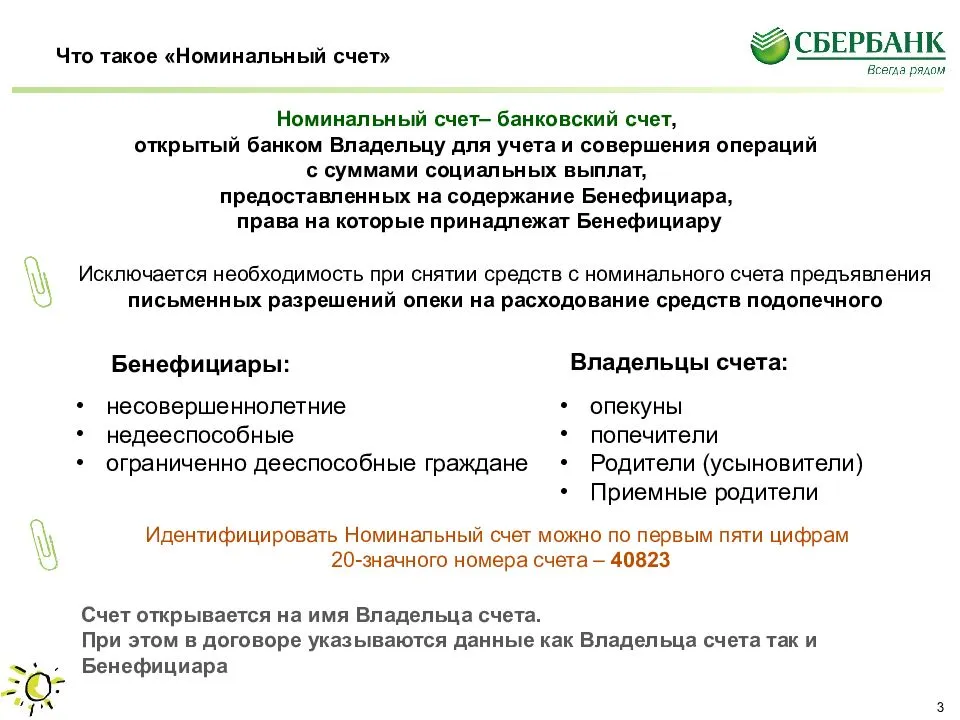

Опекун может распоряжаться средствами, поступающими от государства, расходуя их на содержание, воспитание, образование, лечение подопечного. Но право собственности на эти деньги остается у последнего. Поэтому в договоре банковского обслуживания фигурируют 3 стороны: банк, подопечный («Бенефициар», выгодоприобретатель) и опекун («Владелец», распорядитель).

В банковской сфере номинальными называют счета, которые, по сути, имеют двух владельцев: фактического и формального. Существует несколько разновидностей таких финансовых продуктов, опекунский — один из них.

Зачем опекуну нужен номинальный счет?

Закон упрощает опекунам исполнение их обязанностей: теперь для использования средств подопечного не нужно разрешение государственных служб. Оно не требуется также при открытии номинального счета.

Отсутствие формальностей не означает бесконтрольность расходования средств. Государство все же защищает интересы несовершеннолетних и недееспособных граждан, обязывая опекунов отчитываться по своим тратам не позднее 1 февраля каждого года. Отчет не требуют от родителей (в том числе приемных) инвалидов с детства, воспитывающие его с рождения до 18 лет и совместно с ним проживающие.

К отчету прикладывают платежные документы на крупные траты и расписку касательно мелких расходов (обувь, одежду, продукты питания, предметы личной гигиены). В отделении Сбербанка, в котором был заключен опекунский договор, бесплатно получают выписку по операциям за отчетный период.

Правила использования номинального счета

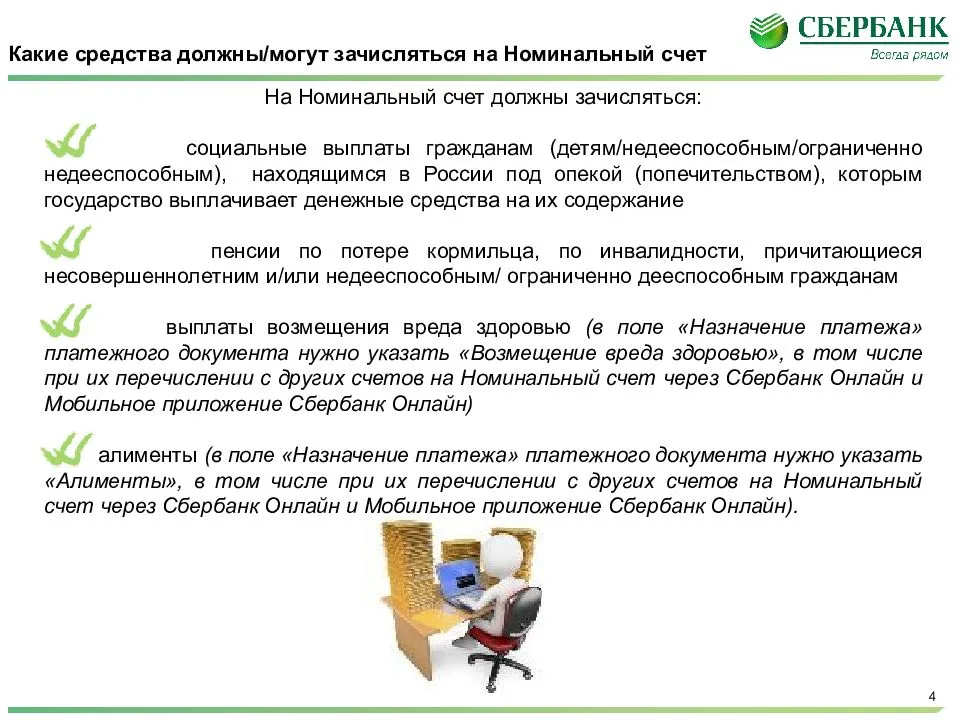

На номинальный счет опекуна поступают следующие выплаты:

- пенсия по потере кормильца (если оба родителя умерли);

- алименты (если родители лишены своих прав);

- социальные пособия, пенсии;

- возмещение вреда здоровью.

Цель переводов должна быть понятной банку, иначе деньги вернутся отправителю. Например, если это средства на содержание ребенка от родителей, то в поле «Назначение платежа» нужно указать «Алименты». Приходные операции, не связанные с социальными выплатами (ст. 37 ГК РФ), Сбербанк не допускает.

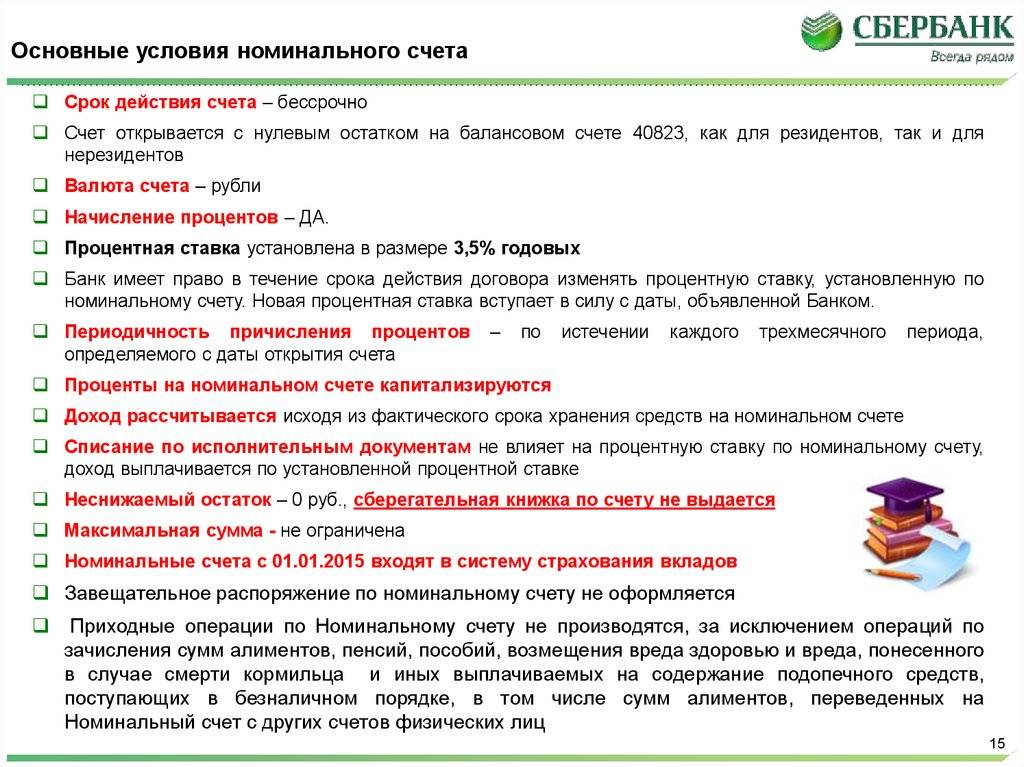

Порядок расходования денежных средств подопечного банк специально не контролирует, но если у него возникнут подозрения, что операции проводятся незаконно, он праве приостановить обслуживание. Кроме того, Сбербанк обязуется предупредить клиентов, а также Органы опеки, если скопившаяся сумма превышает максимальное страховое возмещение (1,4 млн руб.).

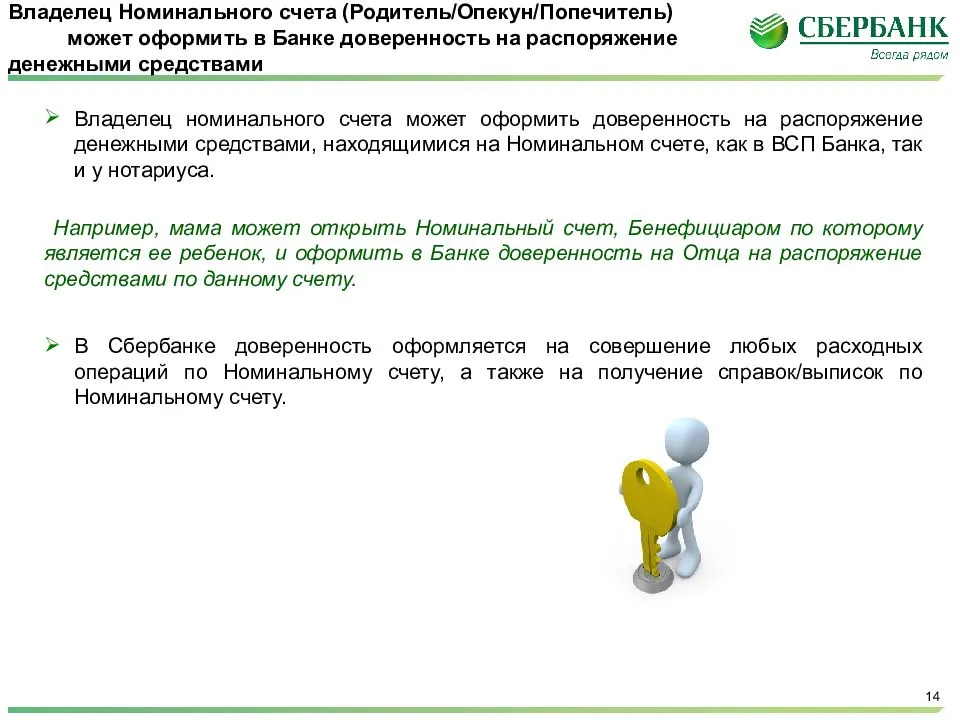

Опекун вправе совершать операции, получать выписки, справки, а также передать управление средствами другому гражданину по доверенности. Подопечный (бенефициар) может запрашивать детализацию. Социальные выплаты индексируются раз в 3 месяца. Ставка Сбербанка в 2018 г. составляет 3,67 % годовых.

Законодательное регулирование

Каждый опекун/попечитель для уточнения различных нюансов либо проведения проверки актуальности имеющихся данных может в любой момент обратиться к действующим законам. Все положения, затрагивающие начисление, оформление и произведение выплат несовершеннолетним регламентируются следующими положениями:

- перечень полагающихся выплат: ФЗ №51 ГК (ст.37, ч.1);

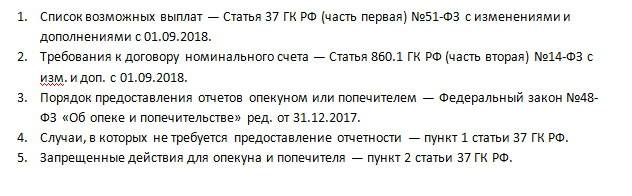

- условия оформления специализированного р/счета: ФЗ №14 ГК (ст.860.1, ч.2);

- предоставление регулярных отчетов от попечителей/опекунов: ФЗ №48 ГК РФ;

- ситуации, не требующие отчетности: ФЗ №48 ГК (ст.37, ч.1);

- запрещенные и наказуемые действия для представителей несовершеннолетнего: ФЗ №48 ГК (ст.37, ч.2).

Счета эскроу

Изменения в законодательстве в 2014 году затронули не только счет для социальных выплат, но и счета условного депонирования. Договор эскроу — это обязательство, по которому банк-агент открывает счет для учета средств, полученных от владельца (депонента), и предназначенных для передачи третьему лицу (бенефициару) при наступлении условий, предусмотренных договором обслуживания (ст. 860 ГК).

Эти счета используются в сделках с недвижимостью, вместо аккредитива, при оптовой продаже активов и в прочих операциях.

В США этот продукт используют в сделках с ипотекой. Залогодатель (собственник объекта) перечисляет денежную сумму (налог на имущество, страховую премию) на счет. Если он вовремя не уплатит налог или первый страховой взнос, то заложенные деньги будут перечислены залогодержателю.

Эскроу в виде, который прописан в ФЗ № 379, стал очень похож на аккредитив.

Во-первых, в США эскроу используется только банками. В РФ агентом может стать любой субъект (например, нотариус), поскольку специального разрешения для ведения такой деятельности не требуется.

Во-вторых, регулирование сделок четко не прописано. Средства могут быть перечислены бенефициару не только после выполнения определенных условий, но и по завершении условий действия договора.

В-третьих, «заморозить» можно не только денежные средства, но и любое имущество, имущественные права. Например, эскроу используется в случаях, когда разработчик ПО передаёт право на программу третьему лицу, сохраняя у себя первоначальный код. Если правообладатель обанкротится или умрет, то у покупателя возникнут проблемы с обновлением или модификацией программы. В случае использования эскроу депонируется код программы. В случае смерти покупателя автору вернется исключительное право на разработку. То есть он сможет ее модифицировать при возникновении необходимости.

Как открыть номинальный счёт в Сбербанке – вопрос, интересующий опекунов, чьи подопечные получают социальные выплаты. Номинальный счёт оформляется на опекуна, а поступающие средства предназначаются подопечному. Итак, как открыть и как пользоваться номинальным счётом в Сбербанке онлайн, а также прочие нюансы этого вопроса.

Трудности с использованием НС сбербанка

Так как Сбербанк зарекомендовал себя ответственным и топовым банком России, никаких трудностей возникнуть не должно. Для решения вопроса как оформить номинальный счет опекуну, необходимо явиться в любое отделение Сбербанка.

Единственное – это проверка достоверности всех предоставленных документов. К ним стоит отнестись с серьезностью и не халтурить. Сотрудники Сбербанка гарантированно проверят их все по истечению 5 рабочих дней.

К трудности можно отнести доступность отделения Сбербанка.

Дело в том, что социальные выплаты по НС можно получить только в отделение где он был оформлен. Однако далеко ни каждый пригородный населенный пункт может похвастаться наличием такого отделения. Приходится каждый раз далеко кататься на автобусе или личном транспорте, чтобы провести операцию с НС.

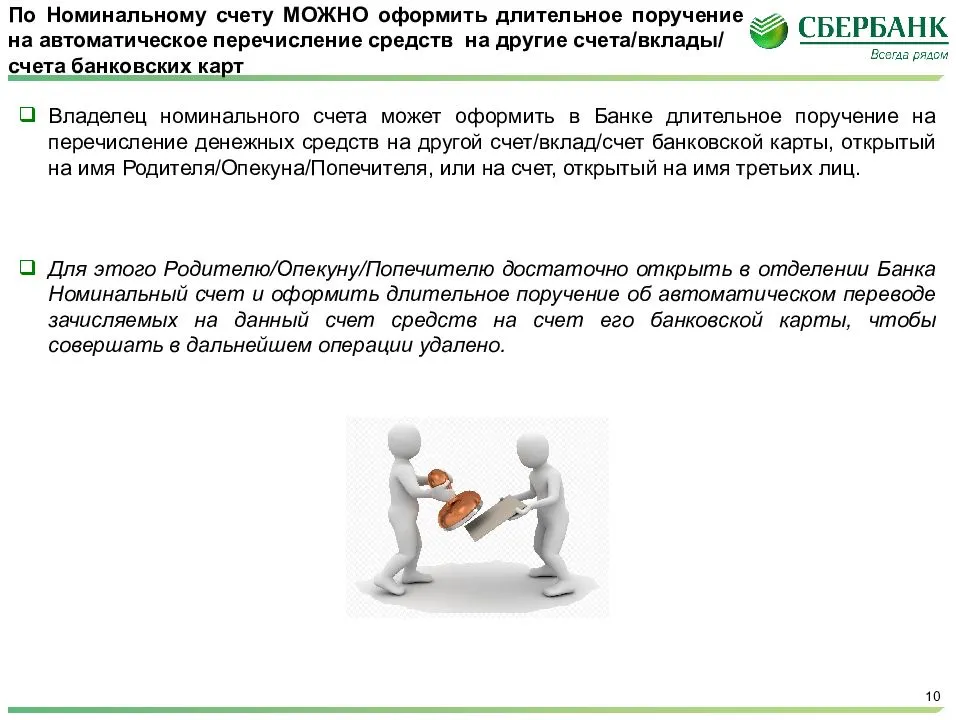

Одну проблему Сбербанк решил, при помощи дополнительной операции, которую необходимо подключить, под названием Зеленая улица.

Она позволяет автоматически переводить деньги с НС на другую карту или другое отделение по запросу, что значительно упрощает, делая НС более удобным. Особенно удобство Зеленой улицы заметно при путешествиях.

Трудным является отслеживание целесообразности траты опекунами социальных средств. Хотя опекуны предоставляют годовой отчет о расходах денежных средств НС.

Условия открытия номинальных счетов опекунам, правила пользования

Возможен только один вариант открытия номинального счета в Сбербанке на ребенка — в отделении банка.

Открытие невозможно через:

- интернет-банк Сбербанк Онлайн,

- личный кабинет Мобильного приложения,

- терминал или банкомат.

Вариант №1

Бенефициар: несовершеннолетний ребенок до 18 лет.

Владелец счета: опекун или попечитель.

Пакет документов:

- Удостоверение личности опекуна.

- Свидетельство о рождении для детей до 14 лет. Или удостоверение личности для бенефициара в возрасте 14-18 лет.

- Акт о назначении опекуна из органов опеки, который подтверждает полномочия на распоряжение средствами подопечного.

Вариант №2

Владелец счета: родитель или усыновитель.

Пакет документов:

- Удостоверение личности родителя.

- Свидетельство о рождении или паспорт для бенефициаров до 14 лет и с 14 до 18 лет соответственно.

— Если детей несколько?

— Для каждого ребенка-бенефициара открывается свой номинальный счет. Владелец может написать заявление — платежное поручение, для перевода средств всех бенефициаров на 1 свой личный счет (удобно — на карту).

Вариант №3

Владелец счета: опекун.

Пакет документов:

- Паспорт опекуна.

- Акт о назначении опекуна из органов, с подтверждением полномочий.

- Решение суда или акт из органов опеки о признании гражданина-бенефициара недееспособным.

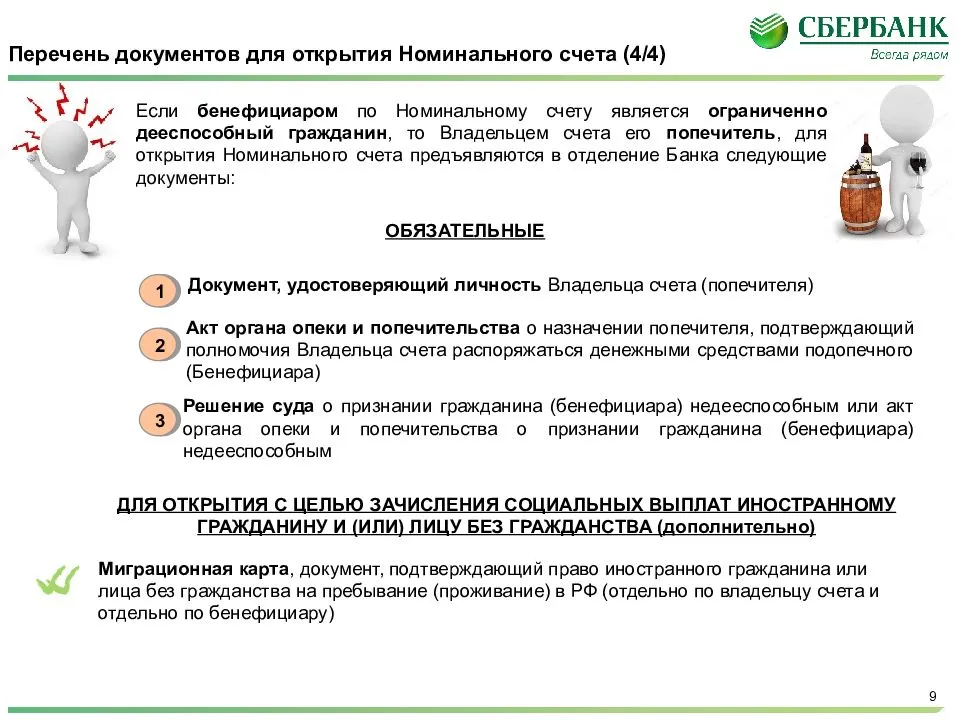

Вариант №4

Бенефициар: ограниченно дееспособный гражданин.

Владелец счета: попечитель.

Пакет документов совпадает со списком из варианта №3.

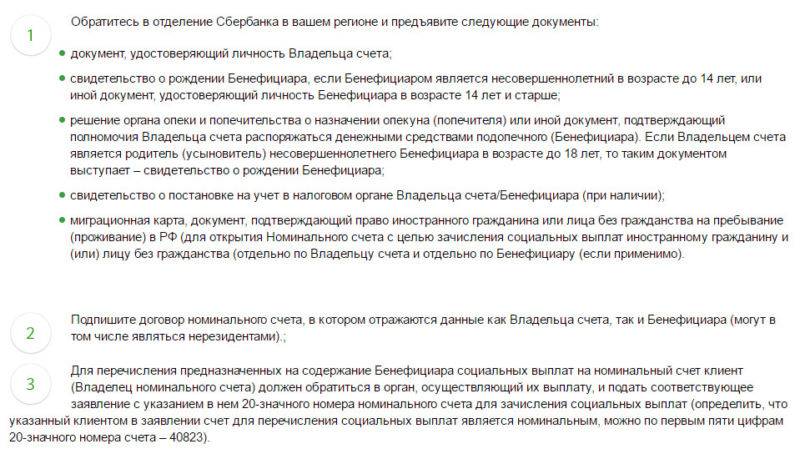

Номер номинального счета в Сбербанке состоит из 20 цифр. Начинается с 40823.

При открытии счета в банке, вам нужно будет заполнить и подписать договор. Подписание бенефициаром — не обязательно.

Договор на открытие номинального счета в Сбербанке.pdf

Заключить договор в Сбербанке может:

- опекун (присматривает за малолетними детьми-сиротами, а также теми, кто признан судом недееспособным по состоянию психического здоровья);

- попечитель (назначается гражданам 14–18 лет, оставшимися без родителей, а также ограниченно дееспособными взрослыми);

- родитель или усыновитель.

Опекун обращается в отделение Сбербанка с заявлением и документами. Присутствие подопечного не обязательно. Банк и клиент заключают договор, в котором указывают:

- данные лица, который является бенефициаром;

- информация об опекуне («Владельце»). Им может быть частное лицо или бюджетное учреждение лечебного или образовательного типа;

- допустимые платежные операции;

- условия начисления процентов;

- права и обязанности сторон;

- тарифы на обслуживание номинального счета опекуна в Сбербанке и другие особенности его использования.

Счет бессрочный. Закрыть его может опекун, но Сбербанк в обязательном порядке извещает об этом бенефициара. Расторжение договора подопечным возможно только после получения дееспособности (например, наступления совершеннолетия).

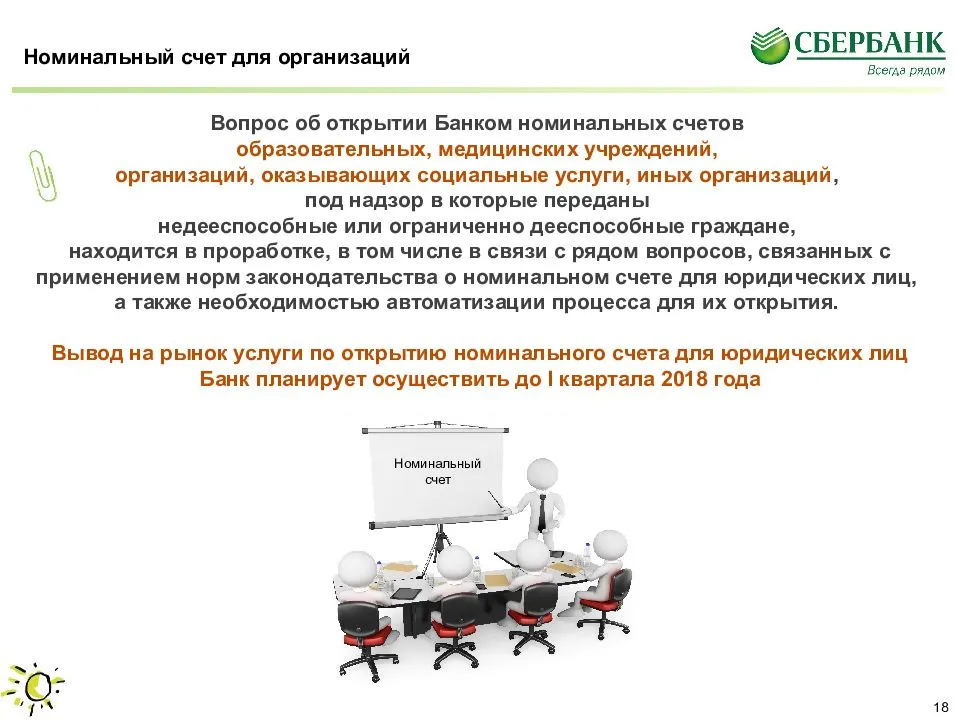

Номинальный счет для опекунов и попечителей можно открыть в любом банке, который предоставляет подобную услугу. Однако в одном финансовом учреждении допустимо хранить сумму, не превышающую размер компенсации по ССВ (1,4 млн руб.).В начале 2018 г. с опекунскими счетами работают:

- Сбербанк;

- Россельхозбанк;

- Уралсиб;

- ВТБ;

- МИнБанк и др.

Для многих граждан Сбербанк — самое привычное финансовое учреждение: раньше соцвыплаты зачислялись только на «сберкнижки». В нем также обслуживается большинство бюджетных организаций. Все это предопределило популярность Сбербанка среди опекунов, хотя он не сразу и не первый оказался готов к предоставлению такой услуги.

Опекун должен предъявить в банк следующие документы:

- паспорт;

- свидетельство о рождении или паспорт подопечного. Родитель, который заключает договор в пользу несовершеннолетнего ребенка с 14 до 18 лет, предоставляет оба документа;

- акт о назначении опекуна (попечителя) или решение суда о признании совершеннолетнего гражданина недееспособным или ограниченно дееспособным, в котором фигурирует имя опекуна (попечителя);

- документ Органа опеки или решение суда об усыновлении (для приемного родителя);

- миграционные документы, подтверждающие законность нахождения на территории РФ (если опекун недееспособного человека или несовершеннолетнего ребенка — лицо без гражданства или иностранец);

- ИНН (при наличии).