Что стало проблемой

К этим изменениям большинство банков оказались не готовы: для оформления опекунских счетов необходимо внедрение новых форм программного обеспечения и разработка соответствующих инструкций по открытию и обслуживанию нового вида учетных записей.

Вклад «Социальный»

Так как на сегодняшний день номинальный счет в Сбербанке, открыть не является возможным, использовать в качестве временной альтернативы можно вклад «Социальный». Его основное предназначение — это накопление средств, принадлежащих детям-сиротам.

Оформить договор может попечитель ребенка-сироты при предъявлении документа, который подтверждает установление опеки и попечительства над подопечным.

Условия депозита:

- процентная ставка – 7,77%;

- срок размещения денег – 3 года;

Ограничения относительно размера пополнений отсутствуют. К тому же, чтобы открыть депозит, нужно всего лишь внести на счет 1 рубль. Проценты начисляются ежеквартально и добавляются к сумме вклада.

Номинальный счет опекуна: новый порядок расходования денежных средств подопечного

С 1 июля 2014 года вступили в силу изменения в Гражданском кодексе РФ, предусмотренные законом № 302-ФЗ. Касаются они порядка распоряжения пенсией, пособиями и другими выплатами, поступающими человеку, взятому под опеку (попечительство).

С 1 июля 2014 года вступили в силу изменения в Гражданском кодексе РФ, предусмотренные законом № 302-ФЗ. Касаются они порядка распоряжения пенсией, пособиями и другими выплатами, поступающими человеку, взятому под опеку (попечительство).

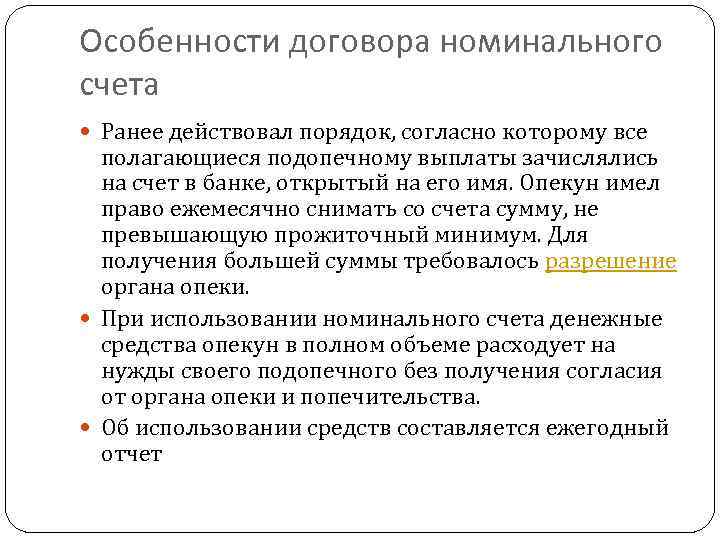

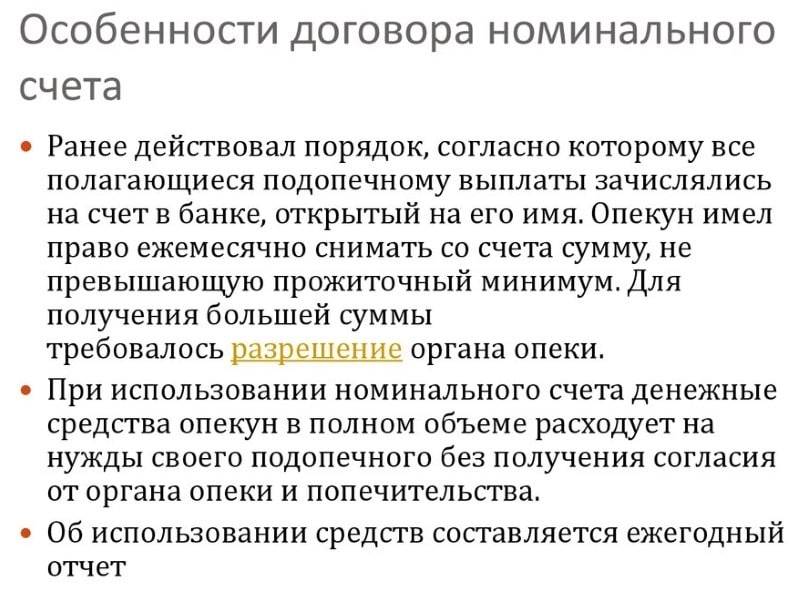

Ранее действовал порядок, согласно которому все полагающиеся подопечному выплаты зачислялись на счет в банке, открытый на его имя. Опекун имел право ежемесячно снимать со счета сумму, не превышающую прожиточный минимум. Для получения большей суммы требовалось разрешение органа опеки.

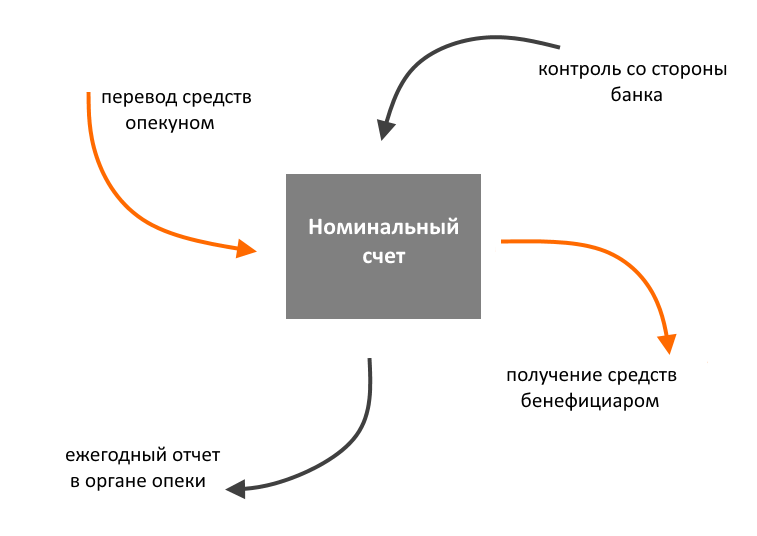

Начиная со второго полугодия 2014 года закон предусматривает, что причитающиеся несовершеннолетнему или недееспособному лицу выплаты поступают не на его счет, а на номинальный счет, открытый в банке на имя опекуна (попечителя). Эти средства опекун в полном объеме расходует на нужды своего подопечного без получения согласия от органа опеки и попечительства.

На практике применение нового закона столкнулось с определенными сложностями: банки оказались технически не готовы открывать новый вид счетов. По объяснениям представителей кредитных организаций, открытие номинальных счетов с момента вступления нового порядка в силу было невозможно по двум причинам:

- отсутствуют внутренние банковские инструкции, регламентирующие процедуру открытия и ведения таких счетов;

- нет необходимого программного обеспечения.

В течение второго полугодия 2014 года лишь немногие кредитные учреждения (например, Россельхозбанк) заявили о готовности открывать номинальные счета.

Какие банки вправе открывать номинальные счета опекунам?

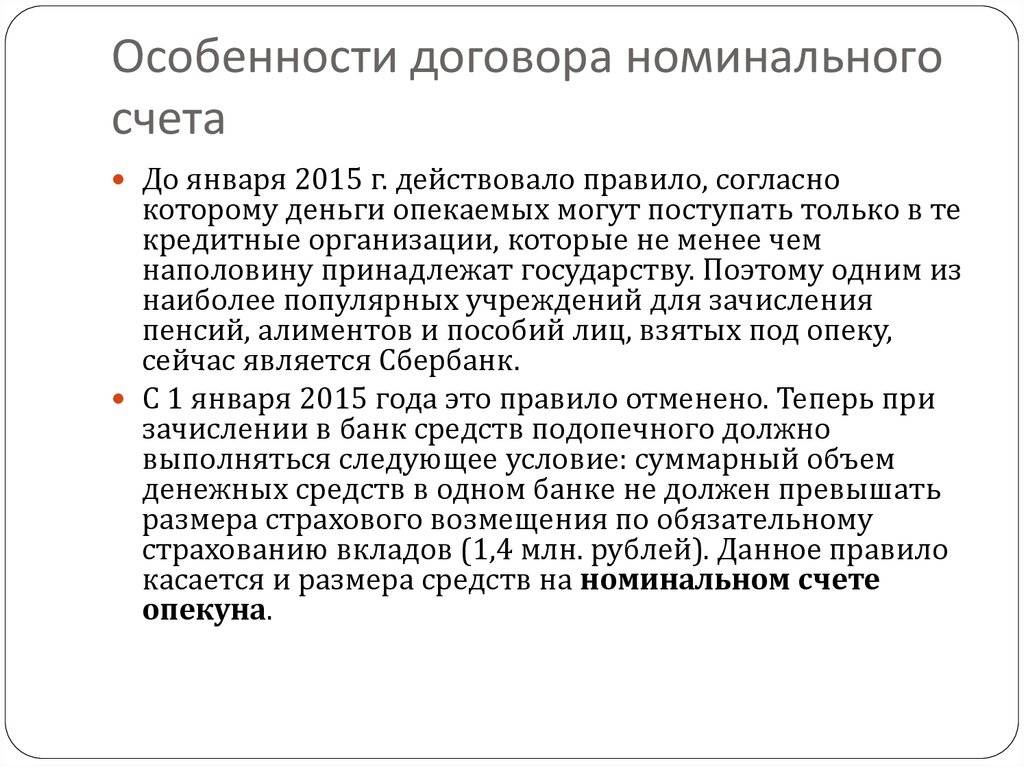

До недавнего времени действовало правило, согласно которому деньги опекаемых могут поступать только в те кредитные организации, которые не менее чем наполовину принадлежат государству. Поэтому одним из наиболее популярных учреждений для зачисления пенсий, алиментов и пособий лиц, взятых под опеку, сейчас является Сбербанк.

С 1 января 2015 года это правило отменено. Теперь при зачислении в банк средств подопечного должно выполняться следующее условие: суммарный объем денежных средств в одном банке не должен превышать размера страхового возмещения по обязательному страхованию вкладов (с 29 декабря 2014 года эта сумма увеличена с 700 тысяч до 1,4 млн. рублей). Данное правило касается и размера средств на номинальном счете опекуна.

Иными словами, с 2015 года открывать номинальные счета для зачисления опекунских выплат могут не только банки с государственным участием не менее 50%, но и другие кредитные учреждения.

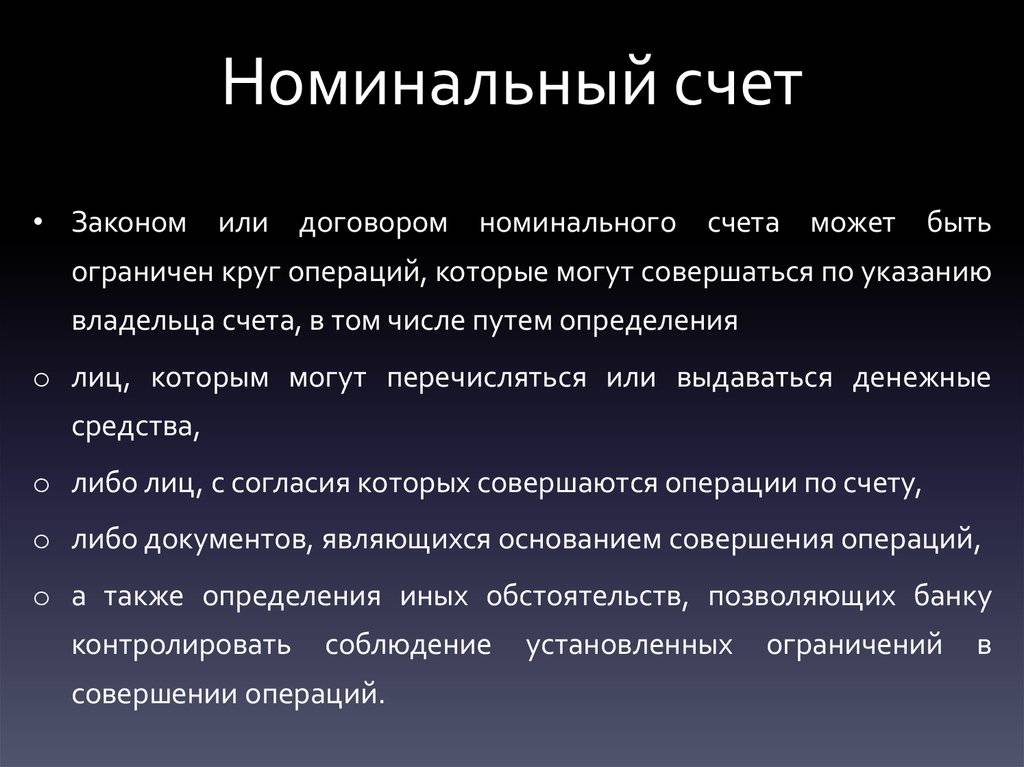

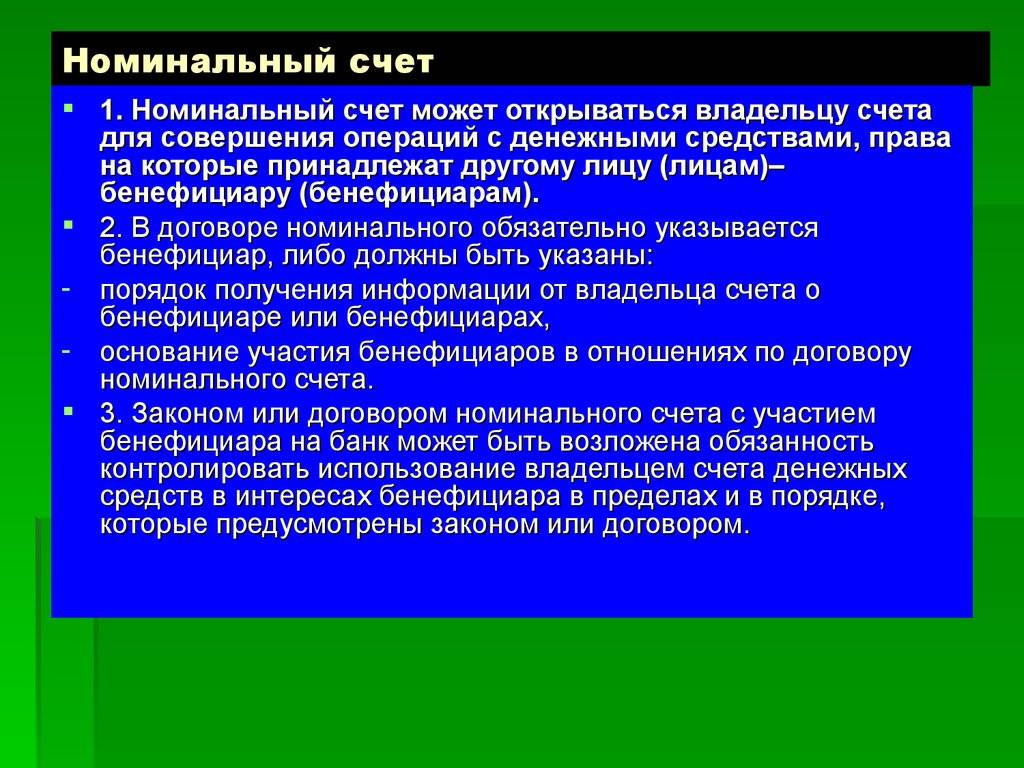

Правила использования номинального счета

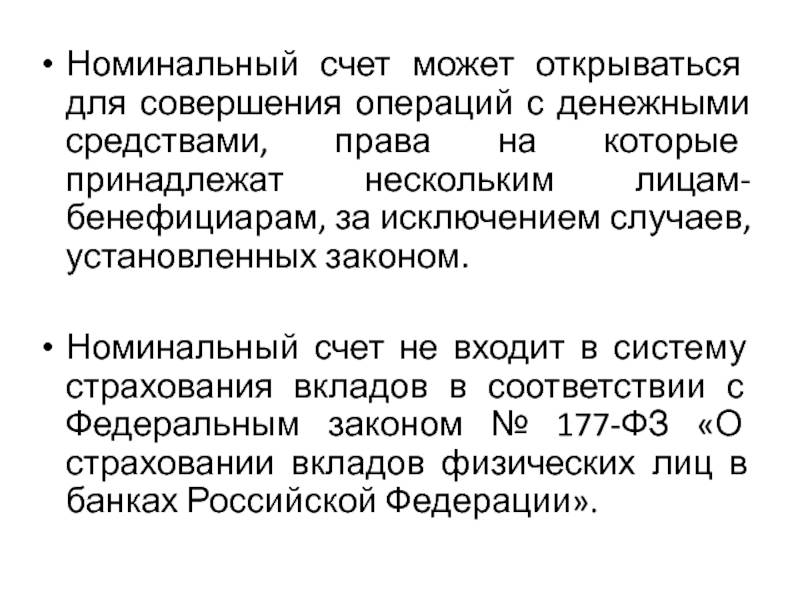

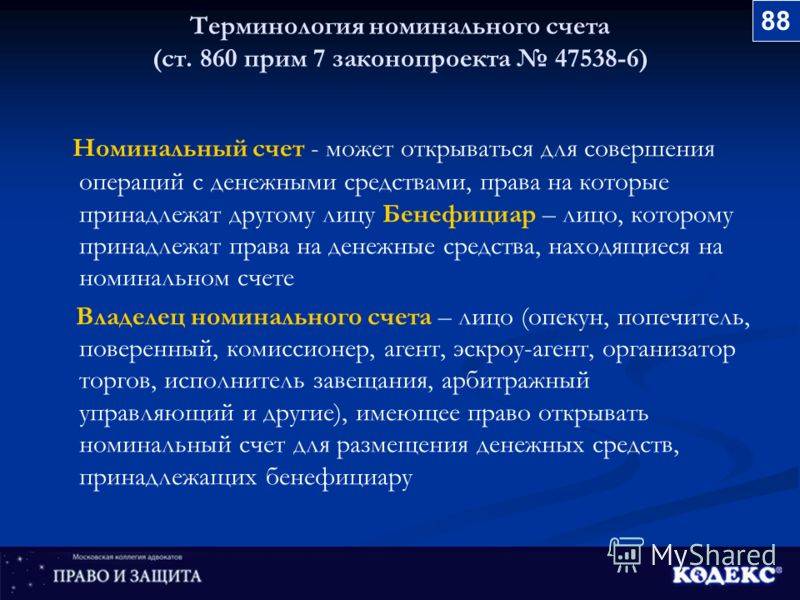

Номинальный счет открывается на имя опекуна (попечителя) для зачисления на него выплат, причитающихся несовершеннолетним и недееспособным лицам, за исключением:

- заработной платы и стипендии подростков от 14 до 18 лет;

- иных средств, которыми подопечные вправе распорядиться самостоятельно.

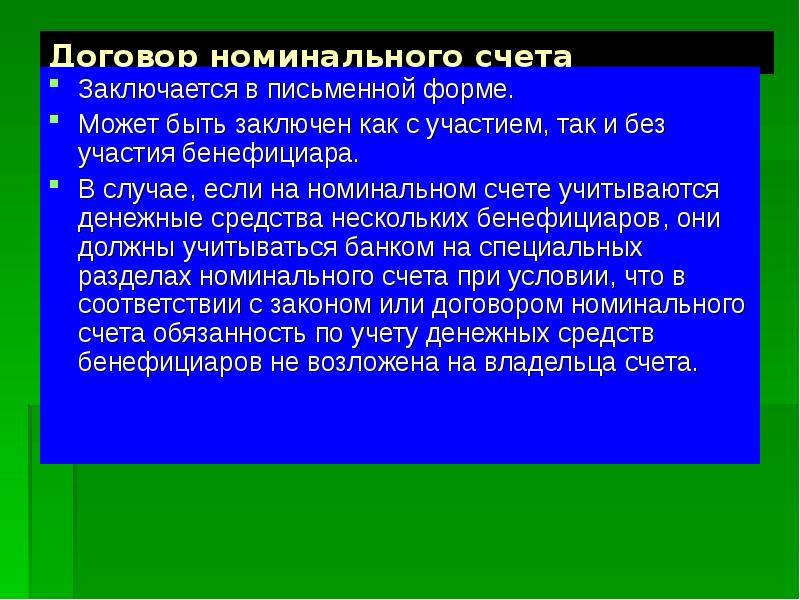

Для открытия счета опекуну (владельцу счета) необходимо предъявить удостоверение и решение органа опеки о назначении его опекуном. Договор оформляется в письменном виде, при этом владелец счета должен сообщить банку следующие сведения о лице, в интересах которого открыт счет:

- фамилию, имя, отчество;

- дату, место рождения;

- адрес регистрации по месту жительства.

Также он должен предоставить копию свидетельства о рождении опекаемого или его паспорта.

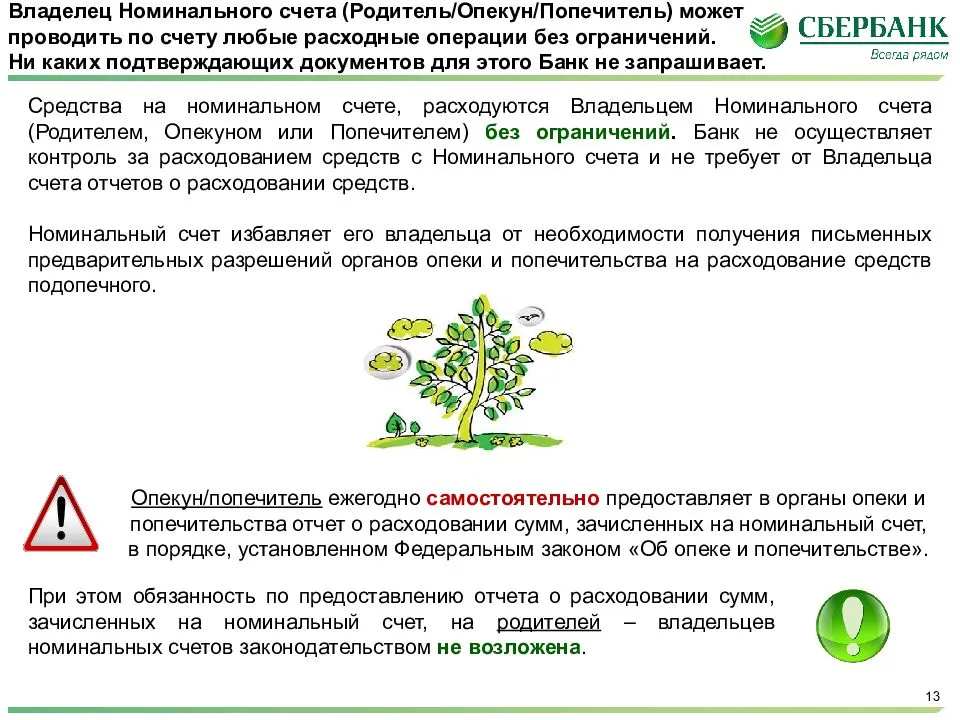

Денежные средства с номинального счета расходуются опекуном в любом объеме без получения разрешения органа опеки. Но об использовании таких сумм должен составляться ежегодный отчет.

Средства со счета не могут быть взысканы по долгам владельца счета (за исключением комиссии за совершение банковских операций). Взыскание денег с номинального счета по обязательствам подопечного возможно лишь по решению суда или в случаях, предусмотренных законом.

Появление номинальных счетов должно облегчить опекунам выполнение их обязанностей. Ранее такая формальность, как получение разрешения органа опеки на снятие суммы, превышающей прожиточный минимум, создавала массу неудобств, поскольку оформлять разрешение требовалось ежемесячно.

Особенности пользования счетом несовершеннолетнего ребенка

После подписания договора родители (опекуны) становятся полноценными пользователями счета. Вклад на несовершеннолетнего ребенка не требует особого участия, кроме пополнения. Оборотные операции по счету совершаются только родителями, иногда может потребоваться одобрение органов опеки. По достижению 18 лет ребенок может совершать все операции самостоятельно.

Находясь в возрасте от 14 до 18 лет, ребенок может беспрепятственно снимать со счета средства, перечисленные на него им самим, а средства, перечисленные сторонними лицами – только с письменного согласия родителей (иногда и органов опеки).

Иногда возникает необходимость расторгнуть договор с банком и закрыть счет или вклад. На этот случай действуют определенные правила касаемо несовершеннолетних детей:

- Для детей в возрасте до 14 лет – для предъявления в банк понадобятся паспорт родителя или опекуна, свидетельство о рождении ребенка, сберкнижку на имя ребенка и договор. В отдельных случаях банк может потребовать согласие органов попечительства и опеки. Если документы в порядке, договор будет расторгнут и положенная сумма денег выплачена заявителю.

- Для детей в возрасте от 14 до 16 лет – право на расторжение договора имеют родители и сам ребенок. Разница в том, что ребенку для расторжения понадобится еще письменное согласие родителей. После расторжения договора ему будут выплачены все накопленные денежные средства.

- При достижении 18 лет ребенку достаточно предъявить в банк паспорт, сберегательную книжку и договор. Даже если депозит оформлялся, когда паспорта у ребенка не было, он имеет право закрыть счета, открытые на его имя, по полученному паспорту самостоятельно.

В Гражданском кодексе РФ нет четкого описания правил, по которым родители или опекуны обязаны извещать органы попечительства или опеки о своем решении закрыть счет несовершеннолетнего ребенка. Однако зачастую банки не хотят брать на себя ответственность за одобрение подобного решения: родители могут быть признаны неблагонадежными, лишены родительских прав или уклоняться от родительских обязанностей.

Поэтому на основании Семейного кодекс РФ и Закона о попечительстве Сбербанк выдвигает своим клиентам требование, по которому при закрытии счета несовершеннолетнего ребенка необходимо оповестить и получить согласие органов опеки.

По достижению 14 лет ребенок имеет право самостоятельно закрыть счет и получить накопленные деньги

Отчетность по расходам несовершеннолетних граждан

Опекун обязан ежегодно отчитываться о том, куда он потратил средства, перечисленные на номинальный счет. Что это такое? Органы опеки должны определить, действительно ли гражданин ответственно подходит к выполнению обязанностей, или расходует средства на нужды, не связанные с ребенком. Рассмотрим детальнее правила составления документа.

В отчете обязательно должны присутствовать такие реквизиты:

- Начало и конец отчетного периода.

- Ф. И. О., адрес и телефон составителя.

- Ф. И. О., год рождения подопечного.

- Причина дата назначения опеки.

- Сведения о расходах и доходах подопечного:

– номер свидетельства права собственности на недвижимое имущество.

– марка и место регистрации ТС.

– серия и номер ЦБ.

- Данные о здоровье ребенка.

- Подпись опекуна.

К документу прикладывается справка о номинальном счете. Все расходы должны быть подтверждены копиями чеков. Отчитываться о затратах на покупку одежды, обуви, средства личной гигиены, не нужно. Такие мелкие расходы подтверждаются распиской опекуна.

Органами опеки не принимается отчет с исправлениями и незаполненными графами (в пустых сроках должно стоять слово «нет»). В качестве единицы измерения выбраны тыс. руб., которые в отчете указываются в формате «т.р.». Доход в иностранной валюте должен быть переконвертирован по курсу ЦБ на 31.12. отчетного периода.

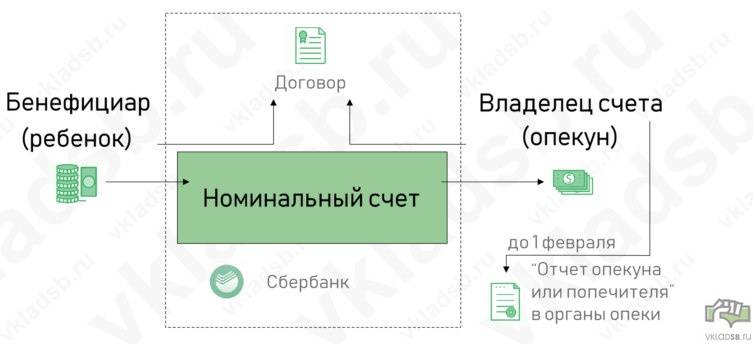

По законодательству, отчет следует подавать ежегодно до 1 февраля, если договором об опеки не указаны иные сроки сдачи отчетности.

Практика использования номинальных счетов

Разберем основные типичные ситуации применения — активно используются клиентами банков.

На ребенка для опекунов

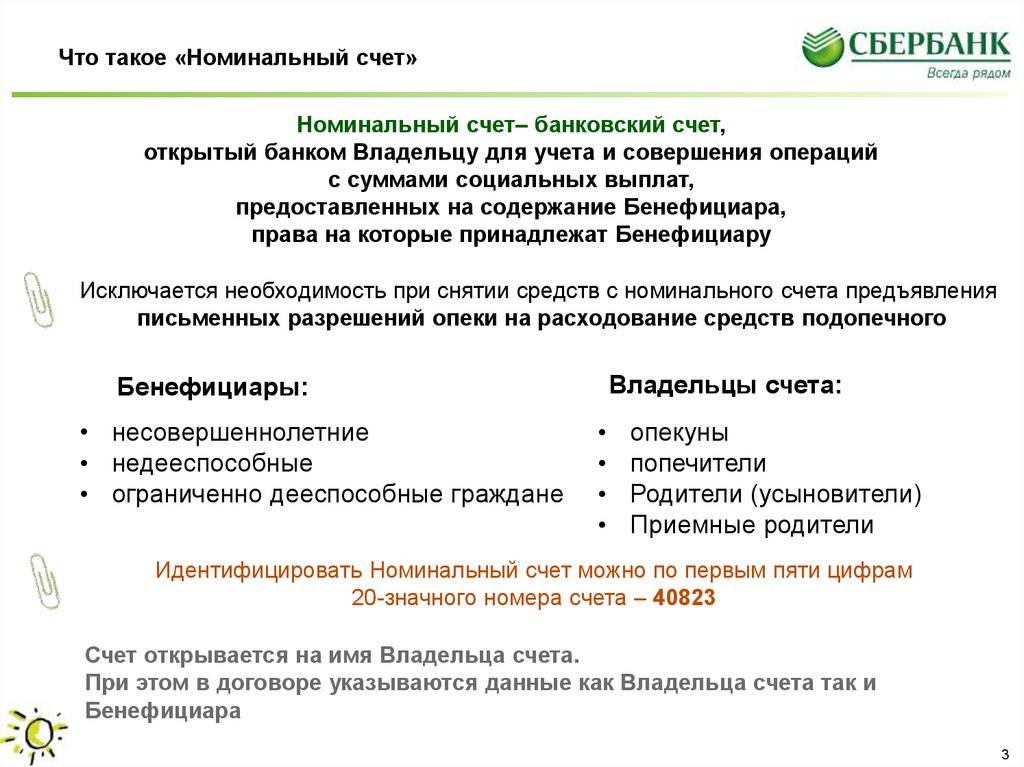

В ситуации необходимости получения социальных выплат в пользу детей, удобным вариантом станет использовать номинальный счет на ребенка.

В этом случае:

Бенефициар — это ребенок, на имя которого идут выплаты.

Владелец счета — родитель/опекун.

Такие номинальные счета предусмотрены только для денег, предназначенных ребенку и должны расходоваться на содержание подопечного.

Какие выплаты могут сюда поступать: алименты, выплаты на содержание несовершеннолетнего, пособия, пенсия по потере кормильца и т.д.

Суть: счет открывается на имя опекуна, но деньги формально принадлежат ребенку. И должны расходоваться в интересах ребенка.

Защита: средства не будут арестованы, если у опекуна есть какие-то задолженности, по которым возможно взыскание.

Важно: не все выплаты будут поступать на такой счет. Какие средства не будут приходить — вознаграждение опекунам, т.е

деньги, направленные для опекунов.

В чем преимущество — можно расходовать финансы не спрашивая дополнительного разрешения у органов опеки. Но как и раньше обязательно надо отчитаться до 1 февраля в опеку. Отчеты касаются не всех. Например, родителям получающим алименты — не нужно сдавать отчеты.

В чем недостатки — органы опеки могут запросить (несмотря на наличие банковской тайны) у банка информацию по расходованию средств с номинального счета — выписку в электронном или письменном виде, что невозможно для иных личных счетов, например, для вкладов

Обратите внимание на возможности удаленной работы по договору дистанционного банковского обслуживания. Возможно многие операции будут недоступны через онлайн-банк

Необходимо уточнить это при подаче заявления на открытие, и ознакомиться с тарифами.

Если ребенка 3, то придется открыть 3 счета — 1 владелец счета и 3 бенефициара. Нужно дополнительное заявление на перевод всех средств на один отдельный обычный счет.

Для открытия не нужно разрешения органов опеки, нужны только документы:

- Паспорт.

- Подтверждение на опекунство.

- Паспорт/свидетельство о рождении ребенка.

После открытия вы можете получить реквизиты счета и передать их должностным лицам в орган, который производит регулярные зачисления ребенку.

Полное описание и все тонкости вы можете узнать в нашем материале: Номинальный счет на ребенка в Сбербанке для социальных выплат.

Подробные комментарии по взаимодействию с номинальными счетами от адвоката по семейному и детскому праву Жаров А.А.

Иные социальные выплаты

Ситуация выглядит аналогичным образом с другими выплатами по возмещению вреда здоровью, по потере кормильца, алиментов, пенсий, пособий, и любых других средств, выплачиваемых держателю:

- несовершеннолетних,

- недееспособных,

- ограниченно дееспособных граждан.

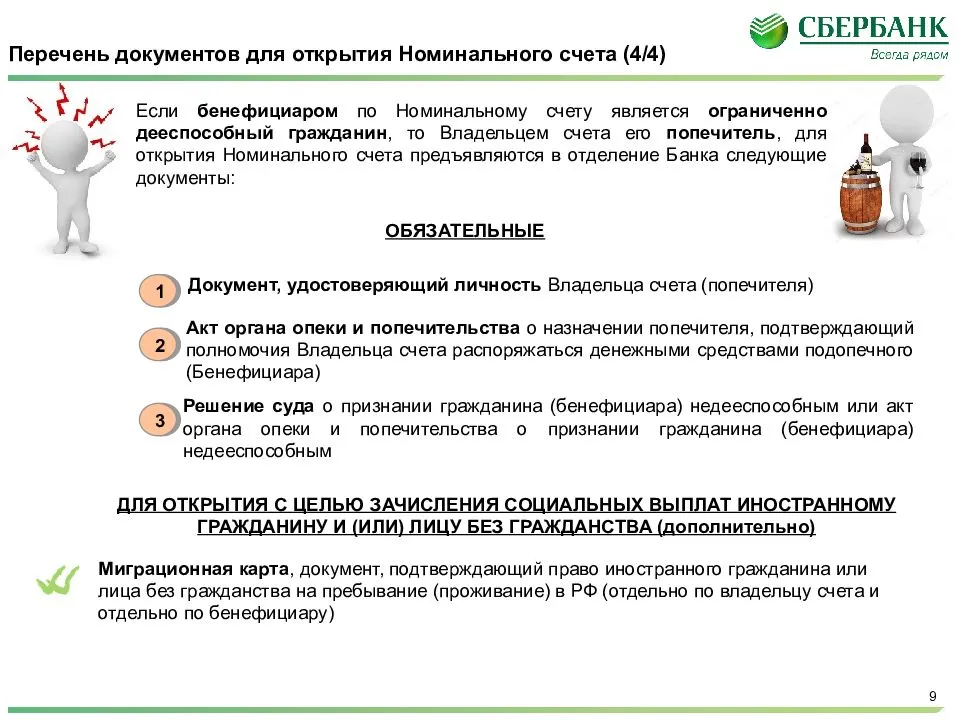

Меняется пакет документов, который необходимо уточнить при открытии счета.

Во всех этих случаях:

Бенефициар — это тот,на кого выделяются деньги.

Владелец счета — попечитель, опекун.

Номинальный счет при продаже квартиры/ипотеке

В 2017 году в сервисе ДомКлик от Сбербанка появилась услуга Сервис безопасных расчетов. Именно благодаря использованию номинальных счетов и возможна такая услуга.

Фактически вместо банковской ячейки используется счет.

Бенефициар: продавец недвижимости (выгодоприобретатель).

Владелец счета: зависит от организации, в Сбербанке это ЦНС.

Плюсы:

- Снимаются риски манипуляций с наличными,

- Удешевление процедуры.

- Повышается скорость оформления.

- Дополнительные гарантии и для продавца и для покупателя.

- Снижение документооборота (даже по сравнению с аккредитивом, который тоже активно используется для таких сделок).

Как выглядит сделка, основные шаги:

- Составляется договор.

- Покупателю открывается номинальный счет.

- Покупатель переводит необходимую для покупки сумму.

- Банк блокирует деньги до выполнения условий договора.

- Проведение регистрации недвижимости, подтверждение смены собственника, получение данных ЕГРН.

- Деньги переводятся на личный счет продавца.

На взгляд редакции более подходящим термином для такого счета был бы не «номинальный», а «эскроу» — ведь именно блокировка суммы до выполнения определенных условий является его характерной чертой.

Скорее всего используемая терминология призвана не отпугнуть клиентов новыми странными словами. Фактически, как мы выяснили выше, в ГК РФ 3 счета относятся к номинальным: эскроу, публичный депозитный и непосредственно — номинальный.

Мы подробно рассмотрели данный вопрос, проанализировали отзывы клиентов и риелторов в статье: Номинальный счет в Сбербанке при продаже квартиры через сервис безопасных расчетов в ЦНС.

Что изменилось

До того, как изменения вступили в силу, деньги на содержание подопечного зачислялись на счет в банке. Опекун имел полное право снимать каждый месяц с него сумму, не превышающую один прожиточный минимум. Чтобы снять большее количество денег, ему нужно было иметь специальное разрешение органа опеки.

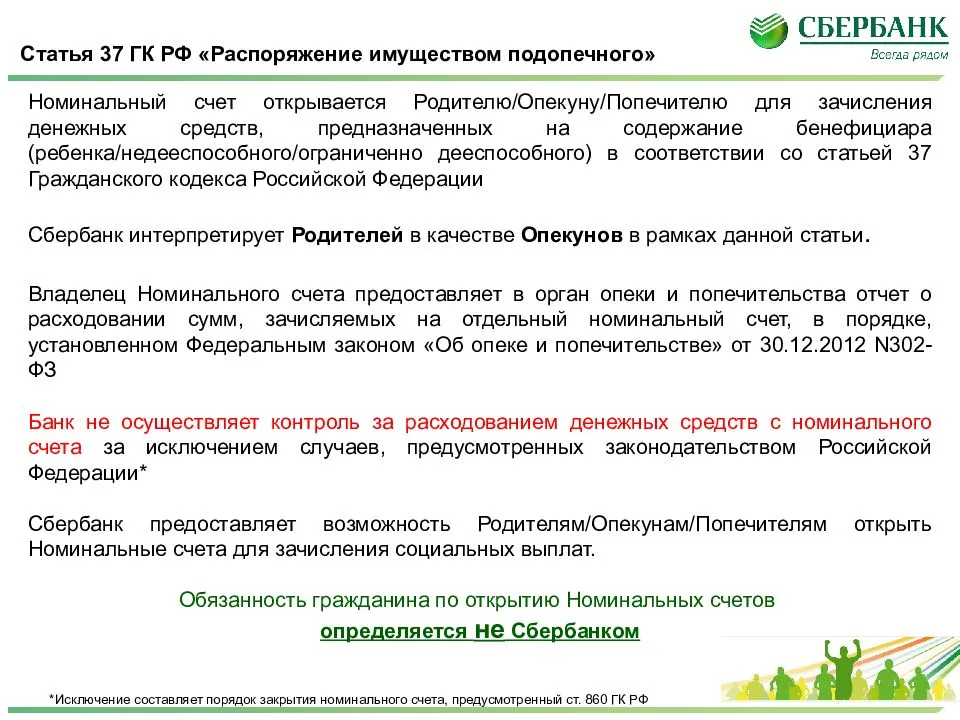

Изменениями в ГК РФ было введено специальное понятие «номинальный счет». Оно обозначает банковский продукт, который открывает опекун на свое имя; на этот поступают все социальные выплаты, и опекун может в полном объеме использовать все находящиеся на балансе деньги, без дополнительных разрешений органов опеки и попечительства.

Правила использования счета

На номинальный счет, как предусмотрено законодательством, зачисляются деньги для содержания недееспособных и несовершеннолетних лиц, кроме:

- заработной платы или стипендии (для детей возрастом от 14 до 18 лет);

- других средств, которыми подопечные могут распоряжаться самостоятельно.

Чтобы пользоваться таким банковским продуктом, опекуну необходимо предоставить следующие документы:

- опекунское удостоверение, выданное соответствующим органом;

- паспорт;

- свидетельство о рождении подопечного или паспорт (при наличии).

На основании поданных документов оформляется договор номинального счета, где, кроме информации об опекуне, полностью указываются все данные о его подопечном:

- ФИО;

- адрес проживания;

- дата и место рождения.

Деньги, которые поступают на этот счет, опекун может снимать в полном объеме.

Контроль целевого использования денег осуществляется путем предоставления ежегодного отчета.

Деньги подопечного не могут быть использованы для погашения долгов владельца счета, кроме комиссий за проведение банковских операций.

Как правильно пользоваться счетом

Сейчас законодательство предусматривает несколько видов программ, которыми могут воспользоваться граждане Российской Федерации. Рассмотрим подробно условия данных программ.

Программа залога

Такая программа предусматривает оформление обычного вклада в банке. Договор подписывается только на имя самого вкладчика, в будущем без его согласия изменения в договоре и документация не производятся. Эта программа так же предусматривает начисление процентов со стороны банка.

Заморозка средств происходит на счете и в дальнейшем передается только владельцу. Такой договор будет подписан тремя сторонами: самим финансовым учреждением, лицом, внесшим депозит, и конечным получателем. На самом деле эта программа — наиболее комфортный вариант, который предусматривает прозрачность сделки.

Перед тем как воспользоваться такой программой, стоит учесть следующие нюансы:

- Средства со счета во время заморозки не могут быть сняты. Даже если депонент захочет потратить средства на покупку недвижимости для получателя, в выдачи средств ему будет отказано. Рубли так же могут быть сняты в случае экстренной ситуации.

- Одним из плюсов является тот факт, что банк не облагает комиссией сделку.

- Пополнение счета средствами так же невозможно. Сумма, которую указывает лицо, вносящее депозит, не должна меняться на протяжении всего срока договора.

- Закрытие счета предусматривается в договоре. Однако это можно сделать, если обе стороны придут к общему согласию.

- Эскроу не подразумевает никаких дополнительных выплат.

Аккредитив

Держателем счета будет считаться опекун, пока подопечный не достигнет совершеннолетия. Часто предназначение такого счета — это контроль средств, которые государство выделяет на содержание недееспособных лиц. К таким выплатам относят пенсии по инвалидности или пенсии при потере родителей.

Какие деньги не относятся к подобным выплатам:

- денежные средства, которыми опекаемый может распоряжаться самостоятельно;

- дополнительный вид заработка опекаемого или стипендии.

При открытии номинального счета в банке, бенефициар обязан отправить данные финансовой организации. К этим данным относятся реквизиты опекаемого:

- ФИО.

- Дата рождения.

- Место рождения

- Адрес, по которому лицо проживает и зарегистрировано.

К этим данным также прикрепляются отсканированные документы.

К допустимым тратам, которые не относятся к потребностям опекаемого, входят различные комиссии. Несмотря на то, что при открытии счета и перечислении средств банк не облагает комиссией, они могут быть и в других учреждениях

Поэтому важно сохранять квитанции и чеки, в которых эта информация учитывается

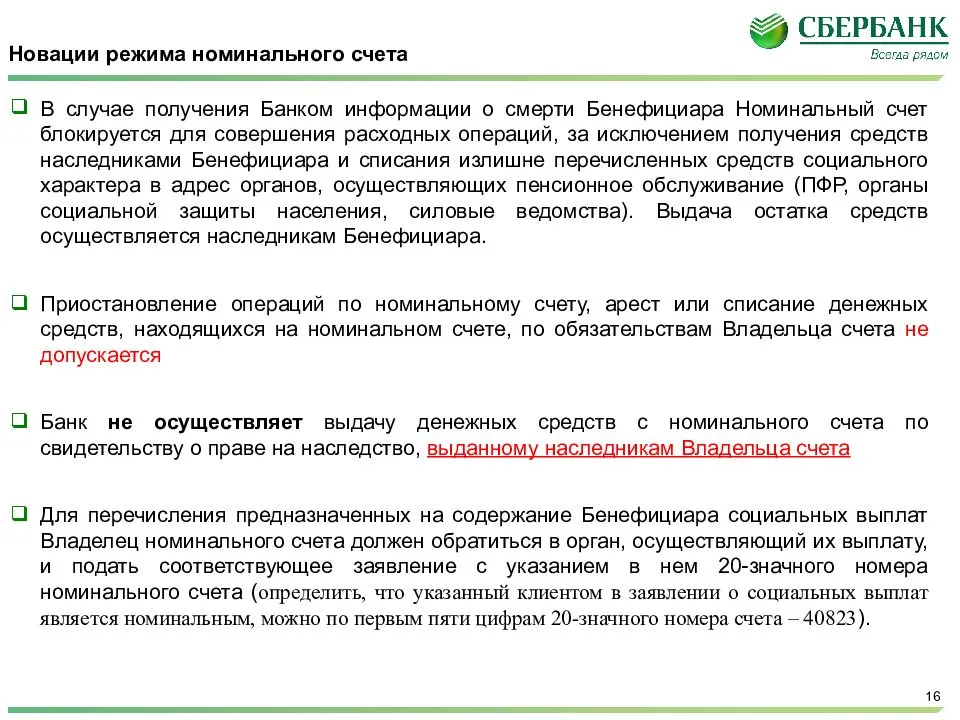

- Если в отношении владельца счета возникает обязанность по аресту или списанию денег, то это никак не относится к номинальному счету опекуна — он не может быть арестован.

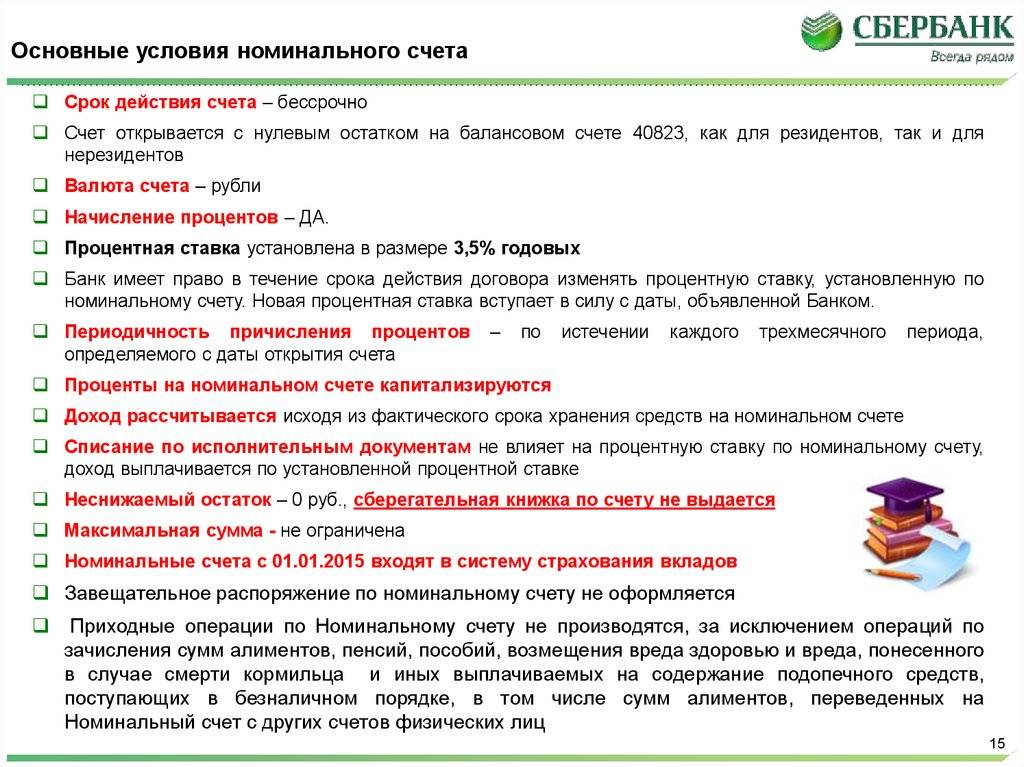

- Номинальные счета входят в систему страхования вкладов АСВ с 01.01.2015 года. А значит, они застрахованы на сумму до 1 400 000₽.

- Сбербанк не контролирует расходы по номинальному счету (так составлен типовой договор в банке). Опекун может осуществлять траты без ограничений. Нет необходимости в дополнительных разрешениях органов опеки и попечительства. Важна лишь итоговая-годовая отчетность попечителя/опекуна.

- Если у опекуна или подопечного изменились удостоверение личности, адрес, статус — то сообщить банку об этом обязан владелец счета.

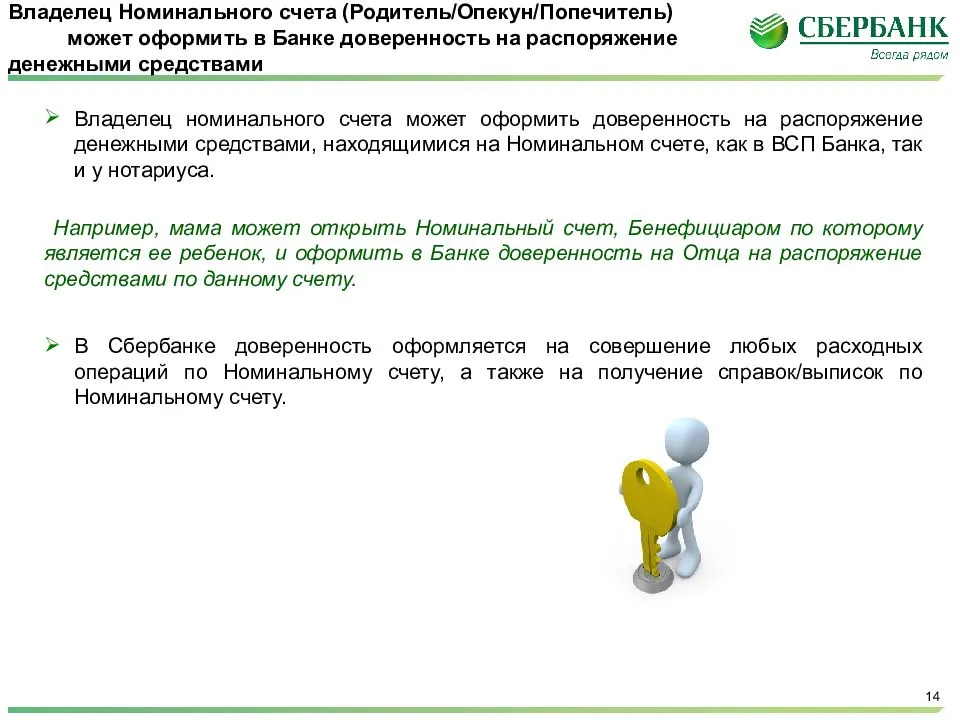

- Владельцем по номинальному счету возможно оформление доверенности на распоряжение денежными средствами. Это может быть разрешение на любые расходные операции или на получение выписок. Например, один из родителей может открыть счет в банке и выписать доверенность на другого для распоряжения средствами.

- Наследники владельца счета не имеют никаких прав на получение средств бенефициара.

- В случае смерти бенефициара банк замораживает средства. Если были зачислены излишки их вернут отправителям — соответствующим органам. Остатки будут выданы только наследникам бенефициара.

- Сберегательную книжку по номинальному счету опекуна оформить нельзя.

- Владельцу нельзя оформить завещательное распоряжение.

- Владелец может сразу получить выписку по переводу с номинального счета на свой, если операция выполнена в отделении Сбербанка (печать и подпись специалиста банка не ставится).

На номинальный счет можно выполнить перевод средств через:

- отделение,

- Сбербанк Онлайн,

- мобильное приложение,

- терминал/банкомат.

Если перевод на номинальный счет ребенка/подопечного выполняется через интернет, то обязательно указывать полные реквизиты и заполнять поле «назначение платежа» такими фразами:

- алименты,

- лечение,

- возмещение вреда здоровью.

Правила использования

Правила пользования средствами из номинального счета для опекуна:

- Счет в банке открывается не на ребенка, которому положены выплаты, а на его опекуна.

- Для открытия специального счета заинтересованное лицо предоставляет удостоверение личности и свидетельство об опекунстве.

- Договор с банком составляется в письменной форме и в двух экземплярах.

- Денежные средства могут быть использованы для нужд ребенка, без получения разрешения от органов опеки.

- Ежегодно опекун составляет отчет об израсходованных средствах.

- Деньги не будут сняты для погашения задолженностей опекуна. В случае, если у подопечного возникли долги, то снятие средств для их погашения может быть осуществлено с разрешения судебных приставов.

- Ежемесячная процентная ставка составляет 3,67%.

Отчет

Опекун должен оформлять отчет о расходах на содержание опекаемого лица раз в год. Он должен содержать в себе следующую информацию:

- полное наименование Органа Опеки и его адрес нахождения;

- ФИО опекуна и его личные данные;

- сведения о полученных денежных средствах со счета подопечного: дата и сумма;

- сведения о сферах, куда были потрачены снятые деньги: дата и предмет покупки;

- цель расходов;

- документы, которые подтверждают, что деньги были потрачены на заявленные цели.

В качестве доказательств могут быть:

- копия товарной квитанции;

- чек об уплате налогов;

- страховые взносы и другие.

Также к отчету прилагается пакет документов:

- копии документов, связанных с отчетностью;

- чеки и справки, подтверждающие правомерность расходов.

В конце отчета в обязательном порядке должна стоять подпись и дата лица, составившего отчет.

Как открыть счёт

Открывать номинальные счета в сбербанковском отделении имеют право родители или опекуны. При оформлении договора указывают данные бенефициара и предъявляют документы, утверждённые законодательством.

Для открытия номинального счёта в Сбербанке составляют соответствующее заявление и прилагают документы:

- Паспорт родителя или опекуна.

- Документ о постановке на налоговый учёт владельца счёта или бенефициара.

- Решение о назначение опекунства от органов опеки и попечительства.

- Опекунское удостоверение.

Важно! Если несовершеннолетнего ребёнка опекает родитель, вместо решения из органов опеки предъявляют свидетельство о рождении.

Иногда банк требует представления миграционной карты или вида на жительство с целью подтверждения права нахождения лица на территории нашей страны.

В процессе оформления услуги владелец обязан сообщить Сберегательному банку информацию о выгодополучателе:

- Фамилию, имя и отчество.

- Дату и место рождения.

- Адрес регистрации подопечного.

Вместе с этими сведениями предъявляют паспорт бенефициара. Если он не достиг 14 лет – свидетельство о рождении.

Когда будут предъявлены все бумаги и рассмотрено заявление, заключается договор с владельцем счёта, в котором содержится информация о нём и бенефициаре.

Когда зачисляются пособия, предназначенные для содержания лица, находящегося под опекой, владелец счёта составляет заявление в организацию, занимающуюся выплатой средств. В заявлении обозначают номер счёта для перевода денег.

Обслуживание счета

Открытие счёта происходит при нулевом балансе. Чтобы заключить договор с кредитным учреждением, не нужно вносить наличность. Условиями обслуживания это не предусмотрено. Данная услуга предназначена для перечисления пенсий и других выплат социального характера. Операции происходят в рублях согласно тарифам, установленным банком.

Счёт закрывается на основании заявления владельца. Остатки денег получают в кассе наличностью или отправляют на новый депозит.

Важно! Нельзя в одном банке хранить больше 1 миллиона 400 тысяч согласно новым правилам. Когда сумма достигнет установленного лимита, придётся открывать номинальный счёт в другом финансовом учреждении

Это объясняется тем, что размер страховой выплаты по вкладам физических лиц составляет не более 1 миллиона 400 тысяч рублей.

АСВ страхуют счета. В случае ликвидации финансового учреждения или лишения его лицензии сумма возвращается полностью непосредственно бенефициару. Это делается с целью защиты интересов несовершеннолетних граждан РФ.

Лица, владеющие депозитом (родители, опекуны или попечители) несут ответственность за правдивость предоставляемых сведений о себе и бенефициаре. Они обязаны поставить в известность банк при изменении места жительства, налогового статуса.

Как распоряжаться деньгами

Услуга предоставляется на неограниченный период. Ограничения на расходы поступлений отсутствуют. Лицо, заключающее договор с кредитной организацией, должно учитывать важные аспекты:

- В договоре обозначается номер банковской карты или другого активного счёта для автоматического перечисления средств с номинального счёта.

- Узнать о последних десяти финансовых операциях можно только в Контактном центре Сбербанка. Через интернет-банкинг это невозможно отследить.

Финансы переводят обратно отправителю, если Сберегательный банк не идентифицирует назначение платежа. Необходимо чётко прописывать причину перечислений (пособие, алименты).

Как начисляются проценты

Сберегательным банком России предусмотрено 3,67% годовых. Минимальная сумма неснижаемого остатка и частичное снятие не ограничено.

Важно! Номинальные счета индексируются по окончании срока.

Сбербанк каждый месяц начисляет процент с учётом остатка. Его размер зависит от движения денежных средств. Если деньги накапливаются, процентов будет больше. С них автоматически снимается подоходный налог.

Иногда возникают предпосылки для расторжения договора со Сбербанком. Доходность будет зависеть от периода, в котором деньги находились в обороте согласно зафиксированной в договоре процентной ставке.

Законодательное регулирование

Каждый опекун/попечитель для уточнения различных нюансов либо проведения проверки актуальности имеющихся данных может в любой момент обратиться к действующим законам. Все положения, затрагивающие начисление, оформление и произведение выплат несовершеннолетним регламентируются следующими положениями:

- перечень полагающихся выплат: ФЗ №51 ГК (ст.37, ч.1);

- условия оформления специализированного р/счета: ФЗ №14 ГК (ст.860.1, ч.2);

- предоставление регулярных отчетов от попечителей/опекунов: ФЗ №48 ГК РФ;

- ситуации, не требующие отчетности: ФЗ №48 ГК (ст.37, ч.1);

- запрещенные и наказуемые действия для представителей несовершеннолетнего: ФЗ №48 ГК (ст.37, ч.2).

Сравнение и особенности

Множество вариантов применения специальных счетов приводит к некоторой путанице в понимании терминологии, например при сделках с недвижимостью в разных банках могут применяться номинальный счет, аккредитив, и эскроу. От этого не меняется идея — сейфовая ячейка заменяется на счет.

Есть различные специфические нюансы, которые важно понимать в каждом конкретном случае. Описание всех подводных камней для общих ситуаций подойдет для учебника, мы же стараемся простыми словами объяснить суть

Вот несколько отличительным моментов для различных вариантов счетов, они помогут вам уловить возможную разницу.

Таблица: Сравнение номинальных счетов.

| Вид счета | Характерные особенности |

| Номинальный | На средства начисляются проценты. Движение денежных средств может происходить регулярно. Банк контролирует соблюдение договора. Вложения застрахованы в АСВ на сумму до 1,4 млн. |

| Эскроу | Строго определенная сумма заблокирована на счете, нет движения средств. Вознаграждение банка как эскроу-агента не может взиматься из денежных средств, находящихся на счете эскроу, если иное не предусмотрено договором. Если сделка не выполнена в определенное время, то агент вернет всю сумму владельцу эскроу-счета. Банк несет полную ответственность. |

| Аккредитив | Возможность получить от банка кредитных средств. Нет необходимости всем участникам сделки работать с одним четом в одном банке. |

| Залоговый | Стороной выгодоприобретателем может быть банк, в котором и открыт счет. Может быть открыт заранее – когда нет ещё договора, второй стороны, финансов. |

| Публичный депозитный | Владельцем такого счета может быть, например, нотариус, служба судебных приставов, суд. Если с должника взыскали средства, то их можно направить только в определенные органы, например в ФНС. Закон №212-ФЗ определяет обстоятельства для замены владельца депозитного счета. Можно открыть только в банке с собственным капиталом более 20 млрд. руб. |

Номинальный счет опекуна в Сбербанке: что это такое?

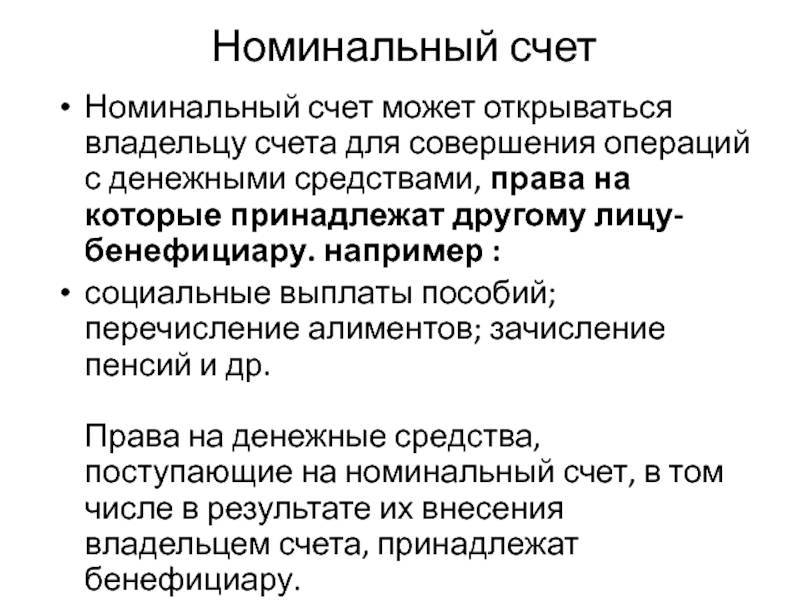

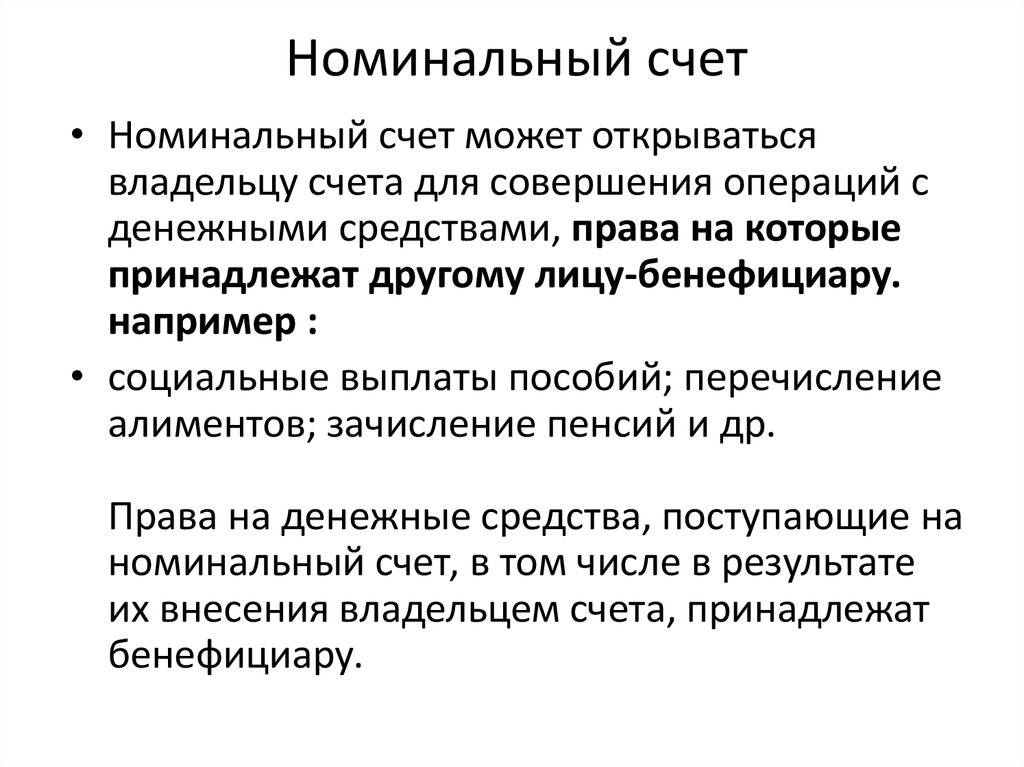

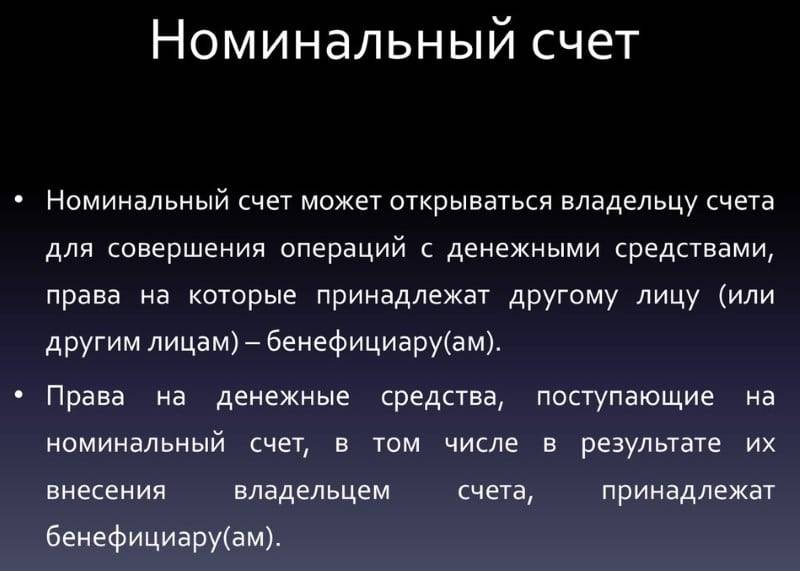

Опекун может распоряжаться средствами, поступающими от государства, расходуя их на содержание, воспитание, образование, лечение подопечного. Но право собственности на эти деньги остается у последнего. Поэтому в договоре банковского обслуживания фигурируют 3 стороны: банк, подопечный («Бенефициар», выгодоприобретатель) и опекун («Владелец», распорядитель).

В банковской сфере номинальными называют счета, которые, по сути, имеют двух владельцев: фактического и формального. Существует несколько разновидностей таких финансовых продуктов, опекунский — один из них.

Зачем опекуну нужен номинальный счет?

Закон упрощает опекунам исполнение их обязанностей: теперь для использования средств подопечного не нужно разрешение государственных служб. Оно не требуется также при открытии номинального счета.

Отсутствие формальностей не означает бесконтрольность расходования средств. Государство все же защищает интересы несовершеннолетних и недееспособных граждан, обязывая опекунов отчитываться по своим тратам не позднее 1 февраля каждого года. Отчет не требуют от родителей (в том числе приемных) инвалидов с детства, воспитывающие его с рождения до 18 лет и совместно с ним проживающие.

К отчету прикладывают платежные документы на крупные траты и расписку касательно мелких расходов (обувь, одежду, продукты питания, предметы личной гигиены). В отделении Сбербанка, в котором был заключен опекунский договор, бесплатно получают выписку по операциям за отчетный период.

Правила использования номинального счета

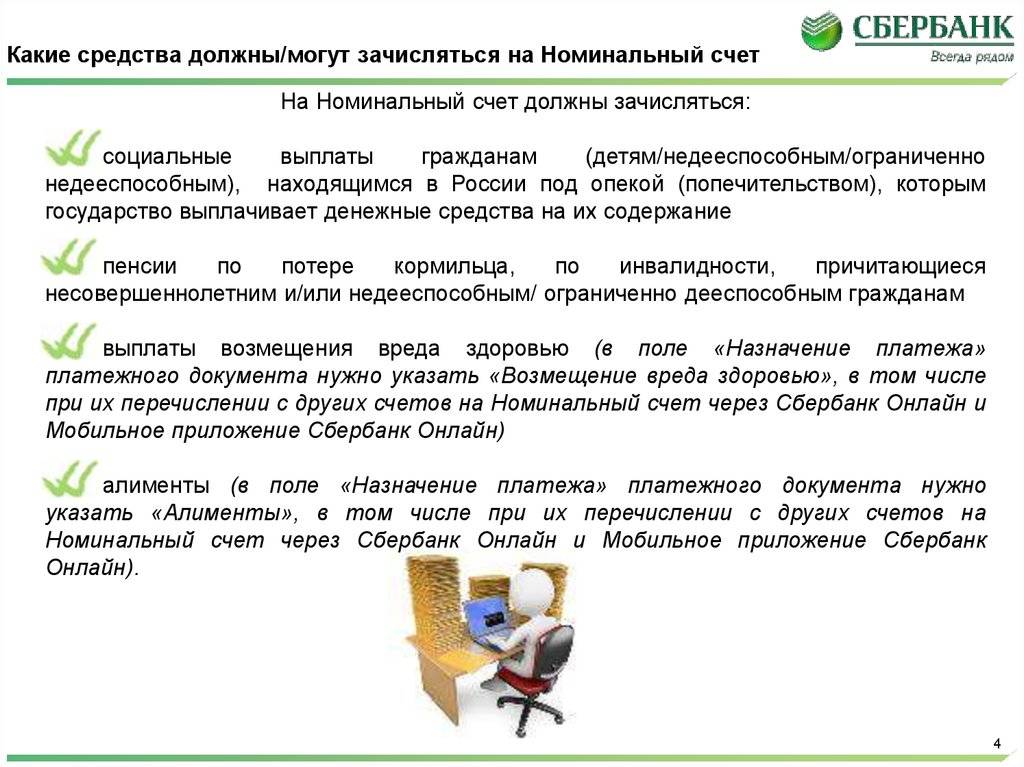

На номинальный счет опекуна поступают следующие выплаты:

- пенсия по потере кормильца (если оба родителя умерли);

- алименты (если родители лишены своих прав);

- социальные пособия, пенсии;

- возмещение вреда здоровью.

Цель переводов должна быть понятной банку, иначе деньги вернутся отправителю. Например, если это средства на содержание ребенка от родителей, то в поле «Назначение платежа» нужно указать «Алименты». Приходные операции, не связанные с социальными выплатами (ст. 37 ГК РФ), Сбербанк не допускает.

Порядок расходования денежных средств подопечного банк специально не контролирует, но если у него возникнут подозрения, что операции проводятся незаконно, он праве приостановить обслуживание. Кроме того, Сбербанк обязуется предупредить клиентов, а также Органы опеки, если скопившаяся сумма превышает максимальное страховое возмещение (1,4 млн руб.).

Опекун вправе совершать операции, получать выписки, справки, а также передать управление средствами другому гражданину по доверенности. Подопечный (бенефициар) может запрашивать детализацию. Социальные выплаты индексируются раз в 3 месяца. Ставка Сбербанка в 2018 г. составляет 3,67 % годовых.

Это интересно: Номинальный счет на ребенка-инвалида: изучаем вместе