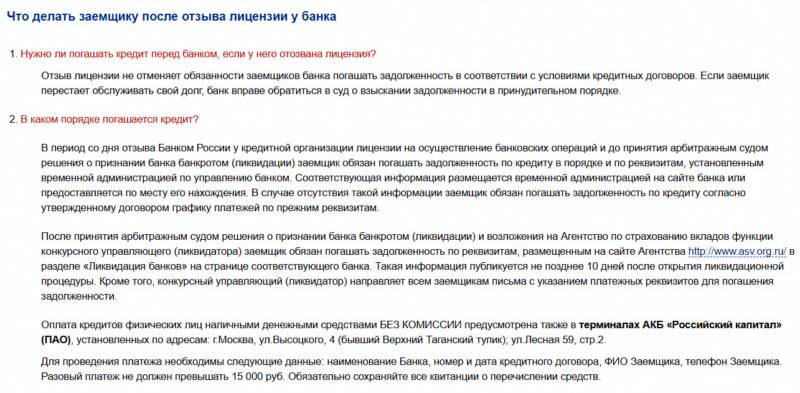

Почему клиент обязан погашать долг по кредиту в пользу обанкротившейся организации

Своевременно производить выплаты по действующему кредитному договору необходимо во всех случаях, кроме признания его недействительным компетентным государственным органом либо самим банком-кредитодателем. Даже при наихудшем стечении обстоятельств, все действующие филиалы банка могут быть просто проданы другой организации, осуществляющей такую же деятельность и занимающей более стабильное положение в банковской системе. При этом, все условия кредитных договоров с клиентами обанкротившегося банка остаются в силе, а сами они становятся клиентами другой организации.

Куда платить, когда банк ликвидирован

После того, как процедура банкротства завершилась, Агентство по страхованию вкладов проводит процедуру ликвидации банка. Если задолженность по кредитам в ходе распродажи имущества банка была продана третьему лицу, АСВ рассылает извещения о новых реквизитах оплаты всем клиентам.

В случае изменения существенных условий договора новый кредитор может предложить перезаключить договор или подписать дополнительное соглашение к старому договору. Не постесняйтесь перечитать текст, поскольку в него могут быть включены пункты, серьезно отличающиеся от прежних.

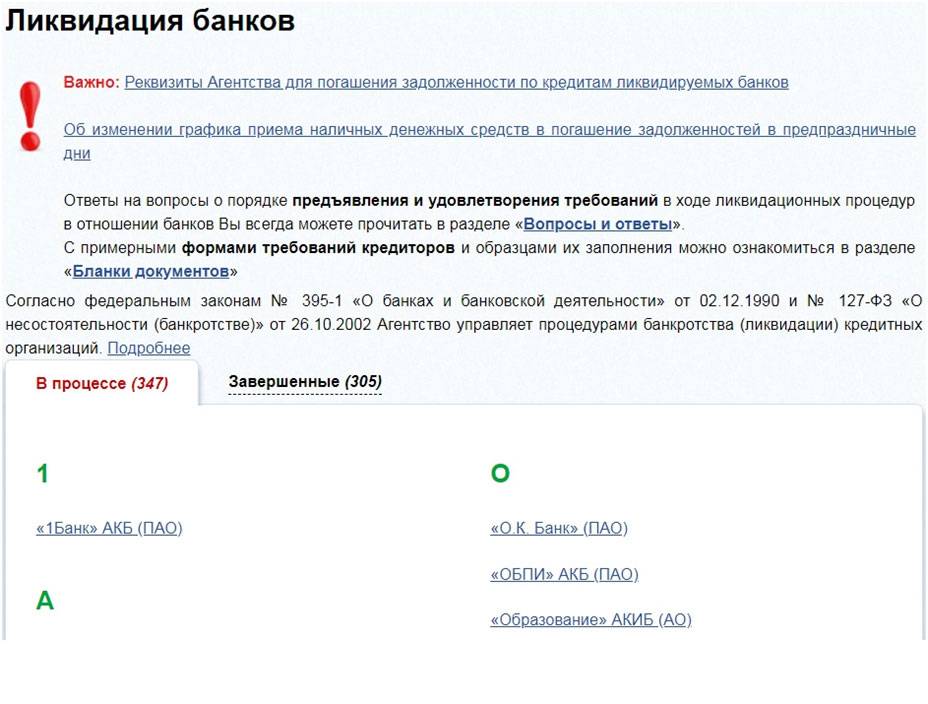

Кроме того, обо всех изменениях вы можете узнать на сайте АСВ в разделе «Ликвидация банков». Выбираете пункт «Погашение кредитов». В открывшейся таблице ищете свой банк. Если он есть (информация появляется в течение 10 дней после решения суда о завершении процедуры банкротства), копируете реквизиты – дальнейшие платежи по кредиту вы будете производить уже по ним. Рядом указаны телефоны контактных лиц, по которым можно задать вопросы, связанные с погашением кредитов.

Когда банк был признан банкротом, что произойдет с кредитом

Денежные средства, которые были положены на счет под определенный процент – это материальные блага страны. Эти деньги не возможно свободно забрать, так как образуются финансовые «дыры». Отсюда следует, что заемщик обязан погасить свой кредит вне зависимости, где были взяты деньги. Каждая кредитная организация имеет своего агента, который подстрахует во время процесса лишения лицензии юрлица. Агентом подстраховки выступает иная организация, коллекторская компания, или юрлицо, они готовы выкупить по привлекательной стоимости заем обанкротившейся кредитной организации. Следовательно, заем физического или юридического лица имеют свою силу, если организацию лишили прав на осуществление банковской деятельности.

Всегда открыт вопрос: Зачем другим банкам или лицам, выкупать чужие долги? Ответ прост, к примеру, заемщик должен заплатить сто тысяч тому банку, который стал банкротом. Приемная организация выкупает этот долг за семьдесят тысяч рублей. Но заемщик обязуется погасить свой долг в указанном размере. А страховая компания зарабатывает на этом около тридцати тысяч рублей.

Справка!

Чтобы забыть про задолженность, необходимо выплатить полную стоимость по кредитному договору.

Причины потери лицензии

Негосударственные банковские организации — это коммерческие предприятия, работа которых напрямую зависит от правильного формирования стратегии, связанной с предоставлением депозитов, кредитов и различных расчетных операций. Привлекая потенциальных клиентов умышленно заниженными процентными ставками по кредитным продуктам, банки повышают риск возникновения непредвиденных ситуаций, связанных с невозвратом предоставленных в долг денежных средств. Чем выгоднее условия сделок, тем выше риск серьезных финансовых убытков, получение которых в любой момент может привести коммерческий банк банкротству.

Основные причины потери банковской лицензии:

- Официально подтверждённое через суд банкротство финансового учреждения.

- Добровольное решение совета директоров по закрытию, перепрофилированию или продаже бизнеса.

- Реструктуризация предприятия в форме изменения масштаба или формы деятельности.

- Нарушение (в том числе умышленное неисполнение) законов и установленных Центробанком правил.

- Наличие доказанных недостоверных сведений, на основании которых ранее была выдана текущая лицензия.

Согласно ФЗ № 395-1, которым регулируется банковская деятельность, существует широкий список правовых оснований для юридически верного отзыва лицензии. В некоторых случаях санкции применяются без каких-либо оговорок. Например, Центральный банк обязан лишить лицензии кредитную организацию, достаточность капитала которой не превышает 2%. Веской причиной для лишения банка лицензии считается снижение суммы собственных средств организации до уровня, который не превышает размер уставного капитала, указанный учредителями во время регистрации финансового учреждения. Однако с момента выдачи действующей лицензии должно пройти не менее двух лет. Руководство финансового учреждения имеет право обратиться в ЦБ с официальным прошением о немедленном переводе бизнеса в обширную категорию небанковских кредитных организаций.

Центральный банк не обязан, но вправе отзывать лицензию, если учреждение изначально получило разрешение на предоставление услуг после указания недостоверных сведений. Подозрения со стороны государственных органов вызовут ошибки в отчетных данных, осуществление любых непредусмотренных лицензией операций, начало работы банка через год после получения всех разрешений, неисполнение решений судов и прочие мелкие нарушения, вызванные неумелой политикой руководства. Банки могут закрываться также по причинам, которые напрямую не связаны с их деятельностью, включая проблемы политического и отраслевого характера.

Уход учреждения с финансового рынка порой происходит без каких-либо потерь для клиентов. Для этого банк сначала продает долги заемщиков, а затем из вырученных средств осуществляет платежи для удовлетворения всех запросов владельцев депозитов. В любом случае процесс сворачивания бизнеса занимает по меньшей мере несколько месяцев, на протяжении которых назначенная ЦБ временная администрация подготавливает бизнес к ликвидации, ища средства для погашения задолженностей путем продажи действующих прав требований.

Куда производить оплату, когда банк был ликвидирован

Затем, когда процесс о банкротстве был завершен, Страховая компания начинает проводить операцию по прекращению деятельности предыдущего владельца. И если вся имеющаяся задолженность по кредитам по ходу дела распродажи имущества кредитной организации продается третьему лицу, Агентство по страхованию вкладов делает рассылку для всех заемщиков с указанием новых реквизитов.

Бывает так, что в договоре могут измениться некоторые условия при оплате кредита, необходимо все внимательно изучить, так как новый кредитор может внести свои изменения к уже имеющемуся договору, либо предложить подписать новый, но с некоторыми отличиями от предыдущего кредитного договора.

Помимо этого, у вас будет отличная возможность, все узнать через сайт АСВ перейдя в раздел «Ликвидированные объекты». Нужно выбрать раздел – «Погашение кредита», и находим свой банк в открывшейся таблице. Если нашли, то переносите данные о новом кредиторе и в указанную дату производите оплату. Также указываются номера телефонов специалистов нового банка, куда вы можете позвонить и проконсультироваться.

Банк лишили лицензии. Надо ли платить кредит?

Сам факт отзыва лицензии – это не приговор. Юридическое лицо все еще существует, только лишается возможности осуществлять ряд операций. Банк никуда не исчезает, и обязательства перед ним сами себя не погасят. Он также имеет возможность вернуть лицензию, если решит свои финансовые проблемы.

В случае ликвидации банку необходимо произвести расчеты со своими кредиторами, в том числе с вкладчиками. Такие расчеты производятся из средств на балансе. Банк заинтересован в том, чтобы этих средств хватило на всех, поэтому будет на законных основаниях требовать возврата каждого выданного кредита.

Как узнать, что банк лишили лицензии?

Банк России (ЦБ РФ) может отозвать у любого коммерческого банка лицензию в случаях, описанных в ст.20 федерального закона № 395-1 «О банках и банковской деятельности». Оснований для такого решения несколько:

- если лицензия выдана на основании недостоверной информации;

- если банковские операции по лицензии не проводились более года с момента её получения;

- если отчетность банка признана недостоверной или нарушены сроки ее предоставления более чем на 15 дней;

- если банком совершаются операции, не предусмотренные лицензией;

- если банк не исполняет законы и решения судов в отношении него.

В некоторых случаях Банк России сразу отзывает лицензию у неблагополучного банка:

- при снижении нормативов достаточности капитала до показателя менее 2%;

- если размер собственных средств ниже зарегистрированного уставного капитала и банк не привел показатели в соответствие в установленный срок;

- при невозможности удовлетворить требования кредиторов;

- если при снижении размера собственных средств ниже минимально допустимого показателя банк не переквалифицировался в небанковскую кредитную организацию.

После отзыва лицензии в банке вводится временная администрация на срок до шести месяцев. В течение этого времени начинается конкурсное производство. Затем по решению суда запускается процедура банкротства. В качестве конкурсного управляющего всегда выступает Агентство по страхованию вкладов, так как на него законом возложены функции возврата вкладчикам их сбережений. Структура банка меняется, и он больше не может вести свою уставную деятельность, но сама организация все еще существует.

Первая информация о том, что банк терпит бедствие, появляется в СМИ. Достоверными источниками стоит считать официальные ресурсы:

- сайт ЦБ РФ;

- сайт АСВ;

- портал Единого федерального реестра сведений о банкротстве;

- сайт самого банка;

- публикации в изданиях «Коммерсантъ» и «Вестник Банка России».

Кроме того, АСВ берет на себя обязанность по уведомлению клиентов об отзыве лицензии у их банка. Всем направляются информационные письма в соответствии с указанными в банковской программе адресами. Письмо-уведомление содержит данные об остатке задолженности, сроках внесения платежей и реквизиты, по которым их нужно вносить.

Важно помнить, если вы не предоставляли в банк информацию об изменении адреса проживания (в том случае, что вы его меняли), то и письмо вам не придет

Почему нужно погашать кредит в этом случае?

Банк выдает кредит на основании кредитного договора. Отношения банка и заемщика регулируются 353-ФЗ «О потребительском кредите (займе)», где четко прописано, что за неуплату полученного кредита к заемщику применяются меры в виде штрафов, пеней и неустоек. В некоторых случаях банк может востребовать досрочное погашение в полном объеме или подать на должника в суд

При этом неважно, работает банк или он находится в процессе ликвидации

Во время процедуры банкротства АСВ не только возвращает клиентам застрахованные вклады, но и занимается продажей активов банка. Назначается правопреемник. Обычно это другой банк или коллекторское агентство, готовое приобрести долги по кредитам по выгодной цене (в рамках процедуры уступки права). Кредит никуда не исчезает, а, значит, платить его все равно придется, и лучше делать это в строго установленные договором сроки, не допуская просрочек.

Таким образом, лишение банка лицензии не даёт вам права не выполнять обязательства по заключенному кредитному договору с банком. Если вы перестанете выплачивать кредит, то получите потом массу проблем и потратите свои нервы.

Может ли банк инициировать банкротство физического лица

Банковское учреждение имеет право подать в суд на должника. Но для этого должны быть соблюдены следующие условия одновременно:

- Задолженность заемщика превысила сумму в полмиллиона рублей

- С момента последнего платежа прошло более трех месяцев.

Чтобы должник был признан банкротом, банковское учреждение подает заявление, подкрепленное необходимыми документами, в арбитражный суд. В иске кредитор самостоятельно назначает финансового управляющего, который будет заниматься процессом. Когда судебный орган принимает заявление, начинается производство, а на имущество неплатежеспособного накладывается арест. Если инициатором процедуры выступил заимодатель, должник может попытаться доказать в суде свою добросовестность. Ответчик вправе составить отзыв на исковое заявление, который является возражением. На вынесении решения суда может отразиться то, насколько активно заемщик способствует рассмотрению дела. Примеры отзывов можно найти в интернете или воспользоваться помощью юристов. Отзыв должен содержать только достоверные сведения, поэтому не стоит пытаться утаить факты.

Как узнать, кому именно нужно платить?

Должники, которые задумываются над тем, надо ли платить кредит, если банк обанкротился, должны получить оповещение о том, что их кредитор стал банкротом. В нем указывается также то, кому теперь необходимо возвращать задолженность и в каком порядке. Таким образом, происходит информирование заемщиков.

Иногда новые кредиторы предлагают клиентам переоформить кредитный договор

Перед тем, как его подписывать, заемщику важно внимательно прочитать документ. Если соглашение предлагает другие условия кредитования, которые менее выгодны для клиента, он имеет полное право отказаться от его подписания

Также новый кредитор может потребовать досрочной оплаты задолженности. Если такой возможности нет, заемщик вправе не делать этого. Но все же лучше при смене банка сразу внести всю сумму займа, чтобы не было никаких проблем и разногласий с новым кредитором.

Что делать, если банк ликвидирован, а кредит не погашен

Итак, Вы узнали, что отделение, в котором Вы заключали договор по кредиту, не работает, а банк, в котором Вы взяли кредит, скорее всего, обанкротился.

Каковы Ваши действия?

- Запомните, основной источник проверенной информации для Вас – это Фонд гарантирования вкладов физических лиц (http://www.fg.gov.ua/). Обратившись сюда, Вы узнаете, на каком этапе находится процедура ликвидации проблемного банка, кто выкупил кредитный портфель и т. д.

- В течение первых 1-2 месяцев (пока работает временная администрация) Вы можете перечислять деньги через главный офис или другое отделение неплатежеспособного банка.

- Чтобы перечисленные средства были зачислены именно на погашение кредита и/или процентов, продолжайте указывать назначение платежа, платежные реквизиты в соответствии с Вашим договором.

- На сайте Фонда размещена новая контактная информация, телефоны для связи с представителями временной администрации, по которым Вы можете уточнять всю интересующую информацию из первых рук.

- Когда Национальный банк Украины принимает решение о прекращении действия банковской лицензии и ликвидации банка, расчетные счета банка-банкрота закрывают. Одновременно в Нацбанке открывают накопительный счет для погашения кредитов во время ликвидации. Эти реквизиты размещают на сайте банка и Фонда гарантирования вкладов физических лиц. Платить по кредиту нужно на этот счет!

- После продажи кредитного портфеля другому банку новый кредитор письменно сообщает заемщику об этих изменениях и указывает новые реквизиты для возврата денег. Заемщик должен знать, что факт продажи кредита не повлечет изменения условий договора кредитования. Теперь Вам нужно будет контактировать с новым банком и продолжать платить на другой счет.

- Отметим, что обязательное письменное уведомление будет отправлено на тот адрес, который указан в договоре кредитования. Если у Вас есть изменения, с правовой точки зрения будет считаться, что банк Вас уведомил. Поэтому при смене контактной информации актуализируйте ее и в банке.

- В то же время новый банк может предложить изменить условия кредитного договора или реструктуризировать его. Заемщик имеет право выбора – соглашаться или нет с новыми условиями. Выбирайте то, что выгодно Вам!

- При заключении нового кредитного договора нельзя соглашаться на ухудшение кредитных условий. Условия погашения кредита должны остается прежними для обеих сторон: ни сумма долга, ни проценты не должны увеличиваться. Более того, во время заключения нового договора можно обсудить уменьшение суммы займа (иногда даже на 50%) либо снижение процентной ставки.

Например, Вы в декабре 2017 года узнали, что в банке «А» вводят временную администрацию. На горячей линии в банке Вам подтверждают, что выплаты нужно производить на прежние счета. В апреле 2018 года создают накопительный счет в Нацбанке. С этого времени Вы платите расчетную сумму на этот счет. В декабре 2018 года Вам приходит уведомление из банка «Б» о новом собственнике и новых реквизитах. Теперь нужно контактировать по поводу погашения кредита с банком «Б».

Памятка от юриста:

- законодательство дает на ликвидацию банка один год, но на практике этот срок продлевается до двух лет;

- заключение нового договора по кредиту возможно только при взаимном согласии:

- в одностороннем порядке банк не имеет права вносить в кредитный договор изменения – это считается превышением полномочий;

- Вы можете спокойно отказаться расторгать старый договор и выплачивать всю сумму по кредиту, но при этом Вы должны четко соблюдать график платежей, который был прописан в старом договоре;

- при «давлении» на Вас со стороны нового банка обращайтесь в суд, и если Вы аккуратно выплачиваете долг, то закон будет на Вашей стороне;

- без нарушения условий договора ликвидатор банка не может требовать досрочного возврата кредита.

Перекредитование в другом банке

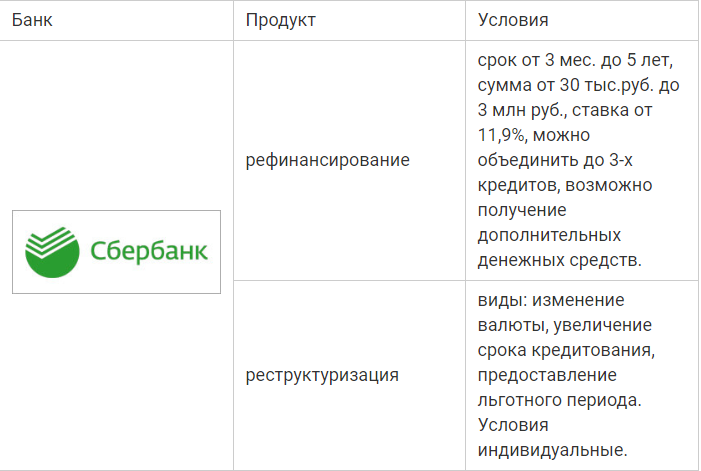

Большинство заемщиков до последнего не хотят уведомлять банк о своих проблемах с погашением кредита. Им кажется, что кредитное учреждение не пойдет навстречу, поэтому они ищут пути спасения в других местах. Одно из них – обратиться в другой банк за кредитом для погашения старого.

Многие банки действительно предлагают услуги перекредитования (или рефинансирования). Их цель – расширение текущей клиентской базы. Не всегда условия по этим кредитным продуктам выгодны заемщику, но ввиду того, что новый кредит оформляется на более длительный срок, чем старый, то платеж по нему получается меньше. Полученные заемные средства идут строго на погашение текущего кредита, под который они были выданы.

Но не каждый заемщик может рассчитывать на получение положительного решения по кредиту:

- Если вы потеряли работу, то ваше финансовое состояние на данный момент оставлять желать лучшего. Банк никогда не выдаст кредит, если будут сомневаться в вашей платежеспособности.

- Если вы уже имеете просрочки по текущему кредиту. Ни один банк не станет кредитовать «проблемного» клиента.

Поэтому такой вариант выхода из долговой ямы подойдет тем заемщикам, которые документально смогут доказать свою финансовую состоятельность и имеют хорошую кредитную историю.

Если вы так и не смогли рефинансировать свою задолженность в другом кредитном учреждении, то вам следует обратиться в свой банк за реструктуризацией.

Как и куда платить кредит, если банк обанкротился

На новом кредиторе лежит обязанность по информированию заемщиков о смене стороны кредитного договора. Из этого уведомления можно узнать, как и куда платить кредит, если банк закрылся. Данное уведомление направляется по адресу, указанному в кредитном договоре. Здесь есть один нюанс, если заемщик указал в анкете адрес постоянной регистрации и фактическое место проживания, то уведомление должно быть направлено на каждый адрес, только в таком случае он будет считаться уведомленным.

Смена кредитора, при ликвидации банка, не предусматривает изменение условий кредитования, поэтому для заемщика ничего существенно не меняется: срок и платеж останутся на прежнем уровне.

Как должен вести себя заёмщик при банкротстве банка

Заёмщику мало что грозит: терять ему нечего, поскольку он пользуется чужими деньгами. Заманчиво прекратить платежи, якобы «нет банка — нет проблемы». Но это крайне неудачное решение.

У меня кредит в банке

Кредит всё равно придётся выплачивать, поэтому вы, как заёмщик, обязаны выполнять график платежей и собирать документы, подтверждающие оплату.

Скоро появится правопреемник обанкротившегося банка и продолжит взимать долг. При этом все условия договора останутся в силе. Поменять их можно только с вашего согласия, и отнюдь не в одностороннем порядке.

Скоро появится правопреемник обанкротившегося банка и продолжит взимать долг. При этом все условия договора останутся в силе. Поменять их можно только с вашего согласия, и отнюдь не в одностороннем порядке.

Бывает, что правопреемник предлагает расторгнуть старый договор и составить новый, в котором содержится требование погасить ссуду полностью и единовременно.

Не пугайтесь! Сам он, без вашего согласия, изменить условия договора не сможет, поскольку это квалифицируется как превышение полномочий.

А у меня ипотека

Что с ней будет, если банк обанкротился? Если банк участвует в системе страхования вкладов, то вы, как заёмщик, особенно не рискуете, ведь АСВ произведёт расчёты на 100%.

Собственно говоря, ипотека – это просто один из видов кредита, поэтому, невзирая на банкротство, продолжайте её выплачивать. Помните, что имущество, приобретённое на кредитные деньги, выступает залогом, и при неуплате вы можете его лишиться. Или администрация банка обратится в суд с иском о принудительном взыскании долга.

В случае банкротства банка ипотека переоформляется, при этом составляется 3-стороннее соглашение (вы, как заёмщик, старый и новый кредиторы), процедура может растянуться надолго. В этот период надо особенно внимательно отнестись к перечислению платежей, лучше всего делать это через нотариуса.

Кто и как сообщит клиенту о том, что банк стал банкротом

Каждый заемщик и клиент получит уведомление о том, что запущена процедура банкротства банка. Это уведомление будет отправлено, либо самим банком, который был признан банкротом, либо конкурсным управляющим — это АСВ. В основном второй вариант является распространенной процедурой, нежели первый, так как, когда у банка отзывают лицензию, вся работа с заемщиками останавливается. Необходимо быть в курсе таких моментов, что не все банки горят желанием сотрудничать с Агентством по страхованию вкладов, но скрипя зубами, приходится передавать им все дела.

В уведомлении будет сказано, что ваша задолженность составляет столько-то тысяч рублей на момент передачи документации от банкрота конкурсной управляющей. Так же, вас уведомят о реквизитах и сроках предоставления платежей, и каким образом будет погашаться общий долг.

Обращаем ваше внимание: отправитель будет оперировать той информацией, которую получит от банка-банкрота, т.е. то, что указано в кредитном договоре, и если вы сменили адрес место жительства, то банк-банкрот об этом не узнает, и письмо вы не получите

А как быть, если клиент не смог получить уведомление о переводе по кредитному договору на другие реквизиты, можно поступить следующим образом:

- Необходимо обратиться в офис банка, который находится в центре каждого города, где будет работать администрация.

- Показать договор по кредиту.

- И попросить выдать новые платежные данные для оплаты по кредитному договору (и лучше будет, если у вас на руках имеется официальный бланк с печатью и подписью ответственного лица).

А если у вас уже имеется информация о том, что банк больше не работает и узнать не у кого и неоткуда, то есть проверенный способ не подпортить свою кредитную историю, это передача денег на депозит нотариусу. И в законе предусмотрен данный факт, а это значит, что вы исправно платите кредит. Придя к нотариусу, вам нужно будет написать заявление с указанием полной суммы по задолженности, наименование кредитной организации, где был взят кредит, а также указать почему, вы не можете оплачивать как раньше. Затем, нотариус займется поиском временно управляющей компании, которой были переданы полномочия по приему денежных средств от должников.

Есть еще один вариант, обращение через суд, где депозит, является реальным доказательством того, что вы оплачиваете свой кредит в соответствии с указанными сроками. Данный вариант, будет уже самым критичным, так как, прибегая к нему, необходимо учесть, что нотариальные услуги, обойдутся в кругленькую сумму.

Когда банк был признан банкротом, что произойдет с кредитом

Денежные средства, которые были положены на счет под определенный процент – это материальные блага страны. Эти деньги не возможно свободно забрать, так как образуются финансовые «дыры». Отсюда следует, что заемщик обязан погасить свой кредит вне зависимости, где были взяты деньги. Каждая кредитная организация имеет своего агента, который подстрахует во время процесса лишения лицензии юрлица. Агентом подстраховки выступает иная организация, коллекторская компания, или юрлицо, они готовы выкупить по привлекательной стоимости заем обанкротившейся кредитной организации. Следовательно, заем физического или юридического лица имеют свою силу, если организацию лишили прав на осуществление банковской деятельности.

Всегда открыт вопрос: Зачем другим банкам или лицам, выкупать чужие долги? Ответ прост, к примеру, заемщик должен заплатить сто тысяч тому банку, который стал банкротом. Приемная организация выкупает этот долг за семьдесят тысяч рублей. Но заемщик обязуется погасить свой долг в указанном размере. А страховая компания зарабатывает на этом около тридцати тысяч рублей.

Справка! Чтобы забыть про задолженность, необходимо выплатить полную стоимость по кредитному договору.

Пошаговая инструкция для заемщика

Давайте рассмотрим общий алгоритм действия, если вдруг основной банк-кредитор из-за потери лицензии временно закрыли. По порядку:

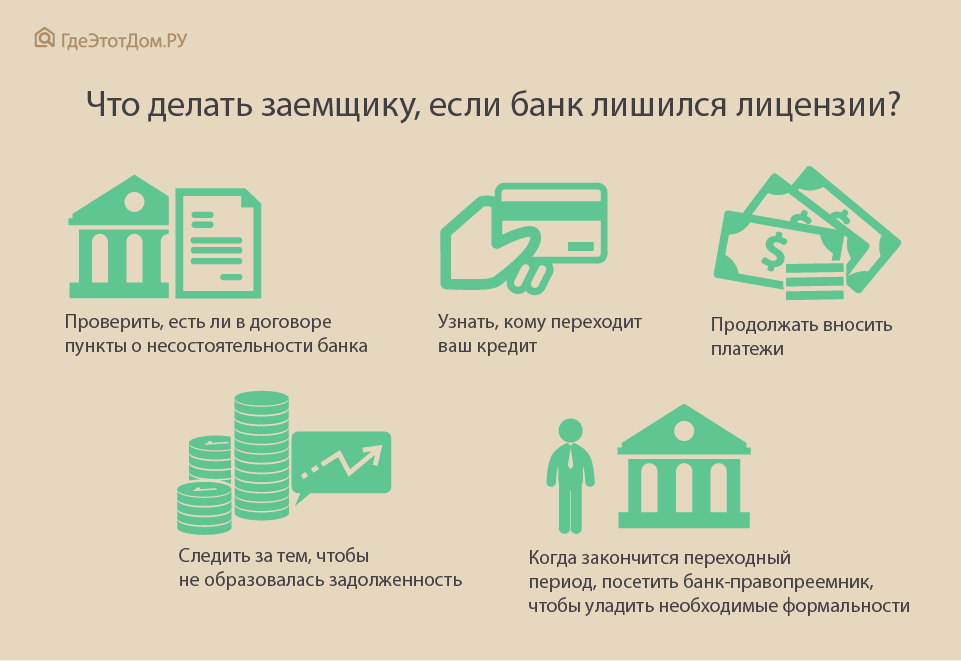

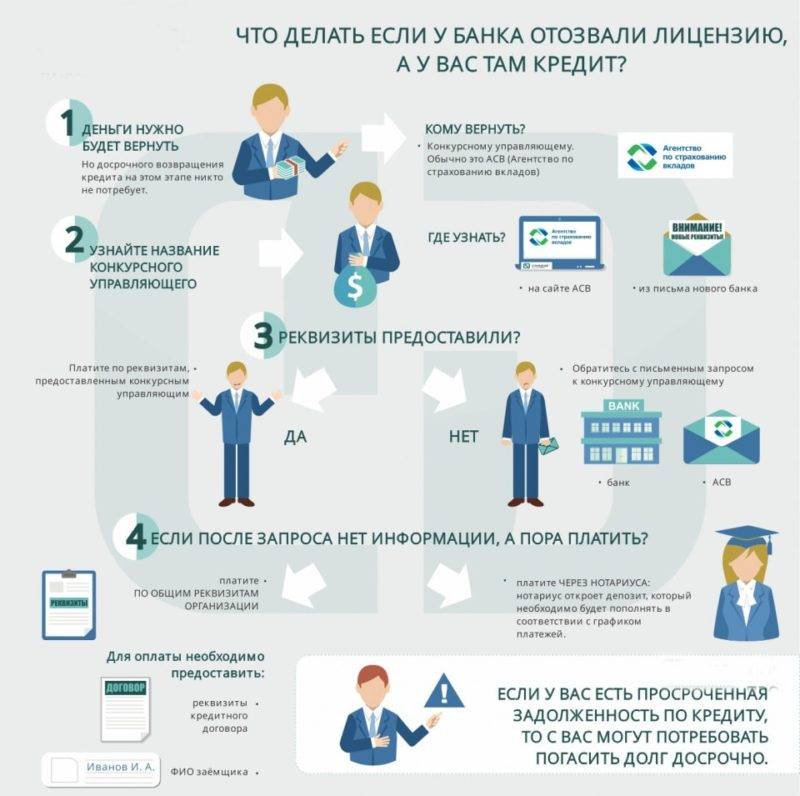

1. Надо выяснить, какое учреждение теперь работает с вкладчиками и заемщиками опального банка. Куда теперь вносить ежемесячные платежи. Найти всю необходимую информацию можно на сайте Центробанка РФ. Или можно сделать проще. Если отделение банка без лицензии все еще открыто, можно будет наведаться прямо туда. Там нужно найти временного управляющего, который и сообщит востребованную информацию. Передача лицензии порой затягивается. Поэтому формируют временную администрацию банка, с которой можно разрешить большинство вопросов (согласно статье 183.5 ФЗ № 127). Клиент имеет полное право знать, у какой организации теперь находятся права на его кредит и куда ему платить.

2. В новом банке понадобится сделать несколько важных вещей. Во-первых, проверить платежные реквизиты. Собственно, для этого заемщик даже не обязан посещать отделение банка. Новые реквизиты, необходимые, чтобы оплачивать кредит и проценты, человеку банк должен выслать по почте в официальном письме. Либо связаться с клиентом по телефону и сообщить, что тому желательно посетить филиал банка для получения новых реквизитов. Проверить реквизиты также можно на сайте особого органа, занимающегося делами обанкротившихся банков, – Агентства по страховым вкладам. Наконец, реквизиты может дать временный управляющий временно неработающего банка. Если никаких уведомлений нет, заемщику можно со спокойной совестью платить по старым реквизитам. Только все квитанции надо обязательно сохранять! Чтобы потом, на случай непредвиденных разбирательств, было неопровержимое доказательство добросовестных выплат.

3. Во-вторых, если очередная выплата по кредиту пришлась на день отзыва лицензии у банка-кредитора (плюс-минус пять дней), обязательно нужно затребовать в новом банке выписку об этой оплате. Поскольку в связи с передачей лицензии иногда происходит потеря некоторых финансовых данных. Новый банк может посчитать, что этот ежемесячный взнос не был произведен клиентом.

4. В-третьих, с новым банком клиенты частенько перезаключают старый договор. Новый кредитор может согласиться на более выгодные для заемщика условия. Тогда по новому договору платежи будут уже другими. Кроме того, должны быть пересчитаны старые платежи в рамках условий нового договора. Тут клиент должен предъявить банку-правопреемнику свой договор с кредитной организацией, потерявшей лицензию, и все квитанции о прошлых выплатах по данному кредиту. Однако насильно заставить клиента перезаключить договор новый кредитор не имеет никакого права. Это полностью свободная воля заемщика

Важно, чтобы в платежной документации нового банка было указано, что клиент оплачивает кредит, взятый не в этом банке, а в другом. Наконец, кредит всегда можно погасить досрочно

5. Хоть отзыв лицензии и не означает отзыв кредитных обязательств, но подобная ситуация способна дать заемщику передышку. Дело в том, что данная процедура всегда связана с путаницей того или иного масштаба. Клиенту легко использовать это в свою пользу, напирая не недостаточную информированность. В целом, у заемщика будет 2-3 месяца отдыха. И новый банк не будет иметь права начислить пеню за эти просрочки, поскольку произошли они на фоне смены кредитора.

6. Может быть, кому-то самым удобным решением покажется помощь нотариуса. Суть в том, что человек нанимает нотариуса и кредитные платежи вносит на его имя. А договорная обязанность нотариуса заключается в том, чтобы найти новый банк, утрясти там все организационные вопросы и вносить кредитные платежи от имени должника. Для заемщика это весьма удобно тем, что не нужно будет нигде бегать, что-то решать. В общем, никакой головной боли – все сделает нотариус. Но зато и заплатить ему за эти услуги придется прилично. Вдобавок, всегда есть определенный риск нарваться на мошенника.

Могут ли новые владельцы забыть о старых должниках?

При переходе активов банка в собственность другого лица мнение клиентов конечно же мало играет роль, но это совсем не значит, что Вам ничего об этом не должно быть известно.

В данной оповестительной бумаге, как правило, указывают новые реквизиты по оплате.

Бывают случаи, когда уведомления не отправляют, надеясь на то, что ежемесячные взносы продлятся автоматически, но в таких случаях суд переходит на сторону клиента.

Поэтому заемщикам нужно знать, что уведомительные акты, с указанием новых реквизитов, подтверждаются подписью о получении, и это правильно.

О том, как платить кредит если банк закрылся должны знать все пользователи кредитными средствами, ведь от процедуры банкротства никого нельзя застраховать.

Клиенты, которые вместе с банковскими активами переходит во владения другого представителя должны опираться сугубо на тот договор, который был подписан вначале, хотя новый владелец будет предлагать перезаключить договор, как простую формальность.

Клиент должен знать свои права и согласится на подписание договора нужно только в том случае если срок кредитования согласно ему не увеличен, и предложены лучшие условия обслуживания.

Без согласия обеих сторон новые бумаги не могут оформляться и подписыватся, поэтому оплату клиент производит по тому же принципу что и раньше, только на ново выданные реквизиты владельца.

На многих форумах в интернете люди пишут о том, что кредитор забыл о них как о должниках и много других заемщиков узнав о несостоятельности учреждения, которое выдало им кредит не спешат вносить обязательный платеж надеясь на то, что и о них забудут.

Да, действительно, были случаи, когда пользователи не продолжали погашать свои долги, но это сугубо единичные случаи, связанные, как правило, с утратой базы данных или утерей кредитных договоров при передаче документации и это совсем не значит, что банковские представители забыли о своих клиентах.

Заемщики имеют право на невыполнение своих обязанностей перед финансовой организацией только в том случае, если длительное время ему не приходят оповещения, уведомления, напоминания по кредиту.

Согласно законодательству, при наличии таких нюансов, по истечению трех лет, должник может не возвращать кредит банку.

Для прояснения всех вопросов касающихся текущей ссуды в проблемном финансовом учреждении Вам лучше проконсультироваться с опытным кредитным юристом.

Когда банки обанкротились, а кредиты не были выплачены, это не значит, что можно игнорировать финансовые обязательства перед кредитором. После отозвания лицензии деньги нужно возвращать другой организации.

Под другой организацией, которая может потребовать возвращения денег себе:

- Агентство Страхования Вкладов;

- кредитно-финансовое заведение, выбранное Центробанком.

Что делать с кредитом? Выплачивать его тому, к кому перейдут права. Обычно Агентству страхования вкладов. Но это не единственный вариант.

Но есть исключения – представленные претензии.

Ещё один вариант, когда активы распродают, а средства делят кредиторы.

Банкротство физического лица, если есть решения суда о взыскании долга

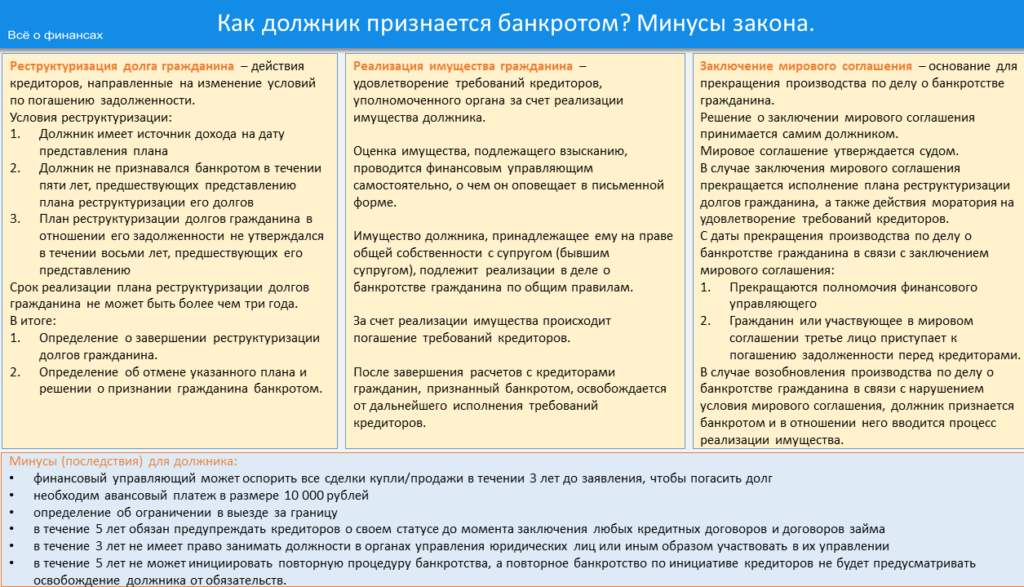

На подготовку к процедуре банкротства в нашей компании уйдет минимум времени. Даже если на руках у кредитора будет решение суда или уже исполнительный лист, то во время процедуры банкротства физического лица все мероприятия по взысканию с Вас долга приостановятся или даже прекратятся. В процедуре реструктуризации долгов (при банкротстве физического лица) снимутся аресты на имущество, перестанут отбирать половину заработной платы и откроют выезд за границу. Если же Вас признают банкротом, что может произойти и на первом судебном заседании при введении процедуры реализации имущества, тогда исполнительные листы подлежат передаче финансовому управляющему, который утвержден в деле должника.

В любом случае, среди всех судебных разбирательств, дело о банкротстве имеет наивысший приоритет. Все прочие судебные приказы, исковые заявления не принесут взыскателю результата, а то и вовсе останутся без рассмотрения в судах общей юрисдикции. Поэтому, банкротство не только освобождает от долгов по завершению, но уже на начальном этапе позволяет не бояться прочих судебных дел, которые можно просто игнорировать

Можно сосредоточить свое внимание и усилия только на главном деле, которое принесет результат быстрее, чем вы думаете.

Оповещение заемщика о банкротстве банка и переходе прав на кредит

Сразу после перехода банковских активов к другой организации, заемщиков должны об этом оповестить. Делается это с помощью официального письма. В нем указывается, куда должны идти деньги должников в дальнейшем, ведь долг переходит другой организации. А также в письме указывают реквизиты, чтобы вносить платежи.

Правопреемники активов банка признанного банкротом могут потребовать заново переоформить договор. Но подписывать его или нет, решает сам заемщик. В законе указано, что при переходе дела, все условия бывшего договора должны остаться в неизменном виде. Если от должника требуют более невыгодных для него условий, можно отказаться подписывать.

Если условия нового договора более выгодные и обе стороны согласны его принять, тогда подписать можно. Потому заемщики часто пытаются «выбить» для себя более выгодные условия сотрудничества с правопреемником своих долгов.

Выводы

Таким образом, при отзыве лицензии у кредитной организации необходимо осуществить действия, направленные на получение возмещения. Физические лица с вкладом в размере возмещаемой сумме могут не паниковать вовсе, поскольку деньги получат гарантированно. Лишь необходимо помнить:

в случае сомнительной ситуации с банком (не выдают вклад наличными) необходимо хорошо подумать, стоит ли писать заявление о переводе средств по вкладу без открытия счета –в данном случае расторгается договор банковского вклада, и денежные средства перестают быть застрахованными, если в результате деньги так и не будут переведены на другой счет , то гражданин сможет получить деньги лишь как кредитор третьей очереди;

важно открывать вклады, не превышающие 700 тысяч рублей, в разных банках;

хранить ценности в банковских ячейках безопасно: они будут возвращены владельцам.

Организациям и предпринимателям сложнее – надежды на получение средств не слишком велики, но шаги к получению средств предпринять необходимо, а на будущее рекомендуем более серьезно относиться к выбору банка.