Принцип работы, преимущества и недостатки МФО

Не секрет, что услугами банков, предоставляющих кредиты на разные цели, пользовалась большая часть россиян, при этом многие так и не смогли осуществить «мечту своей жизни». Дело в том, что получить займ в банке могут далеко не все, а причин тому может быть масса – от недостатка документов до плохой кредитной истории . При обращении в микрофинансовую организацию от клиента требуется минимум бумаг, и даже доход подтверждать не надо, как правило. Решение принимается моментально, при этом «деньги до зарплаты » выдаются сразу, пусть и под большие проценты.

По своей сути МФО

– это юридическое лицо, осуществляющее деятельность по микрофинансированию населения, при этом сумма микрозайма, согласно действующему законодательству, не должна превышать 1 млн. руб.

К слову, с 2016 года, все МФО стали именоваться МФК, или микрофинансовые компании. Главным отличием их от большинства организаций, уполномоченных кредитовать население, является социальная направленность деятельности. Получить кредит здесь может даже безработный , начинающий предприниматель и предприятие, средства, выданные «на скорую руку» помогут также получить своевременно медицинскую помощь, оплатить обучение и покрыть долг по «коммуналке».

Несмотря на то, что микрокредиты в России выдаются давно, настоящий бум микрофинансирования пришелся на последние шесть лет, когда количество потребителей продуктов микрокредитования увеличилось в пять раз.

Микрозаймы периодически берут порядка 100 млн. россиян, на обслуживании в МФК также свыше 400 тыс. предпринимателей и малых предприятий, при этом средняя сумма займа составляет 60 тыс. руб., а просрочки допускают не более 3% кредитуемых.

Согласно положениям федерального закона №151, микрофинансовые организации имеют право не только выдавать кредиты (основа прибыли), но и привлекать средства инвесторов, в том числе физлиц. Закон гласит, что принять от одного частного инвестора МФО может не менее 1,5 млн. руб., а минимальный вход для юрлиц составляет 100 тыс. руб. Такое ограничение озадачивает многих инвесторов, которые начинают искать «подводные камни» и недостатки данного варианта инвестирования.

Инвестиции в МФК: положительные моменты и недостатки

У людей старшего поколения свежи в памяти кадры рекламы, в которой Леня Голубков за короткое время сумел улучшить жизнь, сделав «выгодное» вложение средств. Поэтому инвесторы, и особенно начинающие, к вложению свободных денег подходят крайне взвешенно. Велик соблазн вложить средства в проект, предлагающий баснословные прибыли, но не стоит забывать, что с увеличением доходности мероприятия растут и риски.

Среди преимуществ инвестиций в МФК можно выделить:

- высокий уровень доходности, а в некоторых случаях прибыль от вложений может достигать 50%;

- получить проценты можно один раз в месяц или по окончания срока, оговоренного при заключении договора;

- нет необходимости самостоятельно платить налог с дохода физлиц – этим вопросом занимается микрофинансовая организация, специалисты которой выполняют расчет и перечисление необходимой суммы налога.

Говоря о недостатках такого способа инвестирования, следует еще раз упомянуть высокий порог входа, и особенно для частных инвесторов. Необходимость уплаты налога с дохода также можно отнести к недостаткам, хотя любой доход должен облагаться налогом.

По большому счету, средства, инвестированные в МФО, не являются вкладом, поэтому, в отличие от депозита, такие вложения не страхуются, хотя каждый может это сделать самостоятельно, воспользовавшись услугами страховой компании.

Плюсы и минусы инвестиций в МФО

Прежде чем входить в любой вид инвестиций, владелец средств должен оценить преимущества и недостатки выбранных вложений. Только так можно понять, каково в этом случае сочетание доходности и риска и приемлемо ли оно конкретному инвестору.

Анализируя вложения в МФО, можно сказать, что основным их плюсом является высокая доходность. Если существует возможность забрать средства досрочно, ставка составляет 16-18 процентов годовых. При запрете договором возможности получить деньги раньше срока процент находится на уровне 21-26%.

Однако можно назвать несколько минусов таких инвестиций:

- высокий минимальный порог входа, который составляет 1,5 миллиона рублей;

- так как инвестиции в микрофинансовые организации не являются вкладами, такие вложения не страхуются государством;

- с полученного дохода придется заплатить налог.

Тем не менее, названные недостатки при тщательном анализе нельзя назвать существенными. Ограничение по сумме вложений действует только для физических лиц. Оно позволяет гарантировать, что МФО для инвестиций не будет использоваться неопытными спекулянтами, которые не умеют оценить уровень риска. Вложения можно застраховать самостоятельно. Что же касается требования об уплате налога, оно справедливо для любого типа дохода, полученного на территории Российской федерации.

Один из самых важных принципов инвестирования гласит: риск потерять вложенные средства прямо пропорционален доходности. Иными словами тот, кто хочет получить большую прибыль должен быть готов к потенциальному убытку. Именно высокий доход ведет к тому, что многие инвесторы начинают сомневаться, стоит ли вкладывать в МФО. Они боятся высокой вероятности потери средств.

Между тем, существуют способы, которые позволяют снизить потенциальный уровень риска:

- Прежде чем вложить деньги, следует проанализировать рейтинг МФО для инвестиций. Однако далеко не все микрофинансовые компании проводят оценку собственного состояния, так как ее следует специально заказывать.

- Не лишним будет также изучить показатели деятельности МФО. В идеале компания должна работать на рынке не меньше двух лет, выдавая по 30 миллионов рублей либо по 4 тысячи микрозаймов ежемесячно.

- Так как страхование инвестиций в МФО не является обязательным, следует самостоятельно побеспокоиться о его проведении. Стоить оно будет порядка двух процентов от суммы вложений. При этом застраховать свои деньги лучше всего в крупной компании, действующей на рынке длительное время.

Вопрос и ответ

НДФЛ

Налогообложение вложений в МФК.

Процентный доход подлежит налогообложению. Это касается как банков, так и микрофинансовых организаций.

В отличие от банковского налогообложения, в МФК все намного проще: весь полученный процентный доход подлежит обложению налогом на доходы физлиц (НДФЛ) 13%.

Налоговым агентом выступает сама организация – она начисляет и уплачивает налог в бюджет самостоятельно.

Инвестор получает по истечению указанного срока уже сумму с процентами минус НДФЛ.

При исчислении налога организация руководствуется Налоговым Кодексом России главой 24, ст.224 и ст.217.Налоговая отчетность сдается в порядке, установленном для юридических лиц.

Как выплачиваются проценты по инвестициям?

В линейке наших продуктов есть тарифы с возможностью выплаты процентов ежемесячно, ежеквартально, ежегодно. Тариф «Проценты сразу» позволяет получить проценты в день размещения инвестиции. Подробнее об условиях инвестиционных продуктов компании Вы можете узнать в разделе

Что такое инвестиция в МФК

Инвестицию в можно сравнить с банковским вкладом. В обоих случаях вы отдаете финансовой организации свои средства, эта организация использует их и возвращает вам с процентами.

Термин «вклад» официально применяется только в банковской сфере. Денежные вложения в МФК можно называть только инвестициями. В разговорной речи допускаются оба названия.

С одной стороны, вкладывать деньги в МФК выгоднее, чем в банк. Причина этому – разница в процентных ставках. Если у банков они почти не поднимаются выше 10-15%, годовых, то некоторые МФК могут предложить 30% и больше.

С другой стороны, для вкладов в МФК существуют ограничения. Их ввели для того, чтобы ограничить круг инвесторов и не допустить в него ненадежных людей.

- Минимальная сумма инвестиции для всех МФК установлена законом и составляет 1 500 000 рублей. У банков она обычно начинается от 1 000 рублей

- Инвестиции в МФК не страхуются государством. Если человек хочет защитить свой вклад, он должен застраховать его сам

- Из-за высоких процентов доход со всех инвестиций в МФК облагается подоходным налогом

Плюсы и минусы инвестиций в МФО

Прежде чем входить в любой вид инвестиций, владелец средств должен оценить преимущества и недостатки выбранных вложений. Только так можно понять, каково в этом случае сочетание доходности и риска и приемлемо ли оно конкретному инвестору.

Анализируя вложения в МФО, можно сказать, что основным их плюсом является высокая доходность. Если существует возможность забрать средства досрочно, ставка составляет 16-18 процентов годовых. При запрете договором возможности получить деньги раньше срока процент находится на уровне 21-26%.

Однако можно назвать несколько минусов таких инвестиций:

- высокий минимальный порог входа, который составляет 1,5 миллиона рублей;

- так как инвестиции в микрофинансовые организации не являются вкладами, такие вложения не страхуются государством;

- с полученного дохода придется заплатить налог.

Тем не менее, названные недостатки при тщательном анализе нельзя назвать существенными. Ограничение по сумме вложений действует только для физических лиц. Оно позволяет гарантировать, что МФО для инвестиций не будет использоваться неопытными спекулянтами, которые не умеют оценить уровень риска. Вложения можно застраховать самостоятельно. Что же касается требования об уплате налога, оно справедливо для любого типа дохода, полученного на территории Российской федерации.

Один из самых важных принципов инвестирования гласит: риск потерять вложенные средства прямо пропорционален доходности. Иными словами тот, кто хочет получить большую прибыль должен быть готов к потенциальному убытку. Именно высокий доход ведет к тому, что многие инвесторы начинают сомневаться, стоит ли вкладывать в МФО. Они боятся высокой вероятности потери средств.

Между тем, существуют способы, которые позволяют снизить потенциальный уровень риска:

- Прежде чем вложить деньги, следует проанализировать рейтинг МФО для инвестиций. Однако далеко не все микрофинансовые компании проводят оценку собственного состояния, так как ее следует специально заказывать.

- Не лишним будет также изучить показатели деятельности МФО. В идеале компания должна работать на рынке не меньше двух лет, выдавая по 30 миллионов рублей либо по 4 тысячи микрозаймов ежемесячно.

- Так как страхование инвестиций в МФО не является обязательным, следует самостоятельно побеспокоиться о его проведении. Стоить оно будет порядка двух процентов от суммы вложений. При этом застраховать свои деньги лучше всего в крупной компании, действующей на рынке длительное время.

Вопрос и ответ

НДФЛ

Налогообложение вложений в МФК.

Процентный доход подлежит налогообложению. Это касается как банков, так и микрофинансовых организаций.

В отличие от банковского налогообложения, в МФК все намного проще: весь полученный процентный доход подлежит обложению налогом на доходы физлиц (НДФЛ) 13%.

Налоговым агентом выступает сама организация – она начисляет и уплачивает налог в бюджет самостоятельно.

Инвестор получает по истечению указанного срока уже сумму с процентами минус НДФЛ.

При исчислении налога организация руководствуется Налоговым Кодексом России главой 24, ст.224 и ст.217.

Налоговая отчетность сдается в порядке, установленном для юридических лиц.

Как выплачиваются проценты по инвестициям?

В линейке наших продуктов есть тарифы с возможностью выплаты процентов ежемесячно, ежеквартально, ежегодно. Тариф «Проценты сразу» позволяет получить проценты в день размещения инвестиции. Подробнее об условиях инвестиционных продуктов компании Вы можете узнать в разделе

В последнее время ставки по депозитам в банках установлены на довольно низком уровне. Зачастую они не только не приносят дохода, но и не позволяют защититься от пагубного влияния инфляции. В таких условиях вполне естественно желание инвесторов найти более прибыльные варианты. Один из новых способов вложения средств – инвестиции в МФО. Этот вариант достаточно новый, но перспективный, поэтому он вызывает интерес у большого количества инвесторов.

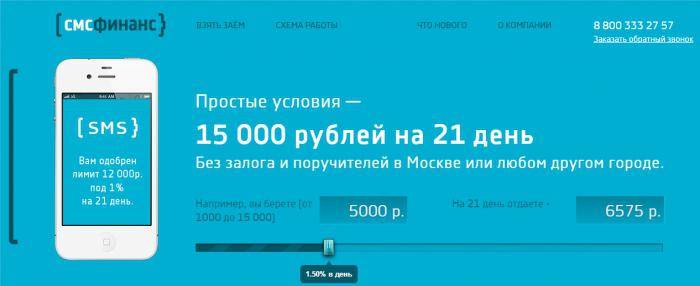

Компания «СМС-финанс»

Как уже упоминалось выше, типичным представителем рынка, который занимается приемом заявлений на получение кредита через СМС, является «СМС-финанс». Отзывы, которые мы изучили в ходе подготовки написания статьи, позволяют узнать, что она представляет собой на практике.

Итак, это сервис, который помогает людям в кратчайшие сроки получить суммы в кредит до 30 тысяч рублей. Оформление заявки, как вы уже знаете, проходит через СМС, при этом отзыв сотрудника компании поступает на телефон клиенту в среднем через 7 минут. Преимуществами компании является гибкость и, в то же время, простота условий.

Например, заемщику предоставляется возможность отсрочить платеж на 21 день в том случае, если у него не получается вернуть долг вовремя. Для этого достаточно оплатить проценты по кредиту.

Что касается методов получения ссуды, а также ее возврата, то и в этом плане банк «СМС-финанс» достаточно гибкий. Клиент может вернуть средства в системе QIWI, а также при помощи CONTACT или через банк (путем простого перевода). В свою очередь, получить деньги вы можете одним из этих способов.

Как проходит процесс инвестиции

Вложить свои деньги в МФК могут как физические, так и юридические лица. Первым для этого нужно иметь паспорт, вторым – учредительные документы.

Инвестирование начинается с заявки. Ее можно оставить на сайте компании или в офисе для обслуживания. В заявке укажите свое имя, контактные данные, сумму и срок вклада. Некоторые организации могут принимать вложения в долларах США или евро. Если вы собираетесь инвестировать сумму в валюте – также укажите это в заявке.

Рассмотрение заявки занимает от нескольких часов до одного-двух дней. После этого вам позвонит представитель МФК и сообщит о ваших дальнейших действиях.

Следующий этап инвестирования – заключение договора. Чаще всего это делается в присутствии представителя организации – при личной встрече или в офисе. Вы вносите в договор свои данные и подписываете его. Можно заключить договор через интернет. В этом случае форму договора вы получите по почте. Заполненную форму возвращаете на адрес отправителя.

В любом случае, внимательно прочитайте условия договора

Обратите внимание на процентную ставку, способ выплаты процентов и срок инвестиции. До подписания договора уточните все интересующие вопросы у микрофинансовой организации

После получения договора вы получите реквизиты, на которые нужно перевести деньги. Сделать это можно банковским или денежным переводом. После того, как вы перевели деньги, не забудьте уточнить у МФК, получила ли она всю вашу сумму.

Инвестиции в МФК: положительные моменты и недостатки

У людей старшего поколения свежи в памяти кадры рекламы, в которой Леня Голубков за короткое время сумел улучшить жизнь, сделав «выгодное» вложение средств. Поэтому инвесторы, и особенно начинающие, к вложению свободных денег подходят крайне взвешенно. Велик соблазн вложить средства в проект, предлагающий баснословные прибыли, но не стоит забывать, что с увеличением доходности мероприятия растут и риски.

Среди преимуществ инвестиций в МФК можно выделить:

- высокий уровень доходности, а в некоторых случаях прибыль от вложений может достигать 50%;

- получить проценты можно один раз в месяц или по окончания срока, оговоренного при заключении договора;

- нет необходимости самостоятельно платить налог с дохода физлиц – этим вопросом занимается микрофинансовая организация, специалисты которой выполняют расчет и перечисление необходимой суммы налога.

Говоря о недостатках

такого способа инвестирования, следует еще раз упомянуть высокий порог входа, и особенно для частных инвесторов. Необходимость уплаты налога с дохода также можно отнести к недостаткам, хотя любой доход должен облагаться налогом.

По большому счету, средства, инвестированные в МФО, не являются вкладом, поэтому, в отличие от депозита, такие вложения не страхуются, хотя каждый может это сделать самостоятельно, воспользовавшись услугами страховой компании.

Плюсы и минусы инвестиций в МФО

Прежде чем входить в любой вид инвестиций, владелец средств должен оценить преимущества и недостатки выбранных вложений. Только так можно понять, каково в этом случае сочетание доходности и риска и приемлемо ли оно конкретному инвестору.

Анализируя вложения в МФО, можно сказать, что основным их плюсом является высокая доходность. Если существует возможность забрать средства досрочно, ставка составляет 16-18 процентов годовых. При запрете договором возможности получить деньги раньше срока процент находится на уровне 21-26%.

Однако можно назвать несколько минусов таких инвестиций:

- высокий минимальный порог входа, который составляет 1,5 миллиона рублей;

- так как инвестиции в микрофинансовые организации не являются вкладами, такие вложения не страхуются государством;

- с полученного дохода придется заплатить налог.

Тем не менее, названные недостатки при тщательном анализе нельзя назвать существенными. Ограничение по сумме вложений действует только для физических лиц. Оно позволяет гарантировать, что МФО для инвестиций не будет использоваться неопытными спекулянтами, которые не умеют оценить уровень риска. Вложения можно застраховать самостоятельно. Что же касается требования об уплате налога, оно справедливо для любого типа дохода, полученного на территории Российской федерации.

Один из самых важных принципов инвестирования гласит: риск потерять вложенные средства прямо пропорционален доходности. Иными словами тот, кто хочет получить большую прибыль должен быть готов к потенциальному убытку. Именно высокий доход ведет к тому, что многие инвесторы начинают сомневаться, стоит ли вкладывать в МФО. Они боятся высокой вероятности потери средств.

Между тем, существуют способы, которые позволяют снизить потенциальный уровень риска:

- Прежде чем вложить деньги, следует проанализировать рейтинг МФО для инвестиций. Однако далеко не все микрофинансовые компании проводят оценку собственного состояния, так как ее следует специально заказывать.

- Не лишним будет также изучить показатели деятельности МФО. В идеале компания должна работать на рынке не меньше двух лет, выдавая по 30 миллионов рублей либо по 4 тысячи микрозаймов ежемесячно.

- Так как страхование инвестиций в МФО не является обязательным, следует самостоятельно побеспокоиться о его проведении. Стоить оно будет порядка двух процентов от суммы вложений. При этом застраховать свои деньги лучше всего в крупной компании, действующей на рынке длительное время.

Что такое инвестиция в МФК

Инвестицию в можно сравнить с банковским вкладом. В обоих случаях вы отдаете финансовой организации свои средства, эта организация использует их и возвращает вам с процентами.

Термин «вклад» официально применяется только в банковской сфере. Денежные вложения в МФК можно называть только инвестициями. В разговорной речи допускаются оба названия.

С одной стороны, вкладывать деньги в МФК выгоднее, чем в банк. Причина этому – разница в процентных ставках. Если у банков они почти не поднимаются выше 10-15%, годовых, то некоторые МФК могут предложить 30% и больше.

С другой стороны, для вкладов в МФК существуют ограничения. Их ввели для того, чтобы ограничить круг инвесторов и не допустить в него ненадежных людей.

- Минимальная сумма инвестиции для всех МФК установлена законом и составляет 1 500 000 рублей. У банков она обычно начинается от 1 000 рублей

- Инвестиции в МФК не страхуются государством. Если человек хочет защитить свой вклад, он должен застраховать его сам

- Из-за высоких процентов доход со всех инвестиций в МФК облагается подоходным налогом

Тарифные планы

| Тариф | Сумма, руб | Срок, дней | Ставка, в день | Требования к заемщику |

| Удобный (на карту) | 10000-30000 | 10-30 | 2,1% | 18-65 |

| Добрый (наличными) | 10000-30000 | 10-30 | 2,1% | 18-65 |

| Заслуженный (пенсионерам) | 5000-30000 | 1-30 | 1% | 18-65 |

| Кредитный | 20000-15000 | 15-180 | 1,2% | жителям Москвы, Саратова, Краснодара |

| Транспортный (под залог ПТС) | 30000-100000 | 30-730 | 0,16 до 7,5 в месяц) | жителям Москвы, Саратова, Краснодара |

| Жилые метры | 100000-400000 | 30-730 | 0,16 | жителям Москвы, Саратова, Краснодара |

| Скорая помощь (целевой на рефинансирование займов) | 30000-50000 | 90-365 | средняя ставка по займам -0,2% | жителям Москвы, Саратова, Краснодара |

| Туристический (целевой) | 20000 | 30 | 0% | жителям Москвы, Саратова, Краснодара |

| Подсолнух (целевой под залог приобретаемого земельного участка) | 500000-20000000 | до 5 лет | 36% годовых | физическим и юридическим лицам |

Плюсы и минусы инвестиций в МФО

Прежде чем входить в любой вид инвестиций, владелец средств должен оценить преимущества и недостатки выбранных вложений. Только так можно понять, каково в этом случае сочетание доходности и риска и приемлемо ли оно конкретному инвестору.

Анализируя вложения в МФО, можно сказать, что основным их плюсом является высокая доходность. Если существует возможность забрать средства досрочно, ставка составляет 16-18 процентов годовых. При запрете договором возможности получить деньги раньше срока процент находится на уровне 21-26%.

Однако можно назвать несколько минусов таких инвестиций:

- высокий минимальный порог входа, который составляет 1,5 миллиона рублей;

- так как инвестиции в микрофинансовые организации не являются вкладами, такие вложения не страхуются государством;

- с полученного дохода придется заплатить налог.

Тем не менее, названные недостатки при тщательном анализе нельзя назвать существенными. Ограничение по сумме вложений действует только для физических лиц. Оно позволяет гарантировать, что МФО для инвестиций не будет использоваться неопытными спекулянтами, которые не умеют оценить уровень риска. Вложения можно застраховать самостоятельно. Что же касается требования об уплате налога, оно справедливо для любого типа дохода, полученного на территории Российской федерации.

Один из самых важных принципов инвестирования гласит: риск потерять вложенные средства прямо пропорционален доходности. Иными словами тот, кто хочет получить большую прибыль должен быть готов к потенциальному убытку. Именно высокий доход ведет к тому, что многие инвесторы начинают сомневаться, стоит ли вкладывать в МФО. Они боятся высокой вероятности потери средств.

Между тем, существуют способы, которые позволяют снизить потенциальный уровень риска:

- Прежде чем вложить деньги, следует проанализировать рейтинг МФО для инвестиций. Однако далеко не все микрофинансовые компании проводят оценку собственного состояния, так как ее следует специально заказывать.

- Не лишним будет также изучить показатели деятельности МФО. В идеале компания должна работать на рынке не меньше двух лет, выдавая по 30 миллионов рублей либо по 4 тысячи микрозаймов ежемесячно.

- Так как страхование инвестиций в МФО не является обязательным, следует самостоятельно побеспокоиться о его проведении. Стоить оно будет порядка двух процентов от суммы вложений. При этом застраховать свои деньги лучше всего в крупной компании, действующей на рынке длительное время.

Заключение

Инвестиция в МФК – удобный, но рискованный способ вложения денег. При правильном подходе он станет хорошим дополнительным источником дохода. Рассчитан этот способ на тех, кто уже имеет опыт в инвестициях.

Перед тем, как вложиться в микрофинансовую оргазинацию, соберите всю информацию, просчитайте риски и сделайте выводы. Возможно, стоит рассмотреть другие виды инвестиций.

Итак, несмотря на ограничения и риски, инвестиции в МФК – вполне интересный способ вложения денег. Доходность от них выше, чем у банковских вкладов, но такие вложения не страхуются, а их минимальная сумма сильно ограничена. Поэтому следует вкладывать свои деньги только в стабильные и честно выполняющие свои обязательства компании.

Если вас заинтересовали такие инвестиции, то вы можете вложить свои деньги в МаниМен. Это надежная микрофинансовая компания, которая является одним из лидеров среди российских МФК. Компания предлагает высокую доходность инвестиций и ежемесячно выплачивает проценты.

Вы нашли ответы на все свои вопросы в данной статье?