Порядок депонирования обязательных резервов путем выполнения кредитными организациями обязанности по усреднению обязательных резервов

Право на усреднение обязательных резервов предоставляется кредитной организации, отвечающим следующим критериям на дату представления Расчета:

банк относится к 1, 2 или 3 классификационным группам в соответствии с Указанием Банка России от 3 апреля 2017 года № 4336-У «Об оценке экономического положения банков», небанковская кредитная организация — к 1 или 2 классификационным группам в соответствии с нормативными актами Банка России, устанавливающими критерии определения финансового состояния небанковских кредитных организаций;

не имеет неуплаченных недовзноса, штрафа за нарушение обязательных резервных требований;

не допустила повторного (второй раз подряд) невыполнения обязанности по усреднению обязательных резервов;

не имеет просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним.

Для получения права на усреднение обязательных резервов в текущем периоде усреднения кредитная организация рассчитывает и указывает в Расчете усредненную величину обязательных резервов.

Сумма обязательных резервов, подлежащая депонированию в Банке России путем выполнения кредитной организацией обязанности по усреднению обязательных резервов в течение периода усреднения обязательных резервов (далее — период усреднения) в порядке, предусмотренном главой 5 Положения Банка России от 1 декабря 2015 года № 507-П, рассчитывается с применением коэффициента усреднения к нормативной величине обязательных резервов.

График периодов усреднения на календарный год устанавливается Советом директоров Банка России и публикуется в «Вестнике Банка России» и на сайте Банка России.

Уполномоченное учреждение Банка России проверяет соответствие кредитной организации критериям на дату представления Расчета.

При соответствии кредитной организации критериям уполномоченное учреждение Банка России принимает решение о предоставлении кредитной организации права на усреднение обязательных резервов в периоде усреднения, соответствующем отчетному периоду, и устанавливает усредненную величину обязательных резервов по Расчету.

При несоответствии кредитной организации критериям уполномоченное учреждение Банка России принимает решение об отказе в предоставлении кредитной организации права на усреднение обязательных резервов.

Кредитная организация, получившая право на усреднение обязательных резервов, должна в течение периода усреднения выполнить обязанность по усреднению обязательных резервов, а именно поддержать усредненную величину обязательных резервов в размере не ниже усредненной величины обязательных резервов, установленной по Расчету на период усреднения.

Фактически поддержанная кредитной организацией усредненная величина обязательных резервов рассчитывается исходя из ежедневных остатков денежных средств на корреспондентских счетах в Банке России.

В целях расчета фактически поддержанной кредитной организацией усредненной величины обязательных резервов применяется формула средней арифметической величины, указанная в пункте 1 приложения 9 к Положению Банка России от 1 декабря 2015 года № 507-П.

Кредитная организация лишается права на усреднение обязательных резервов в текущем периоде усреднения обязательных резервов в случае повторного (второй раз подряд) невыполнения обязанности по усреднению обязательных резервов (за исключением кредитной организации, в отношении которой осуществляются меры по предупреждению банкротства с участием Банка России).

Кредитная организация, не получившая право на усреднение обязательных резервов, осуществляет депонирование обязательных резервов путем их перевода на счет по учету обязательных резервов в порядке, установленном абзацем вторым пункта 4.4 Положения Банка России от 1 декабря 2015 года № 507-П.

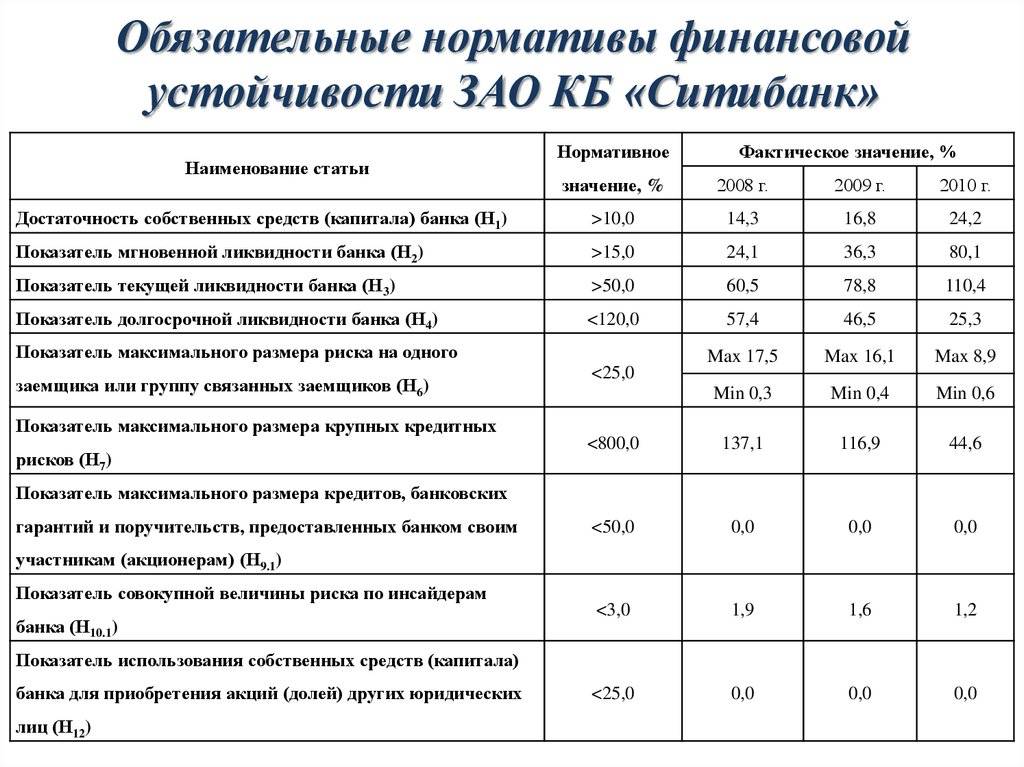

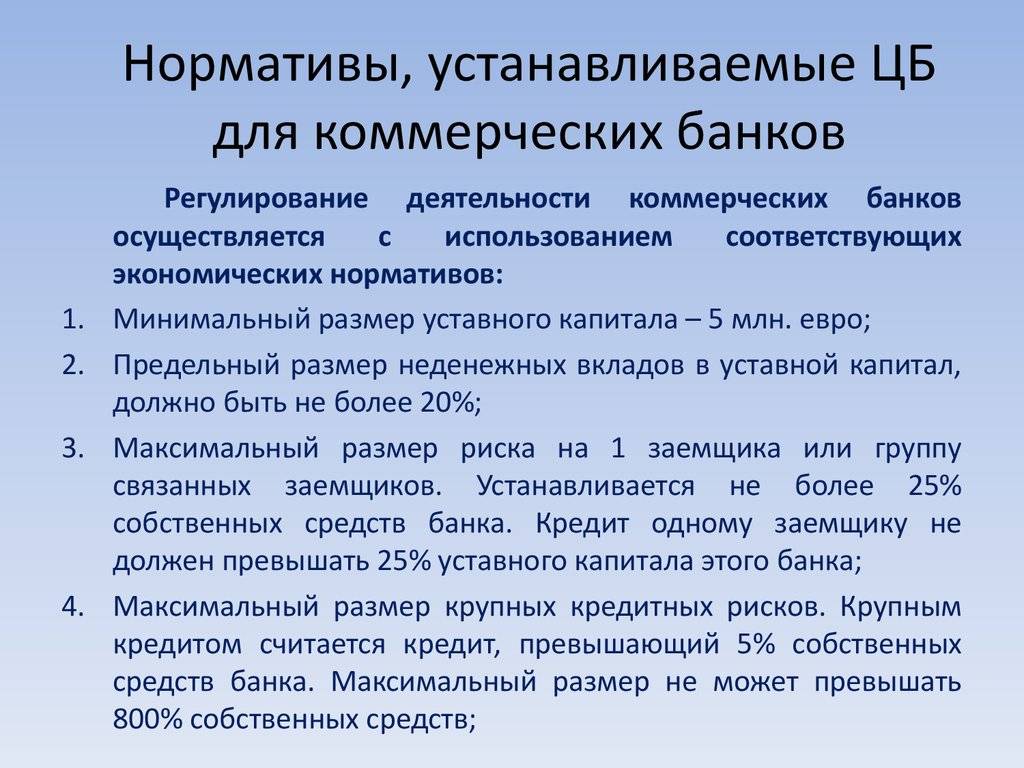

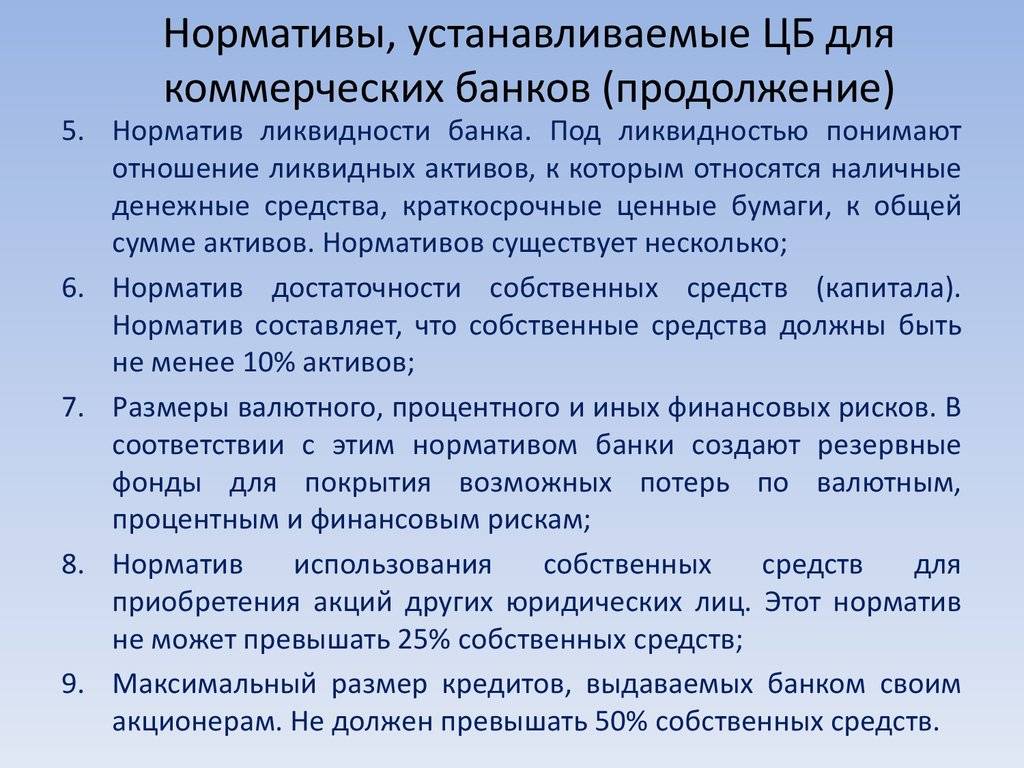

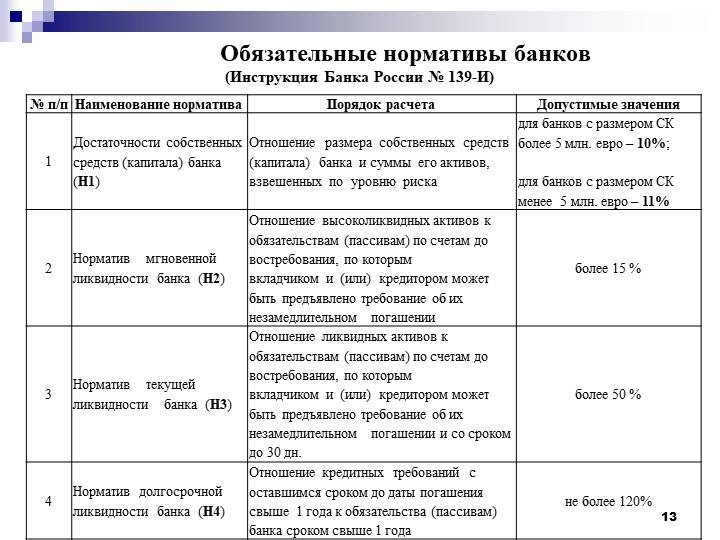

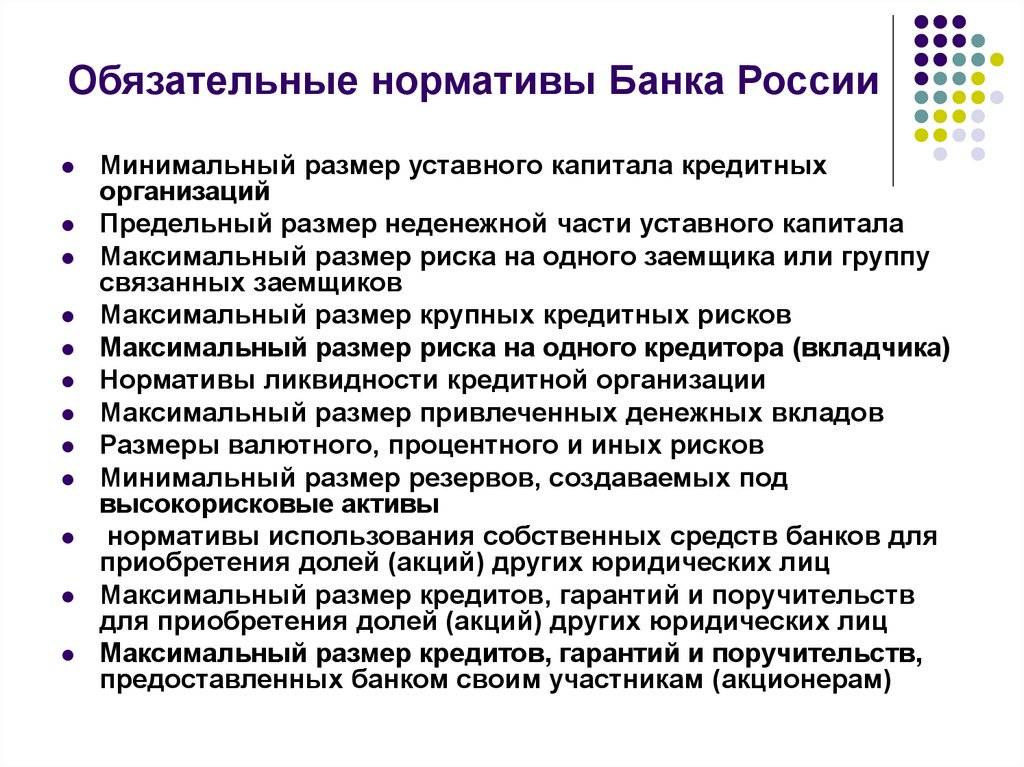

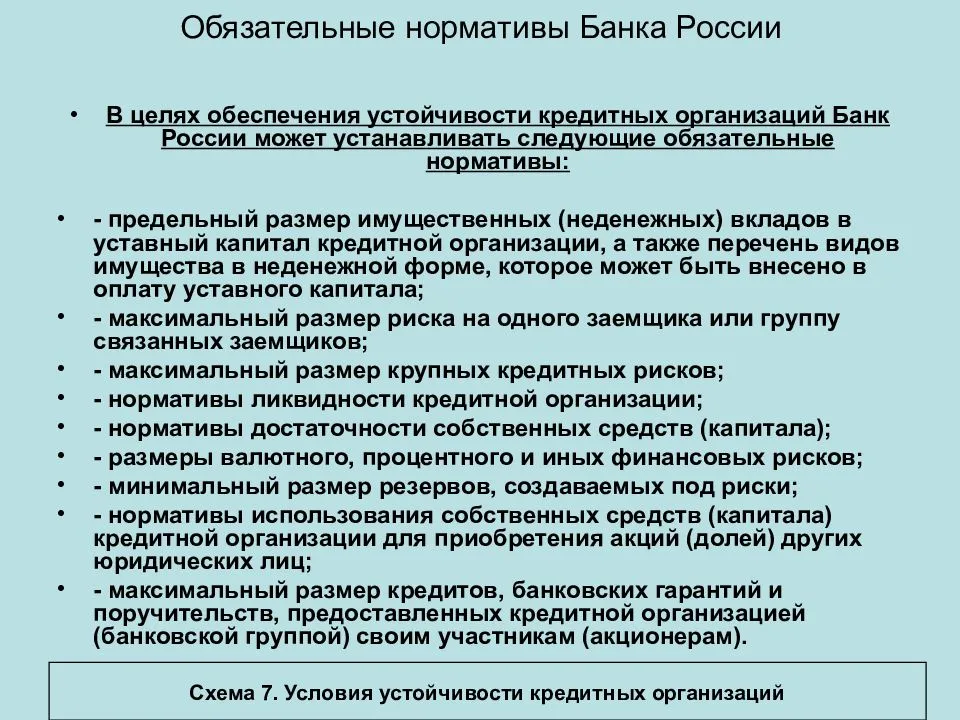

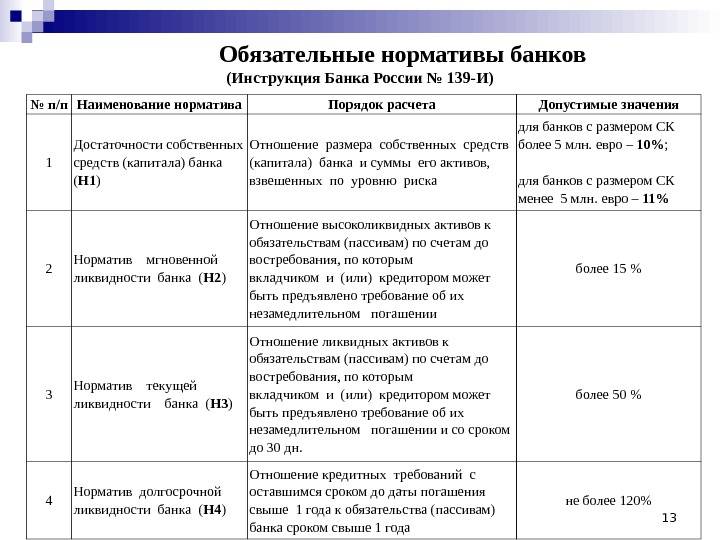

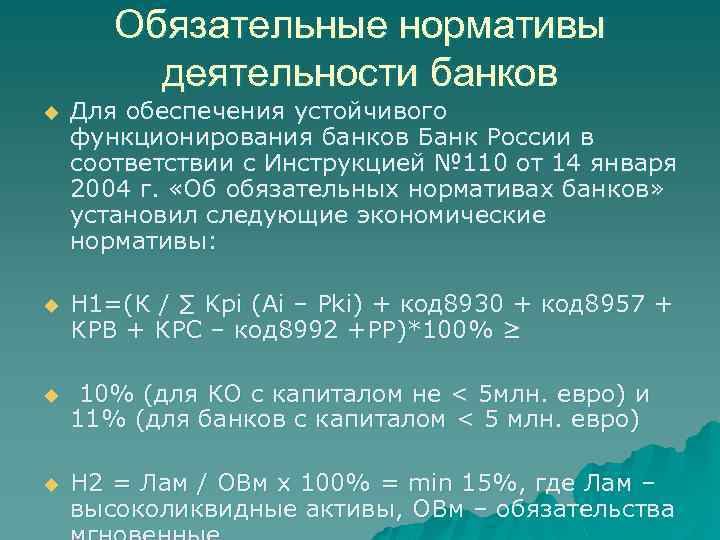

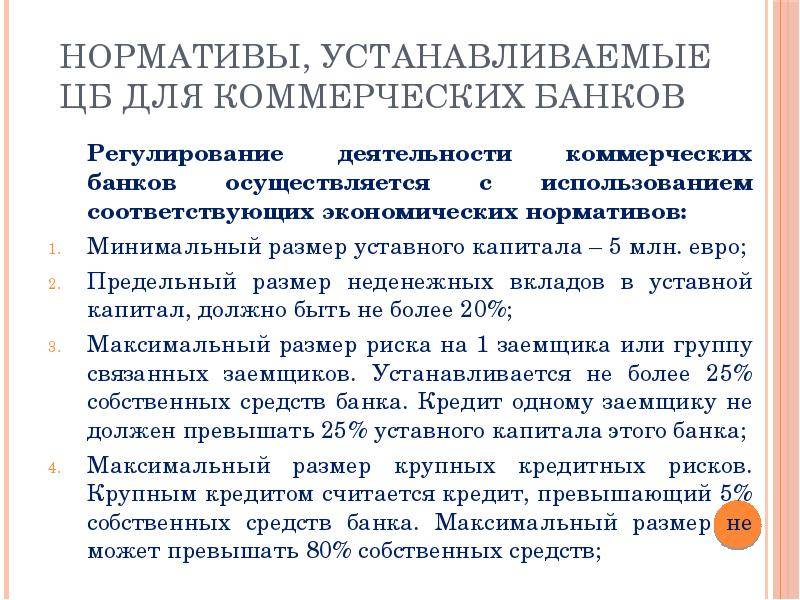

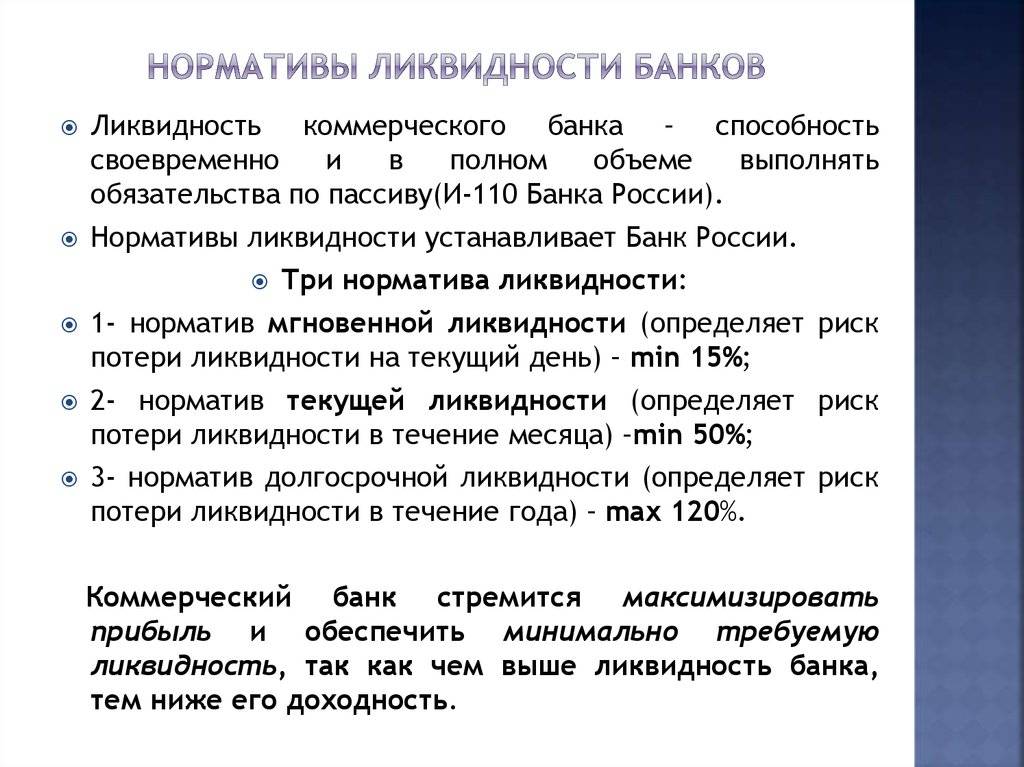

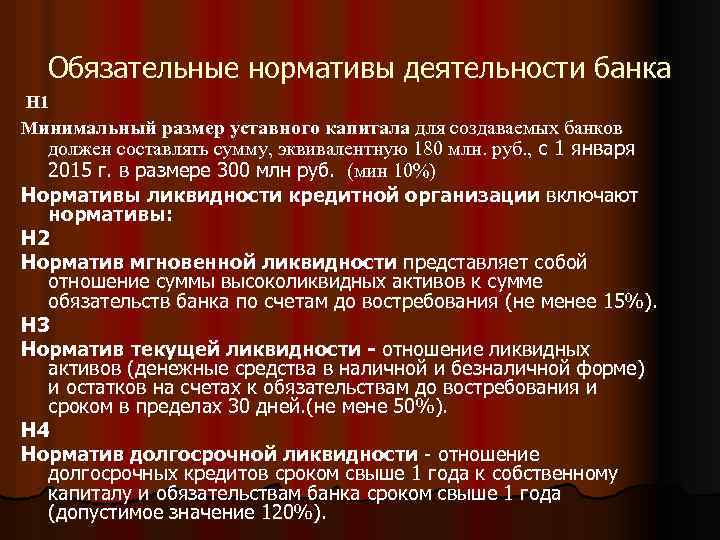

Нормативы ликвидности

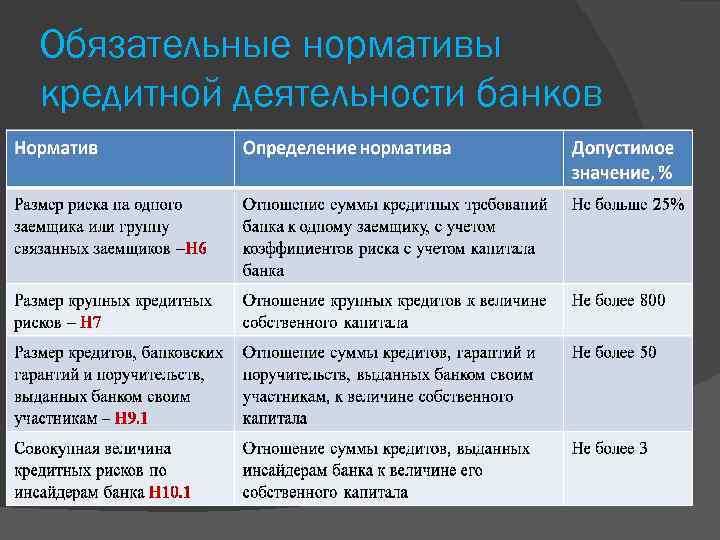

Нормативы ликвидности показывают готовность банка исполнять свои обязательства. Депозиты и средства клиентов на текущих счетах являются для банка обязательствами. Вкладчики могут их потребовать в любой момент, и банк должен быть готов выдать средства своим вкладчикам. Активы банка (деньги, кредиты, ценные бумаги) различаются по ликвидности. Самые ликвидные — деньги в кассе, банкоматах и на счетах банка. Эти средства банк может выдать и перевести на другой счет в любой момент. Но банк не хранит все свои активы в виде денег, большинство активов банка — это кредиты или ценные бумаги. В случае, если текущие средства заканчиваются, банк может в короткий срок продать свои ценные бумаги и перевести их в деньги, чтобы исполнить свои обязательства. Однако львиная доля активов банка — это кредиты. С кредитами намного сложнее, некоторые кредиты банк выдает на много лет и не может вернуть их в один момент. Поэтому банк должен соблюдать баланс между высоколиквидными и низколиквидными активами, чтобы быть способным вовремя исполнять свои обязательства и при этом зарабатывать себе прибыль. Оценить способность банка исполнять свои обязательства можно с помощью нормативов ликвидности.

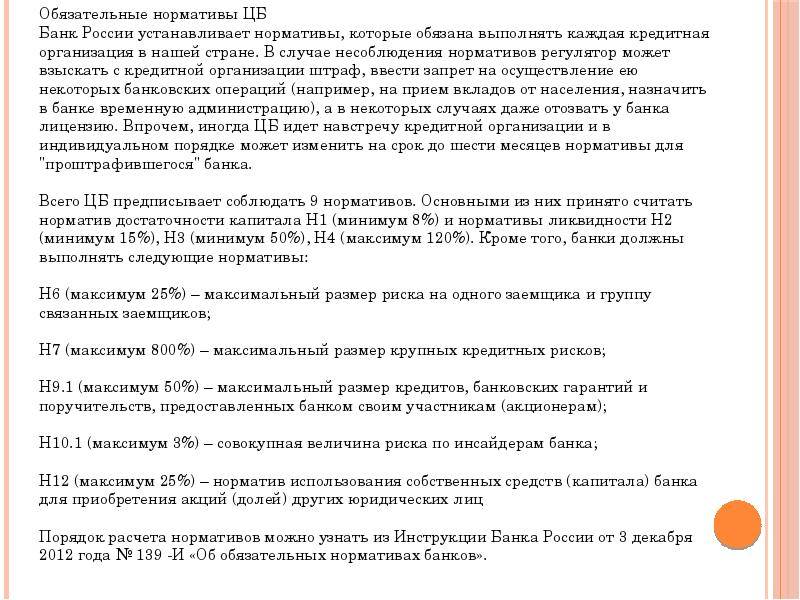

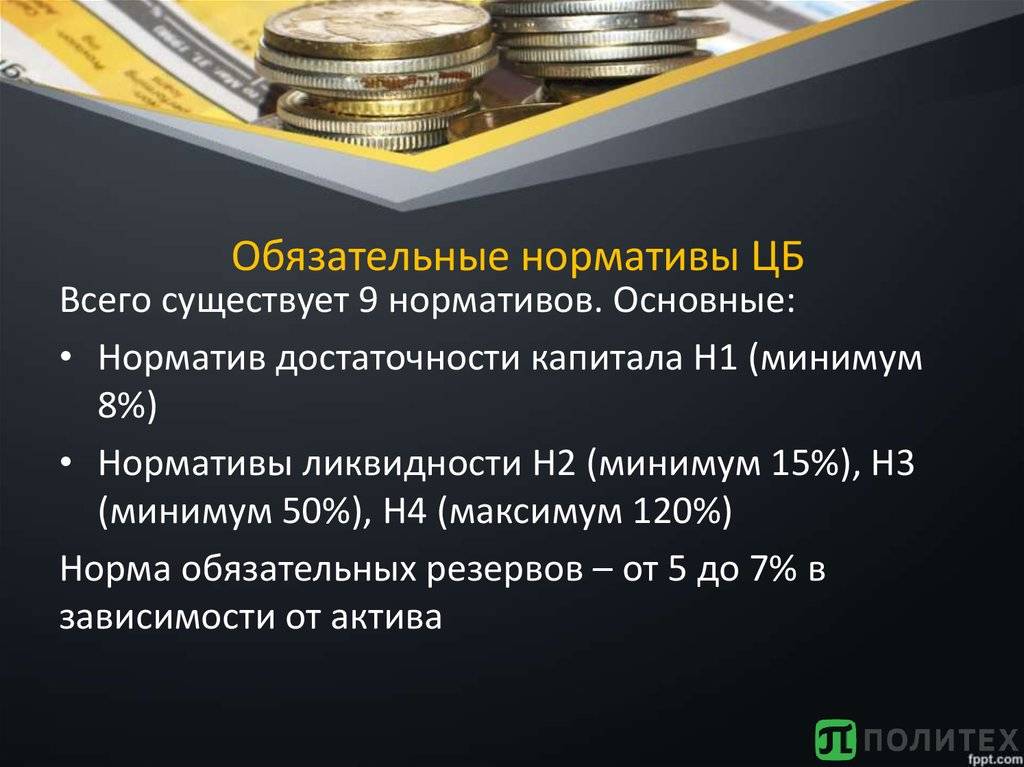

Существует 3 норматива ликвидности в зависимости от срока: мгновенная, текущая и долгосрочная.

Норматив мгновенной ликвидности Н2 показывает риск потери платежеспособности банка в течение одного дня. Это отношение высоколиквидных активов банка, которые банк может реализовать в течение дня, к сумме обязательств, которые банк должен исполнить или у него могут истребовать в течение одного дня. К таким обязательствам относятся суммы на текущих и расчетных счетах, счетах до востребования, однодневные межбанковские кредиты. Сумма этих обязательств корректируется на величину минимального обязательного остатка средств на счетах. Минимальное значение норматива 15%.

Норматив текущей ликвидности Н3 показывает риск потери платежеспособности банка в течение ближайших 30 дней. Это отношение суммы ликвидных активов банка к сумме обязательств банка, которые требуется исполнить банку или которые могут потребовать у банка исполнить в течение 30 ближайших дней. Минимальное значение норматива 50%.

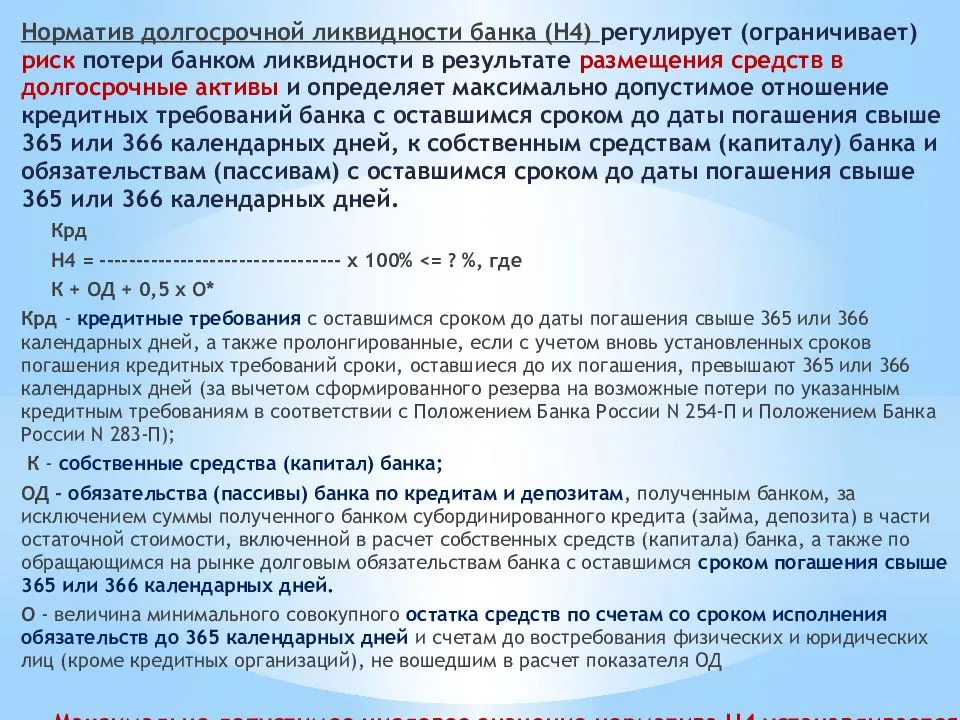

Норматив долгосрочной ликвидности Н4 показывает риск потери платежеспособности банка в результате размещения средств в долгосрочные активы. Это отношение долгосрочных кредитов, выданных банком, со сроком погашения более года к собственному капиталу банка и обязательствам банка, со сроком погашения более года. Максимальное значение норматива 120%.

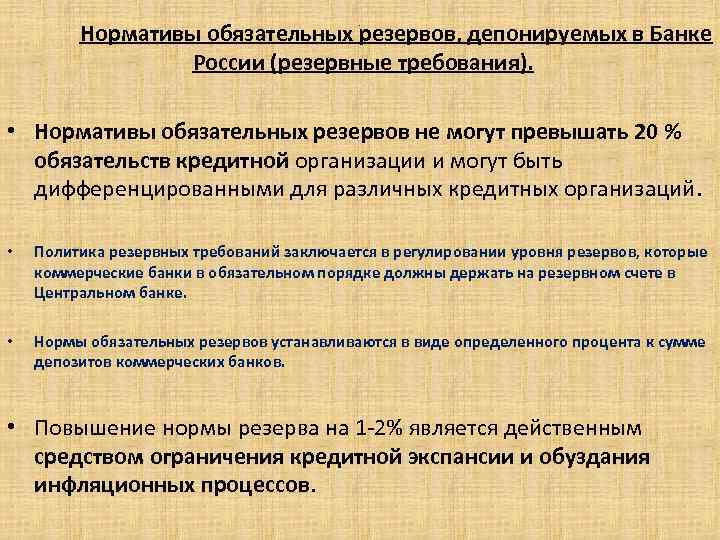

Что такое норма обязательных резервов банка?

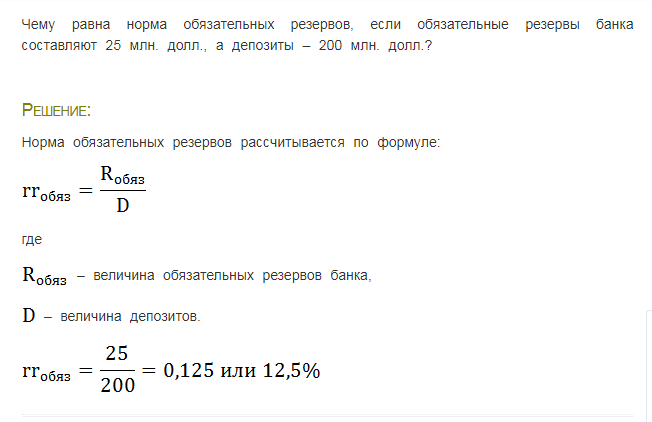

НОР – это установленная законом норма обязательств кредитной организации по привлекаемым вкладам, которая должна быть передана на хранение в ЦБ. Она может храниться в виде депозита или в наличном виде. Также она является гарантийным фондом, за счет которого обязательства перед клиентами будут исполнены в полном объеме.

НОР – это установленная законом норма обязательств кредитной организации по привлекаемым вкладам, которая должна быть передана на хранение в ЦБ. Она может храниться в виде депозита или в наличном виде. Также она является гарантийным фондом, за счет которого обязательства перед клиентами будут исполнены в полном объеме.

ЦБ используется НОР для регулирования деятельности всех банков. На текущий момент величина НОР составляет 4,25%. При проведении кредитно-денежной политики, ЦБ используется основной инструмент – изменение НОР. С его помощью регулируются объемы беспроцентных депозитов, находящихся на особых счетах национального банка.

НОР устанавливается в виде процента от суммы вкладов банка. В зависимости от типа вклада, может изменяться его величина прямо пропорционально ликвидности. Чем крупнее банк, тем больше будет для него норма.

Решение повышать НОР может приниматься ЦБ с целью уменьшения предложения денег и сдерживания инфляционных процессов. Уменьшение НОР вводится для активизации экономического роста и усиления кредитной активности. Часть суммы, которую банк передавал в ЦБ, после снижения НОР, банк может направлять на кредитование, что принесет дополнительный доход.

Стоит отметить, что ЦБ редко применяет инструмент изменения НОР, поскольку это является мощным воздействие на российскую банковскую систему, которая итак находится в шатком положении. Необдуманные решения по изменению НОР в ту или иную сторону может дать «эффект апокалипсиса».

Как размер НОР будет опасным для банка?

Увеличение НОР может негативно сказаться на положении банка. Повышение означает, что банк должен в короткие сроки увеличить долю резервов на своем счету в ЦБ. Изъять деньги из оборота невозможно. Сроки возврата выданных кредитов растягиваются на несколько лет. Норматив не может быть изменен единовременно более, чем на 5 п.п. Учитывая огромные вкладные портфели, даже такое изменение может составлять солидную величину в денежном эквиваленте. Достать в моменте сотни миллионов рублей не под силу даже самому стабильному банку.

Изменяя НОР, ЦБ держит ликвидность банка на минимально возможном уровне. Однако, это может сказаться на общем положение банка. Учитывая его сложную структуру, быстро перестроится на новые условия практически невозможно. Ликвидность начинает быстро падать, что приводит к нарушению остальных показателей. В сложной экономической ситуации это может привести к краху. Повышение НОР на максимум 5% может привести к банкротству банка в виду невозможности исполнения требований ЦБ.

Бесполезно

2

Занятно

8

Помогло

8

Как рассчитывается НОР?

Резервы образуют неприкосновенный запас денег, которые банк не имеет права использовать в своих целях.

Если норма обязательных резервов составляет 5%, а банк принял вкладов на 10 млн.р., то на резерв он обязан отправить 500 т.р.

Пример расчета НОР можно посмотреть на рисунке:

Путем изменения НОР ЦБ влияет на кредитоспособность банка. Уменьшив норматив, ЦБ позволяет банку больше денег отдавать в кредиты и получать больше прибыли.

Снижение НОР еще называют «политикой дешевых денег». Она нужна для увеличения объема кредитных денег, стимулирования расходов населения, сокращения безработицы.

Увеличение НОР является частью «политики дорогих денег». Она сокращает возможности банка по выдаче кредитов. Это, в свою очередь, ограничивает объемы денег в обороте и снижает инфляцию.

Обязательства по формированию резервов образуются у банка с момента получения лицензии. Резервы хранятся в ЦБ на беспроцентных счетах. В случае ликвидации банка, резервы передаются специальной комиссии, которая занимается ликвидацией кредитной организации. От резервирования освобождаются деньги, привлеченные от ЮЛ на срок от 3 лет, облигации со сроком погашения от 3 лет, обязательства в неденежной форме (ценные бумаги, металлы), обязательства перед кредитными организациями.

При невнесении резервов в установленный срок, ЦБ имеет право списывать недовзнос с корсчета банка. Кроме этого, согласно ст.38 ФЗ №86 от 10.07.2002 г. ЦБ применяет штраф за нарушение размере не более удвоенной ставки рефинасирования от суммы взноса.

Базовая лицензия и ее особенности

Базовая лицензия банка – это лицензия, которая позволяет финансовому учреждению осуществлять основные операции:

- открытие и ведение счетов;

- привлечение вкладов;

- совершение переводов;

- покупка и продажа иностранной валюты.

Но существует список ограничений. В большинстве случаев они относятся к работе с иностранными клиентами:

- Размещение и привлечение драгоценных металлов, если для этого требуется сотрудничество с иностранцами (физическими лицами и компаниями).

- Открытие дочерних компаний и филиалов в других странах.

- Совершение предопределенных типов операций с ценными бумагами.

- Выдача займов и другие виды размещения средств в иностранных организациях или у физических лиц. Пункт также включает в себя осуществление лизинговых операций, поручительства, выдачу гарантий, открытия корреспондентских счетов в заграничных финансовых учреждениях.

Из правила есть одно исключение. Запрет не распространяется на открытие счета за границей с целью участия в иностранной платежной системе.

Банки, которые не согласны с предоставлением базовой лицензии, обязаны получить статус микрофинансовой компании или небанковской кредитной организации.

Код формы 0409135, месячная

Раздел 1. Расшифровки отдельных балансовых счетов для расчёта обязательных нормативов

тыс. руб.

| Код обозначения | Сумма, тыс. руб. |

|---|---|

| 8700.0 | 192 189 |

| 8700.1 | 192 189 |

| 8700.2 | 192 189 |

| 8703.0 | 248 987 |

| 8703.1 | 248 987 |

| 8703.2 | 248 987 |

| 8704.0 | 6 698 |

| 8704.1 | 6 698 |

| 8704.2 | 6 698 |

| 8705 | 1 |

| 8769.0 | 196 007 |

| 8769.1 | 196 007 |

| 8769.2 | 196 007 |

| 8773 | 5 260 005 |

| 8775 | 8 832 |

| 8780 | 959 541 |

| 8794 | 167 693 |

| 8810.0 | 925 470 |

| 8810.1 | 925 470 |

| 8810.2 | 925 470 |

| 8812.0 | 232 263 |

| 8812.1 | 232 263 |

| 8812.2 | 232 263 |

| 8813.0 | 69 300 |

| 8813.1 | 69 300 |

| 8813.2 | 69 300 |

| 8814.0 | 37 642 |

| 8814.1 | 37 642 |

| 8814.2 | 37 642 |

| 8821 | 23 151 |

| 8822 | 34 380 |

| 8846 | 830 341 |

| 8847 | 137 434 |

| 8848 | 23 389 |

| 8874 | 26 528 |

| 8895 | 801 019 |

| 8910 | 32 709 |

| 8911 | 192 |

| 8912.0 | 705 210 |

| 8912.1 | 705 210 |

| 8912.2 | 705 210 |

| 8914 | 631 |

| 8918 | 52 488 |

| 8921 | 205 210 |

| 8938 | 17 186 |

| 8941.0 | 2 252 |

| 8941.1 | 2 252 |

| 8941.2 | 2 252 |

| 8942 | 108 521 |

| 8945.0 | 28 241 |

| 8945.1 | 28 241 |

| 8945.2 | 28 241 |

| 8961 | 3 055 |

| 8962 | 541 434 |

| 8964.0 | 38 010 |

| 8964.1 | 38 010 |

| 8964.2 | 38 010 |

| 8989 | 340 213 |

| 8991 | 80 012 |

| 8993 | 13 477 |

| 8996 | 852 961 |

| 8998 | 3 140 571 |

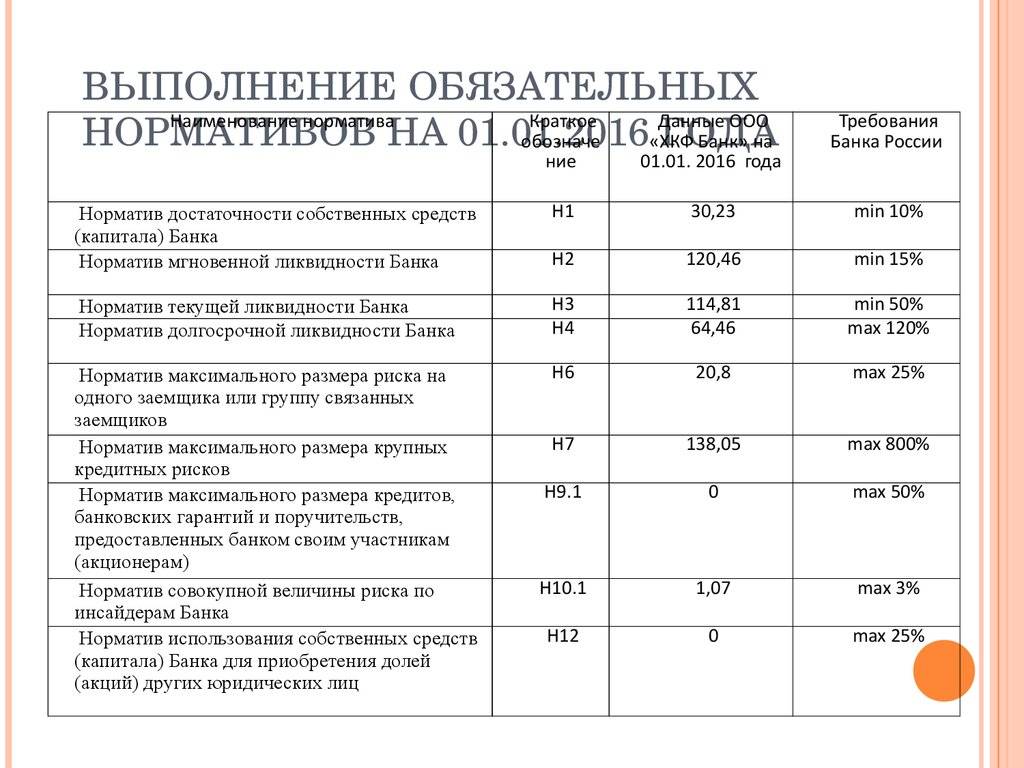

Раздел 3. Значения обязательных нормативов

| Краткое наименование норматива | Фактическое значение, процент | Установленное контрольное значение, процент | Примечание |

|---|---|---|---|

| Н1.1 | 13,807 | ||

| Н1.2 | 13,807 | ||

| Н1.0 | 18,427 | ||

| Н1.3 | |||

| Н1.4 | 12,84 | ||

| Н2 | 61,623 | ||

| Н3 | 90,271 | ||

| Н4 | 76,38 | ||

| Н7 | 295,098 | ||

| Н12 | 0,00 | ||

| Н15 | |||

| Н15.1 | |||

| Н16 | |||

| Н16.1 | |||

| Н16.2 | |||

| Н18 |

Раздел 7. Значения надбавок к нормативам достаточности капитала

| Номер строки | Краткое наименование надбавки | Минимально допустимое числовое значение надбавки на отчетный год, в процентах от активов, взвешенных по риску | Фактическое числовое значение надбавки за отчетный период, в процентах от активов, взвешенных по риску |

|---|---|---|---|

| 1 | Поддержания достаточности капитала | 2,500 | 2,500 |

| 2 | Антициклическая | 0,000 | 0,000 |

| 3 | За системную значимость | ||

| 4 | Итого | 2,500 | |

| Фактическое значение суммы всех установленных надбавок 7,807, процент. |

Справочно: показатели, используемые для расчета антициклической надбавки

| Номер строки | Наименование страны | Национальная антициклическая надбавка, процент | Требования кредитной организации к резидентам Российской Федерациии иностранных государств, тыс. руб. |

|---|---|---|---|

| 1 | РОССИЯ | 0,000 | 4 358 269 |

| Совокупная величина требований кредитной организации к резидентам Российской Федерации и иностранных государств 4 358 269 |

Раздел 8. Информация о надбавках к коэффициентам риска по отдельным видам активов

| Период, в котором возникли кредитные требования | Код обозначения | Сумма кредитных требований, тыс. руб. | Сумма кредитных требований, уменьшенная на величину резервов на возможные потери по ссудам, тыс. руб. | Сумма кредитных требований, уменьшенная на величину резервов на возможные потери по ссудам, умноженная на надбавку к коэффициенту риска, тыс. руб. |

|---|---|---|---|---|

| 10.2019 | 1000.0,6001.0 | 22 715 | ||

| 10.2019 | 1000.1,6001.1 | 22 715 | ||

| 10.2019 | 1000.2,6001.2 | 22 715 | ||

| 06.2020 | 1002.0,3006.0 | 17 780 | 13 896 | 13 896 |

| 06.2020 | 1002.1,3006.1 | 17 780 | 13 896 | 13 896 |

| 06.2020 | 1002.2,3006.2 | 17 780 | 13 896 | 13 896 |

| 08.2020 | 1007.0,2004.0 | 503 | 503 | 553 |

| 08.2020 | 1007.1,2004.1 | 503 | 503 | 553 |

| 08.2020 | 1007.2,2004.2 | 503 | 503 | 553 |

| 09.2020 | 1007.0,2004.0 | 18 763 | 18 003 | 14 402 |

| 09.2020 | 1007.1,2004.1 | 18 763 | 18 003 | 14 402 |

| 09.2020 | 1007.2,2004.2 | 18 763 | 18 003 | 14 402 |

| 10.2020 | 6007.0 | 217 117 | 169 865 | 50 960 |

| 10.2020 | 6007.1 | 217 117 | 169 865 | 50 960 |

| 10.2020 | 6007.2 | 217 117 | 169 865 | 50 960 |

| 02.2021 | 1006.0,3007.0 | 21 861 | 21 861 | 43 722 |

| 02.2021 | 1006.1,3007.1 | 21 861 | 21 861 | 43 722 |

| 02.2021 | 1006.2,3007.2 | 21 861 | 21 861 | 43 722 |

| 03.2021 | 1007.0,2004.0 | 90 592 | 90 592 | 72 474 |

| 03.2021 | 1007.1,2004.1 | 90 592 | 90 592 | 72 474 |

| 03.2021 | 1007.2,2004.2 | 90 592 | 90 592 | 72 474 |

Финансовые показатели банка

Рентабельность активов и капитала

Рентабельность активов и собственного капитала показывают эффективность работы банка. Рентабельность — это отношение прибыли к активам (ROA) или к собственному капиталу (ROE). Чем больше рентабельность, тем эффективнее банк использует свой или заемный капитал для получения прибыли. Если рентабельность капитала в течение года снижалась, это может означать, что банк стал испытывать какие-то проблемы.

Просрочка по кредитам

Не все заемщики банка вовремя возвращают кредиты. Всегда какая-то часть кредитов просрочена. Особенно сильно доля просрочки может возрастать в кризис. Если клиент не возвращает кредит, значит банк не получает прибыль. При этом банк обязан резервировать часть своих средств на потери по ссудам. Чем больше доля просрочки по кредитам, тем больше риск банка. Просрочка более 10% является большой.

Чистая процентная маржа — это разница между процентными доходами и процентными расходами, деленная на величину процентных (доходных) активов банка. Показывает, какой чистый доход в процентах приносят банку его активы.

Доходность активов — отношение процентных доходов к процентным активам. Показывает, какую доходность приносят процентные активы банка — кредиты и ценные бумаги.

Стоимость пассивов — отношение процентных расходов к величине процентных обязательств. Показывает в какой степени банку обходится заемный капитал — депозиты и кредиты, взятые у других банков.

Финансовые показатели банка и банковские нормативы следует рассматривать в динамике. Так можно увидеть те или иные тенденции

Перечислим негативные факторы, на которые нужно обратить внимание:

- показатель достаточности капитала близок к минимальному уровню 10%

- показатели ликвидности близки к минимальным значениям

- снижение рентабельности активов

- увеличение просрочки по кредитам

- снижение доходности активов

- увеличение стоимости пассивов

- снижение чистой процентной маржи

- сильное снижение доли депозитов физических лиц в пассивах — означает, что вкладчики забирают деньги из банка

Где смотреть банковские нормативы и другие финансовые показатели банка?

Банковские нормативы и финансовые показатели банка рассчитываются на основе финансовой отчетности, которую банк обязан раскрывать каждый месяц. Отчетность и нормативы публикуются на сайте ЦБ РФ в разделе «Информация по кредитным организациям». Но гораздо удобнее анализировать показатели банка на специализированных сайтах kuap.ru и analizbankov.ru.

Для примера возьмем банк Траст. В декабре 2014 года было принято решении о санации банка Траст. Банк Траст столкнулся с недостатком ликвидности и не справился с набегом вкладчиков во время банковской паники. Позже ЦБ обнаружил «дыру» в его капитале размером в несколько миллиардов рублей.

На сайте kuap.ru по каждому банку имеется раздел «Финансовый анализ (ф.135)». В данном разделе публикуются финансовые показатели и банковские нормативы. Раздел «Ключевые показатели» показывает динамику различных финансовых показателей: рентабельности, доходности активов, стоимости пассивов и т.д. В разделе «Финансовое положение» показаны основные банковские нормативы — достаточность капитала и ликвидность. Внизу публикуется мини-итог и перечень нарушений банковских нормативов. Банк Траст часто нарушал норматив достаточности базового капитала Н1.1, а достаточность капитала близка к критическому уровню 10%.

Сайт analizbankov.ru для оценки надежности банка на мой взгляд более удобен и прост. Здесь по каждому банку публикуется подробный, но не слишком сложный финансовый анализ на основе авторской методики. По каждому банку справа есть ссылка «Ликвидность банка и другие риски». В этом разделе можно изучить риски ликвидности, кредитный риск, рыночный риск и достаточность капитала.

Рекомендации по банку Траст: Оценка надежности банка Траст — неудовлетворительно.

Помимо этого, на сайте есть раздел «Рейтинги». Там публикуются рейтинги банков на основе различных критериев:

- достаточность капитала Н.1

- нормативы ликвидности

- величина капитала, прибыли и депозитов физических лиц

- доля вкладов физических лиц и юридических лиц

- и другие

Даже хорошие банковские нормативы и финансовые показатели не могут полностью гарантировать надежность банка. Финансовую отчетность можно фальсифицировать, многое зависит от репутации банка и его владельцев, а так же поведения вкладчиков. Лавинообразный поток клиентов, забирающих свои деньги, может завалить любой, даже самый надежный банк. Поэтому, принимая решение, оценивайте еще и другие критерии надежности банка.

Глава 4. Осуществление Банком России надзора за соблюдением банками с базовой лицензией обязательных нормативов, установленных настоящей Инструкцией

4.1. Банк России (территориальные учреждения Банка России, уполномоченные структурные подразделения центрального аппарата Банка России) осуществляют надзор за соблюдением банками с базовой лицензией обязательных нормативов на основании:

данных, полученных в составе форм отчетности 0409101 “Оборотная ведомость по счетам бухгалтерского учета кредитной организации”, 0409123 “Расчет собственных средств (капитала) (“Базель III”)”, 0409135 “Информация об обязательных нормативах и о других показателях деятельности кредитной организации” и 0409118 “Данные о концентрации кредитного риска”, установленных Указанием Банка России от 24 ноября 2016 года №4212-У “О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации”, зарегистрированным Министерством юстиции Российской Федерации 14 декабря 2016 года №44718, 29 марта 2017 года №46155, 25 декабря 2017 года №49421;

результатов проверок, осуществляемых Банком России (уполномоченными представителями (служащими) Банка России) в соответствии со Федерального закона “О Центральном банке Российской Федерации (Банке России)”;

данных отчетности, представленной банком с базовой лицензией по требованию Банка России (территориального учреждения Банка России, уполномоченного структурного подразделения центрального аппарата Банка России) на внутримесячную дату (внутримесячные даты) по формам отчетности 0409101 “Оборотная ведомость по счетам бухгалтерского учета кредитной организации”, 0409123 “Расчет собственных средств (капитала) (“Базель III”)”, 0409135 “Информация об обязательных нормативах и о других показателях деятельности кредитной организации” и 0409118 “Данные о концентрации кредитного риска”;

информации о величине кредитного риска по условным обязательствам кредитного характера в соответствии с к Инструкции Банка России №180-И, представляемой банком с базовой лицензией по запросу Банка России (территориального учреждения Банка России, уполномоченного структурного подразделения центрального аппарата Банка России);

информации о величине кредитного риска по ПФИ по таблице пункта 10 приложения к настоящей Инструкции, представляемой банком с базовой лицензией по запросу Банка России (территориального учреждения Банка России, уполномоченного структурного подразделения центрального аппарата Банка России);

информации о величине риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента по таблице пункта 8 к Инструкции Банка России №180-И, представляемой банком с базовой лицензией по запросу Банка России (территориального учреждения Банка России, уполномоченного структурного подразделения центрального аппарата Банка России).

4.2. Отчетность на внутримесячную дату (внутримесячные даты) представляется в следующие сроки:

банками с базовой лицензией, не имеющими филиалов, – не позднее чем через три рабочих дня после предъявления Банком России (территориальным учреждением Банка России, уполномоченным структурным подразделением центрального аппарата Банка России) требования о представлении отчетности;

банками с базовой лицензией, имеющими филиалы, – не позднее чем через четыре рабочих дня после предъявления Банком России (территориальным учреждением Банка России, уполномоченным структурным подразделением центрального аппарата Банка России) требования о представлении отчетности.

4.3. В целях контроля за рисками, принимаемыми банками с базовой лицензией, Банк России (территориальное учреждение Банка России, уполномоченное структурное подразделение центрального аппарата Банка России) осуществляет действия, предусмотренные Инструкции Банка России №180-И.

4.4. Банк России (территориальное учреждение Банка России, уполномоченное структурное подразделение центрального аппарата Банка России) имеет право применять к банкам с базовой лицензией меры, предусмотренные Федерального закона “О Центральном банке Российской Федерации (Банке России)”, в случае несоблюдения обязательного норматива в совокупности за шесть и более операционных дней в течение любых 30 последовательных операционных дней.